Regresi Nonparametrik Kernel menggunakan Estimator Nadaraya-Watson dalam data Time Series: studi kasus: tingkat Suku Bunga, Kurs, Inflasi, jumlah uang beredar terhadap Indeks Saham Syariah Indonesia

Teks penuh

Gambar

Dokumen terkait

Rate , Harga Emas Dunia, Inflasi, Jumlah Uang Beredar (M2), Harga Minyak Dunia terhadap Indeks Harga Saham Jakarta Islamic Index (JII) dan berapa besar pengaruh yang

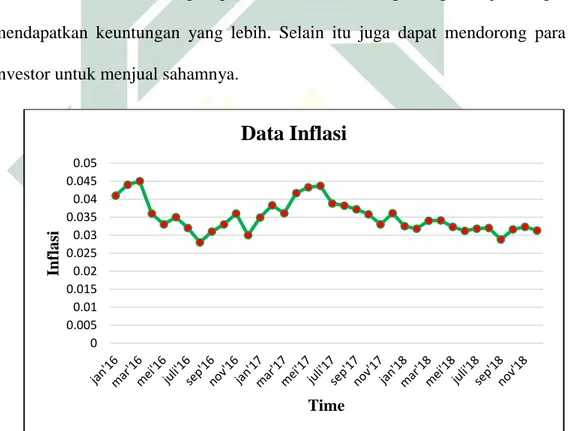

Untuk mengetahui pengaruh inflasi terhadap indeks harga saham gabungan di Bursa.

Hal ini dikarenakan, banyaknya cadangan devisa yang dimiliki oleh Indonesia tidak dapat dikelola dengan baik dan aman, di mana cadangan devisa tersebut seharusnya digunakan

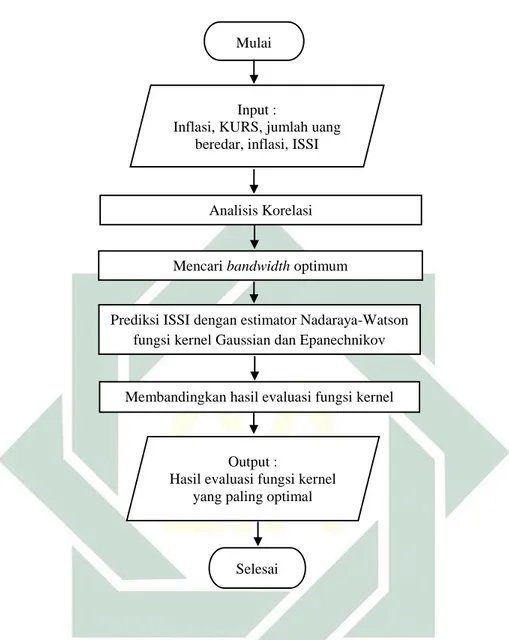

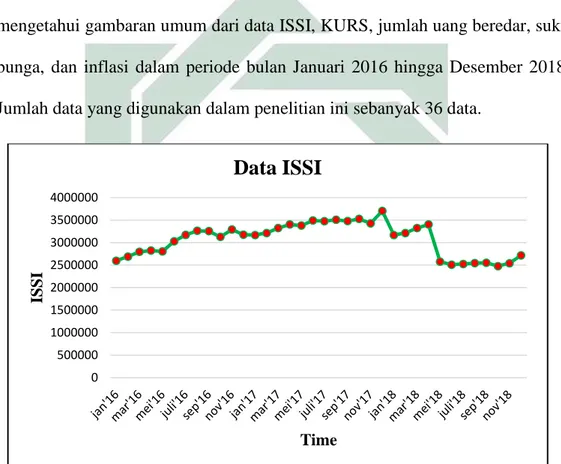

Indeks Saham Syariah Indonesia adalah salah satu acuan bagi investor di pasar modal syariah dalam mengukur kinerja keseluruhan saham syariah di

Data dalam penelitian ini termasuk dalam kategori data sekunder time series yang dilakukan dengan observasi pada harga penutupan ( closing price ) indeks harga saham

Untuk variabel suku bunga bank Indonesia memiliki pengaruh yang positif dan signifikan terhadap tingkat inflasi di Indonesia ini menunjukkan bahwa hasil temuan

Hasil penelitian ini menunjukkan bahwa jika cadangan devisa yang dimiliki oleh Indonesia lebih banyak digunakan untuk pembayaran kewajiban luar negeri tanpa diimbangi dengan

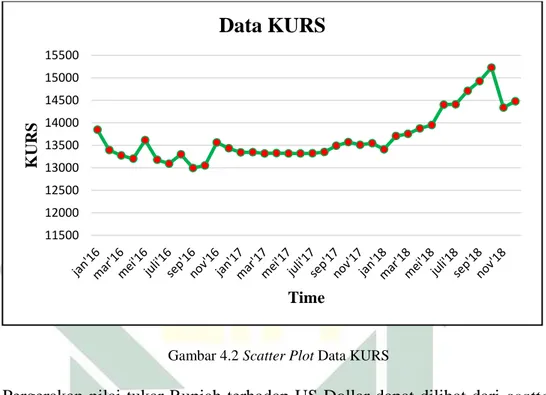

Pengaruh Suku Bunga Internasional LIBOR, Nilai Tukar Rupiah/US Dollar dan Inflasi Terhadap Indeks Harga Saham Gabungan di Bursa Efek Indonesia.. Economics Development Analysis Journal,