1

ANALISIS KINERJA KEUANGAN PERUSAHAAN

MANUFAKTUR SEBELUM DAN SESUDAH

PERUSAHAAN MELAKUKAN IPO (INITIAL PUBLIC

OFFERING) PADA TAHUN 2015 DI BURSA EFEK

INDONESIA (BEI)

Muchammad Faik Chumaidi 1 ,. Eddy Soegiarto, 2 , Danna Solihin, 3 Fakultas Ekonomi Universitas 17 Agustus 1945 Samarinda

Email: Muchammad.faik.chu@gmail.com

Keywords :

Initial Public Offering, Go Public, Current Ratio, Quick Ratio, Debt to Equity Ratio, Debt to Assets Ratio, Return On Assets, Return On Equity, Net Profit Margin, Total Assets Turnover, Working Capital Turnover.

ABSTRACT

Analysis Financial Performance of Manufacturing Companies Before and After the Company Conducted an Initial Public Offering (IPO) in 2015 on the Indonesia Stock Exchange (IDX). An Initial Public Offering or IPO is a stock offering for the first time to the public. Go public is a company policy that has decided to sell its shares to the public and is ready to be publicly assessed. IPO is one of the methods used by companies to obtain additional capital that is useful for the development of the company. The advantage of IPO is that companies will get additional capital that is relatively easier and automatically the company will be better known to the public. The disadvantage of IPO is that companies are required to publish company financial reports regularly to the public.

This research was conducted to analyze the differences that occurred in the company's financial performance between 2 years before the IPO (2013-2014) with 2 years after the IPO (2016-2017) in manufacturing companies listed on the Indonesia Stock Exchange in 2015. Financial ratios used as variables in this study are current ratio (CR), quick ratio (QR), debt to equity ratio (DER), debt to assets ratio (DAR), return on assets (ROA), return on equity (ROE), net profit margin (NPM), total assets turnover (TAT), and working capital turnover (WCT). Analysis of the data used in this study is to compare the company's financial performance whether there is an increase or decrease after conducting an IPO using a comparison analysis table as a descriptive analysis and Paired Sample T-Test as a comparative analysis.

The results of this study using a comparison analysis table and Paired Sample T-Test indicate that the current ratio (CR), return on assets (ROA), net profit margin (NPM) and working capital turnover (WCT) increase in value but not significant after the IPO and only in the quick ratio (QR) there was a significant increase after the IPO was conducted. In other ratios, namely debt to equity ratio (DER), debt to assets ratio (DAR), return on equity (ROE) and total assets turnover (TAT) there is a decrease in the value of the ratio even though it is not significant after the IPO.

The conclusion taken in this study is the financial performance of manufacturing companies that IPO in 2015 on the ratio of current ratio (CR), quick ratio (QR), debt to equity ratio (DER), debt to assets ratio (DAR), return on assets (ROA), net profit margin (NPM), and working capital turnover (WCT) experienced an increase in the company's financial performance after the IPO, while the return on equity (ROE) and total assets turnover (TAT) ratio decreased the company's financial performance after the IPO.

2

PENDAHULUAN

Dunia perekonomian telah berkembang sangat pesat saat ini, sehingga

menimbulkan persaingan diantara pelaku usaha didalamnya. Pelaku usaha tersebut berusaha melakukan berbagai strategi agar bisa menjadi yang terbaik dalam bidangnya. Setiap perusahaan memiliki visi dan misi sendiri untuk mencapai tujuannya. Mereka saling berlomba lomba untuk menjadi yang terdepan dan mampu mengalahkan para pesaingnya, agar tetap bertahan dan berkembang untuk jangka yang panjang. Pelaku usaha menentukan setiap kegiatan usahanya agar tidak bertolak belakang dengan tujuan usahanya. Perusahaan pasti memerlukan pembiayaan kegiatan operasional dan ekspansi yang diperoleh dari berbagai sumber dana yang memiliki konsekuensi berbeda-beda.

Perusahaan memiliki berbagai sumber dana baik berasal dari dalam maupun luar. Pada perusahaan perorangan kebanyakan modal berasal dari beberapa investor. Penambahan dana dari para investor juga belum tentu akan meningkatkan likuiditas kepemilikan secara langsung. Seiring dengan perkembangannya, apabila perusahaan tersebut berkembang pesat dan kebutuhan akan tambahan modal tinggi, maka untuk memenuhi kebutuhan tersebut salah satu caranya dapat melakukan go public. Perusahaan yang ingin go public harus melakukan penawaran umum perdana atau Initial Public Offering (IPO)terlebih dahulu. Menurut Undang-undang No. 8 Tahun 1995 tentang Pasar Modal penawaran umum perdana atau Initial Public Offering (IPO) adalah penawaran saham dan sekuritas lainnya dari suatu perusahaan untuk pertama kalinya kepada masyarakat. Suatu perusahaan yang telah melakukan IPO, maka mereka dapat menerbitkan saham pertamanya di pasar modal. Perusahaan yang akan melakukan IPO harus memenuhi kewajiban atas keterbukaan informasi baik masa sebelum maupun sesudah proses IPO. Perusahaan harus senantiasa memberikan atau melaporkan setiap kejadian atau transaksi yang material, harus membuat laporan keuangan yang dilaporkan ke OJK atau pemegang saham dan menerbitkannya secara berkala. Hal ini harus dipenuhi selama menjadi perusahaan publik.

Penilaian kinerja perusahaan penting dilakukan oleh manajemen, pemegang saham, maupun stakeholder karena menyangkut kesejahteraan mereka. Penilaian kinerja keuangan suatu perusahaan merupakan salah satu cara yang dapat dilakukan oleh manajemen agar dapat memenuhi kewajibannya terhadap para penyandang dana dan juga untuk mencapai tujuan yang telah ditetapkan perusahaan. Penilaian kinerja perusahaan dapat dilihat dari laporan keuangan perusahaan. Berdasarkan laporan tersebut dapat diketahui berapakah nilai rasio keuangan yang dijadikan dasar penilaian kinerja perusahaan. Rasio keuangan tersebut ialah seperti rasio likuiditas, rasio solvabilitas, rasio profitabilitas, dan rasio aktivitas.

Dampak positif dari dilakukannya IPO yang dialami oleh banyak perusahaan membuat optimis bagi perusahaan lainnya untuk mengikuti jejak untuk melakukan IPO. Pada tahun 2015 tercatat sebanyak 16 perusahaan baik itu perusahaan perbankan maupun perusahaan non perbankan (manufaktur) melakukan IPO. Kondisi kinerja keuangan setiap perusahaan tersebut pastinya berbeda-beda ketika sebelum IPO dilakukan, seperti jika dilihat dari pendapatan dan laba bersihnya. Beberapa perusahaan ada yang mengalami peningkatan pendapatan dan laba bersih setelah IPO, tetapi pada perusahaan lainya ada yang mengalami penurunan pada pendapatan dan laba bersihnya. Hal tersebut menjadi bukti bahwa kebijakan IPO tidak selalu memberikan efek yang positif bagi kinerja keuangan perusahaan. Pada sisi lainnya faktor faktor yang mendorong perusahaan untuk melakukan IPO serta berbagai pertimbangan lainnya juga pasti berbeda-beda. Oleh karena itu, efek atau dampak dari IPO itu sendiri pada setiap perusahaan yang melakukan IPO pada tahun yang samapun akan berbeda beda. Pada penelitian ini penulis menfokuskan penelitian hanya untuk perusahaan manufaktur, Penulis menentukan sampel sebanyak 6 perusahaan dari 16 perusahaan yang melakukan IPO pada tahun 2015.

3

Berdasarkan latar belakang diatas, maka peneliti tertarik untuk membahas analisis kinerja keuangan pada perusahaan manufaktur yang melakukan Initial Public Offering (IPO) tahun 2015 dengan judul: “Analisis Kinerja Keuangan Perusahaan Manufaktur Sebelum Dan Sesudah Perusahaan Melakukan IPO (Initial Public Offering) Pada Tahun 2015 Di Bursa Efek Indonesia (BEI)” dengan membandingkan kinerja keuangan perusahaan sebelum IPO yaitu pada tahun 2013-2014 dengan kinerja keuangan perusahaan sesudah IPO yaitu pada tahun 2016-2017.

1. Definisi Manajemen Keuangan

Manajemen keuangan merupakan hal penting dan harus diperhatikan karena menyangkut keberlangsungan hidup suatu perusahaan. Berikut ini penjelasan mengenai manajemen keuangan berdasarkan pendapat para ahli. Pengertian Manajemen Keuangan, menurut Sutrisno (2017:3) ialah : “Manajemen Keuangan ialah semua aktifitas perusahaan berhubungan dengan usaha-usaha mendapatkan dana perusahaan dengan biaya yang murah serta usaha untuk menggunakan dan mengalokasikan dana tersebut secara efisien ”. Pengertian Manajemen Keuangan, menurut James C. Van Horne yang dikutip oleh Kasmir (2009:5) : “Segala aktivitas yang berhubungan dengan perolehan, pendanaan, dan pengelolaan aktiva dengan beberapa tujuan menyeluruh”.

2. Laporan Keuangan Perusahaan

Laporan keuangan perusahaan merupakan hal penting dalam penelitian ini, maka berikut ini pemaparan laporan keuangan perusahaan menurut para ahli. Pengertian Laporan Keuangan, menurut Kasmir (2008:7) : “Laporan keuangan merupakan laporan yang menunjukkan kondisi keuangan saat ini atau dalam suatu periode tertentu”. Pengertian Laporan Keuangan, menurut Fahmi (2011:2) adalah : “Laporan keuangan merupakan suatu informasi yang menggambarkan kondisi keuangan suatu perusahaan, dan lebih jauh informasi tersebut dapat dijadikan sebagai gambaran kinerja keuangan perusahaan tesebut”.

3. Analisis Rasio Keuangan

Pengertian rasio keuangan, menurut James C. Van Horne dan John M. Wachowicz (2013:163) : “Rasio keuangan adalah indeks yang menghubungkan dua angka akuntansi dan didapat dengan membagi suatu angka dengan angka lainnya”. Analisis rasio keuangan menurut Syamsuddin (2011:37) : “Analisis laporan keuangan perusahaan pada dasarnya merupakan perhitungan rasio-rasio untuk menilai keadaan keuangan perusahaan di masa lalu, saat ini, dan kemungkinan di masa depan”.

Adapun hubungan rasio keuangan dengan kinerja keuangan menurut James C. Van Horne dan John M. Wachowicz dalam buku Fahmi (2011:108) yaitu : “To evaluate the financial condition and performance of a firm, the financial analyst needs certain yardstick. The yardstick frequently used is a ratio, index, relating two pieces of financial data of to each other”.Hal tersebut dapat di simpulkan bahwa untuk menilai kondisi dan kinerja keuangan perusahaan dapat digunakan rasio yang merupakan perbandingan angka-angka yang terdapat pada pos-pos laporan keuangan.

Secara garis besar ada lima jenis rasio keuangan untuk menilai kinerja keuangan perusahaan menurut Sutrisno (2017:206) : “Rasio keuangan dapat dikelompokkan menjadi : Rasio likuiditas, rasio laverage, rasio aktivitas, rasio keuntungan, rasio penilaian”. Pengertian Rasio Likuiditas menurut Sutrisno (2017:206) : “Rasio likuiditas adalah kemampuan perusahaan untuk membayar kewajiban-kewajibannya yang segera harus dipenuhi. Rasio ini terdiri dari current ratio, quick ratio dan cash ratio”.

Pengertian Rasio solvabilitas (laverage) menurut Fahmi (2011: 127) : “Rasio laverage adalah mengukur seberapa besar perusahaan dibiayai oleh hutang. Penggunaan

4

hutang yang tinggi membahayakan perusahaan karena perusahaan dapat terjebak dalam tingkat utang yang tinggi dan sulit terlepas.” Rasio laverage yang digunakan dalam penelitian ini yaitu Debt to asset ratio dan Debt to equity ratio.

Pengertian Rasio Aktivitas menurut Fahmi (2011:132) : “Rasio aktivitas adalah rasio yang menggambarkan sejauh mana suatu perusahaan mempergunakan sumberdaya yang dimiliki guna menunjang aktivitas perusahaan dengan maksud memperoleh hasil yang maksimal”. Dalam penelitian ini rasio aktivitas yang di gunaakan yaitu total assets turnover dan working capital turnover.

Pengertian Rasio Profitabilitas menurut Fahmi (2011:135) : “Rasio profitabilitas yaitu rasio yang mengukur efektifitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi”. Rasio yang digunakan dalam penelitian ini yaitu net profit margin, return on total asset, return on equity.

Pengertian Rasio Penilaian menurut Sutrisno (2017:214) : “Rasio penilaian merupakan rasio untuk mengukur kemampuan perusahaan dalam menciptakan nilai pada masyarakat atau pada para pemegang saham. Rasio ini terdiri dari price earning ratio dan market to book value ratio”.

4. Initial Public Offering

Initial Public Offering adalah salah satu cara perusahaan mendapatkan dana untuk mengembangkan usahanya dengan melakukan penawaan umum saham atau lebih dikenal dengan istilah go public. Menurut Tandelilin (2010:27) pengertian IPO ialah: “Penawaran umum perdana atau IPO adalah penjualan sekuritas oleh perusahaan yang dilakukan pertama kali”. Pengertian IPO atau penawaran umum menurut Fahmi (2015:52) : “IPO (Intial Public Offering) adalah saat pertama sekali atau awal bagi perusahaan go public, sedangkan go public adalah suatu perusahaan telah memutuskan untuk menjual sahamnya kepada public dan siap untuk dinilai oleh public terbuka”. Jadi dapat disimpulkan Initial Public Offering (IPO) merupakan penawaran saham pertama kali yang dilakukan oleh perusahaan ke publik melalui pasar modal.

5. Pasar Modal

Pengertian Pasar Modal, Menurut Hadi (2013:4) : “Pasar modal merupakan sistem terorganisir yang mempertemukan antara penjual dan pembeli surat berharga (sekuritas) baik secara langsung maupun tidak langsung melalui Wakil Perantara Efek (WPE)”. Pengertian Pasar Modal Menurut Tandelilin (2010:26) : “Pasar modal sebagai pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara menjual sekuritas”. Menurut Joel G. Siegel dan Jae K. Shim dalam buku Fahmi (2015 : 48) : “Pasar modal adalah pusat perdagangan utang jangka panjang dan saham perusahaan”.

METODE PENELITIAN

Variabel dependen penelitian yang digunakan adalah kinerja keuangan perusahaan sebelum dan sesudah IPO. Variabel independen yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Current ratio (CR)

Current ratio digunakan untuk mengukur kemampuan aktiva lancar untuk menutupi kewajiban lancar yang dimiliki suatu perusahaan. Current ratio mewakili rasio likuiditas dalam penelitian ini. Current ratio semakin besar maka semakin tinggi pula kemampuan perusahaan untuk menutupi kewajiban jangka pendek.

2. Quick Ratio (QR)

Quick ratio merupakan rasio yang menunjukkan kemampuan perusahaan dalam

5

memperhitungkan nilai sediaan (inventory). Quick ratio mewakili rasio likuiditas dalam penelitian ini. Quick ratio merupakan ukuran uji solvensi jangka pendek yang lebih teliti dari pada rasio lancar karena pembilangnya mengeliminasi persediaan yang dianggap sebagai aktiva lancar yang sedikit tidak likuid dan kemungkinan menjadi sumber kerugian.

3. Debt to Equity Ratio (DER)

Debt to equity ratio digunakan untuk melihat seberapa besar hutang perusahaan jika dibandingkan dengan ekuitas yang dimiliki oleh perusahaan atau para pemegang saham. Debt to equity ratio mewakili rasio leverage. Angka debt to equity ratio yang semakin tinggi maka diasumsikan perusahaan memiliki resiko yang semakin tinggi terhadap likuiditas perusahaanya, karena tingkat hutang yang semakin tinggi berarti beban bunga semakin besar dengan kata lain semakin tinggi rasio ini, maka modal sendiri akan semakin sedikit dibandingkan dengan hutangnya.

4. Debt to Assets Ratio (DAR)

Debt to asset ratio atau debt ratio adalahdiperoleh dari perbandingan total utang dibagi dengan total asset. Nilai debt to assets ratio yang semakin rendah maka semakin baik karena aman bagi kreditor saat likuidasi.

5. Return On Assets (ROA)

Rasio return on assets digunakan untuk mengukur efektifitas perusahaan secara keseluruhan dalam menghasilkan laba dengan aktiva yang tersedia. Rasio return on assets mewakili rasio profitabilitas dalam penelitian ini. Nilai return on assets yang semakin tinggi maka semakin baik pula kemampuan perusahaan mengelola asetnya. 6. Return On Equity (ROE)

Rasio return on equity digunakan untuk melihat tingkat efisiensi perusahaan dalam mengelola investasinya untuk menghasilkan laba bersih perusahaan. Angka return on equity semakin tinggi maka semakin baik kinerja perusahaan dari sisi ekuitasnya

7. Net Profit Margin (NPM)

Rasio net profit margin digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan keuntungan bersih, dengan kata lain untuk mengukur tingkat pengembalian keuntungan bersih terhadap penjualan bersihnya. Net profit margin berada antara 0 dan 1. Apabila nilai net profit margin semakin mendekati 1, maka semakin efisien biaya yang dikeluarkan, berarti semakin besar tingkat pengembalian keuntungan bersih.

8. Total Asset Turnover (TAT)

Rasio total asset turnover digunakan untuk mengukur seberapa baiknya efisiensi seluruh aktiva perusahaan digunakan untuk menunjang kegiatan penjualan. Rasio ini melihat sejauh mana keseluruhan aset yang dimiliki oleh perusahaan terjadi perputaran secara efektif. Nilai total asset turnover yang semakin besar makan akan semakin baik.

9. Working Capital Turnover

Working capital turnover mengukur atau menilai keefektifan modal kerja perusahaan selama periode tertentu. Apabila perputaran modal kerja rendah, dapat diartikan perusahaan mengalami kelebihan modal kerja. Hal ini mungkin karena rendahnya perputaran persediaan atau perputaran piutang atau saldo kas yang terlalu besar. Jika perputaran modal kerja tinggi, mungkin disebabkan tingginya perputaran persediaan atau perputaran piutang atau saldo kas yang terlalu kecil.

Rincian Data Yang Diperlukan

Data sekunder yang diperlukan dalam penelitian ini adalah sebagai berikut: 1. Gambaran umum perusahaan manufaktur yang melakukan IPO pada tahun 2015

6

2. Ringkasan laporan keuangan perusahaan 2 tahun sebelum IPO yaitu tahun 2013-2014 dan 2 tahun sesudah IPO yaitu tahun 2016-2017 yang terdaftar di Bursa Efek Indonesia meliputi laporan neraca dan laporan laba rugi perusahaan.

Teknik Pengumpulan Data

Pengumpulan data penelitian ini melalui teknik kepustakaan (Library Research) dimana proses pengumpulan data dilakukan dengan cara mengambil data sekunder yaitu data yang tidak diperoleh secara langsung melainkan melalui media perantara dan dicatat oleh pihak lain yang dalam hal ini Bursa Efek Indonesia (BEI). Data tersebut berupa laporan keuangan perusahaan manufaktur yang melakukan Initial Public Offering (IPO) pada tahun 2015 dan menyediakan laporan keuangan perusahaan 2 tahun sebelum IPO yaitu tahun 2013-2014 dan 2 tahun setelah melakukan IPO yaitu tahun 2016-2017. Data diperoleh dari situs resmi Bursa Efek Indonesia. Data lain juga peneliti dapatkan dari situs www.sahamok.com.

Populasi dan Sampel

Populasi penelitian adalah keseluruhan objek penelitian. Populasi dalam penelitian ini ialah seluruh perusahaan Go Public yang terdaftar di BEI dan melakukan IPOpada tahun 2015 sebanyak 16 perusahaan. Sampel adalah sebagian atau wakil dari populasi yang diteliti. Sampel penelitian diambil secara purposive sampling yang dilakukan berdasarkan kriteria dibawah ini:

1. Perusahaan manufaktur yang melakukan IPO yang terdaftar di Bursa Efek Indonesia pada tahun 2015 dan masih beroperasi hingga sekarang.

2. Ketersediaan data laporan keuangan seperti yang dimaksud poin 1, minimal 2 tahun sebelum yaitu tahun 2013-2014 dan 2 tahun sesudah IPO yaitu 2016-2017.

3. Laporan keuangan perusahaan tersedia dalam satuan rupiah.

Berdasarkan kriteria diatas, diperoleh sampel perusahaan sebanyak 6 sampel yaitu: Tabel 1. Daftar Perusahaan yang Dijadikan Sampel Penelitian.

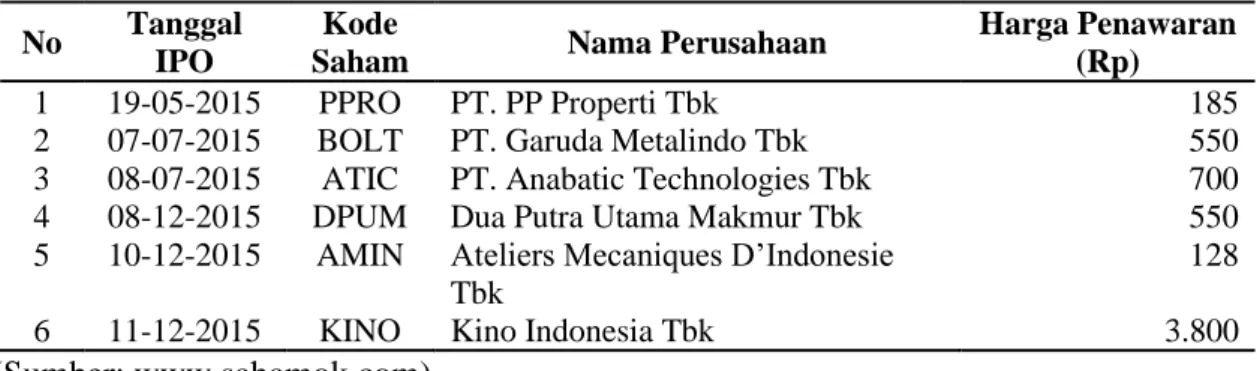

(Sumber: www.sahamok.com) Alat Analisis

Jenis penelitian yang digunakan adalah penelitian kuantitatif yaitu penelitian deskriptif nilai rata-rata menggunakan tabel analisis perbandingan untuk mengetahui tingkat kenaikan atau penurunan nilai rasio keuangan, serta analisis secara statistik dengan menggunakan uji beda dua rata-rata karena dalam penelitian ini digunakan dua sampel yang berpasangan yaitu untuk mengetahui tingkat signifikansi perubahan nilai.

Berikut ini merupakan langkah-langkah dalam melakukan analisis data: 1. Melakukan perhitungan setiap rasio keuangan dengan rumus sebagai berikut:

Tabel 2. Rumus Rasio Keuangan

Rasio Rumus Ukuran

Current Ratio

(CR) CR = Current Assets Current Liabilities X

No Tanggal

IPO

Kode

Saham Nama Perusahaan

Harga Penawaran (Rp)

1 19-05-2015 PPRO PT. PP Properti Tbk 185

2 07-07-2015 BOLT PT. Garuda Metalindo Tbk 550

3 08-07-2015 ATIC PT. Anabatic Technologies Tbk 700

4 08-12-2015 DPUM Dua Putra Utama Makmur Tbk 550

5 10-12-2015 AMIN Ateliers Mecaniques D’Indonesie Tbk

128

7

Quick Ratio

(QR) CR = Current Assets - Inventories Current Liabilities X Debt to Equity

Ratio (DER)

DER = Total Liabilities

Total Shareholders` Equity %

Debt to Aseet Ratio (DAR)

DER = Total Liabilities

Total Assets %

Return On Assets (ROA)

ROA = Earning After Tax (EAT)

Total Assets %

Return On Equity (ROE)

ROE = Earning After Tax (EAT)

Total Shareholders` Equity %

Net Profit

Margin (NPM) NPM = Earning After Tax (EAT) Sales % Total Asset

Turnover (TAT) TAT = Sales Total Assets X Working Capital

Turnover (WCT) WCT = Sales

Current Assets- Current Liabilities X

(Sumber : Fahmi, 2011:121-137) 2. Uji Hipotesis

Metode analisis yang digunakan dalam uji hipotesis ini sebagai berikut: a. Analisis Statistik Deskriptif

Analisis deskriptif yaitu proses pengumpulan, penyajian, dan meringkas berbagai karakteristik dari data, dalam upaya untuk menggambarkan data tersebut secara memadai. Alat analisis data ini menggunakan tabel analisis perbandingan untuk membandingkan nilai berbagai rasio keuangan sebelum dan sesudah perusahaan melakukan IPO.

b. Analisis komparatif

Analisi komparatif yaitu teknik analisis data yang dilakukan melalui analisis perbandingan atau metode uji beda 2 rata-rata (paired sample t-test). Analisis ini dilakukan dengan membandingkan rasio-rasio keuangan sebelum dan sesudah IPO. Menurut Bluman dalam buku Wijaya dan Puspita (2016:158) : “Paired Sample T-Test digunakan untuk menguji rata rata sample dengan membandingkan dua sampel yang dependen, seperti pengujian sebelum dan sesudah”. Pengambilan kesimpulan pada paired sample t-test ini didasarkan hasil yang di peroleh yaitu:

1. Jika nilai probabilitas pada kolom sig.(2 tailed) < taraf signifikansi (0.05), maka terjadi perubahan yang signifikan setelah IPO.

2. Jika nilai probabilitas pada kolom sig.(2 tailed) > taraf signifikansi (0.05), maka tidak terjadi perubahan yang signifikan setelah IPO.

3. Menarik kesimpulan untuk menerima atau menolak H1. Penelitian ini dimaksudkan

untuk melihat adanya perubahan kinerja keuangan (kenaikan / penurunan) atau tidak terjadi apa-apa, serta memiliki rata-rata yang berbeda secara signifikan atau tidak.

HASIL DAN PEMBAHASAN Gambaran Umum Perusahaan

Penelitian mengenai analisis kinerja keuangan sebelum dan sesudah IPO pada perusahaan manufaktur yang listing di Bursa Efek Indonesia (BEI) pada tahun 2015 ini, memiliki sampel penelitian sebanyak 6 perusahaan yang di gambarkan sebagai berikut:

x100% x100% x100% x100% x100% %

8

Tabel 3. Gambaran Umum Perusahaan

(Sumber : Diolah Peneliti, 2019) Analisis

Analisis dan pengujian hipotesis penelitian ini dilakukan melalui perhitungan rasio keuangan pada perusahaan manufaktur yang listing di BEI tahun 2015 yaitu sebanyak 6 perusahaan. Alat analisis yang digunakan dalam penelitian ini ada 9 variabel yaitu current ratio (CR), quick ratio (QR), debt to equity ratio (DER), debt to assets ratio (DAR), return on assets (ROA), return on equity (ROE), net profit margin (NPM), total assets turnover (TAT), dan working capital turnover. Pengujian hipotesis menggunakan tabel analisis hasil perbandingan sebagai analisis deskriptif dan Paired Sample T-Test sebagai analisis komparatif. Pengujian ini membandingkan kinerja keuangan perusahaan manufaktur sebelum IPO (2013-2014) dengan kinerja keuangan sesudah IPO (2016-2017).

Hasil perhitungan berbagai rasio keuangan disajikan dalam tabel rekapitulasi hasil perbandingan semua rasio keuangan pada tahun 2013 – 2014 (sebelum IPO) dan tahun 2016 – 2017 (sesudah IPO) berikut ini:

Tabel 4. Rekapitulasi Hasil Analisis Semua Rasio Keuangan Sebelum dan Sesudah IPO Berdasarkan Tabel Analisis Perbandingan.

Rasio

Sebelum IPO Sesudah IPO Hasil

Hipotesis

2013 2014 Rata-

rata 2016 2017

Rata-

rata Naik Turun

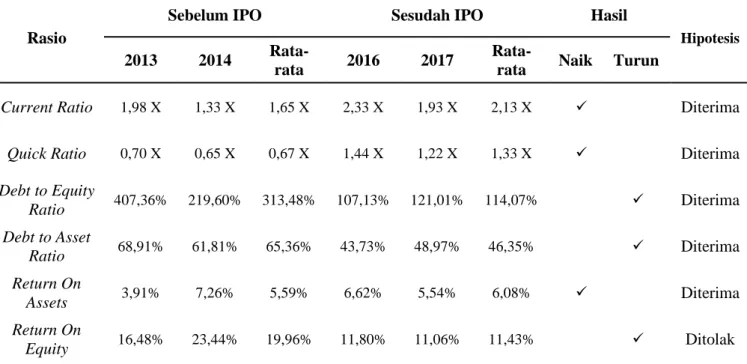

Current Ratio 1,98 X 1,33 X 1,65 X 2,33 X 1,93 X 2,13 X ✓ Diterima

Quick Ratio 0,70 X 0,65 X 0,67 X 1,44 X 1,22 X 1,33 X ✓ Diterima

Debt to Equity Ratio 407,36% 219,60% 313,48% 107,13% 121,01% 114,07% ✓ Diterima Debt to Asset Ratio 68,91% 61,81% 65,36% 43,73% 48,97% 46,35% ✓ Diterima Return On Assets 3,91% 7,26% 5,59% 6,62% 5,54% 6,08% ✓ Diterima Return On Equity 16,48% 23,44% 19,96% 11,80% 11,06% 11,43% ✓ Ditolak No Kode

Saham Nama Perusahaan Bidang Usaha

1 PPRO PT. PP Properti Tbk Property, Real Estate & Building Construction 2 BOLT PT. Garuda Metalindo Tbk Automotive And

Components 3 ATIC PT. Anabatic Technologies Tbk Trade, Services &

Investment Computer 4 DPUM Dua Putra Utama Makmur Tbk Wholesale (Durable &

Non-Durable Goods) 5 AMIN Ateliers Mecaniques D’Indonesie

Tbk

Machinery And Heavy Equipment

9 Net Profit Margin 8,63% 9,84% 9,24% 9,84% 9,19% 9,51% ✓ Diterima Total Assets Turnover 0,97 X 0,99 X 0,98 X 0,86 X 0,80 X 0,83 X ✓ Ditolak Total Assets Turnover 0,43 X 0,33 X 0,37 X 4,39 X 4,56 X 4,47 X ✓ Diterima

(Sumber: Diolah Peneliti, 2019)

Tabel 5. Rekapitulasi Hasil Analisis Semua Rasio Keuangan Sebelum dan Sesudah IPO Berdasarkan Uji Paired Sample T-Test

(Sumber: Diolah Peneliti, 2019) Pembahasan

1. Kinerja Keuangan Dinilai Dari Current Ratio

Berdasarkan hasil pengujian hipotesis pertama yang menguji apakah terdapat kenaikan pada kinerja keuangan antara sebelum dan sesudah IPO yang ditandai dengan naiknya current ratio (CR) adalah diterima. Hasil ini dapat disimpulkan karena nilai rata – rata current ratio (CR) sesudah IPO sebesar 2,13 lebih besar jika dibandingkan nilai rata – rata current ratio (CR) sebelum IPO sebesar 1,65, artinya terdapat kenaikan sebesar 29,09% sesudah melakukan IPO. Kenaikan current ratio (CR) tersebut tidaklah signifikan jika dilihat dari hasil uji paired sample t-test dimana nilai sign (2-tailed) sebesar 0.525 lebih besar dari nilai taraf signifikansi sebesar 0.05. Berdasarkan kedua hasil tersebut dapat disimpulkan bahwa kinerja keuangan perusahaan manufaktur yang melakukan IPO tahun 2015 lebih baik setelah dilakukannya IPO tersebut, hal itu karena terjadi kenaikan pada current ratio (CR) meskipun kenaikan yang terjadi tidaklah signifikan. Hasil penelitian tersebut menyatakan bahwa kemampuan aset lancar perusahaan untuk menutupi liabilitas lancar lebih likuid setelah melakukan IPO. Hasil ini disebabkan karena persentase kenaikan aset lancar setelah IPO pada perusahaan manufaktur yang IPO tahun 2015 lebih besar jika dibandingkan dengan persentase kenaikan liabilitas lancar.

2. Kinerja Keuangan Dinilai Dari Quick Ratio

Berdasarkan hasil pengujian hipotesis kedua yang menguji apakah terdapat kenaikan pada kinerja keuangan antara sebelum dan sesudah IPO yang ditandai dengan naiknya quick ratio (QR) adalah diterima. Hasil ini dapat disimpulkan karena nilai rata – rata quick ratio (QR) sesudah IPO sebesar 1,33 lebih besar jika dibandingkan nilai rata – rata quick ratio (QR) sebelum IPO sebesar 0,67, artinya

No Rasio Keuangan Nilai Sig.

(2-tailed)

Taraf

Signifikansi Kesimpulan

1 Current Ratio 0.525 0.05 Tidak Signifikan

2 Quick Ratio 0.010 0.05 Signifikan

3 Debt to Equity Ratio 0.093 0.05 Tidak Signifikan

4 Debt to Asset Ratio 0.126 0.05 Tidak Signifikan

5 Return On Assets 0.780 0.05 Tidak Signifikan

6 Return On Equity 0.491 0.05 Tidak Signifikan

7 Net Profit Margin 0.894 0.05 Tidak Signifikan

8 Total Assets Turnover 0.345 0.05 Tidak Signifikan

10

terdapat kenaikan sebesar 98,5% sesudah melakukan IPO. Kenaikan quick ratio (QR) tersebut bisa dikatakan signifikan jika dilihat dari hasil uji paired sample t-test dimana nilai sign (2-tailed) sebesar 0.010 lebih kecil dari nilai taraf signifikansi sebesar 0.05. Berdasarkan kedua hasil tersebut dapat disimpulkan bahwa kinerja keuangan perusahaan manufaktur yang melakukan IPO tahun 2015 lebih baik setelah dilakukannya IPO tersebut, hal itu karena terjadi kenaikan pada quick ratio (QR) secara signifikan. Hasil penelitian tersebut menyatakan bahwa perusahaan lebih likuid dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva setelah melakukan IPO. Hasil ini disebabkan karena persentase kenaikan aset lancar tanpa persediaan setelah IPO pada perusahaan manufaktur yang IPO 2015 lebih besar dibandingkan persentase kenaikan liabilitas lancar.

3. Kinerja Keuangan Dinilai Dari Debt to Equity Ratio

Berdasarkan hasil pengujian hipotesis ketiga yang menguji apakah terdapat kenaikan pada kinerja keuangan antara sebelum dan sesudah IPO yang ditandai dengan turunnya debt to equity ratio (DER) adalah diterima. Hasil ini dapat disimpulkan karena nilai rata – rata debt to equity ratio (DER) sesudah IPO sebesar 114,07% lebih kecil jika dibandingkan nilai rata – rata debt to equity ratio (DER) sebelum IPO sebesar 313,48%, artinya terdapat penurunan sebesar 63,61% sesudah melakukan IPO. Penurunan debt to equity ratio (DER) tersebut bisa dikatakan tidak signifikan jika dilihat dari hasil uji paired sample t-test dimana nilai sign (2-tailed) sebesar 0.093 lebih besar dari nilai taraf signifikansi sebesar 0.05. Berdasarkan kedua hasil tersebut dapat disimpulkan bahwa kinerja keuangan perusahaan manufaktur yang melakukan IPO tahun 2015 lebih baik setelah dilakukannya IPO tersebut, hal itu karena terjadi penurunan pada debt to equity ratio (DER) meskupun tidak signifikan. Hasil penelitian tersebut menyatakan bahwa setelah perusahaan melakukan IPO, resiko untuk mengembalikan hutang perusahaan semakin kecil. Penurunan ini disebabkan karena presentase kenaikan total modal sendiri setelah IPO meningkat drastis pada perusahaan manufaktur yang IPO tahun 2015 berbeda jika dibandingkan dengan presentase kenaikan total liabilitas perusahaan yang meningkat tetapi persentasenya kecil. Hal tersebut dapat diasumsikan bahwa peningkatan modal sendiri berasal dari penjualan saham setelah melakukan IPO.

4. Kinerja Keuangan Dinilai Dari Debt to Asset Ratio

Berdasarkan hasil pengujian hipotesis keempat yang menguji apakah terdapat kenaikan pada kinerja keuangan antara sebelum dan sesudah IPO yang ditandai dengan turunnya debt to asset ratio (DAR) adalah diterima. Hasil ini dapat disimpulkan karena nilai rata – rata debt to asset ratio (DAR) sesudah IPO sebesar 46,35% lebih kecil jika dibandingkan nilai rata – rata debt to asset ratio (DAR) sebelum IPO sebesar 65,36%, artinya terdapat penurunan sebesar 29,08% sesudah melakukan IPO. Penurunan debt to asset ratio (DAR) tersebut bisa dikatakan tidak signifikan jika dilihat dari hasil uji paired sample t-test dimana nilai sign (2-tailed) sebesar 0.126 lebih besar dari nilai taraf signifikansi sebesar 0.05. Berdasarkan kedua hasil tersebut dapat disimpulkan bahwa kinerja keuangan perusahaan manufaktur yang melakukan IPO tahun 2015 lebih baik setelah dilakukannya IPO tersebut, hal itu karena terjadi penurunan pada debt to asset ratio (DAR) meskipun tidak signifikan. Hasil penelitian tersebut menyatakan bahwa setelah perusahaan melakukan IPO, resiko untuk mengembalikan hutang perusahaan semakin kecil. Penurunan ini disebabkan karena presentase kenaikan total aset setelah IPOmeningkat drastis pada perusahaan manufaktur yang IPO tahun 2015 berbeda jika dibandingkan dengan presentase kenaikan total liabilitas perusahaan yang meningkat tetapi persentasenya

11

kecil. Hal tersebut dapat diasumsikan bahwa peningkatan asset perusahaan berasal dari penjualan saham setelah melakukan IPO.

5. Kinerja Keuangan Dinilai DariRasio Return On Assets

Berdasarkan hasil pengujian hipotesis kelima yang menguji apakah terdapat kenaikan pada kinerja keuangan antara sebelum dan sesudah IPO yang ditandai dengan naiknya rasio return on assets (ROA) adalah diterima. Hasil ini dapat disimpulkan karena nilai rata – rata return on assets (ROA) sebelum IPO sebesar 5,59 % lebih kecil jika dibandingkan nilai rata – rata return on assets (ROA) sesudah IPO sebesar 6,08%, artinya terdapat kenaikan sebesar 8,77 % sesudah melakukan IPO. Kenaikan pada rasio return on assets (ROA) dapat diartikan bahwa kinerja keuangan lebih baik setelah IPO. Kenaikan return on assets (ROA) tersebut bisa dikatakan tidak signifikan jika dilihat dari hasil uji paired sample t-test dimana nilai sign (2-tailed) sebesar 0.780 lebih besar dari nilai taraf signifikansi sebesar 0.05. Hasil penelitian tersebut menyatakan bahwa setelah melakukan IPO, perusahaan lebih efektif dalam memanfaatkan sumber daya ekonomi yang ada untuk menciptakan laba jika dibandingkan sebelum melakukan IPO akan tetapi tidaklah signifikan. Hasil ini disebabkan karena presentase naiknya rata-rata laba bersih setelah pajak setelah melakukan IPO lebih besar dibanding presentase naiknya rata-rata total aset setelah IPO. Peningkatan laba bersih perusahaan ini terjadi karena perusahaan lebih efektif dalam melakukan kegiatan usaha, memperoleh keuntungan dari penjualan saham dan disisi lain banyaknya investor baru yang masuk ke perusahaan juga berdampak pada keuangan dan pertumbuhan perusahaan.

6. Kinerja Keuangan Dinilai DariRasio Return On Equity

Berdasarkan hasil pengujian hipotesis keenam yang menguji apakah terdapat kenaikan pada kinerja keuangan antara sebelum dan sesudah IPO yang ditandai dengan naiknya rasio return on equity (ROE) adalah ditolak. Hasil ini dapat disimpulkan karena nilai rata – rata return on equity (ROE) sebelum IPO sebesar 19,96 % lebih besar jika dibandingkan nilai rata – rata return on equity (ROE) sesudah IPO sebesar 11,43 %, artinya terdapat penurunan sebesar 42,74% sesudah melakukan IPO. Penurunan return on equity (ROE) tersebut bisa dikatakan tidak signifikan jika dilihat dari hasil uji paired sample t-test dimana nilai sign (2-tailed) sebesar 0.491 lebih besar dari nilai taraf signifikansi sebesar 0.05. Penurunan pada rasio return on equity (ROE) dapat diartikan bahwa kinerja keuangan suatu perusahaan cenderung menurun setelah IPO. Hasil penelitian tersebut menyatakan bahwa setelah melakukan IPO, perusahaan kurang efektif dalam memanfaatkan modal yang ada untuk menciptakan laba jika dibandingkan sebelum melakukan IPO. Hal itu karena persentase naiknya rata-rata laba bersih setelah pajak setelah melakukan IPO lebih kecil dibanding dengan persentase peningkatan rata-rata total modal setelah IPO yang tinggi karena banyaknya investor baru yang masuk.

7. Kinerja Keuangan Dinilai Dari Rasio Net Profit Margin

Berdasarkan hasil pengujian hipotesis ketujuh yang menguji apakah terdapat kenaikan pada kinerja keuangan antara sebelum dan sesudah IPO yang ditandai dengan naiknya rasio net profit margin (NPM) adalah diterima. Hasil ini dapat disimpulkan karena nilai rata – rata net profit margin (NPM) sebelum IPO sebesar 9,24 % lebih kecil jika dibandingkan nilai rata – rata net profit margin (NPM) sesudah IPOsebesar 9,51%, artinya terdapat kenaikan sebesar 2,9 % sesudah melakukan IPO. Kenaikan net profit margin (NPM) tersebut bisa dikatakan tidak signifikan jika dilihat dari hasil uji paired sample t-test dimana nilai sign (2-tailed) sebesar 0.894 lebih besar dari nilai taraf signifikansi sebesar 0.05. Kenaikan pada rasio net profit margin

12

(NPM) dapat diartikan bahwa kinerja keuangan lebih baik setelah IPO. Hasil penelitian tersebut menyatakan bahwa setelah perusahaan melakukan IPO, kemampuan perusahaan dalam mengolah penjualan menjadi keuntungan bersih mengalami peningkatan. Kesimpulan ini didapat karena rata-rata laba bersih perusahaan mengalami peningkatan meskipun tidaklah signifikan, dimana angka penjualan dari tahun ke tahun meningkat sebanding dengan kenaikan laba bersihnya. Kenaikan laba bersih diperoleh dari keuntungan penjualan saham serta perusahaan yang lebih maksimal dalam mengelola perusahaan setelah melakukan IPO.

8. Kinerja Keuangan Dinilai Dari Rasio Total Asset Turnover

Berdasarkan hasil pengujian hipotesis kedelapan yang menguji apakah terdapat kenaikan pada kinerja keuangan antara sebelum dan sesudah IPO yang ditandai dengan naiknya rasio total asset turnover (TAT) adalah ditolak. Hasil ini dapat disimpulkan karena nilai rata – rata total asset turnover (TAT) sebelum IPO sebesar 0,98 lebih besar jika dibandingkan nilai rata – rata total asset turnover (TAT) sesudah IPO sebesar 0,83, artinya terdapat penurunan sebesar 15,3% sesudah melakukan IPO. Penurunan total asset turnover (TAT) tersebut bisa dikatakan tidak signifikan jika dilihat dari hasil uji paired sample t-test dimana nilai sign (2-tailed) sebesar 0.345 lebih besar dari nilai taraf signifikansi sebesar 0.05. Penurunan pada rasio total asset turnover (TAT) dapat diartikan bahwa kinerja keuangan suatu perusahaan cenderung menurun setelah IPO. Hasil penelitian tersebut menyatakan bahwa setelah melakukan IPO, perusahaan kurangefektif dalam memanfaatkan asset yang ada untuk menghasilkan penjualan atau pendapatan jika dibandingkan sebelum melakukan IPO. Hal itu karena persentase naiknya rata-rata penjualan setelah melakukan IPO lebih kecil dibanding dengan persentase peningkatan rata-rata asset setelah IPO yang tinggi karena banyaknya investor baru yang masuk.

9. Kinerja Keuangan Dinilai Dari Rasio Working Capital Turnover

Berdasarkan hasil pengujian hipotesis kesembilan yang menguji apakah terdapat kenaikan pada kinerja keuangan antara sebelum dan sesudah IPO yang ditandai dengan naiknya rasio working capital turnover (WCT) adalah diterima. Hasil ini dapat disimpulkan karena nilai rata – rata working capital turnover (WCT) sebelum IPO sebesar 0,37 lebih kecil jika dibandingkan nilai rata – rata working capital turnover (WCT) sesudah IPOsebesar 4,47, artinya terdapat kenaikan sesudah melakukan IPO. Kenaikan working capital turnover (WCT) tersebut bisa dikatakan tidak signifikan jika dilihat dari hasil uji paired sample t-test dimana nilai sign (2-tailed) sebesar 0.388 lebih besar dari nilai taraf signifikansi sebesar 0.05. Kenaikan pada rasio working capital turnover (WCT) dapat diartikan bahwa kinerja keuangan lebih baik setelah IPO. Kenaikan ini disebabkan karena presentase kenaikan rata-rata pendapatan/penjualan setelah melakukan IPO lebih besar dibandingkan dengan peningkatan rata-rata total modal bersihnya (asset lancar dikurangi utang lancar). Artinya perusahaan tersebut semakin efisien dalam mengelola modal bersihnya menjadi pendapatan setelah melakukan IPO.

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan uraian dan analisis perbandingan rasio keuangan sebelum dan sesudah perusahaan manufaktur melakukan IPO pada tahun 2015 yang telah ditentukan dan dijelaskan pada bab sebelumnya, maka dapat ditarik kesimpulan sebagai berikut: 1. Hipotesis pertama di terima yakni terdapat kenaikan pada kinerja keuangan perusahaan

sesudah IPO yang ditandai dengan naiknya current ratio (CR). Kenaikan pada current ratio dapat diartikan bahwa kinerja keuangan lebih baik setelah melakukan IPO. Hasil

13

ini disebabkan karena persentase kenaikan rata-rata aset lancar setelah IPO lebih besar, jika dibandingkan dengan persentase kenaikan rata-rata liabilitas lancar. Artinya perusahaan lebih likuid setelah melakukan IPO dalam membayar kewajiban jangka pendeknya dengan menggunakan aset.

2. Hipotesis kedua diterima yakni terdapat kenaikan pada kinerja keuangan perusahaan sesudah IPO yang ditandai dengan naiknya quick ratio (QR). Kenaikan pada quick ratio dapat diartikan bahwa kinerja keuangan lebih baik setelah melakukan IPO. Hasil ini disebabkan karena persentase kenaikan rata-rata aset lancar dikurangi persediaan setelah IPO lebih besar, jika dibandingkan dengan persentase kenaikan rata-rata liabilitas lancar. Artinya perusahaan lebih likuid dalam membayar kewajiban jangka pendeknya menggunakan aktiva lancar dikurangi persediaannya.

3. Hipotesis ketiga diterima yakni terdapat kenaikan pada kinerja keuangan perusahaan sesudah IPO yang ditandai dengan turunnya debt to equity ratio (DER). Penurunan pada debt to equity ratio dapat diartikan bahwa kinerja keuangan lebih baik setelah melakukan IPO. Penurunan ini disebabkan karena presentase kenaikan rata-rata total ekuitas setelah IPO lebih besar jika dibandingkan dengan presentase kenaikan rata-rata total hutang perusahaan dan memberikan dampak positif pada kinerja keuangan karena semakin kecil debt to equity ratio semakin kecil juga beban bunga yang harus ditanggung sehingga dapat menambah perolehan laba bersih.

4. Hipotesis keempat diterima yakni terdapat kenaikan pada kinerja keuangan perusahaan sesudah IPO yang ditandai dengan turunnya debt to assets ratio (DAR). Penurunan pada debt to asset ratio dapat diartikan bahwa kinerja keuangan lebih baik setelah melakukan IPO. Penurunan ini disebabkan karena presentase kenaikan rata-rata total asset setelah IPOlebih besar jika dibandingkan dengan presentase kenaikan rata-rata total hutang perusahaan dan memberikan dampak positif pada kinerja keuangan karena semakin kecil debt to asset ratio semakin kecil juga beban bunga yang harus ditanggung sehingga dapat menambah perolehan laba bersih.

5. Hipotesis kelima diterima yakni terdapat kenaikan pada kinerja keuangan perusahaan sesudah IPO yang ditandai dengan naiknya rasio return on assets (ROA). Kenaikan pada rasio return on assets dapat diartikan bahwa kinerja keuangan lebih baik setelah melakukan IPO. Kenaikan ini disebabkan karena presentase kenaikan rata-rata laba bersih setelah pajak setelah melakukan IPO lebih besar dibandingkan dengan peningkatan rata-rata total aset. Artinya setelah IPO kemampuan perusahaan dalam mengelola asetnya meningkat.

6. Hipotesis keenam ditolak yakni terdapat penurunan pada kinerja keuangan sesudah IPO yang ditandai dengan turunnya rasio return on equity (ROE). Penurunan rasio return on equity (ROE) dapat diartikan bahwa kinerja keuangan tidak lebih baik setelah melakukan IPO. Penurunan ini disebabkan karena presentase kenaikan rata-rata laba bersih setelah pajak setelah melakukan IPOlebih kecil dibandingkan dengan peningkatan rata-rata total equitasnya. Artinya kemampuan perusahaan dalam mengelola ekuitasnya untuk menghasilkan laba bersih menurun setelah melakukan IPO.

7. Hipotesis ketujuh diterima yakni terdapat kenaikan pada kinerja keuangan perusahaan sesudah IPO yang ditandai dengan naiknya rasio net profit margin (NPM). Kenaikan pada rasio net profit margin (NPM) dapat diartikan bahwa kinerja keuangan lebih baik setelah melakukan IPO. Kenaikan ini disebabkan karena presentase kenaikan rata-rata laba bersih setelah pajak setelah melakukan IPO lebih besar dibandingkan dengan peningkatan rata-rata total pendapatan/penjualannya. Artinya perusahaan tersebut semakin efisien dalam mengelola pendapatannya menjadi laba setelah IPO.

8. Hipotesis kedelapan ditolak yakni terdapat penurunan pada kinerja keuangan perusahaan sesudah IPO yang ditandai dengan turunnya rasio total asset turnover (TAT). Penurunan pada rasio total asset turnover dapat diartikan bahwa kinerja

14

keuangan tidak lebih baik setelah melakukan IPO. Penurunan ini disebabkan karena presentase kenaikan rata-rata pendapatan/penjualan setelah melakukan IPOlebih kecil dibandingkan dengan peningkatan rata-rata total assetnya. Artinya perusahaan tersebut kurang efisien dalam mengelola total assetnya menjadi pendapatan setelah melakukan IPO.

9. Hipotesis kesembilan diterima yakni terdapat kenaikan pada kinerja keuangan perusahaan sesudah IPO yang ditandai dengan naiknya rasio working capital turnover (WCT). Kenaikan pada rasio working capital turnover dapat diartikan bahwa kinerja keuangan lebih baik setelah melakukan IPO. Kenaikan ini disebabkan karena presentase kenaikan rata-rata pendapatan/penjualan setelah melakukan IPOlebih besar dibandingkan dengan peningkatan rata-rata total modal bersihnya (asset lancar dikurangi utang lancar). Artinya perusahaan tersebut semakin efisien dalam mengelola modal bersihnya menjadi pendapatan setelah melakukan IPO.

Secara umum kinerja keuangan perusahaan manufaktur mengalami peningkatan setelah melakukan IPO di Bursa Efek Indonesia pada tahun 2015.

Saran

Berdasarkan proses penelitian yang telah dilakukan, beberapa saran dapat diajukan sebagai berikut :

a. Sektor Perusahaan

1. Perusahaan membuat kebijakan struktur hutang dan kebijakan operasionalnya untuk menekan beban bunga hutang dan menekan beban operasionalnya yang dapat menguangi laba.

2. Meningkatkan kemampuan manajemenya dalam hal kemampuan mengelola aktiva dan ekuitas menjadikan laba.

3. Mempertahankan likuiditas perusahaan, karena semakin likuid perusahaan maka semakin banyak total ekuitas dari investor dan berbanding lurus terhadap peningkatan laba.

b. Peneliti Selanjutnya

1. Saran bagi peneliti selanjutnya yaitu memperpanjang tahun pengamatan dari 2 tahun setelah IPO menjadi 4 tahun atau lebih. Hal ini dimaksudkan untuk melihat apa yang dilakukan perusahaan untuk meningkatkan kinerja keuangan setelah mengetahui terjadi peunurunan laba yang sangat tajam.

2. Permasalahan penelitian serta judul bisa dikembangkan dan dapat memasukkan pula aspek-aspek non ekonomis yang mungkin berpengaruh pada nilai laba. 3. Penelitian selanjutnya sebaiknya menggunakan sampel perusahaan yang

mempunyai sektor dan subsektor yang sama. Hal tersebut diharapkan agar dalam pengambilan kesimpulan lebih objektif, karena kondisi perekonomian tiap sektor dan subsektor itu tidaklah sama walaupun pada tahun penelitian yang sama.

REFERENCES

BEI. 2015. “Saham IPO 2015 di Bursa Efek Indonesia”. Sahamok.com. https://www.sahamok.com/emiten/ipo/saham-ipo-2015. Diakses pada hari Rabu, 9 Mei 2018, jam 20.06.

Brigham, Eugene F. And Houston Joel F. 2010. Dasar-dasar Manajemen Keuangan, Buku 1. Edisi 11. Jakarta: Salemba Empat.

Candra, Subhash. 2015. The Financial System In India Market, Instruments, Institutions, Services and Regulation. Delhi : PHI Learning Private Limited.

Fahmi, Irham. 2011. Analisis Laporan Keuangan. Bandung : CV. Alfabeta. . 2015. ManajemenInvestasi (Edisi 2 ). Jakarta : Salemba Empat. Hadi, Nor. 2013. Pasar Modal. Yogyakarta : Graha Ilmu.

15

Kasmir. 2008. Analisis Laporan Keuangan. Jakarta : Grafindo. . 2009. Pengantar Manajemen Keuangan. Jakarta : Kencana.

Keown, Arthur J. et, al. 2010. Manajemen Keuangan: Prinsip danPenerapan, Jilid 1 & 2. Edisi 10. Dialihbahasakan oleh Marcus Prihminto Widodo. Jakarta: Indeks. Lyn, M. Fraser dan Aileen Ormiston. 2008. Memahami Laporan Keuangan Edisi Ketujuh

(Terjemahan).Jakarta : Indeks.

Munawir. 2012. Analisa Laporan Keuangan Edisi 4. Yogyakarta: Liberty. Santoso. 2016. Statistika Hospitalitas. Yogyakarta : Deepublish.

Shim Jae K. dan Joel G. Siegel. 2008. Financial Management Third Edition. New York: Barron’s Business Library.

Sochib. 2018. Pengantar Akuntansi. Yogyakarta : Deepublish.

Sunariyah. 2011. Pengantar Pengetahuan Pasar Modal. Yogyakarta : UPP STIM. Sutrisno. 2017. Manajemen Keuangan Teori Konsep & Aplikasi. Yogyakarta : Ekonisia. Syamsuddin, L. 2011. Manajemen Keuangan Perusahaan: Konsep Aplikasi dalam

Perencanaan, Pengawasan, dan Pengambilan Keputusan. Jakarta:Rajawali Pers.

Tandelilin, Eduardus. 2010. Portofolio dan Investasi. Yogyakarta : Kanisius.

Tracy, John A. CPA. 2008. Accounting For Dummies 4TH Edition. Indiana : Willey Publishing.

Van Horne, James C and Wachowicz, Jr., John M. 2013. Prinsip-Prinsip Manajemen Keuangan, Buku 1. Edisi 13. Dialihbahasakan olehQuratul’ain Mubarakah. Jakarta: Salemba Empat.

Widoatmodjo, Sawidji. 2015. Pengetahuan Pasar Modal untuk Konteks Indonesia. Jakarta : Elex Media Komputindo.

Wijaya, Tri Nata K., dan Debrina Puspita. 2016. Pengantar Statistik Industri. Malang : UB Press.