PENGARUH KEGAGALAN PENGENDALIAN BIAYA TERHADAP KEGIATAN PROYEK 1 Ebby Hermawan 2 Hetty Fadriyani 3 Dudung Abdullah

Program Studi Teknik Sipil, Sekolah Tinggi Teknologi Mandala Bandung, Jl.Soekarno-Hatta 597, Telp.(022) 7301738, 70791003 Fax.(022) 73048854

Abstract

Abstract Cost is one of the important components in the work activities of the provision of materials, equipment, labor and all project needs which are elements of financial statements that must be considered by the management company. Expenditures related to construction include costs during the initial design phase and costs during the implementation of the project. The cost control system seeks to provide information on the appropriate and accurate cost to the management. The purpose of the study to determine and analyze the failure of cost control, what are the weaknesses contained in the cost management. The objective of the study was to assess the cost deviation of the project activity and to look for other elements / factors that contribute to the cost deviation. With the existence of cost control system in construction project, management can get many advantages as follows; Describe immediate attention to project activities that are unsuitable and uneconomical for its contractors; Provide feedback to estimators in determining future project costs; Provide important data and information on the differences / deviations that occur during the project. And an effective cost control system becomes one of the important factors that need to be applied to maximize profit.

Keywords: Failure of Cost Control; cost aberrations; cost control system. Abstrak

Biaya merupakan salah satu komponen penting dalam kegiatan pekerjaan kegiatan penyediaan bahan-bahan, peralatan, tenaga kerja dan semua kebutuhan proyek yang merupakan unsur laporan keuangan yang harus diperhatikan oleh manajemen perusahaan. Pengeluaran-pengeluaran yang berkaitan dengan konstruksi antara lain biaya selama tahapan desain awal dan biaya selama implementasi proyek tersebut. Sistem pengendalian biaya berupaya untuk memberikan informasi mengenai biaya yang tepat dan akurat kepada pihak manajemen. Maksud Penelitian untuk mengetahui dan menganalisa kegagalan pengendalian biaya, apa saja kelemahan–kelemahan yang terdapat dalam pengelolaan biaya tersebut. Tujuan penelitian adalah untuk mengkaji penyimpangan biaya pada kegiatan proyek dan mencari unsur/faktor lainnya yang turut andil terhadap penyimpangan biaya tersebut. Dengan adanya sistem

pengendalian biaya pada proyek konstruksi, manajemen dapat memperoleh banyak keuntungan sebagai berikut; Menggambarkan hal-hal yang perlu diperhatikan dengan segera atas aktivitas proyek yang tidak sesuai dan tidak ekonomis bagi para kontraktornya; Menyediakan umpan balik bagi para estimator dalam menentukan biaya proyek di masa yang akan datang; Menyediakan data dan informasi penting mengenai perbedaan/penyimpangan yang terjadi selama proyek berjalan. Dan sistem pengendalian biaya yang efektif menjadi salah satu faktor penting yang perlu diterapkan untuk memaksimumkan profit.

Kata Kunci: Kegagalan Pengendalian Biaya; penyimpangan biaya; sistim pengendalian biaya.

PENDAHULUAN

Dalam pelaksanaan pekerjaan bidang konstruksi dituntut untuk memperhatikan kualitas dan ketepatan untuk penyelesaian suatu proyek. Kegiatan proyek merupakan suatu kegiatan sementara yang berlangsung dalam waktu terbatas dengan alokasi sumber daya tertentu. Untuk itu dalam pelaksanaan pekerjaan konstruksi diperlukan suatu pengambilan keputusan yang tepat untuk menentukan sasaran yang akan dicapai sesuai dengan standar yang telah ditentukan, dalam pemantauan penulis di lapangan pekerjaan tidak berjalan sesuai jadwal dan keterlambatan pekerjaan ditemukan sejak bulan kedua, ketiga sampai kelima, pada bulan kelima inilah perhitungan nilai hasil (Earned Value) mulai dilakukan dan masalahyang menjadi latar belakang makalah ini mulai terungkap sebagaimana yang diuraikan pada halaman selanjutnya.

Pada dasarnya dalam setiap proses pelaksanaan proyek, berhasil atau tidaknya proyek tersebut selalu berpatokan pada hal-hal berikut:

1. Biaya (Cost), perencana yang baik adalah perencana dimana dalam mengestimasi biaya proyek menghitung sampai sedetail-detailnya, sehingga yang terkecil sekalipun;

2. Waktu (Time). waktu selalu berhubungan dengan biaya, apabila pekerjaan dapat dilaksanakan sesuai dengan waktu yang direncanakan akan memberikan keuntungan bagi pelaksanaan, namun apabila melebihi

dari waktu yang direncanakan maka akan menambah biaya pekerjaan;

3. Mutu (Quality), mutu pekerjaan konstruksi harus sesuai dengan yang diisyaratkan dalam spesifikasi teknik;

4. Keselamatan (Safety), unsur ini sangat penting karena menyangkut jiwa seseorang. Untuk itu setiap pekerjaan harus dilengkapai alat-alat pengaman yang disesuaikan dengan tugas masing-masing. Selanjutnya pengendalian biaya dilakukan sebagai upaya untuk:

a. Menghindari ketidak efisienan pelaksanaan proyek;

b. Mencegah faktor-faktor yang menghambat pencapain tujuan dalam proyek.

Untuk itu diperlukan pengambilan keputusan atau tindakan yang tepat untuk mengendalikan masalah yang dihadapi sehingga mampu menunjukkan hasil kegiatan antara lain dengan menggunakan metode konsep nilai hasil. Dengan konsep nilai hasil, kemajuan dari suatu proyek dapat diukur dengan membandingkan rencana kerja yang telah disusun sejak awal proyek dengan realisasi pelaksanaan proyek.

Selain itu, metode konsep nilai hasil dapat dikembangkan untuk memperkirakan atau memprediksi kondisi proyek apakah proyek dapat diselesaikan dengan sisa dana yang ada?, berapa besar perkiraan biaya untuk menyelesaikan proyek?, dan berapa besar nilai kerugian dan keterlambatan pada akhir proyek, bila kondisinya masih seperti saat pelaporan dibuat. Yang menjadi pokok

bahasan dalam penulisan ini adalah mengevaluasi biaya dan waktu pada proyek

pembangunan TPA Legok nangka,

menggunakan metode konsep nilai hasil yang merupakan suatu metode pengendalian yang efektif yang dapat dipakai untuk mengkaji terjadinya penyimpangan waktu dan biaya, sehingga dapat memperkirakan besarnya biaya dan jadwal pelaksanaan sampai akhir proyek yang telah direncanakan sesuai kontrak, dengan mengacu pada indikator-indikator budget of work schedule (BCWS),

budget cost of work performed (BCWP), serta actual cost of work performed (ACWP). KEPUSTAKAAN

Seperti telah diketahui bahwa, dalam suatu dokumen kontrak/Surat perjanjian telah ditetapkan waktu pelaksanaan suatu proyek konstruksi yang sangat berpengaruh terhadap nilai pembayaran suatu proyek. Penetapan jangka waktu pelaksanaan sebuah proyek sangat terkait dengan nilai biaya proyek itu sendiri. Bila biaya tidak terkendali sebagaimana mestinya, maka pemilik akan mengalami kesulitan dalam menyelesaikan proyek. Karena pengendalian waktu pelaksanaan konstruksi umumnya bersamaan dengan pengendalian biaya. Secara konsepsi, sebelum kegiatan/pekerjaan dilaksanakan, maka terlebih dahulu dilakukan perencanaan. Tujuan dari perencanan adalah melakukan usaha untuk memenuhi persyaratan spesifikasi proyek yang ditentukan dalam batasan biaya, mutu dan waktu ditambah dengan terjaminnya faktor keselamatan. Dalam mengerjakan sebuah proyek dibutuhkan sebuah perencanaan yang matang hal ini diperlukan untuk memastikan bahwa tujuan akhir proyek dapat tercapai sesuai dengan waktu, lingkup dan dana yang telah ditetapkan di awal kegiatan proyek. Untuk itu manajer proyek harus dapat memastikan bahwa seluruh sumber daya yang dialokasikan dalam proyek digunakan dengan cara yang paling efisien, berarti perencanaan

proyek harus dilakukan secara professional berdasarkan pada siklus perencanaan proyek.

PENGENDALIAN BIAYA

Pengendalian biaya bertujuan untuk menjamin bahwa biaya akhir kegiatan/proyek tidak akan melebihi anggaran yang telah direncanakan. Dari sisi pemilik/pengguna jasa (khususnya pemerintah),pengendalian biaya dilakukan terhadap dana DIPA/DPA, maupun terhadap kontrak.

Pengendalian biaya dilakukan terhadap :

a.Tingkat penyerapan dana; b.Terhadap Pagu Anggaran; c.Terhadap Kontrak Pekerjaan.

Pengendalian waktu/jadwal dan biaya termasuk dalam divisi manajemen proyek yang mencakup pemantauan atau monitoring terhadap kemajuan pekerjaan (progress),

reduksi biaya, optimasi, model dan analisis. Pengendalian terhadap Mutu fisik konstruksi dilakukan secara terpisah oleh pengawas teknik melalui gambar-gambar rencana dan spesifikasi teknis. Proses pengendalian biaya berlangsung selama proyek berjalan, hal tersebut diperlukan untuk menjaga kesesuaian antara perencanaan dan pelaksanaan. Dari seluruh kegiatan proyek hanya 20% saja yang merupakan kegiatan manajemen perencanaan proyek, sisanya adalah kegiatan pengendalian karena perencanaan sebagian besar dilakukan sebelum proyek dilaksanakan, sehingga pada waktu proyek dimulai manajemen didominasi kegiatan pengendalian (WULFRAM I. ERVIANTO -2004).

Informasi yang dibutuhkan kontraktor agar pengendalian tersebut dapat mencapai sasaran yang efisien dan efektif adalah:

1. Biaya proyek yang digunakan harus sesuai dengan hasil bagian pekerjaan yang telah dilaksanakan;

2. Memperkirakan biaya yang akan datang sesuai rencana atau melebihi rencana;

3. Yang perlu diperhatikan tentang biaya adalah hubungannya dengan waktu pelaksanaan. Pada umumnya dalam percepatan pekerjaan terhadap penyediaan bahan akan mengurangi biaya pelaksanaan. Teknik pengendalian yang lebih rinci adalah dengan melaksanakan langkah-langkah sebagai berikut:

a.Menetapkan target atau standar waktu untuk suatu bagian pekerjaan yang harus diselesaikan dengan kontrol tertentu;

b.Apabila suatu bagian lengkap pekerjaan yang ditargetkan telah dilaksanakan, dibandingkan prestasi aktualnya dengan target;

c.Berikan penilaian, lakukan evakuasi dan tetapkan pengaruh prestasi yang sekarang terhadap prospek penghasilan dimasa mendatang;

d.Jika diperlukan, rencanakan ulang sehingga target semula dapat dicapai atau dapat mendekati;

e.Mintakan tindak lanjut yang sesuai dari para penanggung jawab langsung atas berbagai kegiatan yang dimaksudkan.

Untuk lebih jelas tentang bagaimana konsep nilai hasil dalam menganalisis kinerja dan membuat prakiraan pencapaian sasaran ada 3 indikator yang digunakan:

a. Analisa Biaya Anggaran Realisasi Pekerjaan ACWP (Actual Cost of Work Performed) Adalah jumlah biaya yang sesungguhnya terpakai untuk pekerjaan yang telah terlaksana dalam kurun waktu tertentu atau jumlah biaya aktual dari pekerjaan yang telah terlaksana. Biaya diperoleh dari data-data akuntansi atau keuangan proyek pada tanggal pelaporan yaitu catatan segala pengeluaran biaya aktual dari paket atau kode akuntansi termaksud perhitungan overhead dan lain-lain. Jadi ACWP merupakan jumlah aktual dari pengeluaran atau dana yang digunakan untuk melaksanakan pekerjaan pada kurun

waktu tertentu. Atau bisa juga dikatakan dengan ACWP sebagai pengeluaran;

b. Analisa Biaya Anggaran yang dilaksanakan BCWP (Budgeted Cost of Work Performed) Adalah jumlah bagian anggaran yang senilai dengan pekerjaan yang telah dilaksanakan. Bila angka ACWP dibandingkan dengan BCWP, akan terlihat perbandingan antara biaya yang telah dikeluarkan untuk pekerjaan yang telah dilaksanakan terhadap biaya yang seharusnya dikeluarkan untuk maksud tersebut. Ini sama dengan anggaran untuk suatu paket pekerjaan tetapi disusun dan dikaitkan dengan jadwal pelaksanaan. Jadi akan terjadi perpaduan antara biaya, jadwal, dan lingkup kerja dimana setiap elemen pekerjaan telah diberi alokasi biaya dan jadwal yang dapat menjadi acuan dalam pelaksanaan pekerjaan;

c. Analisa Biaya Anggaran yang Dijadwalkan BCWS (Budgeted Cost of Work Schedule) Adalah anggaran untuk menyelesaikan pekerjaan yang telah direncanakan. Angka ini menunjukkan anggaran untuk suatu paket pekerjaan,tetapi disusun dan dikaitkan dengan jadwal pelaksanaan. Disini terjadi perpaduan antara biaya, jadwal, dan lingkup kerja , dimana pada setiap elemen pekerjaan telah diberi alokasi biaya dan jadwal yang dapat menjadi tolak ukur dalam pelaksanaan pekerjaan.

Dengan menggunakan ke-3 indikator tersebut,

earned value mengukur kinerja biaya dan waktu dengan menggunakan 3 jenis kurva “S”

sebagai nilai komulatif biaya dengan fungsi waktu, terintegrasi dalam suatu tampilan yang terdiri dari nilai komulatif biaya; BCWS; BCWP; ACWP;

d. Analisisis Variansi (penyimpangan). Dalam menganalisis kemajuan proyek dengan menggunakan metode variansi sederhana dianggap kurang mencukupi, karena analisis variansi tidak mengintegrasikan aspek biaya dan jadwal, maka untuk mengatasinya

digunakan metode nilai hasil dengan indikator BCWS, ACWP, dan BCWP.

Dan Variansi yang dihasilkan adalah:

1. Variansi jadwal terpadu atau Scheduling

Variance (SV);

2. Variansi biaya atau Cost Variance (CV). 1.Pengertian (SV) atau (Schedule Variance)

a. SV = BCWP–BCWS………….. (01)

SV > 0, progres actual > rencana, terjadi percepatan proyek terhadap rencana (Schedule underrun);

SV < 0, progress actual < rencana, terjadi keterlambatan proyek terhadap rencana (Schedule overrun).

b. SPI (Schedule Performance Index)

SPI =

……..………… (02)

SPI > 0, progres actual > rencana, terjadi percepatan proyek terhadap rencana (Schedule underrun);

SPI < 0, progress actual < rencana, terjadi keterlambatan proyek terhadap rencana (Schedule overrun).

2. Pengertian (CV) atau variansi biaya Yaitu selisih antara nilai proyek dengan biaya actual. Atau bisa juga dikatakan nilai anggaran yang terjadi antara BCWP dan ACWP.

a. CV(Cost Variance)

= BCWP- CWP …………..….(03) 1. CV > 0, biaya volume aktual > biaya

aktual terjadi pengeluaran biaya lebih besar dari rencana (Cost underrun);

2. CV < 0, biaya volume aktual < biaya aktual, terjadi pengeluaran yang lebih kecil dari rencana (Cost overrun).

b. CPI (Cost Performance Index)

CPI

=

... (04) 1. CPI > 0, biaya volume aktual > biayaaktual terjadi pengeluaran biaya lebih besar dari rencana (Cost underrun);

2. CPI < 0, biaya volume aktual < biaya aktual, terjadi pengeluaran yang lebih kecil dari rencana (Cost overrun).

Dengan menghitung indeks-indeks di atas, dapat diprediksikan bahwa proyek akan terlambat atau lebih cepat, dan biaya yang harus dikeluarkan akan melebihi atau lebih kecil dari yang direncanakan/dianggarkan.

A.3 Perkiraan Biaya Akhir Dan Penyelesaian Proyek

Membuat perkiraan proyek (forecast) biaya atau jadwal penyelesaian proyek yang didasarkan atas hasil analisis indicator yang diperoleh pada saat pelaporan, akan memberikan petunjuk besarnya biaya pada akhir proyek Estimated At Compleation ( EAC).

4.Budgete Variance (BV) atau Variansi Anggaran

Varians anggaran adalah salah satu varians pada metode konsep nilai hasil yang menganalisis kemajuan suatu proyek dengan peninjuan terhadap pekerjaan yang telah diselesaikan pada suatu waktu bila dinilai jumlah anggaran yang disediakan oleh pekerjaan-tersebut.

Tabel 1. Analisis Variansi Biaya Varians Jadwal

(SV)

Varians biaya

(CV) Keterangan

Metodologi Penelitian Dan Data Umum Proyek

Secara skematis metodologi penelitian disajikan secara visual dalam bentuk diagram alir sebagaimana terlihat pada Gambar 1.

Positif ( + ) Positif ( + )

Hasil Pekerjaan lebih cepat dari jadwal dengan biaya lebih kecil dari anggaran

Nol ( 0 ) Positif ( + ) Hasil Pekerjaan tepat sesuai jadwal dengan biaya lebih rendah dari anggaran

Positif ( + ) Nol ( 0 ) Hasil Pekerjaan sesuai anggaran dan selesai lebih cepat dari jadwal 1

Nol ( 0 ) Nol ( 0 ) Hasil Pekerjaan sesuai jadwal maupun anggaran

Negatif ( - ) Negatif ( - ) Hasil Pekerjaan lebih lambat dari jadwal dengan biaya lebih tinggi dari anggaran

Nol ( 0 ) Negatif ( - ) Hasil Pekerjaan sesuai jadwal dengan biaya lebih tinggi diatas anggaran

Negatif ( - ) Positif ( + ) Hasil Pekerjaan lebih lambat dari jadwal dengan biaya lebih rendah dari anggaran

Negatif ( - ) Nol ( 0 ) Hasil Pekerjaan lebih lambat dari jadwal dengan biaya sesuai anggaran

Positif ( + ) Negatif ( - ) Hasil Pekerjaan lebih cepat dari jadwal dengan biaya lebih tinggi dari anggaran

Studi Pendahuluan

Pengumpulan Data

Analisa Data Analisa Biaya,Jadwal, Dan Anggaran

Analisa Variansi Biaya Dan Waktu (SV) & (CV) Analisa Kinerja Proyek (SPI) & (CPI)

Analisa Perkiraan Waktu Dan Biaya Akhir Proyek Kesimpulan dan Saran

Pengolahan Data Studi Literatur

Buku Penuntun Karya Ilmiah Bahan-bahan Kuliah Referensi Yang Relevan

Gambar 1 Diagram Alir Penelitian

Data Umum

Data umum proyek adalah :

1) Nama proyek : Pembangunan TPPAS Regional Legok Nangka tahap II

2) Biaya proyek :

Rp 22.166.072.000 (Dua puluh dua milyar seratus enam puluh enam juta tujuh puluh dua ribu rupiah.-).

3) Lokasi Proyek : Desa Ciherang, Kec. Nagreg-Kab.Bandung.

4) Pemilik Proyek : Satuan Kerja Pengembangan Penyehatan Lingkungan

permukiman Jawa Barat Kementerian Pekerjaan Umum Direktorat Jenderal Cipta Karya.

5) Konsultan Pengawas :

PT.PlanosipNusantaraEngineering 6) Kontraktor Pelaksana :

PT. Barito Permai

7) Masa Pelaksanaan : 195 (Seratus Sembilan puluh lima) hari kalender. 8) Tanggal mulai : 15 Juni 2012 9) Tanggal selesai : 31 Desember 2012

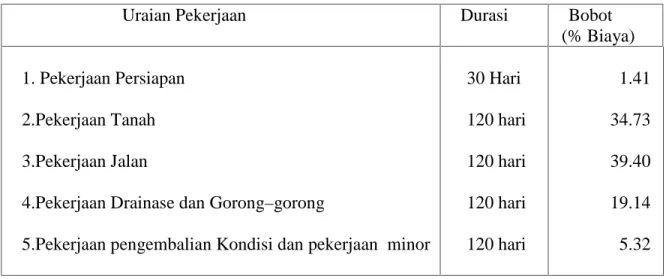

Durasi & Bobot Pekerjaan

Pembangunan proyek ini dilaksanakan selama masa kontrak yaitu 195 hari kalender dengan uraian durasi sebagai mana terlihat pada Tabel 1.

Ruang Lingkup Pekerjaan

I. Pekerjaan Persiapan II. Pekerjaan Tanah III. Pekerjaan Jalan

IV. Pekerjaan Drainase dan Gorong–gorong V. Pekerjaan pengembalian Kondisi dan

pekerjaan-minor.

Table 1 Durasi & Bobot Pekerjaan

Uraian Pekerjaan Durasi Bobot

(% Biaya) 1. Pekerjaan Persiapan

2.Pekerjaan Tanah 3.Pekerjaan Jalan

4.Pekerjaan Drainase dan Gorong–gorong

5.Pekerjaan pengembalian Kondisi dan pekerjaan minor

30 Hari 120 hari 120 hari 120 hari 120 hari 1.41 34.73 39.40 19.14 5.32 Selesai

ANALISIS DATA DAN PEMBAHASAN

I. Prakiraan Biaya Proyek Sampai Tanggal Pelaporan

Dari data proyek, evaluasi pada bulan ke 5 dan hasil analisis sebelumnya, diperoleh data sebagai berikut:

1. Waktu penyelesaian pekerjaan = 7 Bulan

2. Total anggaran proyek (BAC) = Rp 22.166.072.000,00 3. BCWP (sampai bulan ke–5) = Rp. 9,437,205,154.00 4. ACWP (sampai bulan ke−5) = Rp 9,611,762,971.00 5. BCWS (sampai bulan ke–5) = Rp13,864,878,036.00

Maka berdasarkan data-data tersebut diatas dapat ditentukan nilai prakiraan waktu dan biaya penyelesaian sebagai berikut:

II. Analisa Prakiraan Waktu Penyelesaian

Penyimpangan terhadap jadwal:

SV = BCWP–BCWS

= Rp 9,437,205,154.00 - 9,611,762,971.00 = Rp - 174,557,817.00

Indeks Kinerja Waktu

SPI = BCWP / BCWS

= Rp9,437,205,154.00 / 13,864,878,036.00

= 0.6807

III. Perkiraan Biaya Akhir Sampai Tanggal Pelaporan III.1 Perkiraan Waktu Penyelesaian Proyek

Estimate At Compleation Date (ECD)

Total waktu = 7 Bulan

Waktu yang telah dilalui = 5 Bulan

Sisa waktu penyelesaian = 2 Bulan

ECD = (Sisa waktu / SPI) + Waktu yang telah dilalui = 2/ 0,6807 + 5

= 7,95 Bulan (dibulatkan 8 bulan)

D = ECD–Total Waktu

= 8 - 7

ECD = 1 Bulan (berarti ada penambahan waktu 1 bulan)

a. Penyimpangan Terhadap Biaya

CV = BCWP–ACWP

= Rp9,437,205,154.00 - Rp 9,611,762,971.00 = Rp - 174,557,817.00

(biaya pelaksanaan lebih besar dari anggaran)

b. Indeks kinerja Biaya

CPI = BCWP / ACWP

= Rp9,437,205,154.00 / Rp 9,611,762,971.00

= 0.9818

(Nilai Diatas menunjukkan CPI < 1 artinya biaya lebih besar dari anggaran)

c. Penyimpangan Terhadap Anggaran (BV)

BV = BCWS–ACWP

= Rp 13,864,878,036.00- Rp 9,611,762,971.00 = Rp 4,253,115,065.00

(Aktual Anggaran lebih kecil dari anggaran yang direncanakan )

d. Prakiraan Biaya Saat Penyelesaian Tersisa

ETC = (BAC–BCWP) / CPI

= (Rp22,166,072,000.00 - Rp 9,437,205,154.00)/0.9818 = Rp 12,964,309,773,57

e. Prakiraan Biaya Pada Saat Penyelesaian Proyek

EAC = ETC + ACWP

= Rp 12,964,309,773,57 + Rp 9,611,762,971.00 = Rp 22,576,072,744.57

Dapat diketahui bahwa biaya yang diperlukan untuk penyelesaian proyek lebih besar dari anggaran yang direncanakan karena terjadi penambahan waktu.Dari hasil perhitungan tersebut.

Sisa anggaran = BAC–EAC

= Rp22,166,072,000.00–22,576,072,744.57 = Rp 410,000,744.57

= 2.96 %

Maka apabila dibandingkan dengan perhitungan penyelesaian proyek sampai bulan ke 7 hasilnya adalah sebagai berikut:

IV. Hasil Penyelesaian Proyek

Dari data-data proyek diperoleh data sebagai berikut:

1. Waktu penyelesaian pekerjaan = 7 Bulan

2. Total anggaran proyek (BAC) = Rp 22.166.072.000,00 3. BCWP (sampai bulan ke–7) = Rp18,431,088,868.00

4. ACWP (sampai bulan ke−7) = Rp18,841,161,200.00 5. BCWS (sampai bulan ke–7) = Rp 22.166.072.000,00

1) Penyimpangan Terhadap Jadwal

SV = BCWP–BCWS

= Rp 18.431.088.868,00 - Rp 22.166.072.000,00 = Rp–3,734,983,132.00

2) Indeks Kinerja Waktu:

SPI = BCWP / BCWS

= Rp 18.431.088.868,00/Rp 22.166.072.000,00

= 0.832

3) Penyimpangan Terhadap Biaya

CV = BCWP–ACWP

= Rp 18.431.088.868,00 - Rp18,841,161,200.00 = Rp–410,072,332.00

4) Indeks Kinerja Biaya

CPI = BCWP / ACWP

= Rp 18.431.088.868,00 / Rp18,841,161,200.00

= 0,978

5) Penyimpangan Terhadap Anggaran

BV = BCWS–ACWP

= Rp 22.166.072.000,00 - Rp18,841,161,200.00 = Rp3,324,910,800.000

6) Prakiraan Biaya Saat Penyelesaian Tersisa

ETC = (BAC–BCWP) / CPI

= (Rp 22.166.072.000,00 - Rp 18.431.088.868,00) / 0,978 = Rp3,819,001,157.46

7) Prakiraan Biaya Pada Saat Penyelesaian Proyek

EAC = ETC + ACWP

= Rp3,819,001,157.46 + Rp 18,841,161,200.00 = Rp22,660,162,357.46 8) Sisa Anggaran = BAC–EAC = Rp 22.166.072.000,00 - Rp22,660,162,357.46 = Rp–494,090,357.46 = 2,23 %

Analisa Bahasan

Akhirnya dapat disimpulkan bahwa perbandingan perhitungan antara prakiraan penyelesaian proyek dengan metode analisa nilai hasil dengan perhitungan keadaan proyek sampai jadwal penyelesaian proyek adalah hampir sama, selisih yang terjadi adalah dalam perhitungan prakiraan analisa nilai hasil sisa anggaran yaitu sebesar 2,96 % sedangkan perhitungan sampai proyek selesai adalah sebesar 2,23 %. Jadi dapat disimpulkan keadaan proyek pada TPA Legok Nangka mengalami kerugian karena terjadi penambahan waktu akibat kurang baiknya sistem pengendalian pada proyek tersebut. Untuk lebih detailnya Grafik prakiraan biaya diperlihatkan pada Analisis

data IV (Hasil Penyelesaian Proyek). Dan

detail penyimpangan terhadap biaya (variansi biaya CV), penyimpangan terhadap waktu (variansi jadwal SV), penyimpangan terhadap anggaran (variansi anggaran BV) dapat dilihat pada Analisis data IV yang menunjukkan nilai BCWP, BCWS, ACWP sampai bulan ke-7 yaitu nilai SV sebesar Rp

– 3,734,983,132.00 yang berarti pekerjaan selesai terlambat dan mengakibatkan biaya lebih tinggi dari anggaran, nilai CV sebesar Rp. 410,072,332.00 yang berarti pelaksanaan terlambat dari jadwal. Dan nilai variansi biaya (BV) sebesar Rp

3,324,910,800.00 yang berarti anggaran pelaksanaan lebih besar dari anggaran yang direncanakan.

Pada Analisis data IV juga terlihat perbandingan antara perhitungan peramalan biaya proyek sampai tanggal pelaporan yaitu bulan ke-5 dan perhitungan sampai tanggal perkiraan penyelesaian proyek bulan ke-7 yaitu pada bulan ke-5 nilai EAC = Rp 22,576,072,744.57 sedangkan pada bulan ke-7 nilai EAC = Rp 22,660,162,357.46 berarti terjadi penambahan biaya terhadap batasan anggaran BAC = 22.166.072.000,00 karena terjadi penambahan waktu 1 bulan, artinya proyek pembangunan akan selesai sampai

bulan ke-8 dan proyek tersebut dianggap mengalami kerugian.

Dari grafik juga dapat dilihat nilai BCWS, BCWP, dan ACWP. Nilai BCWS dari bulan ke 1,2,3,4,5,6,7 berada dibawah nilai BCWP dan ACWP, tapi pada bulan ke-5 tanggal pelaporan nilai BCWP < BCWS dapat disimpulkan proyek tersebut memang mengalami keterlambatan (schedule

overrun). Nilai ACWP > BCWP menunjukkan bahwa biaya aktual lebih besar dari pada penyelesaian volume pekerjaan pada bulan ke-5, dimana terjadi penyimpangan biaya (cost overrun).

Untuk nilai hasil (earned value) bulan ke-5 BCWP-nya di bawah ACWP dan BCWS, lebih rendah dari yang seharusnya. Hingga akhir proyek, kinerja biaya tetap buruk, dengan ACWP > BCWP (cost

overrun), sedangkan BCWP < BCWS yang

berarti progress waktunya tetap terlambat hingga selesai pada bulan ke-8 yang seharusnya selesai pada bulan ke-7.

Unsur/Faktor lain yang turut andil terhadap penyimpangan biaya

A. Faktor Domisili Perusahaan

Kontraktor Pelaksana merupakan Kantor Perwakilan/Cabang, Kantor Pusat berada diluar Jawa sehingga terjadi miss management yang mempengaruhi kinerja

Proyek yang dikelola Kantor Cabang. Kalaupun ada kasus serupa yang sucses/berhasil itu adalah sebuah pengecualian karena memang managemen perusahaannya sedang sehat dan dikelola dengan baik

B. Kegagalan Pekerjaan yang disubkan Pekerjaan yang di Sub Kontraktor efektivitas dan efisiensi pekerjaannya tidak bisa berjalan sesuai rencana karena kewajiban Main Kontraktor terhadap Subkon tidak terpenuhi,akibatnya:

1) Subkon mengurangi Sarana/Peralatan yang dipergunakan karena dana operasionalnya tidak terpenuhi;

2) Target/hasil pekerjaan yang direncanakan tidak terpenuhi dan waktu pelaksanaan yang direncanakanpun menjadi bertambah.

C. Faktor keterlambatan pengadaan material

Terjadi penghentian suplay material, sehingga pekerjaan mengalami keterlambatan karena pasokan material yang dibutuhkan terhenti, dan Volume Pekerjaan yang direncanakan tidak bisa dicapai, dan hal ini mempengaruhi waktu pelaksanaan sehingga bertambah.

D. Faktor kegagalan pengeluaran biaya Pengeluaran biaya tidak bisa dilaksanakan sesuai rencana (Cash Flow) yang telah dibuat, pengeluaran biaya tidak terprogram hanya didasarkan pada:

1. Permintaan pelaksana/Mandor untuk kebutuhan operasionan lapangan;

2. Pembayaran material yang gironya sudah jatuh tempo;

3. Pembayaran Subkon yang akan menghentikan kegiatannya.

Kegagalan Pengendalian Biaya akan sangat berpengaruh terhadap pelaksanaan pekerjaan sebagaimana diuraikan diatas, karena bagaimanapun bagusnya sebuah rencana kerja (Time Schedule, Cash Flow dan Metode Kerja) tidak akan berjalan lancar apabila faktor biaya tidak dapat terpenuhi, dengan kata lain Tepat Waktu, Tepat Mutu akan sulit tercapai apabila tidak disertai dengan Tepat Biaya.

SIMPULAN

Penyimpangan Biaya yang terjadi pada

kegiatan Proyek TPPAS Legok Nangka adalah sebagai berikut:

Nilai Actual Cost of Work Performed

(ACWP) lebih besar dari Bugeted Cost of Work Performed(BCWP) yaitu sebesar

(Rp.9,611,762,971,00 lebih besar dari Rp.9,437,205,154.00) artinya terjadi penyimpangan biaya dan waktu karena seharusnya ACWP lebih kecil atau sama dengan BCWP.

1. Setelah melakukan analisa besarnya nilai Estimated At Completion (EAC) terhadap

jadwal prakiraan penyelesaian proyek pada bulan ke-7 yaitu sebesar Rp

22,660,162,357.46 dapat disimpulkan bahwa proyek tersebut mengalami kerugian sebesar Rp – 494,090,357.46

(Rp.22,166,072,000.00–

Rp.22,660,162,357.46) atau sebesar 2,23 %; Sehingga di samping penyelesaian pekerjaan terlambat 1 (satu) bulan dari jadwal yang direncanakan, dari segi biayapun mengalami kerugian sebesar Rp.

– 494,090,357.46. (minus empat ratus sembilan puluh empat juta sembilan puluh ribu tiga ratus lima puluh tujuh 46/100 rupiah).

1) Unsur/Faktor lain yang ikut andil

Terjadi komunikasi internal yang kurang baik antara Kantor pusat dan Kantor Cabang khususnya mengenai aliran dana/pembiayaan proyek

2) Pemilihan sub kontraktor yang keliru,

sehingga mengakibatkan penyelesaian pekerjaan tidak sesuai dengan yang diharapkan.

DAFTAR PUSTAKA

Dipohusodo. I, 2002, Manajemen Proyek & Konstruksi;

Ervianto.W.I., 2005, Manajemen Proyek Konstruksi;

HUSEN. A, Ir, MT. 2009, Managemen Proyek, Penerbit Andi Yogyakarta;

Kementerian Pekerjaan Umum, 2012, Dokumen Kontrak PPLP Jawa Barat Legok Nangka Nomor KU.08.10-PPLP.09/PPSP-01/L-08/ADD-I, SATKER PPLP-Ditjen Cipta Karya, Jawa Barat;

Soeharto.I., 1997, Manajemen Proyek (dari konseptual sampai operasional).