IMAS SITI NURHASANAH, 2015

PENGARUH AKUNTANSI PERTANGGUNGJAWABAN TERHADAP PENGENDALIAN BIAYA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH AKUNTANSI PERTANGGUNGJAWABAN TERHADAP PENGENDALIAN BIAYA

(Suatu Kasus pada BUMN yang Berkantor Pusat di Kota Bandung)

Abstrak

Oleh:

Imas Siti Nurhasanah

Pembimbing : Dr. Arim Nasim S.E., M.Si., Ak

Tujuan penelitian ini adalah untuk mengetahui pengaruh akuntansi pertanggungjawaban terhadap pengendalian biaya pada BUMN yang berkantor pusat di Kota Bandung. Hipotesis dalam penelitian ini adalah akuntansi pertanggungjawaban berpengaruh terhadap pengendalian biaya. Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif analisis. Populasi pada penelitian ini adalah seluruh pusat pertanggungjawaban pada enam BUMN yang berkantor pusat di Kota Bandung, sedangkan untuk pengambilan sampel menggunakan teknik non probability sampling. Data yang digunakan adalah data primer yang dikumpulkan melalui penyebaran kuesioner. Dalam menganalisis data, penelitian ini menggunakan pengujian statistik analisis korelasi sederhana Spearman Rank. Berdasarkan perhitungan analisis korelasi dengan bantuan Software SPSS 20.0 for Windows terhadap 6 kuesioner pada 6 BUMN menghasilkan bahwa akuntansi pertanggungjawaban berpengaruh terhadap pengendalian biaya. Besarnya peranan akuntansi pertanggungjawaban terhadap pengendalian biaya adalah sebesar 78% dan sisanya sebesar 22% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

IMAS SITI NURHASANAH, 2015

PENGARUH AKUNTANSI PERTANGGUNGJAWABAN TERHADAP PENGENDALIAN BIAYA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

THE INFLUENCE OF ACCOUNTING RESPONSIBILITY TO COST CONTROL

(A case in SOE Headquartered in Bandung)

Abstract

By

Imas Siti Nurhasanah

Supervisor : Dr. Arim Nasim S.E., M.Si., Ak

The purpose of this study was to determine the effect of accounting for cost control on SOE is headquartered in the city of Bandung. The hypothesis of this study is the accounting responsibility effect on cost control. The method used in this research is descriptive analysis method. The population in this study were all the responsibility center on six state enterprises headquartered in the city of Bandung, and the technique that used in this study was non-probability sampling technique. The data used in this study are primary data collected through questionnaires. In analyzing the data, this study used statistical testing simple correlation Rank Spearman analysis. Based on the calculation of correlation analysis with the help of software SPSS 20.0 for Windows to 6 questionnaires at six SOE accounting responsibility produce effect on cost control. The role played by accounting responsibility for cost control is equal to 78% and the remaining 22% are influenced by other factors that not examined in this study.

IMAS SITI NURHASANAH, 2015

PENGARUH AKUNTANSI PERTANGGUNGJAWABAN TERHADAP PENGENDALIAN BIAYA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

i

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, karena

berkat limpahan karunia-Nya lah kami masih diberikan kesehatan lahir dan batin,

shalawat serta salam semoga selalu tercurah bagi Nabi Muhammad SAW, pada

keluarganya, sahabatnya, dan kita selaku umatnya hingga akhir zaman. Sehingga

penulis dapat menyelesaikan penulisan skripsi ini dengan judul “Pengaruh Akuntansi Pertanggungjawaban Terhadap Pengendalian Biaya (Suatu Kasus Pada BUMN yang Berkantor Pusat di Kota Bandung)”. Penyusunan skripsi ini dimaksudkan untuk memenuhi salah satu syarat memperoleh gelar sarjana

pada Program Studi Akuntansi Fakultas Pendidikan Ekonomi dan Bisnis

Universitas Pendidikan Indonesia.

Dalam menyelesaikan penulisan laporan skripsi ini, penulis menyadari

masih banyak terdapat kekurangan-kekurangan baik dari segi pembahasan

maupun dari segi penyusunan. Hal ini disebabkan karena keterbatasan

pengetahuan, pengalaman, serta kemampuan penulis. Untuk itu penulis sangat

mengharapkan kritik dan saran yang bersifat membangun di mana dapat

memberikan manfaat dan dorongan bagi peningkatan kemampuan penulis di masa

yang akan datang. Terima kasih.

Bandung, Agustus 2015

IMAS SITI NURHASANAH, 2015

PENGARUH AKUNTANSI PERTANGGUNGJAWABAN TERHADAP PENGENDALIAN BIAYA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ii

UCAPAN TERIMA KASIH

Ucapan syukur dan terima kasih yang paling utama penulis tujukankepada

Allah SWT, karena dengan rahmat dan karunia-Nya penulis dapat menyelesaikan

skripsi ini. Selama penulisan skripsi ini, tidak sedikit kesulitan serta hambatan

yang penulis hadapi, namun berkat bantuan, dukungan, serta do’a dari berbagai

pihak pada akhirnya skripsi ini dapat diselesaikan. Oleh karena itu, melalui

kesempatan ini, dengan segala kerendahan hati, penulis ingin mengucapkan terima

kasih yang sebesar-besarnya terutama kepada kedua orang tua tersayang yaitu

ibunda Hj. Nani Nursifa dan ayahanda H. Endang Suhendar yang selalu

mendukung, mendoakan, memberikan semangat, perhatian, serta kasih sayang

yang tiada henti kepada penulis. Serta Bapak Arim, SE., MSi., Ak., selaku Dosen

Pembimbing yang telah membimbing, memberikan waktu, motivasi, serta

dukungan kepada penulis sehingga mampu menyelesaikan skripsi ini. Selain itu,

melalui kesempatan ini juga, penulis ingin mengucapakan terima kasih yang

sebesar-besarnya kepada:

1. Prof. Furqon, M.A., Ph.D. selaku Rektor Universitas Pendidikan

Indonesia.

2. Dr. H. Edi Suryadi, M.Si selaku Dekan Fakultas Pendidikan Ekonomi dan

IMAS SITI NURHASANAH, 2015

PENGARUH AKUNTANSI PERTANGGUNGJAWABAN TERHADAP PENGENDALIAN BIAYA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

iii

3. Dr. Kusnendi, M.Si selaku Pembantu Dekan Bidang Akademik Dan

Kemahasiswaan.

4. Bapak Dr. H. Nono Supriatna, M.Si selaku Ketua Prodi Studi Akuntansi.

5. Bapak dan Ibu dosen Program Studi Akuntansi yang telah mendidik

penulis selama menjadi mahasiswa Akuntansi di Universitas Pendidikan

Indonesia.

6. Staf administrasi Program Studi Akuntansi, Bapak Rizky Hidayat (Pak

Kiki) yang telah banyak memberikan bantuan dan kemudahan-kemudahan

administrasi kepada penulis.

7. Kakak - kakakku tersayang, Neneng Rosmalina, Budi Budiman, dan

Beben Iskandar, yang selalu memberikan dukungan serta kasih sayang

kepada penulis.

8. Yoga Dwi Putra yang selalu mengingatkan dan membantu akan segala hal,

terima kasih atas motivasi, dukungan dan doa untuk penulis dalam

menyelesaikan skripsi ini.

9. Sahabat-sahabatku tersayang, Nur Endah Widiastuti, Wardani, dan Tiara

Intan yang selalu menemani, membantu, dan mendukung penulis dalam

segala hal.

10.Sahabatku sedari SMA Rizki Putri Utami dan juga sahabat sedari SMP

Mohammad Hilman yang selalu memberikan dukungan dan bantuan yang

IMAS SITI NURHASANAH, 2015

PENGARUH AKUNTANSI PERTANGGUNGJAWABAN TERHADAP PENGENDALIAN BIAYA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

iv

11.Manti Winda Rahayu, Ghia Giovani, Fetti Rizki Irnama, Florentin Ucke

Handayani, Katasya Dhea Rusmeefa, Juangsih, dan seluruh teman-teman

Akuntansi 2010 yang tidak dapat penulis sebutkan satu-satu, terima kasih

atas dukungan serta bantuannya.

12.Seluruh teman-teman kost 10E Alfia Agianti, Shofura Azzhar Nabila, dan

Rika Pani Anggraeni, terima kasih atas dukungannya juga selalu

menemani selama proses penulisan skripsi ini, sehingga menjadi

penyemangat penulis dalam menyelesaikannya.

13.Dan kepada seluruh pihak yang tidak dapat disebutkan satu persatu,

terimakasih atas bantuannya dalam proses penyelesaian skripsi ini.

Semoga Allah SWT senantiasa melimpahkan rahmat serta karunia-Nya bagi

kita semua, sekali lagi penulis ucapkan terima kasih banyak atas bantuannya

selama ini, semoga dapat menjadi amal ibadah di hadapan-Nya. Aamiin YRA.

Bandung, Agustus 2015

IMAS SITI NURHASANAH, 2015

PENGARUH AKUNTANSI PERTANGGUNGJAWABAN TERHADAP PENGENDALIAN BIAYA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

v DAFTAR ISI

LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN NASKAH HAK CIPTA

ABSTRAK ABSTRACK

KATA PENGANTAR ... i

UCAPAN TERIMA KASIH ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 10

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS ... 11

2.1 Sistem Akuntansi Pertanggungjawaban ... 11

2.1.1 Pengertian Akuntansi ... 11

IMAS SITI NURHASANAH, 2015

PENGARUH AKUNTANSI PERTANGGUNGJAWABAN TERHADAP PENGENDALIAN BIAYA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

vi

2.1.3 Tujuan, Manfaat dan Karakteristik Sistem Akuntansi

Pertanggungjawaban ... 14

2.1.4 Konsep Sistem Akuntansi Pertanggungjawaban ... 20

2.2 Pusat Pertanggungjawaban ... 21

2.2.1 Pengertian Pusat Pertanggungjawaban ... 21

2.2.2 Jenis-jenis Pusat Pertanggungjawaban ... 22

2.3 Syarat-syarat Penerapan Akuntansi Pertanggungjawaban ... 27

2.4 Pengendalian Biaya ... 29

2.4.1 Pengertian Pengendalian ... 29

2.4.2 Tujuan Pengendalian ... 30

2.4.3 Proses Pengendalian ... 30

2.4.4 Sifat dan Waktu Pengendalian ... 30

2.4.5 Pengertian Biaya ... 31

2.4.6 Pengendalian Biaya ... 32

2.4.7 Hubungan Akuntansi Pertanggungjawaban Dengan Pengendalian Biaya ... 33

2.5 Penelitian Terdahulu ... 35

2.6 Kerangka Pemikiran ... 36

2.7 Hipotesis ... 39

BAB III OBJEK DAN METODE PENELITIAN ... 40

3.1 Objek Penelitian ... 40

3.2 Metode Peneltian ... 40

3.2.1 Desain Penelitian ... 40

3.3 Definisi dan Operasionalisasi Variabel ... 41

3.3.1 Definisi Variabel ... 41

3.3.2 Operasionalisasi Variabel ... 42

3.4 Populasi dan Sampel Penelitian ... 44

3.4.1 Populasi ... 44

IMAS SITI NURHASANAH, 2015

PENGARUH AKUNTANSI PERTANGGUNGJAWABAN TERHADAP PENGENDALIAN BIAYA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

vii

3.5 Teknik Pengumpulan Data dan Instrumen Penelitian ... 46

3.5.1 Teknik Pengumpulan Data ... 46

3.5.2 Instrumen Penelitian ... 47

3.6 Teknik Analisis Data dan Uji Hipotesis ... 51

3.6.1 Teknik Analisis Data ... 51

3.7 Pengujian Hipotesis dan Koefisien Determinasi ... 54

3.7.1 Pengujian Hipotesis ... 54

3.7.2 Koefisien Determinasi... 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 57

4.1 Hasil Penelitian ... 57

4.1.1 Tinjauan Umum Tentang Subyek Penelitian ... 57

4.1.1.1 Sejarah Singkat BUMN... 57

4.1.2 Deskripsi Data Variabel Penelitian ... 59

4.1.2.1 Gambaran Umum Responden ... 59

4.1.2.2 Pengujian Validitas Instrumen ... 61

4.1.2.3 Pengujian Reliabilitas Instrumen ... 64

4.1.2.4 Deskripsi Data Penelitian Variabel X (Akuntansi Pertanggungjawaban) dan Y Pengendalian Biaya ... 65

4.1.2.4.1 Variabel Akuntansi Pertanggungjawaban ... 67

4.1.2.4.2 Variabel Pengendalian Biaya ... 72

4.1.3 Analisis Korelasi ... 75

4.2 Pembahasan Hasil Penelitian ... 76

4.2.1 Akuntansi Pertanggungjawaban ... 76

4.2.2 Pengendalian Biaya ... 78

4.2.3 Pengaruh Akuntansi Pertanggungjawaban Terhadap Pengendalian Biaya ... 79

BAB V KESIMPULAN DAN SARAN ... 81

5.1 Kesimpulan ... 81

IMAS SITI NURHASANAH, 2015

PENGARUH AKUNTANSI PERTANGGUNGJAWABAN TERHADAP PENGENDALIAN BIAYA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

viii

DAFTAR PUSTAKA ... xi

LAMPIRAN DAFTAR TABEL Tabel 1.1 Realisasi Biaya ... 5

Tabel 1.2 Realisasi Pendapatan ... 6

Tabel 2.1 Penelitian Terdahulu ... 35

Tabel 3.1 Operasionalisasi Variabel ... 42

Tabel 3.2 Perusahaan BUMN yang berkantor pusat di Kota Bandung... 45

Tabel 3.3 Skala Setiap Alternatif Jawaban Pada Item Pertanyaan ... 48

Tabel 3.4 Tingkat Reliabilitas ... 50

Tabel 3.5 Perhitungan Frekuensi Jawaban Responden untuk Variabel X dan Y... 52

Tabel 3.6 Kriteria Pencapaian ... 54

Tabel 3.7 Interpretasi Koefisien Korelasi ... 56

Tabel 4.1 Tinjauan Umum BUMN yang berkantor pusat di Kota Bandung ... 59

Tabel 4.2 Profil Responden ... 60

Tabel 4.3 Hasil Uji Validitas Variabel X (Akuntansi Pertanggungjawaban) ... 62

IMAS SITI NURHASANAH, 2015

PENGARUH AKUNTANSI PERTANGGUNGJAWABAN TERHADAP PENGENDALIAN BIAYA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ix

Tabel 4.5 Hasil Uji Reliabilitas Variabel X ... 64

Tabel 4.6 Hasil Uji Reliabilitas Variabel Y ... 65

Tabel 4.7 Tanggapan Responden Mengenai Akuntansi Pertanggungjawaban dan Pengendalian Biaya ... 66

Tabel 4.8 Interpretasi Kategori pada Variabel Akuntansi Pertanggungjawaban ... 67

Tabel 4.9 Tanggapan Responden Mengenai Struktur Organisasi ... 68

Tabel 4.10 Tanggapan Responden Mengenai Penyusunan Anggaran ... 69

Tabel 4.11 Tanggapan Responden Mengenai Penggolongan Biaya ... 69

Tabel 4.12 Tanggapan Responden Mengenai Sistem Akuntansi ... 70

Tabel 4.13 Tanggapan Responden Mengenai Pelaporan Biaya ... 71

Tabel 4.14 Rekapitulasi Rata-Rata Jawaban untuk Variabel X ... 72

Tabel 4.15 Interpretasi Kategori pada Variabel Pengendalian Biaya ... 73

Tabel 4.16 Tanggapan Responden Mengenai Anggaran dan Realisasi ... 73

Tabel 4.17 Tanggapan Responden Mengenai Evaluasi Anggaran ... 73

Tabel 4.18 Rekapitulasi Rata-Rata Jawaban untuk Variabel Y ... 74

IMAS SITI NURHASANAH, 2015

PENGARUH AKUNTANSI PERTANGGUNGJAWABAN TERHADAP PENGENDALIAN BIAYA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

x

DAFTAR GAMBAR

IMAS SITI NURHASANAH, 2015

PENGARUH AKUNTANSI PERTANGGUNGJAWABAN TERHADAP PENGENDALIAN BIAYA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1 BAB 1

PENDAHULUAN

1.1Latar Belakang Masalah

Pertumbuhan dan persaingan dunia bisnis dewasa ini mengharuskan

perusahaan untuk memandang jauh ke depan guna mengantisipasi berbagai

kemungkinan yang dapat mempengaruhi perkembangan perusahaannya. Salah

satu cara untuk memastikan bahwa perusahaan melaksanakan strateginya

secara efektif dan efisien yaitu manajemen perusahaan melakukan suatu

proses yang disebut dengan pengendalian.

Salah satu tujuan perusahaan adalah untuk mendapatkan profit atau

keuntungan. Untuk mendapatkan keuntungan tersebut, faktor yang dapat

mempengaruhinya adalah pendapatan yang akan diterima perusahaan dan

pengeluaran yang dikeluarkan oleh perusahaan dalam menjalankan aktivitas

operasionalnya. Untuk meningkatkan keuntungan yang akan diperoleh

perusahaan, usaha yang dapat dilakukan perusahaan adalah dengan

memperbesar pendapatan dan sebisa mungkin meminalisir biaya-biaya yang

dikeluarkan.

Biaya merupakan pengorbanan yang dapat diukur dengan satuan uang

atas kepemilikan barang atau jasa untuk suatu tujuan tertentu dan jangka

waktu atau masa manfaat dari pengorbanan tersebut. Pengorbanan yang

menghasilkan manfaat dapat disebut sebagai biaya, sedangkan pengorbanan

yang tidak menghasilkan manfaat dianggap sebagai pemborosan (kerugian)

yang diderita oleh perusahan.

Untuk menjaga agar biaya-biaya yang akan dikeluarkan tidak melebihi

dari anggaran yang telah ditetapkan, maka dibutuhkan suatu pengendalian.

Pengendalian merupakan fungsi yang penting dalam suatu kegiatan bisnis

2

IMAS SITI NURHASANAH, 2015

PENGARUH AKUNTANSI PERTANGGUNGJAWABAN TERHADAP PENGENDALIAN BIAYA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2

melakukan pengendalian biaya agar biaya yang dikeluarkan dalam kegiatan

bisnis dapat digunakan secara efektif dan efisien.

Menurut Mulyadi (2001:501), untuk melakukan pengendalian biaya di

dalam perusahaan tergantung besar kecilnya perusahaan tersebut, dan telah

berkembang melalui lima tahapan, yaitu:

1. Pengendalian dengan pengawasan fisik

Dalam perusahaan kecil, biasanya pimpinan sekaligus pemilik perusahaan,

perencanaan dan pengendalian terhadap pelaksana rencana dilakukan

secara langsung oleh pimpinan perusahaan. Pimpinan perusahaan memiliki

kemampuan yang memadai untuk merencanakan dan mengendalikan

kegiatannya.

2. Pengendalian biaya dengan menggunakan akutansi historis

Jika perusahaan berkembang, maka pimpinan perusahaan tidak lagi dapat

mengamati secara fisik, tetapi memerlukan catatan historis untuk

merencanakan dan mengendalikan kegiatannya dari periode ke periode.

Untuk tingkat perkembangan tertentu pimpinan perusahaan cukup

melakukan perencanaan dan pengendalian dengan membandingkan catatan

dari tahun ke tahun.

3. Pengendalian biaya dengan menggunakan anggaran statis dan biaya standar

Jika perusahaan semakin berkembang, pimpinan perusahaan tidak lagi

menghadapi masalah bagaimana pelaksanaan kegiatan pada tahun berjalan

dengan apa yang telah dilaksanakan pada tahun sebelumnya, tetapi

bagaimana pelaksanaan pada tahun berjalan jika dibandingkan dengan yang

seharusnya dilaksanakan pada tahun tersebut. Pada tingkat perkembangan

ini, pimpinan memerlukan anggaran dan standar sebagai alat untuk merencanakan dan mengendalikan kegiatannya. Pimpinan perusahaan

mulai memperbaiki sistem perencanaan dan pengendalian kegiatannya

3

IMAS SITI NURHASANAH, 2015

PENGARUH AKUNTANSI PERTANGGUNGJAWABAN TERHADAP PENGENDALIAN BIAYA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3

4. Pengendalian biaya dengan menggunakan anggaran fleksibel dengan biaya

standar

Dalam kenyataannya, kapasitas yang direalisasikan seringkali menyimpang

dari kapasitas yang direncanakan. Maka, cara perencanaan dan

pengendalian kegiatan perusahaan kemudian diperbaiki dengan

mengembangkan anggaran fleksibel dengan biaya standar. Anggaran

fleksibel disusun untuk berbagai tingkat kapasitas yang direncanakan,

sehingga anggaran ini menyediakan tolak ukur prestasi yang mendekati

kapasitas sesungguhnya yang dicapai.

5. Pengendalian biaya dengan pembuatan pusat-pusat pertanggungjawaban

dan penerapan sistem akuntansi pertanggungjawaban.

Dalam perusahaan besar, kegiatannya telah dibagi menjadi pusat-pusat

pertanggungjawaban. Perencanaan dan pengendalian kegiatan perusahaan

dilaksanakan dengan mengembangkan anggaran untuk setiap pusat

pertanggungjawaban. Manajer pusat pertanggungjawaban dinilai

prestasinya dengan cara membandingkan anggaran yang disusun dengan

realisasinya. Setiap manajer pusat pertanggungjawaban hanya dinilai

berdasarkan hal-hal yang mereka kendalikan.

Dalam melakukan pengendalian biaya, perusahaan akan membuat

anggaran pengeluaran biaya dalam tiap periodenya agar memudahkan

pihak manajemen dalam menganalisa biaya-biaya yang ada di perusahaan

tersebut. Anggaran merupakan alat pengendalian yang paling sering

dipakai di setiap perusahaan, baik pada perusahaan milik swasta ataupun

milik negara atau yang biasa disebut BUMN.

Undang-Undang dasar 1945 pasal 33 ayat 2 menyebutkan bahwa cabang-cabang produksi yang penting bagi negara dan menguasai hajat

hidup orang banyak dikuasai oleh negara. Sesuai dengan pengertian dari

pasal tersebut maka dapat diketahui bahwa pemerintah mempunyai tugas

4

IMAS SITI NURHASANAH, 2015

PENGARUH AKUNTANSI PERTANGGUNGJAWABAN TERHADAP PENGENDALIAN BIAYA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4

faktor-faktor produksi yang menguasai hajat hidup orang banyak agar

dapat disalurkan kepada rakyat tanpa ada monopoli dari pihak swasta.

Negara sebagai badan hukum publik dapat mendirikan badan

hukum publik lain (daerah) dan badan hukum privat. Untuk melaksanakan

amanat tersebut negara perlu membentuk suatu badan hukum privat.

Badan hukum privat tersebut di suatu sisi diharapkan dapat memberikan

keuntungan bagi negara dalam rangka mensejahterakan rakyat dan sisi lain

harus berorientasi kepada kepentingan publik. Badan hukum privat

tersebut adalah Badan Usaha Milik Negara (BUMN).

Sesuai dengan Undang-Undang No. 19 tahun 2003 butir (a), tujuan

dari dibentuknya BUMN ini adalah memberikan sumbangan bagi

perkembangan perekonomian nasional pada umumnya dan penerimaan

Negara pada khususnya. BUMN memliki banyak sektor-sektor usaha yang

dijalankan, diantaranya agro industri, telekomunikasi, semen,

pertambangan, energi, logistik, pariwisata, konstruksi dan konsultan

engineering, kehutanan, dan jasa keuangan.

BUMN merupakan badan usaha yang memiliki tujuan untuk

mensejahterakaan rakyat sehingga sangat diperlukan sekali adanya

pengendalian khususnya dalam pengeluaran biaya agar tidak ada biaya

yang dikeluarkan dengan sia-sia ataupun biaya-biaya yang diselewengkan

yang nantinya akan merugikan negara.

Kegiatan pengendalian biaya pada BUMN sama seperti pada

perusahaan milik swasta yaitu dengan cara membandingkan anggaran

yang telah disusun dengan realisasinya, apakah realisasinya lebih tinggi

atau lebih rendah dari anggaran yang ada. Dari perbandingan itu akan terlihat apakah pengendalian biaya yang dilakukan sudah efektif atau

belum.

Berikut ini akan disajikan tabel realisasi biaya pada BUMN yang

5

IMAS SITI NURHASANAH, 2015

PENGARUH AKUNTANSI PERTANGGUNGJAWABAN TERHADAP PENGENDALIAN BIAYA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

5

Tabel 1.1 Realisasi Biaya

(dalam milyaran rupiah)

Nama Perusahaan

BUMN

REALISASI BIAYA

Kenaikan/ Penurunan

REALISASI BIAYA

Kenaikan/ Penurunan

2011 2012 2012 2013

PT. KAI 5.555,26 5.700,28 3% 5.700,28 6.304,11 10% PT. POS 2.882,47 3.162,08 9% 3.162,08 3.858,61 18% PT. INTI 697,43 1.165,20 40% 1.165,20 1.369,16 15% PT. Biofarma 941,97 916,54 (3%) 916,54 1.075,09 15% PTPN VIII 1.699,06 1.716,18 1% 1.716,18 - 0% PT. PINDAD 1.147,61 1.342,06 14% 1.342,06 1.674,33 20% PT. LEN 1.287,42 2.155,87 40% 2.155,87 1.881,72 (13%) PT. TELKOM 49.558,00 51.843,00 4% 51.843,00 56.971,00 9% Sumber : Laporan Tahunan BUMN diolah kembali

Dari data tabel di atas, secara keseluruhan nilai biaya tahun

2011-2013 pada perusahaan BUMN yang berkantor pusat di Bandung

mengalami kenaikan setiap tahunnya. Di tahun 2012 hampir seluruh

perusahaan mengalami kenaikan, sedangkan dari tahun 2011 hanya ada

satu perusahaan yang mengalami penurunan yaitu PT. Biofarma,

kenaikkan tertinggi dicatatkan oleh PT. INTI dan PT. LEN yaitu sebesar

40% dari tahun sebelumnya. Untuk tahun 2013 kenaikan kembali dialami

oleh hampir semua perusahaan dan hanya PT. LEN yang mengalami

6

IMAS SITI NURHASANAH, 2015

PENGARUH AKUNTANSI PERTANGGUNGJAWABAN TERHADAP PENGENDALIAN BIAYA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

6

pada masing-masing perusahaan berkisar di angka 9%-20% dengan

kenaikan tertinggi dicatatkan oleh PT. PINDAD sebesar 20%. Hal ini

menunjukkan bahwa pengendalian biaya di perusahaan tersebut harus

lebih diperhatikan karena selalu mengalami kenaikan di setiap tahunnya

dan kenaikkan cukup signifikan yaitu di atas angka 10%.

Untuk mengefektifkan pengendalian biaya maka diperlukan

penerapan akuntansi pertangunggjawaban yang baik. Hal ini sejalan

dengan pendapat Mulyadi (2001:378) bahwa akuntansi

pertanggungjawaban merupakan salah satu bidang dari akuntansi

manajemen yang dihubungkan dengan perilaku pusat pertanggungjawaban

laba perusahaan yang merupakan alat pengendalian biaya dengan

menghubungkan biaya atau pendapatan dengan tempat dimana biaya atau

pendapatan tersebut dikeluarkan atau diperoleh.

Seperti telah dijabarkan di atas bahwa akuntansi

pertanggungjawaban merupakan alat pengendalian biaya dengan

menghubungkan biaya atau pendapatan dengan tempat dimana biaya atau

pendapatan tersebut dikeluarkan atau diperoleh. Maka selain biaya, dapat

pula dilakukan analisis pada pendapatan yang diperoleh perusahaan untuk

melihat bagaimana efisiensi akuntansi pertanggungjawaban yang

diterapkan.

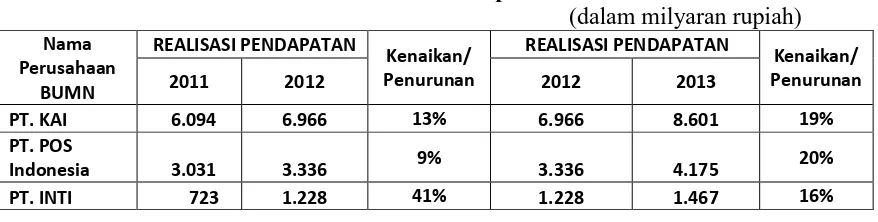

Di bawah ini disajikan tabel realisasi pendapatan pada BUMN

yang berkantor pusat di Kota Bandung.

Tabel 1.2 Realisasi Pendapatan

(dalam milyaran rupiah) Nama Perusahaan BUMN REALISASI PENDAPATAN Kenaikan/ Penurunan REALISASI PENDAPATAN Kenaikan/ Penurunan

2011 2012 2012 2013

PT. KAI 6.094 6.966 13% 6.966 8.601 19%

PT. POS

Indonesia 3.031 3.336 9% 3.336 4.175 20%

7

IMAS SITI NURHASANAH, 2015

PENGARUH AKUNTANSI PERTANGGUNGJAWABAN TERHADAP PENGENDALIAN BIAYA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

7

PT. Biofarma 1.329 1.438 8% 1.438 1.854 22%

PTPN VIII 2.082 1.793 14% 1.793 - 0%

PT. PINDAD 1.266 1.508 16% 1.508 1.878 20%

PT. LEN 1.384 2.335 41% 2.335 2.058 12%

PT. TELKOM 71.253 77.143 8% 77.143 82.967 7%

Sumber : Laporan Tahunan BUMN diolah kembali

Dari data tabel di atas, secara keseluruhan nilai pendapatan tahun

2011-2013 pada perusahaan BUMN yang berkantor pusat di Bandung

mengalami kenaikan setiap tahunnya. Di tahun 2012 seluruh perusahaan

mengalami kenaikan pendapatan, kenaikkan tertinggi dicatatkan oleh PT.

INTI dan PT. LEN yaitu sebesar 41% dari tahun sebelumnya. Untuk tahun

2013 kenaikan kembali dialami oleh semua perusahaan akan tetapi tidak

ada kenaikan yang signifikan seperti yang dialami pada tahun sebelumnya.

Pada tahun 2013 besaran kenaikan biaya pada masing-masing perusahaan

berkisar di angka 7%-22% dengan kenaikan tertinggi dicatatkan oleh PT.

Biofarma sebesar 22%.

Akuntansi pertanggungjawaban banyak dipakai oleh perusahaan

karena memungkinkan perusahaan untuk merekam seluruh aktivitas

usahanya, kemudian mengetahui unit yang bertanggungjawab atas aktivitas

tersebut, dan menentukan unit usaha mana yang tidak berjalan secara

efisien. Akuntansi pertanggungjawaban merupakan sistem akuntansi yang

mengakui berbagai pusat pertanggungjawaban pada keseluruhan

perusahaan yang mencerminkan rencana dan tindakan setiap pusat

pertanggungjawaban dengan menetapkan pendapatan dan biaya tertentu.

Akuntansi pertanggungjawaban sebenarnya timbul sebagai akibat adanya

wewenang yang diberikan dan bagaimana mempertanggungjawabkan

dalam bentuk suatu laporan tertulis.

Menurut Mulyadi (2001:425) berdasarkan karakteristik masukan

dan keluarannya dan hubungan di antara keduanya, pusat

8

IMAS SITI NURHASANAH, 2015

PENGARUH AKUNTANSI PERTANGGUNGJAWABAN TERHADAP PENGENDALIAN BIAYA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

8

(revenue center), pusat biaya (cost center), pusat laba (profit center), dan

pusat investasi (investment center).

Informasi akuntansi pertanggungjawaban merupakan bagian dari

informasi yang disediakan bagi para manajer untuk melakukan proses

perencanaan, pengkoordinasian, pengendalian, dan pengawasan serta

pelaporan kegiatan organisasi dan mengevaluasi kinerja manajer unit

organisasi. Informasi akuntansi pertanggungjawaban yang berupa informasi

masa lalu bermanfaat sebagai penilai prestasi dan memotivasi manajer

pusat pertanggungjawaban, sedangkan informasi akuntansi

pertanggungjawaban yang akan datang bermanfaat untuk menyusun

anggaran.

Anggaran merupakan rencana perusahaan yang meliputi jangka

waktu tertentu di kemudian hari yang dinyatakan dalam satuan nilai uang.

Anggaran dipakai sebagai pedoman untuk penegendalian perusahaan

dengan membandingkan antara anggaran dengan realisasinya dan

menganalisa perbedaan-perbedaan yang tidak memuaskan, agar dapat

diketahui penyebabnya.

Dengan demikian, pihak manajemen bisa mengupayakan perolehan

pendapatan yang optimal dengan menggunakan biaya yang efektif dan

efisien agar perusahaan dapat memperoleh laba yang optimal juga. Maka

efektifitas dan efisiensi kinerja manajemen yang diperoleh diharapkan akan

meningkat dan cenderung stabil.

Penerapan akuntansi pertanggungjawaban yang baik dapat

mengukur efisiensi biaya yang akan mempengaruhi semua pusat

pertanggungjawaban. Dari dasar media pusat pendapatan maupun pusat biaya dapat dihitung rugi laba perusahaan dalalm periode tertentu yang

dibandingkan dengan anggarannya. Apabila perolehan laba dapat mencapai

jumlah sesuai atau bahkan berada di atas rencananya, maka perusahaan

9

IMAS SITI NURHASANAH, 2015

PENGARUH AKUNTANSI PERTANGGUNGJAWABAN TERHADAP PENGENDALIAN BIAYA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

9

kepada manajer dan karyawan untuk meningkatkan kinerjanya agar lebih

baik lagi.

Oleh karena itu penelitian yang akan dilakukan oleh penulis

bertujuan untuk melihat bagaimana peranan akuntansi pertanggungjawaban

terhadap pengendalian biaya di dalam suatu manajemen/organisasi. Adapun

perbedaan antara penelitian sebelumnya yang dilakukan oleh Ni Made Suari

Ardiani, penelitian tersebut dilakukan di pusat perbelanjaan di Bali

sedangkan penelitian sekarang dilakukan pada BUMN yang berkantor

pusat di Kota Bandung. Selain itu, penelitian yang dilakukan oleh Viyanti

Se Tin membahas akuntansi pertanggungjawaban sebagai alat pengendalian

Manajemen terhadap penilaian prestasi kerja, hasil penelititan ini

menunujukkan akuntansi pertanggungjawaban sebagai alat pengendalian

manajemen sangat berperan dalam penilaian prestasi kerja. Sedangkan

penelitian yang penulis lakukan mengenai pengaruh akuntansi

pertanggungjawaban terhadap pengendalian biaya.

Selain Ni Made Suari Ardiani dan Viyanti Se Tin, penelitian lainnya

adalah milik Vita Yuwita Utamiatun dengan judul penelitian analisis

penerapan akuntansi pertanggungjawaban pusat investasi dalam pencapaian

profitabilitas, sedangkan perbedaan penelitian ini dengan penelitian yang

akan dilakukan penulis adalah penelitian terdahulu ini secara fokus

membahas tentang akuntansi pertanggungjawaban yang terdapat pada pusat

investasi dan hubungannya dalam pencapaian profitabilitas, sedangkan

penelitian penulis mengenai pengaruh akuntansi pertanggungjawaban

terhadap pengendalian biaya.

Berdasarkan uraian masalah di atas, maka penulis tertarik

melakukan penelitian mengenai “Pengaruh Akuntansi

10

IMAS SITI NURHASANAH, 2015

PENGARUH AKUNTANSI PERTANGGUNGJAWABAN TERHADAP PENGENDALIAN BIAYA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

10 1.2 Rumusan Masalah

Berdasarkan permasalahan yang telah dipaparkan pada latar

belakang di atas, maka perumusan masalah dalam penelitian ini adalah

sebagai berikut:

1. Bagaimana penerapan akuntansi pertanggungjawaban yang dijalankan

di BUMN yang berkantor pusat di Kota Bandung?

2. Bagaimana efisiensi pengendalian biaya yang dijalankan di BUMN

yang berkantor pusat di Kota Bandung?

3. Bagaimana pengaruh akuntansi pertanggungjawaban terhadap

pengendalian pada BUMN yang berpusat di Kota Bandung?

1.3 Tujuan Penelitian

Sesuai dengan masalah yang telah diidentifikasikan dan keadaan

yang menjadi latar belakang maka tujuan dari penelitian ini adalah:

1. Untuk mengetahui penerapan akuntansi pertanggungjawaban pada

perusahaan

2. Untuk mengetahui efisiensi pengendalian biaya perusahaan

3. Untuk mengetahui bagaimana pengaruh akuntansi pertanggungjawaban

terhadap pengendalian biaya

1.4 Manfaat Penelitian

Dalam penelitian ini diharapkan dapat diperoleh informasi yang

tepat dan relevan dengan masalah yang diteliti oleh penulis dan dapat

berguna sebagai:

1. Manfaat Teoritis

Hasil penelitian ini diharapkan menjadi sumbangan yang berarti dalam

pengembangan ilmu ekonomi, khususnya pada bidang akuntansi dan

penelitian-11

IMAS SITI NURHASANAH, 2015

PENGARUH AKUNTANSI PERTANGGUNGJAWABAN TERHADAP PENGENDALIAN BIAYA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

11

penelitian selanjutnya yang berkaitan dengan akuntansi

pertanggungjawaban.

2. Manfaat Praktis

a. Bagi Pihak perusahaan / Manajemen

Melalui penelitian ini penulis berharap dapat memberikan masukkan

yang akan bermanfaat bagi perusahaan sehingga dapat mengevaluasi

lagi peranan akuntansi pertanggungjawaban di perusahaannya.

b. Bagi Pihak Lain

Dapat dipertimbangkan untuk dijadikan sebagai bahan referensi untuk

melaksanakan penelitian yang lebih luas dan lebih mendalam

IMAS SITI NURHASANAH, 2015

PENGARUH AKUNTANSI PERTANGGUNGJAWABAN TERHADAP PENGENDALIAN BIAYA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

81 BAB V

KESIMPULAN DAN SARAN

5.1Kesimpulan

Berdasarkan analisis yang telah peneliti lakukan dan hasil penelitian

yang telah peneliti dapatkan pada enam BUMN yang berkantor pusat di Kota

Bandung mengenai Pengaruh Akuntansi Pertanggungjawaban terhadap

Pengendalian Biaya, maka dapat disimpulkan bahwa:

1. Penerapan Akuntansi pertanggungjawaban pada BUMN yang berkantor

pusat di Kota Bandung berada dalam kategori baik. Hal ini dapat dilihat

dari hasil penelitian yang diperoleh dari penyebaran kuisioner atas

pelaksanaan akuntansi pertanggungjawaban dengan persentase rata-rata

yaitu sebesar 79.32%, dimana dalam kriteria pencapaian termasuk dalam

rentang 69%-84% dan masuk dalam kategori baik. Hal ini diindikasikan

pula dengan dilaksanakannya lima dimensi akuntansi pertanggungjawaban,

yakni struktur organisasi dengan persentase sebesar 78.67% termasuk

dalam kategori baik, anggaran dengan persentase sebesar 72.92% termasuk

dalam kategori baik, penggologan biaya dengan persentase sebesar 81.33%

termasuk dalam kategori baik, sistem akuntansi dengan persentase sebesar

83.33% termasuk dalam kategori baik, dan sistem pelaporan biaya dengan

persentase sebesar 73.33% termasuk dalam kategori sangat baik.

2. Pengendalian Biaya pada BUMN yang berkantor pusat di Kota Bandung

sudah berada dalam kategori baik, hal ini dilihat dari hasil penelitian yang

diperoleh dari hasil penyebaran kuesioner atas pelaksanaan pengendalian

biaya dengan persentase 77.09%. Hal ini terlihat dari dilaksanakannya dua

dimensi, yakni anggaran dan realisasi dengan persentase sebesar 70%

termasuk dalam kategori baik, dan evaluasi anggaran dengan persentase

82

IMAS SITI NURHASANAH, 2015

PENGARUH AKUNTANSI PERTANGGUNGJAWABAN TERHADAP PENGENDALIAN BIAYA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3. Akuntansi pertanggungjawaban terhadap pengendalian biaya pada BUMN

yang berkantor pusat di Kota Bandung menunjukan pengaruh yang positif.

Berdasarkan hasil penelitian yang telah dilakukan, pengaruh akuntansi

pertanggungjawaban termasuk dalam kategori sangat kuat, hal ini berarti

semakin efektif penerapan akuntansi pertanggungjawaban maka akan

semakin mendorong efisiensi pengendalian biaya yang dijalankan

perusahaan.

Berdasarkan uraian di atas dan perhitungan yang telah dikemukakan

pada pembahasan di bab sebelumnya, dapat disimpulkan bahwa akuntansi

pertanggungjawaban berpengaruh terhadap pengendalian biaya.

5.2Saran

Setelah melakukan penelitian dan memperoleh data-data serta

memberikan kesimpulan, peneliti mencoba memberikan saran-saran yang

diharapkan dapat lebih meningkatkan peranan akuntansi pertanggugjawaban

serta pengendalian boiaya untuk mendorong tercapainya tujuan perusahaan.

Saran tersebut diantaranya:

a. Badan Usaha Milik Negara (BUMN)

1. Dalam dimensi anggaran dari akuntansi pertanggungjawaban

berdasarkan hasil penelitian memiliki skor terendah. Untuk itu, agar

kedepannya dapat lebih mensosialisasikan proses penyusunan

anggaran dan memperhatikan siapa-siapa saja yang ikut serta dalam

peruses penyusunan anggaran.

2. Dalam dimensi anggaran dan realisasi dari pengendalian biaya

berdasarkan hasil penelitian memiliki skor terendah. Untuk itu, agar

kedepannya dapat lebih mensosialisasikan proses penyusunan

anggaran dan memperhatikan agar anggaran yang dibuat tidak

terlalu jauh dengan realisasinya.

3. Perusahaan harus lebih meningkatkan penerapan akuntansi

83

IMAS SITI NURHASANAH, 2015

PENGARUH AKUNTANSI PERTANGGUNGJAWABAN TERHADAP PENGENDALIAN BIAYA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

yang dilaksanakan oleh beberapa manajer sehingga perusahaan bisa

memaksimalkan pengendalian biaya secara keseluruhan

4. Agar dapat memberikan reward atau bonus apabila manajer atau

karyawan berhasil mencapai atau melebihi target yang telah

ditetapkan sebelumnya. Dan memberikan teguran atau punishment

yang tegas apabila manajer atau karyawan tidak berhasil atau belum

mencapai target yang telah ditetapkan sebelumnya. Hal ini

diberlakukan agar memacu semangat karyawan dalam bekerja dan

mengurangi terjadinya kelalaian tugas karyawan atas wewenang dan

tanggungjawab yang telah dibebankan kepadanya.

5. Juga memberikan sanksi yang tegas bagi pelaku pelanggaran atau

penyelewengan agar mendapat efek jera juga sebagai contoh agar

manajer atau karyawan yang lain tidak melakukannya.

a. Penelitian Selanjutnya

1. Dalam penelitian ini hanya membahas pengaruh akuntansi

pertanggungjawaban terhadap pengendalian biaya maka pada

penelitian selanjutnya diharapkan melakukan penelitian terhadap

variabel-variabel lain yang dapat mempengaruhi pengendalian biaya

seperti anggaran, volume produksi, dan biaya standar.

2. Memperbanyak sampel penelitian guna meningkatkan kualitas hasil

dari penelitian ini, bukan hanya BUMN yang berpusat di Kota

IMAS SITI NURHASANAH, 2015

PENGARUH AKUNTANSI PERTANGGUNGJAWABAN TERHADAP PENGENDALIAN BIAYA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

xi

DAFTAR PUSTAKA

Anderson dan Sollenbeger. (1995). Manajerial Accounting. College Divison South

Western Publishing Co.

Anggraeni, Annisa F. (2013). Pengaruh Partisipasi Anggaran Terhadap Kinerja

Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderating

Pada PT. Telekomunikasi Indonesia. Skripsi. Universitas Pendidikan

Indonesia. Bandung.

Anthony et al. (2001). Management Accounting System. Boston: Mc

Graw-Hill Company.

Anthony, Robert N. & Vijay Govindarajan. (2005). Management Control System.

Jakarta : Salemba Empat.

Anthony, Welsch, dan Reece. Diterjemahkan oleh Agus Maulana. (1994). Sistem

Pengendalian Manajemen. Jakarta : Bina Rupa Aksara.

Balqis, Kartika. (2014) Pengaruh Akuntansi Pertanggungjawaban Dalam Kinerja

Manajer Pusat Pertanggungjawaban (Studi Kasus Pada Produk Manufaktur

PT. Pindad (Persero)). Skripsi. Universitas Pendidikan Indonesia. Bandung.

David Doyle. 2001. Pengendalian Biaya. Jakarta : PT. Pustaka Binaman Presindo.

Edy Sukarno. (2002). Sistem Pengendalian Manajemen Suatu Pendekatan Praktis

IMAS SITI NURHASANAH, 2015

PENGARUH AKUNTANSI PERTANGGUNGJAWABAN TERHADAP PENGENDALIAN BIAYA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

xii

Garrison, Ray H., Eric W. Noreen, Peter C. Brewer. (2006). Akuntansi Manajerial.

Edisi : 11, Jakarta : Salemba Empat.

Hansen, Don R. & Marryanne M. Mowen. (2005). Management Accounting. 7th

Edition. Singapore : South-Western.

Hongren, Charles T., George Foster & Srikant M. Datar. (2000). Cost Accounting

A Managerial Emphasis. 10th Edition. New Jersey : Prentice-Hall.

Hongren, Charles T., et.al. Adaptasi oleh Endang Susiloningtyas. (2001). Akuntansi

Biaya. Jakarta : Salemba Empat.

Husein Umar. (2008). Metode Riset Akuntansi Terapan. Jakarta: Ghalia Indonesia

Matz dan Usry. Alih Bahasa oleh Sirait Wibowo. (1991). Cost Accounting Planning

& Control. Edisi Ke-8. Jakarta : Erlangga.

Miller, Elwood L. (1984). Responsibility Accounting & Performance Evaluation.

Mulyadi. (2001). Akuntansi Manajemen. Konsep, Manfaat dan Rekayasa Edisi 3.

Jakarta : Salemba Empat.

Nazir. (2003). Metode Penelitian. Cetakan Kelima. Jakarta : Ghalia Indonesia.

Ni Made Suari Ardiani & I Wayan Pradnyantha. (2013). ”Pengaruh Penerapan

Akuntansi pertanggungjawaban Terhadap Efektivitas Pengendalian Biaya”.

E-Jurnal Akuntansi Universitas Udayana 5.3 (2013);561-573.

Rudianto. (2009) Penganggaran. Konsep dan Teknik Penyusunan Anggaran. Jakarta:

IMAS SITI NURHASANAH, 2015

PENGARUH AKUNTANSI PERTANGGUNGJAWABAN TERHADAP PENGENDALIAN BIAYA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

xiii

Samryn L.M., (2001). Akuntansi Manajerial Suatu Pengantar (edisi 1). Jakarta: PT.

Raja Grafindo Persada.

Sarwono, Jonathan dan Ely Suhayati. 2010. Riset Akuntansi Menggunakan SPSS.

Yogyakarta: Graha Ilmu.

Singarimbun, Masri. (1989). Metode Penelitian Survey. Jakarta: Pustaka lp3es.

Suadi Arif, 2001. Sistem Pengendalian Manajemen. Edisi Pertama BPFE UGM,

Yogyakarta

Sudjana. 2000. Metode Statistik. Bandung. Tarsito.

Sugiyono. (2001). Metode Penelitian Administrasi. Bandung : Alfabeta.

________. (2008). Metode Penelitian Bisnis. Bandung : Alfabeta.

________. (2011). Metode Penelitian Bisnis. Bandung : Alfabeta.

________. (2013). Metode Penelitian Bisnis. Bandung : Alfabeta.

________. (2014). Metode Penelitian Bisnis. Bandung : Alfabeta.

Suharsimi Arikunto. (2002). Prosedur Penelitian Suatu Pendekatan Praktek. Jakarta :

Rineka Cipta.

Sumarsan, Thomas. (2010). Sistem Pengendalian Manajemen. Jakarta: Indeks.

Sunarto. (2007). Sistem Pengendalian Manajemen. Yogyakarta : Amus.

IMAS SITI NURHASANAH, 2015

PENGARUH AKUNTANSI PERTANGGUNGJAWABAN TERHADAP PENGENDALIAN BIAYA Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

xiv

Umar, Husein. (2008). Desain Penelitian Akuntansi Keprilakuan. Jakarta: Rajawali

Persada.

Welsch, Hilton dan Gordon. (2000). Anggaran Perencanaan dan Pengendalian Laba.

Jakarta : Salemba Empat.

Wijaya, Tony. (2009). Analisis Data Penelitian Menggunakan SPSS. Yogyakarta: Universitas Atmajaya Yogyakarta.