RINGKASAN EKSEKUTIF

OPTIMALISASI PENERAPAN PAJAK PERTAMBAHAN NILAI (PPN) PADA

KEGIATAN PERDAGANGAN MELALUI SISTEM ELEKTRONIK (PMSE)

Oleh:

Dwi Resti Pratiwi dan Damia Liana

Tidak dapat dipungkiri bahwa penetrasi teknologi yang merambat begitu cepat dimanfaatkan banyak orang untuk melakukan berbagai aktivitas kegiatan sehari-hari termasuk juga untuk proses jual-beli. Pesatnya perkembangan pemanfaatan teknologi informasi di tengah masyarakat ini justru meraih windfall gain terutama di tengah pandemi Covid-19 ini. Dengan demikian, pemerintah mengeluarkan ketentuan terkait pemungutan Pajak Pertambahan Nilai (PPN) atas pemanfaatan produk digital luar negeri lewat Perdagangan Melalui Sistem Elektronik (PMSE). Pentingnya kebijakan ini juga tercermin dengan dijadikannya penerapan PPN PMSE sebagai salah satu bentuk reformasi fiskal dalam optimalisasi negara yang tertuang dalam dokumen Kebijakan Ekonomi Makro Pokok-Pokok Kebijakan Fiskal (KEM-PPKF) Tahun 2022. Di satu sisi penerapan PPN ini merupakan potensi dalam meningkatkan penerimaan negara. Namun disisi lain, kebijakan ini juga dihadapkan pada tantangan untuk menciptakan kesetaraan perlakuan perpajakan (level playing field) antara pelaku usaha konvensional dan ekonomi digital, baik dalam maupun luar negeri. Untuk itu tulisan ini akan mengulas tentang perkembangan, potensi, dan tantangan penerapan PPN PMSE dalam optimalisasi peningkatan penerimaan negara.

Aturan terkait PPN PMSE tersebut tertuang dalam Peraturan Menteri Keuangan (PMK) Nomor 48/PMK.03/2020 Tentang Tata Cara Penunjukan Pemungut, Pemungutan, Dan Penyetoran, Serta Pelaporan Pajak Pertambahan Nilai Atas Pemanfaatan Barang Kena Pajak Tidak Berwujud dan/atau Jasa Kena Pajak Dari Luar Daerah Pabean di dalam Daerah Pabean Melalui Perdagangan Melalui Sistem Elektronik, yang mulai efektif berlaku sejak 1 Juli 2020. Pada pelaksanaannya sejak 1 Juli 2020 hingga April 2021 terdapat 65 perusahaan yang ditetapkan Direktorat Jenderal (Ditjen) Pajak sebagai pemungut PPN PMSE, dimana 6 diantaranya merupakan perusahaan yang berlokasi di Indonesia. Adapun penerimaan PPN PMSE yang diperoleh selama periode September hingga Desember 2020 ialah sebesar Rp0,731 triliun sementara itu pada periode Januari hingga April 2021 mulai mengalami penin gkatan sebesar Rp1,11 triliun. Tentunya angka tersebut masih jauh dari target, dimana Kementerian Keuangan sendiri sempat mengkaji bahwa PPN yang diperoleh dari kegiatan PMSE ini sebesar Rp10,4 triliun. Hal ini menunjukkan DJP mengalami berbagai tantangan dan kendala dalam mengoptimalkan penerimaan PPN tersebut. Apabila hal ini dibiarkan terus menerus maka kegiatan ekonomi digital ini justru menimbulkan versi baru shadow economy.

Adapun beberapa tantangan ataupun permasalahan yang masih dihadapi pemerintah khususnya DJP dalam mengoptimalkan penerimaan PPN PMSE yaitu; keterbatasan akses memperoleh data menyebabkan Otoritas Pajak masih mengalami kesulitan dalam mengumpulkan informasi pelaku usaha PMSE, pengawasan dan pengenaan sanksi yang masih lemah dan aturan ini berpotensi menimbulkan Cost of Taxation yang cukup besar. Strategi optimalisasi PPN PMSE yang perlu dipertimbangkan pemerintah diantaranya; pemerintah perlu mempertimbangkan skema split payment dalam memungut PPN pada kegiatan PMSE, sosialisasi mengenai substansi dan administrasi pengenaan pajak atas PMSE kepada seluruh pemangku kepentingan. Selain itu, otoritas pajak perlu mengoptimalkan penerimaan PPN pada pelaku

1 | P U S A T K A J I A N A N G G A R A N – B A D A N K E A H L I A N D P R R I

usaha PMSE dalam negeri yang didukung dengan perolehan akses data dan informasi terkait transaksi PMSE.

OPTIMALISASI PENERAPAN PAJAK PERTAMBAHAN NILAI (PPN) PADA

KEGIATAN PERDAGANGAN MELALUI SISTEM ELEKTRONIK (PMSE)

A. PendahuluanDitengah perkembangan teknologi informasi yang begitu pesat, sebagian besar kegiatan masyarakat dilaksanakan dengan bantuan teknologi digital. Baik kegiatan sosial, ekonomi, dan pendidikan saat ini sudah memanfaatkan teknologi sebagai sarana untuk mencapai tujuan dengan efektif dan efisien. Sehingga tidak heran jika saat ini pengguna media teknologi seperti gadget, komputer dan media informasi lainnya tumbuh dengan sangat cepat dengan waktu pakai yang tidak singkat. Pemanfaatan internet saat ini tidak hanya sebatas untuk mencari informasi dan berkomunikasi saja, namun juga dimanfaatkan sebagai sarana untuk kegiatan ekonomi dan kegiatan aktivitas sehari-hari, terutama setelah adanya pandemi Covid-19. Pandemi Covid-19 telah mengubah cara masyarakat dalam melakukan kegiatan sehari-hari. Pandemi juga memaksa masyarakat untuk tidak melakukan aktivitas sehari-hari di luar rumah sehingga aktivitas tersebut dilakukan dari rumah melalui daring atau online.

Untuk itu tak dapat dipungkiri bahwa penetrasi teknologi yang merambat begitu cepat dimanfaatkan banyak orang untuk melakukan berbagai aktivitas kegiatan sehari -hari termasuk juga untuk proses jual-beli. Kegiatan jual-beli tersebut diantaranya adalah melalui transaksi daring seperti bisnis online shop, marketplace, iklan, lapak

online dan masih banyak lainnya, proses kegiatan tersebut dikumpulkan dalam satu

wadah yang disebut E-Commerce. Kehadiran E-Commerce tak dipungkiri sangat memudahkan masyarakat jika hendak membeli suatu produk, selain itu penyebaran informasi yang sangat cepat tentang suatu produk dan juga jangkauan pemasaran yang lebih luas mulai menggeser pola serta cara konsumsi masyarakat dari offline menjadi

online. Disamping itu, tak sedikit pula masyarakat yang memanfaatkan teknologi

sebagai media hiburan dengan cara berlangganan melalui platform digital seperti

streaming film dan streaming musik digital serta untuk bekerja maupun bersekolah

melalui platform digital seperti Zoom, Google Meet, dan Skype. Hal ini tentunya sangat menguntungkan bagi perusahaan-perusahaan penyedia layanan digital tersebut.

Pesatnya perkembangan pemanfaatan teknologi informasi di tengah masyarakat ini tak ayal justru meraih windfall gain terutama di tengah pandemi Covid-19 ini. Oleh karena itu pemerintah mengeluarkan ketentuan terkait pemungutan Pajak Pertambahan Nilai (PPN) atas pemanfaatan produk digital luar negeri lewat Perdagangan Melalui Sistem Elektronik (PMSE). Kebijakan tersebut juga tercantum dalam dokumen Kebijakan Ekonomi Makro Pokok-Pokok Kebijakan Fiskal (KEM-PPKF) Tahun 2022 sebagai salah satu bentuk reformasi fiskal dalam mengoptimalisasi penerimaan negara. Di satu sisi penerapan PPN ini merupakan potensi dalam meningkatkan penerimaan negara. Namun disisi lain, kebijakan ini juga dihadapkan pada tantangan untuk menciptakan kesetaraan perlakuan perpajakan (level playing

P U S A T K A J I A N A N G G A R A N – B A D A N K E A H L I A N D P R R I| 2 usaha ekonomi digital di dalam dan di luar negeri. Untuk itu tulisan ini akan mengulas tentang perkembangan, potensi, dan tantangan penerapan PPN PMSE dalam optimalisasi peningkatan penerimaan negara.

B. Perkembangan dan Potensi PMSE Di Indonesia

Perkembangan teknologi yang didukung oleh pembangunan infrastruktur yang masif pada akhirnya mendorong pertumbuhan penggunaan internet di Indonesia. Hal ini terlihat dari kenaikan jumlah pengguna internet, berdasarkan survei Asosiasi Penyelenggara Jasa Internet Indonesia (APJII) tahun 2020, pengguna internet di Indonesia pada 2018 sebanyak 171,17 juta jiwa, artinya 64,8 persen masyarakat Indonesia telah menggunakan dan memanfaatkan internet. Pengguna internet di Indonesia terus mengalami kenaikan hingga mencapai 196,7 juta pada 2019-2020 (Q2) artinya pengguna internet di Indonesia mengalami kenaikan sebesar 8,9 persen atau sebesar 73,3 persen masyarakat Indonesia telah menggunakan internet.

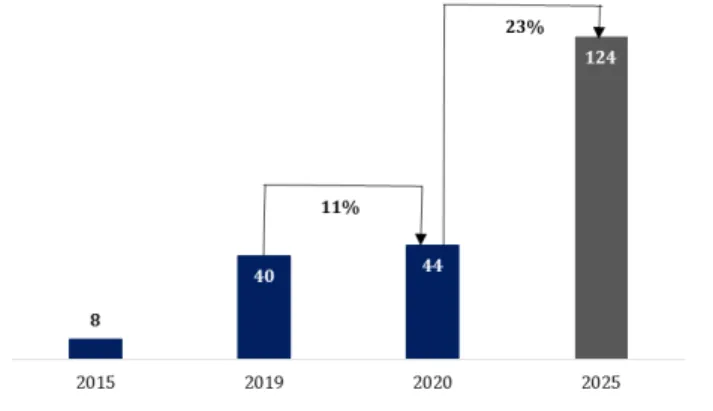

Selain itu, penggunaan internet yang semakin masif juga didorong oleh pandemi Covid-19 karena mobilitas masyarakat menjadi terbatas, sehingga memaksa masyarakat untuk memanfaatkan internet dalam mendukung aktivitas sehari-hari. Dalam laporan e-Conomy SEA 2020 yang dilakukan oleh Google, Temasek, dan Bain&Company persentase konsumen baru yang menggunakan internet di Indonesia mencapai 37 persen. Selain itu, Indonesia juga tercatat memiliki nilai transaksi ekonomi digital yang terus meningkat setiap tahunnya yaitu dari USD8 miliar menjadi USD40 miliar pada tahun 2019. Sedangkan pada tahun 2020 nilai transaksi ekonomi digital Indonesia meningkat sebesar 11 persen menjadi USD44 miliar atau setara dengan Rp630 triliun (gambar 1). Nilai transaksi ekonomi digital ini diprediksi akan terus meningkat hingga 23 persen atau sebesar USD124 miliar atau setara dengan Rp1.748 triliun (acuan USD/Rp adalah Rp14.100) pada tahun 2025 (Google, 2020).

Gambar 1. Nilai Transaksi ekonomi digital Indonesia (USD miliar)

Sumber: Google, 2020

Peningkatan konsumsi selama Covid-19 melalui platform digital juga terlihat dari total penjualan barang pada bulan Februari 2020 yang naik sebesar 3,2 kali dibanding penjualan Januari 2020 dan pada April 2020 naik sebesar 4,8 kali dibanding penjualan Januari 2020. Laporan BPS terhadap Tinjauan Big Data terhadap Dampak Covid-19 pada 2020 juga menyatakan bahwa rata-rata total barang terjual per bulan sebesar Rp20-Rp70 miliar selama periode Januari-April 2020 (BPS, 2020).

3 | P U S A T K A J I A N A N G G A R A N – B A D A N K E A H L I A N D P R R I

Tak hanya peningkatan pada penjualan barang melalui E-Commerce, peningkatan penggunaan internet selama Covid-19 juga terlihat pada penggunaan internet untuk hiburan. Laporan e-Conomy 2020 mencatat pengguna baru yang berlangganan untuk

Streaming Video on Demand (SVOD) sebesar 45 persen dan pelanggan baru untuk Streaming Music on Demand sebesar 40 persen. Sejalan dengan hal ini, laporan Media

Partners Asia pada Mei 2021 mencatat bahwa jumlah pengguna berbayar untuk SVOD mengalami peningkatan yang signifikan yaitu dari 3,4 juta pelanggan menjadi 7 juta pelanggan dalam kurun waktu 4 bulan, yaitu sejak 5 September 2020 - 6 Januari 2021. Survei APJII pada tahun 2020 juga mencatat bahwa akses internet untuk menonton video secara online mencapai 49,3 persen, sedangkan untuk akses internet musik online sebesar 15,3 persen dan game online sebesar 16,5 persen. Kondisi diatas membuktikan bahwa pemanfaatan internet untuk berbagai kegiatan perdagangan di Indonesia berkembang sangat pesat dan tentunya sangat berdampak dalam mendorong pertumbuhan ekonomi.

C. Aturan dan Mekanisme Penerapan PPN PMSE

Dalam rangka untuk melakukan optimalisasi penerimaan pajak dan juga memberikan kepastian hukum atas pemungutan PPN Perdagangan Melalui Sistem Elektronik (PMSE), pemerintah mengeluarkan aturan terkait pungutan PPN PMSE. Aturan ini tertuang dalam Peraturan Menteri Keuangan (PMK) Nomor 48/PMK.03/2020 Tentang Tata Cara Penunjukan Pemungut, Pemungutan, Dan Penyetoran, Serta Pelaporan Pajak Pertambahan Nilai Atas Pemanfaatan Barang Kena Pajak Tidak Berwujud dan/atau Jasa Kena Pajak Dari Luar Daerah Pabean di dalam Daerah Pabean Melalui Perdagangan Melalui Sistem Elektronik, aturan ini mulai efektif berlaku sejak 1 Juli 2020. Aturan ini kemudian diturunkan melalui Peraturan Direktur Jenderal Pajak No. PER-12/PJ/2020, melalui aturan ini, Otoritas Pajak mengatur batasan kriteria tertentu pemungut dan prosedur teknis lainnya (DJP, 2020).

Dalam aturan ini disebutkan bahwa objek pajak adalah pemanfaatan Barang Kena Pajak (BKP) Tidak Berwujud, termasuk Barang Digital dan/atau pemanfaatan Jasa Kena Pajak (JKP), termasuk Jasa Digital, dari luar daerah pabean di dalam daerah pabean melalui PMSE. Transaksi ini juga meliputi Business (B2B) dan

Business-to-Consumer (B2C). Sedangkan subjek pemungut PPN PMSE adalah pelaku usaha PMSE

yang terdiri dari (a) pedagang luar negeri; (b) penyedia jasa luar negeri; (c) penyelenggara PMSE luar negeri; dan/atau (d) penyelenggara PMSE dalam negeri yang telah ditunjuk oleh Menteri Keuangan sebagai pemungut PPN PMSE. Aturan pemungutan PPN PMSE juga memberikan batasan kriteria tertentu bagi pemungut PPN PMSE, diantaranya adalah (a) nilai transaksi dengan pembeli di Indonesia melebihi Rp600 juta dalam setahun atau Rp50 juta dalam sebulan; dan/atau (b) jumlah traffic atau pengakses di Indonesia melebihi 12.000 dalam setahun atau 1.000 dalam sebulan.

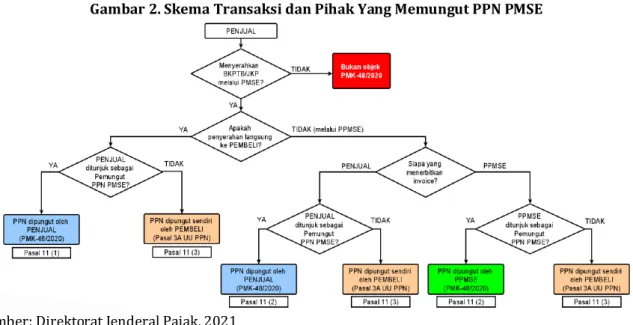

Besaran tarif pemungutan PPN PMSE ini adalah 10 persen dari Dasar Pengenaan Pajak (DPP). Pemungutan PPN PMSE dilakukan secara langsung oleh penjual kepada pembeli, seperti skema yang tertera pada gambar 2. Selain melakukan pemungutan,

P U S A T K A J I A N A N G G A R A N – B A D A N K E A H L I A N D P R R I| 4 penjual yang telah ditunjuk sebagai pemungut PPN PMSE juga wajib menyetorkan dan melaporkan pajak tersebut.

Gambar 2. Skema Transaksi dan Pihak Yang Memungut PPN PMSE

Sumber: Direktorat Jenderal Pajak, 2021

Pemungut PPN PMSE wajib menyampaikan laporan secara triwulanan untuk periode 3 (tiga) masa pajak. Laporan ini disampaikan paling lambat akhir bulan berikutnya setelah periode triwulanan berakhir. Periode triwulanan tersebut terdiri dari (a) Triwulan I: Januari s.d. Maret; (b) Triwulan II: April s.d. Juni; (c) Triwulan III: Juli s.d. September; dan (d) Triwulan IV: Oktober s.d. Desember. Kewajiban pelaporan ini juga tetap berlaku walaupun jumlah PPN yang dipungut pada periode triwulanan yang bersangkutan nihil. Menurut Direktur Penyuluhan, Pelayanan, dan Humas DJP Hestu Yoga Saksama laporan ini ditujukan untuk keperluan evaluasi pelaksanaan skema pemungutan PPN PMSE (DDTCNews, 2020).

D. Pelaksanaan Penerapan PPN pada Kegiatan PMSE

Terhitung sejak 1 Juli 2020, PMK No.48/PMK.03/2020 mulai diberlakukan. Dengan begitu, Indonesia telah menyusul negara-negara lain yang terlebih dahulu telah menerapkan PPN atas produk digital. Adapun PPN memegang peranan cukup besar terhadap penerimaan negara. Kontribusinya terhadap penerimaan pajak mencapai 40-50 persen. Namun demikian, sejak tahun 2017 pertumbuhannya terus mengalami penurunan, bahkan di tahun 2020 ketika pandemi mengalami kontraksi hingga 4,5 persen, sehingga pemerintah harus terus memperluas basis pajak untuk meningkatkan PPN (Gambar 3).

5 | P U S A T K A J I A N A N G G A R A N – B A D A N K E A H L I A N D P R R I *)Angka 2021 merupakan angka target dalam APBN

Sumber: NK APBN dan LKPP 2015-2021

Dengan diberlakukannya PMK No.48/2021 selain memberikan kepastian hukum untuk pemungutan PPN pada PMSE, diharapkan juga semakin mengoptimalkan penerimaan pajak yang semakin tergerus. Dari Juli 2020 hingga April 2021 terdapat 65 perusahaan yang ditetapkan Direktorat Jenderal (Ditjen) Pajak sebagai pemungut PPN PMSE, dimana 6 diantaranya merupakan perusahaan yang berlokasi di Indonesia. Adapun penerimaan PPN PMSE yang diperoleh pada periode September hingga Desember 2020 ialah sebesar Rp0,731 triliun sementara itu pada periode Januari hingga April 2021 mulai mengalami peningkatan menjadi Rp1,11 triliun (Gambar 4).

Gambar 4. Jumlah Pemungut PMSE Dalam dan Luar Negeri serta Jumlah Pembayaran PPN PMSE

Sumber: Direktorat Jenderal Pajak, 2021

Angka tersebut masih jauh dari potensi PPN dalam PMSE yang telah diperhitungkan Kementerian Keuangan sebelumnya yaitu sebesar kurang lebih Rp10,4 triliun dengan menggunakan basis data tahun 2017 (Santoso, 2020; Widianto, 2020). Angka potensi tersebut diperoleh dari nilai transaksi 7 kelompok barang digital yaitu : 1) sistem perangkat lunak dan aplikasi dengan nilai transaksi Rp14,06 triliun; 2) game, video, dan musik mencapai Rp880 miliar; 3) penjualan film sebesar Rp7,65 triliun; 4) perangkat lunak khusus seperti untuk perangkat desain mencapai Rp1,77 triliun; 5) perangkat lunak telepon genggam sebesar Rp44,7 triliun; 6) hak siaran atau layanan TV berlangganan senilai Rp16,49 triliun dan 7) penerimaan dari media sosial dan layanan

over the top (OTT) Rp 17,07 triliun. Dengan demikian total nilai transaksi yang

diperoleh sekitar Rp104,4 triliun.

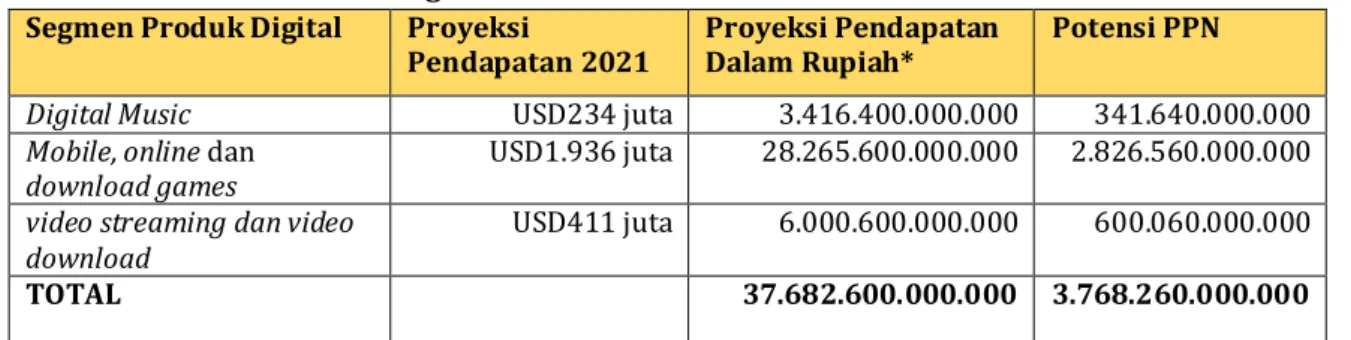

Tentunya transaksi produk digital terus mengalami peningkatan, yang seharusnya berdampak pada peningkatan potensi PPN dalam PMSE. Adapun, Statista

P U S A T K A J I A N A N G G A R A N – B A D A N K E A H L I A N D P R R I| 6 (2021) mencatat bahwa nilai transaksi untuk produk digital untuk kategori, musik,

game dan video di Indonesia saja telah mencapai Rp37 triliun pada tahun 2020, angka

ini jauh dari nilai yang diperhitungkan pemerintah sebesar Rp880 miliar. Dengan demikian, potensi PPN untuk kategori musik, game dan video saja seharusnya sudah sebesar Rp3,7 triliun (Tabel 1). Adapun capaian penerimaan PPN keseluruhan dalam PMSE berdasarkan ketentuan PMK 48/2020 sebesar Rp1,1 triliun pada periode Januari-April 2021 memang patut diapresiasi, namun pemerintah harus lebih optimal menggali penerimaan dari kegiatan PMSE ini. Rendahnya capaian penerimaan PPN PMSE dibandingkan potensinya menunjukkan otoritas pajak mengalami kendala dan tantangan dalam pelaksanaannya. Bila kendala pelaksanaan kebijakan ini tidak teratasi maka berpotensi pada hilangnya potensi pajak akibat praktik penipuan maupun penghindaran pajak.

Tabel 1. Nilai Pendapatan dan Potensi PPN dari Produk Digital Kategori Musik, Game dan Video Tahun 2021

Segmen Produk Digital Proyeksi

Pendapatan 2021

Proyeksi Pendapatan Dalam Rupiah*

Potensi PPN

Digital Music USD234 juta 3.416.400.000.000 341.640.000.000

Mobile, online dan download games

USD1.936 juta 28.265.600.000.000 2.826.560.000.000 video streaming dan video

download

USD411 juta 6.000.600.000.000 600.060.000.000

TOTAL 37.682.600.000.000 3.768.260.000.000

*) menggunakan asumsi kurs rupiah dalam APBN yaitu USD1 = Rp14.600 Sumber: Statista 2021

E. Tantangan Pelaksanaan Penerapan PPN pada Kegiatan PMSE

Pertumbuhan ekonomi digital di Indonesia yang begitu pesat, telah menjadikan Indonesia sebagai pasar digital yang paling menjanjikan di Asia Tenggara (Davis et al., 2019). Kondisi tersebut tentunya membawa potensi yang besar untuk pemulihan dan pertumbuhan ekonomi. Akan tetapi, regulasi yang kurang tepat di ranah ekonomi digital ini justru dapat menghambat potensi tersebut, diantaranya menimbulkan versi baru shadow economy. Pasal 5 PMK 48/2020 yang mengidentifikasi pembeli menurut alamat protokol bisa menjadi celah bagi pengguna Virtual Private Network (VPN), mengingat Indonesia adalah peringkat pertama pengguna VPN terbanyak dunia (Geosurf, 2018 dalam DDTC 2020). Berikut beberapa permasalahan dan tantangan yang masih dihadapi regulasi di ranah ekonomi digital saat ini khususnya PMK48/2020 dalam mencegah potensi terjadinya shadow economy dari transaksi ekonomi digital:

1. Keterbatasan akses memperoleh data menyebabkan otoritas pajak masih mengalami kesulitan dalam mengumpulkan informasi pelaku usaha PMSE. Sebagaimana dicantumkan dalam PMK 48/2020 bahwa wewenang penunjukan sebagai Pemungut PPN PMSE dilimpahkan dari Menteri Keuangan kepada Dirjen Pajak. Sejatinya upaya pemerintah memungut pajak pada kegiatan PMSE bukanlah hal yang mudah. Hal ini juga diungkapkan langsung oleh Direktorat Pajak bahwa salah satu tantangan penerapan PMK 48/2020 ialah memperoleh informasi pelaku usaha PMSE. Adanya keterbatasan untuk mengakses data transaksi pelaku usaha PMSE yang berlokasi di luar negeri akan mengakibatkan adanya potensi

7 | P U S A T K A J I A N A N G G A R A N – B A D A N K E A H L I A N D P R R I

penyalahgunaan PPN yang berdampak pada hilangnya pendapatan negara dari PPN. Terkait hal tersebut DJP telah mengupayakan dengan melaksanakan pertukaran informasi dengan mitra (exchange of information) untuk PMSE luar negeri. Dimana, saat ini Indonesia merupakan salah satu dari 105 negara yang menandatangani perjanjian Multilateral Competent Authority Agreement (MCAA)

on Automatic Exchange of Financial Account Information (AEoI) yang diinisiasi

oleh OECD. Namun, berdasarkan Pengumuman DJP No. PENG-65/PJ/2020, tidak semua negara tergabung dalam kesepakatan itu, salah satunya Amerika Serikat (AS). Menurut UNCTAD, AS mendominasi ekonomi digital dengan 90% dari 70

platform digital terbesar telah dikapitalisasi negara tersebut (DDTCnews, 2020).

Sebanyak 11 dari 65 entitas digital yang ditunjuk DJP sebagai PPMSE berasal dari AS. Ini tantangan dan ancaman terkait dengan pertukaran informasi perpajakan, sehingga dibutuhkan metode pemungutan yang efektif dan efisien dalam menghindari fraud dan cost of taxation yang tinggi.

2. Pengawasan dan pengenaan sanksi belum cukup kuat dalam memastikan kepatuhan pelaku usaha PMSE untuk memungut, menyetor dan melaporkan PPN atas transaksinya

Pada dasarnya PMK 48/2020 menawarkan skema yang berbeda untuk melaksanakan pemungutan pajak terhadap objek PPN dalam rangka menggali penerimaan pajak terhadap objek PPN. Namun skema yang tertuang dalam PMK 48/2020 masih dianggap prematur yang menimbulkan tantangan dalam pengawasan terhadap pihak pengusaha luar negeri yang ditunjuk sebagai pemungut PPN (Adnyani et al, 2020). Sebagaimana diketahui, merujuk pada penjelasan PMK 48/2020 terdapat tiga pihak yang bisa ditunjuk sebagai pemungut PPN PMSE yaitu penjual barang dan jasa dari luar negeri, Penyelenggara Perdagangan Melalui Sistem Elektronik (PPMSE) atau penyedia

platform digital luar negeri serta PPMSE dalam negeri. Ketiga pihak tersebut

berkewajiban untuk memungut, menyetor dan melaporkan PPN atas transaksinya. Dengan demikian, diperlukan upaya extra dari pemerintah khususnya DJP untuk mengawasi pemungutan PPN PMSE dalam melaksanakan kewajibannya terutama dalam menyetorkan PPN yang telah dipungut dari konsumen. Selain itu, berdasarkan pasal 7 UU No 2 Tahun 2020 terdapat dua jenis sanksi untuk Pemungut yang tidak patuh, yaitu sanksi administrasi sesuai dengan UU No 16 Tahun 2009 (selanjutnya disebut UU KUP) serta sanksi pemutusan akses. Namun, penerapan sanksi dan penindakan sesuai dengan UU KUP akan menemui kesulitan tersendiri mengingat pelaku usaha PMSE tidak memiliki badan hukum di Indonesia, sehingga tidak bisa dituntut di peradilan pajak. Sehingga kedepannya mekanisme pengenaan sanksi yang diutamakan oleh DJP adalah penerbitan surat teguran yang diikuti dengan pengenaan sanksi pemutusan akses bagi pelaku usaha PMSE. Dimana ini akan menjadi boomerang bagi Indonesia. Hal ini dikarenakan pihak yang membutuhkan BKPTB dan/atau JKP seperti Google,

Netflix dan Spotify adalah masyarakat Indonesia sendiri. Jika pemutusan akses itu

P U S A T K A J I A N A N G G A R A N – B A D A N K E A H L I A N D P R R I| 8 juga berdampak pada menurunnya konsumsi masyarakat secara perlahan dan justru dapat menciptakan shadow economy baru seperti penjualan film bajakan dan sebagainya

3. Berpotensi menimbulkan cost of taxation yang besar

Skema ini menunjuk pelaku usaha PMSE luar negeri maupun dalam negeri sebagai pemungut PPN. Dilihat dari cost of taxation, sistem ini justru menimbulkan biaya yang lebih besar, dimana wajib pajak diharuskan menghitung, menyetor dan melaporkan pajaknya sendiri secara benar, lengkap, dan jelas serta tepat waktu (Adnyani et al, 2020). Kenyataannya hal ini akan menjadi beban karena tidak semua Wajib Pajak memiliki pengetahuan pajak yang mumpuni (Kellie, 2018). Ditambah lagi, berdasarkan kajian regulatory impact analysis terhadap Pengenaan PPN pada PMSE berdasarkan PMK 48/2020 diketahui bahwa biaya (cost) yang dihasilkan dari pelaksanaan kebijakan tersebut lebih besar dari manfaat (benefit) yang diperoleh (Widianto dan Listia,2020). Adapun dampak negatif dari pengenaan PPN barang tak berwujud/jasa digital dari pelaku usaha PMSE luar negeri ialah akan timbul biaya pada pelaku usaha PMSE luar negeri. Kerugian ini dikarenakan tidak terciptanya perlakuan yang setara antara pelaku usaha PMSE luar negeri dan pelaku usaha PMSE dalam negeri. Disamping itu bagi pemerintah khususnya otoritas pajak, skema ini juga akan menimbulkan biaya administrasi perpajakan yang besar dan basis pajak PMSE dalam negeri menjadi tidak dioptimalkan (ibid). Padahal bila dilihat nilai transaksi ekonomi digital Indonesia keseluruhan sekitar setara Rp1.748 triliun (Davis, et al 2019; Google 2020), maka sudah seharusnya potensi PPN PMSE dalam negeri juga harus dioptimalkan. Setidaknya dengan mengoptimalkan potensi PPN pada PMSE dalam negeri selain memperoleh penerimaan yang lebih besar, cost of taxation yang ditimbulkan juga tidak semakin besar.

F. Rekomendasi Optimalisasi PPN PMSE

Berdasarkan berbagai tantangan dan permasalahan dalam melaksanakan

penerapan PPN pada kegiatan PMSE di Indonesia, terdapat beberapa hal yang perlu dipertimbangkan untuk meningkatkan penerimaan negara dan mengurangi potensi terjadinya shadow economy dari aktivitas ekonomi digital:

1. Dalam menyederhanakan pemungutan PPN agar Wajib Pajak lebih patuh dan mengurangi cost of taxation yang dibebankan kepada Wajib Pajak maka pemerintah perlu mempertimbangkan skema split payment dalam memungut PPN pada kegiatan PMSE ini. Metode split payment yaitu mekanisme pembayaran barang atau jasa yang dilakukan oleh pembeli kesuatu rekening bank tertentu dimana pihak bank akan memisahkan jumlah penjualan bersih ke akun penjual dan jumlah PPN yang dibayarkan ke akun khusus PPN yang secara otomatis dilakukan oleh pihak bank (KPMG, 2019). Split payment di beberapa negara khususnya di European Union (EU) dianggap sebagai salah satu tindakan yang dapat mencegah penipuan dan ketidakpatuhan PPN dengan menghilangkan peluang pemasok atau pengusaha yang memungut PPN namun tanpa melaporkan

9 | P U S A T K A J I A N A N G G A R A N – B A D A N K E A H L I A N D P R R I

atau membayarkannya kepada otoritas pajak (Deloitte, 2017). Akibat tindakan penipuan, penggelapan dan penghindaran PPN telah menyebabkan negara-negara di EU mengalami kehilangan potensi penerimaan PPN sebesar €159,5 miliar atau 14 persen dari total pendapatan yang seharusnya diterima (EU Comission, 2016). Italia telah menerapkan split payment sejak tahun 2015 dan pada fase pertama tersebut telah dianggap berhasil oleh pemerintah dan akan diperbaharui serta diperluas kategori barang/jasa yang dikenakan PPN melalui metode split payment (Deloitte, 2017). Sementara itu Polandia telah melaksanakannya sejak tahun 2018. Tidak seperti skema di Italia yang mengharuskan konsumen memiliki 2 akun bank yang berbeda, di Polandia hanya mengenakan 1 akun dan konsumen hanya melakukan sekali pembayaran dan pihak bank yang akan memisahkan ke dua akun bank yang berbeda yaitu kepada penjual/pelaku usaha serta kepada akun PPN milik pemerintah (Gambar 4).

Gambar 4. Skema Split Payment

Sumber: Gryziak dalam Adnyani et al (2020)

Beberapa kelebihan dari metode ini bila diterapkan di Indonesia dalam mengurangi

cost of taxation yaitu pertama, Indonesia dapat mengadopsi skema ini dengan

landasan dipenuhinya prinsip pemungutan PPN Indonesia yaitu destination

principle. Kedua, Pemungut PMSE tidak perlu menghitung jumlah bersih tanpa PPN

karena bank secara otomatis membagi jumlah tersebut. Ketiga, otomatisasi mengurangi risiko fraud karena minimnya keterlibatan penyedia layanan pembayaran dan informasi terperinci. Skema ini dapat dilaksanakan di Indonesia dengan catatan bahwa pemerintah Indonesia harus terlebih dahulu mempersiapkan secara matang kesiapan teknologi dalam membangun sistem administrasi yang terdigitalisasi dan terotomatisasi serta kemampuan bank dalam melakukan split

payment ini. Selain itu, sinergitas antar instansi khususnya antara kementerian

keuangan dan Otoritas Jasa Keuangan (OJK) mutlak dilakukan (Adnyani et al 2020)

2. Perlu dilakukan sosialisasi mengenai substansi dan administrasi pengenaan pajak atas PMSE kepada seluruh pemangku kepentingan. Pemerintah perlu bekerja sama secara intensif dengan penyelenggara PMSE luar negeri dan dalam negeri guna efektifnya pemberlakuan peraturan ini. Kerja sama ini dapat dilakukan baik dengan skema bilateral antar pemerintah ataupun antara pemerintah dengan penyelenggara PMSE. Hal ini penting karena pemerintah juga perlu memperhatikan aspek kesiapan pelaku usaha, agar terjalin partisipasi dan kerja sama yang baik

P U S A T K A J I A N A N G G A R A N – B A D A N K E A H L I A N D P R R I| 10 dalam proses pemenuhan kewajiban PPN. Karena, pelaku usaha butuh melakukan penyesuaian antara pemenuhan kewajiban administrasi PPN dan model bisnis transaksi digital yang mereka jalankan, terutama bagi pelaku usaha PMSE yang berkedudukan di luar negeri. Selain itu pengawasan dan evaluasi perlu terus dilakukan untuk meningkatkan kepatuhan pajak. Pengawasan dapat dilakukan dengan memperkuat National Payment Gateway sehingga mempermudah dalam mendapatkan data pembayaran ke luar negeri.

3. Pemerintah dalam hal ini otoritas pajak perlu mengoptimalkan penerimaan PPN pada pelaku usaha PMSE dalam negeri yang didukung dengan perolehan akses data dan informasi terkait transaksi PMSE. Tingginya transaksi ekonomi digital di Indonesia sebagaimana disampaikan bagian sebelumnya menunjukkan bahwa potensi PMSE dalam negeri begitu besar namun belum dioptimalkan. Terkait hal tersebut, ada baiknya ruang lingkup PMK 48/2020 diperluas hingga pelaku usaha PMSE dalam negeri. Adapun Widianto dan Listia (2020) mengkaji beban dan manfaat yang ditimbulkan apabila ketentuan dalam PMK 48/2020 diperluas ruang lingkupnya dengan menambahkan pelaku usaha PMSE baik dalam maupun luar negeri serta baik perseorangan ataupun badan. Opsi alternatif kebijakan ini mengadopsi Ottawa Framework

Recommendation (OECD, 2003 dalam Widianto 2020) di mana desain kebijakan

pajak ekonomi digital harus mempertimbangkan netralitas dan keadilan bagi pelaku usaha PMSE dan pelaku usaha non PMSE. Berdasarkan analisis biaya dan manfaat terhadap alternatif kebijakan penambahan ruang lingkup PMK 48/2020 tersebut, maka akan tetap timbul biaya pada pelaku usaha PMSE dalam negeri. Kerugian ini dikarenakan barang yang selama ini tidak dikenakan PPN dalam PMSE menjadi dikenakan. Namun dibanding jumlah biaya, akan muncul lebih banyak manfaat yang tercipta dalam penerapan alternatif kebijakan ini. Di sisi pemerintah, poin utamanya adalah akan muncul manfaat di mana terdapat potensi penerimaan pajak dari transaksi digital dalam negeri sekitar Rp1.700 triliun dan di sisi pelaku usaha non PMSE akan mendapatkan perlakuan perpajakan yang setara dengan pelaku usaha PMSE (ibid).

Adapun bila pemerintah tetap memperlakukan aturan pemungutan PPN pada pelaku usaha PMSE dalam negeri sama dengan non PMSE, maka otoritas pajak harus memiliki basis data yang kuat terhadap transaksi digital oleh pelaku usaha PMSE dalam negeri untuk mencegah terjadinya shadow economy versi baru. Adapun aturan kewajiban pelaku usaha PMSE wajib menyampaikan data dan/atau informasi secara berkala kepada lembaga pemerintah yang menyelenggarakan urusan pemerintahan di bidang statistik dalam hal ini Badan Pusat Statistik (BPS) telah tertuang dalam Peraturan Pemerintah No. 80 Tahun 2019 tentang PMSE. Dalam aturan ini selanjutnya BPS dapat berbagi data dan informasi tersebut kepada Kementerian/Lembaga (KL) salah satunya DJP. Tentunya aturan ini harus ditegakkan dan dijalankan secara tegas agar para pelaku usaha PMSE patuh dalam menyampaikan transaksi perdagangan digitalnya. Namun menurut DJP (2021), terkait peraturan Kepala BPS yang mengatur mekanisme berbagi pakai data

11 | P U S A T K A J I A N A N G G A R A N – B A D A N K E A H L I A N D P R R I

dan/atau informasi PMSE belum ada. Dengan demikian aturan teknis PP tersebut harus segera diterbitkan.

DAFTAR PUSTAKA

Adnyani, Ida Ayu, Res Hanifah Ginting, Vidia Riana. 2020. PMSE: Beleid Prematur Berkedok Covid-19. Diakses dari

https://ortax.org/ortax/?mod=issue&page=show&id=114&list=1&q=&hlm=1. Tanggal akses 24 Mei 2021

APJII. 2020. Laporan Survei Internet APJII 2019-2020 (Q2). Jakarta: APJII BPS. 2020. Tinjauan Big Data Terhadap Dampak Covid-19. Jakarta: BPS BPS. 2020. Statistik E-Commerce 2020. Jakarta: BPS

Davis, S., Saini, S., Sipahimalani, R., Hoppe, F., Lee, W., Girona, IM., Choi, C., Smittinet, W. (2019). e-Conomy SEA 2019: Swipe up and to the right: Southeast Asia’s $100 billion

internet economy. Google, Temasek & Bain Mobile, Consumer Insight.

https://www.thinkwithgoogle.com/intl/en-apac/tools-resources/research- studies/e-conomy-sea-2019-swipe-up-and-to-the-right-southeast-asias-100-billion-internet-economy/

DDTCNews. 2020. Ketentuan PPN PMSE Mulai Berlaku Hari Ini, Berikut Penegasan dari DJP. Diakses dari https://news.ddtc.co.id/ketentuan-ppn-pmse-mulai-berlaku-hari-ini-berikut-penegasan-dari-djp--21992?page_y=4000. Pada 26 Mei 2021.

DDTCNews. 2020. Mencari Solusi Keterbatasan AEoI dalam PPN Digital. Diakses dari

https://news.ddtc.co.id/mencari-solusi-keterbatasan-aeoi-dalam-ppn-digital-25287?page_y=1666

Deloitte. 2017.”Analysis of the Impact of the Split Payment Mechanism as an Alternative

VAT Collection Method. Final Report. Eurpoean Comission

DJP. 2021. Optimalisasi Penerapan Pajak Pada Kegiatan Perdagangan Melalui Sistem Elektronik. Disampaikan dalam Diskusi dengan Pusat Kajian Anggaran pada Tanggal 5 Mei 2021

DJP. 2020. PPN Impor Produk Digital. Diakses dari

https://www.pajak.go.id/id/pajakdigital. Pada 26 Mei 2021

EU Commission, CASE (2016), Study and Reports on the VAT Gap in the EU-28 Member

States: 2016 Final report’, available at:

https://ec.europa.eu/taxation_customs/sites/taxation/files/2016-09_vat-gap-report_final.pdf , p. 8

Google. 2020. E-Conomy SEA 2020 At Full Velocity: Resilient and Racing Ahead.

Kellie, Erika. 2018. Kemudahan yang Menyulitkan dalam Sistem Self-Assessment. Diakses pada Mei 2021

KPMG. 2019. “ Split Payment Mechanism: a controversial tool for fighting VAT fraud”. Diakses pada https://home.kpmg/pl/en/home/insights/2019/12/split-payment-mechanism-a-controversial-tool-for-fighting-vat-fraud.html

Media Partners Asia. 2021. MPA Report: Premium Video Captures 10% of Total Video

Streaming Minutes in Southeast Asia; SVOD Platform Add 5 Million New Subscribe in Q1 2021. Diaskes dari

https://www.media-partners- asia.com/AMPD/Q1_2021/PR.pdf?_ga=2.150137598.958910827.1622169021-2015090850.1622169021. Pada 28 Mei 2021.

P U S A T K A J I A N A N G G A R A N – B A D A N K E A H L I A N D P R R I| 12 Utomo, Rachmad. 2017. Tantangan Pengawsan PPN Atas Transaksi Konten Digital.

Jurnal Pajak Indonesia Vol 1 No 1 (2017) Hal 38-43

Widianto, Yanuar dan Listia Puspita. 2020. Evaluasi Dampak Pengenaan Pajak

Pertambahan Nilai pada Perdagangan Melalui Sistem Elektronik. Bappenas Working Paper Volume III No 2. https://doi.org/10.47266/bwp.v3i2.76