15

BAB II

LANDASAN TEORI

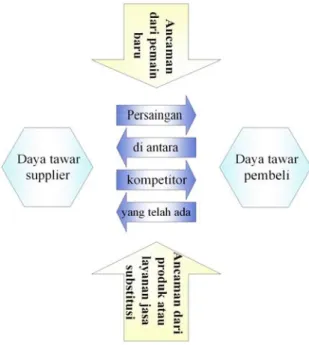

2.1 Porter’s Competitive Forces

Gambar 2.1 : Porter’s Competitive Forces

Pada suatu waktu salah satu atau lebih dari kekuatan ini akan menggunakan tekanan-tekanan tertentu kepada pesaing. Pesaing yang telah ada mungkin berkompetisi habis-habisan melalui harga, atau agresif dalam produk/jasa baru atau lewat iklan. Kemungkinan lain pesaing ‘bekerja sama’ untuk bertahan dari ancaman luar. Pembeli atau supplier memiliki cukup kekuatan untuk menawar sehingga profit perusahaan akan menurun. Perusahaan baru bisa menjadi ancaman karena rendahnya entry barrier atau lemahnya daya saing pesaing. Produk substitusi selalu tersedia, tidak hanya sebagai pengganti produk/jasa melainkan juga sebagai alternatif bagi pembeli untuk membelanjakan uangnya

Faktor-faktor yang mempengaruhi competitive forces bisa dilihat pada table 2.1 berikut ini.

Tabel 2.1 : Faktor-Faktor yang Mempengaruhi Competitive Forces Pendatang baru akan dihambat oleh :

• kebutuhan akan modal

• diperlukannya patent dan kemampuan khusus • tersedianya jalur distribusi

• skala ekonomi yang diperlukan dan resultan keuntungan biaya • jumlah dan ukuran pesaing, serta ketatnya persaingan

• diferensiasi dan loyalitas terhadap merk • akses ke bahan baku, dan lain-lain

Produk / jasa substitusi (berakibat naiknya prioritas untuk pengeluaran pelanggan) • kesadaran pelanggan akan kebutuhan dan arti dari kepuasan

• sensitivitas pelanggan terhadap nilai uang dan kemampuan untuk membandingkan

• loyalitas pelanggan yang masih ada – akibat dari promosi industri • kemampuan untuk membedakan produk, dan lain-lain

Persaingan kompetitif akan semakin meningkat dengan : • pertumbuhan pasar yang melambat atau menurun

• dominasi dari sekelompok kecil pesaing yang memiliki ukuran yang sama • biaya tetap (fixed cost) yang tinggi dan rintangan keluar (exit barriers) yang

• kapasitas berlebih atau penambahan kapasitas dalam jumlah besar • commodity-like, tidak ada diferensiasi produk, dan lain-lain Kekuatan pembeli akan menigkat dengan :

• beberapa pembeli membeli dalam jumlah besar atau nilai besar • switching cost yang rendah antar supplier

• sensitif harga dan adanya sumber suplai alternatif • identitas merk yang lemah, produk tidak terdiferensiasi Kekuatan supplier akan meningkat dengan :

• supplier yang sedikit – switching cost tinggi • supplier substitusi tidak mudah ditemukan

2.2 Strengths, Weaknesses, Opportunities, Threats (SWOT)

SWOT digunakan untuk menganalisis keadaan di dalam organisasi dan di luar organisasi. Strengths dan weaknesses untuk menganalisis keadaan internal yang meliputi :

¾ Sumber daya yang tersedia dalam organisasi untuk dapat menghasilkan produk/jasa baik yang telah ada maupun yang akan dikembangkan ¾ Kesehatan keuangan organisasi (termasuk hutang, asset, dan likuiditas) ¾ Karyawan, skill, pelatihan, pengalaman, motivasi, dan kompetensi bisnis ¾ Aset fisik, usia aset fisik, teknologi yang dipakai, dan kegunaannya

¾ Research and development, proporsi turnover yang diinvestasikan kembali untuk riset produk dan pasar baru, jumlah produk baru yang tertunda pengembangannya, kualitas R&D masa lalu

¾ Organisasi, struktur dan hubungan, attitude dan kultur, dan efektivitas operasional dan proses manajemen, dan kemampuan untuk beradaptasi dengan kondisi yang berubah terus.

Sedangkan untuk menganalisis pasar di luar digunakan opportunities dan threats yang mencakup :

¾ Segmen dan pangsa pasar, untuk mengetahui pilihan-pilihan untuk menigkatkan pangsa pasar, meningkatkan jumlah pasar atau menargetkan segmen yang berbeda

¾ Posisi organisasi dalam siklus hidup produk dengan mempertimbangkan produk yang sedang menuju mature, atau produk yang sedang menurun menuju obsolescence, produk dengan permintaan yang masih bertambah, dan apakah siklus hidup suatu produk dapat diperpanjang atau diperpendek.

¾ Mengidentifikasi kekuatan dan kelemahan semua pesaing yang telah ada ataupun yang potensial menjadi pesaing dalam ebrbagai pasar dilihat dari produk, layanan, keuangan, pemasaran, sumber daya manusia, dan proses.

¾ Kompetisi di masa mendatang yang mungkin akan mengenalkan produk substitusi potensial atau kondisi saat ini yang memungkinkan pemain baru masuk ke pasar yang sama dengan yang dipilih organisasi.

2.3 Critical Success Factor (CSF)

Critical Success Factor (CSF) adalah area bisnis tertentu yang bila berhasil mencapai hasil yang baik akan menghasilkan kinerja kompetitif yang baik bagi organisasi (Ward, 2002, hlm 209). Oleh karena itu CSF adalah area yang harus mendapat perhatian terus-menerus dari manajemen.

CSF hanya dapat dicapai bila objective bisnis telah ditentukan. CSF terdapat pada semua tingkatan manajemen. Untuk melihat keterkaitan objective dengan CSF dan bagaimana CSF terdapat di setiap level dapat dilihat pada gambar berikut.

Gambar 2.2 : Objective dan CSF

Analisis CSF dikembangkan pertama kali John F. Rockart dari MIT Sloan School. Analisis ini digunakan untuk membantu perusahaan mencapai sukses dan mengukur pencapaiannya.

Menurut Rockhart, sumber CSF dapat berasal dari lima sumber yaitu : 1. industri di mana perusahaan tersebut bergerak

Semua perusahaan memiliki sekumpulan CSF umum yang berasal dari industri di mana perusahaan tersebut bergerak. Hal ini akan mengakibatkan adanya sekumpulan CSF tertentu yang unik untuk industri tertentu. Kegagalan mencapai CSF unik ini dapat mengakibatkan perusahaan menjadi tidak kompetitif dan bahkan akan bangkrut.

2. memahami organisasi sejenis (peer) – posisi kompetitif

CSF Peer Group adalah penjabaran lebih lanjut tentang CSF berdasarkan industri. Perusahaan membandingkan CSF unik berdasarkan industri dengan perusahaan lain yang juga bergerak di bidang yang sama. Bisa saja CSF sudah sesuai industri tetapi perusahaan tersebut ternyata tertinggal dibanding peer group. Bila ternyata masih tertinggal maka harus dicari CSF untuk menutup kesenjangan tersebut. Sedangkan bila ternyata perusahaan masih memimpin maka harus dicari CSF untuk mempertahankan kepemimpinannya itu.

3. iklim usaha pada umumnya atau lingkungan perusahaan

Untuk mencapai sukses perusahaan harus selalu berpikir tentang kondisi lingkungan makro di mana perusahaan tersebut beroperasi. Sebuah perusahaan yang tidak berinteraksi dengan lingkungan luar tidak akan bertahan. CSF pada bagian ini fokus kepada faktor-faktor di luar di mana perusahaan tidak memiliki atau hanya memiliki sedikit kemampuan untuk mengendalikannya. Dengan membuat eksplisit faktor ini perusahaan akan selalu berpikir lingkungan sekitarnya dan membandingkan kinerja

perusahaan dengan terhadap lingkungan tersebut. Sebagai contoh adalah serangan teroris.

4. masalah, hambatan, atau tantangan bagi perusahaan

CSF didesain untuk jangka panjang. Seiring dengan berjalannya rencana strategis CSF kurang lebih akan tetap sama kecuali ada perubahan mayor. Namun bagaimanapun juga ada saatnya perusahaan harus berhadapan dengan kondisi sementara yang harus dikelola dalam waktu tertentu. Keadaan sementara ini dapat menghasilkan CSF sementara, area di mana a harus memiliki kinerja yang memuaskan untuk sementara agar pencapaian misi tidak tertunda. Sebagai contoh : kelemahan yang teridentifikasi melalui analisis SWOT. CSF sementara ini bisa mengindikasikan terjadinya perubahan tetap pada industri perusahaan, lingkungan operasi, ataupun posisi kompetitif. Sebagai hasilnya sangatlah mungkin CSF tersebut diadaptasi menjadi CSF jangka panjang karena kepentingannya strategis.

5. tingkatan manajemen

Setiap tingkat manajemen memiliki perspektif dan fokus yang berbeda dalam perusahaan. Hal ini direfleksikan pada sekumpulan CSF yang menggambarkan tanggung jawab pada posisi manajer dalm perusahaan. Pada faktanya CSF yang umum bagi level manajemen tertentu biasanya berlaku secara universal pada perusahaan lain dalam industri yang sama. Sebagai contoh manajer eksekutif mungkin fokus pada manajemen resiko, sedangkan manajer operasi fokus pada pengendalian biaya dan operasi.

Gambar 2.3 : Contoh CSF pada Industri Penerbangan

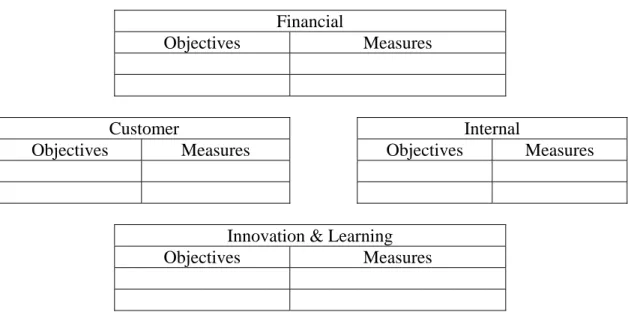

2.4 Balanced Scorecard (BSC)

Dikembangkan oleh Kaplan dan Norton dari Harvard Business School. Balanced Scorecard adalah tool untuk memantau kinerja organisasi dan pengembangan strategi. BSC mengkaji kinerja organisasi dari empat perspektif yang saling terkait.

¾ Financial : bagaimana organisasi melihat shareholder dan mereka yang tertarik pada keuangan organisasi. Keuangan akan selalu menjadi hal yang utama dan manajer akan melakukan apapun yang diperlukan untuk mendapatkannya.

¾ Internal business perspective : organisasi harus sempurna pada bidang apa untuk memenuhi tuntutan karyawan dan mitra bisnis. Matriks pada bagian ini menunjukan kepada manajer seberapa baik bisnis berjalan dan apakah produk dan layanan sesuai dengan kebutuhan pelanggan. ¾ Customer perspective : bagaimana customer membedakan organisasi

melalui produk, pelayanan, hubungan, dan value-added. Kinerja yang buruk pada bagian ini mengindikasikan kemunduran di masa depan walaupun perspektif financial mungkin terlihat baik.

¾ Innovation and learning perspective : untuk mencapai visi organisasi, bagaimana memperbaiki dan membuat future value untuk stakeholder. Perspektif ini mencakup pelatihan karyawan dan kultur perusahaan yang terkait baik ke individu dan perbaikan diri perusahaan. Pada saat seperti ini di mana perkembangan teknologi amat cepat, seorang karyawan harus belajar terus-menerus.Menurut Kaplan dan Norton, ‘learning’ adalah lebih dari ‘training’. Learning melibatkan mentor dan tutor dalam perusahaan serta kemudahan berkomunikasi antar karyawan sehingga dapat saling membantu bila diperlukan.

Financial

Objectives Measures

Customer Internal

Objectives Measures Objectives Measures

Innovation & Learning

Objectives Measures

Gambar 2.4 : Template Balanced Scorecard

2.5 Konsolidasi BSC - CSF

Output BSC dan CSF dapat dikombinasikan menjadi untuk menyediakan kebutuhan IS yang lebih komprehensif. BSC mengukur objective bisnis sedangkan CSF mengidentifikasi hal apa yang kritis untuk mencapai hasil tersebut. Contoh template hasil konsolidasi seperti gambar di berikut.

Financial/Customer/Internal Business/Innovation & Learning Perspective

Objective Measure Action (CSF) IS Needs

Gambar 2.5 : Konsolidasi BSC – CSF

Konsolidasi BSC – CSF membantu perbaikan operasional dan mengidentifikasi informasi internal – eksternal yang diperlukan oleh operasional tersebut dan juga mengukur kinerja yang terkait dengan tujuan bisnis.

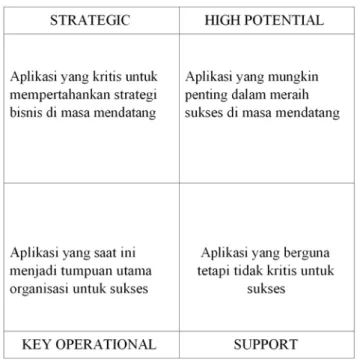

2.6 Portfolio Aplikasi

Model portfolio berdasarkan pada matrix yang dikembangkan oleh McFarlan. Matrix ini mempertimbangkan kontribusi IS/IT ke bisnis, berdasarkan pengaruh ke industri, baik sekarang maupun masa yang akan datang.

Gambar 2.6 : Portfolio Aplikasi ¾ Aplikasi strategic

Menciptakan atau mendukung perubahan terhadap cara organisasi menjalankan bisnisnya, dengan tujuan menyediakan keunggulan kompetitif. Harus diingat bahwa walaupun teknologi yang digunakan adalah yang paling canggih, bukan berarti aplikasi tersebut adalah strategic. Penilaian harus dilakukan berdasarkan kontribusi ke bisnis.

¾ Aplikasi key operational

Membantu menghindarkan dari kerugian. Pada beberapa industri, terdapat banyak aplikasi dan ERP menjadi semakin pervasive sehingga aplikasi-aplikasi tersebut menjadi keharusan untuk dapat bertahan dalam industri yang dijalani.

¾ Aplikasi support

Memperbaiki efisiensi dan efektivitas manajemen namun tidak menyediakan keunggulan kompetitif dan tidak mempertahankan kelangsungan bisnis.

¾ Aplikasi high potential innovative

Mungkin dapat menghasilkan kesempatan untuk memperoleh keuntungan masa depan namun belum terbukti.

2.7 Delivery Channel

Delivery channel adalah jalur-jalur yang digunakan oleh bank untuk memberikan / menghantarkan layanan kepada nasabahnya. Delivery channel terbagi menjadi dua, yaitu konvensional dan elektronik. Konvensional delivery channel mencakup cabang, sedangkan electronic delivery channel meliputi : mobile banking, phone banking, internet banking, Automatic Teller Machine (ATM), Cash Deposit Machine (CDM), dan kiosk.

2.7.1 Electronic Delivery Channel (EDC)

Bank-bank mencoba untuk meningkatkan utilitas electronic delivery channel (EDC). Penggunaan EDC dapat menghasilkan tiga value yaitu : (Hitt, 1999)

¾ Menargetkan segmen demografi yang berbeda

Menurut beberapa survey seperti INTECO di tahun 1998, pengguna EDC biasanya adalah orang-orang yang lebih muda, lebih makmur, akan menikah dan akan membeli rumah. Hasil survey yang dilakukan Marketing Research Indonesia (MRI) tahun 2004 terhadap nasabah bank berusia mulai 25 tahun dengan tingkat penghasilan minimum 2,5 juta rupiah per bulan menunjukan bahwa pengguna EDC adalah orang-orang yang lebih muda dan berpenghasilan lebih tinggi seperti terlihat pada grafik berikut.

Profil Pengguna EDC Berdasarkan Usia

61 63 64 87 86 39 37 36 13 14 0 10 20 30 40 50 60 70 80 90 100

Nasabah Pengguna Pengguna Pengguna Pengguna

Semua ATM Phone Banking Mobile Banking Internet Banking P e rs en ta se 40+ thn 25 - 39 thn

Profil Pengguna EDC Berdasarkan Penghasilan per Bulan 51 48 21 30 23 49 52 79 70 77 0 10 20 30 40 50 60 70 80 90 100

Nasabah Pengguna Pengguna Pengguna Pengguna

Semua ATM Phone Banking Mobile Banking Internet Banking P e rsen tase 5+ juta 3 - 5 juta

Gambar 2.8 : Grafik Profil Pengguna Electronic Delivery Channel Berdasarkan Penghasilan per Bulan

¾ Mendapatkan segmen calon nasabah yang belum teridentifikasi tetapi memiliki karakteristik yang akan menguntungkan bank

Dengan beberapa EDC, seperti mobile banking atau phone banking, orang yang sibuk tidak lagi harus meninggalkan rumah/kantor untuk bertransaksi dengan bank. Pengadaan EDC sebenarnya telah memenuhi kebutuhan-kebutuhan yang tidak teridentifikasi tapi telah ada selama ini. ¾ Meningkatkan pendapatan dengan perubahan kebiasaan nasabah

Pada awalnya penerapan electronic delivery channel adalah untuk menekan biaya operasional bank. Menurut Booz-Allen, biaya per transaksi secara tradisional adalah $1.44 sedangkan melalui EDC hanya $0.44 per transaksi. Namun penghematan biaya bukanlah yang utama karena mudah ditiru pesaing dan sulit untuk menjadi keuntungan kompetitif. Selain itu kenyamanan penggunaan EDC menyebabkan

orang cenderung untuk memindahkan seluruh kegiatan perbankannya ke bank tersebut sehingga bisa menghasilkan laporan keuangan terkonsolidasi secara mudah.

2.8 Fee-Based Income

Didefinisikan sebagai pendapatan yang diperoleh oleh suatu pihak sebagai imbalan atas penggunaan jaringan/infrastruktur yang dimilikinya oleh pihak lain. Fee-bsaed income berasal dari biaya yang dibebankan kepada nasabah yang bertransaksi di Bank atau komisi yang diperoleh dari transaksi yang tidak terkait kredit. Sebagai contoh BCA memperoleh sejumlah uang dari Bank Permata karena nasabah Bank Permata menggunakan kartu ATM Permata untuk melakukan penarikan uang tunai di ATM BCA. Contoh lain adalah BII mendapat komisi dari nasabah yang melakukan pembayaran kartu kredit HSBC via ATM BII.

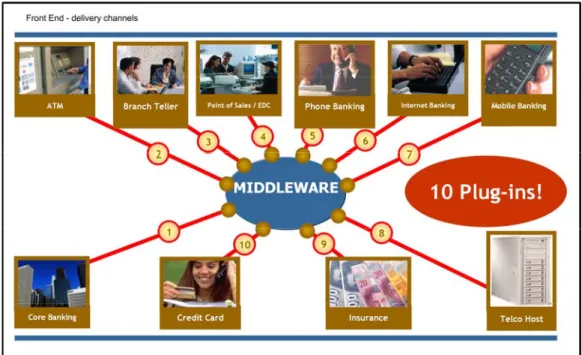

2.9 Middleware

Middleware didefinisikan sebagai software yang terletak di antara sistem

operasi dan aplikasi yang memungkinkan adanya penggunaan informasi bersama-sama secara seamless, aplikasi, dan sumber daya lain dalam jaringan yang memiliki topologi berbeda.

Keuntungan menggunakan middleware adalah :

• Memungkinkan pemisahan business logic dari data sehingga multiple aplikasi dapat mengakses data yang sama.

• Memungkinkan pemisahan business logic ke beberapa platform yang berbeda sehingga ada network transparency.

• Memisahkan mekanisme komunikasi antara aplikasi dan data atau aplikasi dan modul berbasis server.

Kerjasama antar perusahaan, seperti kerjasama bank dengan PLN, Telkom, PAM, mengharuskan pula adanya interkoneksi proses bisnis dan informasi. Sistem menjadi sangat kompleks dengan adanya interkoneksi tersebut. Namun hal tersebut tidak menjadi halangan bahwa sistem harus saling terhubung secara seamless. Middleware mampu menjadikan interkoneksi sistem menjadi seamless. Perbedaan sebelum dan setelah implementasi middleware bisa dilihat pada gambar berikut :