1 | L P 3 M S T I E - G K M u a r a B u l i a n

Analisis Studi Kelayakan Pengembangan Usaha Pakaian Wanita

Pada Usaha Risya Fashion Muara Bulian

Siti Marlina1, Reni Setiawati2

Jurusan Manajemen, STIE-GK Muara Bulian - Jambi Jl. Gajah Mada Muara Bulian Telp. (0743) 23022

Email: [email protected]

Abstrack

This study aims to determine the amount of investment and working capital, determine the condition of the aspect of the feasibility study, and determine the feasibility of the business assessed from the investment criteria on development Of Effort Women clothes Risya Fashion in jalan Baru Talang Inuman. In this research, the analytical method used is descriptive qualitative analysis method, which is a method used to measure the feasibility of a business in women clothing business measurement of quantitative data through calculation of investment data to measure business feasibility.As for expense of Invesment and Working capital required for the Development Of Effort Women clothes Risya Fashion in jalan Baru Talang Inuman this equal to Rp. 184.248.500. Source of - source of this fund cover capital alone equal to Rp. 84.248.500 and Bank loan equal to Rp. 100.000.000 with rate of interest 12%. From overall of used aspect development of this Effort, that is Aspect law, Environmental aspect, Aspect Market and marketing, technological and Technical aspect, Management aspect and of resource human being, Monetary aspect which required in development of Effort Development Of Women clothes Risya Fashion in jalan Baru Talang Inuman competent to be developed. While plan development of the effort studied by 5 invesment criterion method that is with method of Net Present Value ( NPV ) equal to Rp. 129,536,531.70is, Internal Rate Of Return ( IRR ) equal to 55.51 %, Net Benefit Cost Ratio ( Net B / c ) equal to 1,5375, Gross of Benefit Cost Ratio ( Gross of B / c ) equal to 1,1057and Break Even Point ( BEP ) showing needed to time close over 1nvestment equal to Rp. 184.248.500, is during 4 year 6 months 22 day.

Keywords: Investment, cost, studies, criteria.

Abstrak

Penelitian ini bertujuan untuk mengetahui besarnya investasi dan modal kerja, mengetahui kondisi aspek studi kelayakan, dan mengetahui kelayakan usaha yang dinilai dari kriteria investasi pada pengembangan Usaha Baju Wanita Risya Fashion di jalan Baru Talang Inuman. Dalam penelitian ini, metode analisis yang digunakan adalah metode analisis deskriptif kualitatif, yaitu metode yang digunakan untuk mengukur kelayakan suatu usaha dalam usaha sandang wanita. Pengukuran data kuantitatif melalui perhitungan data investasi untuk mengukur kelayakan usaha. Modal kerja yang dibutuhkan untuk Usaha Pengembangan Baju Wanita Risya Fashion di jalan Baru Talang Inuman ini sebesar Rp. 184.248.500. Sumber - sumber dana ini mencakup modal sendiri sebesar Rp. 84.248.500 dan pinjaman Bank sebesar Rp. 100.000.000 dengan bunga 12%. Dari keseluruhan aspek pengembangan yang digunakan dalam Upaya ini, yaitu Aspek Hukum, Aspek Lingkungan, Aspek Pasar dan Pemasaran, Aspek Teknologi dan Teknis, Aspek Manajemen dan Sumber Daya Manusia, Aspek Keuangan yang diperlukan dalam Pengembangan Upaya Pengembangan Baju Wanita Risya Fashion di jalan Baru Talang Inuman layak untuk dikembangkan. Sedangkan rencana pengembangan usaha dikaji dengan 5 metode kriteria investasi yaitu dengan metode Net Present Value (NPV) sebesar Rp.

2 | L P 3 M S T I E - G K M u a r a B u l i a n

129.536.531.70is, Internal Rate Of Return (IRR) sebesar 55,51%, Net Benefit Cost Ratio (Net B / c) sebesar 1.5375, Gross of Benefit Cost Ratio (Gross of B / c) sebesar 1.1057 dan Break Even Poin (BEP) yang menunjukkan kebutuhan waktu penutupan investasi sebesar Rp. 184.248.500, selama 4 tahun 6 bulan 22 hari.

Kata kunci: Investasi, biaya, pendidikan, kriteria.

1. Pendahuluan

Studi kelayakan pada saat ini telah banyak dikenal oleh masyarakat, terutama masyarakat yang bergerak dalam bidang dunia usaha. Bermacam – macam peluang dan kesempatan yang ada dalam kegiatan dunia usaha, telah menuntut perlu adanya penilaian sejauh mana kegiatan / kesempatan tersebut dapat memberikan manfaat (benefit ) bila diusahakan. Kegiatan untuk menilai sejauh mana manfaat yang dapat diperoleh dalam melaksanakan suatu kegiatan usaha/proyek, disebut dengan studi kelayakan bisnis.Studi kelayakan diperlukan untuk dapat dijadikan suatu bahan pertimbangan dalam kelayakan pengembangan usaha ini. Adapun dalam studi kelayakan tersebut, terdapat Faktor – faktor yang perlu dinilai dalam menyusun studi kelayakan bisnis adalah menyangkut dengan beberapa aspek antara lain aspek hukum, aspek lingkungan, aspek pasar dan pemasaran, aspek teknis dan teknologi, aspek manajemen dan sumberdaya manusia, dan aspek keuangan. Hasil analisa tersebut diperlukan guna mengetahui apakah rencana pengembangan usaha ini akan menguntungkan secara ekonomis atau tidak, karena usaha yang dilakukan oleh pembisnis pada umumnya bertujuan untuk mendapatkan keuntungan secara ekonomis. Dengan demikian studi kelayakan yang juga sering disebut dengan feasibility study yang merupakan bahan pertimbangan dalam mengambil suatu keputusan, apakah menerima atau menolak dari suatu gagasan usaha/proyek Hingga saat ini, sudah banyak bermunculan pengusaha konveksi pakaian yang memperjual belikan secara via online shop dengan bermodalkan foto – foto model yang cantik dan menarik . Namun kelemahannya adalah pakaian yang dijual hanya memiliki tingkat kemiripan dibawah 100 % yang tak jarang membuat kecewa para pembeli. Mulai dari model pakaian yang tidak sesuai gambar sampai bahan baku pakaian yang kadang jauh dari harapan pembeli. Meski demikian, kelebihannya adalah masih banyak para pecinta onlineshop yang suka berbelanja via online yang memang harganya jauh lebih murah dibanding harga toko sekitar. Setidaknya masyarakat kelas menengah masih bisa berpenampilan mengikuti perkembangan fashion setiap tahunnya. Akan tetapi, meski banyak sekali pesaing usaha pakaian online tidak lah menutup kemungkinan pengusaha toko pakaian rumahan menjadi gulung tikar. Karena pada nyatanya masih banyak orang yang lebih suka belanja nyata dengan datang langsung ke toko ataupun mall. Salah satunya adalah Risya Fashion, dimana usaha ini dimulai pada tahun 2015 hingga sampai saat

3 | L P 3 M S T I E - G K M u a r a B u l i a n

ini bahkan Risya fashion bisa mengembangkan usahanya. Semua karena Risya Fashion Muara Bulian sudah terkenal akan kualitas pakaiannya yang baik.

Awalnya Risya Fashion hanya memiliki satu toko saja, meskipun berpindah – pindah lokasi yang saat ini terletak di jalan lintas M. Bulian – Jambi dan saat ini sudah memiliki toko cabang di jalan baru Muara Bulian. Meskipun sering berpindah lokasi tapi para konsumen tetap mencari dan menemukan toko tersebut dengan mudah. Semua dikarenakan pelanggan sudah mengetahui kualitas pakaian yang ada di toko Risya Fashiun sangatlah berkualitas dan memuaskan. Oleh karena itu, dari tahun ke tahun pendapatan toko Risya Fashion terus mengalami peningkatan. Dimana pada tahun 2016 sebesar Rp.456.000.000, tahun 2017 sebesar Rp.525.000.000, dan untuk pendapatan terakhir tahun 2018 meningkat menjadi Rp.589.000.000. Salah satu kebijakan yang dipertimbangkan oleh pemilik adalah dengan mengembangkan usahanya lagi dijalan baru agar meningkatkan pendapatannya.

Berdasarkan latar belakang ini, penulis tertarik untuk melakukan penelitian guna mengetahui kelayakan pengembangan usaha pakaian wanita dengan judul “ANALISIS STUDI KELAYAKAN PENGEMBANGAN USAHA PAKAIAN

WANITA PADA USAHA RISYA FASHION MUARA BULIAN”. 2. Tinjauan Pustaka

2.1.Pengertian Manajemen

Menurut George R Terry (2009) Manajemen merupakan suatu proses khas yang terdiri dari tindakan-tindakan perencanaan, pengorganisasian, penggerakan dan pengendalian yang di lakukan untuk menentukan serta mencapai sasaran-sasaran yang telah ditentukan melalui pemanfaatan sumber daya manusia dan sumberdaya lainnya. manajemen adalah suatu ilmu dan seni. Manajemen sebagai ilmu yaitu berfungsi menerangkan kejadian-kejadian, gejala-gejala dan keadaan-keadaan yang ada. Sedangkan Manajemen sebagai seni berfungsi mengajarkan kepada kita bagaimana melaksanakan sesuatu hal untuk mencapai tujuan yang nyata-nyata mendatangkan hasil atau manfaat.

Didalam buku Pengantar Manajemen ( 2015 : 8-9 ) karangan Amirullah, S.E., M.M. Fungsi-fungsi Manajemen menurut Henry Fayol terdiri dari : Perencanaan (planning),Pengorganisasian (organizing), Pengarahan (Leading), Pengendalian (controlling).

2.2.Manajemen Keuangan

Manajemen keuangan merupakan suatu proses dalam kegiatan keuangan perusahaan yang berhubungan dengan upaya untuk mendapatkan dana perusahaan perusahaan serta meminimalkan biaya perusahaan dan juga upaya pengelolaan keuangan suatu

4 | L P 3 M S T I E - G K M u a r a B u l i a n

badan usaha atau organisasi untuk dapat mencapai tujuan keuangan yang telah ditetapkan ( Kasmir,2010 ).

Ada beberapa tujuan dari manajemen keuangan, yaitu : 1. Memaksimumkan nilai perusahaan

2. Menjaga stabilitaas finansial dalam keadaan yang selalu terkendali 3. Memperkecil risiko perusahaan dimasa sekarang dan yang akan datang

Dari tiga tujuan ini, yang paling utama adalah yang pertama yaitu memaksimumkan nilai perusahaan. Pemahaman memaksimumkan nilai perusahaan adalah bagaimana pihak manajemen perusahaan mampu memberikan nilai yang maksimum pada saat perusahaan tersebut masuk ke pasar.

2.3.Study Kelayakan Bisnis

Didalam buku Studi Kelayakan Bisnis (2010) karangan Kasmir dan jakfar studi kelayalan bisnis memiliki beberapa pengertian. Menurut William FS Investasi adalah

mengorbankan dollar sekarang untuk dollar dimasa yang akan dating. Dari

pengertian ini terkandung 2 atribut penting didalam investasi, yaitu adanya risiko dan tenggang waktu.

Didalam buku Studi Kelayakan Bisnis ( 2009 : 4-5 ) karangan Drs.H.M.Yacob Ibrahim, M.M ada beberapa peranan studi kelayakann bisnis di antaranya :

1. Bagi penanam modal, dengan studi kelayakan mereka akan dapat mengetahui jaminan keselamatan dari modal yang ditanam dan berdasarkan studi kelayakan ini pula mereka akan mengambil keputusan ( decision making )terhadap penanam investasi.

2. Dalam kegiatan masyarakat, studi kelayakan sebenarnya merupakan gambaran tentang kegiatan yang akan dilaksanakan dan disusun secara terperinci dan teratur serta kemungkinan – kemungkinan untuk mendapatkan manfaat, disamping dapat dipertanggung jawabkan baik dari segi teknis maupun operasionalnya.

Dari segi pembangunan, peranan studi kelayakan dan analisis proyek dalam kegiatan pembangunan cukup besar dalam mengadakan penilaian terhadap kegiatan usaha / proyek yang akan dilaksanakan.

2.4.Investasi

Investasi adalah suatu aktivitas yang berhubungan dengan usaha penarikan sumber – sumber dana yang dipakai untuk mengadakan barang modal pada saat sekarang dan dengan barang modal akan dihasilkan aliran produk baru dimasa yang akan datang. Investasi menurut Yacob Ibrahim (2009) adalah biaya yang diperlukan dalam pembangunan proyek yang terdiri dari pengadaan tanah, gedung, mesin, peralatan, biaya pemasangan, dan biaya lain yang berhubungan dengan pembangunan proyek.

5 | L P 3 M S T I E - G K M u a r a B u l i a n

Tentunya proses pencarian keuntungan dengan melakukan investasi ini adalah sesuatu

yang membutuhkan analisis dan perhitungan mendalam dengan tidak

mengesampingkan prinsip kehati – hatian ( prudent principle ). Pentingnya sikap kehati – hatian ini merupakan modal penting bagi seorang investor, jika itu tentunya dilihat dari banyaknya kasus yang terjadi karena faktor kecerobohan sehingga bisa merugikan investor.

3. Metode Penelitian

Dalam penelitian ini metode analisis yang digunakan adalah metode analisis deskriptif kualitatif, yaitu metode yang digunakan untuk mengukur kelayakan usaha pada usaha pakaian wanita Risya Fashion Muara Bulian serta pengukuran data kuantitatif melalui perhitungan data investasi untuk pengukuran kelayakan usaha.

Alat analisis

Menurut Drs. H.M. Yacob Ibrahim, M.M didalam bukunya Studi Kelayakan Bisnis ( 2009, edisi revisi ) alat analisa yang digunakan untuk perhitungan investasi yang erat hubungannya dengan studi kelayakan investasi adalah sebagai berikut :

1. Net Present Value ( NPV )

NPV adalah kriteria investasi yang banyak digunakan dalam mengukur apakah usaha feasible atau tidak :

Rumus : Dimana :

NB = Net benefit = Benefit – Cost B = Benefit yang telah di discount

C = Cost yang telah di discount

i = Discount faktor

n = Tahun ( waktu )

Kriteria investasi jika :

NPV > 0 ( nol ) usaha / proyek layak ( feasible ) untuk dilaksanakan

NPV< 0 ( nol ) usaha / proyek tidak layak ( feasible ) untuk

dilaksanakan

NPV = 0 ( nol ) usaha / proyek berada dalam BEP dimana TR = TC

dalam bentuk present value.

Untuk menghitung NPV diperlukan data untuk perkiraan biaya investasi, biaya operasi dan pemeliharaan serta perkiraan benefitdari proyek yang direncanakan.

2. Internal Rate of Return ( IRR )

IRR adalah tingkat discount rate yang menghasilkan NPV = 0 (nol ) Untuk menentukan besarnya nilai IRR harus dihitung dulu NPV₁ dan NPV₂ dengan cara

6 | L P 3 M S T I E - G K M u a r a B u l i a n

coba – coba jika NPV₁ bernilai positif, maks discount faktor kedua harus lebih besar dari SOCC dan sebaliknya.

Dari percobaan tersebut dari IRR berada di antara nilai NPV positif dan NPV negatif yaitu pada NPV = 0

Rumus : IRR =

i

1+

𝑁𝑃𝑉₁

( 𝑁𝑃𝑉₁−𝑁𝑃𝑉₂)(

i

2– i

1)

Dimana :

i1= adalah tingkat discount rate yang menghasilkan NPV₁

i2= adalah tingkat discount rate yang menghasilkan NPV₂ Kriteria investasi jika :

IRR > SOCC maka proyek dikatakan layak IRR = SOCC berarti proyek berada dalam BEP IRR < SOCC dikatakan bahwa proyek tidak layak 3. Net Benefit Cost Ratio ( Net B/C )

Net B/C adalah perbandingan antara Net Benefityang telah di diskon positif (+) dengan Net Benefityang telah di diskon negative (-).

Rumus :

Kriteria investasi jika :

Net B/C > 1 ( satu ) berarti proyek ( usaha ) layak untuk dikerjakan Net B/C < 1 ( satu ) berarti proyek ( usaha ) tidak layak untuk dikerjakan Net B/C = 1 ( satu ) berarti Cash In flows = Cash Out Flows ( BEP ) atau TR = TC

4. Gross Benefit Cost Ratio ( Gross B/C )

Gross B/C adalah perbandingan antara benefit kotor yang telah di diskon dengan cost secara keseluruhan yang telah di diskon.

Rumus :

Kriteria investasi jika :

Gross B/C >1 ( satu ) berarti layak ( usaha ) dikerjakan Gross B/C <1 ( satu ) tidak berarti layak ( usaha ) dikerjakan Gross B/C = 1 ( satu ) berarti proyek dalam keadaan BEP 5. Break Even Point ( BEP )

BEP merupakan titik pulang pokok dimana TR = TC. Terjadi BEP tergantung pada lama arus penerimaan sebuah proyek dapat menutupi segala biaya operasi dan pemeliharaan serta biaya modal lainnya. Selama perusahan berada dibawah

= − = − + + = n i n i n i n r C r B C GrossB 1 1 ) 1 ( ) 1 ( /

= = − + = n i i n i i B N B N C NetB 1 1 ) ( ) ( /7 | L P 3 M S T I E - G K M u a r a B u l i a n

BEP selama ini perusahaan masih menderita kerugian. Semakin lama perusahaan mencapai BEP semakin besar saldo rugi.

Rumus :

Keterangan :

BEP = Break Event Point 1

−

p

T = Tahun sebelum terdapat BEP

i

TC = Jumlah total cost yang telah di discount

1 −

icp

B =Jumlah benefit yang telah di discount sebelum Break Event

Point

p

B = Jumlah benefit pada Break Event Point berada

Kriteria investasi :

1) Apabila BEP dibawah umur ekonomis modal usaha, maka usaha tersebut layak dijalankan

2) Apabila BEP di atas umur ekonomis modal usaha, maka usaha tersebut tidak layak dijalankan.

Apabila BEP sama dengan umur ekonomis modal usaha atau pulang pokok artinya usaha tersebut tidak layak dijalankan.

4. Hasil Penelitian

4.1. Penilaian Kelayakan Usaha Kriteria Investasi Untuk Pengembangan Usaha Risya Fashion

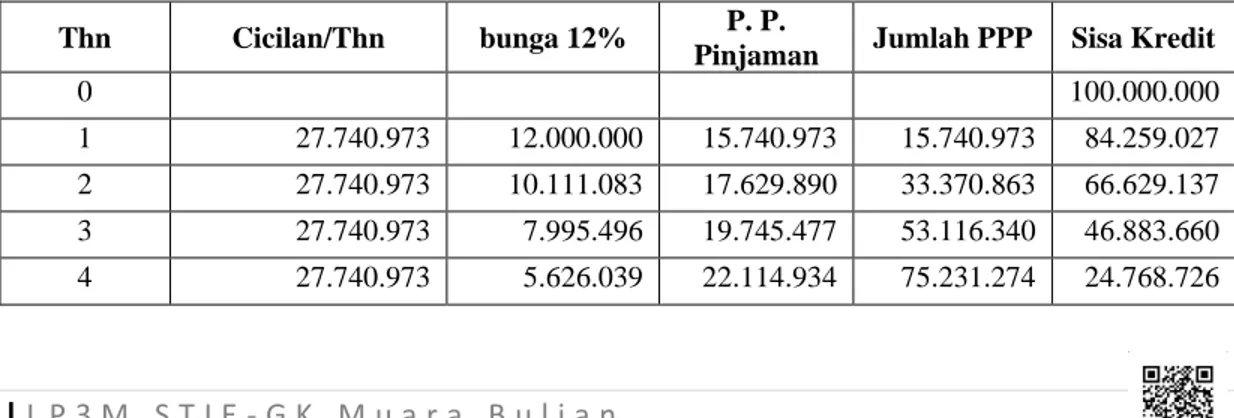

Untuk mengembangkan Usaha Pakaian Wanita Risya Fashion ini membutuhkan modal Rp. 100.000.000 dengan meminjam kredit Bank dengan tingkat bunga sebesar 12% dan dimajemukkan setiap tahun. Pengembalian kredit beserta bunga pinjaman direncanakan setiap akhir tahun selama 5 tahun. Dengan rumus sebagai berikut :

R= 100.000.000 ( 0,277409732) R= 27.740.973

Tabel 1. Jadwal Pengembalian dan Bunga Pinjaman Pengembangan Usaha Pakaian Wanita Risya Fashion

Thn Cicilan/Thn bunga 12% P. P.

Pinjaman Jumlah PPP Sisa Kredit

0 100.000.000 1 27.740.973 12.000.000 15.740.973 15.740.973 84.259.027 2 27.740.973 10.111.083 17.629.890 33.370.863 66.629.137 3 27.740.973 7.995.496 19.745.477 53.116.340 46.883.660 4 27.740.973 5.626.039 22.114.934 75.231.274 24.768.726 p n i icp n i i p B B TC T BEP

= − = − − + = 1 1 1 18 | L P 3 M S T I E - G K M u a r a B u l i a n

5 27.740.973 2.972.247 24.768.726 100.000.000 0

Sumber : Data di olah

Dalam menghitung jadwal pengembalian dan bunga pinjaman pengembangan Usaha Pakaian Wanita dijelaskan bahwa pinjaman Bank sejumlah Rp. 100.000.000, didapat pengembalian pinjaman Bank dengan cicilan pertahunnya sejumlah Rp.27.740.973, dengan bunga 12% dikali dengan jumlah pinjaman sehingga pengembalian pokok pinjaman tahun pertama sebesar Rp. 15.740.973, tahun kedua sebesar Rp. 17.629.890, tahun ketiga sebesar Rp. 19.745.477, tahun keempat sebesar Rp. 22.114.934, dan tahun kelima sebesar Rp. 24.768.726.

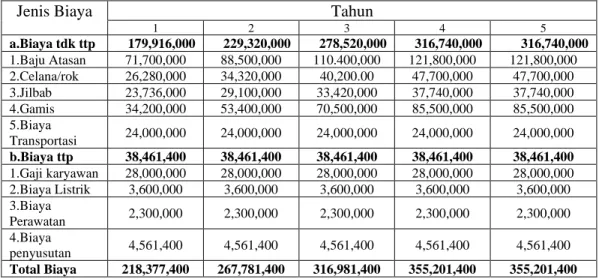

4.2.Rekapitulasi Biaya Tetap dan Tidak Tetap Pada Usaha Pakaian Wanita Risya Fashion Muara Bulian

Dalam Kegiatan Pengembangan Usaha Pakaian Wanita Risya Fashion Muara Bulian ini harus melakukan perhitungan terhadap biaya – biaya yang mendukung sehingga dapat diketahui layak atau tidaknya Pengembangan Usaha Pakaian Wanita Risya Fashion. Biaya yang digunakan terdiri dari biaya tetap dan tidak tetap yang dikeluarkan setiap tahunnya. Biaya – biaya tersebut sebagai berikut:

Tabel 2. Rekapitulasi Biaya Tetap dan Tidak Tetap pada Usaha Pakaian Wanita Risya Fashion Muara Bulian

Jenis Biaya Tahun

1 2 3 4 5 a.Biaya tdk ttp 179,916,000 229,320,000 278,520,000 316,740,000 316,740,000 1.Baju Atasan 71,700,000 88,500,000 110.400,000 121,800,000 121,800,000 2.Celana/rok 26,280,000 34,320,000 40,200.00 47,700,000 47,700,000 3.Jilbab 23,736,000 29,100,000 33,420,000 37,740,000 37,740,000 4.Gamis 34,200,000 53,400,000 70,500,000 85,500,000 85,500,000 5.Biaya Transportasi 24,000,000 24,000,000 24,000,000 24,000,000 24,000,000 b.Biaya ttp 38,461,400 38,461,400 38,461,400 38,461,400 38,461,400 1.Gaji karyawan 28,000,000 28,000,000 28,000,000 28,000,000 28,000,000 2.Biaya Listrik 3,600,000 3,600,000 3,600,000 3,600,000 3,600,000 3.Biaya Perawatan 2,300,000 2,300,000 2,300,000 2,300,000 2,300,000 4.Biaya penyusutan 4,561,400 4,561,400 4,561,400 4,561,400 4,561,400 Total Biaya 218,377,400 267,781,400 316,981,400 355,201,400 355,201,400

Sumber : Data di olah

Dari tabel 2 diatas dapat diketahui bahwa biaya tidak tetap terdiri dari :

1. Biaya pembelian baju atasan perbulan pada tahun pertama sebanyak:

Baju atasan 1= 660 pcs x harga Rp.45.000 = Rp. 2.475.000 x 12 bulan = Rp.29.700.000

Baju atasan 2 = 360 pcs x harga Rp. 60.000 = Rp. 1.800.000 x 12 bulan = Rp.21.600.000

9 | L P 3 M S T I E - G K M u a r a B u l i a n

Baju atasan 3 = 240 pcs x harga Rp. 85.000 = Rp. 1.700.000 x 12 bulan = Rp. 1.700.000

Sehingga total biaya pembelian baju selama setahun adalah sebesar Rp 71.700.000. tahun kedua Rp.88.500.000, tahun ketiga Rp.110.400.000, tahun keempat Rp. 121.800.000 dan tahun kelima Rp.121.800.000 ,

2. Biaya pembelian Celana / rok perbulan pada tahun pertama sebanyak:

Celana / rok 1 = 22 pcs x harga Rp.45.000 = Rp. 990.000 x 12 bulan = Rp.11.880.000

Celana / rok 1 = 15 pcs x harga Rp.80.000 = Rp. 1.200.000 x 12 bulan = Rp. 14.400.000

Sehingga total biaya pembelian Celana / rok selama setahun adalah sebesar Rp 26.280.000. tahun kedua Rp. 34.320.000, tahun ketiga Rp. 40.200.000, tahun keempat Rp. 47.700.000 dan tahun kelima Rp. 47.700.000,

3. Biaya Pembelian Jilbab

Jilbab 1 = 44 pcs x harga Rp.17.000 = Rp.748.000 x 12 bulan = Rp.8.976.000 Jilbab 2 = 30 pcs x harga Rp.20.000 = Rp.600.000 x 12 bulan = Rp. 7.200.000 Jilbab 3 = 18 pcs x harga Rp.35.000 = Rp.630.000 x 12 bulan = Rp. 7.560.000 Sehingga total biaya pembelian Jilbab selama setahun adalah sebesar Rp 23.736.000 tahun kedua Rp. 29.100.000, tahun ketiga Rp. 33.420.000, tahun keempat Rp. 37.740.000 dan tahun kelima Rp. 37.740.000, Begitu juga perhitungan untuk tahun kedua sampai kelima.

4. Biaya Pembelian Gamis

Gamis 1 = 6 pcs x harga Rp. 175.000 = Rp.1.050.000 x 12 bulan = Rp. 12.600.000 Gamis 2 = 4 pcs x harga Rp. 450.000 = Rp. 1.800.000 x 12 bulan = Rp.21.600.000 Sehingga total biaya pembelian gamis selama setahun adalah sebesar Rp 34.200.000tahun kedua Rp. 53.400.000, tahun ketiga Rp. 70.500.000, tahun keempat Rp. 85.500.000 dan tahun kelima Rp. 85.500.000, Begitu juga perhitungan untuk tahun kedua sampai kelima.

5. Biaya Transportasi yang dikeluarkan setiap kali belanja Rp.2.000.000 x 12 bulan = Rp. 24.000.000

Adapun jumlah biaya tidak tetap yang dikeluarkan, yaitu : 1. Gaji Karyawan setiap bulan Rp. 2.400.000 x 12 bulan =

Rp. 28.000.000

2. Biaya listrik Rp.300.000 bulan x 12 bulan = Rp.3.600.000 3. Biaya perawatan pertahunnya Rp. 2.300.000

4. Biaya penyusutan pertahun Rp. 4.561.400

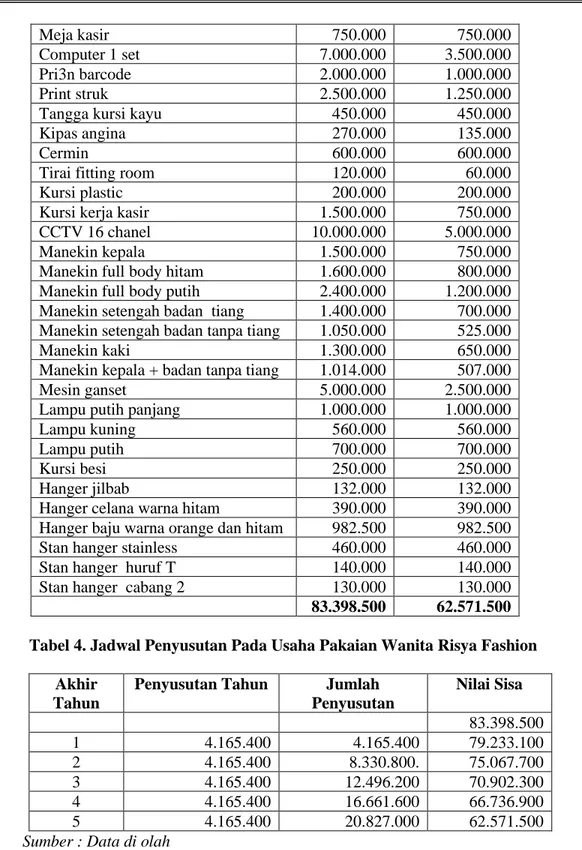

Untuk biaya penyusutan lebih rinci dapat dilihat pada tabel sebagai berikut : Tabel 3. Penyusutan Metode Garis Lurus

Investasi Harga Nilai sisa

Biaya renovasi toko 35.000.000 35.000.000

10 | L P 3 M S T I E - G K M u a r a B u l i a n

Meja kasir 750.000 750.000

Computer 1 set 7.000.000 3.500.000

Pri3n barcode 2.000.000 1.000.000

Print struk 2.500.000 1.250.000

Tangga kursi kayu 450.000 450.000

Kipas angina 270.000 135.000

Cermin 600.000 600.000

Tirai fitting room 120.000 60.000

Kursi plastic 200.000 200.000

Kursi kerja kasir 1.500.000 750.000

CCTV 16 chanel 10.000.000 5.000.000

Manekin kepala 1.500.000 750.000

Manekin full body hitam 1.600.000 800.000

Manekin full body putih 2.400.000 1.200.000

Manekin setengah badan tiang 1.400.000 700.000

Manekin setengah badan tanpa tiang 1.050.000 525.000

Manekin kaki 1.300.000 650.000

Manekin kepala + badan tanpa tiang 1.014.000 507.000

Mesin ganset 5.000.000 2.500.000

Lampu putih panjang 1.000.000 1.000.000

Lampu kuning 560.000 560.000

Lampu putih 700.000 700.000

Kursi besi 250.000 250.000

Hanger jilbab 132.000 132.000

Hanger celana warna hitam 390.000 390.000

Hanger baju warna orange dan hitam 982.500 982.500

Stan hanger stainless 460.000 460.000

Stan hanger huruf T 140.000 140.000

Stan hanger cabang 2 130.000 130.000

83.398.500 62.571.500 Tabel 4. Jadwal Penyusutan Pada Usaha Pakaian Wanita Risya Fashion

Akhir Tahun

Penyusutan Tahun Jumlah

Penyusutan Nilai Sisa 83.398.500 1 4.165.400 4.165.400 79.233.100 2 4.165.400 8.330.800. 75.067.700 3 4.165.400 12.496.200 70.902.300 4 4.165.400 16.661.600 66.736.900 5 4.165.400 20.827.000 62.571.500

11 | L P 3 M S T I E - G K M u a r a B u l i a n

Rumus penyusutan garis lurus P = 𝐵−𝑆

𝑛

Dimana :

P : Jumlah penyusutan pertahun B : Harga beli asset ( Original cost ) S : Nilai sisa ( Scrap value )

n : Umur ekonomis asset

P

=

83.398.500−𝟔𝟐.𝟓𝟕𝟏.𝟓𝟎𝟎5 = 4.165.400

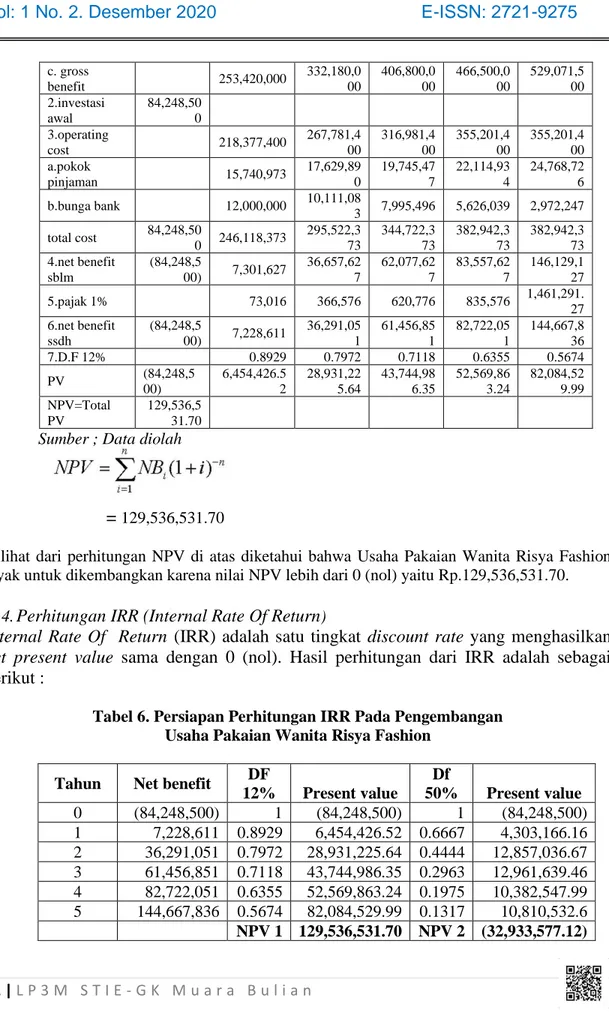

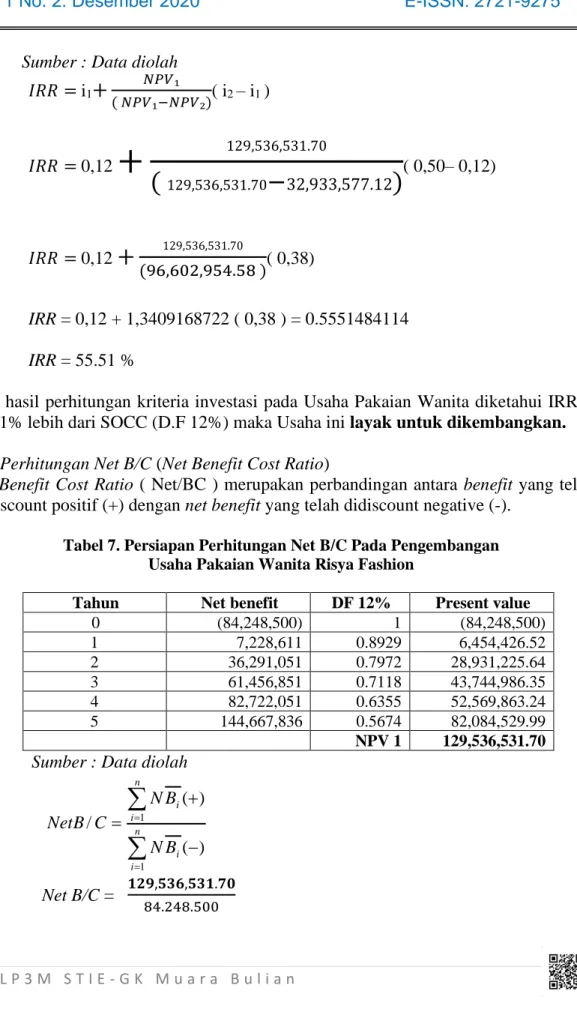

4.3.Perhitungan NPV (Net Present Value)

Untuk menghitung Net Present Value (NPV) dijelaskan bahwa hasil usaha diperoleh dari keseluruhan hasil penjualan dikali dengan rencana penjualan setiap tahunnya Dalam setahun Risya Fashion merencanakan produksi Usaha Pakaian Wanita Risya Fashion seperti baju atasan 1 (1.080 pcs) dengan harga Rp.75.000, baju atasan 2 (540 pcs) dengan harga Rp.95.000, baju atasan 3 (480 pcs) dengan harga Rp.135.000. , Celana/rok 1 (420) pcs, celana/rok 2 pcs (360). Jilbab 1 (720) pcs, jilbab 2 (540) pcs, jilbab 3 (420) pcs dan gamis 1 (180) pcs, gamis 2 (120) pcs. Sehingga total pendapatan full capacity sebesar Rp. 466.500.000. Tahun pertama sebesar Rp.253.420.000, tahun kedua Rp.332.180.000, tahun ketiga Rp.406.800.000, tahun keempat Rp.466.500.000 dan tahun kelima Rp.466.500.000.. Dari hasil penjualan diperoleh gross benefit, selanjutnya total cost ditambah dengan pokok pinjaman ditambah dengan bunga Bank maka diperoleh total cost. Kemudian Net benefit diperoleh dari gross benefit masing – masing tahun dikurang dengan total cost masing – masing tahun. Pajak penghasilan ditetapkan 1% dari net benefit, maka diperoleh net benefit setelah pajak.

Selanjutnya net benefit setelah pajak dikali dengan nilai discount faktor masing-masing tahun, maka diperoleh present value. Selanjutnya NPV diperoleh dari jumlah

net present value tahun nol sampai dengan tahun kelima sebesar Rp.129,536,531.70. Metode penilaian NPV ( Net Present Value ), melalui program microsort excel windos

2010 dikerjakan seperti pada table dibawah ini:

Tabel 5. Persiapan Perhitungan NPV Pada Pengembangan Usaha Pakaian Wanita Risya Fashion

Uraian Ta hun 0 1 2 3 4 5 1.Pendapatan a. Hasil usaha 253,420,000 332,180,0 00 406,800,0 00 466,500,0 00 466,500,0 00 b. Salvage value 62,571,50 0

12 | L P 3 M S T I E - G K M u a r a B u l i a n c. gross benefit 253,420,000 332,180,0 00 406,800,0 00 466,500,0 00 529,071,5 00 2.investasi awal 84,248,50 0 3.operating cost 218,377,400 267,781,4 00 316,981,4 00 355,201,4 00 355,201,4 00 a.pokok pinjaman 15,740,973 17,629,89 0 19,745,47 7 22,114,93 4 24,768,72 6 b.bunga bank 12,000,000 10,111,08 3 7,995,496 5,626,039 2,972,247 total cost 84,248,50 0 246,118,373 295,522,3 73 344,722,3 73 382,942,3 73 382,942,3 73 4.net benefit sblm (84,248,5 00) 7,301,627 36,657,62 7 62,077,62 7 83,557,62 7 146,129,1 27 5.pajak 1% 73,016 366,576 620,776 835,576 1,461,291. 27 6.net benefit ssdh (84,248,5 00) 7,228,611 36,291,05 1 61,456,85 1 82,722,05 1 144,667,8 36 7.D.F 12% 0.8929 0.7972 0.7118 0.6355 0.5674 PV (84,248,5 00) 6,454,426.5 2 28,931,22 5.64 43,744,98 6.35 52,569,86 3.24 82,084,52 9.99 NPV=Total PV 129,536,5 31.70

Sumber ; Data diolah

= 129,536,531.70

Dilihat dari perhitungan NPV di atas diketahui bahwa Usaha Pakaian Wanita Risya Fashion layak untuk dikembangkan karena nilai NPV lebih dari 0 (nol) yaitu Rp.129,536,531.70.

4.4. Perhitungan IRR (Internal Rate Of Return)

Internal Rate Of Return (IRR) adalah satu tingkat discount rate yang menghasilkan net present value sama dengan 0 (nol). Hasil perhitungan dari IRR adalah sebagai

berikut :

Tabel 6. Persiapan Perhitungan IRR Pada Pengembangan Usaha Pakaian Wanita Risya Fashion

Tahun Net benefit DF

12% Present value Df 50% Present value 0 (84,248,500) 1 (84,248,500) 1 (84,248,500) 1 7,228,611 0.8929 6,454,426.52 0.6667 4,303,166.16 2 36,291,051 0.7972 28,931,225.64 0.4444 12,857,036.67 3 61,456,851 0.7118 43,744,986.35 0.2963 12,961,639.46 4 82,722,051 0.6355 52,569,863.24 0.1975 10,382,547.99 5 144,667,836 0.5674 82,084,529.99 0.1317 10,810,532.6 NPV 1 129,536,531.70 NPV 2 (32,933,577.12)

13 | L P 3 M S T I E - G K M u a r a B u l i a n Sumber : Data diolah

𝐼𝑅𝑅 = i1

+

𝑁𝑃𝑉₁ ( 𝑁𝑃𝑉₁−𝑁𝑃𝑉₂)( i2 – i1 ) 𝐼𝑅𝑅 = 0,12+

129,536,531.70(

129,536,531.70−

32,933,577.12)

( 0,50– 0,12) 𝐼𝑅𝑅 = 0,12+

129,536,531.70 (96,602,954.58 )( 0,38) IRR = 0,12 + 1,3409168722 ( 0,38 ) = 0.5551484114 IRR = 55.51 %Dari hasil perhitungan kriteria investasi pada Usaha Pakaian Wanita diketahui IRR = 55.51% lebih dari SOCC (D.F 12%) maka Usaha ini layak untuk dikembangkan.

4.5.Perhitungan Net B/C (Net Benefit Cost Ratio)

Net Benefit Cost Ratio ( Net/BC ) merupakan perbandingan antara benefit yang telah

di discount positif (+) dengan net benefit yang telah didiscount negative (-). Tabel 7. Persiapan Perhitungan Net B/C Pada Pengembangan

Usaha Pakaian Wanita Risya Fashion

Tahun Net benefit DF 12% Present value

0 (84,248,500) 1 (84,248,500) 1 7,228,611 0.8929 6,454,426.52 2 36,291,051 0.7972 28,931,225.64 3 61,456,851 0.7118 43,744,986.35 4 82,722,051 0.6355 52,569,863.24 5 144,667,836 0.5674 82,084,529.99 NPV 1 129,536,531.70

Sumber : Data diolah

Net B/C = 𝟏𝟐𝟗,𝟓𝟑𝟔,𝟓𝟑𝟏.𝟕𝟎 84.248.500

= = − + = n i i n i i B N B N C NetB 1 1 ) ( ) ( /14 | L P 3 M S T I E - G K M u a r a B u l i a n Net B/C = 1,5375

Dari hasil perhitungan kriteria investasi pada Usaha Pakaian Wanita Risya Fashion diketahui bahwa Net B/C 1,5375 lebih besar dari 1, maka Usaha ini layak untuk

dikembangkan.

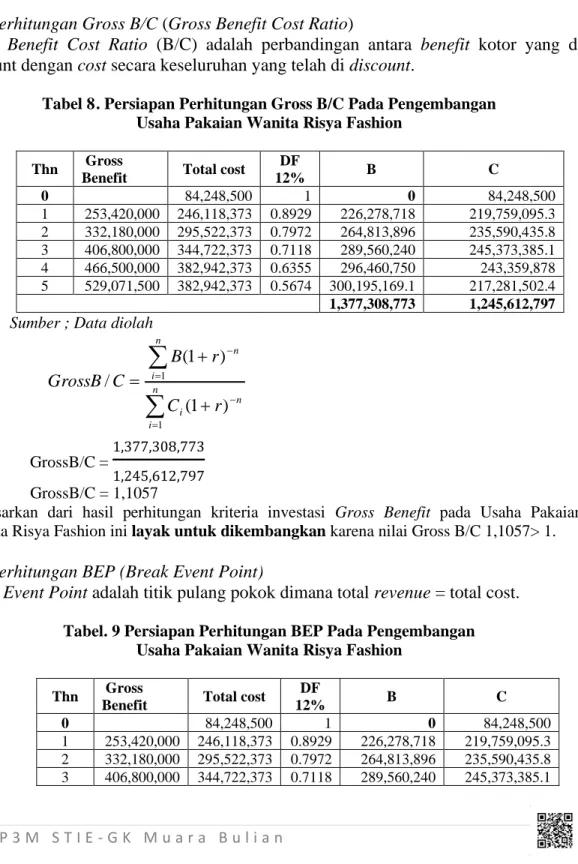

4.6.Perhitungan Gross B/C (Gross Benefit Cost Ratio)

Gross Benefit Cost Ratio (B/C) adalah perbandingan antara benefit kotor yang di

discount dengan cost secara keseluruhan yang telah di discount.

Tabel 8 . Persiapan Perhitungan Gross B/C Pada Pengembangan Usaha Pakaian Wanita Risya Fashion

Thn Gross

Benefit Total cost

DF 12% B C 0 84,248,500 1 0 84,248,500 1 253,420,000 246,118,373 0.8929 226,278,718 219,759,095.3 2 332,180,000 295,522,373 0.7972 264,813,896 235,590,435.8 3 406,800,000 344,722,373 0.7118 289,560,240 245,373,385.1 4 466,500,000 382,942,373 0.6355 296,460,750 243,359,878 5 529,071,500 382,942,373 0.5674 300,195,169.1 217,281,502.4 1,377,308,773 1,245,612,797

Sumber ; Data diolah

GrossB/C =

1,377,308,773 1,245,612,797

GrossB/C = 1,1057

Berdasarkan dari hasil perhitungan kriteria investasi Gross Benefit pada Usaha Pakaian Wanitta Risya Fashion ini layak untuk dikembangkan karena nilai Gross B/C 1,1057> 1.

4.7.Perhitungan BEP (Break Event Point)

Break Event Point adalah titik pulang pokok dimana total revenue = total cost.

Tabel. 9 Persiapan Perhitungan BEP Pada Pengembangan Usaha Pakaian Wanita Risya Fashion

Thn Gross

Benefit Total cost

DF 12% B C 0 84,248,500 1 0 84,248,500 1 253,420,000 246,118,373 0.8929 226,278,718 219,759,095.3 2 332,180,000 295,522,373 0.7972 264,813,896 235,590,435.8 3 406,800,000 344,722,373 0.7118 289,560,240 245,373,385.1

= − = − + + = n i n i n i n r C r B C GrossB 1 1 ) 1 ( ) 1 ( /15 | L P 3 M S T I E - G K M u a r a B u l i a n

4 466,500,000 382,942,373 0.6355 296,460,750 243,359,878 5 529,071,500 382,942,373 0.5674 300,195,169.1 217,281,502.4 1,377,308,773 1,245,612,797

Sumber ; Data diolah

BEP = 4 + 1.245,612,797−1,077,113,604 300,195,169.1 BEP = 4 + 168,499,193 300,195,169.1 ` BEP = 4 + 0,56129 = 4, 56129 ( 4 tahun ) = 0. 56129 x 12 = 6.73548 ( 6 bulan ) = 0. 73548 x 30 = 22.0644 ( 22 hari )

BEP (Break Event Point) menunjukkan waktu yang diperlukan untuk menutupi investasi sebesar Rp. 184.248.500, adalah selama 4 tahun 6 bulan 22 hari. Berdasarkan perhitungan kriteria investasi di atas, maka Usaha ini layak untuk dikembangkan. 5. Penutup

Dilihat dari perhitungan NPV diketahui bahwa Usaha Pakaian Wanita Risya Fashion layak untuk dikembangkan karena nilai NPV lebih dari 0 (nol) yaitu Rp.129,536,531.70.IRR = 55.51% lebih dari SOCC (D.F 12%) maka Usaha ini layak untuk dikembangkan.Net B/C = = 1,5375 lebih besar dari 1, maka Usaha ini layak untuk dikembangkan.Usaha Pakaian Wanitta Risya Fashion ini layak untuk dikembangkan karena nilai Gross B/C 1,1057> 1. BEP ( Break Event Point ) menunjukkan waktu yang diperlukan untuk menutupi investasi sebesar Rp. 184.248.500, adalah selama 4 tahun 6 bulan 22 hari. Berdasarkan perhitungan kriteria investasi di atas, maka Usaha ini layak untuk dikembangkan.

6. Daftar Pustaka

Amirullah, 2015. Pengantar Manajemen, Jakarta : Mitra Wacana Media. Daryanto, 2013. Pengantar Pewirausahaan. Cetakan Pertama. Jakarta; Prestasi

Pustaka Raya

Fahmi, irham, 2013. Manajemen Investasi. Salemba 4 ; Jakarta

Horne, James.C, dan John M Wachowicz.Jr, 2012. Prinsip – prinsip

Manajemen Keuangan. Salemba 4 ; Jakarta

Ibrahim . Yacob.2009. Studi Kelayakan Bisnis. Jakarta : Rineka Cipta. Joel G. Siegel dan Jae K.Shim, 1999, Kamus Istilah Akuntansi. Elex Media

Komputindo ( terjemahan ) ; Jakarta,

p n i icp n i i p B B TC T BEP

= − = − − + = 1 1 1 116 | L P 3 M S T I E - G K M u a r a B u l i a n

Kasmir,2010, Pengantar Manajemen Keuangan. Prenada Media Group ; Jakarta

Kasmir & Jakfar,2010. Studi Kelayakan Bisnis. Kencana ; Jakarta

Muhammad Firdaus, 2009. Manajemen Agribisnis. PT Bumi Aksara : Jakarta. Sugiyono,2011. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Alfabeta;

Bandung

Sugiyono,2013. Metode Penelitian Bisnis. Bandung; Alfabeta

Suliyanto, 2010. Studi Kelayakan Bisnis Pendekatan Praktis. C.V Andi ; Yogyakarta.

Tim Penyusun.2019. Panduan penulisan Skripsi , Sekolah Tinggi Ilmu Ekonomi – Graha Karya Muara Bulian.