PENGEMBALIAN KREDIT SEPEDA MOTOR PEDAGANG

AYAM BROILER DAN PEDAGANG SAYUR

(KASUS PADA PT. FIF (FEDERAL INTERNATIONAL FINANCE) CABANG BOGOR, JAWA BARAT)

Oleh :

Mukti Widayat

A 14104587

PROGRAM SARJANA EKSTENSI MANAJEMEN AGRIBISNIS

FAKULTAS PERTANIAN

INSTITUT PERTANIAN BOGOR

2010

RINGKASAN

MUKTI WIDAYAT. Pengembalian Kredit Sepeda Motor Pedagang Ayam Broiler dan Pedagang Sayur (Studi Kasus di PT.FIF (Federal International Finance) Cabang Bogor, Jawa Barat). Skripsi Departemen Agribisnis, Fakultas Pertanian, Institut Pertanian Bogor. Dibawah Bimbingan MUHAMMAD FIRDAUS

Membeli dengan cara kredit sudah menjadi hal yang sangat biasa ditengah masyarakat dewasa ini, baik masyarakat diperkotaan sampai masyarakat dipedesaan terutama untuk memenuhi kebutuhan yang sulit dijangkau dengan cara membeli cash atau tunai, seperti kepemilikan rumah dan kepemilikan kendaraan. Selain bank dan koperasi yang sudah dikenal masyarakat dalam penyaluran kredit permodalan, melalui surat keputusan bersama (SKB) tiga menteri tahun 1974, yaitu Menteri Keuangan, Menteri Perindustrian dan Menteri Perdagangan, lahirlah lembaga pembiayaan (Multi Finance) di Indonesia.

Perusahaan leasing di Indonesia telah ikut berperan aktif dalam memberikan kredit kepada masyarakat, jika sebelumnya hanya terfokus pada pembiayaan transportasi, kini semakin memperluas produk pembiayaannya pada keperluan alat-alat kantor, manufaktur, konstruksi dan alat-alat pertanian. Melalui perusahaan pembiayaan atau leasing, setiap calon nasabah yang modalnya kurang atau menengah dapat memperoleh barang-barang untuk kegiatan operasional dengan mudah dan cepat. Hal ini sungguh berbeda jika mengajukan kredit kepada bank konvensional yang memerlukan persyaratan serta jaminan yang besar, sehingga menghemat biaya dalam hal pengeluaran dana dibandingkan dengan membeli secara tunai.

Salah satu perusahaan yang bergerak dibidang jasa pembiayaan adalah PT.FIF (Federal International Finance), merupakan anak perusahaan dari Astra Group Company (AGC) yang bergerak dibidang pembiayaan sepeda motor produksi Astra Honda Motor (AHM). PT. FIF berdiri pada tanggal 1 Mei 1989 dengan nama PT. Mitrapusaka Artha

Finance yang bergerak dibidang multi finance dan pada tahun 1991 berubah nama

menjadi PT. Federal International Finance setelah bergabung dibawah bendera perusahaan PT. Astra International Tbk. Kemudian PT. FIF ditempatkan pada Divisi Jasa Keuangan Pembiayaan Konsumen, yaitu pembiayaan kredit sepeda motor merek Honda produksi PT.AHM (Astra Honda Motor) dari Divisi Otomotif.

PT. FIF yang fokus pada pembiayaan sepeda motor memiliki peluang untuk mendapatkan konsumen dari sektor agribisnis di Bogor, dimana warga Bogor sebanyak 33 persen memiliki mata pencaharian disektor agribisnis, seperti : pertanian, perkebunan, peternakan, agrowisata, perdagangan hasil pertanian dan lainnya. Dan ditambah dengan kondisi geografis wilayah di Bogor yang sebagian besar pegunungan dengan infrastruktur jalan secara umum kurang baik, telah membuka peluang untuk menawarkan kredit alat transportasi, seperti sepeda motor kepada pedagang ayam Broiler dan pedagang sayur yang diambil sampel dalam penelitian ini.

Dalam menjalankan kegiatan usahanya PT. FIF memiliki kendala yang menjadi resiko dalam bisnis pembiayaan, seperti kredit macet. Dimana pada tahun 2008 PT. FIF membukukan asset bisnis sebesar 13 Triliun dengan nilai NPL (non perfoming loan) sebesar 6,2 persen, yang berada 1,2 persen lebih tinggi dibandingkan ketentuan dari Bank Indonesia untuk rasio NPL yang efektif, yaitu sebesar 5 persen.

Tujuan penelitian ini merupakan respon terhadap fenomena hal tersebut diatas. Secara garis besar tujuan penelitian ini, adalah mempelajari fakor-faktor yang mempengaruhi tingkat kelancaran pengembalian kredit bagi pedagang ayam Broiler dan

pedagang sayur. Penelitian ini dilakukan pada konsumen PT.FIF (Federal International

Finance) cabang Bogor. Jenis data yang dikumpulkan dalam penelitian ini berupa data

primer dan data sekunder. Data primer diperoleh melalui wawancara, sedangkan data sekunder diperoleh dari catatan-catatan atau dokumen yang terdapat diberbagai instansi terkait, seperti perpustakaan, internet dan data-data yang berasal dari perusahaan. Kemudian data yang diperoleh diolah dengan menggunakan 2 alat analisis, yaitu analisis deskriptif dan alat analisis regresi logistik (logit).

Hasil penelitan ini menunjukan bahwa secara umum karakteristik konsumen PT FIF dari konsumen pedagang ayam Broiler dan pedagang sayur yang lancar dalam pengembalian kredit sepeda motornya, adalah berusia antara 31-40 tahun, berpendidikan SLTA, memiliki jumlah tanggungan keluarga 3-5 orang, memiliki pengalaman usaha lebih dari 5 tahun, memiliki omzet usaha rata-rata per bulan lebih dari 25 juta, mengambil jangka waktu pengembalian kredit selama 2 tahun (23 bulan), setuju atau tidak keberatan dengan beban bunga yang ditetapkan perusahaan dan pengalaman ambil kredit 1-2 kali.

Terjadi ketidak lancaran pengembalian kredit sepeda motor pada pedagang ayam

Broiler dan pedagang sayur, seperti usia yang terlalu muda (21-30 tahun) dan usia yang

terlalu tua (51-60 tahun) berpengaruh terhadap Character konsumen, pendidikan rendah (SD) berpengaruh terhadap Capacity konsumen, jumlah tanggungan keluarga > 5 orang berpengaruh terhadap Capital konsumen, pengalaman usaha < 5 tahun berpengaruh terhadap Capacity dan Condition konsumen, omzet usaha rata-rata per bulan < 25 juta berpengaruh terhadap Capital konsumen, jangka waktu pengembalian kredit selama 3 tahun (35 bulan) berpengaruh terhadap Character konsumen, tidak setuju dengan beban bunga yang ditetapkan perusahaan berpengaruh terhadap Character konsumen dan pengalaman ambil kredit > 3 kali berpengaruh terhadap Character konsumen.

Berdasarkan hasil analisis terhadap fungsi peluang logit, diketahui bahwa faktor yang berpengaruh nyata (signifikan) terhadap pengembalian kredit sepeda motor pedagang ayam broiler, yaitu : taggungan keluarga (nilai P = 0,006), omzet usaha (nilai P = 0,040) dan pengalaman ambil kredit (nilai P = 0,026). Sedangkan faktor yang berpengaruh nyata (signifikan) pada pedagang sayur, yaitu : tanggungan keluarga (nilai P = 0,020) dan pengalaman ambil kredit (nilai P = 0,034). Dengan demikian ada kesamaan faktor yang berpengaruh nyata pada kelancaran pengembalian kredit dari pedagang ayam Broiler dan pedagang sayur, yaitu faktor tanggungan keluarga dan pengalaman ambil kredit, sedangkan perbedaannya faktor omzet usaha berpengaruh nyata pada pedagang ayam Broiler.

Berdasarkan identifikasi dari hasil penelitian ini, ada beberapa upaya yang perlu mendapatkan perhatian PT. FIF dalam rangka perbaikan kelancaran pengembalian kredit, yaitu : Mempertimbangkan faktor usia, tanggungan keluarga, jangka waktu pengembalian kredit dan pengalaman ambil kredit yang bernilai negatif, serta tanggungan keluarga, omzet usaha, dan pengalaman ambil kredit yang berpengaruh nyata terhadap pengembalian kredit. Sebaiknya PT FIF memasukan kedalam sistem data penerimaan calon kosumen, dari semua kriteria yang memberatkan tersebut, dengan demikian bagi calon konsumen dengan usia masih relatif muda atau bahkan terlalu tua, tanggungan keluarga yang lebih dari 5 orang dan sudah beberapa kali mengambil kredit dapat secara sistem di tolak untuk mencegah kerugian lebih lanjut.

Bagi PT FIF disarankan juga untuk memberikan pelayanan terhadap konsumen yang lebih baik lagi dan mempertahankan pelayanan yang sudah dianggap baik, karena bukan tidak mungkin disamping faktor yang sudah di analisis oleh peneliti, ternyata beberapa faktor yang sudah dianggap sangat kecil peluang terjadi kemacetannya dikhawatirkan pada akhirnya dapat menjadi masalah atau kendala baru, seperti jarak

konsumen dengan kantor yang sudah dapat diatasi dengan adanya tempat-tempat pembayaran yang semakin dekat dengan konsumennya dan penerapan teknologi informasi (on-line) yang sudah baik.

PENGEMBALIAN KREDIT SEPEDA MOTOR PEDAGANG AYAM

BROILER DAN PEDAGANG SAYUR

(KASUS PADA PT. FIF (FEDERAL INTERNATIONAL FINANCE) CABANG BOGOR, JAWA BARAT)

MUKTI WIDAYAT

A 14104587

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Agribisnis pada

Program Sarjana Ekstensi

PROGRAM SARJANA EKSTENSI MANAJEMEN AGRIBISNIS

FAKULTAS PERTANIAN

INSTITUT PERTANIAN BOGOR

2010

Judul Skripsi : Pengembalian Kredit Sepeda Motor Pedagang Ayam Broiler Dan Pedagang Sayur (Kasus Pada PT. FIF (Federal International

Finance) Bogor, Jawa Barat)

Nama : Mukti Widayat NRP : A 14104587 Disetujui, Pembimbing Muhammad Firdaus, Ph.D NIP. 19730105 199702 1 001 Diketahui,

Dekan Fakultas Pertanian

Prof. Dr. Ir. Didy Sopandie, M.Agr

NIP. 19571222 198203 1 002

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi berjudul “Pengembalian Kredit Sepeda Motor Pedagang Ayam Broiler dan Pedagang Sayur (Kasus Pada PT. FIF (Federal International

Finance) Cabang Bogor, Jawa Barat)” adalah hasil karya saya sendiri dan belum diajukan

dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain, telah disebutkan dalam teks dan dicantumkan dalam bentuk daftar pustaka dibagian akhir skripsi ini.

Bogor, Maret 2010

Mukti Widayat A. 14104587

RIWAYAT HIDUP

Penulis dilahirkan di Kecamatan Pangandaran, Kabupaten Ciamis, Propinsi Jawa Barat, pada tanggal 16 Juli 1982 sebagai anak ke-dua dari dua bersaudara keluarga pasangan Bapak Tuyan, SPdI dan Ibu Rodiah.

Penulis mengikuti pendidikan Sekolah Dasar di Madrasah Ibtidaiyah Negeri 1 Pangandaran, Ciamis, Jawa Barat dan lulus pada tahun 1995, kemudian Sekolah Lanjutan Tingkat Pertama diselesaikan pada tahun 1998 di Madrasah Tsanawiyah Negeri 1 Pangandaran, Ciamis, Jawa Barat, sedangkan Sekolah Lanjutan Tingkat Menengah diselesaikan pada tahun 2001 di Madrasah Aliyah Negeri 1 Majenang, Cilacap, Jawa Tengah.

Pada Tahun 2001, penulis diterima di Institut Pertanian Bogor melalui jalur Ujian Seleksi Masuk IPB (USMI) pada Program Studi Diploma III Teknologi Hasil Perikanan, Fakultas Perikanan, Institut Pertanian Bogor dan lulus pada tahun 2004. Penulis kemudian melanjutkan Studi pada Program Sarjana Ekstensi Manajemen Agribisnis, Fakultas Pertanian, Institut Pertanian Bogor sejak tahun 2005.

KATA PENGANTAR

Bismillahirrahmanirrahim. Puji dan syukur kehadirat Allah SWT Yang Maha

Pengasih lagi Maha Penyayang, yang telah membimbing hamba-hambaNya menuju kebahagiaan, Shalawat serta salam senantiasa tercurahkan kepada Habibana Wanabiana Muhammad SAW beserta keluarga, para sahabatnya dan kita selaku umatnya.

Syukur Alhamdulillah penulis ucapkan kepada Illahirabbi atas HidayahNya penulis

dapat menyelesaikan proses penulisan skripsi berjudul “Pengembalian Kredit Sepeda Motor Pedagang Ayam Broiler dan Pedagang Sayur (Kasus Pada PT.FIF (Federal

International Finance) Cabang Bogor, Jawa Barat)”. Penyusunan skripsi ini bertujuan

untuk memperoleh gelar Sarjana Pertanian pada Fakultas Pertanian, Institut Pertanian Bogor.

Manusia sebagai makhluk yang tidak sempurna, tentunya dalam penulisan skripsi ini masih banyak kekurangan, untuk itu saran dan kritikan yang bersifat membangun sangat penulis harapkan. Besar sekali harapan penulis agar skripsi ini dapat memberikan manfaat bagi semua pihak yang terkait, maupun mereka yang berminat mendalami dan mempelajarinya lebih mendalam. Akhir kata, semoga skripsi ini juga bermanfaat bagi penulis pribadi dimasa yang akan datang, amiin.

Bogor, Maret 2010 Mukti Widayat

UCAPAN TERIMA KASIH

Proses penyusunan skripsi ini tidak terlepas dari bantuan dan dukungan berbagai pihak. Oleh karena itu penulis menyampaikan terimakasih yang tulus tiada terhingga kepada :

1. Bapak Muhammad Firdaus, Ph.D. selaku dosen pembimbing yang memberikan bimbingan, dorongan motivasi, saran dan perhatiannya bagi penulis selama penyusunan skripsi ini.

2. Bapak Rahmat Yanuar, SP., MSi. atas kesediaanya menjadi dosen penguji yang telah memberikan saran dan masukan dalam penyempurnaan skripsi ini.

3. Ibu Ir. Juniar Atmakusuma, MS. selaku dosen komdik yang telah memberikan masukan dan saran kepada penulis.

4. Manajemen dan staff PT. FIF (Federal International Finance), terutama kepada HRD bapak Nur Cholis dan semua karyawan yang telah membantu memberikan data-data dan informasi terkait dengan penyusunan skripsi ini.

5. Manajemen dan staff sekretariat Program Sarjana Ekstensi yang telah membantu administrasi penulis.

6. Bapak dan Ibu (Bpa Tuyan, SPdI dan Ibu Rodiah), teteh Asyana dan a’Supri, keponakanku sikembar Fina-Fani dan Wildan, serta semua keluarga tersayang di Pangandaran, yang selalu mendo’akan, memberikan motivasi dan arahan hidup, serta kasih sayang tiada terputus kepada penulis.

7. Teman-teman asrama Felicia IPB (Ari, Ade, Kiki, Irul, Ferri, Trubus, Fizar, Drajat, Eko, Darma, Wiliam, Sigit, Abas, Firman Ridho dan eks penghuni asrama lainnya) yang telah membantu menemani hari-hari selama masa studi dan penyusunan skripsi penulis.

8. Penulis juga mengucapkan rasa sayang dan terimakasih kepada Yanti Ratna Dewi dan keluarga di Pondok Gede, yang selalu mendo’akan dan memberikan motivasi kepada penulis.

Bogor, Maret 2010

DAFTAR ISI Halaman DAFTAR ISI ... i DAFTAR TABEL ... iv DAFTAR GAMBAR ... v BAB I. PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Perumusan Masalah ... 3 1.3 Tujuan Penelitian ... 7 1.4 Kegunaan Penelitian ... 7

1.5 Ruang Lingkup Penelitian ... 7

BAB II. TINJAUAN PUSTAKA ... 9

2.1 Kondisi Pasar Ayam Broiler ... 9

2.2 Kondisi Pasar Sayuran ... 10

2.3 Pengertian Kredit ... 10

2.3.1 Penawaran dan Permintaan Kredit ... 12

2.3.2 Teori Keseimbangan Kredit... 13

2.3.3 Prosedur Penagihan Kredit... 15

2.4 Tinjauan Umum Kredit Sepeda Motor... 16

2.5 Studi Terdahulu Tentang Pengembalian Kredit... . 18

BAB III. KERANGKA PEMIKIRAN ... 20

3.1 Kerangka Pemikiran Teoritis ... 20

3.1.1 Pengertian Pembiayaan ... 20

3.1.2 Pihak-pihak yang Terlibat dalam Pembiayaan………. 21

3.1.3 Faktor-faktor yang Mempengaruhi Pengembalian Kredit Sepeda Motor ... 22

3.2 Kerangka Pemikiran Operasional ... 23

3.3 Hipotesis ... 26

3.4 Definisi Operasional ... 27

BAB IV. METODE PENELITIAN ... 29

4.1 Lokasi dan Waktu Penelitian ... 29

4.2 Jenis dan Sumber Data ... 29

4.3 Metode Pengumpulan Data ... 29

4.4 Metode Analisis Data ... 30

4.4.1 Analisis Model Regresi Logit ... 30

4.4.1.1 Nilai Odds Ratio ... 32

4.4.1.2 Uji Ratio Likelihood ... 32

BAB V. GAMBARAN UMUM PERUSAHAAN ... 34

5.1 Sejarah Singkat PT.FIF (Federal International Finance) ... 34

5.2 Struktur Organisasi PT.FIF (Federal International Finance).. 35

5.3 Job Description pada PT.FIF(Federal International Finance). 36

BAB VI. HASIL DAN PEMBAHASAN ... 40

6.1 Peluang Pengembalian Kredit Berdasarkan Karakteristik Konsumen ……… ... 40

6.1.1 Deskripsi Karakteristik Individu Berdasarkan Pola Pengembalian... 40

6.1.1.1 Pola Pengembalian Kredit Berdasarkan Usia... 41

6.1.1.2 Pola Pengembalian Kredit Berdasarkan Tingkat Pendidikan... 42

6.1.1.3 Pola Pengembalian Kredit Berdasarkan Tanggungan Keluarga... 44

6.1.1.4 Pola Pengembalian Kredit Berdasarkan Jangka Waktu Pengembalian Kredit... ... 46

6.1.1.5 Pola Pengembalian Kredit Berdasarkan Pengalaman Ambil Kredit... ... 48

6.1.2 Deskripsi Karakteristik Usaha Berdasarkan Pola Pengembalian... 50

6.1.2.1 Pola Pengembalian Kredit Berdasarkan Pengalaman Usaha... 50

6.1.2.2 Pola Pengembalian Kredit Berdasarkan Omzet Usaha... 52

6.1.2.3 Pola Pengembalian Kredit Berdasarkan Beban Bunga Kredit... 53

6.2 Analisis Faktor-faktor Yang Berpengaruh Terhadap Pengembalian Kredit... 54

6.2.1 Faktor-faktor Yang Berpengaruh Terhadap Pengembalian Kredit Pada Pedagang Ayam Broiler... ... 55

6.2.2 Faktor-faktor Yang Berpengaruh Terhadap Pengembalian Kredit Pada Pedagang Sayur... ... 60

BAB VIII. KESIMPULAN DAN SARAN ... 65

8.1 Kesimpulan………... 65

8.2 Saran……… .... 66

DAFTAR PUSTAKA ... 67

DAFTAR TABEL

Nomor Halaman

1. Konsumen PT. FIF Pada Sektor Agribisnis dan Sektor Non Agribisnis... 2

2. Konsumen PT. FIF (Federal International Finance) Cab Bogor Tingkat Pedagang Ayam Broiler dan Pedagang Sayur Tahun

2008..…... 4

3. Pola Pengembalian Kredit Berdasarkan Usia Pedagang Ayam

Broiler………...…………...

38

4. Pola Pengembalian Kredit Berdasarkan Usia Pedagang Sayur………….. 39

5. Pola Pengembalian Kredit Berdasarkan Tingkat Pendidikan Pedagang

Ayam Broiler...

40

6. Pola Pengembalian Kredit Berdasarkan Tingkat Pendidikan Pedagang

Sayur... 40

7. Pola Pengembalian Kredit Berdasarkan Tanggungan Keluarga Pedagang

Ayam Broiler...…………

41

8. Pola Pengembalian Kredit Berdasarkan Tanggungan Keluarga Pedagang

Sayur... 42

9. Pola Pengembalian Kredit Berdasarkan Jangka Waktu Pengembalian

Kredit Pedagang Ayam Broiler

10. Pola Pengembalian Kredit Berdasarkan Jangka Waktu Pengembalian

Kredit Pedagang Sayur...

...………... 44

11 Pola Pengembalian Kredit Berdasarkan Pengalaman Ambil Kredit Pedagang Ayam Broiler...

45

12. Pola Pengembalian Kredit Berdasarkan Pengalaman Ambil Kredit Pedagang Sayur... …... 46

13. Pola Pengembalian Kredit Berdasarkan Pengalaman Usaha Pedagang

Ayam Broiler... ………..

47

14. Pola Pengembalian Kredit Berdasarkan Pengalaman Usaha Pedagang

Sayur... ……….. 48

15. Pola Pengembalian Kredit Berdasarkan Omzet Pedagang

Ayam Broiler... ………..

48

16. Pola Pengembalian Kredit Berdasarkan Omzet Pedagang

Sayur... ……….. 49

17. Pola Pengembalian Kredit Berdasarkan Beban Bunga Kredit Pedagang

Ayam Broiler... ………..

50

18. Pola Pengembalian Kredit Berdasarkan Beban Bunga Kredit Pedagang

Sayur... ……….. 50

19. Hasil Pengolahan Regresi Logistik Mengenai Faktor-fator yang Mempengaruhi Tingkat Pengembalian Kredit Sepeda Motor

Pedagang Ayam Broiler

…...………... 52

20. Hasil Pengolahan Regresi Logistik Mengenai Faktor-fator yang Mempengaruhi Tingkat Pengembalian Kredit Sepeda Motor Pedagang Sayur

…...………...………... 56

DAFTAR GAMBAR

Nomor Halaman

1. Bagan Alur Pemikiran Penelitian... 23

2. Struktur Organisasi PT. FIF (Federal International

Finance)………. 33

DAFTAR LAMPIRAN

Nomor Halaman

1. Link Function Logit Pedagang Ayam Broiler... 66

2. Link Function Logit Pedagang Sayur... 68

3. Kuisioner Penelitian... 70

BAB I PENDAHULUAN

1.1 Latar Belakang

Membeli dengan cara kredit sudah menjadi hal yang sangat biasa ditengah masyarakat dewasa ini, baik masyarakat diperkotaan sampai masyarakat dipedesaan terutama untuk memenuhi kebutuhan yang sulit dijangkau dengan cara membeli cash atau tunai, seperti kepemilikan rumah dan kepemilikan kendaraan. Selain bank dan koperasi yang sudah dikenal masyarakat dalam penyaluran kredit permodalan, melalui surat keputusan bersama (SKB) tiga menteri tahun 1974, yaitu Menteri Keuangan, Menteri Perindustrian dan Menteri Perdagangan, lahirlah lembaga pembiayaan (Multi Finance) di Indonesia (Dahlan, 2006).

Pada tahun 1999 perusahaan pembiayaan mampu berkembang cukup mengesankan, tepat setelah bangsa Indonesia dilanda krisis moneter pada tahun 1997 sampai 1998. Jumlahnya terus mengalami peningkatan pesat, yaitu sebanyak 6,778 perusahaan sampai tahun 2007 menjadi sebanyak 11,204 perusahaan. Hal tersebut dipengaruhi iklim investasi dan perekonomian Indonesia yang sudah mengalami pemulihan, bahkan berdasarkan ramalan Asosiasi Sepeda Motor Indonesia (AISI) perusahaan pembiayaan terutama yang bergerak dibidang pembiayaan otomotif akan terus mengalami penambahan sampai akhir tahun 2014 (Jurnal PT. FIF, 2008).

Perusahaan leasing di Indonesia telah ikut berperan aktif dalam memberikan kredit kepada masyarakat, jika sebelumnya hanya terfokus pada pembiayaan transportasi, kini semakin memperluas produk pembiayaannya pada keperluan alat-alat kantor, manufaktur, konstruksi dan alat-alat pertanian. Melalui perusahaan pembiayaan atau

leasing, setiap calon nasabah yang modalnya kurang atau menengah

dapat memperoleh barang-barang untuk kegiatan operasional dengan mudah dan cepat. Hal ini sungguh berbeda jika mengajukan kredit

kepada bank konvensional yang memerlukan persyaratan serta jaminan yang besar, sehingga menghemat biaya dalam hal pengeluaran dana dibandingkan dengan membeli secara tunai (Djohan, 2006).

Salah satu perusahaan yang bergerak dibidang jasa pembiayaan adalah PT.FIF (Federal International Finance), merupakan anak perusahaan dari Astra Group Company (AGC) yang bergerak dibidang pembiayaan sepeda motor produksi Astra Honda Motor (AHM). PT. FIF berdiri pada tanggal 1 Mei 1989 dengan nama PT. Mitrapusaka Artha

Finance yang bergerak dibidang multi finance dan pada tahun

1991 berubah nama menjadi PT. Federal International Finance setelah bergabung dibawah bendera perusahaan PT. Astra International Tbk. Kemudian PT. FIF ditempatkan pada Divisi Jasa Keuangan Pembiayaan Konsumen, yaitu pembiayaan kredit sepeda motor merek Honda produksi PT.AHM (Astra Honda Motor) dari Divisi Otomotif.

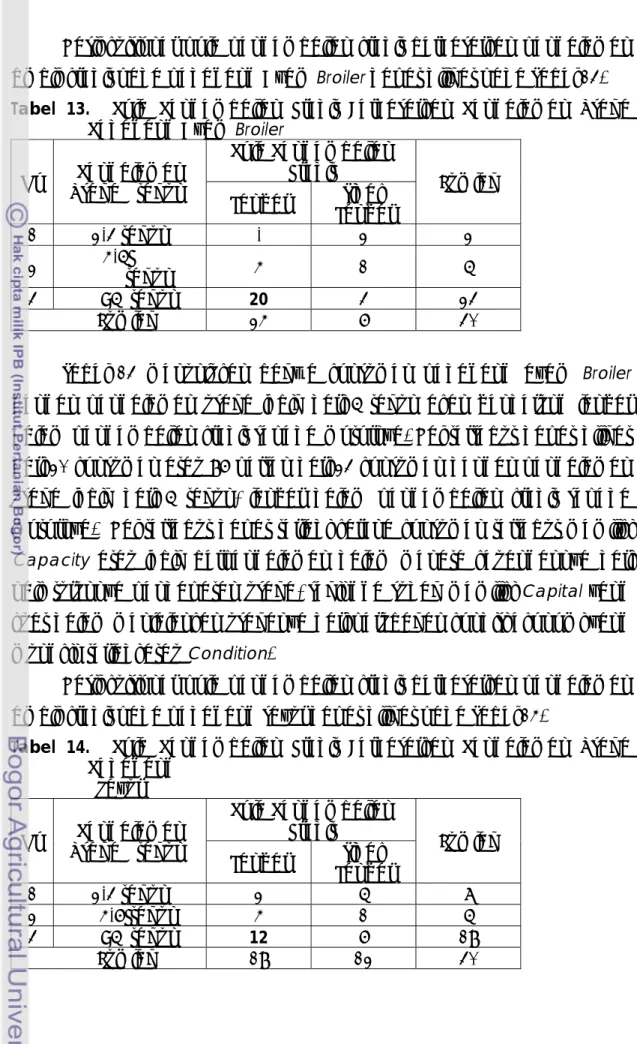

PT.FIF memberikan fasilitas kemudahan bagi semua calon konsumennya untuk mengambil kredit sepeda motor, yaitu dengan hanya menunjukan Kartu Tanda Penduduk (KTP) dan Kartu Keluarga (KK), serta dengan memberikan uang muka, maka kendaraan sepeda motor dapat langsung dibawa pulang. Selain itu PT. FIF juga memberikan pelayanan maksimal untuk melakukan pembayaran angsuran kapanpun dan dimanapun secara on line, yaitu : melalui kantor post, debet ATM (Anjungan Tunai Mandiri) Bank BNI, BRI, BCA, NISP dan PERMATA, serta menempatkan CS (Customer Service) di Dealer-dealer Honda dan service Collector yang melakukan pengambilan angsuran ke rumah-rumah konsumen secara langsung.

PT. FIF fokus pada usaha pembiayaan sepeda motor untuk masyarakat secara umum dari semua kalangan baik disektor agribisnis ataupun sektor non agribisnis, seperti pada Tabel 1.

Tabel 1. Konsumen PT. FIF Pada Sektor Agribisnis dan Sektor Non Agribisnis No Sektor Agribisnis Sektor Non Agribisnis

Bidang Usaha Persentase (%) Bidang Usaha Persentase (%)

1 Petani 4,49 Jasa 30,54

2 Nelayan 3,68 Karyawan 21,67 3 Pedagang

agribisnis 7,88 Pedagang non agribisnis 16,87 4 Peternak 3,44 Wiraswasta 11,43

Sumber : Marketing HO PT.FIF (Federal International Finance) 2008

Tabel 1 menunjukan bahwa konsumen PT. FIF dari sektor non agribisnis lebih banyak dibandingkan dengan konsumen sektor agribisnis, terutama dari konsumen yang bekerja dibidang jasa sebanyak 30,54 persen, yaitu didominasi oleh konsumen yang bekerja pada jasa sewa angkutan dengan sepeda motor atau yang sering disebut ojek. Sedangkan konsumen pada sektor agribisnis meskipun masih terbilang sedikit, tapi peluang untuk dikembangkan sebagai pangsa pasar potensial bagi PT. FIF sangat tinggi terutama di Bogor. Warga Bogor sebanyak 33 persen memiliki mata pencaharian disektor agribisnis, seperti : pertanian, perkebunan, peternakan, agrowisata, perdagangan hasil pertanian dan lainnya (Kartini.R, 2002).

PT. FIF yang fokus pada pembiayaan sepeda motor memiliki peluang untuk mendapatkan konsumen dari sektor agribisnis di Bogor, terutama pada pedagang Ayam Broiler dan pedagang sayur. Jumlah perusahaan ayam Broiler di Bogor meningkat mulai tahun 1999 dari 36 perusahaan menjadi 64 perusaahaan pada tahun 2000 (Dinas Peternakan dan Perikanan Kabupaten Bogor, 2000).

Sedangkan jumlah pedagang sayuran di Bogor juga terus mengalami peningkatan sekitar 65 persen pada tahun 2000. Mulai dari pedagang besar atau tengkulak, pedagang pengecer, sampai pedagang keliling yang

terkonsentrasi dibeberapa pasar, seperti : pasar Kebon Kembang, pasar Baru/pasar Anyar, pasar Ramayana, pasar Merdeka, pasar Sukasari, pasar Gunung Batu, pasar Citeureup, pasar Cibinong, pasar Leuwiliang, pasar Ciawi dan pasar Cipanas (Kartini.R, 2002)

Kondisi geografis wilayah di Bogor yang sebagian besar pegunungan

dengan infrastruktur jalan secara umum kurang baik, membuka peluang untuk menggunakan alat transportasi seperti sepeda motor. Para pedagang ayam Broiler dan pedagang sayur tidak harus menunggu sampai mendapatkan dana yang cukup untuk membeli secara tunai, cukup menunjukan kartu identitas dan surat keterangan usaha untuk mendapatkan kredit sepeda motor pada PT. FIF (Federal International

Finance).

Dalam menjalankan kegiatan usahanya PT. FIF memiliki kendala yang menjadi resiko dalam bisnis pembiayaan, seperti kredit macet. Pada tahun

2008 PT. FIF membukukan asset bisnis sebesar 13 Triliun dengan nilai NPL (non perfoming loan) sebesar 6,2 persen, yang berada 1,2 persen lebih tinggi

dibandingkan ketentuan dari Bank Indonesia untuk rasio NPL yang efektif, yaitu sebesar 5 persen.

PT. FIF cabang Bogor, adalah salah satu cabang dengan predikat

Big Branch atau cabang dengan jumlah konsumen yang besar. Sampai akhir

tahun 2008 PT.FIF cabang Bogor membukukan konsumen sebanyak 40.264 konsumen, dimana 347 konsumen atau 0,86 persen adalah pedagang ayam

Broiler dan 2.675 konsumen atau 6,64 persen adalah pedagang sayur

dengan tingkat kelancaran pembayaran angsuran seperti dapat dilihat pada Tabel 2.

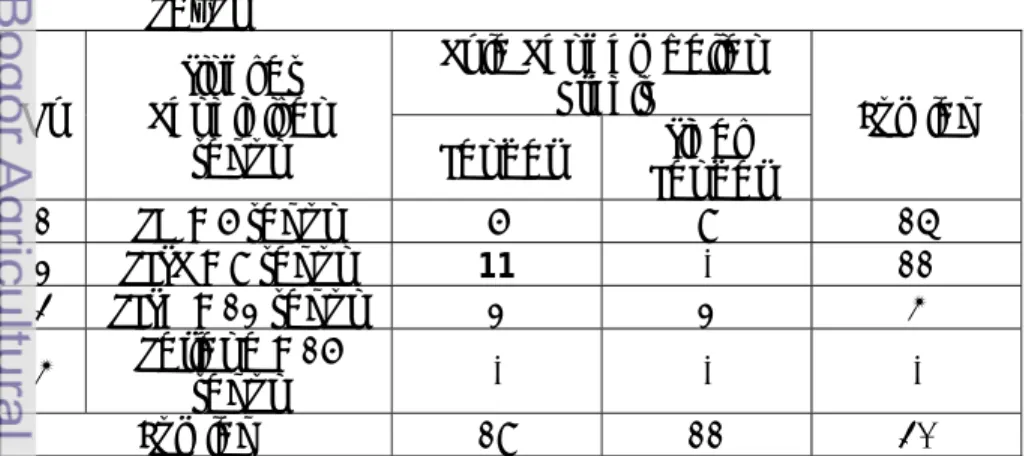

Tabel 2. Konsumen PT. FIF Cab Bogor Tingkat Pedagang Ayam Broiler dan Pedagang Sayur Tahun 2008

BULAN

PEDAGANG AYAM BROILER PEDAGANG SAYUR LANCAR (unit) TDK LANCAR (unit) TDK LANCAR (%) LANCAR (unit) TDK LANCAR (unit) TDK LANCAR (%) JANUARI 285 33 10,37 2163 292 11,89 FEBRUARI 298 29 8,86 2198 280 11,29 MARET 335 32 8,71 2525 237 8,58

APRIL 352 36 9,27 2617 289 9,94 MEI 355 34 8,74 2685 271 9,16 JUNI 353 35 9,02 2598 202 7,21 JULI 338 31 8,40 2483 257 9,37 AGUSTUS 358 27 7,01 2659 227 7,86 SEPTEMBER 344 31 8,26 2576 277 9,70 OKTOBER 342 26 7,06 2618 200 7,09 NOPEMBER 339 27 7,37 2465 296 10,72 DESEMBER 314 33 9,51 2435 240 8,978

Sumber : Data Konsumen PT.FIF Cabang Bogor Tahun 2008

Berdasarkan Tabel 2 Terjadi fluktuatif kelancaran dan ketidak lancaran pembayaran angsuran dalam rangka proses pengembalian kredit dari pedagang ayam Broiler dan pedagang sayur kepada PT. FIF. Setiap bisnis tentunya memiliki resiko usaha terlebih untuk sektor agribisnis dengan karakteristik barang yang diperdagangkan mudah rusak, demikian pada pedagang ayam Broiler dan pedagang sayur, dalam pengembalian kredit sepeda motor kedapa PT. FIF terlihat mengalami tingkat kemacetan kredit yang cukup tinggi. Pedagang ayam Broiler 8,52 persen mengalami kredit macet, sedangkan pedagang sayur 9,31 persen macet dalam pengembalian kredit sepeda motornya.

Hal tersebut mencerminkan adanya beberapa faktor yang terindikasi mempengaruhi kelancaran atau ketidak lancaran pengembalian kredit dari pedagang ayam Broiler dan pedagang sayur yang terjadi di PT.FIF cabang Bogor. Faktor-faktor yang diduga kuat mempengaruhi kelancaran atau ketidak lancaran, seperti : faktor usia, faktor tingkat pendidikan, faktor tanggungan keluarga, faktor pengalaman usaha, faktor omzet usaha, faktor jangka waktu pengembalian kredit, faktor pengalaman ambil kredit dan faktor beban bunga kredit.

Faktor-faktor yang diduga kuat berpengaruh terhadap kelancaran pengembalian kredit, dikarenakan dapat mempengaruhi karakteristik individu dan karakteritik usaha konsumen. Beberapa faktor yang diduga mempengaruhi karakteristik individu konsumen, seperti faktor usia yang mempengaruhi keberanian dalam mengambil keputusan dan menjadi prasyarat pengajuan kredit, faktor tanggungan keluarga yang

mempengaruhi pengeluaran dan bertambahnya beban biaya hidup, faktor jangka waktu pengembalian yang mempengaruhi pola pembayaran angsuran, faktor pengalaman ambil kredit yang mempengaruhi pengetahuan konsumen terhadap peratuan kredit dan faktor tingkat pendidikan mempengaruhi pemahaman dalam proses akad kredit seperti : jatuh tempo pembayaran, asuransi dan pasal-pasal hukum yang disepakati.

Sedangkan beberapa faktor yang diduga mempengaruhi karakteristik usaha konsumen, seperti faktor pengalaman usaha yang mempengaruhi resiko kegagalan usaha, faktor beban bunga yang mempengaruhi kemampuan pembayaran angsuran dan faktor omzet usaha yang menentukan tingkat pendapatan usaha. Faktor-faktor yang sudah diduga berpengaruh terhadap kelancaran pengembalian kredit inilah yang akan dianalisis dalam penelitian ini, sehingga dapat diketahui apakah faktor-faktor tersebut berpengaruh secara signifikan terhadap kelancaran pengembalian kredit.

PT.FIF menawarkan beberapa keuntungan kepada calon konsumennya untuk memberikan daya tarik tersendiri, seperti : pemberian hadiah, kredit tanpa uang muka dan cepatnya proses pencairan kredit. Bagi PT. FIF meningkatnya jumlah pedagang ayam Broiler dan pedagang sayur yang mengajukan kredit sepeda motor, haruslah bisa ditangani secara cermat dan menerapkan prinsip kehati-hatian pada awal pengajuan kredit untuk meminimalisir kerugian. Pada akhirnya penelitian ini diharapkan dapat membantu memberi informasi sebagai bahan pertimbangan dan saran yang bermanfaat bagi PT. FIF.

Lebih spesifik lagi permasalahannya adalah :

1. Fakor-faktor apa saja yang mempengaruhi tingkat kelancaran pengembalian kredit bagi pedagang ayam Broiler ?.

2. Fakor-faktor apa saja yang mempengaruhi tingkat kelancaran pengembalian kredit bagi pedagang sayur?.

1.3 Tujuan Penelitian

Berdasarkan permasalahan yang telah dirumuskan, maka tujuan penelitian ini adalah sebagai berikut :

1. Menganalisis fakor-faktor yang mempengaruhi tingkat kelancaran pengembalian kredit bagi pedagang ayam Broiler.

2. Menganalisis fakor-faktor yang mempengaruhi tingkat kelancaran pengembalian kredit bagi pedagang sayur.

1.4 Kegunaan Penelitian

Penelitian ini diharapkan dapat berguna bagi perusahaan sebagai bahan pertimbangan pihak-pihak yang terlibat dalam proses pengajuan kredit sampai pada proses pengembalian angsurannya. Bagi peneliti, mahasiswa dan pihak-pihak yang memerlukan informasi tentang pembiayaan, penelitian ini diharapkan dapat dijadikan referensi dan wacana penelitian lebih lanjut. Bagi penulis, penelitian ini diharapkan dapat berguna sebagai sarana melatih diri dalam mengamati dan menganalisis fenomena yang terjadi dimasyarakat.

1.5 Ruang Lingkup Penelitian

Fokus dari penelitian ini adalah menganalisis faktor-faktor yang berpengaruh nyata terhadap kelancaran dan ketidak lancaran pengembalian kredit sepeda motor pedagang ayam Broiler dan pedagang sayur kepada PT FIF. Studi ini dibatasi pada kasus yang terjadi di PT FIF cabang Bogor, terutama pengembalian kredit dari pedagang ayam Broiler dan pedagang sayur tingkat menengah dan kecil. Data yang dibutuhkan adalah data hasil wawancara dengan pedagang ayam Broiler

dan pedagang sayur, serta data-data dari perusahaan yang mendukung penelitian ini dari bulan Agustus sampai dengan Oktober 2009.

BAB II

TINJAUAN PUSTAKA

2.1 Kondisi Pasar Ayam Broiler

Keadaan pasar ayam Broiler dapat dibagi menjadi musim ramai dan musim sepi. Musim ramai biasanya terjadi pada hari-hari besar keagamaan, seperti : hari raya idul fitri, tahun baru, dan lain-lain. Kecenderungan yang terjadi pada musim ramai, yaitu permintaan daging ayam Broiler meningkat tajam, sehingga dimanfaatkan oleh kalangan peternak dari dalam dan diluar perternak. (peternak musiman) untuk memacu produksi daging ayam

Broiler didalam negeri. Namun hal tersebut menyebabkan over produksi dipasar, sehingga

dapat menurunkan harga jualnya dan hal ini terjadi sebaliknya dimusim sepi, (Prawirokusumo,1987).

Dari sisi pelaku perternakan ayam Broiler masih didominasi oleh peternak-peternak kecil yang berupa usaha keluarga, sedangkan perternakan besar mendominasi dari sisi jumlah produksi. Menurut Prawirokusumo (1987), sekitar 50,5 persen dari produksi daging ayam Broiler dikuasai oleh sekitar 14.6 persen pengusaha saja. Atau dengan kata lain, 85.4 persen peternak kecil hanya menguasai pangsa pasar sebesar 49.5 persen saja.

Dalam bisnis ayam Broiler dikenal segmentasi pasar supermarket (clean

market) dan pasar tradisional (wet market). Hingga saat ini supermarket dan restoran siap

saji sebagai pelaku pasar, hanya menyerap 20 persen pangsa pasar ayam Broiler di Indonesia. Makna pasar dalam industri daging ayam Broiler itu sendiri sangat luas. Hal ini terkait dengan perilaku konsumen yang sangat kompleks dan dipengaruhi oleh banyak faktor, yaitu faktor ekonomi, sosial budaya, politik, psikologi, teknologi dan sebagainya, (Prawirokusumo, 1987).

Faktor ekonomi yang paling mencolok, adalah masyarakat cenderung membeli di pasar tradisional yang harganya relatif murah. Akibatnya sebagian besar ayam Broiler yang diproduksi peternak dijual di pasar tradisional. Faktor psikologi dan sosial yang pengaruhnya relatif besar adalah mayoritas penduduk Indonesia beragama islam. Sehingga relatif sensitif dengan isu kehalalan produk.

2.2 Kondisi Pasar sayuran

Keadaan pasar sayuran selalu meningkat setiap tahunnya hampir 65 persen dengan pemerataan distribusi yang baik, semakin membuka peluang bagi pedagang untuk konsisten dalam menjalani usaha. Dalam bisnis sayuran dikenal segmentasi supermarket (clean market) dan pasar tradisional (wet market). Namun secara keseluruhan sayuran masih beredar diantara pasar-pasar tradisional saja. Hal ini dikarenakan produktivitas petani sayur masih terkonsetrasi dengan produksi yang berlimpah tanpa melihat kualitas sayurannya (Kartini.R, 2002). 2 2..33 PPeennggeerrttiiaannKKrreeddiitt K Kaattaakkrreeddiittbbeerraassaallddaarriibbaahhaassaallaattiinn ccrreeddeerreeyyaannggaarrttiinnyyaakkeeppeerrccaayyaaaann aattaauu ccrreeddoo y yaannggbbeerraarrttiissaayyaappeerrccaayyaa..DDeennggaannkkaattaallaaiinnkkrreeddiittmmeennggaanndduunnggppeennggeerrttiiaanntteennttaannggaaddaannyyaa t trraannssaakkssiiddaarriidduuaappiihhaakk,,yyaaiittuu aaddaannyyaassuuaattuukkeeppeerrccaayyaaaannddaarriisseesseeoorraannggaattaauu bbaaddaann uussaahhaa y yaannggddiisseebbuuttsseebbaaggaaiikkrreeddiittuurryyaannggmmeemmbbeerriikkaannssuummbbeerreekkoonnoommiibbeerruuppaauuaanngg,,bbaarraannggaattaauu j jaassaa kkeeppaaddaa sseesseeoorraanngg aattaauu bbaaddaann uussaahhaa yyaanngg ddiisseebbuutt ddeebbiittuurr ddeennggaann ddiiiikkaatt oolleehh ssuuaattuu p peerrjjaannjjiiaann((FFiirrddaauuss,,RR&&MM..AArriiyyaannttii,,22000044)).. M MeennuurruuttUUnnddaanngg--uunnddaannggNNoo..1100TTaahhuunn11999988,,ppeennggeerrttiiaannkkrreeddiittaaddaallaahhppeennyyeeddiiaaaann u uaannggaattaauuttaaggiihhaannbbeerrddaassaarrkkaannppeerrsseettuujjuuaannaattaauukkeesseeppaakkaattaannppiinnjjaammmmeemmiinnjjaammaannttaarraabbaannkk d deennggaann ppiihhaakk llaaiinn yyaanngg mmeewwaajjiibbkkaann ppiihhaakk ppeemmiinnjjaamm uunnttuukk mmeelluunnaassii hhuuttaannggnnyyaa sseetteellaahh j jaannggkkaawwaakkttuutteerrtteennttuuddeennggaannjjuummllaahhbbuunnggaa.. DDaappaattddiissiimmppuullkkaannbbaahhwwaakkrreeddiittmmeerruuppaakkaann s seejjuummllaahh uuaanngg yyaanngg tteellaahh ddiisseeddiiaakkaann oolleehh ppiihhaakk bbaannkk ddaallaamm bbeennttuukk ppiinnjjaammaann ddeennggaann d diikkeennaakkaann bbuunnggaa yyaanngg tteellaahh ddiitteettaappkkaann oolleehh bbaannkk yyaanngg bbeerrssaannggkkuuttaann.. PPrroosseess kkrreeddiitt d diiddaassaarrkkaann ppaaddaa ssuuaattuu ppeerrjjaannjjiiaann yyaanngg mmeennggiikkaatt ddiimmaannaa kkeedduuaa bbeellaahh ppiihhaakk aakkaann ssaalliinngg m meemmaattuuhhiiddaanntteellaahhmmeennyyeettuujjuuiikkeewwaajjiibbaannddaannttaanngggguunnggjjaawwaabbmmaassiinngg--mmaassiinnggppiihhaakk.. D Daallaamm mmeellaakkuukkaann ppeenniillaaiiaann kkrriitteerriiaa--kkrriitteerriiaa sseerrttaa aassppeekk ppeenniillaaiiaannnnyyaa tteettaapp ssaammaa u unnttuukkbbaannkkaattaauuppuunnppeemmbbiiaayyaaaannyyaannggllaaiinnnnyyaa..BBiiaassaannyyaakkrriitteerriiaayyaanngghhaarruussddiillaakkuukkaannoolleehh b baannkk uunnttuukk mmeennddaappaattkkaann nnaassaabbaahh yyaanngg bbeennaarr--bbeennaarr mmeenngguunnttuunnggkkaann ddiillaakkuukkaann ddeennggaann a annaalliissiiss55CC((FFiirrddaauuss,,RR&&MM..AArriiyyaannttii22000044)).. M Meettooddee55CCaaddaallaahhsseebbaaggaaiibbeerriikkuutt:: 1 1..CChhaarraacctteerr

S Suuaattuu kkeeyyaakkiinnaann bbaahhwwaa ssiiffaatt aattaauu wwaattaakk ddaarrii oorraanngg--oorraanngg yyaanngg aakkaann ddiibbeerriikkaann k krreeddiittbbeennaarr--bbeennaarrddaappaattddiippeerrccaayyaa,,hhaalliinniitteerrcceerrmmiinnddaarriillaattaarrbbeellaakkaannggnnaassaabbaahh,,bbaaiikkddaarrii p peekkeerrjjaaaannmmaauuppuunnbbeerrssiiffaattpprriibbaaddii,,sseeppeerrttiiggaayyaahhiidduupp,,kkeeaaddaaaannkkeelluuaarrggaaddaannsseebbaaggaaiinnyyaa.. 2 2.. CCaappaacciittyy U Unnttuukk mmeelliihhaattnnaassaabbaahh ddaallaamm kkeemmaammppuuaannnnyyaaddiibbiiddaanngg bbiissnniissyyaanngg ddiihhuubbuunnggkkaann d deennggaann ppeennddiiddiikkaannnnyyaa.. KKeemmaammppuuaann bbiissnniiss jjuuggaa ddiiuukkuurr ddeennggaann kkeemmaammppuuaannnnyyaa ddaallaamm m meemmaahhaammii tteennttaanngg kkeetteennttuuaann--kkeetteennttuuaann ppeemmeerriinnttaahh,, sseehhiinnggggaa aakkaann tteerrlliihhaatt ppuullaa k keemmaammppuuaannnnyyaaddaallaammppeennggeemmbbaalliiaannkkrreeddiitt.. 3 3.. CCaappiittaall U Unnttuukk mmeelliihhaatt ppeenngggguunnaaaann mmooddaall aappaakkaahh ssuuddaahh eeffeekkttiiff aattaauu bbeelluumm,, yyaanngg ddaappaatt d diilliihhaatt ddaarrii llaappoorraanngg kkeeuuaannggaann llaabbaa rruuggii ddaann hhaarruuss ddiilliihhaatt jjuuggaa ddaarriimmaannaa ssaajjaa ssuummbbeerr m mooddaallyyaannggddiimmiilliikkiinnaassaabbaahh.. 4 4..CCoollllaatteerraall M Meerruuppaakkaann jjaammiinnaannyyaanngg ddiibbeerriikkaann nnaassaabbaahh,, bbaaiikk yyaanngg bbeerrssiiffaattffiissiikk mmaauuppuunn nnoonn f fiissiikk..JJaammiinnaannhheennddaakknnyyaammeelleebbiihhiijjuummllaahhkkrreeddiittyyaannggddiibbeerriikkaannddaannddiitteelliittiikkeeaabbssaahhaannnnyyaa,, s seehhiinnggggaa jjiikkaa tteerrjjaaddii ssuuaattuu mmaassaallaahh jjaammiinnaann aakkaann ddaappaatt ddiippeerrgguunnaakkaann uunnttuukk mmeennuuttuuppii k keerruuggiiaann.. 5 5.. CCoonnddiittiioonn D Daallaamm mmeenniillaaii kkrreeddiitt hheennddaakknnyyaa jjuuggaa ddiinniillaaii kkoonnddiissii eekkoonnoommiinnyyaa ddaann kkoonnddiissii p poolliittiikk sseekkaarraanngg ddaann ddiimmaassaayyaannggaakkaann ddaattaannggsseessuuaaiiddeennggaann sseekkttoorrmmaassiinngg--mmaassiinngg,,sseerrttaa p prroossppeekkuussaahhaayyaannggddiijjaallaannkkaannnnaassaabbaahh.. 2 2..33..11 PPeennaawwaarraannddaannPPeerrmmiinnttaaaannKKrreeddiitt P Peennaawwaarraann kkoommooddiittaass bbaarraanngg ddaann jjaassaa aaddaallaahh jjuummllaahh ddaarrii kkoommuunniittaass yyaanngg d diittaawwaarrkkaann pprroodduusseenn kkeeppaaddaa kkoonnssuummeenn ddaallaamm ppaassaarr ddeennggaann ttiinnggkkaatt hhaarrggaa ddaann jjaannggkkaa w waakkttuu tteerrtteennttuu.. SSuummbbeerr ppeennaawwaarraann mmeelliippuuttii pprroodduukkssii ppaaddaa wwaakkttuu tteerrtteennttuu ddeennggaann p peerrsseeddiiaaaann ppaaddaawwaakkttuu sseebbeelluummnnyyaa.. PPeennaawwaarraann aattaauu hhaarrggaa ddaann jjuummllaahh yyaanngg ddiittaawwaarrkkaann s seemmaakkiinn mmeenniinnggkkaatt.. BBeeggiittuu jjuuggaa ddeennggaann ppeennaawwaarraann kkrreeddiitt,, jjiikkaa mmooddaall yyaanngg ddiimmiilliikkii s seemmaakkiinn mmeenniinnggkkaatt,, mmaakkaajjuummllaahh kkrreeddiittyyaanngg ddiittaawwaarrkkaann aakkaann sseemmaakkiinn mmeenniinnggkkaatt jjuuggaa.. P Paaddaakkoonnddiissii iinniimmeenngggguunnaakkaann tteeoorriippeennaawwaarraann yyaanngg ccaatteerriissppaarriibbuuss,, yyaaiittuu vvaarriiaabblleellaaiinn d diiaannggggaappkkoonnssttaannaattaauutteettaapp,,mmaakkaaffaakkttoorrllaaiinnsseellaaiinnkkoommooddiittaass tteerrsseebbuutt ttiiddaakkmmeennggaallaammii p peerruubbaahhaann((AAnnddrriiaanniiSS,,22000088))..

M Meennuurruutt AAgguunngg aatt aall ((22000011)) ffaakkttoorr--ffaakkttoorrppeennyyaalluurraann ((LL)) aattaauu ppeennaawwaarraann kkrreeddiitt d diippeennggaarruuhhiioolleehhrreessiikkookkrreeddiitt((RR)),,mmooddaallbbaannkk((KK)),,jjuummllaahhaagguunnaann((AA)),,kkoonnddiissiikkeeuuaannggaann d deebbiittuurr((CCFF)),,kkeebbiijjaakkaannmmoonneetteerr((MMPP)),,ddaannaaddvveerrsseesseelleeccttiioonn..SSeehhiinnggggaahhuubbuunnggaanntteerrsseebbuutt d daappaattddiippeerrlliihhaattkkaannddaallaammppeerrssaammaaaannsseebbaaggaaiibbeerriikkuutt:: L L==ff((RR,,KK,,AA,,CCFF,,MMPP)) D Daallaamm rreessiikkoo kkrreeddiitt mmeennggaanndduunngg aassyymmeettrriicc iinnffoorrmmaattiioonn ddaann mmoorraall hhaazzaarrdd A Assyymmeettiicciinnffoorrmmaattiioonnmmeerruuppaakkaannffaakkttoorryyaanngghhaarruussddiihhaaddaappiioolleehhppeerrbbaannkkaann,,kkaarreennaabbaannkk t tiiddaakk mmeennggeettaahhuuii kkoonnddiissii yyaanngg sseebbeennaarrnnyyaa tteerrjjaaddii ppaaddaa ppeerruussaahhaaaann ddaallaamm mmeellaakkuukkaann a applliikkaassii kkrreeddiitt.. KKoonnddiissii iinnii aakkaann mmeenniimmbbuullkkaann tteerrjjaaddiinnyyaa mmoorraall hhaazzaarrdd,, ddeennggaann ppiihhaakk p peemmiinnjjaamm ttiiddaakk mmeemmiilliikkii kkeemmaammppuuaann yyaanngg bbaaiikk ddaallaamm mmeennggeemmbbaalliikkaann ppiinnjjaammaann yyaanngg d diibbeerriikkaann oolleehh bbaannkk.. RReessiikkoo kkrreeddiitt iinnii mmeemmiilliikkii hhuubbuunnggaann nneeggaattiiff,, kkeettiikkaa rreessiikkoo kkrreeddiitt m meenniinnggkkaattmmaakkaaaakkaannmmeennuurruunnkkaannppeennaawwaarraannkkrreeddiitt.. M Mooddaall bbaannkk mmeemmiilliikkii ppeennggaarruuhh ppoossiittiiff tteerrhhaaddaapp ppeennaawwaarraann kkrreeddiitt.. HHaall iinnii d diisseebbaabbkkaann oolleehh kkoonnddiissii lliikkuuiiddiittaass bbaannkk ddiitteennttuukkaann ddaallaamm kkeemmaammppuuaann bbaannkk uunnttuukk m meennyyaalluurrkkaann kkrreeddiitt,, sseebbaabb kkrreeddiitt mmeerruuppaakkaann bbaaggiiaann ddaarrii aasseett bbaannkk.. AAgguunnaann mmeerruuppaakkaann s suuaattuubbeennttuukk kkoommiittmmeennddaarriiddeebbiittuurrbbeerruuppaassuuaattuu ppeennjjaammiinn aasseettyyaanngg ddiimmiilliikkiinnyyaakkeeppaaddaa p piihhaakk bbaannkk ddaallaamm mmeennyyaalluurrkkaann kkrreeddiitt.. AAgguunnaann mmeemmiilliikkii hhuubbuunnggaann nneeggaattiiff ddeennggaann p peennaawwaarraann kkrreeddiitt.. KKoonnddiissii kkeeuuaannggaann ddeebbiittuurr mmeemmiilliikkii hhuubbuunnggaann ddeennggaann oouuttppuutt yyaanngg d diihhaassiillkkaannddaannkkuuaalliittaassppeennggeemmbbaalliiaannkkrreeddiitt.. 2 2..33..22 TTeeoorriiKKeesseeiimmbbaannggaannKKrreeddiitt K Keesseeiimmbbaannggaann kkrreeddiitt tteerrbbeennttuukk ddaarrii ppeerrppoottoonnggaann aannttaarraa kkuurrvvaa ppeennaawwaarraann kkrreeddiitt ( (SS00))ddaannppeerrmmiinnttaaaannkkrreeddiitt((DD00))..KKeesseeiimmbbaannggaanntteerrsseebbuuttmmeenngghhaassiillkkaannttiinnggkkaattssuukkuubbuunnggaa s seebbeessaarrrr00ddaannkkuuaannttiittaasskkrreeddiittsseebbeessaarrLL00.. S Suukkuubbuunnggaa K Kuuaalliittaasskkrreeddiitt S S00 D D00 r r00 L L

S Suummbbeerr::AAddrriiaanniiSS..((22000088)) G Gaammbbaarr11..KKeesseeiimmbbaannggaannKKrreeddiitt B Beerrddaassaarrkkaann ggaammbbaarr tteerrsseebbuutt,, ppeennuurruunnaann ppeennaawwaarraann kkrreeddiitt aakkaann mmeennggaakkiibbaattkkaann p peerrggeesseerraann SS00kkeekkiirriiaattaass,,ddaannsseebbaalliikknnyyaajjiikkaatteerrjjaaddiippeenniinnggkkaattaann..SSeemmeennttaarraabbiillaatteerrjjaaddii p peennuurruunnaannppeerrmmiinnttaaaannkkrreeddiittaakkaann mmeennggaakkiibbaattkkaann ppeerrggeesseerraann DD00kkeekkiirriibbaawwaahh,, ddaann jjuuggaa s seebbaalliikknnyyaa.. M MeennuurruuttAAgguunnggaatt..aall((22000011)),,ttuurruunnnnyyaakkrreeddiittyyaannggddiissaalluurrkkaannoolleehhppeerrbbaannkkaannddaappaatt d diisseebbaabbkkaannoolleehh:: 1 1..PPeennuurruunnaannKKrreeddiittAAkkiibbaattTTuurruunnnnyyaaPPeerrmmiinnttaaaann P Peerrggeesseerraann ppeerrmmiinnttaaaann kkrreeddiitt aakkiibbaatt lleemmaahhnnyyaa ppeerreekkoonnoommiiaann aakkaann mmeennyyeebbaabbkkaann k krreeddiitt ppeerrmmiinnttaaaann ddaarrii kkrreeddiitt,, yyaaiittuu DD00 mmeennuurruunn mmeennjjaaddii DD11,, ddeennggaann aassuummssii ppeennaawwaarraann y yaanngg tteettaapp.. HHaall tteerrsseebbuutt aakkaann mmeennggaakkiibbaattkkaann tteerrjjaaddiinnyyaa ppeennuurruunnaann ppaaddaa ttiinnggkkaatt ssuukkuu b buunnggaa mmeennjjaaddii rr11.. JJiikkaa ppeerruubbaahhaann kkrreeddiitt ddiiddoorroonngg oolleehh ffaakkttoorr--ffaakkttoorr ssttrruukkttuurraall m miikkrrooeekkoonnoommii mmaakkaa ppeennuurruunnaann kkuurrvvaa ppeerrmmiinnttaaaann kkrreeddiitt jjuuggaa ddiiiikkuuttii oolleehh sseemmaakkiinn m meennaajjaammnnyyaa kkeemmiirriinnggaann ddaarrii kkuurrvvaa ppeerrmmiinnttaaaann yyaanngg mmeennggaakkiibbaattkkaann mmeennuurruunnnnyyaa s seennssiittiivviittaass ppeerruubbaahhaann ssuukkuu bbuunnggaa tteerrhhaaddaapp ppeerrmmiinnttaaaann kkrreeddiitt.. KKoonnddiissii tteerrsseebbuutt d diittuunnuukkkkaannoolleehhkkuurrvvaaDD22.. S Suukkuubbuunnggaa S Suummbbeerr::AAddrriiaanniiSS..((22000088)) G Gaammbbaarr22..PPeennuurruunnaannKKrreeddiittAAkkiibbaattMMeennuurruunnnnyyaaPPeerrmmiinnttaaaann 2 2..PPeennuurruunnaannKKrreeddiittAAkkiibbaattTTuurruunnnnyyaaPPeennaawwaarraann P Peennaawwaarraann kkrreeddiitt ddaappaatt ddiisseebbaabbkkaann oolleehh ttuurruunnnnyyaa kkeemmaauuaann bbaannkk uunnttuukk m meennyyaalluurrkkaann kkrreeddiitt ppaaddaa ttiinnggkkaatt ssuukkuu bbuunnggaa yyaanngg bbeerrllaakkuu.. KKeeeennggggaannaann mmeennyyaalluurrkkaann k krreeddiitt tteerrsseebbuutt ddaappaatt bbeerraassaall ddaarrii ffaakkttoorr iinntteerrnnaall mmaauuppuunn eekksstteerrnnaall.. FFaakkttoorr iinntteerrnnaall k kuuaannttiittss k krreeddiitt S S D D00 r r11 L L’’ LL D D22 D D11 r r00

m meennggeennaaii ppeerrmmaassaallaahhaann sseeppeerrttii rreennddaahhnnyyaa kkuuaalliittaass ddaarrii jjuummllaahh aasseett yyaanngg ddiimmiilliikkii oolleehh p peerrbbaannkkaann,, ttiinnggggiinnyyaa ttiinnggkkaatt NNPPLL ddaann ttuurruunnnnyyaa mmooddaall yyaanngg ddiimmiilliikkii oolleehh bbaannkk aakkiibbaatt m meennuurruunnnnyyaa ttiinnggkkaatt kkeeuunnttuunnggaann.. SSiissii eekksstteerrnnaall ppeerrmmaassaallaahhaann tteerrjjaaddii aakkiibbaatt lleemmaahhnnyyaa k koonnddiissiikkeeuuaannggaann ppeerruussaahhaaaann sseerrttaabbaannkk ttiiddaakk mmeennggeettaahhuuiisseeccaarraappaassttiimmeennggeennaaiikkoonnddiissii d daarriissaattuuppeerruussaahhaaaannsseerrttaakkeemmaammppuuaannuunnttuukkmmeemmbbaayyaarrppiinnjjaammaann.. S Suukkuubbuunnggaa S Suummbbeerr::AAddrriiaanniiSS..((22000088)) G Gaammbbaarr33..PPeennuurruunnaannKKrreeddiittAAkkiibbaattMMeennuurruunnnnyyaaPPeennaawwaarraann M Meennuurruunnnnyyaajjuummllaahhkkrreeddiittaakkiibbaattppeerruubbaahhaannffaakkttoorrppeennaawwaarraannddaappaattddiilliihhaattddeennggaann b beerrggeesseerrnnyyaakkuurrvvaappeennaawwaarraannkkeekkiirriiaattaassddaarriiSS00mmeennjjaaddiiSS11..IImmpplliikkaassiiddaarriippeerrggeesseerraanniinnii a addaallaahh kkeennaaiikkaann ttiinnggkkaattssuukkuu bbuunnggaaddaann ppeennuurruunnaann jjuummllaahh ppeennyyaalluurraann kkrreeddiitt.. TTeerrkkaaddaanngg k keeeennggggaannaann bbaannkk uunnttuukk mmeennyyaalluurrkkaann kkrreeddiittttiiddaakk ddiiiikkuuttii ddeennggaann ppeerruubbaahhaann ttiinnggkkaattssuukkuu b buunnggaa.. HHaall iinnii mmeennyyeebbaabbkkaann kkuurrvvaa ppeennaawwaarraann bbeerrggeesseerr kkee kkiirrii ddaann bbeerruubbaahh mmeennjjaaddii v veerrttiikkaall((SS22)),,ddaannkkuurrvvaappeennaawwaarraannmmeennjjaaddiittiiddaakksseennssiittiifftteerrhhaaddaappppeerruubbaahhaannttiinnggkkaattssuukkuu b buunnggaa.. E EffeekksseeppeerrttiiiinniiddiisseebbuuttsseebbaaggaaiiNNoonnPPrriicceeCCrreeddiittRRaattiioonniinngg..HHaalliinniiddaappaattddiippaahhaammii s seebbaaggaaii aakkiibbaatt mmeemmbbuurruukknnyyaa rreessiikkoo kkrreeddiitt dduunniiaa uussaahhaa ddaann kkaarreennaa ppeerrssooaallaann iinnffoorrmmaassii y yaanngg mmeemmbbuuaattbbaannkk ttiiddaakk ddaappaattmmeemmbbeeddaakkaann kkuuaalliittaassddeebbiittuurr.. PPeerrssooaallaanniinniilleebbiihh bbuurruukk l laaggii kkeettiikkaa aaddaa ppeerrggaannttiiaann mmaannaajjeemmeenn ddiiddaallaamm ppeerrbbaannkkaann ddeennggaann oorraanngg bbaarruu.. KKaarreennaa h huubbuunnggaannbbaannkkddeennggaannnnaassaabbaahhjjaannggkkaappaannjjaannggppeerrggaannttiiaannmmaannaajjeemmeennbbaannkkmmeennyyeebbaabbkkaann k kuurraannggmmeennggeerrttiinnyyaakkoonnddiissiinnaassaabbaahh.. AAkkiibbaattnnyyaa,,bbaannkkcceennddeerruunngglleebbiihhbbeerrhhaattii--hhaattiiddaallaamm m meennyyaalluurrkkaannkkrreeddiittbbeerrppeennddaappaattbbaahhwwaahhaannyyaa nnaassaabbaahhyyaannggkkuuaalliittaassrreennddaahhyyaannggbbeerrsseeddiiaa m meemmbbaayyaarrttiinnggkkaattssuukkuubbuunnggaappiinnjjaammaannyyaannggttiinnggggii((aaddvveerrsseesseelleeccttiioonnpprroobblleemm)).. 2 2..33..33 PPrroosseedduurrPPeennaaggiihhaannKKrreeddiitt K Kuuaannttiittaass k krreeddiitt S S22 D D r r11 L L22 LL00 r r22 S S11 S S00 L L11

P Prroosseedduurr ppeennggeemmbbaalliiaann kkrreeddiitt aaddaallaahh llaannggkkaahh--llaannggkkaahh yyaanngg ddiillaakkuukkaann oolleehh p peemmiinnjjaamm uunnttuukk mmeelluunnaassii hhuuttaannggnnyyaa aattaauu mmeennggaannggssuurr hhuuttaannggnnyyaa kkeeppaaddaa ppiihhaakk yyaanngg m meemmbbeerriikkaannppiinnjjaammaannddaallaammhhaalliinniiaaddaallaahhppiihhaakkbbaannkksseessuuaaiiddeennggaannppeerrjjaannjjiiaannppeelluunnaassaann k krreeddiitt yyaanngg tteellaahh ddiisseeppaakkaattii.. PPrroosseedduurr ppeennaaggiihhaann kkrreeddiitt aaddaallaahh llaannggkkaahh--llaannggkkaahh aattaauu u urruuttaann--uurruuttaann yyaanngg mmeelliibbaattkkaann bbaaggiiaann ppeennaaggiihhaann uunnttuukk mmeellaakkuukkaann ppeennaaggiihhaann kkrreeddiitt k keeppaaddaannaassaabbaahhddeennggaannccaarraayyaannggtteellaahhddiitteettaappkkaann.. P Prroosseedduurr ppeennaaggiihhaann kkrreeddiitt iinnii mmeerruuppaakkaann kkeebbiijjaakkssaannaaaann bbaannkk ddaallaamm mmeellaakkuukkaann k keeggiiaattaann kkrreeddiitt yyaanngg tteellaahh ddiibbeerriikkaann ppaaddaa ssaaaatt jjaattuuhh tteemmppoo aannggssuurraann.. HHaall iinnii ddiillaakkuukkaann u unnttuukk mmeennjjaaggaahhaarrttaappeerruussaahhaaaann,, yyaaiittuu ddaannaayyaanngg tteellaahh ddiissaalluurrkkaann kkeeppaaddaannaassaabbaahh lleewwaatt k krreeddiittddaappaattddiikkeemmbbaalliikkaannppaaddaassaaaattjjaattuuhhtteemmppoobbeesseerrttaakkeeuunnttuunnggaann..UUnnttuukkmmeenniillaaiissuuaattuu s siisstteemmppeennaaggiihhaannkkrreeddiittbbeerrhhaassiill,,mmaakkaaddiikkaaiittkkaannddeennggaannttiinnggkkaattppeennggeemmbbaalliiaannkkrreeddiittddaarrii n naassaabbaahh yyaanngg ddaappaattddiiggoolloonnggkkaann mmeennjjaaddii::llaannccaarr,, yyaaiittuu tteeppaattwwaakkttuu aattaauu sseebbeelluummjjaattuuhh t teemmppoo,, bbeerrmmaassaallaahh,, yyaaiittuu kkuurraanngg llaannccaarr aattaauu mmeennuunnggggaakk tteettaappii mmaassiihh ddaappaatt mmeemmbbaayyaarr,, s seerrttaa mmaacceett yyaaiittuu mmeennuunnggggaakk ddaann ssuuddaahh ttiiddaakk mmaammppuu mmeemmbbaayyaarr sseehhiinnggggaa ppiihhaakk bbaannkk d daappaattmmeennggaammbbiillaalliihhaagguunnaann((kkoollaatteerraall))..

2.4 Tinjauan Umum Kredit Sepeda Motor

Kredit atau pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank atau lembaga keuangan dengan pihak lain, yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil (Kasmir, 2002).

Kredit dilihat dari tujuannya terdiri dari kredit konsumtif, kredit produksi dan kredit perdagangan. Kredit konsumtif, yaitu kredit yang diberikan dengan tujuan untuk memperoleh atau membeli barang-barang dan kebutuhan lainnya yang bersifat konsumtif. Kredit produksi, yaitu kredit yang diberikan dengan tujuan untuk memperlancar jalannya proses produksi. Sedangkan kredit perdagangan, yaitu kredit yang diberikan dengan tujuan untuk membeli barang-barang untuk dijual kembali (Suyatno at al, 1991)

Menurut penggunannya, kredit dapat dibagi menjadi kredit eksploitasi dan kredit investasi (Suyatno at al,1991). Kredit eksploitasi adalah kredit berjangka waktu pendek yang diberikan oleh suatu bank pada perusahaan untuk membiayai kebutuhan modal kerja, sehingga perusahaan dapat berjalan dengan lancar. Kredit ini berupa pembelian bahan

baku, bahan penolong dan biaya produksi lainnya, seperi : upah buruh, biaya pengepakan, distribusi dan sebagainya. Tujuan kredit ini meningkatkan produksi baik kuantitatif maupun kualitatif.

Kredit investasi adalah kredit jangka waktu menengah atau panjang yang diberikan oleh suatu bank pada perusahaan untuk melakukan investasi atau penanaman modal diantaranya untuk pembelian barang modal, serta jasa yang diperlukan rehabilitasi atau moderenisasi atau ekspansi proyek yang sudah ada atau pendirian proyak baru, pembangunan pabrik, pembelian mesin yang bertujuan untuk meningkatkan produktifitas. Perusahaan pembiayaan atau (laessing) adalah bentuk perusahaan yang bergerak pada jasa sewa beli, dimana pada akhir tenor konsumen menjadi pemilik dari suatu barang tersebut (Kasmir, 2002).

PT FIF sebagai salah satu perusahaan pembiayaan hasil produksi PT Astra Honda Motor (AHM) memberikan fasilitas kredit sepeda motor untuk semua kalangan masyarakat yang memenuhi standar penerima kredit, dengan langkah-langkah seperti :

1. Proses order pembiayaan, yaitu : a. Customer datang ke Daeler.

b. PIC Dealer/Customer Service/Surveyor, mengirim order ke PT FIF c. PT FIF memberikan perintah kepada Surveyor untuk melakukan Survey. 2. Proses Survey yang dilakukan oleh Surveyor,yaitu :

a. Interview langsung.

b. Memeriksa lingkungan tempat tinggal c. Memeriksa tempat usaha atau kerja.

3. Penandatanganan dokumen kontrak, yaitu : a. Aplikasi kredit.

b. PP (Perjanjian Pembiayaan).

c. 3 Surat kuasa pembebanan jaminan Fidusia.

d. Surat kuasa penerimaan kembali dan asuransi kendaraan. e. Surat persetujuan suami istri.

f. Pernyataan persetujuan penutupan asuransi g. Kelengkapan dokumen

4. Pengecekan dokumen utama dan dokumen Additional, seperti : a. KTP Pemohon (dokumen utama)

b. KTP pasangan bila berkeluarga (dokumen utama) c. Kartu keluarga (dokumen utama)

d. Slip gaji untuk karyawan (dokumen Additional)

e. Bukti pembayaran PBB, rekening telepon, listerik, rekening air f. (dokumen Additional)

g. Rekening tabungan (dokumen Additional)

h. Akta sewa rumah bila rumah bukan milik sendiri (dokumen Additional)

2.5 Studi Terdahulu Tentang Pengembalian Kredit

Beberapa studi terdahulu telah mempelajari tentang kredit. Dalam analisis yang dilakukan oleh Alamsyah (2007), berjudul faktor-faktor yang mempengaruhi pengembalian kredit usaha pedesaan (Kupedes) sektor agribisnis (BRI unit Ciomas), menyimpulkan bahwa karakteristik individu debitur Kupedes sektor agribisnis yang mengalami kemacetan kredit sebagian besar berada pada usia produktif, berpendidikan SD, memiliki jumlah tanggungan keluarga sebanyak 3 orang, mengikuti pembinaan dari petugas BRI unit Ciomas dan memiliki rumah berjarak sekitar 2-4 kilometer dengan BRI unit Ciomas. Adapun karakteristik usaha debitur yang mengalamai kemacetan sebagian besar memiliki pengalaman usaha antara 3-6 tahun, memiliki jangka waktu pengembalian kredit 24 bulan, menyatakan tidak keberatan dengan beban bunga dan memiliki omzet usaha perbulan Rp.1.000.000,- sampai Rp.2.000.000,-

Berdasarkan hasil analisis terhadap faktor-faktor yang berpengaruh terhadap pengembalian Kupedes menggunakan metode regresi logistik terdapat beberapa faktor yang berpengaruh nyata. Faktor tersebut adalah jumlah tanggungan keluarga, jarak rumah dari kantor BRI unit Ciomas dan omzet usaha.

Menurut penelitian yang dilakukan oleh Haerudin (2007), berjudul kinerja keuangan dan faktor-faktor yang mempengaruhi tingkat pengembalian kredit Swamitra-kowapi (Kasus USP Swamitra-kwapi, Cikini Jakarta Pusat) dapat disimpulkan bahwa, secara umum karakteristik nasabah Swamitra-kowapi antara lain : berumur 36-50 tahun, perempuan, berpendidikan SLTA, sudah menikah, memiliki jumlah tanggungan keluarga lebih dari 4 orang, pekerjaan utamanya berdagang, pendapatan usaha rata-rata per bulan 1 juta sampai 5 juta dan sebagian nasabah sudah pernah mengambil kredit di Swamitra-kowapi.

Sedangkan kinerja keuangan dilihat dari sisi rasio likuiditas, solvabilitas dan rentabilitas antara bulan September 2006 menujnukan nilai rata-rata yang diperoleh dari masing-masing rasio tersebut masih dibawah batas minimum yang ditetapkan Bank Indonesia, artinya kondisi keuangan Usaha Simpan Pinjam (USP) Swamitra-kowapi masih digolongkan kategori baik atau sehat.

Penilitian yang dilakukan oleh Muhammamah (2007), berjudul analisis faktor-faktor yang mempengaruhi tingkat pengembalian kredit oleh UMKM (Kasus nasabah Kupedes BRI unit Cigudeg, cabang Bogor), dapat disimpulkan bahwa berdasarkan hasil analisis regresi logistik dan korelasi, faktor-faktor yang mempengaruhi dan memiliki keterkaitan yang nyata dengan tingkat pengembalian kupedes adalah omzet usaha dan frekuensi peminjaman dengan pengaruh yang positif. Artinya, semakin tinggi omzet usaha dan frekuensi peminjaman debitur, maka semakin tinggi peluang dan kecenderungannya untuk dapat mengembalikan kredit dengan lancar dan begitu pula sebaliknya. Sedangkan faktor usia, jenis kelamin, tingkat pendidikan, jumlah tanggungan keluarga, lama usaha, nilai plafond dan jangka waktu pengembalian tidak berpengaruh ataupun keterkaitan dengan tingkat pengembalian kredit.

Hasil penelitaian terdahulu tentang kredit, belum ada yang membahas kredit yang disalurkan melalui lembaga pembiayaan (leassing), tapi hanya kredit melalui lembaga keuangan (bank) dan kredit melalui koperasi. Penilitian dengan judul Pengembalian Kredit Sepeda Motor Pedagang Ayam Broiler dan Pedagang Sayur Kasus di PT FIF (Federal

International Finance) Cabang Bogor, Jawa Barat, akan dilihat bagaimana faktor-faktor

yang diduga mempengaruhi terhadap pengembalian kredit sepeda motor, yaitu usia, tingkat pendidikan, tanggungan keluarga, pengalaman usaha, omzet usaha, jangka waktu pengembalian kredit, pengalaman ambil kredit dan beban bunga kredit, sehingga pedagang ayam Broiler dan pedagang sayur mampu melakukan pengembalian kredit sepeda motor dengan lancar kepada PT.FIF (Federal International Finance).

BAB III

KERANGKA PEMIKIRAN

3.1 Kerangka Pemikiran Teoritis 3.1.1 Pengertian Pembiayaan

Pengertian sewa guna secara umum menurut Kasmir, 2002 adalah perjanjian pihak lessor (perusahaan leassing) dengan lessee (nasabah) dimana lessor menyediakan barang dengan hak penggunaan oleh lessee dengan imbalan pembayaran sewa untuk jangka waktu tertentu. Sedangkan pengertian sewa guna usaha sesuai dengan keputusan menteri keuangan No. 1169/KMK.01/1991 adalah kegiatan pembiayaan dalam bentuk penyediaan barang modal, baik secara sewa guna usaha dengan opsi (Finance lease) maupun sewa guna usaha tanpa opsi (Operating lease) untuk digunakan oleh lessee selama jangka waktu tertentu berdasarkan pembayaran secara berkala.

Selanjutnya yang dimaksudkan dengan Finance lease adalaha kegiatan sewa guna usaha dimana lesse pada akhir masa kontrak mempunyai hak opsi untuk membeli objek sewa guna usaha berdasarkan nilai sisa yang disepakati. Sebaliknya operating lease tidak mempunyai hak opsi untuk membeli objek sewa guna usaha. Sedangkan dilihat dari pengertiannya, pengertian lessor adalah perusahaan yang melakukan kegiatan usaha leasing dengan menyediakan berbagai macam barang modal, sedangkan lessee adalah nasabah yang menginginkan barang modal tersebut (Kasmir, 2002).

Adapun unsur-unsur yang terkandung dalam pemberian fasilitas pembiayaan atau kredit adalah sebagai berikut :

Merupakan suatu keyakinan pemberi kredit yang membiayai bahwa pembiayaan yang diberikan akan benar-benar diterima kembali dimasa tertentu, yaitu dimasa datang. Kepercayaan ini diberikan oleh bank atau lembaga keuangan, dimana sebelumnya sudah dilakukan penelitian penyelidikan tentang calon konsumen, baik secara intern maupun ekstern.

2. Kesepakatan

Disamping unsur percaya terdapat juga unsur kesepakatan antara kedua belah pihak. Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing.

3. Jangka Waktu

Jangka waktu ini mencakup masa pengembalian pembiayaan atau kredit yang telah disepakati. Jangka waktu tersebut biasanya berbentuk jangka waktu pendek, jangka waktu menengah dan jangka waktu panjang.

4. Resiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu resiko tidak tertagihnya atau macetnya pembayaran. Semakin panjang jangka waktunya semakin besar resikonya demikian sebaliknya. Resiko ini menjadi tanggungan bank atau lembaga keuangan, baik resiko yang disengaja maupun yang tidak disengaja. 5. Balas Jasa

Merupakan keuntungan atas pemberian suatu pembiayaan atau kredit, balas jasa tersebut yang kita kenal dengan nama bunga. Balas jasa dalam bentuk bunga atau biaya administrasi ini merupakan keuntungan pihak bank atau lembaga keuangan.

Dalam operationalnya, ada beberapa pihak yang terlibat dalam pemberian fasilitas leasing dan masing-masing pihak mempunyai hak dan kewajibannya. Masing-masing pihak dalam melakukan kegiatan selalu bekerja sama dan saling berkaitan satu sama lainnya melalui kesepakatan yang dibuat bersama.

Adapun beberapa pihak yang terlibat dalam proses pemberian fasilitas leasing adalah sebagai berikut :

1. Lessor

Merupakan perusahaan leasing yang membiayai keinginan para nasabahnya untuk memperoleh barang-barang modal.

2. Lessee

Adalah nasabah yang mengajukan permohonan leasing kepada lessor untuk memperoleh barang-barang modal yang diinginkan.

3. Supplier

Adalah pedagang yang menyediakan barang yang akan dileasingkan sesuai perjanjian antara lessor dengan lessee dan dalam hal ini supplier juga dapat bertindak sebagai lessor.

4. Asuransi merupakan perusahaan yang akan menanggung resiko terhadap perjanjian antara lessor dengan lessee. Dalam hal ini lessee dikenakan biaya asuransi dan apabila terjadi sesuatu, maka perusahaan akan menanggung resiko sebesar sesuai dengan perjanjian terhadap barang yang dileasingkan.

3.1.3 Faktor-Faktor yang Mempengaruhi Pengembalian Kredit Sepeda Motor

Dalam melaksanakan kegiatan perkreditan, seperti kredit sepeda motor, terlebih dahulu dilakuakan penilaian terhadap calon nasabahnya, sehingga dapat dipastikan kredit yang diberikan pada nasabahnya dapat dikembalikan.

Pada dasarnya aspek 5C, yaitu charater, capacity, capital, condition dan collateral, merupakan prinsip dasar yang dipakai dalam menilai atau menganalisis calon konsumen

penerima kredit, sehingga dapat dipastikan kredit yang diberikan pada konsumennya dapat dikembalikan. Dengan menganalisis calon nasabah penerima kredit, maka pemberi kredit dapat meminimalisir terjadinya kredit macet. Aspek 5C secara singkat dapat dijelaskan sebagai berikut :

1. Character (Watak)

Keadaan watak dan sifat calon nasabah baik dalam kehidupan pribadi maupun dalam lingkungan usahanya. Penilaian ini merupakan penilaian terhadap kejujuran, ketulusan, kepatuhan akan janji, serta kemauan untuk membayar kembali hutang-hutangnya.

2. Capacity (kemampuan)

Kemampuan yang dimiliki calon nasabah untuk membuat rencana dan mewujudkan rencana tersebut menjadi kenyataan, termasuk dalam menjalankan usahanya guna memperoleh laba yang diharapkan.

3. Capital (modal)

Dana yang dimiliki calon nasabah untuk menjalankan dan memelihara kelangsungan usahanya. Adapun penilaian terhadap capital ini adalah untuk mengetahui keadaan permodalan, sumber-sumber dana dan penggunaannya.

4. Condition (kondisi ekonomi)

Keadaan sosial ekonomi suatu saat yang mungkin dapat mempengaruhi maju mundurnya usaha calon nasabah. Penilaian terhadap kondisi ini dimaksudkan untuk mengetahui sampai sejauh mana kondisi ekonomi itu berpengaruh terhadap kegiatan usaha calon nasabah dan bagaimana calon nasabah tersebut mengatasi dan mengantisipasinya, sehingga usahanya tetap hidup dan berkembang.

5. Collateral (jaminan)

Barang-barang yang diserahkan calon nasabah sebagai agunan kredit yang akan diterimanya. Tujuan penilaian ini adalah untuk mengetahui sampai sejauh mana resiko tidak terpenuhinya kewajiban financial kepada bank dapat ditutup oleh nilai agunan yang diserahkan calon nasabah. Penilaian terhadap barang agunan ini meliputi jenis atau macam barang, nilainya, lokasinya, bukti pemilikan dan status hukumnya.

Kebutuhan alat transportasi yang bergerak lebih cepat, dan murah, serta sesuai dengan kondisi geografis wilayah dan infrastruktur jalan secara umum di Bogor, merupakan salah satu faktor pendorong meningkatnya pengajuan kredit sepeda motor pada tingkat pedagang ayam

Broiler dan pedagang sayur di Bogor. Dengan peningkatan

permintaan kredit dari pedagang ayam Broiler dan pedagang sayur tersebut, PT. FIF harus menerapkan prinsip kehati-hatian dalam memberikan kredit sepeda motornya, sehingga tingkat kelancaran dalam proses pengembalian kredit dapat ditingkatkan.

Fokus pada penelitian ini adalah menganalisis faktor-faktor apa saja yang berpengaruh dalam pengembalian kredit pedagang ayam Broiler dan pedagang sayur yang memiliki kredit sepeda motor untuk mendukung usahanya. Terhadap tingkat kelancaran pengembalian

kreditnya yang diduga dipengaruhi oleh beberapa faktor, seperti : usia, tingkat pendidikan, tanggungan keluarga, pengalaman usaha, omzet usaha, jangka waktu pengembalian kredit, pengalaman ambil kredit dan beban bunga kredit. Pada penelitian ini mengambil kasus di PT. FIF (Federal

International Finance) cabang Bogor, sebagai perusahaan resmi

pembiayaan Astra untuk sepeda motor merek Honda.

Konsumen pedagang ayam Broiler dan pedagang sayur dibedakan pada tiga tingkatan, yaitu pedagang besar, pedagang menengah dan pedagang kecil. Penelitian ini hanya fokus pada pedagang menengah

dan pedagang kecil dan penelitian ini tidak membahas pedagang yang besar, karena pedagang besar diangggap mampu membeli sepeda motor.

Demikian masalah yang paling penting dalam penelitian ini adalah menganalisis faktor-faktor yang mempengaruhi tingkat kelancaran dalam pengembalian kredit sepeda motor pedagang ayam Broiler dan pedagang sayur pada PT. FIF. (Federal International Finance) Dengan pemahaman mengenai perilaku pedagang ayam Broiler dan pedagang

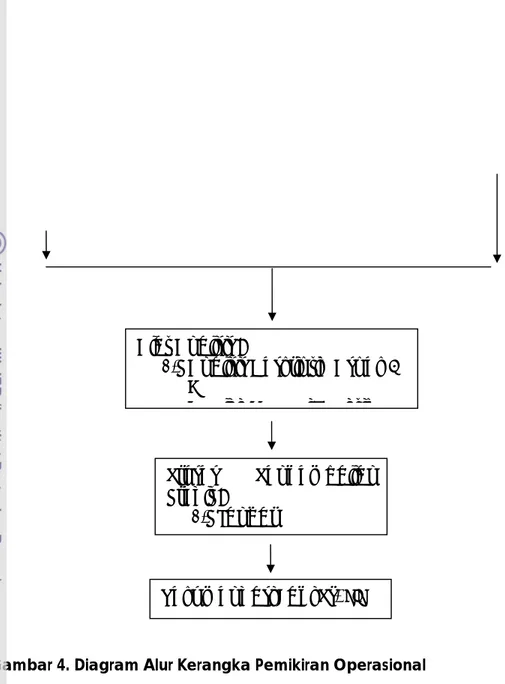

sayur, diharapkan dapat membantu PT. FIF (Federal International Finance) untuk memilih calon nasabah yang baik dalam pengembalian kreditnya, sehingga tingkat kemacetan kredit dapat diminimalisir. Selengkapnya alur pemikiran penelitian ini dapat dilihat pada Gambar 1.

Kebutuhan alat transportasi cepat dan murah, serta sesuai dengan kondisi geografis wilayah dan infrastruktur jalan

PT. FIF (Kasus disektor agribisnis pada pedagang ayam Broiler dan

d ) Karakteristik Individu: 1. Usia 2. Tingkat Pendidikan 3. Tanggungan Keluarga 4. Jangka Waktu Pengembalian Karakteristik Usaha : 1. Pengalaman Usaha 2. Omzet Usaha 3. Beban Bunga Kredit

Gambar 4. Diagram Alur Kerangka Pemikiran Operasional

3. 3 Hipotesis

Berdasarkan kerangka pemikiran diatas, maka diduga bahwa faktor-faktor yang mempengeruhi pengembalian kredit pedagang ayam Brolier dan pedagang sayur seperti : omzet, umur, pendidikan, tanggungan keluarga, pengalaman, jangka waktu pengembalian kredit, pengalaman ambil kredit dan beban bunga kredit, berpengaruh pada tingkat kelancaran dan ketidak lancaran pengembalian kredit sepeda motor di PT. FIF (Federal International Finance) cabang Bogor. Pendugaan faktor-faktor yang dapat mempengaruhi kelancaran pengembalian kredit dalam

Proses Pengembalian Kredit :

1. Lancar Alat Analisis :

1. Analisis Deskriptif (Aspek 5 C)

2 A li i R i L i tik

penelitian ini didasarkan pada penelitian terdahulu tentang pengembalian kredit dan kondisi real yang terjadi di lapangan atau PT. FIF itu sendiri.

Hipotesis yang diajukan dalam penelitian ini meliputi aspek karakteristik usaha dan karakteristik individu konsumen di PT. FIF, adalah : 1. Usia (X1),

Usia diduga mempunyai pengaruh negatif terhadap pengembalian kredit. Dengan demikian, semakin tua usia dianggap memiliki tingkat pengembalian yang tidak lancar dibandingkan dengan usia yang lebih muda.

2. Pendidikan (X2),

Pendidikan diduga berpengaruh positif terhadap tingkat pengembalian kredit, semakin tinggi pendidikan dianggap memiliki tingkat pengembalian yang lancar.

3. Jumlah Tanggungan Keluarga (X3),

Jumlah tanggungan keluarga diduga berpengaruh negatif, semakin banyak anggota keluarga yang menjadi tanggungan, konsumen dianggap akan mengalami kesulitsan dalam pengembalian kreditnya. 4. Pengalaman Usaha (X4),

Pengalaman usaha diduga berpengaruh positif, semakin berpengalaman atau lama dalam menjalankan usahanya diduga akan memperlancar pengembalian kreditnya.

5. Omzet Usaha (X5),

Omzet usaha diduga berpengaruh positif, semakin besar omzet usaha diduga akan lancar dalam pengembalian kreditnya.

6. Jangka waktu Pengembalian Kredit (X6),

Jangka Waktu Pengembalian Kredit diduga berpengaruh negatif, semakin lama jangka waktu pengembalian kreditnya akan tidak lancar dalam pengembalian kredit.