PENGARUH TEKANAN KETAATAN, KOMPLEKSITAS TUGAS,

DAN

SELF-EFFICACY

TERHADAP

AUDIT JUDGEMENT

(Studi Empiris pada Kantor Akuntan Publik di Bali)

1Kadek Ayu Sinta Wijayantini,

1Gede Adi Yuniarta,

2AnantawikramaTungga Atmadja

Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail: {ayuzinta_0@yahoo.com, gdadi_ak@yahoo.co.id,

anantawikrama_t_atmadja@yahoo.com}@undiksha.ac.id

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh dari tekanan ketaatan, kompleksitas tugas, dan self-afficacy terhadap audit judgement baik secara parsial maupun secara simultan. Penelitian dilakukan dengan mengambil sampel yaitu auditor yang bekerja pada Kantor Akuntan Publik yang ada di Bali sebanyak 61 auditor. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data diperoleh melalui kuesioner yang dibagikan secara langsung pada Kantor Akuntan Publik di Bali sesuai dengan direktori yang diterbitkan oleh IAPI yang merupakan tempat dimana responden bekerja. Metode analisis data yang digunakan yaitu analisis regresi berganda dan pengujian data dilakukan dengan dibantu oleh Program SPSS (Statistical Product and Service Solution) 19.

Hasil dari penelitian ini menunjukkan bahwa secara parsial tekanan ketaatan, dan kompleksitas tugas berpengaruh negatif dan signifikan terhadap audit judgement, sedangkan self-afficacy berpengaruh positif dan signifikan terhadap audit judgement. Secara simultan baik tekanan ketaatan, kompleksitas tugas, dan self-afficacy

berpengaruh signifikanterhadap audit judgement.

Kata kunci: audit judgement, kompleksitas tugas, self-efficacy dantekanan ketaatan.

Abstract

This study was intended to identify the simultaneous and partial impact of the pressure of loyalty, complexity of duties, and self-efficacy on audit judgment. The sample of the study included the auditors employed at the Offices of Public Accountants in Bali, totaling 61. The sample was chosen using purposive sampling method. The data were obtained using questionnaire directly distributed at the Offices of Public Accountants in Bali in accordance with the directory published by IAPI as the offices where the respondents were employed. The data were analyzed using multiple regression analysis and the data were examined using SPSS (Statistical Product and Service Solution) 19 Program.

The result of the study showed that partially the pressure of loyalty and complexity of duties negatively and significantly affected the audit judgment; however, self-efficacy positively and significantly affected the audit judgment. Simultaneously, the pressure of loyalty, complexity of duties, and self-efficacy significantly contributed to the audit judgment.

PENDAHULUAN

Pada tiap akhir periode sudah menjadi kewajiban dari pihak manajemen untuk menerbitkan suatu laporan keuangan sebagai bentuk pertanggungjawaban atas kegiatan bisnis perusahaan yang dikelolanya. Laporan keuangan yang diterbitkan oleh manajemen ini diharapkan agar dapat memberikan gambaran mengenai kinerja manajemen di dalam mengelola sumber-sumber daya organisasinya. Hal ini karena laporan keuangan yang disusun tersebut akan digunakan oleh pihak-pihak yang berkepentingan, baik itu pemegang saham, investor, kreditor, pemerintah, maupun pemegang kepentingan lainnya guna membuat keputusan ekonomi sehingga informasi yang ada di dalamnya haruslah relevan, handal, dan bebas dari salah saji yang material (Wijayatri, 2010). Untuk memberi jaminan bahwa laporan keuangan perusahaan tersebut relevan, handal dan bebas dari salah saji yang material maka dalam hal ini dibutuhkan jasa seorang auditor yang independen. Auditor akan selalu berusaha keras untuk mempertahankan tingkat independensi yang tinggi sehingga secara otomatis akan mampu meningkatkan kepercayaan pihak-pihak yang berkepentingan terhadap perusahaan yang bersangkutan (Aren et al., 2011).

Salah satu dari beberapa permasalahan yang sering dipertimbangkan oleh auditor itu sendiri di dalam membuat laporan audit adalah judgement. Seperti yang dikatakan Hogarth dalam Jamilah, dkk., (2007) judgement diartikan sebagai proses kognitif yang merupakan perilaku dalam pemilihan keputusan. Pandangan auditor itu sendiri dalam menanggapi suatu informasi akan berhubungan dengan tanggung jawab dan risiko audit yang akan nantinya dihadapi oleh auditor sehubungan dengan judgement yang dibuatnya tersebut (Jamilah, dkk., 2007).

Ketika melaksanakan pekerjaan audit, judgement auditor terkait suatu kejadian atau fakta akan selalu ada disetiap proses audit (Mulyadi, 2001). Mengingat betapa pentingnya judgement yang memang selalu ada disetiap tahap-tahap audit, maka sudah semestinya auditor itu untuk senantiasa

mengasah judgement mereka. Hal ini dikarenakan ketepatan judgement yang nantinya dikeluarkan oleh seorang auditor dalam menyelesaikan pekerjaan auditnya akan berkaitan dengan kualitas hasil audit dan opini auditor sehubungan dengan kewajaran laporan keuangan suatu entitas. Seperti yang diungkapkan pula oleh Wijayatri (2010) terdapat pengaruh yang signifikan antara ketepatan judgement yang keluarkan oleh seorang auditor dengan kesimpulan akhir yang dihasilkannya. Sehingga secara tidak langsung hal tersebut akan dapat mempengaruhi tepat atau tidakkah suatu keputusan yang nantinya diambil oleh pihak luar perusahaan yang berkepentingan.

Tekanan ketaatan merupakan keadaan dimana seorang auditor junior mengalami tekanan saat melaksanakan perkerjaan auditnya dalam menghadapi perintah atasan maupun klien (entitas yang diperiksa) untuk melakukan apa yang mereka inginkan walaupun tindakan yang menyimpang dari standar profesionalisme auditor (Idris, 2012). Seperti yang dikatakan oleh Milgram dalam Jamilah, dkk. (2007) bawahan yang mendapat tekanan dari atasannya akan mengalami perubahan psikologis dari seseorang yang berperilaku automotis menjadi perilaku agen. Selain faktor tekanan ketaatan, faktor lain yang juga diduga berpengaruh terhadap audit judgement yaitu kompleksitas tugas. Sanusi dan Iskandar (2007) mengatakan bahwa kompleksitas tugas merupakan tugas yang tidak terstruktur, membingungkan, dan sulit. Dalam melaksanakan pekerjaan audit, kuantitas informasi yang diperoleh auditor sangatlah kompleks. Maka dari itu diperlukan adanya suatu judgement yang berguna untuk menyeleksi informasi yang datang secara terus menerus.

Self-efficacy merupakan keyakinan seseorang terhadap dirinya sendiri akan kemampuan yang dimilikinya guna mencapai suatu hasil tertentu (Bandura dalam Nadhiroh, 2010). Tingginya self-efficacy yang dimiliki oleh seseorang akan membuat keraguan diri terhadap kemampuan orang tersebut menjadi lebih sedikit dan cenderung untuk tidak menyerah serta mengatasi setiap tantangan dengan usaha yang lebih besar.

Dalam penelitian ini audit judgement dipengaruhi oleh beberapa faktor diantaranya yaitu faktor tekanan ketaatan, kompleksitas tugas, dan self-efficacy. Motivasi dari peneliti terkait dalam pemilihan faktor tersebut dikarenakan terdapat ketidakkonsistenan terhadap hasil penelitian terdahulu sehingga dengan dilakukannya penelitian ini dapat mengetahui apakah dengan sampel, waktu, dan tempat yang berbeda akan memberikan hasil yang sama atau justru akan memberikan hasil yang berbeda dengan penelitian terdahulu. Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Jamilah, dkk. (2007) yang meneliti tentang pengaruh gender, tekanan ketaatan, dan kompleksitas tugas terhadap audit judgement pada Kantor Akuntan Publik di Jawa Timur.

Berdasarkan latar belakang yang telah dipaparkan di atas, adapun rumusan masalah yang ingin disampaikan dalam penelitian ini yaitu: (1) Apakah tekanan ketaatan berpengaruh terhadap audit judgement ? (2) Apakah kompleksitas tugas berpengaruh terhadap audit judgement ? (3) Apakah self-efficacy berpengaruh terhadap audit judgement ? dan (4) Apakah tekanan ketaatan, kompleksitas tugas, dan self-efficacy berpengaruh secara simultan terhadap audit judgement ? sedangkan yang menjadi tujuan dilakukannya penelitian ini adalah (1) Untuk mengetahui apakah tekanan ketaatan pengaruh terhadap audit judgement, (2) Untuk mengetahui apakah kompleksitas tugas berpengaruh terhadap audit judgement, (3) Untuk mengetahui apakah self-efficacy berpengaruh terhadap audit judgement, dan (4) Untuk mengetahui apakah tekanan ketaatan, kompleksitas tugas, dan self-efficacy berpengaruh secara simultan terhadap audit judgement.

Adanya tekanan untuk taat kepada perintah atasan maupun klien akan berdampak terhadap judgement yang akan keluarkan oleh seorang auditor nantinya. Kurang tepatnya judgement yang diambil oleh seorang auditor diakibatkan karena tingginya tekanan yang dihadapi auditor tersebut (Idris, 2012). Hasil penelitian Hartanto dalam Idris (2012) menunjukkan bahwa seorang auditor yang mendapatkan

perintah tidak tepat dari atasan maupun kliennya (entitas yang diperiksa) akan cenderung untuk berperilaku menyimpang terhadap standar profesionalisme auditor. Hal ini juga didukung dengan hasil penelitian yang dilakukan oleh Jamilah, dkk. (2007) yang mengatakan bahwa tekanan ketaatan berpengaruh signifikan terhadap audit judgement. Berdasarkan uraian di atas, maka dapat dirumuskan hipotesis sebagai berikut.

H1 : Tekanan ketaatan berpengaruh terhadap audit judgement

Seperti yang diungkapkan oleh Jamilah, dkk. (2007) terdapat dua aspek penyusun kompleksitas tugas yaitu yang pertama mengenai tingkat sulitnya tugas selalu dihubungkan dengan banyaknya informasi tentang tugas tersebut dan yang mengenai kedua struktur tugas yang dihubungkan dengan kejelasan informasi (information clarity). Menurut Bonner dalam Jamilah, dkk., (2007) ada tiga alasan yang penting mengapa perlunya dilakukan pengujian terhadap variabel kompleksitas tugas dalam suatu situasi audit. Pertama, karena kompleksitas tugas ini diduga berpengaruh secara signifikan terhadap kinerja seorang auditor. Kedua, sarana dan teknik pembuatan keputusan serta latihan tertentu diduga telah dikondisikan dengan sedemikian rupa ketika para peneliti memahami adanya keganjilan pada suatu kompleksitas tugas audit. Dan yang ketiga, terkait dengan pemahaman yang berbeda-beda terhadap suatu kompleksitas dari sebuah tugas sekiranya dapat membantu tim manajemen audit perusahaan untuk menemukan solusi yang terbaik bagi staf audit dan tugas audit. Hasil peneltian Chung dan Monroe dalam Idris (2012) dan Wijayatri (2010) menyatakan bahwa kompleksitas tugas berpengaruh signifikan terhadap audit judgement. Berdasarkan uraian di atas, maka hipotesis kedua dalam penelitian ini dapat dirumuskan sebagai berikut.

H2 : Kompleksitas tugas berpengaruh terhadap audit judgement

Self-efficacy merupakan suatu kepercayaan seseorang bahwa dia dapat menjalankan sebuah tugas pada tingkat tertentu, yang nantinya akan dapat mempengaruhi aktifitas pribadinya terhadap

pencapaian suatu tugas (Bandura dalam Wijaya, 2012). Penelitian yang dilakukan oleh Iskandar dan Sanusi dalam Wijaya (2012) juga menunjukkan bahwa terdapat pengaruh yang positif anatara variabel self-efficacy terhadap audit judgement performance. Begitu pula dengan penelitian yang dilakukan oleh Wijaya (2012) sendiri yang mengatakan bahwa self-efficacy berpengaruh positif terhadap audit judgement. Seorang individu dengan memiliki self-efficacy yang tinggi akan senantiasa lebih cenderung untuk mempertimbangkan, mengevaluasi, dan menggabungkan kemampuan yang diketahuinya sebelum pada akhirnya dia menentukan suatu pilihan. Kemampuan yang dimiliki individu yang bersangkutan dalam mempertimbangkan suatu pilihan, maka akan membuat individu tersebut yakin atas kemampuannya sendiri dalam mengambil sebuah keputusan. Berdasarkan uraian di atas, maka hipotesis ketiga dalam penelitian ini dapat dirumuskan sebagai berikut.

H3 : Self-efficacy berpengaruh terhadap audit judgement

Berdasarkan uraian yang telah disampaikan di atas, maka dapat dirumuskan hipotesis yang keempat dalam penelitian ini yaitu sebagai berikut.

H4 : Tekanan ketaatan, kompleksitas tugas, dan self-efficacy berpengaruh secara simultan terhadap audit judgement

METODE

Jenis penelitian yang dilakukan ini merupakan penelitian kuantitatif. Penelitian dilakukan pada Kantor Akuntan Publik (KAP) yang ada di Wilayah Bali tepatnya di Kota Denpasar. Nama dan alamat Kantor Akuntan Publik (KAP) tersebut terdaftar dalam direktori yang diterbitkan oleh Institut Akuntan Publik Indonesia tahun 2013.. Populasi dalam penelitian ini adalah seluruh auditor yang bekerja di Kantor Akuntan Publik (KAP) di Bali dengan jumlah populasi yaitu sebanyak 84 orang auditor, sedangkan untuk sampelnya sendiri berjumlah 61 orang auditor. Pemilihan sampel menggunakan metode purposive sampling. Data yang digunakan dalam penelitian ini adalah data primer yang

bersumber dari jawaban responden secara tertulis melalui kuesioner yang diberikan oleh peneliti dengan jumlah total 33 pertanyaan. Teknik pengumpulan data dilakukan dengan mendatangi secara langsung kedelapan Kantor Akuntan Publik yang masih aktif dii Kota Denpasar tempat dimana responden tersebut bekerja. Pengukuran variabel-variabel dalam penelitian ini memakai skala likert 1 sampai dengan 5. Pengujian data dibantu dengan menggunakan SPSS versi 19.

Pada penelitian ini, awalnya data diuji dengan menggunakan uji kualitas data terlebih dahulu. Uji kualitas data terdiri dari uji validitas dan uji reliabilitas. Tahap berikutnya, dilanjutkan dengan uji asumsi klasik yang meliputi uji normalitas, dan uji heterokedastisitas. Pada tahap akhir, pengujian hipotesis dilakukan dengan analisis regresi berganda, uji parsial (T), uji simultan (F), dan uji determinasi (R2).

HASIL DAN PEMBAHASAN HASIL

Penyebaran kuesioner dilakukan selama kurang lebih 3 minggu sejak awal pengiriman hingga pengumpulan data. Dari 69 kuesioner yang telah disebarkan jumlah kuesioner yang kembali dan dapat diolah yaitu 61 kuesioner. Setelah semua data terkumpul selanjutnya dilakukan pengujian yang dibantu dengan menggunakan SPSS 19.

Berdasarkan hasil kuesioner yang kembali dan dapat diolah, diketahui bahwa sebagian besar responden berjenis kelamin yaitu laki-laki dengan jumlah sekitar 35 orang atau 57,38%. Untuk usia responden sendiri, sebagian besar reponden berusia kisaran antara 19-30 tahun yaitu sebanyak 38 orang atau 62,29%. Dilihat dari segi pendidikan terakhirnya, kebanyakan responden dalam penelitian memiliki pendidikan terakhir S1 dengan jumlah 52 orang atau 85,24%. Terkait dengan lamanya bekerja, sebagian besar lamanya bekerja responden yaitu kisaran antara 1-3 tahun. Dalam hal jabatan, respondennya sebagian besar memiliki jabatan sebagai auditor junior dengan jumlah 48 orang atau 78,69%.

Uji validitas dilakukan bertujuan guna mengukur apakah suatu kuesioner valid

atau tidak. Pengujian dilakukan dengan menggunakan pearson correlation. Jika tingkat signifikansinya di bawah 0,05 maka butir pertanyaan variabel tersebut dapat dikatakan valid begitu juga sebaliknya (Ghozali, 2009). Berdasarkan pengujian yang telah dilakukan dapat diketahui bahwa semua item pertanyaan untuk masing-masing variabel dalam penelitian ini baik itu variabel tekanan ketaatan (X1), kompleksitas tugas (X2), self-efficacy (X3) maupun audit judgement (Y) semuanya dikatakan valid karena nilai sigifikansinya lebih kecil dari 0,05.

Selanjutnya dilakukan uji reliabilitas. Uji ini bertujuan untuk menilai konsistensi instrument suatu penelitian. Suatu variabel dapat dikatakan reliabel jika nilai Cronbach’s Alpha nya > 0,60 begitupun sebaliknya dikatakan tidak reliabel jika Cronbach’s Alpha nya < 0,60 (Ghozali, 2009). Berdasarkan hasil uji reliabilitas yang telah dilakukan diketahui bahwa variabel tekanan ketaatan (X1) dikatakan reliabel karena memiliki nilai Cronbach’s Alpha 0,938 > 0,60. Selanjutnya untuk kompleksitas tugas (X2) juga dikatakan reliabel karena memiliki nilai Cronbach’s Alpha 0,914 > 0,60. Begitu juga dengan self-efficacy (X2) dikatakan reliabel karena memiliki nilai Cronbach’s Alpha 0,826 > 0,60. Untuk variabel yang terakhir yaitu Audit Judgement (Y) dikatakan reliabel juga seperti halnya dengan variabel yang lain karena audit judgement memiliki nilai nilai Conbach’s Alpha 0,905 > 0,60. Setelah melakukan uji kualitas data, dilanjutkan dengan melakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinaeritas dan uji hetorekedastisitas.

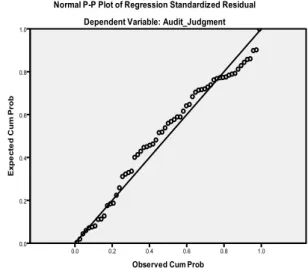

Uji normalitas dalam penelitian ini menggunakan Normal Probability Plot (P-P Plot). Suatu Variabel dikatakan berdistribusi normal atau mendekati normal apabila titik-titik data menyebar disekitar garis diagonal dan penyebaran titik-titik data tersebut searah dengan garis diagonal (Santoso, 2004). Hasil uji grafik normal P-P Plot dalam penelitian disajikan pada gambar 1 berikut.

Gambar 1. Uji Grafik P-P Plot Sumber: data primer diolah, 2014 Berdasarkan hasil pengujian yang telah dilakukan diketahui bahwa titik-titik data berada di sekitar garis diagonal dan penyebarannya mengikuti arah garis diagonal. Maka dari itu dapat dikatakan data dalam penelitian ini sudah terdistribusi normal atau dengan kata lain sudah memenuhi asumsi normalitas.

Untuk meningkatkan hasil pengujian maka dalam penelitian ini hasil uji normalitas akan diperkuat juga dengan menggunakan uji Kolmogorov- Smirnov. Adapun hasil uji Kolmogorov- Smirnov menunjukkan bahwa untuk variabel tekanan ketaatan memiliki nilai Asymp.sig.(2-tailled) 0,396. Sebesar 0,141 untuk variabel kompleksitas tugas. Sebesar 0,195 untuk variabel self-efficacy, dan yang yang terakhir yaitu sebesar 0,159 untuk variabel audit judgement. Telah diketahui bahwa semua variabel dalam penelitian ini memiliki nilai Asymp.sig.(2-tailled) yang lebih besar dari 0,05. Maka dapat dikatakan data dalam penelitian ini normal, sehingga bisa dilakukan regresi dengan model linier berganda.

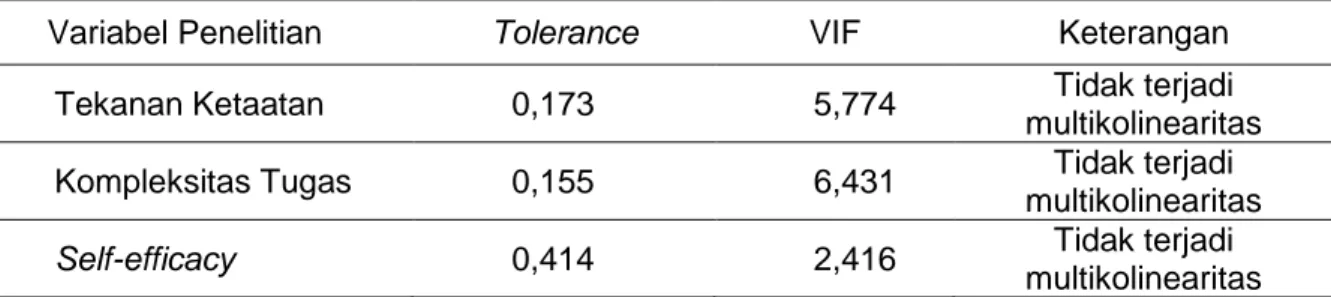

Uji Multikolinearitas bertujuan untuk mengetahui apakah ditemukan korelasi antar variabel independen dalam suatu model regresi. Uji multikolinearitas dapat dilihat dari nilai tolerance dan Variance Inflantion Factor (Ghozali, 2009). Hasil uji multikolinearitas pada penelitian ini dapat dilihat pada tabel 1 berikut ini.

Tabel 1. Hasil Uji Multikolinearitas

Variabel Penelitian Tolerance VIF Keterangan

Tekanan Ketaatan 0,173 5,774 Tidak terjadi

multikolinearitas

Kompleksitas Tugas 0,155 6,431 Tidak terjadi

multikolinearitas

Self-efficacy 0,414 2,416 Tidak terjadi

multikolinearitas Sumber: data primer diolah, 2014

Berdasarkan tabel 1 di atas dapat diketahui bahwa untuk masing-masing variabel dalam penelitian ini baik itu variabel tekanan ketaatan (X1), kompleksitas tugas (X2) maupun self-efficacy (X3) memiliki nilai tolerance yang lebih besar dari 0,1 dan juga untuk nilai VIFnya lebih kecil dari 10. Sehingga dapat disimpulkan bahwa dalam model regresi ini tidak terjadi multikolinearitas antar variabel indepeden (variabel bebas).

Uji heterokedastisitas bertujuan guna menguji apakah terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lainnya dalam suatu model regresi. Uji heterokedastiditas dalam penelitian ini dapat dilihat dengan menggunakan grafik plot (Ghozali, 2009). Hasil uji heterokedastisitas dalam penelitian inin disajikan pada gambar 2 berikut.

Gambar 2. Hasil Uji Heterokedastisitas Sumber: data primer diolah, 2014

Berdasarkan gambar 2 di atas dapat diketahui bahwa titik-titik data menyebar baik di atas maupun di bawah angka 0

pada sumbu Y dan titik-titik data tersebut tidak membentuk suatu pola yang jelas. Maka dapat disimpulkan bahwa dalam model regresi ini tidak terjadi heterokedastisitas.

Analisis regresi berganda dalam penelitian ini untuk mengetahui pengaruh antara variabel independen (tekanan ketaatan, kompleksitas tugas, dan self-efficacy) terhadap variabel dependen (audit judgement). Adapun model persamaan regresinya adalah sebagai berikut.

Keterangan: Y: Audit judgement α: Konstanta β1, β2, β1: Koefisien Regresi X1: Tekanan Ketaatan X2: Kompleksitas Tugas X3: Self-Efficacy e: error

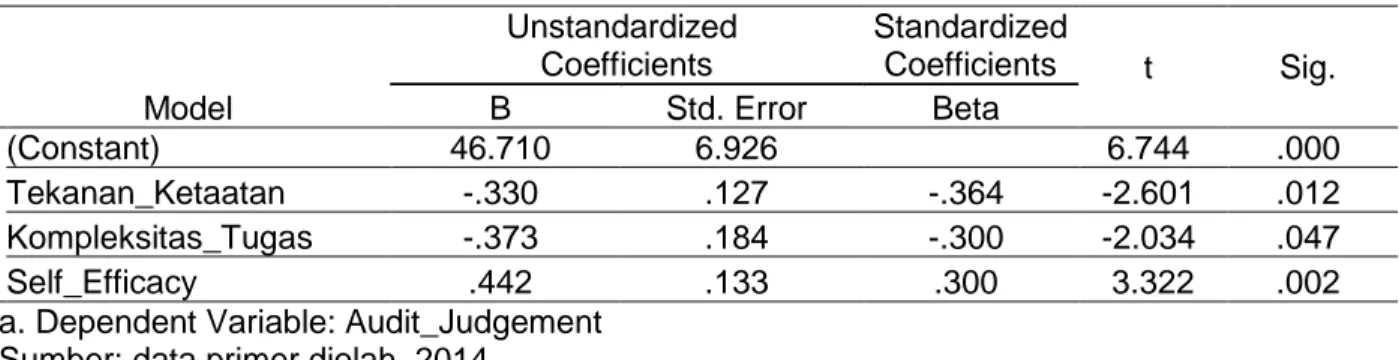

Untuk hasil perhitungan analisis regresi berganda dapat dilihat pada tabel 1.2 berikut ini.

Tabel 2. Hasil Analisis Regresi Berganda Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 46.710 6.926 6.744 .000 Tekanan_Ketaatan -.330 .127 -.364 -2.601 .012 Kompleksitas_Tugas -.373 .184 -.300 -2.034 .047 Self_Efficacy .442 .133 .300 3.322 .002

a. Dependent Variable: Audit_Judgement Sumber: data primer diolah, 2014

Berdasarkan tabel 2 di atas dapat diketahui bahwa variabel tekanan ketaatan dan kompleksitas tugas memiliki pengaruh negatif, sedangkan untuk self-efficacy memiliki pengaruh positif. Maka dapat diperoleh model persamaan regresi sebagai berikut.

Uji t dilakukan guna mengetahui pengaruh dari variabel independen terhadap variabel dependen secara parsial. Hasil uji t bisa dilihat pada tabel 2 berdasarkan tabel 2 di atas, dapat diketahui bahwa variabel tekanan ketaatan (X1) nilai koefisien regresinya (β1) adalah sebesar – 0,330 dan memiliki nilai signifikansi 0,012 < 0,05. Hal ini menunjukkan adanya pengaruh secara negatif dan signifikan untuk variabel tekanan ketaatan (X1) terhadap audit judgement (Y). Sehingga hipotesis pertama (H1) yang menyatakan bahwa tekanan ketaatan berpengaruh terhadap audit judgement dapat diterima.

Begitu juga untuk variabel selanjutnya dapat dilakukan dengan melihat nilai koefisien regresi dan juga melihat nilai signifikansi dari variabel kompleksitas tugas

(X2). Dari tabel di atas diketahui bahwa kompleksitas tugas nilai koefisien regresinya (β1) adalah sebesar – 0,373 dan nilai signifikansi 0,047 < 0,05. Hal ini menunjukkan adanya pengaruh secara negatif dan signifikan untuk variabel kompleksitas tugas (X2) terhadap audit judgement (Y). Sehingga hipotesis kedua (H2) yang menyatakan bahwa kompleksitas tugas berpengaruh terhadap audit judgement dapat diterima.

Untuk variabel yang terakhir yaitu self-efficacy (X3), dari tabel di atas diketahui bahwa self-efficacy nilai koefisien regresinya (β3) sebesar + 0,442 dan memiliki nilai signifikansi sebesar 0,002 < 0,05. Hal ini menunjukkan adanya pengaruh secara positif dan signifikan untuk variabel self-efficacy (X3) terhadap audit judgement (Y). Sehingga hipotesis ketiga (H3) yang menyatakan bahwa self-efficacy berpengaruh terhadap audit judgement dalam penelitian ini dapat diterima.

Uji f digunakan untuk mengetahui pengaruh antar variabel independen terhadap variabel dependen secara bersama-sama (Ghozali, 2009). Hasil uji f disajikan pada tabel 3 berikut.

Tabel 3. Hasil Uji F

Model Sum of

Squares df Mean Square F Sig.

1 Regression 1359.112 3 453.037 810.221 .000a

Residual 31.872 57 .559

Total 1390.984 60

a. Predictors: (Constant), Self_Efficacy, Kompleksitas_Tugas,Tekanan_Ketaatan b. Dependent Variable: Audit_Judgement

Berdasarkan tabel 3 di atas dapat diketahui bahwa nilai signifikansinya adalah sebesar 0,000 yangmana nilai tersebut lebih kecil dari 0,05 maka H4 dalam penelitian ini dapat diterima. Sehingga dapat disimpulkan bahwa baik variabel tekanan ketaatan (X1), komplesitas tugas (X2), dan self-efficacy (X3) secara simultan (bersama-sama) berpengaruh signifikan terhadap audit judgement (Y).

Uji koefisien determinan (R2) bertujuan guna mengukur seberapa jauhkah kemampuan suatu model dalam menerangkan variasi yang terjadi pada variabel dependen (Ghozali, 2009). Untuk hasil uji dari koefisien determinasi (R2) dalam penelitian disajikan pada tabel 4 berikut.

Tabel 4. Hasil Uji Koefisien Determinasi

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .898a .807 .797 2.526

a. Predictors: (Constant), Self_Efficacy, Kompleksitas_Tugas,Tekanan_Ketaatan b. Dependent Variable: Audit_Judgement

Sumber: data primer diolah, 2014 Berdasarkan tabel 4 di atas dapat diketahui bahwa nilai Adjusted R Square dalam penelitian ini adalah sebesar 0,797 atau 79,7%. Hal ini berarti variasi yang terjadi pada variabel audit judgement (Y) sebesar 79,7% ditentukan oleh variabel tekanan ketaatan (X1), kompleksitas tugas (X2), dan self-efficacy (X3) sedangkan sisanya yaitu sebesar 20,3% (100% - 79,7%) dipengaruhi oleh variabel lainnya yang tidak dimasukkan ke dalam penelitian ini.

PEMBAHASAN

Pengaruh Tekanan Ketaatan terhadap

Audit Judgement

Berdasarkan hasil output yang disajikan dalam tabel 2 tersebut dapat diketahui bahwa untuk variabel tekanan ketaatan (X1) memiliki pengaruh yang negatif dan signifikan terhadap audit judgement, ini dibuktikan dengan nilai koefisien regresinya (β1) adalah sebesar – 0,330 dan memiliki nilai signifikansi 0,027 < 0,05.

Pengaruh negatif menunjukkan bahwa terdapat hubungan yang berlawanan arah antara tekanan ketaatan terhadap audit judgement, semakin tingginya tekanan ketaatan akan menyebabkan semakin rendahnya audit judgement. Sehingga hipotesis pertama (H1) dalam penelitian ini yang menyatakan bahwa tekanan ketaatan

berpengaruh terhadap audit judgement dapat diterima.

Seperti yang diungkapkan oleh Jamilah, dkk. (2007) akuntan secara terus menerus berhadapan dengan dilema etika yang melibatkan pilihan antara nilai-nilai yang bertentangan. Situasi semacam ini, akan dapat membuat klien (entitas yang diperiksa) untuk mempengaruhi proses pemeriksaan yang dilakukan oleh auditor tersebut dan menekan auditor agar mengambil tindakan yang dapat melanggar dari standar pemeriksaan. Keadaan ini, akan membuat si auditor berada dalam situasi konflik. Disatu sisi auditor tersebut ingin menegakkan profesionalismenya namun disisi lain auditor juga dituntut untuk memenuhi perintah dari atasan maupun klien (entitas yang diperiksa).

Pada umumnya auditor junior tidak akan berani untuk menentang perintah atasannya dan tidak akan berani untuk tidak menuruti yang menjadi keinginan dari kliennya. Menentang perintah atasan berarti auditor junior akan siap berisiko untuk kehilangan pekerjaannya begitu pula jika tidak menuruti keinginan klien akan siap berisiko kehilangan klien, sehingga hal ini tentu saja menyimpang dari standar profesionalisme seorang auditor. Adanya tekanan untuk taat kepada perintah atasan maupun klien akan berdampak terhadap judgement yang akan keluarkan oleh

seorang auditor nantinya. Kurang tepatnya judgement yang diambil oleh seorang auditor diakibatkan karena tingginya tekanan yang dihadapi auditor tersebut (Idris, 2012).

Hasil penelitian ini konsisten dengan penelitian yang dilakukan Hartanto dalam Idris (2012) menunjukkan bahwa seorang auditor yang mendapatkan perintah tidak tepat dari atasan maupun kliennya (entitas yang diperiksa) akan cenderung untuk berperilaku menyimpang terhadap standar profesionalisme auditor. Penelitian ini juga didukung dengan hasil penelitian yang dilakukan oleh Tielman (2011) dan Praditaningrum (2012).

Pengaruh Kompleksitas Tugas terhadap

Audit Judgement

Berdasarkan hasil output yang disajikan dalam tabel 2 dapat ketahui bahwa untuk variabel kompleksitas tugas (X2) memiliki pengaruh yang negatif dan signifikan terhadap audit judgement. Ini dapat dilihat dari nilai koefisien regresinya (β1) adalah sebesar – 0,373 dan memiliki nilai signifikansinya 0,047 < 0,05. Pengaruh negatif menunjukkan adanya hubungan yang berlawanan arah antara kompleksitas tugas dengan audit judgement, semakin tinggi kompleksitas tugas akan menyebabkan semakin rendahnya audit judgement. Sehingga hipotesis kedua (H2) dalam penelitian ini yang menyatakan bahwa kompleksitas tugas berpengaruh terhadap audit judgement dapat diterima.

Menurut Sanusi dan Iskandar (2007) kompleksitas tugas diartikan sebagai tugas yang tidak terstruktur, membingungkan, dan sulit. Seperti yang dikatakan oleh Bonner dalam Wijaya (2012) bahwa yang menjadi alasan pentingnya untuk mempelajari suatu kompleksitas tugas dalam kasus lingkungan audit yaitu dikarenakan kompleksitas tugas ini dapat berdampak terhadap kinerja audit judgement, dan pemahaman mengenai kompleksitas tugas audit yang berbeda-beda antara satu dengan yang lainnya akan dapat membantu para manajer untuk membuat tugasnya menjadi lebih baik maupun pelatihan di dalam pengambilan sebuah keputusan. Dalam melaksanakan pekerjaan audit, rumitnya serta beragamnya suatu tugas yang dihadapi

auditor secara tidak langsung akan dapat memengaruhi judgement yang nantinya dikeluarkan oleh auditor tersebut. Hal ini dikarenakan semakin kompleknya suatu tugas yang dihadapi oleh seorang auditor, maka akan mengakibatkan semakin banyak pula keraguan (dilema) dan ketidakcermatan yang akan timbul dalam mengerjakan tugas auditnya sehingga hal ini akan dapat memicuterjadinya kesalahan dalam pembuatan judgement yang dilakukan oleh auditor itu sendiri.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Wijaya (2012) yang mengatakan bahwa bahwa kompleksitas tugas berpengaruh negatif terhadap audit judgement. Penilaian auditor ketika membuat audit judgement akan menjadi rendah apabila tugas yang diberikan kepadanya kurang jelas dan bahkan jika tugas tersebut terlalu sulit sehingga dapat membingungkan auditor tersebut. Hasil penelitian ini juga didukung dengan hasil penelitian yang dilakukan oleh Wijayatri (2010), Tielman (2011), serta Iskandar dan Sanusi dalam Wijaya (2012).

Pengaruh Self-efficacy terhadap Audit Judgement

Berdasarkan hasil output yang disajikan dalam tabel 2 dapat ketahui bahwa untuk variabel self-efficacy (X3) memiliki pengaruh positif dan signifikan terhadap audit judgement. Ini terlihat dari nilai koefisien regresinya (β3) sebesar + 0,442 dan memiliki nilai signifikansi sebesar 0,002 < 0,05. Hal ini menunjukkan adanya pengaruh yang searah antara self-efficacy dengan audit judgement. Sehingga hipotesis ketiga (H3) dalam penelitian ini yang menyatakan bahwa self-efficacy berpengaruh signifikan terhadap audit judgement dapat diterima. Self-efficacy dinyatakan sebagai kepercayaan seseorang bahwa dia dapat menjalankan sebuah tugas pada sebuah tingkat tertentu, yang mempengaruhi aktifitas pribadi terhadap pencapaian suatu tugas (Bandura dalam Wijaya, 2012). Semakin tinggi self-efficacy yang dimiliki seorang auditor maka akan semakin baik pula judgement yang dikeluarkan nantinya oleh auditor itu sendiri. Hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh

Iskandar dan Sanusi dalam Wijaya (2012) yang menyatakan bahwa self-efficacy berpengaruh positif terhadap audit judgement performance. Hasil penelitian ini juga didukung oleh hasil penelitian yang dilakukan Wijaya (2012) sendiri yang mengatakan bahwa self-efficacy berpengaruh positif audit judgement. Seorang individu dengan memiliki self-efficacy yang tinggi akan senantiasa lebih cenderung untuk mempertimbangkan, mengevaluasi, dan menggabungkan kemampuan yang diketahuinya sebelum pada akhirnya dia menentukan suatu pilihan. Kemampuan yang dimiliki oleh individu yang bersangkutan di dalam mempertimbangkan suatu pilihan, maka akan membuat individu tersebut yakin atas kemampuannya sendiri dalam mengambil sebuah keputusan.

Pengaruh Tekanan Ketaatan, Kompleksitas Tugas, dan Self-efficacy

Secara Simultan terhadap Audit Judgement

Untuk membuktikan apakah hipotesis keempat (H4) dalam penelitian ini yang menyatakan bahwa tekanan ketaatan, kompleksitas tugas, self-efficay berpengaruh secara silmutan terhadap audit judgement maka dapat dilihat pada tabel 4. Berdasarkan tabel 4 tersebut, diketahui bahwa nilai signifikansinya sebesar 0,000 lebih kecil dari 0,05 maka H4 dalam penelitian ini dapat diterima. Dapat disimpulkan bahwa baik variabel tekanan ketaatan (X1), komplesitas tugas (X2), dan self-efficacy (X3) secara bersama-sama berpengaruh signifikan terhadap audit judgement (Y).

SIMPULAN DAN SARAN SIMPULAN

Penelitian ini bertujuan untuk mengetahui adanya pengaruh tekanan ketaatan, komplesitas tugas, dan self-efficacy terhadap audit judgement. Berdasarkan hasil analisis data dan pembahasan yang telah dilakukan, maka kesimpulan yang dapat ambil adalah sebagai berikut: Tekanan ketaatan dan kompleksitas tugas berpengaruh secara negatif dan signifikan terhadap audit judgement, sedangkan self-efficacy

berpengaruh secara positif dan signifikan terhadap audit judgement. Secara bersama-sama (simultan) tekanan ketaatan, kompleksitas tugas, dan self-efficacy berpengaruh signifikan terhadap audit judgement.

SARAN

Adapun saran yang ingin diberikan peneliti kepada Kantor Akuntan Publik (KAP) khususnya di Wilayah Bali adalah agar memperhatikan faktor-faktor baik itu tekanan ketaatan, kompleksitas tugas maupun self-efficacy karena seperti yang diketahui dalam penelitian ini faktor tersebut mempunyai peran penting dalam pengambilan judgement audit. Ketepatan judgement yang dikeluarkan oleh seorang auditor tersebut akan berkaitan dengan kualitas hasil audit dan opini auditor terkait kewajaran laporan keuangan suatu entitas. Tentu saja secara tidak langsung akan dapat berpengaruh terhadap tepat atau tidaknya keputusan yang diambil oleh pihak luar perusahaan yang berkepentingan.

Mengingat keterbatasan dalam penelitian ini maka peneliti selanjutnya agar lebih memperhatikan waktu penyebaran kuesioner sehingga Kantor Akuntan Publik (KAP) tidak dalam situasi yang sibuk dan diharapkan untuk dapat memperluas wilayah penelitian serta dapat mengembangkan penelitian ini dengan menambah maupun mengganti variabel yang kemungkinan berpengaruh terhadap audit judgement.

DAFTAR PUSTAKA

Arens, Alvin., R.J. Randal, M.S. Beasley dan A. A. Jusuf. 2011. Jasa Audit dan Assurance Pendekatan Terpadu (Adaptasi Indonesia) Buku 1. Jakarta: Salemba Empat.

Ghozali, Imam. 2009. Aplikasi Analisis Multivariate Dengan Program SPSS. Edisi 4. Semarang: Badan Penerbit Universitas Diponegoro.

Idris, Seni Fitriani. 2012. Pengaruh Tekanan Ketaatan, Kompleksitas Tugas, Pengetahuan, dan Persepsi Etis terhadap Audit Judgment (Studi

Kasus Pada Perwakilan BPKP Provinsi DKI Jakarta). Skripsi. Semarang: Universitas Diponogoro. Jamilah, Siti, Zaenal Fanani, dan Grahita

Chandrarin. 2007. Pengaruh Gender, Tekanan Ketaatan, dan Kompleksitas Tugas terhadap Audit Judgment. Simposium Nasional Akuntansi X Unhas Makassar. Mulyadi. 2001. Auditing. Buku 1. Jakarta:

Salemba Empat.

Nadhiroh, Siti Asih. 2010. Pengaruh Kompleksitas Tugas, Orientasi tujian, dan Self- Efficacy Terhadap Kinerja Auditor dalam Pembuatan Audit Judgment (Studi Pada Kantor Akuntan Publik di Semarang). Skripsi. Semarang: Universitas Diponogoro.

Praditaningrum, Anugrah Suci. 2012. Analisis Faktor-Faktor Yang Berpengaruh Terhadap Audit Judgment (Studi Pada BPK RI Perwakilan Provinsi Jawa Tengah). Skripsi. Semarang: Universitas Diponogoro.

Sanusi, ZM, Iskandar, TM dan June M. L. Poon. 2007. Effect of Goal Orientation and Task Complexity on Audit Judgment Performance. Malaysian Accounting Review. pp. 123-139

Santoso, Singgih. 2004. Buku Latihan SPSS Statistik Parametrik. Jakarta: PT. Elex Media Komputindo.

Tielman, Elisabeth. 2011. Pengaruh Tekanan Ketaatan, Tekanan Anggaran Waktu, Kompleksitas Tugas, Pengetahuan Dan Pengalaman Auditor Terhadap Audit Judgment. Skripsi. Semarang: Universitas Diponogoro.

Wijayatri, Astri. 2010. Pengaruh Tekanan Ketaatan, Kompleksitas Tugas dan Keahlian Audit terhadap Audit

Judgment (Studi Empiris pada Kantor Akuntan Publik di Surabaya). Skripsi. Yogyakarta: Universitas Pembangunan Nasional.

Wijaya, Yoan. 2012. Pengaruh Pengetahuan, Self-efficacy, Orientasi Etika, Orientasi Tujuan, dan Kompleksitas Tugas terhadap Audit Judgment (Studi Empiris pada Kantor Akuntan Publik di Semarang). Skripsi. Semarang: Universitas Katolik Soegijapranata. Zulaikha. 2006. Pengaruh Interaksi Gender,

Kompleksitas Tugas, dan Pengalaman Auditor terhadap Audit Judgment. Simposium Nasional Akuntansi XI. Padang.