ANALISIS HUBUNGAN METODE PENETAPAN HARGA

TERHADAP VOLUME PENJUALAN PT. DJASULA

WANGI

SKRIPSI

Diajukan sebagai salah satu syarat untuk mendapatkan gelar Sarjana pada

Jurusan Manajemen Fakultas Ekonomi Jenjang Pendidikan Strata 1

Oleh :

Faisal Kraus - 0300464854

Jurusan Manajemen Fakultas Ekonomi

Universitas Bina Nusantara

Jakarta

2004

Universitas Bina Nusantara

Jurusan Manajemen – Fakultas Ekonomi

Persetujuan Skripsi

Yang bertanda tangan di bawah ini , menyatakan bahwa skripsi dengan judul

ANALISIS HUBUNGAN METODE PENETAPAN HARGA

TERHADAP VOLUME PENJUALAN PT. DJASULA WANGI

Disusun oleh : Faisal Kraus – 0300464854

telah disetujui dan diterima sebagai salah satu karya ilmiah mahasiswa yang bersangkutan pada Jurusan Manajemen - Fakultas Ekonomi Universitas Bina Nusantara

Jakarta, 7 Februari 2004 Mengetahui,

Ketua Jurusan Manajemen

Parulian Sihotang, Ph.D

Dosen Pembimbing

Budiman Notoatmodjo, Ir., DR Kode Dosen : D1601

Jurusan Manajemen Fakultas Ekonomi Skripsi Strata 1 - Semester Ganjil tahun 2003 / 2004

ANALISIS HUBUNGAN METODE PENETAPAN HARGA

TERHADAP VOLUME PENJUALAN PT. DJASULA WANGI

Faisal Kraus – 0300464854

Abstrak

PT. Djasula Wangi adalah perusahaan yang bergerak dalam bidang ekspor minyak atsiri. Tujuan penulisan skripsi ini adalah untuk menganalisis metode penetapan harga yang diterapkan oleh perusahaan yaitu metode markup pricing pada keempat produknya, sehingga dapat diperoleh suatu hasil berupa gambaran dari markup pricing yang telah diterapkan oleh perusahaan. Kemudian dari harga jual tersebut dapat diukur sampai sejauh mana hubungannya terhadap total volume penjualan perusahaan.

Penelitian dilakukan terhadap 4 jenis produk, yaitu: Patchoully oil, Cananga oil, Clove Leaf oil dan Citronella oil. Data yang digunakan adalah Harga pokok tiap jenis produk, harga jual tiap jenis produk serta volume penjualan tiap jenis produk periode Januari 2001 sampai dengan Oktober 2003. Teknik analisis data yang digunakan adalah markup atas harga, markup atas biaya, mean, median, modu, maximum, minimum, analisis korelasi berganda, koefisien determinasi berganda dan regresi berganda.

Dari hasil penelitian diperoleh suatu gambaran tentang metode penetapan harga perusahaan dan pengaruhnya terhadap total volume penjualan. Sehingga dapat ditarik suatu simpulan bahwa besarnya persentase nilai markup yang diterapkan perusahaan bersifat tidak tetap tergantung pada kondisi pasar pada saat transaksi sedang diadakan dan diantara nilai-nilai persentase markup tersebut didapat suatu persentase nilai markup yang diperkirakan tepat sehingga dapat meningkatkan volume penjualan. Pada hasil penelitian juga menunjukkan bahwa adanya hubungan antara produk Patchoully oil terhadap total volume penjualan. Disarankan PT. Djasula Wangi lebih memperhatikan kondisi pasar pada saat terjadinya transaksi jual-beli dan nilai-nilai persentase markup yang disarankan oleh penulis juga harus diimbangi dengan kondisi pasar pada saat transaksi diadakan. Perusahaan sebaiknya juga menurunkan harga jual Patchoully oil guna memaksimalkan total volume penjualan perusahaan.

Kata Kunci

Puji syukur kepada Tuhan YME, atas rahmat dan karuniaNya sehingga penulis mampu menyelasaikan skripsi ini.

Penulis menyadari dalam penyusunan skripsi ini masih terdapat kekurangan-kekurangan dalam segala segi. Oleh karena itu penulis menerima dengan terbuka atas kritik dan saran yang bersifat membangun untuk menyempurnakan skripsi ini.

Sejak awal penyusunan skripsi ini penulis telah banyak mendapat dukungan, nasehat serta petunjuk dari berbagai pihak, maka pada kesempatan ini dengan segenap kerendahaan hati, penulis ingin menyampaikan ucapan terima kasih yang tak terhingga kepada pihak-pihak yang terkait, yaitu :

- Ibu Dr. Widia Soerjaningsih, Rektor Universitas Bina Nusantara

- Bapak Bahtiar S. Abbas, Ph.D., Dekan Fakultas Ekonomi Universitas Bina Nusantara - Bapak Parulian Sihotang, Ak, M.Acc, Ph.D., Ketua Jurusan Manajemen Universitas

Bina Nusantara

- Bapak Budiman Notoatmodjo, Ir., DR., selaku dosen pembimbing yang telah meluangkan waktu dan pikirannya untuk pengarahan, petunjuk, bimbingan dan dorongan selama penyusunan skripsi. Juga atas kesabaran, pengertian, perhatian, dan kasih sayang yang beliau berikan terhadap penulis selama penyusunan skripsi ini - Ibu Febriani Narpati, selaku Direktur Utama PT. Djasula Wangi yang telah

meluangkan waktunya dan memberikan kesempatan bagi penulis untuk melakukan penelitian di perusahaan yang beliau kelola.

- Orang tua kami yang telah memberikan kehidupan dan kasih sayangnya dari saat penulis lahir hingga saat ini, serta dukungannya baik moril dan materiil selama penulis menuntut ilmu dan menyelesaikan skripsi ini.

- Saudara Christofel Abraham Syauta, dari Sekolah Tinggi Ilmu Komputer London School Public Relation yang telah banyak membantu penulis dalam penusunan kalimat selama penyusunan skripsi.

- Saudara Hengky Siringo-ringo, dari Universitas Bina Nusantara yang telah banyak membantu dan mendukung penulis selama penyusunan skripsi.

- Saudara Yusfebri Mianta, dari Universitas Gunadharma yang telah banyak mengajari penulis dalam masalah pengetikan komputer.

- Seluruh rekan-rekan di Fakultas Ekonomi angkatan 1999, yang selalu terus mendukung penulis.

Semoga segala bantuan dan dukungan yang telah diberikan kepada penulis akan mendapatkan limpahan ridho dari Tuhan YME. Akhir kata, penulis berharap semoga skripsi ini dapat memberikan manfaat bagi pembaca, mahasiswa ilmu Fakultas Ekonomi Universitas Bina Nusantara serta bagi kalangan akademik lainya. Amin.

Jakarta, 10 Januari 2004 Penyusun,

Halaman Judul i

Halaman Pengesahan ii

ABSTRAK iii

KATA PENGANTAR iv-v

DAFTAR ISI vi-vii

DAFTAR TABEL viii

DAFTAR GAMBAR DAFTAR LAMPIRAN ix x Bab 1 . PENDAHULUAN 1.1 Latar Belakang 1 1.2 Identifikasi Masalah 3

1.3 Tujuan dan Manfaat 3

1.4 Sistematika Penulisan 4

Bab 2. LANDASAN TEORI

2.1 Pasar 5

2.2 Pemasaran 5

2.3 Bauran Pemasaran 2.3.1 Produk (Product) 2.3.2 Harga (Price)

2.3.3 Tempat (Place) atau Distribusi (Distribution) 2.3.4 Promosi (Promotion)

2.4 Harga

2.4.1 Prosedur Penetapan Harga 2.4.2 Metode Penetapan Harga 2.4.3 Tujuan Penetapan Harga 2.4.4 Peranan Penetapan Harga

2.4.5 Faktor-Faktor yang Mempengaruhi Penetapan Harga 2.5 Kondisi Bisnis Perusahaan

2.6 Kerangka Pemikiran Teoritis 2.7 Metode Penelitian

2.7.1 Jenis dan Metode Penelitian 2.7.2 Teknik Pengumpulan Data

7 7 7 8 8 9 9 12 17 19 20 23 24 25 25 25

2.7.4.1 Analisis Perhitungan Harga Jual

2.7.4.2 Analisis Pengaruh Harga Terhadap Volume Penjualan

27 27 Bab 3. GAMBARAN UMUM PERUSAHAAN

3.1 Perkembangan Perusahaan 34

3.2 Kondisi Bisnis Perusahaan 36

3.3 Struktur Organisasi dan Uraian Pekerjaan 37

Bab 4. HASIL dan ANALISIS PENELITIAN

4.1 Tujuan dan Metode Penetapan Harga Jual PT. Djasula Wangi 41

4.2 Analisis Penetapan Harga Jual 41

4.2.1 Analisis Penetapan Harga Jual Produk Patchoully oil 4.2.2 Analisis Penetapan Harga Jual Produk Cananga oil 4.2.3 Analisis Penetapan Harga Jual Produk Clove Leaf oil 4.2.4 Analisis Penetapan Harga Jual Produk Citronella oil 4.3 Pengembangan Harga Jual dan Volume Penjualan 4.3.1 Analisis Data 4.4 Hasil Penelitian 43 47 51 55 59 60 66 Bab 5. SIMPULAN DAN SARAN

5.1 Simpulan 70

5.2 Saran 72

Daftar Pustaka 74

Lampiran

Tabel 2.1 Tabel 2.2 Tabel 4.1 Tabel 4.2 Tabel 4.3 Tabel 4.4 Tabel 4.5 Tabel 4.6 Tabel 4.7 Definisi Operasional Instrumen Pengukuran

Lembar Perhitungan Markup Atas Harga & Markup Atas Biaya Pada Produk Patchoully oil

Lembar Perhitungan Markup Atas Harga & Markup Atas Biaya Pada Produk Cananga oil

Lembar Perhitungan Markup Atas Harga & Markup Atas Biaya Pada Produk Clove Leaf oil

Lembar Perhitungan Markup Atas Harga & Markup Atas Biaya Pada Produk Citronella oil

Lembar Kerja Analisis Data Hasil Multiple Reggresion Hasil Markup Pricing

26 26 43 47 51 55 60 62 66

Gambar 2.1 Gambar 2.2 Gambar 2.3 Gambar 2.4 Gambar 2.5 Gambar 2.6 Gambar 2.7 Gambar 2.8 Gambar 3.1 Gambar 3.2 Gambar 4.1 Gambar 4.2

Empat P Bauran Pemasaran

Menentukan Kebijakan Penetapan Harga Prestige Pricing

Price Lining

Kondisi Bisnis Perusahaan Kerangka Pemikiran Signifikansi Uji F Signifikansi Uji t

Kondisi Bisnis PT. Djasula Wangi Struktur Organisasi Perusahaan

Uji t Variabel: Konstanta, X1, X2, X3 dan X4

Uji Signifikansi F 9 12 15 15 23 24 31 33 37 38 64 65

Lampiran 1 Lampiran 2 Lampiran 3 Lampiran 4 Lampiran 5 Lampiran 6 Lampiran 7 Lampiran 8 Lampiran 9 Lampiran 10 Lampiran 11 Lampiran 12 Lampiran 13 Lampiran 14

Data Harga Pokok & Harga Jual Produk Patchoully Oil Hasil Analisis Markup Atas Harga Pada Produk Patchoully Oil Hasil Analisis Markup Atas Biaya Pada Produk Patchoully Oil Data Harga Pokok & Harga Jual Produk Cananga Oil Hasil Analisis Markup Atas Harga Pada Produk Cananga Oil Hasil Analisis Markup Atas Biaya Pada Produk Cananga Oil Data Harga Pokok & Harga Jual Produk Clove Leaf Oil Hasil Analisis Markup Atas Harga Pada Produk Clove Leaf Oil Hasil Analisis Markup Atas Biaya Pada Produk Clove Leaf Oil Data Harga Pokok & Harga Jual Produk Citronella Oil Hasil Analisis Markup Atas Harga Pada Produk Citronella Oil Hasil Analisis Markup Atas Biaya Pada Produk Citronella Oil Data Harga Jual Tiap Produk dan Total Volume Penjualan Tabel Regresi Berganda

L1 L3 L4 L5 L7 L8 L9 L11 L12 L13 L15 L16 L17 L19

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Perekonomian suatu negara dapat dikatakan mengalami perkembangan jika terdapat usaha pembangunan, baik itu membangun negara secara riil maupun membangun masyarakat di negara tersebut. Indonesia merupakan salah satu dari negara berkembang di wilayah Asia Tenggara, meskipun sedang mengalami krisis multidimensi dan sedang berusaha untuk mengatasinya. Walaupun begitu pemerintah tetap berusaha untuk membuka kesempatan kepada rakyatnya untuk melakukan pembangunan demi meningkatkan kemajuan bangsa ini. Peningkatan perekonomian di negara Indonesia sudah banyak dilakukan oleh pihak pemerintah maupun swasta, salah satunya adalah perusahaan PT. Djasula Wangi yang bergerak di bidang ekspor.

PT. Djasula Wangi merupakan perusahaan yang memproduksi dan mengekspor minyak atsiri dari Indonesia. Perusahaan ini telah mendapat reputasi yang baik di pasar internasional dan telah mengekspor ke berbagai negara di dunia, seperti: Amerika, Inggris, India, Belanda, Hongkong, Perancis, dan Spanyol. PT. Djasula Wangi memiliki 4 produk, yaitu: Patchoully oil (minyak nilam), Cananga oil (minyak kenanga), Clove Leaf oil (minyak daun cengkeh) dan Citronella oil (minyak serai). Akan tetapi volume penjualan PT. Djasula Wangi beberapa tahun belakangan ini menurun, sehingga menyebabkan penulis untuk menganalisis metode penetapan harga yang diterapkan oleh perusahaan yaitu metode markup pricing. Dan penulis juga bermaksud untuk mengukur pengaruh dan hubungan harga jual dari setiap produk tersebut terhadap volume penjualan PT. Djasula Wangi. Oleh sebab itu penulis tertarik untuk mengambil topik ini karena selain sesuai dengan peminatan yang diambil penulis dalam jurusan manajemen, penulis dapat lebih mengetahui informasi tentang metode penetapan harga.

Seperti yang kita ketahui harga merupakan satu–satunya elemen bauran pemasaran paling fleksibel, oleh sebab itu penetapan harga merupakan masalah nomor satu yang paling banyak dihadapi oleh perusahaan. Perusahaan dalam menangani penetapan harganya dengan berbagai cara, salah satu yang paling banyak dipakai adalah dengan menambahkan persentase tertentu dari biaya pada semua barang dalam kelas produk.

Untuk mendapatkan data primer maupun data sekunder yang berkaitan dengan penelitian, penulis mencarinya dengan cara membaca buku–buku referensi yang aktual dan melakukan penelitian di lapangan maupun di perusahaan. Dalam melakukan penelitian di lapangan, penulis mendatangi dan memberikan beberapa pertanyaan kepada pihak–pihak yang terkait untuk mendapatkan data–data yang jelas dan akurat. Selain itu penulis juga melakukan pengamatan langsung terhadap kondisi perusahaan secara menyeluruh.

Metode penetapan harga yang tepat dapat meningkatkan volume penjualan. Harga bukanlah satu-sartunya faktor yang mempengaruhi penjualan tetapi merupakan salah satu faktor yang penting. Oleh sebab itu metode penetapan harga yang tepat sangatlah diperlukan.

Maka sehubungan dengan pentingnya metode penetapan harga dengan volume penjualan PT. Djasula Wangi, maka penulis akan mempelajari dan membahas masalah tersebut dengan skripsi yang berjudul “ Analisis Hubungan Metode Penetapan Harga Terhadap Volume Penjualan PT. Djasula Wangi“.

1.2 Identifikasi Masalah

Jadi berdasarkan indikasi-indikasi yang dijabarkan dalam latar belakang di atas, maka perumusan masalahnya adalah sebagai berikut:

1. Bagaimana PT. Djasula Wangi menetapkan metode penetapan harga pada keempat produknya?

2. Bagaimana hubungan harga yang telah ditetapkan oleh perusahaan pada produk Patchoully oil (minyak nilam), Cananga oil (minyak kenanga), Clove Leaf oil (minyak daun cengkeh) dan Citronella oil (minyak serai) terhadap total volume penjualan PT. Djasula Wangi?

1.3 Tujuan dan Manfaat

Berdasarkan masalah yang telah dirumuskan diatas maka tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk menganalisis metode penetapan harga yang ditetapkan oleh pihak manajemen PT. Djasula Wangi.

2. Untuk mengetahui besarnya persentase harga markup yang diperkirakan tepat pada setiap produknya.

3. Untuk mengukur sampai sejauh mana pengaruh dan hubungan dari keempat produk PT. Djasula Wangi dapat meningkatkan volume penjualannya.

Manfaat dari penelitian yang penulis lakukan adalah sebagai berikut:

1. Memberikan pemahaman yang berharga mengenai dunia pemasaran sebagai bekal mempersiapan diri dalam memasuki dunia kerja.

2. Sebagai salah satu sumber acuan para pengambil keputusan di PT. Djasula Wangi dalam menentukan strategi pemasaran yang tepat di masa yang akan datang.

1.4 Sistematika Penulisan

BAB 1 PENDAHULUAN

Di dalam bab ini menjelaskan latar belakang, identifikasi masalah, tujuan dan manfaat penelitian serta sistematika penulisan.

BAB 2 LANDASAN TEORI

Bab ini menguraikan landasan teori yang digunakan sebagai dasar untuk membahas permasalahan dalam skripsi ini yaitu : Pengertian pasar, pemasaran, bauran pemasaran, pengertian harga, tujuan penetapan harga dan metode penetapan harga yang digunakan dalam kegiatan pemasaran. Sehingga menyimpulkan sesuatu dalam bentuk kerangka pemikiran.

BAB 3 GAMBARAN UMUM PERUSAHAAN

Di dalam bab ini menjelaskan tentang sejarah singkat perusahaan, struktur organisasi dan bidang usaha perusahaan serta kegiatan perusahaan.

BAB 4 HASIL DAN ANALISIS PENELITIAN

Bab ini menyajikan hasil pengolahan data, interpretasi, pembahasan masalah serta rangkuman keseluruhan ke arah perumusan masalah. Alat analisis yang digunakan untuk menganalisis metode penetapan harga adalah markup atas harga, markup atas biaya, mean, median, modu, maximum dan minimum sedangkan untuk mengukur pengaruh dan hubungan antar variabel digunakan analisis regresi dan korelasi berganda.

BAB 5 KESIMPULAN DAN SARAN

Bab ini menguraikan kesimpulan dari pembahasan masalah, kemudian ditampilkan beberapa saran yang mungkin dapat digunakan oleh PT. Djasula Wangi.

BAB 2

LANDASAN TEORI

2.1 PasarPada umumnya pasar dipandang sebagai interaksi antara konsumen & produsen. Dari proses interaksi ini maka timbullah hubungan antara permintaan & penawaran serta harga pasar yang berlaku. Dengan adanya pasar, perusahaan dapat memasarkan produk yang dihasilkan.

Berdasarkan pendapat Kotler (2000, p12) pasar terdiri dari semua pelanggan potensial yang memiliki kebutuhan atau keinginan tertentu yang sama, yang mungkin bersedia dan mampu melaksanakan pertukaran untuk memuaskan kebutuhan dan keinginan itu. Sedangkan menurut pendapat Tjiptono (2001, p59) pasar merupakan tempat pertemuan antara penjual dan pembeli, di mana barang atau jasa yang ditawarkan untuk dijual dan terjadilah perpindahan kepemilikan.

2.2 Pemasaran

Pemasaran merupakan salah satu dari keseluruhan kegiatan pokok yang dilakukan oleh sebuah perusahaan dalam usahanya mengembangkan dan mempertahankan kelangsungan hidup perusahaannya. Suatu perusahaan yang menghasilkan produk dan jasa tersebut. Keberhasilan dalam bidang pemasaran akan memudahkan proses pencapaian tujuan yang telah ditentukan dalam suatu perusahaan.

Menurut pendapat Kotler (2000, p8) pemasaran adalah suatu proses sosial dan manajerial yang didalamnya individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan dan mempertukarkan produk yang bernilai dengan pihak lain. Sedangkan menurut pendapat Gitosudarmo (1999, p1) pemasaran dapat diartikan sebagai suatu kegiatan yang mengusahakan agar produk yang dipasarkannya itu dapat diterima dan disenangi oleh pasar.

Melihat definisi di atas dapat diartikan pemasaran merupakan kegiatan yang dilakukan untuk membuat produk yang diciptakan dan dipasarkan dapat diterima dan mampu memenuhi kebutuhan serta keinginan para konsumen. Berdasarkan pendapat Kotler (2000,pp8-12), konsep inti dari pemasaran ialah:

a. Kebutuhan.

Kebutuhan adalah suatu keadaan yang dirasakan ingin diperoleh atau suatu keadaan di mana dirasakan kehilangan dan kebutuhkan ini telah ada di dalam setiap manusia.

b. Keinginan.

Keinginan adalah hasrat akan pemuas kebutuhan yang spesifik. Keinginan ini berkaitan erat dengan permintaan seseorang di dalam mengkonsumsi barang dan jasa.

c. Permintaan.

Permintaan adalah keinginan terhadap suatu produk baik berupa barang maupun jasa yang didukung oleh kemampuan dan kesediaan untuk membelinya.

d. Produk.

Orang memuaskan kebutuhan dan keinginan mereka dengan produk. Produk adalah segala sesuatu yang dapat ditawarkan untuk memuaskan suatu kebutuhan dan keinginan.

e. Pertukaran.

Pertukaran adalah tindakan memperoleh barang yang dikehendaki dari sesorang dengan menawarkan sesuatu sebagai imbalan.

f. Transaksi.

Transaksi adalah suatu pertukaran atau suatu perdagangan nilai-nilai antar dua pihak atau lebih serta menjadi tolak ukur dari pertukaran dan pemasaran.

g. Pasar.

Pasar terdiri dari semua pelanggan potensial yang memiliki kebutuhan atau keinginan tertentu yang sama, yang mungkin bersedia dan mampu melaksanakan pertukaran untuk memuaskan kebutuhan dan keinginan itu.

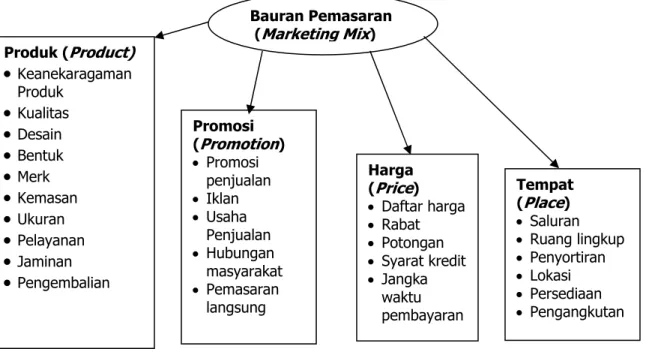

2.3 Bauran Pemasaran

Berdasarkan pendapat Kotler (2000, p82) bauran pemasaran adalah seperangkat alat pemasaran yang digunakan perusahaan untuk mencapai tujuan pemasarannya dalam pasar sasaran. Ada 4 macam tindakan yang akan dilakukan di dalam pemasaran. Perpaduan antara 4 macam tindakan atau variabel tersebut dinamakan bauran pemasaran atau marketing mix. Jadi dapat dikatakan inti dari bauran pemasaran adalah :

2.3.1 Produk (Product)

Menurut pendapat Kotler (2000, p9) produk adalah segala sesuatu yang dapat ditawarkan ke suatu pasar untuk memenuhi keinginan atau kebutuhan. Produk-produk yang dipasarkan meliputi barang fisik, jasa, orang, tempat, organisasi dan gagasan.

Menurut pendapat Tjiptono (2001, p95) produk merupakan segala sesuatu yang ditawarkan produsen untuk diperhatikan, diminta, dicari, digunakan atau dikonsumsi pasar sebagai pemenuhan kebutuhan atau keinginan pasar yang bersangkutan.

2.3.2 Harga (Price)

Harga menurut pendapat Kotler (2000, p82) adalah jumlah uang yang pelanggan bayarkan untuk produk tertentu. Umumnya harga ditetapkan oleh pembeli dan penjual yang saling bernegosiasi, penjual akan meminta harga lebih tinggi dari pada yang mereka harap akan mereka terima dan pembeli akan menawar kurang dari pada yang mereka harap akan mereka bayarkan. Melalui tawar-menawar, mereka akhirnya akan sampai pada harga yang dapat diterima. Harga akan dkembangkan secara mendetail oleh penulis dalam landasan teori ini.

2.3.3 Tempat (Place) atau distribusi (Distribution)

Menurut pendapat Kotler (2000, p82) tempat adalah termasuk berbagai kegiatan yang dilakukan perusahaan untuk membuat produk dapat diperoleh dan tersedia bagi pelanggan sasaran. Perusahaan harus mengindentifikasi, merekrut dan menghubungkan berbagai penyedia fasilitas pemasaran untuk menyediakan produk dan pelayanannya secara efisien kepada pasar. Menurut Gitosudarmo (1999, p253) distribusi adalah kegiatan yang harus dilakukan oleh pengusaha untuk menyalurkan, mengirimkan serta menyampaikan barang yang dipasarkannya itu kepada konsumen.

2.3.4 Promosi (Promotion)

Agar produk dan jasa yang dihasilkan dapat dikenal oleh konsumen maka perlu upaya untuk mengkomunikasikan dan memperkenalkan produk tersebut. Oleh karena itu pemasaran perlu melakukan kegiatan promosi. Menurut pendapat Kotler (2000, p82) promosi adalah semua kegiatan yang dilakukan perusahaan untuk mengkomunikasikan dan mempromosikan produknya kepada pasar sasaran. Jadi perusahaan harus mempekerjakan, melatih dan memotivasi tenaga penjualnya. Sedangkan menurut pendapat Lamb, Hair, Mc Daniel (2001, p145) promosi adalah komunikasi dari para pemasar yang menginformasikan, membujuk dan mengingatkan para calon pembeli suatu produk dalam rangka mempengaruhi pendapat mereka dan memperoleh suatu tanggapan.

Adapun skema bauran pemasaran dapat digambarkan sebagai berikut:

Gambar 2.1 Empat P Bauran Pemasaran Sumber: Kotler (2000, p82)

2.4 Harga

Harga berdasarkan pendapat Tjiptono (2001, p151) adalah satuan moneter atau ukuran lainnya (termasuk barang atau jasa lainnya) yang ditukarkan agar memperoleh hak kepemilikan/penggunaan suatu barang atau jasa.

Harga menurut Kotler dan Armstrong (1997, p340) adalah jumlah uang yang ditagihkan untuk suatu produk/jasa. Sedangkan menurut pendapat Lamb, Hair dan Mc Daniel (2001 p268) harga merupakan sesuatu yang diserahkan dalam pertukaran untuk mendapatkan suatu barang maupun jasa.

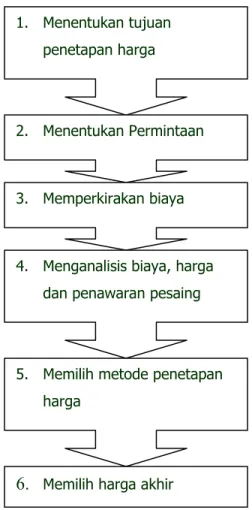

2.4.1 Prosedur Penetapan Harga

Berdasarkan pendapat Kotler (2000,pp523-524) perusahaan harus mempertimbangkan banyak faktor dalam menetapkan kebijakan harganya. Adapun prosedur enam langkah untuk menetapkan harga : Bauran Pemasaran (Marketing Mix) Produk (Product)

•

Keanekaragaman Produk•

Kualitas•

Desain•

Bentuk•

Merk•

Kemasan•

Ukuran•

Pelayanan•

Jaminan•

Pengembalian Harga (Price) • Daftar harga • Rabat • Potongan • Syarat kredit • Jangka waktu pembayaran Promosi (Promotion) • Promosi penjualan • Iklan • Usaha Penjualan • Hubungan masyarakat • Pemasaran langsung Tempat (Place) • Saluran • Ruang lingkup • Penyortiran • Lokasi • Persediaan • Pengangkutan1. Memilih tujuan penetapan harga

Pertama-tama perusahaan harus memutuskan apa yang ingin dicapai dengan penawaran produk tertentu. Jika perusahaan telah memilih pasar sasaran dan penentuan posisi pasarnya dengan cermat, maka strategi bauran pemasarannya termasuk harga akan cukup jelas.

2. Menentukan permintaan

Tiap harga yang dikenakan perusahaan akan menghasilkan tingkat permintaan yang berbeda-beda dan karena itu akan memberikan pengaruh yang berbeda pula pada tujuan pemasarannya.

3. Memperkirakan biaya

Permintaan menentukan batas harga tertinggi yang dapat dikenakan perusahaan atas produknya dan biaya perusahaan menentukan batas terendahnya. Perusahaan ingin menetapkan harga yang dapat menutup biaya produksi, distribusi dan penjualan produknya, termasuk pengembalian yang memadai atas usaha dan resikonya.

4. Menganalisis biaya, harga dan penawaran pesaing

Dalam rentang harga yang mungkin, yaitu di antara biaya dan permintaan pasar, biaya pesaing, harga pesaing dan kemungkinan reaksi harga membantu perusahaan menetapkan harga yang akan dikenakan. Perusahaan perlu mengukur biayanya dengan biaya pesaing untuk mengetahui apakah biaya produksinya lebih tinggi atau lebih rendah. Perusahaan juga perlu mengetahui harga dan kualitas penawaran pesaing. Perusahaan dapat mengirimkan pembelanja & pembanding untuk mengetahui harga pesaing dan nilai penawarannya. Perusahaan juga dapat memperoleh daftar harga pesaing, membeli peralatan pesaing kemudian membongkarnya serta menanyai pembeli bagaimana mereka menilai harga dan kualitas penawaran pesaing.

5. Memilih metode penetapan harga

Perusahaan memecahkan masalah penetapkan harga ini dengan memilih suatu metode penetapan harga yang menyertakan satu atau beberapa unsur dari ketiga pertimbangan

ini. Metode penetapan harga akan menghasilkan suatu harga tertentu. Berikut metode-metode penetapan harga, yaitu: penetapan harga markup (markup pricing), penetapan harga berdasarkan sasaran pembelian (target–return pricing), penetapan harga berdasarkan nilai yang dipersepsikan (perseived-value pricing), penetapan harga nilai (value pricing), penetapan harga sesuai harga yang berlaku (going-rate pricing) dan penetapan harga penutup (sealed-bid pricing).

6. Memilih harga akhir

Metode-metode penetapan harga mempersempit rentang harga yang dipilih perusahaan untuk menentukan harga akhir. Dalam memilih harga akhir, perusahaan harus mempertimbangan sebagai faktor tambahan, termasuk penetapan harga psikologis, pengaruh elemen bauran pemasaran lain terhadap harga, kebijakan penetapan harga perusahaan dan dampak dari harga terhadap pihak-pihak lain.

Adapun skema prosedur penetapan harga dapat digambarkan sebagai berikut:

Gambar 2.2 Menentukan Kebijakan Penetapan Harga Sumber: Kotler (2000, p523)

2.4.2 Metode Penetapan Harga

Terdapat beberapa metode penetapan harga yang akan dijabarkan oleh penulis, yaitu: 1. Metode penetapan harga berbasis biaya, yang terdiri dari:

a. Markup pricing

Berdasarkan pendapat Kismono (2001, p351) perusahaan menggunakan markup pricing dengan cara menjumlah seluruh biaya yang diperlukan dalam memproduksi produk, kemudian menentukan persentase markup untuk menutup biaya & memperoleh keuntungan yang diharapkan.

1. Menentukan tujuan penetapan harga

2. Menentukan Permintaan

3. Memperkirakan biaya

4. Menganalisis biaya, harga dan penawaran pesaing

5. Memilih metode penetapan harga

Penetapan harga markup menurut Pappas dan Hirschey (1995,pp214-215) terbagi atas 2 macam, antara lain:

- Markup atas harga

Yaitu selisih antara harga dan biaya, yang diukur secara relatif terhadap harga, yang biasanya diekspresikan dalam persentase. Sesuai dengan rumus:

- Markup atas biaya

Yaitu selisih antara harga dan biaya, yang diukur secara relatif terhadap biaya, yang biasanya diukur dalam bentuk persentase. Sesuai dengan rumus:

b. Metode penentuan harga jual normal (Cost plus pricing)

Cost plus pricing (Mulyadi 1997, pp350-351) adalah penentuan harga jual dengan cara menambahkan laba yang diharapkan di atas biaya penuh untuk masa yang akan datang untuk memproduksi & memasarkan produk.

Dalam keadaan normal, manajer sebagai penentu harga jual memerlukan informasi biaya penuh masa yang akan datang sebagai dasar penentu harga jual produk atau jasa. Metode penentuan harga jual normal seringkali disebut dengan istilah cost plus pricing, karena harga jual ditentukan dengan menambah biaya masa yang akan datang dengan suatu persentase markup atau tambahan diatas jumlah biaya yang dihitung dengan formula tertentu.

Markup atas biaya = Harga jual – Total biaya Total biaya Markup atas harga = Harga jual – Total biaya

c. Analisis pulang pokok (Break Even Point)

Break Even Point (Kismono 2001, p352) adalah suatu metode untuk menentukan jumlah barang yang harus dijual dengan harga tertentu untuk menutupi biaya investasi dan memperoleh keuntungan. Dalam pendekatan ini, perusahaan dapat menilai berbagai tingkat keuntungan dengan mencoba beberapa alternatif harga.

2. Metode penetapan harga berbasis permintaan menurut pendapat Tjiptono (2001,pp157-160) yang terdiri dari:

a. Skimming Pricing

Strategi ini ditetapkan dengan jalan menetapkan harga tinggi bagi suatu produk baru atau inovatif selama tahap perkenalan, kemudian menurunkan harga tersebut pada saat persaingan mulai ketat.

b. Penetration Pricing

Dalam strategi ini perusahaan berusaha memperkenalkan suatu produk baru dengan harga rendah dengan harapan akan dapat memperoleh volume penjualan yang besar dalam waktu relatif singkat.

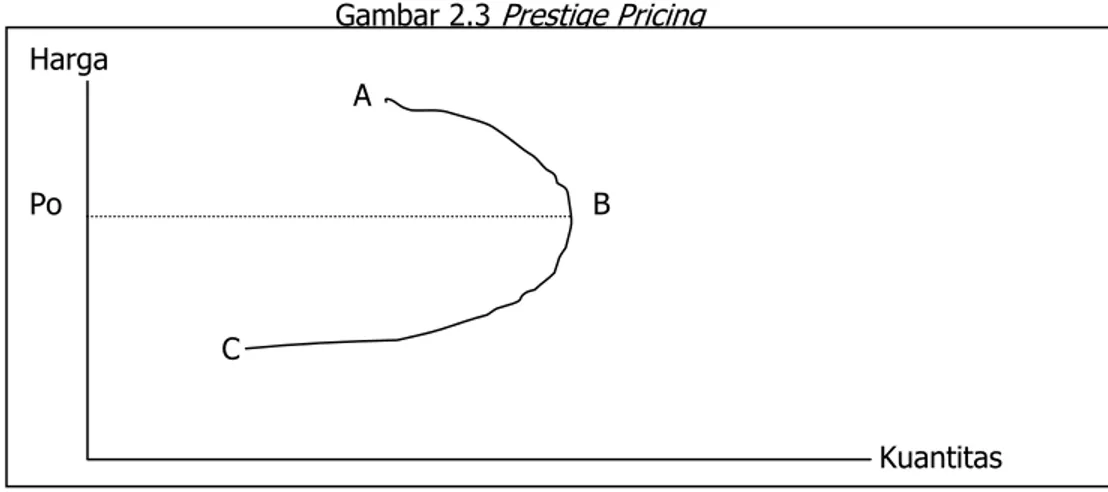

c. Prestige Pricing

Strategi yang menetapkan harga dapat digunakan oleh pelanggan sebagai ukuran kualitas suatu barang atau jasa. Dengan demikian bila harga diturunkan sampai tingkat tertentu, maka permintaan terhadap barang atau jasa tersebut akan turun. Pada gambar 2.3 menunjukkan bahwa dari titik A ke B, konsumen menganggap penurunan harga sebagai efek dari tawar-menawar, karena itu mereka membeli dalam jumlah yang lebih banyak. Akan tetapi dari titik B ke C, mereka meragukan kualitas dan prestige dari suatu

Break Event Point = Total Fixed Cost

barang atau jasa yang bersangkutan, sehingga mereka akan mengurangi pembeliannya.

Gambar 2.3 Prestige Pricing

Sumber: Tjiptono (2001, p159) d. Price Lining

Price Lining digunakan apabila perusahaan menjual produk lebih dari satu jenis. Harga untuk lini produk tersebut bisa bervariasi dan ditetapkan pada tingkat harga tertentu yang berbeda, misalnya harga suatu produk ditetapkan pada tingkat harga Rp 50.000; Rp 79.000 dan Rp 99.000. Pada gambar 2.4 menunjukan bahwa permintaan bersifat elastis pada masing-masing tingkat harga, tetapi inelastis di antara berbagai tingkat harga tersebut.

Gambar 2.4 Price Lining

Sumber: Tjiptono (2001, p159) Harga A Po B C Kuantitas Harga P1 P2 p3 Kuantitas

e. Odd-Even Pricing

Strategi yang menetapkan harga yang besarnya mendekati jumlah genap tertentu, misalnya: di supermarket sering dijumpai harga suatu produk sebesar Rp 1.595 dan Rp 9.975.

f. Demand-Backward Pricing

Suatu strategi penetapan harga berdasarkan suatu target harga tertentu, kemudian perusahaan menyesuaikan kualitas komponen-komponen produknya, seperti: produk shopping goods.

g. Bundle Pricing

Merupakan strategi pemasaran dua atau lebih produk dalam satu harga paket. Misalnya: travel agency menawarkan paket liburan mencangkup transportasi, akomodasi dan konsumsi.

3. Metode penetapan harga berbasis persaingan berdasarkan pendapat Tjiptono (2001,pp164-166) yang terdiri dari:

a. Customary Pricing

Metode ini digunakan untuk produk-produk yang harganya ditentukan oleh faktor-faktor seperti tradisi, saluran distribusi yang terstandarisasi atau faktor persaingan. Contoh: produk bahan pangan.

b. Above, At, or Below Market Pricing

Above market pricing dilaksanakan dengan jalan menetapkan harga yang lebih tinggi daripada harga pasar. Metode ini sering digunakan oleh perusahaan yang sudah memiliki reputasi, seperti: perusahaan jam tangan rolex. Dalam at market pricing, harga ditetapkan sebesar harga pasar, yang sering kali dikaitkan dengan harga pesaing, seperti: produsen kemeja arrow. Sedangkan below market pricing menetapkan harganya di bawah harga pasar dan banyak diterapjan oleh produsen produk-produk generik dan pengecer yang menjual produk dengan private brand, seperti: hero

supermarket mengecerkan produk gula, beras dan makanan kecil dengan harga yang lebih murah dari produk pesaing nasional.

c. Loss Leader pricing

Strategi dimana perusahaan menjual harga suatu produk di bawah biayanya, dengan tujuan bukan untuk meningkatkan penjualan tetapi untuk menarik konsumen.

2.4.3 Tujuan Penetapan Harga

Pada dasarnya terdapat 5 jenis tujuan penetapan harga. Berdasarkan pendapat Tjiptono (2001,pp152-153) 5 jenis tujuan penetapan harga tersebut ialah:

1. Tujuan Berorientasi pada Laba

Asumsi teori ekonomi klasik menyatakan bahwa setiap perusahaan selalu memilih harga yang dapat menghasilkan laba yang paling tinggi. Tujuan ini dikenal dengan istilah maksimisasi laba. Dalam era persaingan global yang kondisinya sangat kompleks dan banyak variabel yang berpengaruh terhadap daya saing setiap perusahaan, maksimisasi laba sangat sulit dicapai, karena sukar sekali untuk dapat memperkirakan secara akurat jumlah penjualan yang dapat dicapai pada tingkat harga tertentu. Dengan demikian, tidak mungkin suatu perusahaan dapat mengetahui secara pasti tingkat harga yang dapat menghasilkan laba maksimum.

2. Tujuan Berorientasi pada Volume

Selain tujuan berorientasi pada laba, ada pula perusahaan yang menetapkan harganya berdasarkan tujuan yang berorientasi pada volume tertentu atau yang biasa dikenal dengan istilah volume pricing objectives. Harga ditetapkan sedemikian rupa agar dapat mencapai target volume penjualan (dalam ton, kg, unit, dan lain-lain), nilai penjualan (Rp) atau pangsa pasar (absolut maupun relatif). Tujuan ini banyak diterapkan oleh perusahaan penerbangan, lembaga pendidikan, perusahan tour and travel, pengusaha bioskop dan pemilik bisnis pertunjukan lainnya, serta penyelenggaraan seminar-seminar. Bagi sebuah perusahaan penerbangan, biaya penerbangan untuk satu pesawat yang

terisi penuh maupun yang hanya terisi separuh tidak banyak berbeda. Oleh karena itu, banyak perusahaan penerbangan yang berupaya memberikan insentif berupa harga spesial agar dapat meminisasikan jumlah kursi yang tidak tersisi.

3. Tujuan Berorientasi pada Citra

Citra (image) suatu perusahaan dapat dibentuk melalui strategi penetapan harga. Perusahaan dapat menetapkan harga tinggi untuk membentuk atau mempertahankan citra prestisius. Sementara itu harga rendah dapat digunakan untuk membentuk citra nilai tertentu (image of value), misalnya dengan memberikan jaminan bahwa harganya merupakan harga yang terendah disuatu wilayah tertentu. Pada hakikatnya, baik penetapan harga tinggi maupun rendah bertujuan untuk meningkatkan persepsi konsumen terhadap keseluruhan bauran produk yang ditawarkan perusahaan.

4. Tujuan Stabilisasi Laba

Dalam pasar yang konsumennya sangat sensitif terhadap harga, bila suatu perusahaan menurunkan harganya, maka para pesaingnya harus menurunkan pula harga mereka. Kondisi seperti ini yang mendasari terbentuknya tujuan stabilisasi harga dalam industri-industri tertentu yang produknya sangat terstandarisasi seperti: minyak bumi. Tujuan stabilisasi dilakukan dengan jalan menetapkan harga untuk mempertahankan hubungan yang stabil antara harga suatu perusahaan dan harga pemimpin industri (industry leader).

5. Tujuan-tujuan Lainnya

Harga dapat pula ditetapkan dengan tujuan mencegah masuknya pesaing, memperoleh loyalitas pelanggan, mendukung penjualan ulang atau menghindari campur tangan pemerintah. Organisasi non-profit juga dapat menetapkan tujuan penetapan harga yang berbeda, misalnya untuk mencapai partial cost recovery, full cost recovery atau untuk menetapkan social price.

2.4.4 Peranan Penetapan Harga

Harga mempunyai peranan penting dalam keberhasilan pemasaran produk dan kelangsungan hidup perusahaan. Peranan harga dalam keberhasilan pemasaran produk & kelangsungan hidup perusahaan berdasarkan pendapat Sutojo (2001,pp64-69) adalah sebagai berikut:

1. Harga adalah salah satu faktor penentu jumlah permintaan produk di pasar.

Dalam kehidupan sehari-hari permintaan produk dapat bersifat elastis atau tidak elastis terhadap perubahan harga. Permintaan dapat dikatakan elastis terhadap harga apabila permintaan berubah setiap kali harga turun atau naik. Sedangkan harga dikatakan tidak elastis apabila permintaan tidak atau tidak banyak berubah karena perubahan harga. Termasuk dalam kategori produk yang elastis terhadap perubahan harga adalah barang/jasa yang dipergunakan untuk memenuhi kebutuhan sekunder, misalnya barang /jasa rekreasi atau barang/jasa kebutuhan rumah tangga. Oleh karena sifat kebutuhan akan barang/jasa tersebut tidak mendesak apabila terjadi kenaikan harga maka banyak konsumen akan menunda, mengurangi jumlah atau menghentikan pemakaiannya.

2. Harga menetukan jumlah hasil penjualan & keuntungan.

Hasil penjualan produk yang diterima perusahaan setiap masa tertentu sama dengan jumlah satuan yang terjual kali harga per satuan produk. Sedangkan keuntungan yang diperoleh setiap masa tertentu sama dengan hasil penjualan dikurangi jumlah biaya yang ditanggung perusahaan dalam masa yang sama.

3. harga dapat mempengaruhi segmen pasar yang dapat ditembus perusahaan.

Melebarkan sayap pemasaran produk dengan memasuki segmen pasar lain yang belum digarap sebelumnya dapat menambah jumlah keuntungan. Salah satu segmen pasar di banyak negara yang dipergunakan sebagai sasaran melebarkan jangkauan pemasaran produk adalah segmen pasar tingkat bawah.

4. Harga dalam strategi harga mempengaruhi keberhasilan distribusi produk.

Harga per satuan produk, struktur potongan harga dan syarat pembayaran mempunyai peranan penting terhadap kesediaan distributor mendistribusikan produk. dimana harga tersebut harus kompetitif dalam arti tidak terlalu besar bedanya dengan harga produk saingan yang setaraf. Apabila perbandingan harga tersebut terlalu besar maka kelancaran penjualan produk yang bersangkutan dapat terhambat. Akibatnya resiko yang ditanggung distributor menjadi lebih besar dibandingkan dengan apabila mereka mendistribusikan produk lain yang lebih laku. Hal itu dapat menimbulkan keseganan distributor mendistribusikan produk yang bersangkutan, apalagi jika syarat penjualan adalah kredit penjualan & bukan konsinyasi.

2.4.5 Faktor-Faktor yang Mempengaruhi Penetapan Harga

Terdapat dua faktor yang mempengaruhi penetapan harga (Tjiptono2001, p154), yaitu: 1. Faktor Internal Perusahaan, yang terdiri dari:

A. Tujuan Pemasaran Perusahaan

Faktor utama yang menetukan dalam penetapan harga adalah tujuan pemasaran perusahaan. Tujuan tersebut bisa berupa maksimisasi laba, mempertahankan kelangsungan hidup perusahaan, meraih pangsa pasar yang besar, menciptakan kepemimpinan dalam hal kualitas, mengatasi persaingan, melaksanakan tanggung jawab sosial dan lain-lain.

B. Strategi Bauran Pemasaran

Harga hanyalah salah satu komponen dari bauran pemasaran. Oleh karena itu, harga perlu dikoordinasikan dan saling mendukung dengan bauran pemasaran lainnya, yaitu: produk, distribusi dan promosi.

C. Biaya

Biaya merupakan faktor yang menetukan harga minimal yang harus ditetapkan agar perusahaan tidak mengalami kerugian. Oleh karena itu, setiap perusahaan pasti menaruh perhatian besar pada aspek struktur biaya (tetap dan variabel), serta

jenis-jenis biaya lainnya, seperti out-of-pocket cost, incremental cost, opportunity cost, controllable cost dan replacement cost.

D. Organisasi

Manajemen perlu memutuskan siapa di dalam organisasi yang harus menetapkan harga. Setiap perusahaan menangani masalah penetapan harga menurut caranya masing-masing. Pada perusahaan kecil, umumnya harga ditetapkan oleh manajemen puncak. Pada perusahaan besar, seringkali masalah penetapan harga ditangani oleh divisi atau manajer suatu lini produk. Dalam pasar indutri, para wiraniaga (salespeople) diperkenankan untuk bernegosiasi dengan pelanggannya guna menetapkan rentang (range) harga tertentu. Dalam industri di mana penetapan harga merupakan faktor kunci (misalnya: perusahaan minyak & penerbangan luar angkasa), biasanya setiap perusahaan memiliki departemen penetapan tersendiri yang bertanggung jawab kepada departmen pemasaran atau manajemen puncak. Pihak-pihak lain yang memiliki pengaruh terhadap penetapan harga adalah manajer penjualan, manajer produksi, manajer keuangan dan akuntan.

2. Faktor Lingkungan Eksternal, yang terdiri dari: A. Sifat Pasar dan Permintaan

Setiap perusahaan perlu memahami sifat pasar dan permintaan yang dihadapinya, apakah temasuk pasar persaingan sempurna, persaingan monopolistik, oligopoli atau monopoli. Faktor lain yang tidak kalah pentingnya adalah elastisitas permintaan.

B. Persaingan

Ada lima kekuatan pokok yang berpengaruh dalam persaingan suatu industri, yaitu persaingan dalam industri yang bersangkutan, produk substitusi, pemasok, pelanggan dan ancaman pendatang baru. Informasi-informasi yang dibutuhkan untuk menganalisis karakteristik persaingan yang dihadapi antara lain meliputi:

¾ Jumlah perusahaan dalam industri.

Bila hanya ada satu perusahaan dalam industri, maka secara teoritis perusahaan yang bersangkutan bebas menetapkan harganya seberapa pun. Akan tetapi sebaliknya, bila industri terdiri atas banyak perusahaan, maka persaingan harga terjadi. Bila produk yang dihasilkan tidak terdiferensiasi, maka hanya pemimpin industri yang leluasa menetukan perubahan harga.

¾ Ukuran relatif setiap anggota dalam industri.

Bila perusahaan memiliki pangsa pasar yang besar, maka perusahaan yang bersangkutan dapat memegang inisiatif perubahan harga. Bila pangsa pasarnya kecil, maka hanya menjadi pengikut.

¾ Diferensiasi produk.

Bila perusahaan berpeluang melakukan diferensiasi dalam industrinya, maka perusahaan tersebut dapat mengendalikan aspek penetapan harganya, bahkan sekalipun perusahaan itu kecil dan banyak pesaing dalam industri.

¾ Kemudahan untuk memasuki industri yang bersangkutan.

Bila suatu industri mudah untuk dimasuki, maka perusahaan yang ada sulit mempengaruhi atau mengendalikan harga. Sedangkan bila ada hambatan masuk ke pasar (barrier to market entry), maka perusahaan-perusahaan yang sudah ada dalam industri tersebut dapat mengendalikan harga. Hambatan masuk ke pasar dapat berupa:

• Persyaratan teknology

• Investasi modal yang besar

• Ketidaktersediaan bahan baku pokok/utama

• Skala ekonomis yang sudah dicapai perusahaan-perusahaan yang telah ada dan sulit diraih oleh para pendatang baru

• Kendali atas sumber daya alam oleh perusahaan-perusahaan yang sudah ada

C. Unsur-unsur Lingkungan Eksternal Lainnya

Selain faktor-faktor di atas, perusahaan juga perlu mempertimbangkan faktor kondisi ekonomi (inflasi, resesi dan tingkat bunga), kebijakan dan peraturan pemerintah serta aspek sosial (kepedulian terhadap lingkungan).

2.5 Kondisi Bisnis Perusahaan

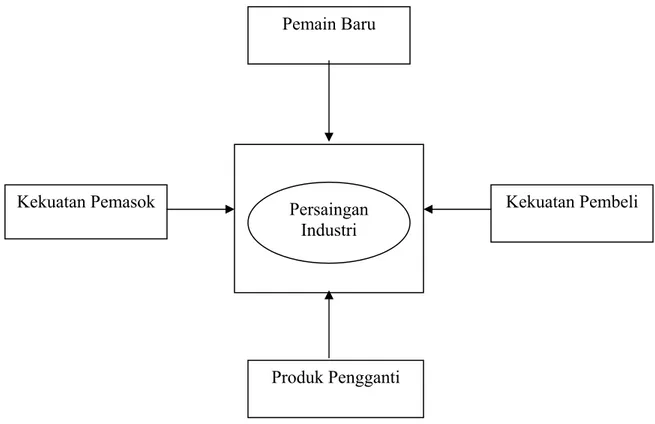

Menurut pendapat Freddy Rangkuti (2003, p11) sebelum kita menganalisis kondisi bisnis suatu perusahaan, kita perlu mengetahui terlebih dahulu keunggulan bersaing yang dimiliki, atau yang diciptakan dan menempatkannya pada masing-masing unit bisnis sesuai dengan teori Michael Porter. Penciptaan keunggulan bersaing tersebut mengacu pada pemain baru yang masuk di industri, kekuatan daya beli konsumen, kekuatan pemasok, serta produk subindustri sejenis yang dapat dianggap sebagai pesaing. Untuk lebih jelasnya dapat dilihat pada gambar berikut:

Gambar 2.5 Kondisi Bisnis Perusahaan Sumber: Freddy Rangkuty (2003, p11)

Pemain Baru

Kekuatan Pemasok

Kekuatan Pembeli

Produk Pengganti

Persaingan

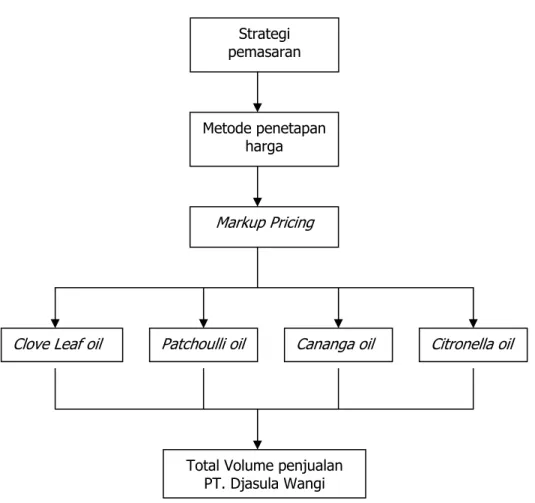

2.6 Kerangka Pemikiran Teoritis

Gambar 2.6 Kerangka Pemikiran Sumber: Data setelah diolah oleh penulis.

PT. Djasula Wangi dalam menjalankan salah satu strategi pemasarannya yaitu menetapkan harga jual produk. Dengan menggunakan metode penetapan harga markup pricing pada keempat produknya, yaitu: Patchoully oil (minyak nilam), Cananga oil (minyak kenanga), Clove Leaf oil (minyak daun cengkeh) dan Citronella oil (minyak serai), maka didapat suatu harga jual dari keempat produk tersebut. Kemudian dianalisis harga jual markup tersebut dan pengaruh serta hubungannya terhadap volume penjualan perusahaan dengan menggunakan mean, median, modu, maximum, minimum, analisis regresi dan korelasi berganda, yang pada akhirnya didapat suatu gambaran tentang harga jual

Strategi pemasaran

Metode penetapan harga

Markup Pricing

Clove Leaf oil Patchoulli oil Cananga oil Citronella oil

Total Volume penjualan PT. Djasula Wangi

perusahaan (markup) serta produk mana yang paling mempengaruhi berdasarkan harga jualnya terhadap total volume penjualan PT. Djasula Wangi itu sendiri.

2.7 Metode Penelitian

2.7.1 Jenis dan Metode Penelitian

Sesuai dengan tujuan penelitian ini, maka jenis dan metode penelitian yang digunakan adalah menggunakan metode deskriptif jenis survey, yaitu mengkaji metode penetapan harga yang dilakukan oleh PT. Djasula Wangi dan menganalisis pengaruh & hubungan dari keempat produk perusahaan terhadap volume penjualan di dalam penerapan strategi pemasaran.

2.7.2 Teknik Pengumpulan Data

Bila dilihat dari cara perolehan data, maka pengumpulan data dapat menggunakan data primer dan data sekunder. Sedangkan bila dilihat dari segi teknik pengumpulan data dapat dilakukan dengan wawancara (interview) dan pengamatan (observasi).

a. Studi Pustaka

Dalam hal ini penulis berusaha untuk memperoleh data sekunder dari buku-buku dan literatur yang bersifat teoritis yang berkaitan dengan pemasaran, harga, metode penetapan harga dan lain-lain sebagai bahan acuan dalam penulisan skripsi ini.

b. Studi lapangan

Untuk memperoleh data primer yang diperlukan, penulis mengadakan penelitian lapangan dengan cara :

a. Wawancara

Pengumpulan data dilakukan dengan cara melakukan wawancara langsung kepada pihak-pihak yang terkait dengan objek yang diteliti.

b. Observasi ( Pengamatan )

Penulis mengadakan pengamatan langsung ke perusahaan yang menjadi objek penelitian.

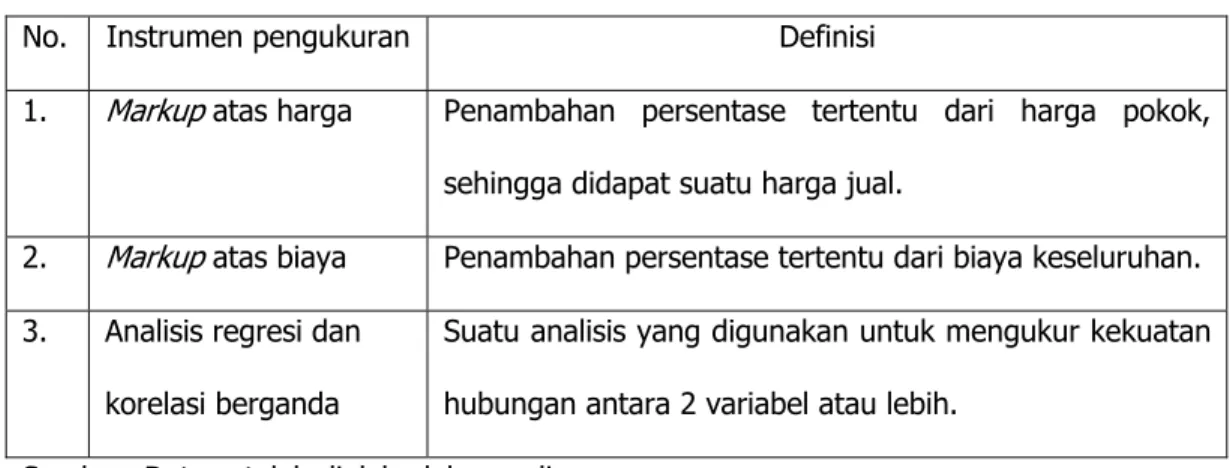

2.7.3 Definisi Operasional dan Instrumen Pengukuran

Tabel 2.1 Definisi Operasional

No. Variabel Definisi

1. Harga pokok Harga pada suatu produk sebelum ditambahkan laba yang diharapkan.

2. Harga jual Harga jual ini merupakan harga produk yang disepakati oleh perusahaan dan ditawarkan kepada konsumen. Harga jual ini terbentuk dari harga pokok ditambah dengan laba yang diharapkan.

3. Volume penjualan Jumlah produk yang berhasil dijual kepada konsumen dalam priode tertentu.

Sumber: Data setelah diolah oleh penulis.

Tabel 2.2 Instrumen Pengukuran

No. Instrumen pengukuran Definisi

1. Markup atas harga Penambahan persentase tertentu dari harga pokok, sehingga didapat suatu harga jual.

2. Markup atas biaya Penambahan persentase tertentu dari biaya keseluruhan. 3. Analisis regresi dan

korelasi berganda

Suatu analisis yang digunakan untuk mengukur kekuatan hubungan antara 2 variabel atau lebih.

Sumber: Data setelah diolah oleh penulis.

2.7.4 Teknik Analisis Data

Penganalisaan terhadap data yang diperoleh, menggunakan metode markup pricing untuk menganalisis metode penetapan harga yang digunakan oleh perusahaan dalam menetapkan harga jual produknya serta menggunakan analisis regresi dan korelasi berganda untuk mengetahui sampai sejauh mana hubungan antara harga jual dari keempat produk

perusahaan terhadap volume penjualan PT. Djasula Wangi, analisis digunakan dengan menggunakan program SPSS (Statistical Product Service and solution) versi 11.0.

2.7.4.1 Analisis Perhitungan Harga Jual

Setelah data harga pokok dan harga jual diperoleh maka langkah berikutnya adalah menganalisis besarnya nilai markup yang diterapkan oleh perusahaan. Adapun perhitungan markup atas biaya dan markup atas harga (Pappas dan Hirschey 1995, pp214-245) dapat dihitung dengan rumus:

Statistik deskriptif dalam analisis nilai markup:

1. Mean untuk mencari rata-rata nilai dari suatu kelompok data. Rumus mean (Supranto2001, p86):

n

x

x

=

∑

_

Dengan: _

x

= rata-rata (mean)x

= nilai dari data markupn

= banyak data yang diperoleh2. Median adalah satu nilai yang tepat pada pertengahan data yang telah diurutkan dari nilai terkecil sampai nilai terbesar.

Rumus median (Supranto2001, pp97-99) adalah: Jika n ganjil Æ

Md

=

X

k+1 , dimana:n

=

2

k

+

1

,2

1

−

=

n

k

Jika n genap Æ2

1 ++

=

X

kX

kMd

, dimana:n

=

2

k

,2

n

k

=

Markup atas biaya = Harga jual – Total biaya Total biaya Markup atas harga = Harga jual – Total biaya

Keterangan: n = Jumlah data.

k = Suatu bilangan konstan.

3. Mode atau modus (Supranto 2001, p104): merupakan nilai yang mempunyai frekuensi tertinggi atau nilai yang paling banyak terjadi di dalam suati kelompok nilai.

4. Maximum dan minimum: merupakan nilai tertinggi dan terendah dari data yang dimasukkan.

2.7.4.2 Analisis Pengaruh Harga Terhadap Volume Penjualan

Untuk mengetahui apakah penetapan harga telah mencapai tujuan yang diinginkan perusahaan, maka dilakukan analisis statistik deskriptif analisis korelasi sederhana, korelasi berganda, analisis koefisien determinasi berganda & analisis koefisien regresi dari data yang diperoleh, yaitu: Data harga jual perusahaan pada produk Patchoully oil (minyak nilam), Cananga oil (minyak kenanga), Clove Leaf oil (minyak daun cengkeh), Citronella oil (minyak serai) dan total volume penjualan perusahaan selama 3 tahun terakhir.

1. Analisis data dengan statistik Deskriptif.

• Mean digunakan untuk mengetahui nilai rata-rata dari data yang telah dimasukkan.

• Standart deviasi untuk mengetahui batas-batas penyimpangan yang terdiri dari dua yaitu: batas atas & batas bawah.

2. Analisis koefisien korelasi sederhana & berganda.

a. Koefisien korelasi sederhana memberikan ukuran keeratan hubungan antara nilai-nilai y dengan nilai-nilai peubah bebas x dalam persamaan regresi. Koefisien korelasi sederhana disimbolkan dengan “ r ” dan dirumuskan (Supranto2001, p153) sebagai berikut:

( )

∑

( )

∑

∑

∑

∑

∑ ∑

−

−

−

=

2 2 2 2x

n

y

y

x

n

y

x

xy

n

r

b.

Koefisien korelasi berganda memberikan ukuran keeratan dalam persamaan regresi. Koefisien korelasi berganda disimbolkan dengan “ R “, dan dirumuskan (Supranto2001, p191) sebagai berikut:(

)

{

}

{

(

)

}

{

(

)

}

{

(

)

}

∑

∑

∑

∑

∑

+

+

+

=

1 1.

2 2.

23 3.

4 4.

y

y

x

b

y

x

b

y

x

b

y

x

b

R

Nilai koefisien korelasi atau R ini paling sedikit –1 dan paling besar 1. jadi jika R = koefisien korelasi, maka nilai dapat dinyatakan (Supranto2001, p152) sebagai berikut: -1«R«1, artinya:

- Bila R = 0, hubungan x dan y lemah sekali atau tidak ada hubungan.

- Bila R = 1, hubungan x dan y sempurna dan positif (mendekati 1, yaitu hubungan sangat kuat dan positif).

- Bila R = -1, hubungan x dan y lemah sekali atau tidak ada hubungan.

• Adapun pedoman (Sugiyono2002, p183) yang digunakan dalam memberikan interpretasi koefisien korelasi:

¾ R = 0,00 - 0,199 artinya tingkat hubungan sangat lemah.

¾ R = 0,20 – 0,399 artinya tingkat hubungan lemah.

¾ R = 0,40 – 0,599 artinya tingkat hubungan sedang.

¾ R = 0,60 – 0, 799 artinya tingkat hubungan kuat.

¾ R = 0,80 – 1,000 artinya tingkat hubungan sangat kuat.

• Signifikasi hasil korelasi.

Setelah angka korelasi didapat, maka bagian kedua dari output adalah menguji apakah angka korelasi yang diperoleh benar-benar signifikan & dapat digunakan untuk menjelaskan 2 variabel.

Hipotesis:

H0 = Tidak ada hubungan (tidak signifikan) antara

variabel dependen dengan variabel independen. H1 = Ada hubungan (signifikan) antara variabel

dependen dengan variabel independen. Dasar pengambilan keputusan: berdasarkan probabilitas:

- Jika probabilitas > 0.05, maka H0 diterima. - Jika probabilitas ≤ 0.05, maka H0 ditolak.

3. Analisis Koefisien Determinasi & Regresi Berganda.

• Koefisien determinasi berganda untuk mengukur besarnya sumbangan X1 , X2, X3

dan X4 terhadap variasi atau naik turunnya Y. Koefisien determinasi berganda

(Supranto2001, p191) dapat dirumuskan sebagai berikut:

(

)

{

}

{

(

)

}

{

(

)

}

{

(

)

}

∑

∑

∑

∑

∑

+

+

+

=

1 1 2 2 23 3 4 4 2.

.

.

.

y

y

x

b

y

x

b

y

x

b

y

x

b

R

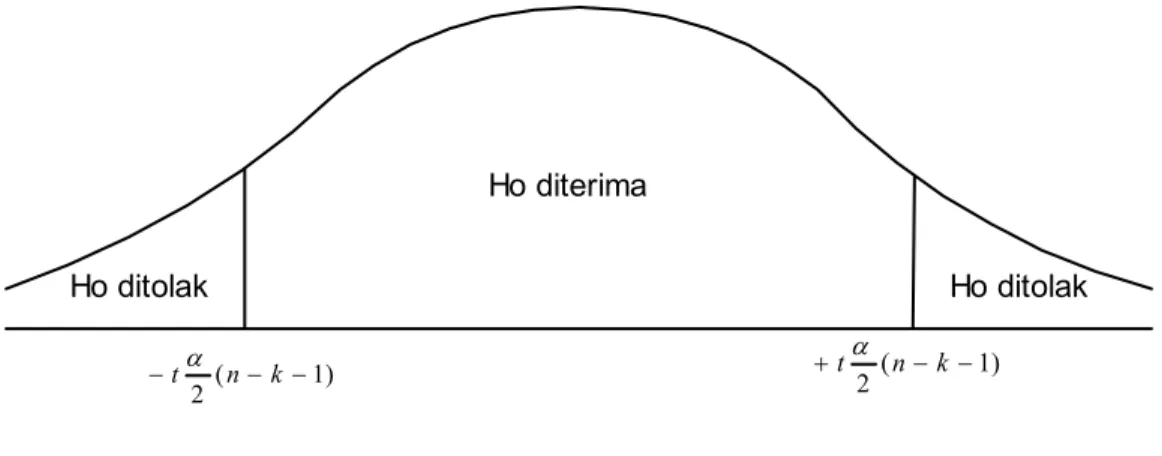

• Uji F dengan menggunakan tabel ANOVA (Analysis of Variance) dilakukan untuk menguji apakah ada pengaruh dari X1 , X2, X3 danX4 terhadap Y.

Hipotesis:

H0 = Tidak ada pengaruh (Tidak signifikan) antara X1 , X2, X3 dan X4

H1 = Ada pengaruh (signifikan) antara X1 , X2, X3 danX4 terhadap Y.

Dasar pengambilan keputusan:

a. Berdasarkan perbandingan F hitung dengan F tabel:

- Jika F hitung ≥ F tabel maka H0 ditolak. - Jika F hitung < F tabel maka H0 diterima.

Ho diterima Ho ditolak ) 1 (n−k − k

F

αGambar 2.7 Signifikansi Uji F Sumber: Husaini Usman & R. Purnomo Setiady Akbar (2003, p124)

F hitung (Supranto2001, p262) dapat dirumuskan :

)

1

)(

1

(

/

2 2−

−

−

=

K

N

R

K

R

F

hitungKeterangan : R2 = Koefisien determinasi berganda

K = Jumlah variabel independen N = Jumlah data

F tabel bisa dihitung pada

F

α(n−k−1),

dimanaα

=

tingkat signifikansi= 5%

b. Berdasarkan probabilitas:

- Jika probabilitas > 0.05, maka H0 diterima.

• Analisis Regresi Berganda (Multiple Regresion), digunakan untuk mengetahui pengaruh harga jual perusahaan pada produk Patchoully oil (minyak nilam), Cananga oil (minyak kenanga), Clove Leaf oil (minyak daun cengkeh) dan Citronella oil (minyak serai) terhadap volume penjualan PT. Djasula Wangi. Menurut pendapat Husaini Usman dan R. Purnomo Setiady Akbar (2003, p242) persamaan garis regresi berganda adalah:

Y = a + b1x1 + b2x2 + b3x3 + b4x4

Dimana :

Y = Total volume penjualan PT. Djasula Wangi (Variabel terikat/dependen) a = Konstanta

b = Koefisien regresi

x1 = Harga jual Patchoully oil (minyak nilam)

x2 = Harga jual Cananga oil (minyak kenanga)

x3 = Harga jual Clove Leaf oil (minyak daun cengkeh)

x4 = Harga jual Citronella oil (minyak serai) • Signifikansi koefisien regresi berganda. Hipotesis :

H0 = Variabel independen tidak mempengaruhi variabel dependen

H1 = Variabel independen mempengaruhi variabel dependen

Dasar pengambilan keputusan :

1. Berdasarkan perbandingan t hitung dengan t tabel :

- Jika t hitung > t tabel maka Ho ditolak

Ho diterima Ho ditolak Ho ditolak ) 1 ( 2 − − −tα n k +tα2(n−k−1)

Gambar 2.8 Signifikansi Uji t Sumber : Husaini Usman & R. Purnomo Setiady Akbar (2003,p124)

t hitung (Supranto2001, p205) dapat dirumuskan:

Sb

b

t

hitung=

keterangan : b = konstanta Sb =simpangan bakuUji dilakukan dua sisi, t tabel bisa dihitung pada tabel

(

1

)

2

n

−

k

−

t

α

dimanaα

=

tingkat signifikansi = 5% dan derajat kebebasan dF = n - k - 1 2. Berdasarkan probabilitas.

- Jika probabilitas > 0.05, maka H0 diterima. - Jika probabilitas ≤ 0.05, maka H0 ditolak.

BAB 3

GAMBARAN UMUM PERUSAHAAN

3.1 Perkembangan Perusahaan

PT. Djasula Wangi didirikan oleh (Alm.) Bpk. Djohan Narpati pada tahun 1962, dengan berkantor pusat di Jl. Garuda No. 99, Kemayoran Jakarta 10620. Dan memiliki pabrik-pabrik pengolahan beserta kantor-kantor cabang di Bogor, Sukabumi, Bandung, Garut, Purwokerto, Semarang, Solo, Surabaya, Banyuwangi, Medan, Bali serta Aceh. Dengan memiliki lebih dari 1000 orang staff tenaga ahli dan diperkuat dengan lebih dari 100 alat transportasi pribadi seperti mobil kantor maupun truk pengangkut yang tersebar di beberapa kantor wilayah dan pabriknya. PT. Djasula Wangi telah menjadi yang terdepan dalam bidang produksi dan eksportir minyak-minyak atsiri yang berkualitas dan diolah dari hasil kekayaan alam Indonesia. Perusahaan tersebut pada tahun 2001 tercatat memiliki laba sebesar Rp. 8.629.428.000 dengan total volume penjualan sebanyak 775 ton. Sedangkan pada tahun 2002 tercatat memiliki laba sebesar Rp. 10.466.874.000 dengan total volume penjualan sebanyak 706 ton. Dan yang terakhir pada tahun 2003 (sampai dengan bulan Oktober) PT. Djasula Wangi memiliki laba sebesar Rp. 6.613.996.000 dengan total volume penjualan sebanyak 584 ton.

PT. Djasula Wangi memiliki reputasi yang sangat baik di pasaran internasional dan secara teratur melaksanakan ekspor produknya ke berbagai negara di dunia, seperti: Amerika, Inggris, India, Belanda, Hongkong, Perancis dan Spanyol. Untuk dapat menjaga ketepatan penawaran dari bahan-bahan mentah yang selanjutnya akan diproses menjadi minyak atsiri, perusahaan mengelola perkebunan dan penanaman dengan jumlah lebih dari 2000 hektar yang berada di pulau Sumatera, Jawa dan Bali. Dan untuk beberapa bahan pokok perusahaan terkadang juga membelinya dari para petani lokal.

Pada saat ini, PT. Djasula Wangi sedang melakukan riset terhadap bahan-bahan mentah dan tanaman-tanaman obat-obatan yang memiliki peluang terwujudnya produksi dan ekspor dari minyak-minyak atsiri baru. PT. Djasula Wangi merupakan anggota dari:

− International Federation of Essential Oils and Aroma Traders (IFEAT) − Chambers OF Commerce and Industry Jakarta (KADIN)

− Indonesian Essential Oil Trade Association (INDESSOTA)

Kepercayaan terhadap PT. Djasula Wangi dapat dilihat dengan dipilihnya Presiden Direktur dari PT. Djasula Wangi yaitu (Alm.) Bpk. Djohan Narpati sebagai ketua dari Indonesian Essential Oil Trade Association (INDESSOTA) selama beberapa tahun dan beliau juga merupakan anggota aktif dari KADIN Jakarta semasa hidupnya. Dengan pengalaman selama lebih dari 35 tahun dalam bidang ekspor minyak atsiri, PT. Djasula Wangi merupakan perusahaan yang tertua di Indonesia yang menangani bidang ini dan dapat dikatakan telah berhasil memanfaatkan hasil kekayaan alam Indonesia yang ada dan mengubahnya sehingga menjadi suatu produk yang memiliki nilai jual tinggi di pasaran internasional.

Minyak atsiri atau Essential Oil terdapat di dalam tumbuh-tumbuhan, kadang-kadang pada kayu, kulit kayu, daun maupun bunganya. Bersifat mudah larut dalam pelarut organik, tapi tidak larut dalam air dan diproses dengan cara destilasi uap (steam destilation). Minyak atsiri digunakan dalam 3 kegunaan, yaitu: untuk makanan, toiletries dan obat-obatan. Dalam makanan minyak atsiri biasanya dipakai sebagai penyedap seperti: minyak lemon, jeruk dan jahe. Dalam toiletries biasanya digunakan untuk bahan dasar pembuatan minyak wangi, seperti: minyak kenanga dan minyak nilam. Essential Oil ini juga bisa digunakan untuk pembuatan dasar dari pasta gigi. Sedangkan dalam obat-obatan, minyak atsiri tidak saja digunakan sebagai bahan dasar dari obat-obatan tapi juga dapat digunakan sebagai aroma terapi, seperti: minyak cengkeh digunakan untuk pengobatan gigi, minyak kayu putih sebagai pelega pernafasan.

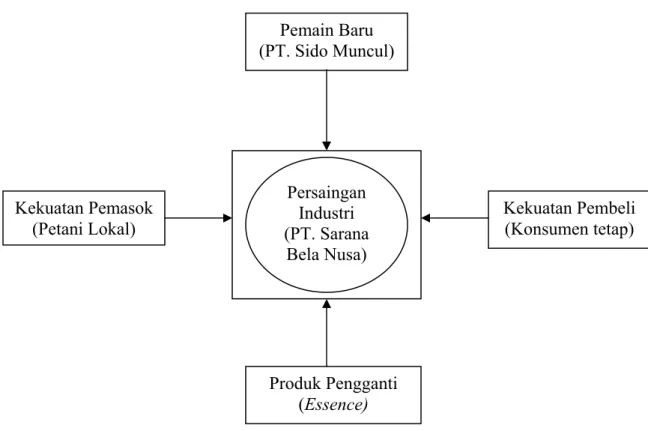

3.2 Kondisi Bisnis Perusahaan

Dilihat dari keunggulan bersaing yang dimiliki oleh perusahaan, maka didapat beberapa faktor seperti:

• Persaingan di antara perusahaan sejenis

Ancaman utama yang dihadapi oleh PT. Djasula Wangi adalah datangnya para pesaing yang telah menjadi kompetitor yang cukup lama. Untuk produk minyak atsiri, pesaing utama PT. Djasula Wangi adalah PT. Sarana Bela Nusa.

• Pemain Baru

Datangnya pemain baru merupakan ancaman kedua dari sebuah perusahaan. Ancaman yang dihadapi oleh PT Djasula Wangi berasal baik dari Indonesia ataupun dari negara asing. Pendatang baru terus bermunculan dan masuk kedalam industri minyak atsiri, selain karena industri ini menjanjikan potensi dan peluang yang besar, juga karena banyak dibutuhkan dalam berbagai hal. Sebagai contohnya adalah PT. Sido Muncul yang baru saat ini mencoba memproduksi minyak atsiri jenis ginger oil (minyak jahe).

• Produk pengganti

Produk pengganti pada produk minyak atsiri ini yaitu: Essence.

• Kekuatan Pemasok

PT. Djasula Wangi memproduksi sendiri minyak atsiri yang diekspornya. Bahan baku utamanya berasal dari kebun yang dimiliki oleh perusahaan tersebut dan terkadang perusahaan juga membeli beberapa bahan pokok dari petani lokal.

• Kekuatan Pembeli

PT. Djasula Wangi mengekspor produknya ke berbagai negara di dunia, seperti: Amerika, Inggris, India, Belanda, Hongkong, Perancis dan Spanyol yang merupakan konsumen tetap dari perusahaan tersebut.

Sesuai dengan gambar di bawah ini:

Gambar 3.1: Kondisi Bisnis PT. Djasula Wangi Sumber: Freddy Rangkuti (2003, p11)

3.3 Struktur Organisasi dan Uraian Pekerjaan

Organisasi merupakan suatu proses penetapan dari pembagian tugas, tanggung jawab serta wewenang dan penetapan hubungan antara unsur-unsur organisasi sehingga memungkinkan orang-orang dapat bekerja sama seefektif mungkin untuk mencapai tujuan yang diharapkan oleh perusahaan.

Berhasil atau tidaknya tujuan perusahaan sangat ditentukan oleh organisasi, pembagian tugas, wewenang dan tanggung jawab sistem organisasi dan komunikasinya. Dengan demikian, organisasi dapat dipandang sebagai suatu alat untuk mencapai tujuan perusahaan.

Pemain Baru

(PT. Sido Muncul)

Kekuatan Pemasok

(Petani Lokal)

Kekuatan Pembeli

(Konsumen tetap)

Produk Pengganti

(

Essence)

Persaingan

Industri

(PT. Sarana

Bela Nusa)

Struktur organisasi merupakan gambaran tentang fungsi, pola hubungan antar fungsi, wewenang dan tanggung jawab. Biasanya struktur organisasi sejalan dengan perkembangan perusahaan, sehingga struktur organisasi ini disesuaikan dengan perkembangan perusahaan di masa yang akan datang. Jadi jelaslah bahwa struktur organisasi merupakan wadah yang hidup dan senantiasa mencari penyesuaian dengan perkembangan yang akan terjadi.

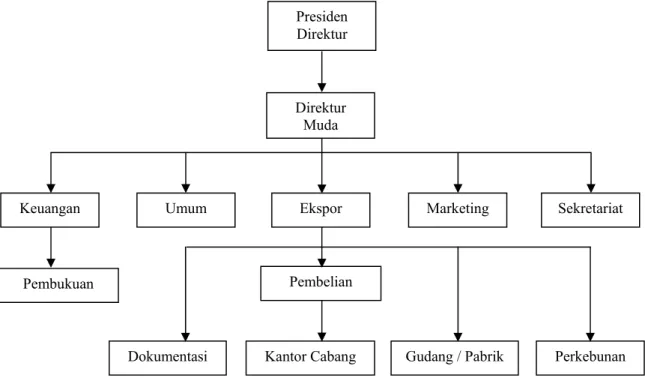

PT. Djasula Wangi menggunakan struktur organisasi fungsional, karena pembagian tanggung jawab serta wewenang perusahaan dipecah berdasarkan fungsi dari tiap-tiap bagian, seperti: keuangan, umum, ekspor dan lain-lain.

Gambar 3.2 Struktur Organisasi Perusahaan Sumber : PT. Djasula Wangi

Adapun tugas dan wewenang dari masing-masing tingkatan dari struktur organisasi perusahaan adalah sebagai berikut:

1. Presiden Direktur.

Merupakan orang yang menjadi puncak pimpinan dari perusahaan. Berfungsi sebagai yang menetapkan segala kebijakan perusahaan dan meminpin jalannya perusahaan.

Presiden Direktur

Direktur Muda

Keuangan Umum Ekspor Marketing Sekretariat

Pembukuan Pembelian

Kantor Cabang

2. Direktur Muda.

Berfungsi untuk membantu Presiden Direktur dan menjalankan tugas dari Presiden Direktur apabila sedang berhalangan tugas.

3. Bagian Keuangan.

Bertugas untuk mengatur segala kegiatan perusahaan yang berhubungan dengan keuangan.

4. Bagian Ekspor.

Bertugas untuk menyiapkan segala keperluan untuk melakukan ekspor produk, seperti: surat-surat dokumentasi ekspor dan menyiapkan barang-barang yang siap untuk di ekspor.

5. Bagian Umum.

Berfungsi sebagai suatu bagian yang dapat melaksanakan tugas membantu bagian-bagian lain dalam menjalankan fungsi-fungsinya.

6. Bagian Marketing.

Bertugas untuk memperkenalkan produk-produk perusahaan ke perusahaan-perusahaan lain yang berada di luar negeri.

7. Bagian Sekretariat.

Berfungsi untuk menyiapkan surat-surat dari Presiden Direktur maupun Direktur Muda dan mengatur keperluan operasional perusahaan.

8. Sub Bagian Pembukuan.

Bertugas mencatat segala bentuk pengeluaran dan pemasukan perusahaan, yang dilakukan perusahaan dalam periode tertentu.

9. Sub Bagian Pembelian.

Bertugas untuk mewakili perusahaan dalam melakukan transaksi pembelian produk-produk perusahaan dengan calon konsumen dari perusahaan lain di luar negeri.

10. Dokumentasi.

Bertugas menyiapkan segala dokumen yang diperlukan oleh perusahaan dalam melakukan transaksi ekspor. Seperti: Letter of Credit, Bill of Lading, Bill of Exchange dan lain-lain.

11. Kantor Cabang.

Bertugas untuk mengelola pabrik dan kebun yang berada di daerahnya serta melakukan pembelian bahan mentah dari para petani untuk selanjutnya dikirimkan ke gudang/pabrik.

12. Gudang/Pabrik.

Bertugas untuk menyimpan dan mengolah bahan-bahan mentah menjadi produk yang akan dijual ke dalam bentuk kemasan.

13. Perkebunan.

Bertugas untuk menyediakan dan merawat tanaman-tanaman yang merupakan bahan pokok untuk diolah menjadi barang jadi.

BAB 4

HASIL dan ANALISIS PENELITIAN

4.1 Tujuan dan Metode Penetapan Harga Jual PT. Djasula Wangi

Dalam bab ini akan dibahas hasil penelitian terhadap harga jual yang telah ditetapkan dan dilaksanakan oleh PT. Djasula Wangi dalam usahanya untuk meningkatkan volume penjualan. Agar hasil yang diperoleh sesuai dengan apa yang diharapkan maka diperlukan koordinasi yang baik dalam perencanaan, pelaksanaan serta pengendalian dari kebijaksanaan penetapan harga yang akan dijalankan.

Tujuan pelaksanaan kebijaksanaan penetapan harga bagi PT. Djasula Wangi adalah untuk dapat meningkatkan volume penjualan, sehingga tujuan perusahaan dalam memaksimalkan laba dapat dicapai. Metode penetapan harga yang digunakan oleh PT. Djasula Wangi dalam menetapkan harga jual produk adalah metode markup pricing. Penetapan nilai markup disesuaikan dengan kondisi pasar pada saat transaksi jual-beli dilaksanakan.

4.2 Analisis Penetapan Harga Jual

Dalam perhitungan markup pricing digunakan rumus sebagai berikut:

Markup atas biaya = Harga jual – Total biaya Total biaya Markup atas harga = Harga jual – Total biaya

Setelah nilai markup diperoleh kemudian dilakukan analisis dengan menggunakan analisa statistik deskriptif, seperti: mean, median, mode, maximum dan minimum untuk mengetahui kebijakan nilai markup yang telah ditetapkan oleh perusahaan selama periode Januari 2001 sampai dengan Oktober 2003. Analisis dilakukan dengan menggunakan program SPSS (Statistical Product Service and solution) versi 11.00.

1. Mean atau rata-rata dari keseluruhan jumlah nilai dari data yang ada dibagi dengan banyaknya data. Digunakan untuk mencari nilai rata-rata dari data markup yang digunakan oleh perusahaan, baik markup atas harga maupun markup atas biaya. 2. Median atau nilai tengah dari keseluruhan nilai dari data yang ada. Digunakan untuk

melihat nilai yang tepat berada di tengah dari data yang ada.

3. Mode atau modus (nilai yang sering muncul dari data yang ada). Digunakan untuk mengetahui nilai yang mempunyai frekuensi tertinggi dalam deretan sekelompok data.

4. Maximum dan minimum digunakan untuk mengetahui nilai tertinggi dan nilai terendah dari data yang ada.

4.2.1 Analisis Penetapan Harga Jual Produk Patchoully Oil

Berdasarkan pada data harga pokok & harga jual produk Patchoully oil, yang penulis tampilkan pada lembar lampiran 1. Maka dibuat

suatu analisis perhitungan nilai markup atas harga & markup atas biaya yang dilaksanakan oleh perusahaan selama periode Januari 2001

sampai dengan Oktober 2003 adalah sebagai berikut:

Tabel 4.1 Lembar Perhitungan Markup Atas Harga & Markup Atas Biaya Pada Produk Patchoully Oil.

Tahun Bulan Total Biaya Setiap 1 Ton (Rp)

Harga Jual Setiap 1 Ton (Rp) Keuntungan Setiap 1 Ton (Rp) Markup Atas Harga (%) Markup Atas Biaya (%) 2001 Januari Februari Maret April Mei Juni Juli Agustus September Oktober November Desember 145.230.000 146.181.000 146.181.000 146.783.000 145.894.000 145.872.000 145.331.000 145.128.000 145.893.000 145.971.000 145.784.000 145.726.000 170.830.000 171.693.000 171.681.000 171.932.000 170.430.000 170.425.000 170.381.000 170.187.000 171.459.000 171.971.000 171.693.000 171.541.000 25.600.000 25.512.000 25.500.000 25.149.000 24.536.000 24.553.000 25.050.000 25.059.000 25.566.000 26.000.000 25.909.000 25.815.000 14,99 14,86 14,85 14,62 14,40 14,41 14,70 14,72 14,91 15,12 15,09 15,05 17,62 17,45 17,44 17,13 16,82 16,83 17,24 17,27 17,52 17,81 17,77 17,71 2002 Januari Februari 145.785.000 146.563.000 171.551.000 172.138.000 25.766.000 25.575.000 15,02 14,86 17,67 17,45