39 A. Ruang Lingkup Penelitian

Penelitian ini dilakukan untuk mengetahui pengaruh Independensi Auditor, Profesionalisme Auditor, dan Akuntabilitas Auditor terhadap Kualitas Audit. Pada penelitian ini, data diambil dari beberapa sampel yang terdapat dalam populasi. Lokasi yang dijadikan tempat penelitian adalah Kantor Akuntan Publik (KAP) yang berada di DKI Jakarta sebagai tempat dilakukannya penelitian. Objek dalam penelitian ini adalah auditor yang bekerja di Kantor Akuntan Publik (KAP) yang berada di DKI Jakarta. Lokasi tersebut dipilih oleh peneliti sebagai lokasi penelitian karena daerah tersebut mudah untuk dijangkau sehingga diharapkan dengan menggunakan daerah tersebut peneliti dapat memperoleh jumlah responden yang lebih banyak.

B. Operasionalisasi Variabel dan Skala Pengukuran 1. Variabel Independensi Auditor

Independensi berarti sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain, selain itu juga berarti adanya kejujuran dalam diri auditor dalam mempetimbangkan fakta dan adanya pertimbangan yang objektif tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya.

Bertanggungjawab untuk berperilaku lebih dari sekedar memenuhi tanggung jawab secara individu dan ketentuan dalam peraturan dan hukum dimasyarakat. Seorang akuntan publik, sebagai seorang professional, harus menyadari adanya tanggung jawab pada publik, pada klien dan pada sesame rekan praktisi, termasuk perilaku yang terhormat, bahkan jika hal tersebut berarti harus melakukan pengorbanan atas kepentingan pribadi.

3. Variabel Akuntabilitas Auditor

Bentuk dorongan psikologi yang membuat seseorang berusaha mempertanggung jawabkan semua tindakan dan keputusan yang diambil kepada lingkungannya. Akuntabilitas yang harus dimiliki oleh seorang auditor adalah tanggungjawab kepada klien dan tanggung jawab rekan seprofesi. 4. Variabel Kualitas Audit

Probabilitas dimana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi kliennya. Dimana untuk mendapatkan hasil audit yang berkualitas laporan keuangan harus di audit dengan auditor yang berkompeten agar dapar bermanfaar untuk para pemakai laporan keuangan.

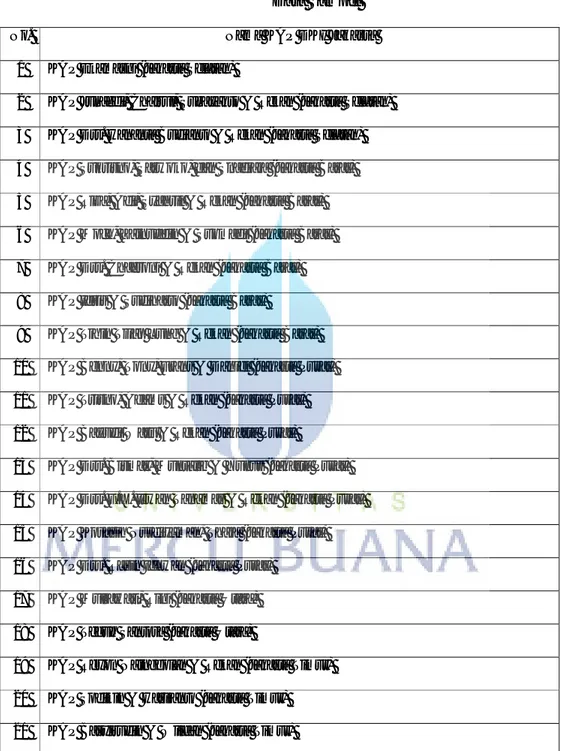

Tabel 3.1

Operasional Variabel dan Skala Pengukuran

Variabel Dimensi Indikator Skala

Independensi Alim dkk (2007)

a) Hubungan dengan klien.

b) Tekanan dari klien. c) Telaah dari rekan

auditor. d) Jasa non audit. e) Fee audit

a) Pengaruh negatif dari klien.

b) Takut kehilangan klien.

c) Fasilitas dari klien. d) Penilaian proses audit. e) Pemberian jasa non

audit.

f) Besarnya fee audit. Sumber: Kazwari (2013) Ordinal Profesionalisme Wahyu dkk (2010) a) Pengabdian profesi. b) Kewajiban sosial. c) Kemandirian. d) Keyakinan terhadap peraturan profesi. e) Hubungan dengan rekan se-profesi.

a) Profesi selain auditor. b) Menjaga kepercayaan masyarakat. c) Memberikan hasil yang bermanfaat. d) Pengungkapan sesuai fakta. e) Mengikuti standar yang ada. f) Organisasi eksternal. Sumber: Ramdanialsyah (2010) Ordinal Akuntabilitas Mardisar dkk (2007) a) Motivasi. b) Kemampuan berpikir. c) Keyakinan. a) Motivasi dalam menyelesaikan audit. b) Berfikir objektif. c) Tanggung jawab atas

pekerjaan. Sumber: Nuraini (2013) Ordinal Kualitas Audit Eunike (2007) a) Laporan audit. b) Pemahaman. c) Komitmen. a) Melaporkan semua kesalahan klien. b) Pemahaman terhadap sistem informasi akuntansi. c) Komitmen dalam menyelesaikan audit. d) Berpedoman pada

prinsip auditing dan akuntansi.

Sumber: Kazwari (2013)

Ordinal

1. Populasi

Populasi yang diambil dalam melakukan penelitian ini berjumlah 236 Kantor Akuntan Publik (KAP) dan Akuntan Publik (AP) yang tersebar di DKI Jakarta, serta KAP tersebut terdaftar di Directory KAP dan AP di Ikatan Akuntan Publik Indonesia (IAPI).

2. Sampel

Sampel dalam penelitian ini adalah auditor yang bekerja di Kantor Akuntan Publik. Teknik penentuan sampel yang digunakan dalam penelitian ini adalah

Convinience sampling, dimana metode pemilihan sampel ini berdasarkan kemudahan peneliti dalam memperoleh data dan pemilihan KAP berdasarkan lokasi yang mudah dijangkau serta saling berdekatan antar wilayah.

Berdasarkan kriteria yang telah ditentukan diatas maka diperoleh data Kantor Akuntan Publik yang akan dijadikan sampel dalam penelitian ini. Berikut daftar Kantor Akuntan Publik tersebut:

Tabel 3.2 Data Sampel

No. Nama KAP DKI Jakarta

1 KAP Ekamasni (Jakarta Selatan)

2 KAP Junaedi, Chairul, Subayakto & Rekan (Jakarta Selatan) 3 KAP Drs. Hananta Budianto & Rekan (Jakarta Selatan) 4 KAP Sukrisno, Sarwoko, dan Snadjaja (Jakarta Barat) 5 KAP Riza, Adi, Syahril & Rekan (Jakarta Barat) 6 KAP Moch, Zainuddin & Sukmadi (Jakarta Barat) 7 KAP Drs. Chaeroni & Rekan (Jakarta Barat) 8 KAP Idris & Sudiharto (Jakarta Barat)

9 KAP Tjhin Tjiap Lung & Rekan (Jakarta Barat) 10 KAP Benny, Tony, Frans & Daniel (Jakarta Pusat) 11 KAP Trisno, Adams & Rekan (Jakarta Pusat) 12 KAP Bayudi Watu & Rekan (Jakarta Pusat)

13 KAP Drs. Bismar, Muntalib & Yunus (Jakarta Pusat) 14 KAP Drs. F.X. Irwan Tanamas & Rekan (Jakarta Pusat) 15 KAP Kosasih Nurdiyaman, Thaja (Jakarta Pusat) 16 KAP Drs. Rasin Ichwan (Jakarta Pusat)

17 KAP Muljawati, Rini (Jakarta Utara) 18 KAP Teguh Santosa (Jakarta Utara)

19 KAP Rexon Nainggolan & Rekan (Jakarta Timur) 20 KAP Sodikin & Harijanto (Jakarta Timur) 21 KAP Basyirudin & Wildan (Jakarta Timur) Sumber: Directory KAP & AP 2013

Metode pengumpulan data dalam penelitian ini dengan menggunakan kuesioner. Kuesioner adalah pertanyaan tertulis yang digunakan untuk memperoleh data dari responden mengenai laporan tentang hal-hal yang diketahui oleh responden. Sebelumnya kuesioner telah disiapkan oleh peneliti untuk memperoleh data primer berupa pendapat para responden atas pertanyaan dalam kuesioner. Dalam penelitian ini data dikumpulkan melalui daftar pertanyaan tentang pengaruh independensi, profesionalisme, dan akuntabilitas terhadap kualitas audit. Kusioner dibagikan secara langsung kepada responden dengan mendatangi Kantor Akuntan Publik di wilayah Jakarta Selatan.

E. Metode Analisis Data 1. Statistik Deskriptif

Statistik deskriptif digunakan oleh peneliti untuk memberikan gambaran karakteristik variabel penelitian. Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari rata-rata (mean), standar deviasi varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi) (Imam Ghozali, 2005).

2. Uji Kualitas Data 1. Uji Validitas

Suatu instrument dikatakan valid apabila dapat diukur dengan tepat variabel yang diteliti. Dengan kata lain suatu kuesioner dikatakan valid jika pertanyaan kuesioner mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner

tersebut (Ghozali, 2006). Suatu instrumen dikatakan valid apabila memenuhi kriteria sebagai berikut:

a). Bila r hitung > r tabel, maka dinyatakan valid b). Bila r hitung < r tabel, maka dinyatakan tidak valid

(Imam Ghozali, 2005:45). 2. Uji Reliabilitas

Suatu instrument cukup dapat dipercaya untuk dapat digunakan sebagai alat pengumpul data. Suatu kuesioner dikatakan reliabel apabila menghasilkan pengukuran yang konsisten apabila dilakukan pengukuran berkali-kali. Untuk pengujian ini menggunakan koefisien Cronbach Alpha. Jika hasil dari Cronbach Alpha memiliki nilai diatas 0,6 maka dikatakan bahwa data tersebut mempunyai keandalan atau reliabel (Imam Ghozali, 2005:41-42).

a) Hasil a > 0.6 maka hasilnya adalah reliabel b) Hasil a < 0.6 maka hasilnya adalah tidak reliabel. 3. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi, kedua variabel independen dan dapenden memiliki distribusi normal (Imam Ghozali, 2006:110). Dalam uji K-S jika nilai hasil uji K-S > dibandingkan signifikan 0.05 maka sebaran data tidak menyimpanng dan kurva normal itu dinamakan uji normalitas. Sedangkan grafik histogram dan pola penyebaran memiliki garis normal maka dapat dikatakan data berdistribusi normal.

Uji multikolinearitas digunakan untuk mengetahui hubungan atau korelasi antara variabel independen satu dengan variabel independen lainnya. Apabila VIF > 10 dan nilai tolerance < 0.10 maka tidak terjadi gejala multikolinearitas begitu sebaliknya apaliba VIF < 10 dan nilai tolerance > 0.10 maka terjadi multikolinearitas (Imam Ghozali, 2005:92).

c. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain (Imam Ghozali, 2005:105). Jika plot tidak membentuk pola tertentu, seperti titik-titik menyebar di atas dan dibawah angka 0 pada sumbu Y maka mengindikasikan telah terjadi homokedastisitas. Model regresi yang baik adalah plot yang mengidikasikan homokedastisitas atau tidak terjadi heteroskedastisitas (Imam Ghozali, 2005).

4. Uji Koefisien Determinasi (R2)

Koefisien R2 digunakan untuk mengetahui seberapa besar variabel variabel indenpenden mampu menjelaskan variabel dependen. Jika nilai R2 berkisar antara 0 sampai dengan 1, berarti semakin kuat kemampuan variabel independen dapat menjelaskan fluktuasi variabel dependen (Imam Ghozali, 2005).

5. Uji Hipotesis

a. Uji Parsial (Uji t)

Uji t digunakan untuk mengetahui pengaruh secara individual masing-masing variabel independen terhadap variabel dependen. Masing-masing variabel independen dengan tingkat signifikansi yang digunakan 5%. Dengan kriteria yang digunakan sebagai berikut:

a) Jika probabilitas < 0.05 maka Ha diterima b) Jika probabilitas > 0.05 maka Ha ditolak

(Imam Ghozali, 2005:55-58). b. Uji Simultan (Uji f)

Uji f dilakukan untuk mengetahui secara bersama-sama pengaruh variabel independen terhadap variabel dependen. Dengan tingkat signifikansi yang digunakan sebesar 5%. Jika p-value lebih kecil dari 0.05 maka Ha diterima dan Ho ditolak, sebaliknya jika p-value lebih besar dari 0.05 maka Ha ditolak dan Ho diterima (Nugroho, 2005:53)

a) Jika P-Value > 0.05 maka Ho ditolak dan Ha diterima b) Jika P-Value < 0.05 maka Ho diterima dan Ha ditolak. 6. Uji Analisis Regresi Linear Berganda

Analisis regresi linear berganda digunakan untuk menegtahui adakah pengaruh variabel indenpenden terhadap variabel dependen. Penulis menggunakan analisis karena ingin mengetahui seberapa besar pengaruh antara tiga variabel bebas (X1, X2, X3) dengan variabel terikatnya (Y), yaitu “Pengaruh

dengan persamaan sebagai berikut: Y= α + β1X1 + β2X2 + β3X3 + e Keterangan: Y = Kualitas Audit α = Konstanta β1β2β3 = Koefisien regresi X1 = Independensi X2 = Profesionalisme X3 = Akuntabilitas e = Error