10

KAJIAN PUSTAKA

A. Kajian Teori dan hasil penelitian yang relevan

Suatu karya ilmiah harus berbekal pada teori sebab teori berfungsi untuk memperjelas masalah yang diteliti, sebagai dasar untuk merumuskan hipotesis dan sebagai referensi untuk menyusun instrumen penelitian. Oleh karena itu teori yang dipakai dalam penelitian kualitatif harus jelas dan mempunyai dasar yang kokoh (Sugiyono, 2013). Adapun teori - teori yang relevan dengan penelitian ini adalah sebagai berikut:

1. Kajian tentang Pendapatan Asli Daerah a. Pengertian Pendapatan Asli Daerah

Menurut Undang-Undang No.32 Tahun 2004 tentang pemerintahan daerah menyebutkan bahwa pendapatan daerah yaitu semua hak daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode anggaran tertentu. Sedangkan menurut Undang-Undang No.33 Tahun 2004 tentang Perimbangan Keuangan Antara Pusat dan Daerah Pasal 1 angka 18 menyebutkan bahwa “Pendapatan Asli Daerah, selanjutnya disebut PAD adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan”. Undang-Undang No.28 Tahun 2009 juga menyebutkan tentang pengertian pendapatan asli daerah yaitu sumber keuangan daerah yang digali dari wilayah daerah yang bersangkutan yang terdiri dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolahan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah.

Pendapatan Asli Daerah merupakan suatu komponen yang sangat menentukan berhasil tidaknya kemandirian pemerintah Kabupaten/Kota dalam rangka otonomi daerah saat ini. Salah satu komponen yang sangat diperhatikan dalam menentukan tingkat kemandirian daerah dalam rangka otonomi daerah adalah sektor Pendapatan Asli Daerah.

Pada umumnya penerimaan pemerintah diperlukan untuk membiayai pengeluaran pemerintah. Penerimaan pemerintah dapat

dibedakan antara penerimaan pajak dan bukan pajak. Penerimaan bukan pajak, misalnya adalah penerimaan pemerintah yang berasal dari pinjaman pemerintah, baik pinjaman yang berasal dari dalam negeri maupun pinjaman pemerintah yang berasal dari luar negeri.

b. Jenis-jenis Pendapatan Asli Daerah

Sesuai dengan Pasal 6 UU No. 33 Tahun 2004 ayat 1 dan 2 menyatakan bahwa pendapatan asli daerah terdiri dari :

1) Pendapatan Asli Daerah terdiri dari :

a) Hasil Pajak Daerah adalah pajak yang dikelola oleh pemerintah daerah (baik pemerintahan daerah TK.I maupun pemerintah daerah TK.II) dan hasil di pergunakan untuk membiayai pengeluaran rutin dan pembangunan daerah (APBD). Jadi pajak daerah yaitu pungutan pajak yang dilakukan daerah sesuai dengan peraturan yang ditetapkan oleh daerah untuk mengelola dan membangun rumah tangganya.

b) Hasil retribusi daerah adalah pungutan daerah sebagai pembayaran pemakaian atau karena memperoleh jasa pekerjaan, usaha atau milik daerah untuk kepentingan umum atau karena jasa yang diberikan oleh daerah baik langsung maupun tidak langsung.

c) Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan adalah hasil pendapatan daerah dari keuntungan yang didapat dari perusahaan daerah yang dapat berupa dana pembangunan daerah dan merupakan bagian untuk anggaran belanja daerah yang disetor ke kas daerah. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah lainnya yang dipisahkan antara lain: bagian laba, deviden, dan penjualan saham milik daerah.

d) Lain-lain pendapatan daerah yang sah berupa jasa giro, penjualan aset tetap daerah, pendapatan bunga, keuntungan selisih nilai rupiah terhadap mata uang asing, komisi, potongan, dan bentuk lain sebagai akibat dari penjualan atau pengadaan barang dan jasa oleh daerah. 2) Dana perimbangan berdasarkan UU No.33 Tahun 2004 tentang

“Dana Perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan Desentralisasi”. Tujuan dari dana perimbangan yaitu untuk mengurangi kesenjangan pada bagian fiskal yang terjadi antara pemerintah dan pemerintah daerah.UU No.32 Tahun 2004 Pasal 159 sampai Pasal 162 menyebutkan bahwa dana perimbangan terdiri dari:

a) Dana Bagi Hasil, bersumber dari hasil pajak dan sumber daya alam. Dana bagi hasil yang bersumber dari pajak yaitu: (1) Pajak Bumi dan Bangunan (PBB) sektor perdesaan, perkotaan, perkebunan, dan kehutanan. (2) Bea Perolehan Atas Hak Tanah dan Bangunan (BPHTB) sektor perdesaan, perkotaan, perkebunan, pertambangan, dan kehutanan. (3) Pajak Penghasilan (PPh) Pasal 21, Pasal 25, dan Pasal 29 wajib pajak orang pribadi dalam negeri. Sedangkan dana bagi hasil yang bersumber dari sumber daya alam yaitu: (1) Penerimaan kehutanan yang berasal dari iuran hak pengusahaan hutan (IHPH), provisi sumber daya hutan (PSDH), dan dana reboisasi yang dihasilkan dari wilayah daerah yang bersangkutan. (2) Penerimaan pertambangan umum yang berasal dari penerimaan iuran tetap (landrent) dan penerimaan iuran ekplorisasi (royalty) yang dihasilkan dari wilayah daerah yang bersangkutan. (3) Penerimaan perikanan yang diterima secara nasional yang dihasilkan dari penerimaan pungutan pengusahaan perikanan dan penerimaan pungutan hasil perikanan. (4) Penerimaan pertambangan minyak yang dihasilkan dari wilayah daerah yang bersangkutan. (5) Penerimaan pertambangan gas alam yang dihasilkan dari wilayah daerah yang bersangkutan. (6) Penerimaan pertambangan panas bumi yang berasal dari penerimaan setoran bagian pemerintahan, iuran tetap, dan iuran produksi yang dihasilkan dari wilayah daerah yang bersangkutan.

b) Dana Alokasi Umum (DAU) adalah sejumlah dana yang dialokasikan kepada setiap Daerah Otonom (provinsi/kabupaten/kota) di Indonesia

setiap tahunnya sebagai dana pembangunan. DAU merupakan salah satu komponen belanja pada APBN dan menjadi salah satu komponen pendapatan pada APBD. Tujuan DAU adalah sebagai pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan Daerah Otonom dalam rangka pelaksanaan desentralisasi.

c) Dana Alokasi Khusus (DAK) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional.

3) Lain-lain pendapatan daerah yang sah dalam UU No.32 Tahun 2004 Pasal 164 angka 1 menjelaskan bahwa pendapatan daerah yang sah merupakan seluruh pendapatan daerah selain PAD dan dana perimbangan, yang meliputi hibah, dana darurats dan lain-lain pendapatan yang ditetapkan pemerintah.

2. Kajian tentang Pajak Daerah a. Pengertian Pajak Daerah

Definisi pajak menurut Prof.Dr. Rochmat Soemitro (2004) bahwa pajak sebagai iuran rakyat kepada kas Negara (peralihan kekayaan dari sektor partikelir ke sektor pemerintah) berdasarkan Undang-undang (dapat dipaksakan) dengan tiada mendapat jasa timbal balik yang langsung dapat ditunjuk dan digunakan untuk membiayai pengeluaran umum.

Definisi tersebut, kemudian disempurnakan yaitu pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan “surplusnya” digunakan untuk “public saving” yang merupakan sumber utama untuk membiayai pengeluaran umum. Definisi lain yang dikemukakan oleh S.I Djajadiningrat (2006:3) adalah sebagai berikut:

“Pajak sebagai suatu kewajiban menyerahkan sebagian daripada kekayaan ke kas negara disebabkan suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan merupakan sebagai hukuman, menurut peraturan yang ditetapkan

pemerintahan serta dapat dipaksakan, tetapi tidak ada jasa timbal balik secara langsung dari Negara, untuk memelihara kesejahteraan umum”.

Dari definisi-definisi tersebut dapat diambil kesimpulan bahwa : 1) Pajak dipungut oleh Negara (Pemerintah Pusat maupun Pemerintah

Daerah) berdasarkan kekuatan Undang – Undang serta aturan pelaksanaannya.

2) Merupakan kewajiban bagi setiap wajib pajak, bersifat dapat dipaksakan karena ditetapkan dalam Undang – Undang.

3) Masyarakat tidak menerima imbalan secara langsung dari pemerintah. 4) Diperuntukkan bagi pengeluaran rutin pemerintah jika masih surplus

digunakan untuk „publik investment”.

5) Pajak dipungut disebabkan adanya suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu kepada seseorang. 6) Pajak dapat pula mempunyai tujuan yang tidak budgetair yaitu

mengatur.

Setiap kegiatan Pemerintah Daerah yang berkaitan dengan pelaksanaan penerimaan Pendapatan Asli Daerah harus dilandaskan pada dasar hukum yang telah ada. Landasan hukum tersebut merupakan dasar dari kebijaksanaan daerah.

Dasar hukum sebagai landasan untuk memungut Pajak Daerah adalah:

1) Undang – Undang No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

2) Undang – Undang No. 32 Tahun 2004 tentang Pemerintah Daerah. 3) Undang – Undang No. 34 Tahun 2000 tentang perubahan atas UU No.

18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah.

4) Peraturan Pemerintah No. 65 Tahun 2001 tentang perubahan atas Peraturan Pemerintah No. 19 Tahun 1997 tentang pajak daerah.

5) Keputusan Menteri Dalam Negeri No. 43 Tahun 1999 tentang sistem dan prosedur Administrasi Pajak Daerah dan Penerimaan Pendapatan Lain-lain.

6) Keputusan Menteri Dalam Negeri No. 170 Tahun 1997 tentang pedoman tata cara pemungutan pajak daerah.

b. Jenis – jenis pajak daerah

Jenis pajak daerah menurut Undang – Undang No. 28 Tahun 2009 jika dilihat dari segi kewenangan pemungutan pajak atas objek pajak daerah dapat dibagi menjadi :

1) Pajak daerah yang dipungut oleh propinsi.

Menurut Undang – Undang No. 28 Tahun 2009 tentang Pajak dan Retribusi Daerah. Jenis pajak provinsi terdiri atas :

a) Pajak Kendaraan bermotor;

b) Bea Balik Nama Kendaraan Bermotor; c) Pajak Bahan Bakar Kendaraan Bermotor; d) Pajak Pengambilan Air Permukaan; e) Pajak Rokok.

2) Pajak daerah yang dipungut oleh kabupaten/kota.

Menurut Undang – Undang No. 28 Tahun 2009 tentang Pajak dan Retribusi Daerah. Jenis Pajak kabupaten/kota terdiri atas :

a) Pajak Hotel; b) Pajak Restoran; c) Pajak Hiburan; d) Pajak Reklame;

e) Pajak Penerangan Jalan;

f) Pajak Mineral Bukan Logam dan Batuan; g) Pajak Parkir;

h) Pajak Air Tanah;

i) Pajak Sarang Burung Walet;

j) Pajak Bumi dan Bangunan Perdesaan dan Perkotaan; k) Bea Perolehan Hak atas Tanah dan Bangunan.

c. Tarif Pajak Daerah

Salah satu unsur perhitungan pajak yang akan menentukan besarnya pajak terutang yang harus dibayar oleh wajib pajak adalah tarif pajak sehingga penentuan besarnya tarif pajak yang diberlakukan pada setiap jenis pajak daerah memegang peranan penting. Tarif pajak daerah yang dapat dipungut oleh pemerintah daerah diatur dalam Undang – Undang Nomor 28 Tahun 2009 yang ditetapkan dengan pembatasan tarif paling tinggi, yang berbeda untuk setiap setiap jenis pajak, yaitu:

1) Tarif Pajak Kendaraan Bermotor(PKB) ditetapkan paling tinggi 10%. 2) Tarif Bea Balik Nama Kendaraan Bermotor(BBNKB) ditetapkan paling

tingg 20%.

3) Tarif Pajak Bahan Bakar Kendaraan Bermotor(PBBKB) ditetapkan paling tinggi 10%.

4) Tarif Pajak Pengambilan Air Permukaan(PPAP) ditetapkan paling tinggi 10%.

5) Tarif Pajak Rokok ditetapkan paling tinggi 10%. 6) Tarif Pajak Hotel ditetapkan paling tinggi 10%. 7) Tarif Pajak Restoran ditetapkan paling tinggi 10%. 8) Tarif Pajak Hiburan ditetapkan paling tinggi 10%. 9) Tarif Pajak Reklame ditetapkan paling tinggi 25%.

10)Tarif Pajak Penerangan Jalan ditetapkan paling tinggi 10%.

11)Tarif Pajak Mineral Bukan Logam dan Batuan nditetapkan paling tinggi 25%.

12)Tarif Pajak Parkir ditetapkan paling tinggi 30%. 13)Tarif Pajak Air Tanah ditetapkan paling tinggi 20%.

14)Tarif Pajak Sarang Burung Walet ditetapkan paling tinggi 10%.

15)Tarif Pajak Bumi dan Bangunan Perdesaan dan Perkotaan ditetapkan paling tinggi 0,3%.

16)Tarif pajak Bea Perolehan Hak atas Tanah dan Bangunan ditetapkan paling tinggi 5%.

Penetapan tarif pajak provinsi berbeda dengan penetapan tarif pajak kabupaten/kota yang ditetapkan dengan peraturan daerah. Hal ini antara lain dengan mempertimbangkan bahwa tarif yang berbeda untuk jenis-jenis pajak kabupaten/kota tidak akan mempengaruhi pilihan lokasi wajib pajak untuk melakukan kegiatan yang dikenakan pajak.

d. Fungsi Pajak

Dalam ilmu administrasi, fungsi adalah aktivitas pokok suatu lembaga atau pranata, yang tanpa aktivitas itu, eksistensi/keberadaan lembaga atau pranata tersebut tidak perlu ada. Menurut Mardiasmo (2011:2), fungsi pajak dibagi menjadi dua, yaitu fungsi Budgetair, pajak berfungsi sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya dan fungsi Regulerend pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial ekonomi.

e. Tata Cara Pemungutan Pajak

Menurut Waluyo, Wirawan (1999:7-8) tata cara pemungutan pajak dibagi menjadi tiga, yaitu stelsel pajak, sistem pemungutan pajak dan asas pemungutan pajak.

1) Stelsel Pajak

a) Stelsel Nyata (Riil Stelsel)

Pengenaan pajak didasarkan pada obyek atau penghasilan yang sesungguhnya diperoleh oleh wajib pajak, sehingga pajak yang baru dapat dipungut setelah akhir tahun pajak, yaitu setelah diketahui penghasilan yang sesungguhnya. b) Stelsel Anggapan (Fictive Stelsel)

Pengenaan pajak didasarkan pada suatu anggapan yang diatur Undang - undangnya. Misalnya anggapan bahwa penghasilan tahun sekarang sama dengan penghasilan tahun lalu, sehingga pada awal tahun sudah dapat diketahui besarnya pajak terutang.

c) Stelsel Campuran

Stelsel ini merupakan kombinasi antara stelsel nyata dan stelsel anggapan. Pengenaan pajak dilakukan pada awal tahun berdasarkan anggapan dan pada akhir tahun dilakukan koreksi.

2) Sistem Pemungutan Pajak

a) Official assessment system, yaitu suatu sistem pemungutan

yang memberi wewenang kepada pemerintah untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak. Ciri-cirinya:

1) Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus.

2) Wajib pajak bersifat pasif.

3) Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

b) Self assessment system, yaitu suatu sistem pemungutan yang

memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang. Ciri-cirinya:

(1) Wewenang untuk menentukan besarnya pajak terutang ada pada Wajib Pajak sendiri.

(2) Wajib pajak bersifat aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang. (3) Fiskus tidak ikut campur dan hanya mengawasi.

c) With holding system, yaitu suatu sistem pungutan pajak yang

memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak. Ciri-cirinya: wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak selain fiskus dan Wajib Pajak. 3) Asas Pemungutan Pajak

a) Asas Tempat Tinggal

Negara mempunyai hak atas seluruh penghasilan Wajib Pajak berdasarkan tempata tinggal Wajib Pajak. Wajib Pajak yang bertempat tinggal di Indonesia dikenakan pajak atas penghasilan yang diterima atau diperoleh berasal dari Indonesia atau berasal dari luar negeri.

b) Asas Kebangsaan

Pengenaan pajak dihubungkan dengan kebangsaaan suatu negara. Asas ini diberlakukan kepada setiap orang asing yang bertempat tinggal di Indonesia untuk membayar pajak. c) Asas Sumber

Negara mempunyai hak untuk memungut pajak atas penghasilan yang bersumber dari suatu negara yang memungut pajak. Dengan demikian Wajib Pajak menerima atau memperoleh penghasilan dari Indonesia dikenakan pajak di Indonesia tanpa memperhatikan tempat tinggal Wajib Pajak.

3. Kajian tentang Pajak Hiburan a. Pengertian Pajak Hiburan

Penyelenggaraan pajak hiburan tidak mutlak ada pada seluruh daerah kabupaten atau kota yang ada di Indonesia. Hal ini berkaitan dengan kewenangan yang diberikan kepada pemerintah kabupaten/kota untuk mengenakan atau tidak mengenakan suatu jenis pajak kabupaten/kota sesuai dengan Peraturan Daerah Kota Surakarta Nomor 9 Tahun 2011 Tentang Pajak Daerah.

Mengingat kondisi kabupaten/kota di Indonesia tidak sama, termasuk dalam hal jenis hiburan yang diselenggarakan maka untuk dapat diterapkan pada suatu daerah kabupaten atau kota pemerintah daerah setempat harus mengeluarkan peraturan daerah tentang pajak hiburan yang akan menjadi landasan hukum operasional dalam teknis pelaksanaan pengenaan dan pemungutan pajak hiburan didaerah kabupaten/kota yang bersangkutan.

Dalam pemungutan pajak hiburan terdapat beberapa terminologi yang perlu diketahui. Terminologi tersebut dapat dilihat sebagai berikut : 1) Hiburan adalah semua jenis pertunjukan, permainan, permainan

ketangkasan, dan atau keramaian dengan nama dan bentuk apa pun yang ditonton atau dinikmati oleh setiap orang dengan dipungut bayaran, tidak termasuk penggunaan fasilitas untuk berolahraga.

2) Penyelenggaraan hiburan adalah pribadi atau badan yang bertindak baik untuk atas namanya sendiri atau untuk dan atas nama pihak lain yang menjadi tanggungannya dalam menyelenggarakan suatu hiburan.

3) Penonton atau pengunjung adalah setiap orang yang menghadiri suatu hiburan untuk melihat dan atau untuk mendengar atau menikmatinya atau menggunakan fasilitas yang disediakan oleh penyelenggara hiburan, kecuali penyelenggara, karyawan, artis (para pemain) dan petugas yang menghadiri untuk melakukan tugas pengawasan.

4) Pembayaran adalah jumlah yang diterima atau seharusnya diterima dalam bentuk apa pun untuk harga pengganti yang diminta atau seharusnya

diminta wajib pajak sebagai penukar atas pemakaian dan atau pembelian jasa hiburan serta fasilitas penunjangnya termasuk pula semua tambahan dengan nama apa pun juga dilakukan oleh wajib pajak yang berkaitan langsung dengan penyelenggaraan hiburan.

5) Tanda masuk adalah semua tanda atau alat atau cara yang sah dengan nama dan dalam bentuk apa pun yang digunakan untuk menonton, menggunakan fasilitas atau menikmati hiburan.

6) Harga tanda masuk (HTM) adalah nilai uang yang tercantum pada tanda masuk yang harus dibayar oleh penonton atau pengunjung.

b. Objek dan Bukan Objek Pajak Hiburan 1) Objek Pajak Hiburan

Objek pajak hiburan adalah penyelenggaraan hiburan dengan dipungut bayaran. Yang dimaksud hiburan antara lain berupa tontonan film, kesenian, pagelaran musik dan tari, diskotik, karaoke, klub malam, permainan biliar, permainan ketangkasan, panti pijat, mandi uap dan pertandingan olahraga. Dengan demikian objek pajak hiburan meliputi : (a)Pertunjukan film;

(b)Pergelaran kesenian, musik, tari, dan / atau busana; (c)Kontes kecantikan, binaraga, dan sejenisnya; (d)Pameran;

(e)Diskotik, karaoke, klab malam, dan sejenisnya; (f)Sirkus, akrobatik, dan sulap;

(g)Permaianan bilyar, golf, dan boling;

(h)Pacuan kuda, kendaraan bermotor, dan permainan ketangkasan;

(i)Panti pijat, refleksi, mandi uap/spa, dan pusat kebugaran (fitness center); dan

(j)Pertandingan olahraga.

Pada beberapa daerah, misalnya di Kota Surakarta sendiri, objek pajak hiburan diperluas menjadi termasuk pelayanan yang disediakan pada tempat hiburan, termasuk penjualan makanan dan

minuman. Pelayanan yang termasuk objek pajak termasuk jasa pemandu lagu dan lain sejenisnya yang bersifat insidental, misalnya show biz. Pengembangan objek pajak dimungkinkan sesuai dengan kreasi masing – masing pemerintahan kabupaten/kota.

2) Bukan Objek Pajak Hiburan

Pada hiburan, tidak sama penyelenggaraan hiburan dikenakan pajak. Ada beberapa pengecualian yang tidak termasuk objek pajak, yaitu penyelenggaraan hiburan yang tidak dipungut bayaran, seperti hiburan yang diselenggarakan dalam rangka pernikahan, upacara adat dan kegiatan keagamaan.

3) Subjek Dan Wajib Pajak Hiburan

Pada pajak hiburan, subjek pajak adalah orang atau badan yang menonton atau menikmati hiburan. Secara sederhana subjek pajak hiburan adalah konsumen yang menikmati hiburan. Sementara itu, wajib pajak adalah orang pribadi atau badan yang menyelenggarakan hiburan, dengan demikian subjek pajak dan wajib pajak pada hiburan tidak sama. Konsumen yang menikmati pelayanan tempat hiburan merupakan subjek pajak yang membayar (menanggung) pajak sementara penyelenggara hiburan bertindak sebagai wajib pajak yang diberi kewenangan untuk memungut pajak dari konsumen (subjek pajak).

Dalam menjalankan kewajiban perpajakannya wajib pajak dapat diwakili oleh pihak tertentu yang diperkenankan oleh undang-undang dan peraturan daerah tentang pajak hiburan. Wakil wajib pajak bertanggung jawab secara pribadi dan atau secara tanggung rentang atas pembayaran pajak terutang. Selain itu, wajib pajak dapat menunjuk seorang kuasa dengan surat kuasa khusus untuk menjalankan hak dan memenuhi kewajiban perpajakannya.

c. Dasar Pengenaan, Tarif dan Perhitungan Pajak Hiburan 1) Dasar Pengenaan Pajak Hiburan

Dasar pengenaan pajak hiburan adalah jumlah pembayaran atau seharusnya dibayar untuk menonton atau menikmati hiburan. Pengertian yang seharusnya dibayar termasuk pemberian potongan dan tiket cuma-cuma.

2) Tarif Pajak Hiburan

Tarif pajak hiburan ditetapkan paling tinggi sebesar tiga puluh lima persen (35%) dan ditetapkan dengan peraturan daerah. Hal ini dimaksudkan untuk memberikan keleluasaan kepada pemerintah kabupaten/kota untuk menetapkan tarif pajak yang dipandang sesuai dengan kondisi masing-masing daerah kabupaten/kota. Dengan demikian, setiap daerah kota/kabupaten diberi kewenangan untuk menetapkan besarnya tarif pajak yang mungkin berbeda dengan kota/kabupaten lainnya, asalkan tidak lebih dari tiga puluh lima persen. Untuk mendukung pengembangan kesenian tradisional, hiburan berupa kesenian tradisional umumnya dikenakan tarif yang lebih rendah dari hiburan lainnya. Oleh karena objek pajak hiburan meliputi beberapa jenis hiburan, pemerintahan kabupaten/kota juga harus menetapkan tarif pajak untuk masing-masing jenis hiburan, yang biasanya berbeda antar jenis hiburan. Misalnya suatu pemerintah daerah kota menetapkan besarnya tarif pajak hiburan untuk setiap jenis hiburan antara lain :

a) Tarif pajak untuk pertunjukan film di bioskop ditetapkan 10%.

b) Tarif pajak untuk pertunjukan/pagelaran kesenian, musik, tari dan/atau busana modern ditetapkan sebesar 25%.

c) Tarif pajak untuk pertunjukan/pagelaran kesenian, musik, tari dan/atau busana tradisional ditetapkan sebesar 5%.

d) Tarif pajak kontes kecantikan ditetapkan sebesar 25%. e) Tarif pajak untuk binaraga sebesar 15%.

g) Tarif pajak diskotik, klab malam, dan sejenisnya sebesar 40%. h) Tarif pajak untuk karaoke sebesar 30%.

i) Tarif pajak sirkus, akrobat, dan sulap sebesar 20%.

j) Tarif pajak untuk permainan biliar dan bowling sebesar 20%. k) Tarif pajak golf sebesar 30%.

l) Tarif pajak pacuan kuda, kendaraan bermotor, dan permaianan ketangkasan sebesar 35%.

m) Tarif pajak panti pijat sebesar 30%.

n) Tarif pajak refleksi dan pusat kebugaran (fitness center) sebesar 20%. o) Tarif pajak mandi uap/spa sebesar 40%.

p) Tarif pajak pertandingan olahraga sebesar 10%. 3) Perhitungan Pajak Hiburan

Besarnya pokok pajak hiburan yang terutang dihitung dengan cara mengalikan tarif pajak dengan dasar pengenaan pajak. Besarnya pajak terutang dihitung dengan cara mengalikan tarif pajak yang harus dibayar dengan dasar pengenaan pajak (prosentase tarif pajak yang telah ditentukan), sehingga dapat ditulis sebagai berikut :

Dari rumus perhitungan pajak tersebut, pengenaan pajak berdasarkan pada jumlah pembayaran atau seharusnya dibayar untuk menonton atau menikmati hiburan, maka besar pajak yang dikenakan juga tergantung dengan jenis maupun golongan obyek pajak masing-masing.

Contoh :

(a) Karaoke, ditetapkan pajak sebesar 35%

Jumlah pendapatan selama satu bulan = Rp. 500.000,- Pajak yang harus dibayar :

= Rp. 500.000,- x 35% = Rp. 175.000,-

Besarnya Pajak Terutang= Tarif Pajak yg harus dibayar x Prosentase Tarif Pajak

(b) Permainan Bilyard, ditetapkan sebesar 20%

Jumlah pendapatan selama satu bulan = Rp. 500.000,- Pajak yang harus dibayar :

= Rp. 500.000,- x 20% = Rp. 100.000,-

d. Pengelompokan Pajak Hiburan

Dalam melaksanakan pemungutan pajak hiburan terlebih dahulu harus diketahui dan diperhatikan sarana hiburan yang kiranya dapat mendatangkan suatu keuntungan yang harus dikenai pajak hiburan sehingga dapat memberikan kontribusi terhadap penerimaan Pendapatan Asli Daerah, baik mempertontonkan kepada umum secara terbuka maupun tertutup. Obyek pajak hiburan dapat dikelompokan menjadi :

1) Hiburan Bersifat Tetap

Pertunjukan atau tontonan yang penyelenggaraannya bersifat tetap dan terus menerus setiap hari. Termasuk hiburan ini antara lain :

(a) Diskotik; (b) Karaoke;

(c) Permainan Bilyar; (d) Permainan Ketangkasan; (e) Panti pijat;

(f) Pertandingan Olahraga; (g) Taman Wisata dan sejenisnya; (h) Persewaan vcd dan sejenisnya. 2) Hiburan Bersifat Tidak Tetap

Pertunjukan atau tontonan yang sifatnya hanya sementara dan tidak terusmenerus setiap hari. Termasuk dalam jenis hiburan ini antara lain: (a) Pertunjukan Band, konser musik;

(b) Pertunjukan film-film;

(c) Penyelenggaraan pameran seni; (d) Pagelaran tari dan musik;

(e) Pagelaran kesenian tradisional; (f) Pameran busana;

(g) Kontes kecantikan.

4. Kajian tentang Efektivitas Penerimaan Pajak Hiburan dan Efisiensi Biaya Pemungutan Pajak Hiburan

a. Efektivitas Penerimaan Pajak Hiburan 1) Pengertian Efektivitas

The Liang Gie (2004:68) memberikan simpulan mengenai efektivitas yaitu suatu keadaan yang terjadi sebagai akibat yang dikehendaki kalau seseorang melakukan suatu perbuatan dengan maksud tertentu dan memang dikehendakinya, maka orang itu dikatakan efektif bila menimbulkan akibat atau mempunyai maksud sebagaimana yang dikehendakinya. Apabila ditarik kesimpulan maka efektivitas adalah tercapainya tujuan yang dikehendaki yang mana yang telah ditentukan sebelumnya. Adapun kaitan konsep efektivitas ini terhadap kinerja organisasi pemerintahan, yaitu konsep efektivitas ini lebih mengacu pada keberhasilan organisasi pemerintahan di dalam mengemban tugas pokok dan fungsi pemerintahan. Menurut Devas (Munir, 2004) dinyatakan bahwa:

Efektivitas adalah hasil guna kegiatan pemerintahan dalam mengurus keuangan daerah harus sedemikian rupa sehingga memungkinkan program dapat direncanakan dan dilaksanakan untuk mencapai tujuan pemerintahan dengan biaya serendah-rendahnya dan dalam waktu yang secepat-cepatnya(hlm.88).

Jika konsep ini dikaitkan dengan kinerja pemungutan pajak daerah, efektivitas lebih kepada memberikan gambaran kemampuan pemerintah daerah dalam merealisasikan pendapatan asli daerah (PAD) yang direncanakan dengan target yang telah ditetapkan. Atau dapat dikatakan bahwa efektifitas pajak hiburan adalah sebagai perbandingan antara realisasi penerimaan pajak hiburan dengan target penerimaan pajak hiburan berdasarkan potensi riil daerah kota Surakarta.

Pengertian efektivitas bila dikaitkan dengan penerimaan suatu pajak maksudnya adalah seberapa besar realisasi pajak berhasil mencapai potensi yang sebenarnya harus dicapai pada periode tertentu. Dari pengertian tersebut maka Abdul Halim (2004:167) merumuskan efektivitas sebagai berikut :

Efektivitas = Realisasi Penerimaan Pajak & Retribusi Daerah X 100% Target Penerimaan Pajak & Retribusi Daerah

Efektivitas dalam kaitannya dengan penerimaan suatu pajak, memberikan gambaran penerimaan suatu pajak di suatu daerah yang nantinya dapat digunakan sebagai ukuran atau pertimbangan dalam pengambilan langkah perbaikan maupun peningkatsn penerimaan pajak tersebut. Efektivitas penerimaan pajak hiburan menunjukkan rasio atau perbandingan antara penerimaan pajak hiburan dengan target pajak hiburan yang telah ditetapkan setiap tahunnya berdasarkan potensi yang sesungguhnya. Apabila rasio efektivitas yang dicapai minimal atau 100% maka rasio efektivitas semakin baik, artinya semakin efektif pajak hiburan. Namun, sebaliknya semakin kecil persentase efektivitasnya menunjukkan pemungutan pajak hiburan semakin tidak efektif.

2) Kriteria pengukuran Efektivitas

Mengukur efektivitas secara lebih rinci digunakan kriteria berdasarkan keputusan Menteri Perdagangan Dalam Negeri Tahun 1994 tentang pedoman penilaian dan kinerja keuangan yang terdapat pada tabel berikut, Abdul Halim (2008:232).

Tabel 2.1 Rasio Efektivitas

Rasio Efektivitas (%) Kriteria

>100% Sangat Efektif

90% - 100% Efektif

80% - 90% Cukup Efektif

60% - 80% Kurang Efektif

<60% Tidak Efektif

Dikatakan pula dalam sumber lain bahwa suatu kegiatan belum dapat diukur efektivitasnya apabila kegiatan tersebut belum dirumuskan indikator outcomenya. Suatu kegiatan yang dikategorikan efektif bila mampu mencapai angka rata-rata outcome 90%. Sedangkan suatu kegiatan dinyatakan kurang atau tidak efektif bila capaian rata-rata indikatornya dibawah 90%.

b. Efisiensi Biaya Pemungutan Pajak Hiburan 1) Pengertian Efisiensi

Efisiensi menurut Abdul Halim (2004:70) berhubungan erat dengan konsep efektivitas yaitu membandingkan antara output yang dihasilkan dengan input yang digunakan. Proses kegiatan operasional dikatakan efisien apabila suatu target kinerja tertentu (output) dapat dicapai dengan menggunakan sumber daya dan biaya (input) rendah.

Hasil penelitian Adisasmita (2010) efisiensi adalah input yang digunakan, dialokasikan secara optimal dan baik untuk mencapai output yang menggunakan biaya terendah. Efisiensi berarti pemanfaatan sumber daya ekonomi dengan cara-cara paling efektif. Efisien dapat diartikan pula bahwa segala input dialokasikan sedemikian rupa, hingga output dapat diproduksi dengan biaya termurah. Seringkali efisiensi diartikan dalam kaitannya dengan kegiatan pemerintah yang dilaksanakan tanpa pemborosan atau dengan kehematan yang sebesar-besarnya, atau dapat dilaksanakan secara optimal.

Menurut Kepmendagri Nomor 13 Tahun 2006, Efisien adalah pencapaian keluaran yang maksimum dengan masukan tertentu atau penggunaan masukan terendah untuk mencapai keluaran tertentu.

Dilihat dari kepentingan masyarakat, efisiensi berarti menciptakan kesejahteraan masyarakat.Pelaksanaan kebijakan pemerintah seharusnya diupayakan untuk menghindari pemborosan, meningkatkan kehematan, dan menciptakan kesejahteraan masyarakat.

2) Kriteria Pengukuran Efisiensi

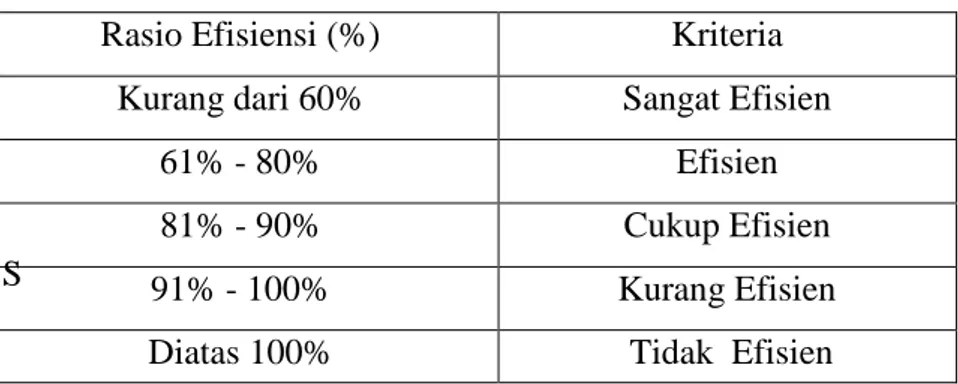

Dalam pemungutan Pendapatan Asli Daerah, Abdul Halim (2004:167) mendefinisikan efisiensi sebagai perbandingan antara besarnya biaya yang dikeluarkan untuk memungut pendapatan dengan realisasi pendapatan yang diterima. Jika dalam pemungutan terjadi inefisiensi, maka cenderung akan menimbulkan distorsi bagi kegiatan ekonomi sehingga menggangu masyarakat dalam melakukan kegiatannya di daerah. Perhitungan efisiensi menurut hasil penelitian Sidik (1994) menggunakan rumus sebagai berikut:

Efisiensi = Biaya Pemungutan Pajak & Retribusi Daerah X 100% Realisasi Penerimaan Pajak & Retribusi Daerah

Tabel 2.2 Rasio Tingkat Efisiensi

S

Sumber:Kepmendagri Nomor.690.900.327,1996.

Pengukuran efisiensi yaitu membandingkan biaya yang dikeluarkan dengan hasil atau realisasi pendapatan. Suatu pendapatan dikatakan efisien apabila persentase perbandingannya sama dengan atau kurang dari 1(E≤1). Adapun kriteria yang digunakan dalam menilai efisiensi pajak daerah adalah pengelolaan pajak daerah dikatakan efisien apabila rasio efisiensi atau rasio biaya pemungutan tidak melebihi 5% (Keputusan Menteri Dalam Negeri No.35 Tahun 2002).

Efisiensi pemungutan pajak hiburan ini merupakan suatu gambaran terhadap penerimaan pajak hiburan dengan realisasinya. Semakin efisiennya pajak hiburan ini dapat dilihat dari biaya yang digunakan untuk

Rasio Efisiensi (%) Kriteria

Kurang dari 60% Sangat Efisien

61% - 80% Efisien

81% - 90% Cukup Efisien

91% - 100% Kurang Efisien

pemungutan pajak dengan realisasi penerimaan pajak yang diterima oleh petugas pengelola pajak.

c. Kontribusi Pajak Hiburan Terhadap PAD

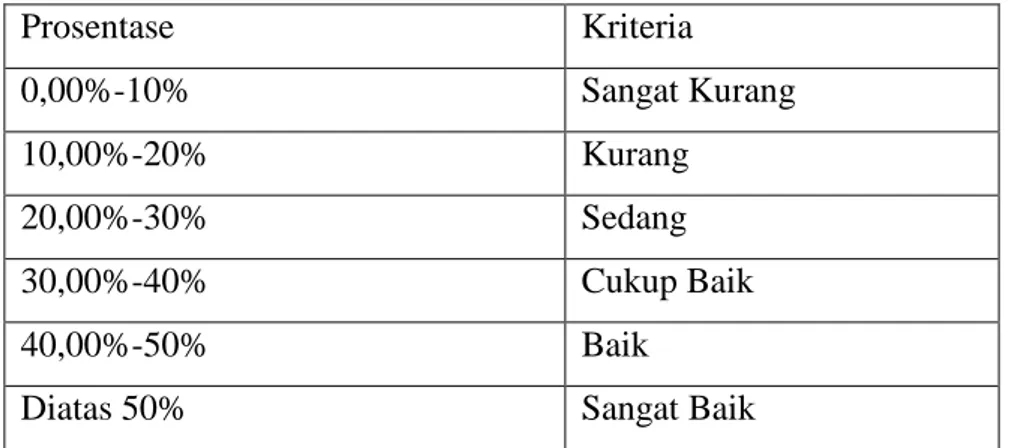

Menurut Kamus Ekonomi T Guritno (1997:76) kontribusi adalah sesuatu yang diberikan bersama-sama dengan pihak lain untuk tujuan biaya atau kerugian tertentu atau bersama. Sehingga kontribusi yang dimaksud dapat diartikan sebagai sumbangan yang diberikan oleh pendapatan pajak daerah terhadap pendapatan asli daerah.

Perhitungan kontribusi pajak digunakan untuk mengetahui seberapa besar kontribusi pajak daerah khususnya pajak hiburan terhadap pendapatan asli daerah. Kontribusi Pajak Hiburan terhadap Pendapatan Asli Daerah dapat diketahui dengan rumus sebagai berikut sesuai dengan hasil penelitian Puspitasari (2013):

Kontribusi PH pada PAD = ∑ Realisasi Peneriman Pajak Daerah X 100%

Realisasi Penerimaan Pajak

Kriteria yang digunakan dalam menilai kontribusi pajak hiburan terhadap pendapatan asli daerah, sebagai berikut:

Tabel 2.3 Klasifikasi Kriteria Kontribusi Persentase Pajak Daerah

Prosentase Kriteria 0,00%-10% Sangat Kurang 10,00%-20% Kurang 20,00%-30% Sedang 30,00%-40% Cukup Baik 40,00%-50% Baik

Diatas 50% Sangat Baik

5. Kajian tentang Pengayaan Materi Mata Pelajaran Perpajakan di Sekolah Menengah Kejuruan (SMK)

Sekolah Menengah Kejuruan (SMK) merupakan jenjang pendidikan yang memiliki konsentrasi bidang beberapa bidang keahlian seperti akuntansi, tata busana, tata boga, administrasi perkantoran, tata niaga, dan bidang keahlian lainnya sesuai yang ada di SMK tersebut. Sebelum memasuki SMK siswa-siswi terlebih dahulu memilih minat dan bakat sesuai dengan dirinya sendiri sehingga nantinya SMK melakukan proses seleksi sesuai kemampuan dan minat siswa-siswinya. Adanya beberapa bidang keahlian atau jurusan di SMK semakin mempermudah siswa-siswi dalam mengembangkan keahliannya. Sehingga selama belajar di bangku SMK siswa-siswi akan lebih memperdalam ilmu yang diperoleh selama pembelajaran.

Sekolah Menengah Kejuruan (SMK) menyiapkan siswa-siswinya ketika lulus nanti sudah siap bekerja dilingkungan industri dan usaha sesuai dengan jurusan yang diambil. Oleh karena itu, tugas yang diemban oleh seorang guru SMK untuk menyiapkan siswa-siswinya agar mampu menguasai keahlian seusai dengan jurusannya.

Di SMK terdapat jurusan akuntansi yang terdapat mata pelajaran perpajakan. Perpajakan yang diajarkan di SMK lebih menekankan pada Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), dan Pajak Penjualan atas Barang Mewah (PPN BM). Siswa–siswi lebih ditekankan pada ketiga pajak tersebut karena akan sangat diperlukan nantinya ketika sudah memasuki dunia industri dan usaha. Akan tetapi, materi tentang pajak daerah khususnya pajak hiburan ini juga dapat menjadi bahan materi pengembangan tentang pajak sehingga siswa-siswi dapat memperoleh pengetahuan tentang pajak daerah khususnya pajak hiburan.

Meskipun materi tentang pajak hiburan ini tidak terdapat dalam pembelajaran perpajakan di SMK, materi ini dapat digunakan sebagai bahan pengayaan mata pelajaran perpajakan sebagai pengembangan materi perpajakan. Guru dapat memasukkan materi pengayaan tersebut pada mata pelajaran Muatan Lokal (Mulok) karena dalam mata pelajaran Mulok ini

disesuaikan dengan potensi yang ada di daerah SMK berada. Misalnya apabila potensi daerah tersebut banyak terdapat usaha hiburan yang dikenakan pajak hiburan, maka materi ini dapat diajarkan pada mata pelajaran Mulok tersebut.

Penguasaan materi secara komprehensif sangat membantu guru dalam keberhasilan pembelajaran pada mata pelajaran perpajakan. Guru aktif dalam pembelajaran dengan memberikan pertanyaan-pertanyaan kepada siswa-siswi berkaitan dengan materi yang ada kemudian dihubungkan dengan kenyataan yang ada dilapangan. Guru dapat melakukan pengembangan materi ajar sesuai dengan ketentuan pada silabus.

6. Penelitian yang Relevan

Ada beberapa penelitian relevan yang berkaitan dengan efektivitas dan efisiensi pajak hiburan dan kontribusinya terhadap peningkatan pendapatan asli daerah antara lain:

1. Risky, E (2010) dengan judul Analisis Efektivitas, Efisiensi, Dan Kontribusi Pajak Dan Retribusi Daerah Terhadap PAD Kabupaten Blora Tahun 2009-2013 Pada Dinas Pendapatan Pengelolaan Keuangan Aset Daerah Kabupaten Blora. Tujuan dari penelitian ini adalah untuk mengetahui tingkat pencapaian pungutan Pajak Daerah sudah efektif, mengetahui tingkat pencapaian pungutan Retribusi Daerah sudah efektif, untuk mengetahui tingkat pencapaian pungutan pajak daerah sudah efisien, untuk mengetahui tingkat pencapaian pungutan retribusi daerah sudah efisien, dan untuk mengetahui apakah pajak daerah berkontribusi terhadap Pendapatan Asli Daerah. Metode yang digunakan untuk mengukur tingkat pencapaian pungutan Pajak Daerah dan Retribusi Daerah sudah efektif dan efisien adalah metode deskriptif kualitatif dilengkapi dengan deskriptif kuantitatif. Hasil dari penelitian menunjukkan tingkat pencapaian pungutan Pajak Daerah dan Retribusi Daerah Kabupaten Blora tahun 2009-2013 semakin tahun semakin efektif dan efisien serta Pajak Daerah memberikan kontribusi yang cukup besar terhadap Pendapatan Asli Daerah (2010).

2. Qaddarochman (2010) dengan judul Optimalisasi Pemungutan Pajak Hiburan dan Kontribusi Pajak Hiburan Terhadap Pendapatan Asli Daerah Kabupaten Malang Pada Badan Pengelola Keuangan Daerah Kabupaten Malang. Tujuan dari penelitian ini adalah adalah untuk mengetahui proses pemungutan Pajak Hiburan dan kendala yang dihadapinya serta untuk mengetahui upaya apa saja untuk mengoptimalisasi pemungutan Pajak Hiburan, untuk menganalisis kontribusi Pajak Hiburan terhadap Pendapatan Asli Daerah Kabupaten Malang. Hasil dari penelitian ini disimpulkan bahwa pajak hiburan merupakan salah satu pajak daerah yang dapat meningkatkan dan menberikan kontribusi kepada Pendapatan Asli Daerah, memiliki potensi besar untuk digali demi peningkatan Pendapatan Asli Daerah. Kendala yang dihadapi dalam menggali potensi Pajak Hiburan antara lain kesadaran wajib pajak akan kewajiban membayar pajak masih kurang, belum optimalnya kinerja dalam BPKD (Badan Pengelola Keuangan Daerah), penegakan sanksi yang kurang tegas, dan fasilitas penunjang yang kurang memadai. Masalah yang dihadapi dalam pemungutan pajak khususnya Pajak Hiburan di Badan Pengelola Keuangan Daerah Kabupaten Malang mengakibatkan penurunan penerimaan pajak serta menimbulkan hambatan dalam pelaksanaan pemungutan pajak di lapangan, sehingga dana yang digunakan untuk pembangunan daerah juga berkurang. Dalam upaya peningkatan penerimaan daerah khususnya yang bersumber dari sektor pajak hiburan, Badan Pengelola Keuangan Daerah Kabupaten Malang menerapkan beberapa strategi yaitu dengan melakukan tindakan intensifikasi dan ekstensifikasi, dan juga membuat kebijakan-kebijakan yang mendukung kelancaran proses penarikan pajak di Kabupaten Malang.

3. Safitri, D (2007) dengan judul Analisis Efektivitas, Efisiensi dan Kontribusi Pajak Daerah Dalam Upaya Peningkatan Pendapatan Asli Daerah (Studi Kasus pada KPPD Kota Yogyakarta). Tujuan dari penelitian ini adalah untuk mengetahui tingkat efektifitas dan efisiensi

pajak daerah yang dikelola oleh KPPD Kota Yogyakarta, untuk mengetahui seberapa besar kontribusi pajak daerah terhadap Pendapatan Asli Daerah, dan analisis SWOT terhadap pemungutan dan penghimpunan pajak daerah yang dilakukan KPPD Kota Yogyakarta. Metode yang digunakan untuk mengukur tingkat efektivitas dan efisiensi adalah data kuantitatif dan kualitatif, untuk perhitungan data kuantitatif dalam bentuk perhitungan angka-angka berdasarkan data-data yang terkumpul dengan menggunakan rumus efektivitas, efisiensi, dan kontribusi atau mengukur rasio dan untuk data kualitatif dengan analisis SWOT. Hasil dari penelitian ini adalah tingkat efektivitas dan efisiensi pemungutan pajak daerah yang dilakukan KPPD Kota Yogyakarta sangat bervariasi dan rata-rata sudah efektif dan efisien dengan perbandingan rasio yang digunakan serta kontribusi Pajak Daerah cukup besar terhadap Pendapatan Asli Daerah Kota Yogyakarta. Dari analisis SWOT mekanisme pemungutan Pajak Daerah Kota Yogyakarta memiliki kekuatan dan peluang serta kelemahan dan ancaman.

4. Suwarno, S (2008) jurnal penelitian yang berjudul Efektivitas Evaluasi Potensi Daerah Sebagai Sumber Pendapatan Asli Daerah di Kabupaten Sukoharjo. Tujuan dari penelitian ini adalah untuk mengetahui perkembangan pendapatan daerah dalam menopang penyelenggaraan dan pembangunan daerah di Kabupaten Sukoharjo. Mengetahui permasalahan yang terjadi dalam proses pemungutan pajak yang menyebabkan penurunan penerimaan pajak daerah. Upaya yang dilakukan untuk meningkatkan pendapatan asli daerah pemerintah Kabupaten Sukoharjo dengan mengektensifkan / memperluas objek dari pajak daerah yang sudah ada. Badan Pengelola Keuangan Daerah berupaya mencari pemecahan dari masalah-masalah yang menyebabkan penurunan pajak daerah guna meningkatkan pendapatan asli daerah antara lain peningkatan sumber daya manusia, memberikan pengarahan dan penyuluhan kepada wajib pajak dan memberikan kemudahan-kemudahan dalam pelaksanaan pemungutan pajak daerah.

Dari beberapa hasil penelitian relevan yang telah penulis kemukakan, dapat diketahui bahwa persamaan penelitian tentang efektivitas dan efisiensi pajak hiburan dan kontribusinya terhadap peningkatan pendapatan asli daerah di Kota Surakarta dengan penelitian terdahulu yaitu pada peningkatan pendapatan asli daerah dari pajak daerah khususnya pajak hiburan. Namun, disini penulis tidak hanya berfokus pada pajak hiburan saja tetapi juga untuk pengayaan materi pelajaran perpajakan yang terdapat di Sekolah Menengah Kejuruan (SMK), sedangkan perbedaan dalam penelitian ini adalah lokasi penelitian yaitu di Dinas Pendapatan, Pengelolaan Keuangan dan Aset (DPPKA) daerah Surakarta dan pengambilan objek penelitiannya yaitu penelitian mengenai peningkatan penerimaan pajak hiburan dan kontribusinya terhadap pendapatan asli daerah serta penelitian ini mengkaji lebih dalam tentang pajak hiburan yang ada di Kota Surakarta dan mengkaitkan penelitian tersebut untuk pengayaan materi mata pelajaran Perpajakan yang terdapat di SMK.

B. Kerangka Berpikir

Pelaksanakan penelitian perlu adanya kerangka berpikir yang mantap agar dalam pelaksanaan penelitian di lapangan dapat terarah dan mampu menjawab pertanyaan-pertanyaan yang timbul dalam penelitian. Kerangka berpikir merupakan arahan untuk menuju pada suatu jawaban sementara atas masalah yang telah dikemukakan sebelumnya.

Suatu negara terdapat penerimaan yang salah satu sumbernya berasal dari pajak. Pentingnya pajak didalam suatu instansi dikarenakan pajak merupakan suatu sumber penerimaan bagi negara. Setiap pemasukan pajak bagi pemerintah diharapkan penerimaannya dapat optimal sesuai dengan target dan potensi yang telah ditetapkan karena pajak itu sangat berpengaruh bagi pembangunan nasional yang bertujuan untuk meningkatkan taraf hidup masyarakat baik spiritual maupun material sesuai dengan pancasila dan UUD 1945.

Pajak adalah iuran rakyat kepada negara yang dapat dipaksakan berdasarkan undang-undang dengan tidak mendapatkan balas jasa secara langsung dan digunakan untuk membiayai pengeluaran-pengeluaran negara dalam rangka menyelenggarakan pemerintahan umum. Seperti yang telah diuraikan, dapat diketahui bahwa pajak yang dipungut oleh pemerintah berdasarkan undang-undang yang telah ditetapkan dan digunakan untuk pengeluaran Negara.

Pajak yang dipungut oleh pemerintah tersebut merupakan salah satu penerimaan pendapatan terbesar Negara, baik pendapatan pusat maupun pendapatan asli daerah. Salah satu sumber pendapatan asli daerah adalah pajak daerah. Pajak daerah ada bermacam-macam, salah satunya adalah Pajak Hiburan, yang menjadi objek pajak adalah pajak hiburan, sedangkan subjek pajaknya adalah orang atau badan yang menonton atau menikmati hiburan.

Pembelajaran perpajakan pada tingkat pendidikan Sekolah Menengah Kejuruan (SMK) lebih memfokuskan pada Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPN BM). Namun, sebagai bahan pengembangan materi perpajakan, materi tentang pajak hiburan dapat dijadikan sebagai materi pengayan untuk mata pelajaran perpajakan di SMK. Sehingga siswa-siswi SMK dapat memperoleh pengetahuan tentang pajak daerah khususnya pajak hiburan dan guru mata pelajaran perpajakan juga dapat memperoleh tambahan materi untuk pengembangan bahan ajar perpajakan yang bertujuan untuk memperdalam kajian tentang pajak khususnya pajak hiburan.

Kesimpulan di atas menunjukkan bahwa pajak hiburan ini salah satu unsur kemampuan asli daerah untuk memudahkan bagi Pemerintah Daerah melakukan pembangunan diberbagai sektor didalamnya. Dengan demikian dapat diambil kesimpulan bahwa sumber Pendapatan Asli Daerah (PAD) salah satunya adalah pajak hiburan.

Kerangka berpikir dari penelitian ini dapat digambarkan sebagai berikut:

Gambar 2.1. Alur Kerangka Berpikir DPPKA

Retribusi daerah Pendapatan Asli Daerah

Pajak daerah

Pajak Propinsi

Pajak Kabupaten/Kota

Pajak Hiburan menurut Peraturan Daerah No. 4 Tahun

2011

Analisis Efektivitas dan Efisiensi Pajak Hiburan serta Kontribusinya dalam Peningkatkan Pendapatan Asli Daerah

Lain-lain Pendapatan Daerah yang Sah

Efektivitas dan Efisiensi

Tidak Efektif dan Efisien

Solusi

Implikasi bagi guru mata pelajaran Perpajakan di SMK untuk pengembangan materi tentang pajak