V. HASIL DAN PEMBAHASAN

5.1 Perkembangan Kinerja Keuangan Kabupaten/Kota

Pembahasan pengelolaan keuangan daerah dibatasi pada kinerja keuangan yang ditinjau dari sisi penerimaan dan sisi pengeluaran daerah. Kinerja keuangan daerah dari sisi penerimaan dapat ditinjau dari tiga sisi yaitu melihat kemampuan keuangan daerah yang murni berasal PAD, kemampuan keuangan daerah yang berasal dari transfer pusat dalam bentuk DBH, dan kemampuan keuangan daerah yang berasal dari transfer pusat yang bersifat bantuan (grant).

5.1.1 Kinerja Keuangan Daerah Ditinjau Dari Sisi Penerimaan Daerah

Kabupaten/kota di Indonesia ditinjau dari sisi penerimaan daerah, pada umumnya masih memiliki kemampuan keuangan yang relatif rendah. Hal ini ditunjukkan dengan masih rendahnya kontribusi baik PAD maupun BHPBP terhadap penerimaan daerah dibandingkan penerimaan daerah lainnya, terutama yang berasal dari transfer pusat. PAD sebagai salah satu sumber penerimaan daerah yang diperoleh dari potensi wilayahnya sendiri, dapat menggambarkan seberapa besar daerah mampu menggali potensi yang dimilikinya.

Perkembangan rasio PAD terhadap total penerimaan daerah (derajat desentralisasi) kabupaten/kota selama tahun 2001-2008 semakin konvergen, namun rata-rata nilainya masih rendah di bawah 10%. Perkembangan derajat desentralisasi fiskal kabupaten/kota dapat dilihat pada Gambar 12. Ini menunjukkan, derajat desentralisasi fiskal kabupaten/kota penyebarannya semakin konvergen, namun nilainya masih rendah rata-rata di bawah 10%. Hal ini disebabkan kenaikan PAD tidak sebanding dengan kenaikan total penerimaan daerah, sehingga tingkat kemandirian daerah semakin menurun, yang artinya ketergantungan daerah terhadap pemerintah pusat semakin besar. Hasil ini selaras dengan hasil penelitian Adi (2007) terhadap semua kabupaten/kota di Jawa-Bali yang menunjukkan bahwa terjadi penurunan kontribusi PAD terhadap penerimaan

karena kenaikan penerimaan PAD lebih kecil dibandingkan dengan kenaikan total penerimaan daerah. 2001 2002 2003 2004 2005 2006 2007 2008 Rata-rata 6.07 7.19 7.05 7.11 7.12 6.79 6.50 6.16 Minimum 0.02 0.55 0.63 0.66 0.57 0.63 0.55 0.38 Q1 2.82 3.54 3.92 3.68 3.35 3.47 3.41 3.17 Median 4.51 5.47 5.89 5.82 5.67 5.34 5.19 5.1 Q3 7.41 8.71 8.58 8.47 8.92 8.26 7.85 7.18 Maximum 69.5 60.3 51.91 57.9 59.62 57.12 50.04 51.02 IQR 4.59 5.17 4.66 4.79 5.58 4.78 4.44 4.01 Sumber : BPS, diolah

Gambar 12 Derajat desentralisasi fiskal kabupaten/kota periode 2001-2008 Hasil analisis boxplot juga menunjukkan bahwa terdapat beberapa kabupaten/kota yang menunjukkan derajat desentralisasi fiskal yang tinggi. Kabupaten Badung memiliki derajat desentralisasi fiskal paling tinggi selama periode penelitian, hal ini disebabkan daerah tersebut memiliki potensi untuk meningkatkan penerimaan PADnya terutama dari sektor pariwisata.

Keindahan alam serta keunikan seni dan budaya, serta ditunjang oleh banyaknya objek wisata serta berbagai sarana akomodasi bertaraf internasional seperti hotel, restaurant & bar, biro perjalanan wisata dan adanya berbagai atraksi wisata yang terdapat di wilayah Badung, menjadikan sektor pariwisata sebagai primadona dan sumber pendapatan utama bagi Kabupaten Badung. Pendapatan asli daerah (PAD) Kabupaten Badung lebih dari 90% diperoleh dari sektor pariwisata, dan pengembangan kepariwisataan dilakukan secara selektif dengan

0 10 20 30 40 50 60 70 80 2001 2002 2003 2004 2005 2006 2007 2008 Pe rs e n Badung C ilegon Badung Badung Badung Badung Badung Badung Badung

s urabay a C ilegon C ilegon Surabay a Surabay a

Karim un Surabay a

selalu berpedoman pada pengembangan pariwisata dan pelestarian budaya. Pengembangan sektor-sektor lainnya diarahkan untuk menunjang sektor pariwisata, seperti pengembangan sektor industri kecil dan kerajinan rumah tangga terutama industri kecil dan kerajinan yang menunjang sektor pariwisata, dan selebihnya dikembangkan untuk tujuan ekspor dan pemenuhan kebutuhan masyarakat. Derajat desentralisasi fiskal jika dalam analisisnya ditinjau per pulau akan menghasilkan pola yang berbeda, Pulau Jawa dan Bali memiliki pola derajat desentralisasi fiskal yang lebih baik dibandingkan dengan pulau-pulau lainnya. Selengkapnya dapat dilihat di lampiran 7 sampai lampiran 8.

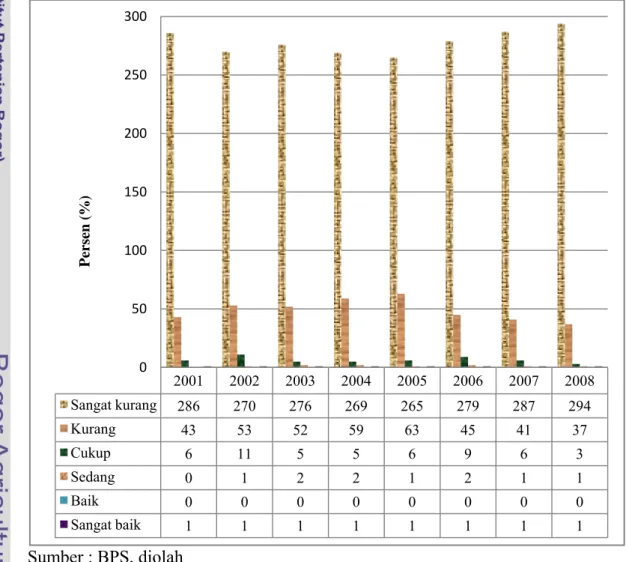

Perkembangan derajat desentralisasi fiskal kabupaten/kota dapat dikategorikan menurut hasil penelitian tim Fisipol UGM dalam Tangkilisan (2005) dengan menggunakan skala interval yang ditunjukkan pada Gambar 13.

Sumber : BPS, diolah

Grafik 13 Jumlah kabupaten/kota menurut derajat desentralisasi fiskal berdasarkan kriteria tim Fisipol UGM periode 2001-2008

2001 2002 2003 2004 2005 2006 2007 2008 Sangat kurang 286 270 276 269 265 279 287 294 Kurang 43 53 52 59 63 45 41 37 Cukup 6 11 5 5 6 9 6 3 Sedang 0 1 2 2 1 2 1 1 Baik 0 0 0 0 0 0 0 0 Sangat baik 1 1 1 1 1 1 1 1 0 50 100 150 200 250 300 Persen (% )

Derajat desentralisasi fiskal kabupaten/kota di Indonesia secara umum masuk dalam kategori sangat kurang, rata-rata di atas 79% kabupaten/kota termasuk dalam kategori ini. Pada awal tahun 2001 jumlah kabupaten/kota yang masuk kriteria sangat kurang berjumlah 286 atau sekitar 85% dari jumlah kabupaten/kota di Indonesia, pada tahun 2008 menjadi 294 atau 87.5%. Daerah yang memiliki derajat desentralisasi fiskal yang termasuk kategori sangat baik selama periode 2001-2008 hanya Kabupaten Badung di Provinsi Bali.

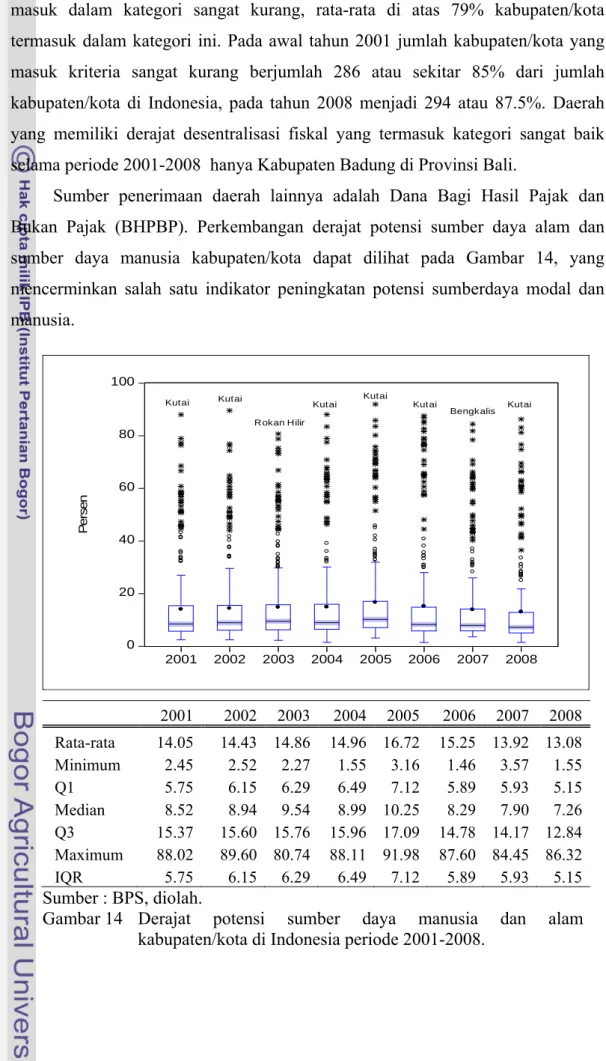

Sumber penerimaan daerah lainnya adalah Dana Bagi Hasil Pajak dan Bukan Pajak (BHPBP). Perkembangan derajat potensi sumber daya alam dan sumber daya manusia kabupaten/kota dapat dilihat pada Gambar 14, yang mencerminkan salah satu indikator peningkatan potensi sumberdaya modal dan manusia. 2001 2002 2003 2004 2005 2006 2007 2008 Rata-rata 14.05 14.43 14.86 14.96 16.72 15.25 13.92 13.08 Minimum 2.45 2.52 2.27 1.55 3.16 1.46 3.57 1.55 Q1 5.75 6.15 6.29 6.49 7.12 5.89 5.93 5.15 Median 8.52 8.94 9.54 8.99 10.25 8.29 7.90 7.26 Q3 15.37 15.60 15.76 15.96 17.09 14.78 14.17 12.84 Maximum 88.02 89.60 80.74 88.11 91.98 87.60 84.45 86.32 IQR 5.75 6.15 6.29 6.49 7.12 5.89 5.93 5.15 Sumber : BPS, diolah.

Gambar 14 Derajat potensi sumber daya manusia dan alam kabupaten/kota di Indonesia periode 2001-2008.

0 20 40 60 80 100 2001 2002 2003 2004 2005 2006 2007 2008 Pe rs e n Kutai Kutai Rokan Hilir Kutai Kutai Kutai

Derajat potensi SDA dan SDM kabupaten/kota di Indonesia pada umumnya juga masih rendah. Selama periode 2001-2008, derajat potensi SDA dan SDM kabupaten/kota perkembangannya semakin konvergen namun rata-ratanya masih di bawah 20%. Kondisi ini menunjukkan tingkat kemandirian daerah yang masih rendah.

Setiap kabupaten/kota mempunyai derajat potensi SDA dan SDM yang berbeda-beda tergantung besar kecilnya sumber BHPBP yang dimiliki masing-masing kabupaten/kota. Hal ini dapat dilihat lebih jelas apabila ditinjau analisisnya per pulau, dan dapat dilihat selengkapnya di lampiran 12 sampai lampiran 16. Daerah yang mempunyai potensi SDA dan dapat memanfaatkan dengan optimal, maka daerah tersebut akan dapat meningkatkan penerimaan dari BHPBP, sementara daerah yang tidak punya potensi atau yang tidak dapat mengoptimalkan pemanfaatan SDAnya akan semakin jauh tertinggal. Terdapat beberapa daerah yang memiliki kemampuan keuangan lebih tinggi dibandingkan daerah lainnya. Daerah-daerah di Pulau Sumatera dan Pulau Kalimantan pada umumnya kaya SDA, sehingga pola derajat potensi daerahnya lebih baik dibanding daerah di pulau lainnya. Daerah-daerah tersebut merupakan daerah yang memiliki potensi SDA yang berlimpah, seperti Kabupaten Rokan Hilir, Kabupaten Kutai dan Bengkalis.

Selain letaknya yang strategis, Kabupaten Bengkalis juga mempunyai potensi sumber daya alam yang banyak. Kekayaan alam tersebut hampir menyebar di seluruh kecamatan yang ada di Kabupaten Bengkalis. Potensi tersebut antara lain di sektor pertanian tanaman pangan dan holtikultura, perikanan, perternakan, perkebunan, perternakan, pertambangan dan pariwisata. Kabupaten Bengkalis merupakan penghasil minyak bumi yang terbesar, tidak hanya di Propinsi Riau tetapi juga di Indonesia.

Kabupaten Kutai merupakan salah satu daerah di Kalimantan Timur yang memiliki potensi dibidang pertanian tanaman pangan. Daerah Kabupaten Kutai memiliki potensi lahan yang cukup luas, pengembangan sektor perkebunan merupakan salah satu sumber penerimaan devisa yang cukup potensial, yang terdiri dari perkebunan untuk komoditi kelapa sawit, karet, lada, kopi dan kakao. Selain itu Kabupaten Kutai memiliki potensi yang besar dalam sektor

pertambangan, yang dititikberatkan pada batu bara, emas, pasir kuarsa dan batu kapur.

Sumber penerimaan pemerintah daerah lainnya adalah transfer dari pusat dalam bentuk Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK). Pelaksanaan desentralisasi mengakibatkan semakin besarnya kewenangan yang diberikan kepada daerah baik dalam pengelolaan keuangannya maupun dalam pembangunan daerah. Adanya perbedaan potensi dan kondisi dari masing-masing daerah, menimbulkan perbedaan kemampuan keuangan dalam pelaksanaan kewenangan tersebut. Di satu sisi ada daerah yang kaya, namun di sisi lain ada daerah yang kemampuan keuangannya masih rendah. DAU merupakan salah satu jenis dana perimbangan yang diberikan pemerintah pusat untuk mengurangi kesenjangan horisontal antardaerah. Dana alokasi khusus (DAK) adalah bentuk transfer pusat yang bertujuan untuk membantu membiayai kebutuhan khusus daerah, yang menjadi prioritas nasional. Dana ini digunakan khusus untuk membiayai investasi pengadaan, peningkatan, serta perbaikan prasarana dan sarana fisik dengan umur ekonomis yang panjang.

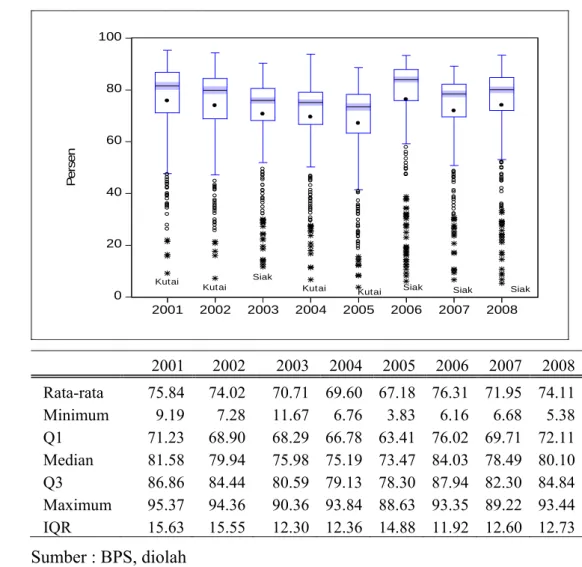

Besarnya kontribusi transfer pusat dalam bentuk DAU dan DAK terhadap penerimaan daerah menunjukkan tingkat ketergantungan daerah terhadap pusat. Derajat ketergantungan daerah terhadap pemerintah pusat untuk kabupaten/kota di Indonesia pada umumnya masih tinggi. Dengan kata lain, kabupaten/kota memiliki tingkat kemandirian fiskal yang masih rendah. Kondisi ini menjelaskan bahwa keuangan daerah masih bergantung kepada pemberian dana perimbangan. Tingginya derajat ketergantungan daerah terhadap pusat diilustrasikan oleh diagram boxplot pada Gambar 15. Pada umumnya kabupten/kota memiliki derajat ketergantungan terhadap pusat masih tinggi, rata-rata di atas 70%. Daerah yang memiliki derajat ketergantungan tinggi pada umumnya kabupaten/kota yang berada di Kawasan Timur Indonesia (KTI), seperti Kabupaten Puncak Jaya.

Derajat ketergantungan daerah terhadap pusat pada 2001-2005 menunjukkan trend menurun. Derajat ketergantungan tersebut kembali mengalami peningkatan sejak 2006. Beberapa kabupaten/kota memiliki derajat ketergantungan terhadap pusat lebih rendah dari daerah lainnya. Daerah tersebut terutama daerah yang memiliki derajat desentralisasi dan derajat potensi yang

tinggi. Apabila derajat ketergantungan ini ditinjau per pulau analisisnya, seperti yang dapat dilihat pada lampiran 17 sampai lampiran 21, dapat dilihat pola yang agak berbeda.

Selama periode tahun 2001-2008 Kabupaten Kutai dan Kabupaten Siak memiliki derajat ketergantungan paling rendah. Kabupaten Kutai dan Kabupaten Siak merupakan daerah yang kaya akan SDA. Kabupaten Siak memiliki karakteristik dataran rendah dengan iklim tropis sepanjang tahun yang digunakan untuk menanami hasil panen terutama bahan tanaman pangan dan holtikultura. Di sektor kehutanan, hampir seluruh bagian di Kabupaten Siak ditutupi oleh hutan, yang terdiri dari hutan produksi, hutan konversi, hutan mangrove, hutan cagar alam, dan beberapa hasil hutan seperti kayu lapis dan kayu gelondongan. Kabupaten Siak dikenal sebagai penghasil minyak utama di Riau.

2001 2002 2003 2004 2005 2006 2007 2008 Rata-rata 75.84 74.02 70.71 69.60 67.18 76.31 71.95 74.11 Minimum 9.19 7.28 11.67 6.76 3.83 6.16 6.68 5.38 Q1 71.23 68.90 68.29 66.78 63.41 76.02 69.71 72.11 Median 81.58 79.94 75.98 75.19 73.47 84.03 78.49 80.10 Q3 86.86 84.44 80.59 79.13 78.30 87.94 82.30 84.84 Maximum 95.37 94.36 90.36 93.84 88.63 93.35 89.22 93.44 IQR 15.63 15.55 12.30 12.36 14.88 11.92 12.60 12.73 Sumber : BPS, diolah

Gambar 15 Derajat ketergantungan daerah kabupaten/kota terhadap pemerintah pusat periode 2001-2008.

0 20 40 60 80 100 2001 2002 2003 2004 2005 2006 2007 2008 Pe rs e n Kutai Kutai Siak

Daerah yang derajat desentralisasi fiskal dan derajat potensi daerahnya lebih besar dibandingkan dengan lainnya, maka daerah tersebut akan memiliki derajat ketergantungan terhadap pusat lebih kecil dibandingkan dengan daerah lainnya.

5.1.2 Kinerja Keuangan Daerah Ditinjau Dari Sisi Pengeluaran Daerah Penerimaan daerah baik yang berasal dari PAD maupun dana perimbangan menjadi sumber pembiayaan daerah dalam melaksanakan pembangunan daerah. Pelaksanaan pembangunan tergantung pada kebijakan dari masing-masing pemerintah daerah, yang diwujudkan dalam pengalokasian belanja daerah. Alokasi belanja yang disusun mencerminkan pola-pola kebijakan, prioritas-prioritas dan program-program pembangunan suatu daerah untuk setiap tahunnya (Priyarsono et al 2008).

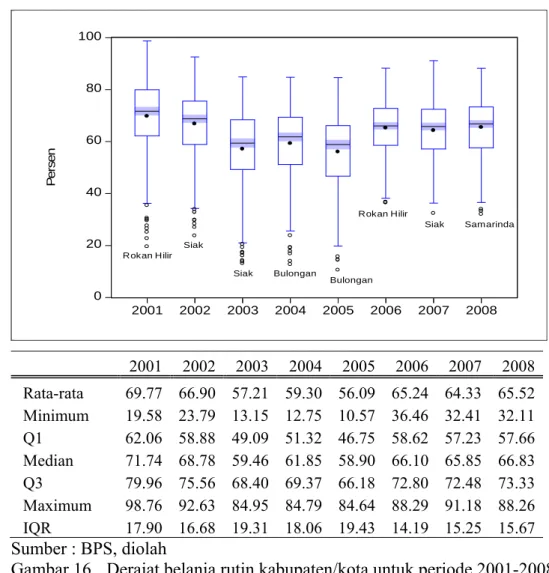

Alokasi belanja daerah mempunyai peranan yang sangat penting dalam melaksanakan penyelenggaraan pemerintahan daerah. Belanja daerah terdiri dari belanja rutin dan belanja pembangunan. Perkembangan derajat belanja rutin kabupaten/kota di Indonesia ditunjukkan pada Gambar 16. Perkembangan derajat belanja rutin masih menyebar dan derajatnya relatif tinggi rata-rata di atas 60%, dimana derajatnya relatif mengalami penurunan.

Perbedaan kebijakan pemerintah daerah dalam mengalokasikan belanja daerahnya, disebabkan karena adanya perbedaan prioritas pembangunan dari masing-masing daerah. Beberapa daerah mempunyai derajat belanja rutin lebih rendah dari daerah lainnya. Daerah tersebut adalah Kabupaten Rokan Hilir, Kabupaten Siak, Kabupaten Bulongan dan Samarinda, yang memiliki derajat belanja rutin rata-rata 30%. Hal ini menunjukkan daerah tersebut lebih banyak mengalokasikan belanja daerahnya untuk kebutuhan belanja pembangunan.

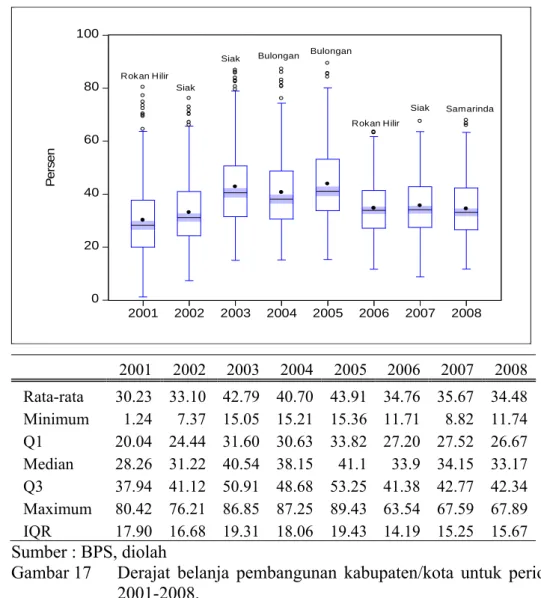

Belanja pembangunan merupakan jenis belanja yang menghasilkan nilai tambah aset baik fisik maupun non fisik yang dilaksanakan pada periode tertentu. Perkembangan derajat belanja pembangunan kabupaten/kota di Indonesia ditunjukkan pada Gambar 17.

2001 2002 2003 2004 2005 2006 2007 2008 Rata-rata 69.77 66.90 57.21 59.30 56.09 65.24 64.33 65.52 Minimum 19.58 23.79 13.15 12.75 10.57 36.46 32.41 32.11 Q1 62.06 58.88 49.09 51.32 46.75 58.62 57.23 57.66 Median 71.74 68.78 59.46 61.85 58.90 66.10 65.85 66.83 Q3 79.96 75.56 68.40 69.37 66.18 72.80 72.48 73.33 Maximum 98.76 92.63 84.95 84.79 84.64 88.29 91.18 88.26 IQR 17.90 16.68 19.31 18.06 19.43 14.19 15.25 15.67 Sumber : BPS, diolah

Gambar 16 Derajat belanja rutin kabupaten/kota untuk periode 2001-2008.

Gambar 17 di bawah menunjukkan perkembangan derajat belanja pembangunan kabupaten/kota di Indonesia, yang hasilnya menunjukkan persebarannya semakin konvergen namun masih berkisar dibawah 40%. Awal pelaksanaan otonomi daerah, alokasi daerah untuk belanja pembangunan mengalami peningkatan, namun pada 2006 kembali mengalami penurunan. Beberapa daerah di Provinsi Kalimantan Timur dan Provinsi Riau, memiliki derajat belanja pembangunan yang jauh lebih besar dibandingkan dengan kabupaten/kota lainnya. Daerah tersebut adalah Kabupaten Rokan Hilir, Siak, Bulongan dan Kota Samarinda. Kondisi ini menunjukkan bahwa dengan adanya kewenangan daerah dalam mengelola keuangan dari sisi pengeluaran, maka masing-masing daerah mempunyai prioritas pembangunan yang berbeda sehingga alokasi belanja juga berbeda.

0 20 40 60 80 100 2001 2002 2003 2004 2005 2006 2007 2008 Pe rs e n Rokan Hilir Siak Siak Bulongan Bulongan Rokan Hilir Siak Samarinda

2001 2002 2003 2004 2005 2006 2007 2008 Rata-rata 30.23 33.10 42.79 40.70 43.91 34.76 35.67 34.48 Minimum 1.24 7.37 15.05 15.21 15.36 11.71 8.82 11.74 Q1 20.04 24.44 31.60 30.63 33.82 27.20 27.52 26.67 Median 28.26 31.22 40.54 38.15 41.1 33.9 34.15 33.17 Q3 37.94 41.12 50.91 48.68 53.25 41.38 42.77 42.34 Maximum 80.42 76.21 86.85 87.25 89.43 63.54 67.59 67.89 IQR 17.90 16.68 19.31 18.06 19.43 14.19 15.25 15.67 Sumber : BPS, diolah

Gambar 17 Derajat belanja pembangunan kabupaten/kota untuk periode 2001-2008.

Kinerja keuangan daerah ditinjau dari sisi pengeluaran menunjukkan bahwa pada umumnya kabupaten/kota di Indonesia mengalokasikan belanja daerahnya masih lebih besar untuk kebutuhan belanja rutin daripada belanja pembangunan. Kondisi ini jika ditinjau dengan analisis ekonomi mengenai perilaku birokrat dalam pemerintahan, sesuai dengan pandangan Weber yang dimodifikasi oleh Niskanen (Mangkoesoebroto 1997), yang menyatakan bahwa birokrat sebagaimana juga dengan orang lain adalah pihak yang memaksimumkan kepuasannya melalui gaji, jumlah karyawan, reputasi dan status sosial.

5.1.3 Derajat Kemandirian Daerah

Pelaksanaan desentralisasi fiskal, berimplikasi pada semakin besarnya kewenangan yang diberikan kepada daerah, sehingga daerah dituntut untuk dapat

0 20 40 60 80 100 2001 2002 2003 2004 2005 2006 2007 2008 Pe rs e n Rokan Hilir Siak

Siak Bulongan Bulongan

Rokan Hilir

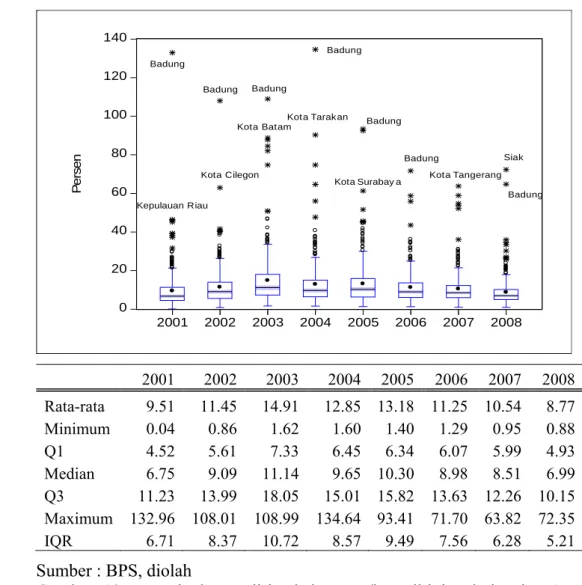

menggali potensi yang dimilikinya yang selanjutnya diharapkan dapat meningkatkan kemandirian fiskal daerah. Selain itu daerah juga dituntut untuk mampu mengoptimalkan pemanfaatannya untuk membiayai pembangunan daerah. Besarnya kemampuan daerah dalam menggali potensi yang ada di daerahnya tercermin dalam besarnya penerimaan PAD dari masing-masing daerah. Derajat kemandirian daerah didefinisikan sebagai kemampuan daerah dalam membiayai kebutuhan belanja daerahnya, baik belanja rutin maupun belanja pembangunan yang bersumber dari PAD. Hasilnya menunjukkan bahwa PAD belum dapat secara optimal membiayai belanja rutin daerah, apalagi untuk membiayai seluruh belanja daerah termasuk belanja pembangunan. Kondisi ini dapat dilihat pada diagram boxplot pada Gambar 18.

2001 2002 2003 2004 2005 2006 2007 2008 Rata-rata 9.51 11.45 14.91 12.85 13.18 11.25 10.54 8.77 Minimum 0.04 0.86 1.62 1.60 1.40 1.29 0.95 0.88 Q1 4.52 5.61 7.33 6.45 6.34 6.07 5.99 4.93 Median 6.75 9.09 11.14 9.65 10.30 8.98 8.51 6.99 Q3 11.23 13.99 18.05 15.01 15.82 13.63 12.26 10.15 Maximum 132.96 108.01 108.99 134.64 93.41 71.70 63.82 72.35 IQR 6.71 8.37 10.72 8.57 9.49 7.56 6.28 5.21 Sumber : BPS, diolah

Gambar 18 Derajat kemandirian kabupaten/kota ditinjau dari rasio PAD terhadap belanja rutin daerah periode 2001-2008.

0 20 40 60 80 100 120 140 2001 2002 2003 2004 2005 2006 2007 2008 Pe rs e n Badung Kepulauan Riau Badung Kota Cilegon Badung Kota Batam Badung

Kota Tarakan Badung

Badung

Kota Tangerang Kota Surabay a

Siak

Gambar 18 menunjukkan bahwa selama kurun waktu tahun 2001-2008 derajat kemandirian kabupaten/kota mengalami persebaran yang semakin konvergen akan tetapi ada kecenderungan menurun dan derajat kemandiriannya masih relatif rendah, rata-rata di bawah 20%. Beberapa daerah yang mempunyai derajat kemandirian di atas 60% yaitu Kabupaten Badung, Kota Surabaya, Kota Tarakan, Kota Cilegon, Kota Tangerang dan Kabupaten Siak. Kabupaten Badung, pada tiga tahun pertama pelaksanaan desentralisasi bahkan memiliki derajat kemandirian di atas 100%, dengan kata lain Kabupaten Bandung untuk periode 2001-2003 mengalami surplus dalam membiayai belanja rutin daerahnya. Hal ini selaras dengan hasil analisis kinerja keuangan daerah yang menunjukkan bahwa Kabupaten Badung memiliki derajat desentralisasi paling tinggi dibandingkan dengan daerah lainnya.

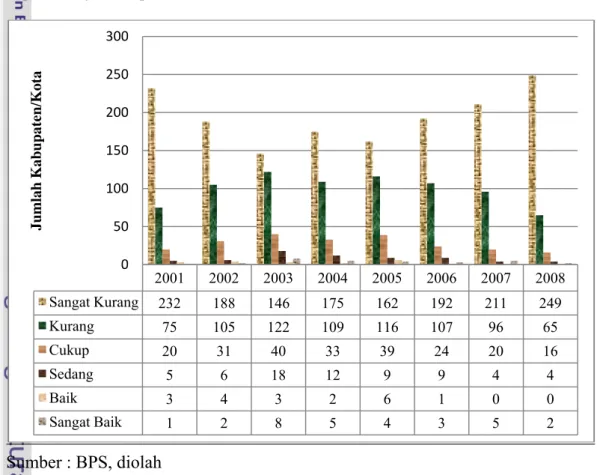

Perkembangan derajat kemandirian daerah ditinjau dari komponen PAD dibandingkan TBR (total belanja rutin) jika dikategorikan menurut hasil penelitian tim Fisipol UGM dalam Tangkilisan (2005) dengan menggunakan skala interval dapat ditunjukkan pada Gambar 19.

Sumber : BPS, diolah

Gambar 19 Jumlah kabupaten/kota menurut derajat kemandirian daerah berdasarkan kriteria tim Fisipol UGM periode 2001-2008.

2001 2002 2003 2004 2005 2006 2007 2008 Sangat Kurang 232 188 146 175 162 192 211 249 Kurang 75 105 122 109 116 107 96 65 Cukup 20 31 40 33 39 24 20 16 Sedang 5 6 18 12 9 9 4 4 Baik 3 4 3 2 6 1 0 0 Sangat Baik 1 2 8 5 4 3 5 2 0 50 100 150 200 250 300 Jumlah Kabupaten/Kota

Selama kurun waktu 2001-2008 terdapat pergeseran kabupaten/kota ke kategori yang cukup baik. Kabupaten/kota yang masuk kategori kurang, artinya rasio PAD terhadap belanja rutin di bawah 20%, mengalami peningkatan dari 75 kabupaten/kota tahun 2001 menjadi 116 pada tahun 2005, hanya saja pada tahun 2008 menurun kembali hanya sampai 65 kabupaten/kota yang masuk kategori kurang. Hal ini menunjukkan kemampuan daerah untuk menggali sumber penerimaan yang berasal dari daerahnya sendiri untuk membiayai belanja rutinnya mengalami penurunan mulai pada tahun 2006.

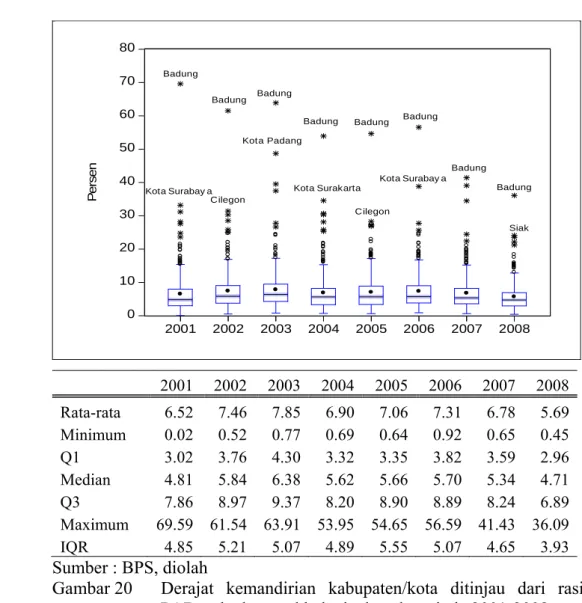

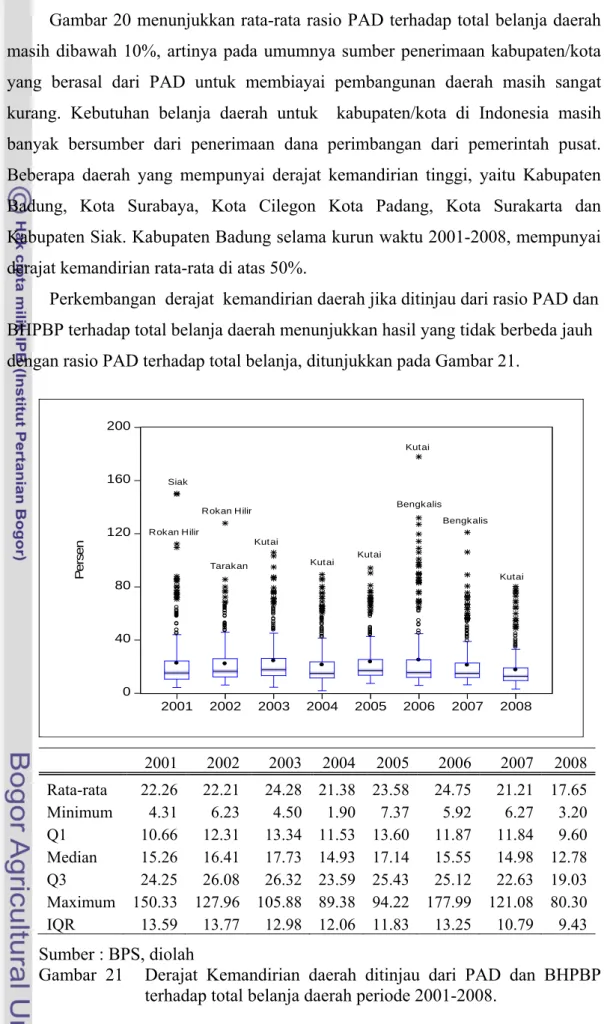

Perkembangan rasio PAD terhadap total belanja kabupaten/kota di Indonesia selama tahun 2001-2008 menujukkan persebaran yang semakin konvergen akan tetapi secara rata-rata menurun. Kondisi ini ditunjukkan pada Gambar 20. 2001 2002 2003 2004 2005 2006 2007 2008 Rata-rata 6.52 7.46 7.85 6.90 7.06 7.31 6.78 5.69 Minimum 0.02 0.52 0.77 0.69 0.64 0.92 0.65 0.45 Q1 3.02 3.76 4.30 3.32 3.35 3.82 3.59 2.96 Median 4.81 5.84 6.38 5.62 5.66 5.70 5.34 4.71 Q3 7.86 8.97 9.37 8.20 8.90 8.89 8.24 6.89 Maximum 69.59 61.54 63.91 53.95 54.65 56.59 41.43 36.09 IQR 4.85 5.21 5.07 4.89 5.55 5.07 4.65 3.93 Sumber : BPS, diolah

Gambar 20 Derajat kemandirian kabupaten/kota ditinjau dari rasio PAD terhadap total belanja daerah periode 2001-2008.

0 10 20 30 40 50 60 70 80 2001 2002 2003 2004 2005 2006 2007 2008 Pe rs e n Badung Kota Surabay a Badung Badung Cilegon Kota Padang Badung Kota Surakarta Badung Cilegon Badung Kota Surabay a Badung Badung Siak

Gambar 20 menunjukkan rata-rata rasio PAD terhadap total belanja daerah masih dibawah 10%, artinya pada umumnya sumber penerimaan kabupaten/kota yang berasal dari PAD untuk membiayai pembangunan daerah masih sangat kurang. Kebutuhan belanja daerah untuk kabupaten/kota di Indonesia masih banyak bersumber dari penerimaan dana perimbangan dari pemerintah pusat. Beberapa daerah yang mempunyai derajat kemandirian tinggi, yaitu Kabupaten Badung, Kota Surabaya, Kota Cilegon Kota Padang, Kota Surakarta dan Kabupaten Siak. Kabupaten Badung selama kurun waktu 2001-2008, mempunyai derajat kemandirian rata-rata di atas 50%.

Perkembangan derajat kemandirian daerah jika ditinjau dari rasio PAD dan BHPBP terhadap total belanja daerah menunjukkan hasil yang tidak berbeda jauh dengan rasio PAD terhadap total belanja, ditunjukkan pada Gambar 21.

2001 2002 2003 2004 2005 2006 2007 2008 Rata-rata 22.26 22.21 24.28 21.38 23.58 24.75 21.21 17.65 Minimum 4.31 6.23 4.50 1.90 7.37 5.92 6.27 3.20 Q1 10.66 12.31 13.34 11.53 13.60 11.87 11.84 9.60 Median 15.26 16.41 17.73 14.93 17.14 15.55 14.98 12.78 Q3 24.25 26.08 26.32 23.59 25.43 25.12 22.63 19.03 Maximum 150.33 127.96 105.88 89.38 94.22 177.99 121.08 80.30 IQR 13.59 13.77 12.98 12.06 11.83 13.25 10.79 9.43 Sumber : BPS, diolah

Gambar 21 Derajat Kemandirian daerah ditinjau dari PAD dan BHPBP terhadap total belanja daerah periode 2001-2008.

0 40 80 120 160 200 2001 2002 2003 2004 2005 2006 2007 2008 Pe rs e n Siak Rokan Hilir Rokan Hilir Kutai Kutai Kutai Kutai Bengkalis Bengkalis Kutai Tarakan

Selama kurun waktu 2001-2008, persebarannya semakin konvergen, rata-rata menurun dari 22.26% pada tahun 2001 menjadi 17.65% pada tahun 2008. Kabupaten/kota pada tahun 2008 hanya dapat membiayai 17.65% keseluruhan belanja daerahnya yang dibiayai dari PAD dan BHPBP. Beberapa kabupaten/kota di Provinsi Riau dan Kalimantan Timur mempunyai derajat kemandirian yang lebih tinggi dibandingkan dengan daerah lainnya, yaitu Kabupaken Rokan Hilir, Kabupaten Siak, Kabupaten Kutai, Kabupaten Bengkalis dan Kota Tarakan. Beberapa daerah mengalami surplus dalam membiayai belanja daerahnya.

Secara umum dari semua uraian di atas dapat dijelaskan bahwa perkembangan kinerja keuangan daerah dari kabupaten/kota di Indonesia sampai saat ini masih menunjukkan hasil yang kurang memuaskan. Kewenangan yang diberikan kepada daerah untuk menggali sumber-sumber penerimaan daerah, belum mampu meningkatkan kontribusi PAD terhadap total penerimaan daerah. Penyebaran kontribusi PAD terhadap total penerimaan daerah semakin konvergen namun nilainya masih rendah dan cenderung mengalami penurunan.

Kabupaten/kota pada umumnya belum mampu membiayai semua kebutuhan belanja daerahnya hanya bersumber dari penerimaan PAD, bahkan hanya beberapa daerah saja yang cukup mampu membiayai kebutuhan belanja daerahnya dari PAD dan BHPBP, terutama daerah-daerah yang memiliki potensi SDA. Hal ini menunjukkan ketergantungan keuangan daerah terhadap pusat masih sangat tinggi, sehingga dapat dikatakan salah satu tujuan pelaksanaan desentralisasi fiskal kabupaten/kota di Indonesia belum tercapai dengan optimal. Hal ini disebabkan karena daerah belum mampu menggali dan memanfaatkan potensi daerah yang dimilikinya dengan optimal, sehingga ketergantungan daerah terhadap pusat masih tinggi.

5.2 Analisis Regresi Berganda dengan Data Panel: Dampak Pemberian Dana Perimbangan terhadap Tax Effort Daerah dan Elastisitas Pertumbuhan Ekonomi Daerah terhadap PAD dan Dana Perimbangan

5.2.1 Dampak pemberian dana perimbangan terhadap tax effort daerah Pemerintah pusat memberikan transfer dalam bentuk dana perimbangan dengan tujuan untuk mengatasi kesenjangan horisontal yang timbul karena ada

kesenjangan fiskal, dan untuk menjamin tercapainya stadar pelayanan publik. Transfer pemerintah pusat diharapkan dapat menjadi sumber pembiayaan daerah untuk menggali berbagai potensi lokal yang dimiliki untuk peningkatan PAD. Daerah menjadi lebih leluasa melakukan kebijakan intensifikasi dan ekstensifikasi dalam rangka peningkatan PAD, baik melalui pajak maupun retribusi daerah. Transfer pemerintah pusat menjadi insentif bagi daerah untuk meningkatkan kapasitas fiskal daerah.

Pengaruh transfer pemerintah pusat terhadap upaya pajak daerah (tax effort) diestimasi melalui pengujian menggunakan analisis regresi berganda dengan data panel. Metode yang digunakan pada penelitian adalah metode fixed effect, hal ini karena data yang digunakan meliputi semua individu dalam populasi. Pemilihan model antara metode fixed effect dan metode random effect juga dilakukan dengan pengujian Hausman test.

Hasil pengujian Hausman test dapat dilihat pada Tabel 10, yang menunjukkan bahwa untuk periode penelitian 2001-2008 nilai chi square hitung lebih besar daripada chi square tabel ( , sehingga cukup bukti untuk menolak Ho. Dengan demikian estimasi menunjukkan bahwa pendekatan

fixed effect lebih baik dibandingkan dengan pendekatan random effect. Berarti terdapat perbedaan antar unit yang dapat dilihat melalui perbedaan dalam

constans term. Dalam fixed effect model diasumsikan bahwa tidak terdapat time specific effect dan hanya memfokuskan pada individual specific effects.

Tabel 10 Uji Hausman

Hipotesis Penelitian Kesimpulan

Ho : ada gangguan antar individu (random effect)

102.408612 11.0705 Tolak Ho

Keterangan : signifikan pada α = 5%

Hasil estimasi yang dilakukan pada periode 2001-2008 menunjukkan variabel-variabel komponen dana perimbangan berpengaruh terhadap tax effort

daerah. Hasil pengujian dengan metode fixed effect dirangkum dalam Tabel 11, dan hasil pengujian selengkapnya dapat dilihat di lampiran. Tabel 11 menunjukkan bahwa koefisien determinasi (R2) sebesar 84.22%. Koefisien ini

menunjukkan bahwa 84.22% variasi tax effort daerah ditentukan oleh dana perimbangan yang terdiri dari DBH, DAU dan DAK, sedangkan selebihnya (15.78%) ditentukan oleh faktor lain.

Tabel 11 Hasil estimasi dampak pemberian dana perimbangan terhadap tax effort daerah

Variable Coefficient t-Statistic P-value R square (R2) Intercept -7.065278 -27.7126 0.0000 0.842185

LNDBH 0.051755 2.763868 0.0058

LNDAU 0.069114 2.638291 0.0084

LNDAK 0.006156 2.353126 0.0187

Sumber : data diolah

Keterangan : signifikan pada α = 5%

Hasil estimasi menunjukkan bahwa intersep dan ketiga koefisien komponen dana perimbangan (DBH, DAU dan DAK) signifikan secara statistik, dengan taraf nyata 5% (α= 5%). Hasil ini membuktikan bahwa ketiga komponen dana perimbangan tersebut mempengaruhi secara positif terhadap besaran tax effort

daerah. Dengan kata lain, hasil perhitungan ini menunjukkan bahwa hipotesis penelitian yang menyatakan bahwa transfer pemerintah pusat dalam bentuk dana perimbangan memberikan pengaruh positif terhadap tax effort daerah terbukti. Hubungan antara komponen dana perimbangan dengan tax effort daerah dapat digambarkan dalam persamaan berikut:

Ln TEit = αi + β1lnDBHit + β2lnDAUit + β3lnDAKit + εit ………(5.1)

= αi*+ 0.051755* ln DBHit + 0.069114* ln DAUit + 0.006156* ln DAKit

(0.0058) (0.0084) (0.0187) ..…(5.2) Ketiga slope pada persamaan (5.2) menunjukkan koefisien elastisitas dari

komponen dana perimbangan terhadap tax effort daerah. Besaran masing-masing koefisien elastisitas dari komponen dana perimbangan pada persamaan (5.2) dapat diinterpretasikan sebagai berikut: (1) setiap kenaikan DBH sebesar 1%, maka akan mendorong kenaikan tax effort daerah sebesar 0.052%, ceteris paribus, (2) setiap kenaikan DAU sebesar 1%, maka akan mendorong kenaikan tax effort

maka akan mendorong kenaikan tax effort daerah sebesar 0.0062%, ceteris paribus. Hasil tersebut sekaligus juga mengkonfirmasi bahwa dana perimbangan dalam bentuk DAU mempunyai pengaruh paling besar terhadap peningkatan tax

effort daerah dibandingkan dengan komponen dana perimbangan lainnya, DBH

maupun DAK. Hal ini sesuai dengan tujuan pemberian DAU kepada pemerintah daerah yaitu untuk pemerataan kemampuan keuangan antar daerah dalam mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Model di atas tidak mempunyai implikasi untuk proyeksi/ekstrapolasi. Pesan utama dari hasil analisis model adalah pemerintah pusat tidak perlu mengkhawatirkan adanya penurunan tax effort daerah hanya karena meningkatnya dana perimbangan (transfer). Dengan kata lain meningkatnya dana perimbangan (transfer) berdasarkan hasil analisis, tidak akan menurunkan tax effort dan dengan demikian tidak menurunkan kemandirian fiskal daerah.

Implikasi lainnya adalah bahwa pemberian dana perimbangan efektif diberikan sebagai stimulus bagi daerah untuk meningkatkan penerimaan daerahnya (PAD), melalui peningkatan tax effort daerah. Pemberian transfer ini diharapkan dapat menjadi stimulus bagi daerah dalam pelaksanaan pembangunan daerah.

Dana perimbangan dan sumber penerimaan daerah lainnya menjadi sumber pembiayaan daerah dalam memenuhi semua kebutuhan belanja daerah, baik belanja rutin maupun belanja pembangunan. Pada awal pelaksanaan otonomi daerah, pembelanjaan dana perimbangan di daerah lebih didominasi untuk belanja rutin terutama belanja pegawai sebagai dampak pengalihan status pegawai pusat menjadi pegawai pemda, porsi belanja pembangunan relatif kecil. Hal ini mengakibatkan pembentukan modal di daerah berjalan relatif lambat. Akibatnya, efek dana perimbangan terhadap pertumbuhan ekonomi dan tumbuhnya investasi di daerah belum sesuai yang diharapkan.

Dalam jangka panjang pembentukan modal daerah semakin besar sehingga berdampak pada kemampuan daerah untuk menarik investasi di daerah. Investasi tersebut dilakukan oleh pihak swasta maupun pemerintah daerah melalui belanja pembangunan. Khususnya belanja pembangunan ditujukan untuk dapat memperbaiki sarana dan prasarana daerah yang diharapkan dapat meningkatkan

iklim investasi di daerah, sehingga dengan membaiknya iklim investasi dapat meningkatkan pertumbuhan ekonomi daerah, yang pada akhirnya dapat meningkatkan pendapatan daerah, terutama penerimaan PAD melalui peningkatan

tax effort daerah. PAD diharapkan memiliki kontribusi yang lebih besar dalam memenuhi kebutuhan pembangunan daerah, dengan kata lain ketergantungan daerah terhadap pusat dapat dikurangi. Daerah memiliki kemandirian fiskal yang tinggi, dan dapat dikatakan otonomi daerah berjalan dengan efektif.

Hasil penelitian ini mendukung temuan Stine (1994) yang menunjukkan bahwa ketika terjadi penurunan transfer yang mengalami penurunan tidak hanya pengeluaran lokal, tetapi penerimaan daerah sendiri juga mengalami penurunan. Hal ini disebabkan karena penurunan transfer mengakibatkan terjadinya penurunan dukungan pembiayaan kegiatan yang ditujukan untuk peningkatan penerimaan pajak, yang kemudian diantisipasi daerah dengan peningkatan harga-harga layanan publik. Peningkatan harga-harga ini justru menjadi kontraproduktif dikarenakan tidak menyebabkan terjadinya kenaikan pendapatan sendiri (PAD). PAD justru mengalami penurunan karena publik merespon negatif terhadap peningkatan harga-harga layanan publik.

Perbedaan tingkat kemandirian antar kabupaten/kota, jika tanpa dana perimbangan dapat dilihat dari efek individu, αi. Beberapa daerah di Pulau Jawa

dan Bali memiliki derajat kemandirian yang lebih baik dibandingkan daerah lainnya di Indonesia. Secara umum, derajat kemandirian daerah kota cenderung lebih baik dibandingkan daerah kabupaten. Pengecualian terjadi di Kabupaten Badung Provinsi Bali, yang memiliki tingkat kemandirian paling baik dibanding daerah lainnya. Kemandirian Kabupaten Badung diperkuat oleh hasil analisis kinerja keuangannya, yang menunjukkan tingginya derajat kemandirian kabupaten ini.

5.2.2 Elastisitas pertumbuhan ekonomi daerah terhadap PAD dan dana perimbangan

Keseluruhan dana APBD baik yang berasal dari PAD maupun dana perimbangan menjadi sumber pembiayaan daerah dalam menyelenggarakan pemerintahan dan pembangunan di daerah, termasuk pembangunan ekonomi dalam rangka mewujudkan peningkatan kesejahteraan masyarakat. Keberhasilan

suatu daerah dalam mewujudkan peningkatan kesejahteraan masyarakatnya sangat tergantung pada kebijakan dari masing-masing pemerintah daerah. Salah satunya adalah kebijakan dalam mengalokasikan sumber pembiayaan daerah yang tercermin pada alokasi belanjanya.

Elastisitas pertumbuhan ekonomi daerah akibat perubahan PAD dan dana perimbangan diestimasi melalui pengujian menggunakan analisis regresi berganda dengan data panel. Metode yang digunakan pada penelitian adalah metode fixed

effect, hal ini karena data yang digunakan meliputi semua individu dalam

populasi. Pemilihan model antara metode fixed effect dan metode random effect

juga dilakukan dengan pengujian Hausman test.

Hasil pengujian Hausman test dapat dilihat pada Tabel 12, yang menunjukkan bahwa untuk periode penelitian 2001-2008 nilai chi square hitung lebih besar daripada chi square tabel ( , sehingga cukup bukti untuk menolak Ho. Dengan demikian estimasi menunjukkan bahwa pendekatan

fixed effect lebih baik dibandingkan dengan pendekatan random effect. Berarti terdapat perbedaan antar unit yang dapat dilihat melalui perbedaan dalam

constans term. Dalam fixed effect model diasumsikan bahwa tidak terdapat time specific effect dan hanya memfokuskan pada individual specific effects.

Tabel 12 Uji Hausman

Hipotesis Penelitian Kesimpulan

Ho : ada gangguan antar individu (random effect)

659.638502 11.0705 Tolak Ho

Sumber : data diolah

Keterangan : signifikan pada α = 5%

Hasil pengujian dengan metode fixed effect dirangkum dalam Tabel 13, dan hasil pengujian selengkapnya dapat dilihat di lampiran. Hasil estimasi menunjukkan variabel-variabel sumber pembiayaan daerah berpengaruh positif terhadap pertumbuhan ekonomi daerah, dengan koefisien determinasi (R2) sebesar 99%. Koefisien ini menunjukkan 99% variasi pertumbuhan ekonomi daerah ditentukan oleh sumber pembiayaan daerah, yaitu PAD dan dana

perimbangan (DBH, DAU dan DAK), sedangkan selebihnya ditentukan oleh faktor lain.

Tabel 13 Hasil estimasi elastisitas pertumbuhan ekonomi daerah akibat perubahan PAD dan dana perimbangan

Variable Coefficient t-Statistic Prob. R square (R2) Intercept 11.59745 229.7904 0.0000 0.995586

LNDBH 0.029824 7.880181 0.0000

LNDAU 0.168771 28.2832 0.0000

LNDAK 0.004597 8.834892 0.0000

LNPAD 0.049765 11.7877 0.0000

Sumber : data diolah

Keterangan : signifikan pada α = 5%

Hasil estimasi menunjukkan bahwa intercept maupun keempat koefisien komponen sumber pembiayaan daerah (DAU, DAK, DBH dan PAD) adalah signifikan secara statistik mempengaruhi pertumbuhan ekonomi, dengan taraf nyata 5% (α= 5%). Dengan kata lain, hasil perhitungan ini menunjukkan bahwa hipotesis penelitian yang menyatakan bahwa elastistas pertumbuhan ekonomi daerah akibat perubahan PAD dan dana perimbangan bernilai positif, terbukti. Hubungan antara PAD dan dana perimbangan dengan pertumbuhan ekonomi daerah dapat digambarkan dalam persamaan berikut:

Ln PDRBit = αi + β1lnDBHit + β2lnDAUit + β3lnDAKit + β3lnPADit + εit ...(5.3)

= αi*+ 0.029824* lnDBHit + 0.168771* lnDAUit + 0.004597* lnDAKit

+ 0.049765* lnPADit ……….………...…(5.4) Koefisien elastisitas masing-masing komponen sumber pembiayaan daerah adalah sebesar 0.0298 (DBH), 0.1688 (DAU), 0.0046 (DAK) dan 0.0498 (PAD). Interpretasi atas hasil tersebut menunjukkan bahwa: (1) setiap kenaikan DBH sebesar 1%, maka akan meningkatkan pertumbuhan ekonomi daerah sebesar 0.0298%, ceteris paribus, (2) setiap kenaikan DAU sebesar 1%, maka akan meningkatkan pertumbuhan ekonomidaerah sebesar 0.1688%, ceteris paribus, (3) setiap kenaikan DAK sebesar 1%, maka akan meningkatkan pertumbuhan ekonomi daerah sebesar 0.0046%, ceteris paribus, dan (4) setiap kenaikan PAD

sebesar 1%, maka akan meningkatkan pertumbuhan ekonomi daerah sebesar 0.0498%, ceteris paribus.

Perlu juga dicatat bahwa hasil analisis ini tidak mempunyai implikasi bahwa agar pertumbuhan ekonomi daerah tinggi maka DAU dan DBH harus ditingkatkan karena untuk pemberian dana perimbangan khususnya DAU dan DBH sudah ada formulanya. Interpretasi model tersebut hanya menggambarkan bahwa untuk meningkatkan pertumbuhan ekonomi daerah masih memerlukan dana perimbangan yang relatif cukup besar dibandingkan PAD. Hubungan tersebut menunjukkan masih tingginya ketergantungan keuangan daerah terhadap transfer pusat, terutama dalam bentuk DAU, untuk membiayai pembangunan ekonomi daerah.

Sebagai penutup, dapat dikemukan bahwa dalam jangka pendek dana perimbangan efektif berperan sebagai stimulus peningkatan tax effort daerah, yang pada akhirnya meningkatkan PAD dan pertumbuhan ekonomi daerah. Dalam jangka panjang diharapkan kemandirian fiskal daerah dapat terwujud dalam struktur yang lebih sehat, yakni sumber-sumber pembiayaan daerah lebih didominasi dari PAD dibandingkan dari dana perimbangan (transfer) dari pemerintah pusat.