PERIODE 2013-2015

TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya Ekonomi Syari’ah (A.Md.E.Sy)

Disusun oleh :

ULIYA ULFAH RAHMAWATI NIM : 201 13 049

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

PERIODE 2013-2015

TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya Ekonomi Syari’ah (A.Md.E.Sy)

Disusun oleh :

ULIYA ULFAH RAHMAWATI NIM : 201 13 049

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

TEMANGGUNG. Tugas Akhir. Jurusan Syariah. Program Studi D3 Perbankan Syariah. Institut Agama Islam Negeri Salatiga. Pembimbing: Mochlasin , M Ag.

Kata kunci: Akad Mudharabah Muthlaqah, Pendidikan,

Allah SWT yang melimpahkan rahmat, karunia serta hidayahNYA Ayah, Ibu tercinta atas semua do‟a, pengorbanan dan dukungannya

Keluarga besarku dan saudara-saudaraku

Teman – teman DIII Perbankan Syariah angkatan 2013, serta seluruh sahabat penulis yang senantiasa selalu bersama dalam suka dan duka

UNTUK MENJALANI KEHIDUPAN KREATIF , KITA HARUS KEHILANGAN KETAKUTAN KITA MENJADI SALAH

Alhamdulilahi rabbil alamin, puji dan syukur penulis sajungkan kehadirat Allah SWT atas segala karunia, rahmat serta hidayah yang diberikannya, sehingga penulis dapat melaksanakan dan akhirnya dapat menyelesaikan tugas akhir ini dengan baik. Shalawat serta salam terucap buat junjungan kita Rasulullah Muhammad SAW.karena jasa beliau yang telah membawa manusia dari zaman kebodohan ke zaman yang penuh ilmu pengetahuan seperti sekarang ini. Tugas akhir ini disusun sebagai persyaratan akademik untuk mengikuti kurikulum pada Fakultas syariah dan Ekonomi dan Bisnis Islam D III Perbankan Syariah IAIN Salatiga.

Penelitian ini dimulai dari bulan mei 2016. Dalam penelitian ini penulis membahas tentang “ANALISIS PENERAPAN AKAD MUDHARABAH PADA TABUNGAN PENDIDIKAN ANAK SEKOLAH (TAPENAS) DI BANK SYARIAH MANDIRI CABANG TEMANGGUNG”.

Keberhasilan penulis dalam melaksanakan dan menyusun penelitian tugas akhir ini tidak lepas dari dukungan materi maupun berupa moril / motifasi untuk itu melalui karya ini penulis menyampaikan terima kasih yang setulus-tulusnya kepada :

1. Bapak Dr. Rahmat Hariyadi. M.Pd. selaku Rektor IAIN Salatiga beserta wakil-wakilnya.

kegiatan magang dan penulisan tugas akhir.

6. Kedua orangtua ku tercinta Ayah Supono Ahmad F dan Ibu Nur Cholifah. The Big Family, Kakak Adek yang telah mendoakan dan memberikan dukungan kepada saya dan selalu memberikan motifasi dan nasehat selama penulis menyelesaikan karya ini, dan juga untuk abang Joko Wibowo serta semua sahabat yang dekat dan telah memberikan semangat,dorongan dan doannya selama ini. Selalu mendorong saya untuk lebih baik lagi kedepannya. I Always Love You All

7. Seluruh staf dosen

8. Seluruh keluarga besar Bank Syariah Mandiri cabang Temanggung 9. Sahabat-sahabatku DIII Perbankan Syariah angkatan 2013

10.Semua pihak yang telah mendukung

Dalam penulisan penelitian ini, penulis sangat menyadari bahwa penelitian ini masih banyak kekurangan yang harus diperbaiki. Untuk itu penulis membuka diri dalam menerima masukan berupa kritik saran yang membangun dari semua pihak untuk menyerpunakan dan agar dapat lebih baik dimasa yang akan datang. Dan akhir kata penulis berharap semoga penelitian ini dapat bermanfaat bagi semua pihak, khususnya dibidang perbankan syariah.

Salatiga,15 Juli 2016 Penulis

LEMBAR PERSETUJUAN ... iii

C. Tujuan dan Kegunaan Penelitian ... 4

D. Metode Penelitian... 6

4. Aplikasi dalam perbankan ... 19

5. Manfaat dan Risiko al-Mudharabah ... 19

6. Rukun dan Syarat Mudharabah ... 21

D. Bagi Hasil ... 31

G. Struktur Organisasi... 50

BAB IV : ANALISIS A. Penerapan Akad Mudharabah Muthlaqah pada Tabungan Investa Cendekia TIC ... 54

B. Cara Perhitungan Bagi Hasil pada Tabungan Investa Cendekia (TIC)... 63

C. Manfaat Tabungan Investa Cendekia (TIC) ... 66

A. Kesimpulan ... 71 B.. Saran ... 72 DAFTAR PUSTAKA

Tabel 3.1 Profil Bank Syariah ... 46

Tabel 3.2 Jumlah Kepemilikan Saham PT Bank Syariah ... ... 47

Tabel 4.1 Perhitungan Bagi Hasil Nasabah TAPENAS ... 62

DAFTAR GAMBAR

A. Latar Belakang

Dalam kegiatan ekonomi di Indonesia saat ini semakin berkembang dalam berbagai sektor, yaitu dari sektor industri, jasa maupun perbankan.salah satu buktinya yaitu semakin berkembangnya Perbankan Syariah. Perkembangan peran perbankan undang-undang No.10 tahun 1998 dimana Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang kegiatannya memberikan jasa dalam lalu lintas pembayaran. Peran bank syariah dalam memacu pertumbuhan perekonomian daerah semakin strategis dalam rangka mewujudkan struktur perekonomian yang semakin berimbang, berdirinya perbankan dengan system bagi hasil, didasarkan pada dua alasan utama yaitu:

Adanya pandangan bahwa bunga (Interest) pada bank konvensional hukumnya haram karena termasuk dalam kategori riba yag dilarang dalam agama,bukan hanya agama islam akan tetapi agama samawi lainnya. Dari aspek ekonomi, penyerahan resiko usaha terhadap salah satu pihak dinilai melanggar norma keadilan. Dalam jangka panjang system perbankan konvensional akan menyebabkan penumpukan kekayaan pada segelintir orang yang memiliki capital besar (Sjahdeni; 1999).

(mudharabah) dengan prinsip bagi hasil berdasarkan Undang-Undang Republik Indonesia No. 21 Tahun 2008 tentang perbankan syariah menjelaskan bahwa dengan prinsip bagi hasil bank syariah dapat menciptakan investasi yang adil karena semua pihak saling bekerja sama ataupun berbagi baik dalam keuntungan maupun dapat memberikan kepastian dalam pengembalian dana dibandingkan dengan pembiayaan bagi hasil yang resikonya sangat tinggi serta pengembalian dana yang kurang pasti. Dalam produk pembiayaan dengan menggunakan akad mudharabah juga banyak disalurkan dalam perbankan. Agar tidak ada kekhawatiran dalam pengelolaan dana maka kedua belah pihak harus sama-sama mengerti tentang prisip bagi hasil ini. Terutama dalam hal kejujuran sehngga tidak akan mengakibatkan salah satu pihak mendapatkan keuntungan dan satu pihak lain mengalami kerugian. Sehingga produk bagi hasil ini akan tetap diminati dan menjadi produk unggul utama dalam perbankan syariah.

Salah satu produk yang menjadi unggulan di Bank Syariah Mandiri Cabang Temanggung adalah Tabungan Pendidikan Anak Sekolah yaitu tabungan berjangka untuk keperluan uang pendidikan dengan jumlah setoran bulanan tetap (installment) dan dilengkapi dengan perlindungan asuransi. Bertujuan untuk memudahkan perencanaan keuangan masa depan,khususnya pedidikan putra/putri dan perlindungan asuransi secara otomatis tanpa pemeriksaan kesehatan, dan penabung adalah perorangan yang memiliki rekening dibank berusia min 17 tahun dan mak 55 tahun.

1. Bagaimana penerapan akad mudharabah muthlaqah pada Tabungan Pendidikan Anak Sekolah (TAPENAS) pada PT. Bank Syariah Mandiri Cabang Temanggung?

2. Bagaimana cara perhitungan bagi hasil pada produk Tabungan Pendidikan Anak Sekolah (TAPENAS) pada PT. Bank Syariah Mandiri Cabang Temanggung?

3. Apa manfaat Tabungan Pendidikan Anak Sekolah (TAPENAS) pada PT. Bank Syariah Mandiri Cabang Temanggung?

4. Apa keunggulan Tabungan Pendidikan Anak Sekolah (TAPENAS) pada PT. Bank Syariah Mandiri Temanggung?

C. Tujuan dan Kegunaan 1. Tujuan

Penelitian ini dilaksanakan dengan tujuan agar penelitian tersebut dapat memberikan manfaat bagi pembacanya. Adapun tujuan penelitian ini adalah :

c. Untuk mengetahui manfaat Tabungan Pendidikan Anak Sekolah (TAPENAS) di PT. Bank Syariah Mandiri Cabang Temanggung. d. Untuk mengetahui keunggulan Tabungan Pendidikan Anak

Sekolah (TAPENAS) di PT. Bank syariah Mandiri Cabang Temanggung.

2. Kegunaan

Penelitian ini memiliki manfaat dan tujuan yang ingin dicapai, dan dalam Permasalahan diatas maka yang ingin dicapai adalah:

a. Bagi peneliti

Untuk memenuhi syarat dalam meempuh ujia akhir program studi DIII Perbakan Syariah IAIN Salatiga dan untuk meambah pegetahuan tentang produk Tabungan Pedidika Anak Sekolah (TAPENAS) di BSM Cabang Temanggung,serta sebagai salah satu syaratutuk memperoleh sebutan Ahli Madya Ekonomi Islam program Studi Perbankan Syariah.

b. Bagi perusahaan

D. Metode Penelitian 1. Tipe penelitian

Pada penelitian ini penulis menggunakan tipe penelitian diskriptif analitik, maksudnya suatu penelitian yang bertujuan untuk memberikan gambaran tentang realitas pada obyek yang diteliti secara obyektif, yaitu analisis penerapan akad mudharabah pada tabungan pendidikan anak sekolah (TAPENAS) pada BSM cabang Temanggung.

2. Jenis Data a. Data primer

Yaitu data yang diperoleh dan dikumpulkan secara langsung dari obyek yag diteliti.

b. Data sekunder

Yaitu data yang diperoleh dari buku-buku atau dokumen-dokumen tertentu.

3. Tekhnik Pengumpulan Data

Adapun tekhnik pengumpulan data yang dilakukan oleh penulis adalah:

langsung. b. Wawancara

Wawancara adalah suatu cara mengumpulkan data dengan mengajukan suatu pertanyaan langsung kepada sumber informasi. c. Studi pustaka

Studi pustaka adalah mendapatkan data atau informasi dari media buku atau pustaka kemudian mengumpulkan pengertian dan penjelasan yang berkaitan dengan penelitian yang dilakukan oleh penulis.

4. Tekhnik Analisis Data

penelitian ini adalah sebagai berikut: BAB 1 : PENDAHULUAN

Bab ini merupakan bab pendahuluan yang berisi latar belakang masalah, penelitian terdahulu, metode penelitian, dan sistematika penulisan.

BAB 11 : LANDASAN TEORI

Di dalam bab ini akan menyajikan landasan teori yang menguraikan hal-hal yang bersangkutan dengan materi yang akan dibahas dalam penelitian, dengan sumber dan referensi dari berbagai literatur

BAB III : LAPORAN OBJEK

Pada gambaran ini, terdiri dari gambaran umum BSM, data-data diskriptif, hasil penelitian yang terdiri dari penerapan akad mudharabah muthlaqah, perhitungan bagi hasil, manfaat TAPENAS, dan keunggulan TAPENAS.

BAB IV : ANALISIS DATA

A. Mudharabah 1. Pengertian

Menurut Muhammad Rawas Qal‟aji dalam kitabnya Mu‟jam

Lughat al Fuqaha sebagaimana dikutip oleh Muhammad Syafi‟i Antonio, bahwa Mudharabah berasal dari kata dharb, berarti memukul atau berjalan. Pengertian memukul atau berjalanni lebih tepatnya adalah proses seorang memukulkan kakinya dalam menjalankan usaha. (Antonio,2001:95).

Selain al-dharb, disebut juga qiradh yang berasal dari al-qardhu, berarti al-qath‟u (potongan) karena pemilik memotong sebagian hartanya untuk diperdagangkan dan memperoleh sebagian keuntungan. Ada pula yang menyebut mudharabah atau qiradh dengan muamalah, jadi menurut bahasa, mudharabah atau qiradh berarti al-qath‟u (potongan), berjalan dan atau bepergian.

Menurut istilah, mudharabah dikemukakan oleh para ulama sebagai berikut,(fiqh al-sunnah : 212.).

ditentukan dari keuntungan, seperti setengah atau sepertiga dengan syarat-syarat yang telah ditentukan.

b. Menurut Hanafiyah, mudharabah adalah memandang tujuan dua pihak yang berakad yang berserikat dalam keuntungan (laba), karena harta diserahkan kepada pihak lain dan yang lain punya jasa mengelola harta itu.

c. Sayid Sabiq berpendapat,mudharabah ialah akad antara dua belah pihak untuk salah satu pihak mengeluarkan sejumlah uang untuk diperdagangkan dengan syarat keuntungan dibagi dua sesuai dengan perjanjian.

Jadi, akad mudharabah menurut istilah merupakan akad kerjasama antara pemilik dana (shahibul maal) dengan pengelola dana (mudharib) untuk melakukan kegiatan usaha dengan nisbah bagi hasil (keuntunga dan kerugian) menurut kesepakatan. Kemudian apabila terjadi kerugian, resiko dana akan ditanggung oleh pemilik modal selama bukan karena kelalaian pihak pegelola, maka mereka harus mempertanggungjawabkan atas kerugian tersebut.

2. Landasan syariah a. Al-Quran

Sesungguhnya Tuhanmu mengetahui bahwasanya kamu berdiri

(sembahyang) kurang dari dua pertiga malam, atau seperdua malam atau sepertiganya dan (demikian pula) segolongan dari orang-orang yang bersama kamu. Dan Allah menetapkan ukuran malam dan siang. Allah mengetahui bahwa kamu sekali-kali tidak dapat menentukan batas-batas waktu-waktu itu, maka Dia memberi keringanan kepadamu, karena itu bacalah apa yang mudah (bagimu) dari Al Quran. Dia mengetahui bahwa akan ada di antara kamu orang-orang yang sakit dan orang-orang yang berjalan di muka bumi mencari sebagian karunia Allah; dan orang-orang yang lain lagi berperang di jalan Allah, maka bacalah apa yang mudah (bagimu) dari Al Quran dan dirikanlah sembahyang, tunaikanlah zakat dan berikanlah pinjaman kepada Allah pinjaman yang baik. Dan kebaikan apa saja yang kamu perbuat untuk dirimu niscaya kamu memperoleh (balasan)nya di sisi Allah sebagai balasan yang paling baik dan yang paling besar pahalanya. Dan mohonlah ampunan kepada Allah; sesungguhnya Allah Maha Pengampun lagi Maha Penyayang (al-muzammil: 20)

Allah sebagaimana yang ditunjukkan-Nya kepadamu; dan sesungguhnya kamu sebelum itu benar-benar termasuk orang-orang yang sesat (Qs.al-baqarah:198)

Apabila telah ditunaikan shalat, maka bertebaranlah kamu di muka bumi; dan carilah karunia Allah dan ingatlah Allah banyak-banyak supaya kamuberuntung. (al-jum‟ah:10)

b. AL-Hadits

Diantara hadits yang berkaitan dengan qiradh (mudharabah) adalah:

1) Hadits yang diriwayatkan oleh Ibnu Majah dan Syuhaib bahwa Nabi SAW bersabda:

“Tiga hal yag didalamnya terdapat keberkahan: jual beli secara

tangguh, muqaradhah (mudharabah), dan mencampur gandum

dengan tepung untuk keperluan rumah bukan untuk dijual

belikan”(HR. Ibu Majah dan Shuhaib)

2) Dari ibu Abbas bahwa nabi saw bersabda:

“Jika memberikan dana ke mitra usahanyasecara mudharabah ia

mensyaratkan agar dananya tidak dibawa mengarungi

lautan,menuruni lembah yang berbahaya,atau membeli ternak.

Jika menyalahi aturan tersebut,yang bersangkutan bertanggung

jawab atas dana tersebut. Disampaikanlah syarat-syarat tersebut

kepada Rasulullah saw. dan Rasulullah pun membolehkannya”

3) Dari Ibnu mas‟ud, bahwa nabi saw bersabda:

Tidak seorang muslim yang mengqiradkan hartanya kepada

orang muslim sebanyak dua kali, kecuali perbuatannya seperti

sedekah satu kali. (HR. Ibnu Majjah dan Ibu Hibban)

c. Ijma

Imam Zailai telah menyatakan bahwa para sahabat telah berkonsensus terhadap legitimasi pengolahan harta yatim secara mudharabah. Kesepakatan para sahabat ini sejalan dengan spirit hadits yang dikutip Abu Ubaid.

d. Qiyas

Mudharabah diqiyaskan kepada Al-Musyaqoh (menyuruh seseorang untuk mengelola kebun).Selain diantara manusia ada yang tidak dapat mengusahakan hartanya.Disisi lain tidak sedikit orang miskin yang mau bekerja, tetapi tidak memiliki modal. Dengan demikian adanya mudharabah ditujukan antara lain untuk memenuhi kedua golongan diatas yakni untuk kemaslahatan manusia dalam memenuhi kebutuhan mereka.

3. Penelitian Sebelumnya

Terkait dengan tugas akhir yang diteliti oleh penulis, ada beberapa telaah pustaka dari penelitian sebelumnya yang telah dibuat sehingga dapat dijadikan bahan pertimbangan maupun pembeda bagi penelitian ini.

pendapatan bagi hasil mudharabah, pendapatan bagi hasil musyarakah dan pendapatan margin murabahah dengan kontribusi 56% secara simultan mempengaruhi variabel dependen yaitu bagi hasil tabungan mudharabah. Hasil dari uji F diperoleh nilai p-value PENGARUH PENDAPATAN BAGI HASIL MUDHARABAH, MUSYARAKAH... = 0.000 lebih kecil dari α=5%, sehingga dapat disimpulkan Ho ditolak karena ada pengaruh positif secara simultan antara pendapatan bagi hasil mudharabah, pendapatan bagi hasil musyarakah dan pendapatan margin murabahah. Untuk itu Ha yang menyatakan secara simultan ketiga variabel independen yaitu pendapatan bagi hasil mudharabah, pendapatan bagi hasil musyarakah dan pendapatan margin murabahah berpengaruh terhadap bagi hasil tabungan mudharabah diterima.

cenderung menempatkan dananya dalam deposito mudharabah 1 bulan bank syariah.

Noviyanti, (2014) dengan jurnalnya yang berjudul “Analisis

Produk Tabungan iB Tapenas (Tabungan Perencanaan Syari‟ah)

Hasanah Pada BNI Syari‟ah Kantor Cabang Pembantu Ungaran” dari

hasil penelitian terdahulu mengenai Tabungan iB Hasanah, dapat diambil kesimpulan sebagai berikut, tabungan iB Hasanah merupakan tabungan yang diperutukkan bagi nasabah di atas 17 tahun dengan menggunakan akad mudharabah muthlaqah, tabungan iB Hasanah ini di khususkan untuk perorangan usia antara 17 sampai 55 tahun dimana maksimal penabung 65 tahun pada jatuh tempo. Pada pengaplikasikannya, tabungan iB Hasanah menggunakan akad mudharabah.

“Pengaruh Pembiayaan Musyarakah dan Mudharabah Terhadap

positif namun tidak signifikan terhadap besarnya nilai profit pada bank syariah di Indonesia. Sedangkan pembiayaan musyarakah berpengaruh negatif signifikan, sehingga penurunan dan kenaikan pembiayaan musyarakah berpengaruh terhadap besarnya nilai profit pada bank syariah.Pengaruh negatif ini di karenakan pada Bank Mega Syariah dan Bank Rakyat Indonesia Syariah pembiayaan musyarakahnya kurang diminati. Namun besar kecilnya volume pembiayaan musyarakah tetap berpengaruh pada profit perbankan syariah di Indonesia.

Turrosifa, (2013) dalam laporan akhirnya berjudul Penerapan PSAK no 105 dalam transaksi pembiayaan mudharabah pada Bank

Perdasarkan pemaparan perbedaan penelitian diatas, maka dapat diketahui bahwa peneltian ini berbeda dengan penelitian-penelitian sebelumnya. Perbedaan itu terletak pada obyek penelitian yang akan dilakukan pada Bank Syariah Mandiri Cabang Temanggung dimana selama ini belum pernah ada yang mencoba untuk mengangkat tema Penerapan Akad Mudharabah pada Tabungan Pendidikan Anak Sekolah pada Bank Syariah Mandiri Cabang Temanggung, berbeda dengan penelitian-penelitian diatas.

Dari perbedaan-perbedaan yang ada maka dapat disimpulkan bahwa penelitian tentang Penerapan Akad Mudharabah pada Tabungan Pendidikan Anak Sekolah pada Bank Syariah Mandiri Cabang Temanggung dengan mengambil judul “Analisis Penerapan Akad Mudharabah pada Tabungan Pendidikan Anak Sekolah pada Bank Syariah Mandiri Cabang Temanggung” ini berbeda dan belum pernah ada yang melakukannya.

4. Aplikasi dalam perbankan

Al-mudharabah biasanya diterapkan pada produk-produk pembiayaan dan penghimpunan dana,al-mudharabah diterapkan pada: a. Tabungan Berjangka, yaitu tabungan yang dimaksudkan untuk tujuan

khusus, seperti tabungan haji, tabungan kurban,dan deposito.

b. Deposito (Invesment), dimana dana yang dititipkan nasabah khusus untuk bisnis tertentu misalnya murabahah saja atau ijarah saja.

d. Ivestasi khusus, disebut juga mudharabah muqayyadah, di mana sumber dana khusus dengan penyalura yang khusus dengan syarat-syarat yag telah ditetapkan oleh shahibul maal.

5. Manfaat dan Risiko al-mudharabah a. Manfaat al-mudharabah

1) Bank akan menikmati peningkatan bagi hasil pada saat keuntungan usaha nasabah meningkat.

2) Bank tidak berkewajiban membayar bagi hasil kepada nasabah pendanaan secara tetap, tetapi disesuaikan dengan pendapatan atau hasil usaha bank sehingga bank tidak akan pernah mengalami negative spread.

3) Pengembalian pokok pembiayaan disesuaikan dengan cash flow/ arus kas usaha nasabah sehingga tidak memberatkan nasabah. 4) Bank akan lebih selektif dan hati-hati (prudent) mencari usaha

yang benar-benar halal, aman, dan menguntungkan karena keuntungan yang konkret dan benar-benar terjadi itulah yang akan dibagikan.

b. Risiko al-mudharabah

Risiko yang terdapat dalam al-mudharabah, terutama pada penerapannyadalam pembiayaan, relatif tinggi. Di antaranya:

1) Side streaming, nasabah menggunakan dana itu bukan seperti yang disebutdalam kontrak.

2) Lalai dan kesalahan yang disengaja.

3) Penyembunyian keuntungan oleh nasabah bila nasabahnya tidak jujur

6. Rukun Dan Syarat Mudharabah

Menurut ulama syafi‟iyah (Fiqh‟Ala Madzahib al-Arba‟ah : 44.), rukun-rukun qiradh ada enam, yaitu:

a. Pemilik barang yang menyerahkan barang-barangnya

b. Orang yang bekerja, yaitu mengelola barang yang diterima dari pemilik barang

c. Aqad mudharabah, dilakukan oleh pemilik dengan pengelola barang d. mal, yaitu harta pokok atau modal

e. amal, yaitu pekerjaan pengelolaan harta sehingga menghasilkan laba f. Keuntungan.

B. Tabungan

mampu akan membelanjakan sebagian besar bahkan seluruh pendapatannya untuk keperluan hidupya. Idividu yang berpendapatan tinggi akan melakukan tabungan lebih besar daripada idividu yang berpedapatan redah. Tabungan dapat dilakukan oleh seorang pedagang denga membeli barang dagagan dengan maksud untuk mengkonsumsi lebih besar pada waktu yang akan datang.

1. Pengertian Tabungan

Tabungan Bank Syariah menerapkan dua akad dalam tabungan,yaitu wadi‟ah dan mudharabah. Tabungan yang menerapkan akad wadi‟ah megikuti prinsip-prinsip wadi‟ah yad adh-dhamanah. Artinya tabungan tidak mendapatkan keuntungan karena ia titipan dan dapat diambil sewaktu-waktu dengan menggunakan buku tabungan atau media lain seperti kartu ATM. Tabungan yang berdasarkan akad wadi‟ah

ini tidak mendapatkan keuntungan dari bank karena sifatya titipan. Akan tetapi bank tidak melarang apabila ingin memberikan semacam bonus/hadiah.

Tabungan yang menerapkan akad mudharabah mengikuti prinsip-prisip akad mudharabah.keuntungan dari dana yang digunakan harus dibagi antara shahibul maal dan mudharib.dan adanya tenggang waktu antara dana yag diberikan dan pembagian keuntungan karena untuk melakukan investasi dengan memutarkan dana itu diperlukan waktu yang cukup.( Antonio,2001:157)

a. Penyisihan sebagian hasil pendapatan nasabah untuk dikumpulkan sebagai cadangan hari depan.

b. Sebagai alat untuk melakukan transaksi bisnis atau usaha individu / kelompok.

3. Sarana Penarikan Tabungan : a. Buku Tabungan

b. Slip penarikan

c. ATM (Anjungan Tunai Mandiri)

d. Sarana lainnya (Formulir Transfer, Internet Banking, Mobile Banking, dll)

4. Perhitungan Bunga Tabungan :

a. Metode Saldo Terendah Besarnya bunga tabungan dihitung dari jumlah saldo terendah pada bulan laporan dikalikan dengan suku bunga pertahun kemudian dikalikan dengan jumlah hari pada bulan laporan dan dibagi dengan jumlah hari dalam satu tahun.

b. Metode Perhitungan Bunga Berdasarkan Saldo Rata-rata Pada metode ini, bunga dalam satu bulan dihitung berdasarkan saldo rata-rata dalam bulan berjalan. Saldo rata-rata-rata-rata dihitung berdasarkan jumlah saldo akhir tabungan setiap hari dalam bulan berjalan, dibagi dengan jumlah hari dalam bulan tersebut.

berjalan dihitung dengan menjumlahkan hasil perhitungan bunga setiap harinya.

5. Faktor-faktor tingkat Tabungan

a. Tinggi rendahnya pendapatan masyarakat b. Tinggi rendahnya suku bunga bank

c. adanya tingkat kepercayaan terhadap bank 6. Hal-hal yang perlu diperhatikan :

a. Sebelum Anda menabung, tanyakan metode perhitungan bunga yang diberlakukan oleh bank tersebut.

b. Suku bunga tabungan dapat berubah sewaktuwaktu,karena itu suku bunga ini disebut suku bunga mengambang atau floating rate. c. Beberapa bank menetapkan suku bunga tabungan tetap untuk jangka

waktu tertentu (fixed rate).

d. Atas bunga tabungan yang diperoleh akan dikenakan pajak sesuai ketentuan berlaku.

7. Manfaat Tabungan.

Beberapa manfaat yang diperoleh dari tabungan pada umumnya, diantaranya:

a. Manfaat yang diperoleh bagi bank antara lain adalah :

2) Sebagai penunjang untuk menarik nasabah dalam rangka menggunakan fasilitas produk-produk lainnya.

3) Untuk membantu program pemerintah dalam rangka pertumbuhan ekonomi.

4) Meningkatkan kesadaran bagi masyarakat untuk menyimpan dananya di bank.

b. Manfaat yang diperoleh bagi nasabah antara lain adalah

1) Terjamin keamanannya karena dengan menyimpan uang di bank keamanan akan uang terjamin.

2) Akan mendapatkan bunga dengan menyimpan uang di bank. 3) Dapat terhindar dari pemakaian uang secara terus-menerus. 4) Adanya kepastian saat penarikan uang, karena dapat dilakukan

setiap saat dimana saja dan tidak dikenakan biaya administrasi dengan fasilitas ATM.

C. Tabungan Pendidikan Anak Sekolah (TAPENAS)

Ada banyak produk penghimpunan dana yang secara teknis finansial dikembangkan sebuah lembaga keuangan islam termasuk BSM. Hal ini di kemungkinan sistem syari‟ah memberi ruang yang cukup untuk itu. Dalam

disepakati, tetapi tidak dapat ditarik dengan cek, bilyet Giro, dan atau alat lainnya yang dipersamakan dengan itu.

Adapun yang dimaksud dengan tabungan syar‟iah adalah tabungan

yang dijalankan berdasarkan prinsip- prinsip syari‟ah. Dalam hal ini, nasabah bertindak sebagai penitip memberikan hak kepada bank syari‟ah atau lembaga keuangan syari‟ah untuk menggunakan dan memanfaatkan uang atau dan

titipannya, sedangkan Bank atau lembaga keuangan syari‟ah bertindak

sebagai pihak yang dititipi dana yang disertai hak untuk menggunakan atau memanfaatkan dana dari pihak nasabah. Hubungan diantara pihak ketiga adalah kemitraan. Sebagai konsekuensinya bank bertanggung jawab terhadap keutuhan harta titipan tersebut serta mengembalikannya. Bank syari‟ah akan

membagi hasilkan kepada pemilik dana sesuai dengan nisbah yang telah disepakati dan dituangkan dalam pembukaan rekening. Di sisi lain, bank juga berhak atas keuntungan dari hasil penggunaan atau pemanfaatan dana atau barang tersebut.

Dalam islam menabung sangatlah dianjurkan, karena dengan menabung berarti seorang muslim mempersiapkan diri untuk pelaksanaan perencanaan yang akan datang sekaligus untuk menghadapi hal-hal yang tidak diinginkan. Yang dimaksud dengan Tabungan Pendidikan Anak Sekolah adalah tabungan perencanaan berjangka waktu dengan sistem setoran bulanan yang dikelola secara syari‟ah dengan akad mudharabah mutlhaqah, membantu meyiapkan

mewujudkan rencana masa depan yang lebih baik. Tabungan Pendidikan Anak Sekolah menggunakan prinsip Mudharabah Mutlhaqah yaitu, akad antara pihak pemilik modal (shahibul maal) dengan pengelola (mudharib) untuk memperoleh keuntungan yang kemudian akan dibagikan sesuai nisbah yang disepakati. Dalam hal ini mudharib (bank) diberikan kekuasaan penuh untuk mengelola modal atau menentukan arah investasi sesuai syari‟ah.

Hal yang perlu diperhatikan adalah bahwa bersikap hemat tidak berarti kikir dan bakhil. Karena yang dimaksud hemat di sini adalah menggunakan sesuatu dengan tidak berlebih-lebihan atau sesuai keperluan saja. Sedangkan kikir atau bakhil adalah sikap terlalu menahan diri dari belanja sehingga untuk keperluan sendiri yang pokok pun sedapat mungkin ia hindari, apalagi memberikannya kepada orang lain. Dengan kata lain, ia berusaha agar uang miliknya tidak dikeluarkan, tetapi berupaya agar orang lain memberikan uang kepadanya. Ia akan terus menyimpan dan memupuknya.

Dalam sabda Rasulullah SAW. yang diriwayatkan dari Abu Rafie bahwaRasulullah SAW. pernah meminta seseorang untuk meminjamkannya seekor unta.Diberinya unta kurban (berumur sekitar dua tahun). Setelah selang beberapawaktu, Rasulullah SAW. memerintahkan Abu Rafie untuk mengembalikan untatersebut kepada pemiliknya, tetapi Abu Rafie kembali kepada Rasulullah SAW.Serta berkata,”Ya Rasulullah, unta yang sepadan

atas jelaslah bahwa bonus sama sekali berbeda dari bunga,baik dalam prinsip maupun sumber pengambilan. Dalam praktiknya, nilainominalnya mungkin akan lebih kecil, sama, atau lebih besar dari nilai sukubunga. Dana sepenuhya dimanfaatkan oleh pihak penyimpan harta sekaligus yangbertanggung jawab sepenuhnya atas keutuhan harta tersebut, dan itu juga sebagaijaminan yang diberikan kepada pemilik harta. (Antonio, 1999: 88).

senilai minimal Rp 100.000 Kemudian dilengkapidengan fotokopi identitas diri (KTP/SIM/Paspor). Sama seperti tabungan lain,dengan ATM yang dimiliki bisa bertransaksi melalui mesin ATM. Tapi karenaini tabungan perencanaan berjangka waktu, maka tidak dapat melakukan penarikan sebelum jatuh tempo.

1. Dasar Hukum Tabungan Pendidikan Anak Sekolah (TAPENAS)

Landasan hukum produk Tabungan Pendidikan Anak Sekolah mengacu pada prinsip mudharabah mutlhaqah sebagai berikut:

a. Al-Quran Surat An-Nisa ayat 29

Artinya : Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang Berlaku dengan suka sama-suka di antara kamu. (Q.s An-Nisa : 29)

Di dalam ayat ini menjelaskan bahwa salah satu sarat sahnya nasabah menitipkan uangnya untuk ditabung di bank dengan kesepakatan suka sama suka atau bisa dikatakn nasabah mempercayakan uangnya utuk dikelola oleh bank sesuai dengan prinsip syar‟ah yang kemudian keuntungan dibagikan sesuai dengan

ketentuan yang belaku di awal dan disepakati kedua belah pihak. b. Hadist

mengarungi lautan, menuruni lembah yang berbahaya atau membeli ternak jika menyalahi peraturan tersebut, yang bersangkutan bertanggung jawab atas dana tersebut. Disampaikanlah syarat-syarat tersebut kepada Rosulullah, dan Rosulullah pun membolehkannya. (HR.Thabrani)

c. Fatwa Dewan Syari‟ah Nasional

No. 02/ DSN.MU.I/ IV/ 2000 tanggal 1 April 2000 tentang tabungan: “Tabungan yang dibenarkan, yaitu tabungan yang berdasarkan prinsip syari‟ah” UU No. 10 Tahun 1998 tentang perbankan pasal 1 ayat 9 “Tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat yang disepakati tetapi tidak dapat ditarik dengan cek bilyet giro, dan alat lainnya yang bisa dipersamakan dengan itu”

d. Petunjuk pelaksanaan pembukaan kantor Bank syari‟ah, BI, 1999 e. PBI No 6/24/PBI/2004 tentang Bank Umum yang melaksanakan

kegiatan usaha berdasarkan prinsip kehati-hatian dalam melaksanakan usahanya yang diatarannya meliputi upaya penghimpunan dana dari masyarakat dalam bentuk simpanan dan investasi.

b. Setoran bulanan, mulai dari Rp 100.000,- dengan kelipatan selanjutnyaRp50.000,- maksimum setoran bulanan sebesar Rp 2.000.000,- /bulan.

c. Perlindungan asuransi jiwa

d. Manfaat asuransi jiwa hingga Rp 50.000.000,-

e. Pilihan premi tambahan asuransi kesehatan (premi 2,5%, 3,75% dan 5%,6,5%).

f. Dana nasabah dijamin oleh LPS (Lembaga Penjamin Simpanan). g. Layanan informasi 24 jam.

D. Bagi Hasil

1. Pengertian Bagi Hasil

Bagi hasil menurut istilah adalah suatu sistem yang meliputi tata cara pembagian hasil usaha antara penyedia dana dan pengelola dana. (Rofiq, 2004 : 153)

pembayaran mingguan atau bulanan. (Cristopher Pass,1997: 537) Bentuk-bentuk pembagian laba yang tidak langsung mencakup alokasi saham-saham (penyertaan) perusahaan pada para pegawai, dibayar melalui laba perusahaan, dan memberikan para pegawai opsi untuk membeli saham sampai pada jumlah tertentu dimana yang akan datang pada tingkat harga sekarang, sehingga memungkinkan para pegawai memperoleh keuntungan baik dari pembagian deviden maupun setiap pertumbuhan dalam nilai saham yang dihasilkan dari peningkatan dalam kemampuan memperoleh laba.

Jika dalam suatu perusahaan, maka perolehan bagian laba sering dianjurkan untuk meningkatkan tanggung jawab pegawai dan dengan demikian meningkatkan produktivitas. Pada mekanisme lembaga keuangan syari'ah atau bagi hasil, pendapatan bagi hasil ini berlaku untuk produk-produk penyertaan, baik penyertaan menyeluruh maupun sebagian-sebagian, atau bentuk bisnis korporasi (kerjasama). Keuntungan yang dibagihasilkan harus dibagi secara proporsional antara shahibul maal dengan mudharib. (Muhammad, 201: 23)

ekuiti shahibul maal telah dibayar kembali. Jika ada pembagian keuntungan sebelum habis masa perjanjian akan dianggap sebagai pembagian keuntungan di muka. Inti mekanisme investasi bagi hasil pada dasarnya adalah terletak pada kerjasama yang baik antara shahibul maal dengan mudharib. Kerjasama atau partnership merupakan karakter dalam masyarakat ekonomi Islam.

Kerjasama ekonomi harus dilakukan dalam semua lini kegiatan ekonomi, yaitu: produksi, distribusi barang maupun jasa. Salah satu bentuk kerjasama dalam bisnis atau ekonomi Islam adalah qirad atau mudharabah.

2. Macam-macam bagi hasil

Macam-macam bagi hasil sangat banyak. Namun secara umum prinsip bagi hasil dalam perbankan syari'ah dapat dilakukan dalam empat akad utama yakni al musyarakah, al mudharabah, muzara'ah, dan al-musaqah. Sungguhpun demikian prinsip yang paling banyak dipakai adalah almusyarakah,al-mudharabah. (Muhamad Syafi'I Antonio, 2001:90)

a. Musyarakah

terminologi Para ahli fikih mendefinisikan sebagai akad antara orang-orang yang berserikat dalam modal maupun keuntungan. Hasil keuntungan dibagihasilkan sesuai dengan kesepakatan bersama di awal sebelum melakukan usaha. Sedang kerugian ditanggung secara proposional sampai batas modal masing-masing. Secara umum dapat diartikan patungan modal usaha dengan bagi hasil menurut kesepakatan, sedangkan pelaksananya bisa ditunjuk salah satu dari mereka. Akad Syirkah diperbolehkan menurut Ulama‟ Fiqih. Ulama‟

fiqih membagi Syirkah menjadi : 1) Syirkah Amlak (milik)

Syirkah Amlak ialah: persekutuan antara dua orang atau lebih untuk memiliki harta bersama tanpa melalui akad Syirkah. Syirkah dalam kategori ini dibagi menjadi dua macam yaitu: 2) Syirkah Ikhtiyariyah

yaitu: Syirkah yang terjadi atas perbuatan dan kehendak pihak-pihak yang berserikat.

3) Syirkah Ijbariyah

yaitu: Syirkah yang terjadi tanpa keinginan para pihak yang bersangkutan, seperti persekutuan ahli waris.

a) Syirkah Inan yaitu: sebuah persekutuan dimana posisi dan komposisi pihak-pihak yang terlibat didalamnya adalah sama baik dalam hal modal, pekerjaan, maupun dalam hal keuntungan dan resiko kerugian.

b) Syirkah Mufawadhah yaitu: sebuah persekutuan dimana posisi dan komposisi pihak-pihak yang terlibat didalamnya adalah tidak sama, baik dalam hal modal, pekerjaan, maupun dalam keuntungan dan resiko kerugian.

c) Syirkah Abdan yaitu: persekutuan dua pihak atau lebih untuk mengerjakan sesuatu pekerjaan. Hasil atau upah dari pekerjaan tersebut dibagi sesuai dengan kesepakatan diantara mereka.

d) Syirkah Wujuh yaitu: persekutuan antara dua pihak pengusaha untuk melekukan kerjasama dimana masing-masing pihak sama sekali tidak menyertakan modal. Mereka menjalankan usahanya berdasarkan kepercayaan pihak ketiga

b. Mudharabah

1) Mazhab Hanafi mendefiniskan mudlarabah sebagai akad atas suatu syarikat dalam keuntungan dengan modal harta dari satu pihak dan dengan pekerjaan (usaha) dari pihak yang lain. Secara tekstual ditegaskan bahwa syarikat mudlarabah adalah suatu akad (kontrak) dan mereka juga menjelaskan unsur-unsur pentingnya

2) Mazhab Maliki mendefiniskan mudlarabah sebagai suatu pemberian mandat (taukiil) untuk berdagang dengan mata uang tunai yang diserahkan (kepada pengelolanya) dengan mendapatkan sebagian dari keuntungannya, jika diketahui jumlah dan keuntungan. Mazhab Maliki menyebutkan berbagai persyaratan dan batasan yang harus dipenuhi dalam mudlarabah dan cara pembagian keuntungan yaitu dengan bagian jelas yang tertentu sesuai kesepakatan antara kedua pihak yang bersyarikat. 3. Syarat dan Rukun Bagi Hasil

a. Melafadzkan kata-kata yang menunjukkan izin yang akan mengendalikan harta.

b. Anggota syarikat percaya mempercayai. c. Mencampurkan harta yang akan disyarikatkan. Adapun Rukun melakukan musyarakah adalah :

a. Macam harta modal

b. Nisbah bagi hasil dari modal yang diserikatkan

c. Kadar pekerjaan masing-masing pihak yang berserikat.

Mengenai rukun mudharabah, ada beberapa hal yang harus dipenuhi, yakni:

a. Malik atau shahibul maal ialah yang mempunyai modal. b. Amil atau mudharib ialah yang akan menjalankan modal. c. Amal, ialah harta pokok atau modal.

d. Shighat, atau perintah atau usaha dari yang menyuruh berusaha Adapun syarat mudharabah adalah:

a. Tidak sah menyerahkan harta benda atau emas perak yang masih dicampur atau masih berbentuk perhiasan.

b. Melafadzkan ijab dari yang punya modal, dan qobul dari yang menjalankannya.

c. Diterapkan dengan jelas, bagi hasil bagian pemilik modal dan mudharib

E. Akad

1. Pengertian Akad

Secara literal, akad berasal dari bahasa arab yaitu اًﺪْﻘَﻋ ُﺪِﻘْﻌَﯾ َﺪَﻘَﻋ yang berarti perjanjian atau persetujuan. Kata ini juga bisa diartikan tali yang mengikat karena akan adanya ikatan antara orang yang berakad. Dalam kitab fiqih sunnah, kata akad diartikan dengan hubungan dan kesepakatan. Menurut para ulama fiqh, kata akad didefenisikan sebagai hubungan antara ijab dan kabul sesuai dengan kehendak syariat yang ditetapkan adanya pengaruh (akibat) hukum dalam objek perikatan. Rumusan akad mengindikasikan bahwa perjanjian harus merupakan perjanjian kedua belah pihak untuk mengikatkan diri tentang perbuatan yang akan dilakukan dalam suatu hal yang khusus. Akad ini diwujudkan Pertama, dalam ijab dan kabul. Kedua, sesuai dengan kehendak syariat. Ketiga, adanya akibat hukum pada objek perikatan. (Hasbi, 1984)

dan kabul (pernyataan penerimaan kepemilikan) dalam lingkup yang disyariatkan dan berpengaruh kepada sesuatu.

2. Rukun Akad

Untuk sahnya suatu akad harus memenuhi hukum akad yang merupakan unsur asasi dari akad. Rukun akad tersebut adalah:

a. Aqid (Orang yang menyelenggarakan Akad)

Aqid adalah pihak-pihak yang melakukan transaksi, atau orang yang memiliki hak dan yang akan diberi hak, seperti dalam hal jual beli mereka adalah penjual dan pembeli. Ulama fiqh memberikan persyaratan atau kriteria yang harus dipenuhi oleh aqid antara lain b. Ahliyah

Keduanya memiliki kecakapan dan kepatutan untuk melakukan transaksi. Biasanya mereka akan memiliki ahliyah jika telah baligh atau mumayyiz dan berakal. Berakal disini adalah tidak gila sehingga mampu memahami ucapan orang-orang normal. Sedangkan mumayyiz disini artinya mampu membedakan antara baik dan buruk. c. Wilayah

Wilayah bisa diartikan sebagai hak dan kewenangan seseorang yang mendapatkan legalitas syar'i untuk melakukan transaksi atas suatu obyek tertentu

d. Ma'qud „Alaih (objek transaksi)

1) Obyek transaksi harus ada ketika akad atau kontrak sedang dilakukan.

2) Obyek transaksi harus berupa mal mutaqawwim (harta yang diperbolehkan syarat untuk ditransaksikan) dan dimiliki penuh oleh pemiliknya.

3) Obyek transaksi bisa diserahterimakan saat terjadinya akad, atau dimungkinkan dikemudian hari.

4) Adanya kejelasan tentang obyek transaksi.

5) Obyek transaksi harus suci, tidak terkena najis dan bukan barang najis.

e. Shighat, yaitu Ijab dan Qobul

Ijab Qobul merupakan ungkapan yang menunjukkan kerelaan atau kesepakatan dua pihak yang melakukan kontrak atau akad. Definisi ijab menurut ulama Hanafiyah adalah penetapan perbuatan tertentu yang menunjukkan keridhaan yang diucapkan oleh orang pertama, baik yang menyerahkan maupun menerima, sedangkan qobul adalah orang yang berkata setelah orang yang mengucapkan ijab, yang menunjukkan keridhaan atas ucapan orang yang pertama. Menurut ulama selain Hanafiyah, ijab adalah pernyataan yang keluar dari orang yang menyerahkan benda, baik dikatakan oleh orang pertama atau kedua, sedangkan Qobul adalah pernyataan dari orang yang menerima. (Fathurrahman, 2001)

Disamping rukun, syarat juga harus terpenuhi agar akad itu sah. Adapun syarat-syarat itu adalah: (Fathurrahman, 2001)

a. Syarat terjadinya akad

1) Pelaku akad cakap bertindak (ahli).

2) Yang dujadikan objek akad dapat menerima hukumnya.

3) Akad itu diperbolehkan syara'dilakukan oleh orang yang berhak melakukannya walaupun bukan aqid yang memiliki barang. 4) Akad dapat memberikan faidah sehingga tidak sah bila rahn

dianggap imbangan amanah.

5) Ijab itu berjalan terus, tidak dicabut sebelum terjadi kabul. Oleh karenanya akad menjadi batal bila ijab dicabut kembali sebelum adanya kabul.

b. Syarat Pelaksanaan akad

Dalam pelaksanaan akad, ada dua syarat yaitu kepemilikan dan kekuasaan.

c. Syarat Kepastian Akad (luzum)

Dasar dalam akad adalah kepastian. Seperti contoh dalam jual beli, seperti khiyar syarat, khiyar aib, dan lain-lain. Jika luzum Nampak maka akad batal atau dikembalikan.

4. Macam-macam Akad

Secara garis besar adapun pengelompokan macam-macam akad, anatara lain: (Mardani, 2012)

a. Akad menurut tujuannya: 1) Akad Tabarru,

2) Akad Tijari

b. Akad menurut namanya:

1) Akad bernama (al-u‟qud al-musamma)

2) Akad tidak bernama (al-„uqud gair al-musamma) c. Akad menurut kedudukannya:

1) Akad Pokok (al-„aqd al-ashli) 2) Akad asesoir (a-„aqd at-tabi‟)

d. Akad dari segi unsur tempo di dalam akad: 1) Akad bertempo (al-„aqd az-zamani) 2) Akad tidak bertempo (al-„aqd al-fauri) e. Akad dari segi formalitasnya:

1) Akad konsensual (al-„aqd ar-radha‟i) 2) Akad formalitas (al-„aqd asy-syakli) 3) Akad riil (al-„aqd al-„aini)

f. Dilihat dari segi dilarang atau tidak dilarangnya oleh syara‟: 1) Akad masyru‟

2) Akad terlarang

2) Akad tidak mengikat

h. Akad menurut dapat dilaksanakan atau tidak dapat dilaksanakan: 1) akad Nafiz

2) akad Mauquf.

i. Akad menurut tanggungan: 1) „aqd adh-dhaman 2) „aqd al-„amanah

j. Akad menurut tanggungan: 1) „aqd adh-dhaman 2) „aqd al-„amanah

Menurut Sayyid Sabiq, rukun mudharabah adalah ijab dan kabul yang keluar dari orang yang memiliki keahlian. Syarat-syarat sah mudharabah berhubungan dengan rukun-rukun mudharabah itu sendiri. Syarat-syarat sah mudharabah adalah sebagai berikut (Kasmir, 2003)

a. Modal atau barang yang diserahkan itu berbentuk uang tunai. Apabila barang itu berbentuk mas atau perak batangan (tabar), mas hiasan atau barang dagangan lainnya, mudharabah tersebut batal. b. Bagi orang yang melakukan akad disyaratkan mampu melakukan

tasharruf, maka dibatalkan akad anak-anak yang masih kecil, orang gila, dan orang-orang yang berada di bawah pengampuan.

perdagangan tersebut yang akan dibagikan kepada dua belah pihak sesuai dengan perjanjian yang telah disepakati.

d. Keuntungan yang akan menjadi milik pengelola dan pemilik modal harus jelas persentasenya, seumpama setengah, sepertiga, atau seperempat.

e. Melafazkan ijab dari pemilik modal, misalnya aku serahkan uang ini kepadamu untuk dagang jika ada keuntungan akan dibagi dua dan kabul dari pengelola.

A. Sejarah Singkat

Nilai-nilai perusahaan yang menjunjung tinggi kemanusiaan dan integritas telah tertanam kuat pada segenap insan Bank Syariah Mandiri (BSM) sejak awal pendiriannya.Kehadiran BSM sejak tahun 1999, sesungguhnya merupaka hikmah sekalikus berkah pasca krisis ekonomi dan moneter 1997-1998. Sebagaimana diketahui, krisis ekonomi dan moneter sejak juli 1997, yang disusul dengan krisis multi-dimensi termasuk di panggung politik nasional, telah menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh sandi kehidupan masyarakat, tidak terkecuali dunia usaha. Dalam kondisi tersebut, industeri perbanka nasional yang didominasi oleh bank-bank kovensional mengalami krisi luar biasa. Pemerintah akhirnya mengambil tindakan dengan merestrukturisasi dan merekapitalisasi sebagian bank-bank indonesia.

Salah satu bank konvensional, PT Bank Susila Bakti (BSB) yang dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT Mahkota Prestasi juga kena dampak krisis. BSB berusaha kluar dari situasi tersebut denga melakukan upaya marger dengan beberapa bank lain serta mengandung investor asing.

Bapindo) menjadi satu bank baru bernama PT Bank Mandiri (Persero) pada tanggal 31 Juli 1999. Kebijakan penggabungan tersebut juga menempatkan dan menetapkan PT Bank Mandiri (Persero) Tbk. Sebagai pemilik mayoritas baru BSB.

Sebagai tindak lanjut dari keputusan marger, Bank Mandiri melakukan konsolidasi serta membentuk tim ini bertujaun untuk meggabungkan layanan perbankan syariah pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan syariah di kelompok perusahaan Bank Mandiri, sebagai respon atas diberlakukannya UU No. 10 Tahun 1998, yang memberi peluang bank umum untuk melayani transaksi syariah.

Tim pengembang perbankan syariah memandang bahwa pemberlakuan UU tersebut merupakan momentum yang tepat untuk melakukan konversi PT Bank Susila Bakti dari bank konvensional menjadi bank syariah. Oleh karenanya, tim pengembangan perbankan syariah segera mempersiapkan sistem dan infrastruktur, sehingga kegiatan usaha BSB berubah dari bank konvensional menjadi bank yang beroprasi berdasarkan perinsip syariah dengan nama PT Bank Syariah Mandiri sebagaimana tercantum dalam Akta Notaris: Sutjipto, SH,No. 23 tanggal 8 September 1999.

menyetujui perubaha nama menjadi PT Bank Syariah Mandiri. Menyusul perubahan dan pengakuan legal tersebut, PT Bank Syariah Mandiri secara resmi mulai beroprasi sejak senin tanggal 25 Rajab 1420 H atau tanggal 1 November 1999.PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang mampu memadukan idealisme usaha dengan nilai-nilai rohani inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam kiprahnya di perbankan indonesia. BSM hadir untukbersama membangun indonesia menuju indonesia yang lebih baik.

B. Profil Bank Syariah Mandiri

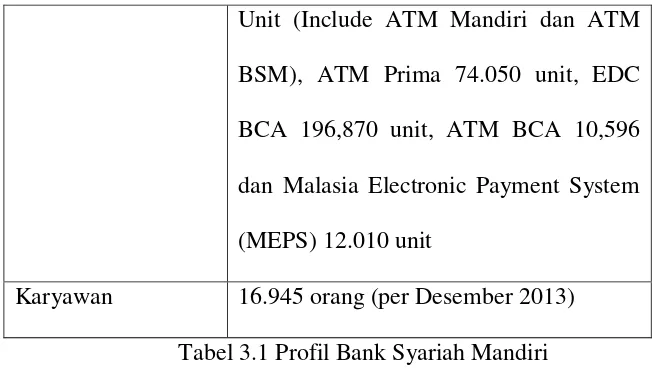

Nama PT Bank Syariah Mandiri

Alamat Wisma Mandiri1, Jl. MH. Thamrin No.5 Jakarta 10340-Indonesia

Telepon (62-21) 2300 509, 3983 9000 (Hunting) Faksimili (62-21) 3983 2989

Situs Web www.syariahmandiri.co.id Tanggal Berdiri 25 Oktober 1999

Unit (Include ATM Mandiri dan ATM BSM), ATM Prima 74.050 unit, EDC BCA 196,870 unit, ATM BCA 10,596 dan Malasia Electronic Payment System (MEPS) 12.010 unit

Karyawan 16.945 orang (per Desember 2013) Tabel 3.1 Profil Bank Syariah Mandiri C. Kepemilikan Saham

PT Bank Mandiri (Persero) Tbk

231.648.712 lembar saham (99,999999%)

Mandiri Sekuritas 1 Lembar saham (0,000001%) Tabel 3.2 Jumlah Kepemilikan Saham PT Bank Syariah Mandiri D. Visi PT Bank Syariah Mandiri

“Bank Syariah Terdepan dan Modern (The Leading & Modern Syariah Bank)”

E. Misi PT Bank Syariah Mandiri

1. Mewujutkan pertumbuhan dan keuntungan di atas rata-rata industri yang berkesinambungan.

2. Meningkatkan kualitas produk dan layana berbasis teknologi yang melampaui harapan nasabah.

3. Mengutamakan pengimpunan dana murah da penyaluran pembiayaan pada segmen retail.

5. Mengembangkan menejemen talenta dan lingkungan kerja yang sehat. 6. Meningkatkan kepedulian terhadap masyarakat dan lingkungan.

F. Shared Values

Setelah melalui proses yang melibatkan seluruh jajaran pegawai sejak pertengahan 2005, lahirlah nilai-nilai perusahaan yang baru disepakati bersama untuk di shared oleh seluruh pegawai Bank Syariah Mandiri yang disebut shared values Bank Syariah Mandiri. Shared Values Bank Syariah Mandiri disingkat “ETHIC”.

1. Excellence : mencapai hasil yang mendekati sempurna

2. Teamwork : mengembangkan lingkunga kerja yang saling bersinergi 3. Humanity : mengembangkan kepedulian terhadap kemanusiaan dan

lingkungan

4. Integrity : berperilaku terpuji, bermartabat dan menjaga etika profesi 5. Customer : mengembangkan kesadaran tentang pentingnya nasabah dan berupaya Facusmelampaui harapan nasabah ( internal dan eksternal)

G. Perilaku Utama

1. Prudence. Menjaga amanah dan melakukan perbaikan proses terus menerus.

2. Copetence. Meningkatkan keahlian sesuai tugas yang diberiakan dan tututan profesi bankir

4. Contribution . memberikan kontribusi positif dan optimal

5. Sosil and Environment Care. Memiliki kepedulian yang tulus terhadap lingkungan dan sosial.

6. Inclustivity. Mengembangkan perilaku mengayomi 7. Honesty. Jujur

8. Good Govemance. Melakukan tata kelola yang baik. 9. Inovation. Mengembangkan dait baik

10. Service Excellence. Memberikan layanan terbaik yang melampaui harapan nasabah.

H. Aktifitas Utama.

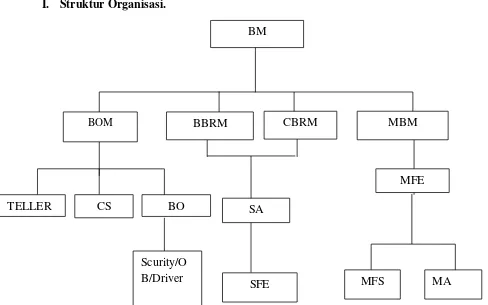

I. Struktur Organisasi.

Gambar 3.1 Struktur Organisasi BSM KCP Temanggung

PT Bank Syariah Mandiri merupakan lembaga perbankan yang menerapkan sistem dan oprasional berdasarkan prinsip syariah islam. Dalam menjalankan sistem oprasionalnya ban syariah tidak menggunakan prinsip bunga, akan tetapi menggunakan sistem bagi hasil dalam memberikan keuntungan kepada para nasabahnya, sehingga menjamin kehalalan pendapatannya. Hal tersebut sesuai dengan fatwa dewan syariah nasional (SN) MUI tahun 2003 yang menyatakan bahwa sistem bunga tidak sesuai dengan prinsip syariah.

Sedangkan prosuk BSM dapat digolongkan menjadi 4 bagian yaitu produk pendanaan, produk investasi, produk jasa dan produk pembiayaan.

MFE

MFS MA

TELLER CS BO

Scurity/O B/Driver

SA

SFE BM

1. Produk Pendanaan a. Tabungan BSM b. BSM Tabungan Ku

c. BSM Tabungan TAPENAS d. BSM Tabungan Mabrur. e. BSM Tabungan Mabrur Junior f. BSM Tabungan Dollar

g. BSM Deposito h. BSM Deposito Valas. i. BSM Giro

j. BSM Giro Valas. k. BSM Giro Euro. 2. Produk Investasi.

a. Reksadana syariah. b. Bancassurance Syariah. 3. Produk Jasa.

a. BSM Card. b. BSM Notifikasi. c. BSM Call.

BAB IV ANALISIS

A. Penerapan Akad Mudharabah Muthlaqah Pada Tabungan Pendidikan Anak Sekolah

Pembukaan Tabungan Pendidikan Anak Sekolah atau Tabungan Pendidikan Anak Sekolah biasanya dimulai dengan wawancara antara calon nasabah dengan Customer Service. Customer Service akan memberikan penjelasan yang detail mengenai hal-hal yang berhubungan dengan Tabungan tersebut. Sebelum membuka Tabungan Pendidikan Anak Sekolah diperlukan rekening induk bisa berupa rekening tabungan BSM atau tabungan Simpatik. Proses pembukaan Tabungan Pendidikan Anak Sekolah tidak berbeda dengan proses tabungan lainnya. Untuk pembukaan rekening baru di BSM tidak dipungut biaya administrasi pembukaan. Sesuai dengan kebijakan tentang bea meterai dari direktorat jederal pajak dokumen perbankan yang diberikan bea materai, maka pada formulir aplikasi pembukaan rekening tidak perlu dibubuhkan meterai. Tabungan berjangka untuk keperluan pendidikan dengan jumlah setoran bulanan tetap (installment) dan dilengkapi dengan perlindungan asuransi.

1. Ketentuan

b. Dengan jangka waktu mulai dari 1 tahun sampai dengan 20 tahun. c. Usia penabung saat masuk adalah minimal 17 tahun dan maksimal

60 tahun saat jatuh tempo.

d. Untuk membuka rekening Tabungan Pendidikan Anak Sekolah, nasabah harus mengisi formulir aplikasi pembukaan rekening.

e. Penabung telah memiliki rekening tabungan BSM sebagai rekening asal (source account)

f. Pembukaan rekening dapat dilakukan di seluruh cabang Bank pada saat buka kas.

g. Kepada penabung diberikan buku tabungan.

h. Tertanggung adalah penabung yang telah memenuhi persyaratan Bank untuk keikutsertaan pada TAPENAS.

i. Bagi hasil yang kompetitif.

j. Setoran bulanan minimal Rp100.000 s.d. Rp10.000.000 dengan kelipatan Rp50.000

k. Penabung tidak berhak atas sebagian atau seluruh premi yang telah dibayarkan selama masa setoran TAPENAS.

l. Penerima manfaat adalah penabung atau pihak-pihak yang berhak atas TAPENAS dan manfaat perlidungan asuransi sebagaimana telah ditentukan.(bila ada)

penabung menunggak setoran bulanan tiga bulan selama berturut-turut, atau akan ditutup sebelum jangka waktu TAPENAS berakhir n. Jumlah setoran bulanan dan periode tabungan tidak dapat diubah

namun dapat dilakukan setoran tambahan diluar setoran bulanan. 2. Pembukaan Tabungan Pendidikan Anak Sekolah (TAPENAS)

a. Pada saat pembukaan rekening Tabungan Pendidikan Anak Sekolah (TAPENAS) baru mengisi dan menandatangani formulir pembukaan Tabungan Pendidikan Anak Sekolah yang merangkap formulir auto debet yang ada pada brosur. Ketentuan mengenal nasabah sangat penting sehingga tidak terjadi money loundering atau pencucian uang.

b. Customer Service menerima formulir pembukaan rekening Tabungan Pendidikan Anak Sekolah dari nasabah yang dilengkapi dengan foto copy kartu tanda pengenal nasabah yang ditentukan bank serta bukti kepemilikan rekening asal, dan selanjutnya:

1) Mencatat nomor, tanggal dikeluarkannya kartu tanda pengenal. 2) Memastikan pada bagian kuasa debet harus benar yaitu pengisian

3) Mencocokkan tanda tangan yang terdapat pada kartu indentitas dengan tanda tanga yang tertera pada formulir dan bukti kepemilikan rekening asal.

4) Membubuhkan sampel sesuai dengan aslinya pada foto copy kartu identitas lalu membubuhkan paraf dan stempel verifikasi dan samping tanda tangan nasabah yang tertera pada dokumen-dokumen tersebut.

5) Kemudian Customer Service mencatat nomor rekening Tabungan Pendidikan Anak Sekolah dan menuliskan nomor nasabah pada formulir tersebut dan mencatat data nasabah pada buku register pembukaan rekening Tabungan Pendidikan Anak Sekolah. Dan setelah itu memberikan formulir tersebut kepada pejabat yang ditunjuk (pimpinan cabang) untuk diperiksa kebenarannya dan mendapat persetujuan.

6) Customer Service Operasional akan melakukan pemeriksaan ulang dan apabila telah sesuai membubuhkan tanda tangan pada formulir pembukaan rekening Tabungan Pendidikan Anak Sekolah dan formulir standing intruction (auto debet).

Pendidikan Anak Sekolah. Kemudian minta otorisasi kepada pejabat atas pembukaan rekening tersebut.

8) Customer Service melakukan pemeriksaan kelengkapan dokumen tersebut da menyimpannya pada file Tabungan Pendidikan Anak Sekolah sesuai nomor urutnya. Dan menyerahkan buku tabungan kepada teller untuk percetakan lembar data nasabah.

9) Teller akan menyerahkan buku Tabungan Pendidikan Anak Sekolah yang telah dicetak nama dan alamat nasabah kepada Customer Service.

10)Customer Service menempelkan stiker yang biasa disebut dengan ultraviolet (UV) signature tape tepat di atas kotak tanda tangan. Dan kemudian meminta pejabat untuk membubuhkan tanda tangan dan nama pada buku Tabungan Pendidikan Anak Sekolah. Nasabah akan menandatangani buku tabungan di atas Overplay Paper dengan cara menekan ke atas hingga tanda tangan tersebut berbekas dan kemudian nasabah akan menyerahkan buku tabungan kembali kepada Customer Service untuk diproses lebih lanjut.

12)Customer Service akan menyerahkan buku Tabungan Pendidikan Anak Sekolah kepada nasabah dan asabah akan menrima buku tabungan.

3. Penyetoran Tabungan Pendidikan Anak Sekolah

Peyetoran merupakan tindakan menyerahkan uang oleh nasabah kepada lembaga terkait. Dalam istilah perbankan penyetoran adalah kegiatan seorang nasabah atau penabung untuk menyerahkan uangnya oleh seorang nasabah kepada lembaga terkait. Dalam istilah perbankan penyetoran adalah kegiatan seorang nasabah atau peabung untuk menyerahkan uangnya kepada bank untuk di tabung. Dalam Tabungan Pendidikan Anak Sekolah, pembayaran setora bulanan dilakukan secara auto debet. Tabungan Pendidikan Anak Sekolah ini secara default akan blok debet da blok kredit yang artinya proses setoran hanya bisa dilakukan oleh sistem dengan sumber dana yag berasal dari rekening induk yaitu dengan ketentuan:

a. Setoran pertama dilakukan pada hari kerja setelah tanggal pembukaan rekening.

b. Jika tanggal pendebetan jatuh pada hari libur, maka pendebetan akan dilakukan pada hari sebelumnnya.

4. Penarikan Tabungan Pendidikan Anak Sekolah

atas persetujuan bank, dana yang terdapat pada TAPENAS dapat ditarik sebelum jatuh tempo dengan dikenakan biaya administrasi sesuai ketentuan dalam butir I ketentuan umum ini.

5. Penutupan Tabungan Pendidikan Anak Sekolah

a. Dalam kondisi tertentu dan atas persetujuan Bank, TAPENAS dapat ditutup sebelum jatuh tempo, dan atas penutupan tersebut penabung dikenakan biaya administrasi sesuai ketentuan dalam butir I ketentuan umum ini.

b. Penutupan TAPENAS wajib disertai dokumen-dokumen sebagaimana dipersyaratkan oleh Bank.

c. TAPENAS akan ditutup oleh bank apabila

1) penabung mengajukan permohonan untuk menutup TAPENAS sebelum atau sesudah jatuh tempo.

2) Terjadi pembayaran manfaat perlindungan asuransi dari perusahaan asurasi dan penerima manfaat atau walinya yang sah tidak menghendaki untuk meneruskan TAPENAS sampai jatuh tempo.

3) Tidak dapat mutasi peyetoran kecuali mutasi bagi hasil da biaya administrasi selama 6 bula berturut-turut dengan saldo minimal Rp. 50.000,- (lima puluh ribu rupiah)