BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Dinamika pasar minyak dunia yang kurang menguntungkan membuat penerimaan Indonesia dari sektor migas semakin lama semakin meyusut. Sangat beresiko apabila APBN bergantung pada penerimaan dari minyak dan gas bumi karena minyak bumi dan gas bumi merupakan sumber daya alam yang tidak dapat diperbarui. Hal ini mendorong peningkatan penerimaan pajak yang cukup signifikan dari tahun ke tahun menjelma menjadi andalan penerimaan negara. Hingga saat ini tidak kurang dari 80% APBN dibiayai oleh penerimaan dari sektor pajak. Dalam perkembangannya penerimaan pajak diharapkan mampu mengurangi ketergantungan dari utang luar negeri.

Penerimaan dari sektor pajak sangat mendukung terlaksananya pembangunan di berbagai sektor sebagai wujud pelayanan pemerintah ke masyarakat pemahaman akan peraturan perpajakan menjadi sangat penting bagi Wajib Pajak agar dapat menghitung kewajiban pajaknya secara tepat.

Struktur penerimaan pajak saat ini, sekitar 40-50 persen pajak dipasok oleh 50 Wajib Pajak besar. Artinya, donasi pendapatan negara ini masih disokong oleh Perusahaan kakap. Mengingat kontribusi yang sangat besar dari penerimaan pajak pemerintah menyadari untuk melaksanakan peningkatan pendapatan terutama pajak yang dapat dikenakan pada setengah bahkan lebih dari jumlah total penduduk Indonesia.

Namun pertumbuhan penerimaan pajak setiap tahun ternyata tidak diimbangi dengan potensi pajak yaitu jumlah penduduk Indonesia seluruhnya. Terdapat kesenjangan antara pajak yang seharusnya dibayar dan realisasi pajak yang dibayarkan oleh masyarakat. Penerimaan pajak yang kurang optimal ini disebabkan oleh beberapa faktor diantaranya faktor sosial, ekonomi, budaya, keamanan, penegakan keimigrasian, ketenagakerjaan, serta belum terciptanya koordinasi yang harmonis antar institusi pemerintah dalam mengoptimalkan

penerimaan pajak serta rendahnya kesadaran Wajib Pajak dalam melaksanakan kewajiban perpajakannya.

Dari sekitar 213 juta penduduk Indonesia baru 2,9 juta penduduk yang memiliki nomor pokok Wajib Pajak (NPWP). Rasio pajak (tax ratio) terhadap Produk domestik bruto (PDB) Indonesia juga terbilang paling rendah dibandingkan negara-negara tetangga, kalau negara-negara ASEAN lain memiliki rasio pajak 18-20 persen, Indonesia baru 12-13 persen. Jika ini ditingkatkan, sudah tentu ada tambahan penerimaan yang cukup signifikan

Langkah-langkah yang dapat dilakukan antara lain melakukan penyuluhan dan pelayanan dengan pembukaan pojok pajak, pembentukan call center,

pembentukan Kantor Pelayanan Pajak Modern, perbaikan dan reformasi yang berkelanjutan meliputi beberapa bidang sistem pelayanan dan administrasi pengawasan Wajib Pajak, pengawasan internal sumber daya manusia, sistem ilmu pengetahuan dan teknologi serta terutama melalui ekstensifikasi Wajib Pajak.

Pemerintah melakukan ekstensifikasi pajak mengingat ekstensifikasi itu sendiri memiliki tujuan jangka pendek serta tujuan jangka panjang. Hasil yang ingin dicapai dari program ekstensifikasi dalam jangka pendek adalah peningkatan jumlah Wajib Pajak orang pribadi dan penyempurnaan basis data subyek dan obyek pajak. Sementara dalam jangka panjang ditujukan untuk penyempurnaan administrasi perpajakan, peningkatan law enforcement, peningkatan kepatuhan Wajib Pajak, dan peningkatan jumlah penerimaan pajak.

Pada intinya, setiap orang yang berpenghasilan lebih dari 1,1 juta perbulan atau melebihi PTKP harus memiliki NPWP. Dengan memiliki NPWP, pihak Direktorat pajak akan lebih mudah melacak nama, alamat, serta kegiatan objek pajak. Sedangkan bagi wanita yang telah menikah dan memilih menggabungkan NPWPnya dengan suami serta yang anggota keluarga yang masih dibawah umur, tidak wajib memiliki NPWP.

Namun sebagus apapun struktur organisasi, secanggih apapun administrasi dan teknologi yang digunakan atau sebaik apapun kualitas sumber daya manusia yang dilihat dan dinilai pada akhirnya adalah output yang dihasilkan. Oleh karena

itu penulis berkeinginan untuk meneliti penerapan kegiatan ekstensifikasi pajak dibandingkan terhadap penerimaan pajak penghasilan orang pribadi.

1.2 Identifikasi Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan diatas, masalah pokok yang dapat diidentifikasikan penulis sebagai berikut :

1. Apakah penerapan kegiatan ekstensifikasi perpajakan telah efektif

1.3 Pembatasan Masalah

Agar hasil pemikiran lebih fokus, maka penulis membuat batasan masalah antara lain :

1 Penerimaan pajak difokuskan pada pajak penghasilan Wajib Pajak Orang Pribadi.

2 Waktu yang diteliti antara tahun 2003-2008 dengan data berupa jumlah keseluruhan tiap tahunnya.

3 Yang menjadi objek penelitian adalah subjek pajak yang berdomisili dan di wilayah cicadas Bandung.

1.4 Maksud dan Tujuan Penelitian 1.4.1 Maksud penelitian

Penelitian ini dilakukan dengan maksud dapat memberikan kontribusi bukti empiris tentang masalah yang diteliti.

1.4.2 Tujuan Penelitian

Tujuan penelitian yang penulis lakukan yaitu :

1. Untuk mengetahui kefektifan penerapan kegiatan ekstensifikasi pajak.

1.5 Kegunaan Penelitian

Penulis mengharapkan agar hasil penelitian yang disajikan dalam bentuk skripsi ini dapat memberikan kegunaan bagi kepentingan pihak-pihak berikut :

1. Bagi penulis.

Penelitian ini memberikan gambaran sekaligus pemahaman mengenai teori yang selama ini penulis peroleh dengan kenyataan yang ada. dan dapat dijadikan pedoman dalam praktik pada perusahaan.

2. Bagi instansi.

Penelitian ini diharapkan dapat membantu mengevaluasi atas penerapan kegiatan ekstensifikasi pajak.

3. Bagi peneliti selanjutnya.

Penelitian ini diharapkan sebagai referensi khusus untuk pengkajian topik penelitian dalam masalah yang sama.

4. Bagi pihak lain.

Hasil penelitian ini diharapkan dapat memberikan informasi mengenai perpajakan terutama mengenai penerapan kegiatan ekstensifikasi.

1.6 Kerangka Pemikiran

Pemerintah dalam melaksanakan kegiatannya sangat memerlukan dana yang jumlahnya sangat banyak. Dana yang dibutuhkan oleh pemerintah tersebut dapat diperoleh melalui penerimaan dari dalam dan juga luar negeri. Penerimaan negara dari dalam negeri salah satunya berasal dari pajak. Sesuai dengan definisi pajak menurut Prof.Dr.Rochmat Soemitro

“Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal balik yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum.

Definisi tersebut kemudian dikoreksinya yang berbunyi sebagai berikut ini : “Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk

public saving yang merupakan sumber utama untuk membiayai public investment.”

Dimana pajak memiliki fungsi sebagai berikut : 1. Fungsi penerimaan ( budgeter).

Sebagai sumber dana yang diperuntukan bagi pembiayaan pengeluaran-pengeluaran pemerintah.

2. Fungsi mengatur ( regulator ).

Sebagai alat untuk mengatur atau melaksanakan kebijakan negara dalam bidang ekonomi, sosial, politik. Budaya dan pertahanan keamanan.

Oleh karena itu pemerintah Indonesia membutuhkan partisipasi masyarakat untuk menghimpun dana melalui pajak. Indonesia menganut prinsip domisili untuk menentukan status penduduk dari Wajib Pajak. Secara umum dapat dijelaskan bahwa kriteria penentuan status penduduk diatas adalah tempat tinggal atau domisili (khusus orang pribadi) dan tempat didirikan atau tempat kedudukan manajemen.

Diklasifikasikan sebagai Wajib Pajak dalam negeri (resident taxpayer) apabila memenuhi syarat kuantitatif atau kualitatif yang dimaksud dengan syarat kuantitatif adalah apabila Wajib Pajak bertempat tinggal atau domisili di Indonesia dalam jangka waktu lebih dari 18 hari dalam 12 bulan maka ia diperlakukan sebagai Wajib Pajak dalam negeri. Syarat alternatif lainnya yaitu syarat kualitatif artinya ia diperlakukan sebagai Wajib Pajak dalam negeri bila ia niat untuk tinggal di Indonesia dalam 1 tahun pajak. Apabila kedua syarat diatas tidak tepenuhi maka Wajib Pajak diklasifikasikan sebagai subjek pajak luar negeri (non resident taxpayer).

Di dalam Ketentuan Umum dan Tata Cara Perpajakan (KUP) pengertian Wajib Pajak sebagaimana tersurat dalam pasal 1 yangka 1 KUP yang berbunyi :

“Wajib Pajak adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemunggut pajak atau pemotong pajak tertentu”.

Adapun yang dimaksud sebagai kewajiban pajak meliputi PPH,PPN PPnBM, PBB serta pajak-pajak lainnya. Namun perhatian pada umumnya diberikan pada perhitungan pajak penghasilan.

Sesuai dengan ketentuan, konsep penghasilan didasari oleh pendekatan ekonomi dan bukan akuntansi. Pengertian penghasilan menganut arti yang luas yaitu setiap tambahan kemampuan ekonomis dalam nama dan bentuk apapun yang diperoleh dari dalam negeri (on shore) maupun luar negeri (off shore).

Apabila dilihat dari mengalirnya tambahan kemampuan ekonomis kepada Wajib Pajak, Undang-Undang PPH mengelompokkan penghasilan menjadi 4 jenis, yaitu :

1. Penghasilan dari pekerjaan sehubungan dengan adanya hubungan kerja dan pekerjaan bebas seperti gaji honorarium, penghasilan dari praktik dokter, notaris, akuntan, pengacara, dan sebagainya

2. Penghasilan dari kegiatan usaha (business income).

3. Penghasilan dari modal, yang berupa harta bergerak maupun harta tak bergerak seperti bunga, dividen, royalty, sewa, keuntungan penjualan harta.

4. Penghasilan lain-lain seperti pembebasan hutang, hadiah dan penghasilan yang tidak dapat dimasukan ke dalam tiga kategori diatas.

Setiap orang yang berpenghasilan per tahunnya melebihi Penghasilan Tidak Kena Pajak (PTKP) harus memiliki Nomor Pokok Wajib Pajak (NPWP). NPWP adalah nomor yang diberikan Wajib Pajak sebagai sarana admnistrasi perpajakan yang dipergunakan sebaga tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

Berdasarkan kenyataan yang ada, jumlah Wajib Pajak orang pribadi terdaftar masih rendah dibandingkan dengan potensi yang seharusnya. Oleh karena itu pemerintah masih gencar dalam program ekstensifikasi pajak yang mengharapkan orang pribadi yang memiliki penghasilan diatas PTKP terdaftar dan memiliki NPWP. Adapun sasaran program ekstensifikasi pajak yaitu :

1. Wirausaha berbasis properti, misalnya pengusaha, pedagang yang berusaha di lokasi sentra ekonomi.

2. Pemilik / penghuni properti / tempat kediaman seperti perumahan, apartemen, kondomonium, dan perkantoran.

3. Professional berbasis properti seperti dokter, notaris, pengacara, konsultan, artis dan lain-lain.

4. Pegawai atau karyawan berbasis kepemilikan jabatan atau pekerjaan, misalnya dokter, notaris, pengacara, konsultan, dan lainnya.

Upaya untuk melaksanakan ekstensifikasi dapat dilakukan dengan berbagai macam cara antara lain melalui kerja sama dengan RT, RW, Kelurahan di daerah pemukiman mewah agar setiap kepala keluarga diberi NPWP, bekerja sama dengan pihak instansi keimigrasian yang mewajibkan pemilik paspor untuk memiliki NPWP, dan kewajiban bagi orang pribadi yang memiliki penghasilan diatas Penghasilan tidak kena pajak untuk menjadi Wajib Pajak, dan masih banyak lagi.

Selain Langkah-langkah yang telah disebutkan diatas, kantor Pelayanan Pajak mengupayakan diri sebagai institusi modern yang mengakomodir prinsip-prinsip good governance dan pelayanan prima dengan mengaplikasikan teknologi informatika. Mengarah ketuntutan tersebut Direktorat Jenderal Pajak menetapkan visi dan misi. Adapun visinya yaitu menjadi model pelayanan masyarakat dengan sistem administrasi modern yang berkelas dunia, dipercaya, dan dibanggakan masyarakat. Sedangkan misi yang diemban adalah menghimpun penerimaan negara dari sektor perpajakan guna menunjang kemandirian pembiayaan APBN.

Guna menunjang tercapainya dan terwujudnya visi dan misi tersebut secara efektif, terarah, dan terukur, untuk pertama kalinya dalam sejarah perpajakan telah ditetapkan cetak biru (blue print) kebijakan Direktorat Jenderal Pajak tahun 2001 hingga 2010. Konsep Blue print yang ada kemudian ditetapkan melalui Keputusan Direktur Jenderal Pajak Nomor KEP-178/Pj./2004. Sebagai strategi untuk mencapai tujuan tersebut adalah dengan melakukan reformasi perpajakan disegala bidang yang menyangkut dengan :

1. reformasi moral, etika, dan integritas. 2. reformasi kebijakan perpajakan.

3. reformasi pelayanan terhadap wajib pajak

Berdasarkan hasil penelitian yang dilakukan oleh Arinitra Trinita (B1A03155) dengan judul “Pengaruh Modernisasi Administrasi Perpajakan Terhadap Kepuasan Wajib Pajak”, diperoleh kesimpulan yaitu modernisasi administrasi perpajakan memiliki pengaruh yang signifikan terhadap kepuasan Wajib Pajak.

Sistem administrasi perpajakan yang baik merupakan faktor kunci keberhasilan pelaksanaan kebijakan perpajakan, untuk itu pembaruan sistem administrasi perpajakan harus disusun dengan sebaik-baiknya sehingga menjadi instrument yang mampu bekerja secara efektif dan efisien. Menurut Carlos A Silvani, administrasi perpajakan dikatakan efektif apabila mampu mengatasi masalah-masalah berikut :

1. Wajib Pajak yang tidak terdaftar atau unregistered taxpayer.

Sejauh mana administrasi pajak mampu mendeteksi dan mengambil tindakan terhadap masyarakat yang belum terdaftar sebagai wajib pajak.

2. Wajib Pajak yang tidak menyampaikan Surat Pemberitahuan atau

stopfiling taxpayers.

Administrasi pajak dituntut untuk mengumpulkan data sekaligus menindaklanjuti wajib pajak yang telah terdaftar tetapi tidak menyampaikan Surat Pemberitahuan.

3. Penyelundup pajakatau tax evaders.

Wajib pajak yang melaporkan pajak lebih kecil dari yang seharusnya menurut ketentuan perundang-undangan perpajakan.

4. Penunggak pajak atau delinquent taxpayers.

Wajib pajak yang memiliki tunggakan pajak

Dengan telah ditetapkannya sasaran ekstensifikasi diharapkan dapat terjadi peningkatan dan pengamanan penerimaan pajak. Serta apabila seluruh Wajib Pajak orang pribadi ke dalam sistem administrasi perpajakan yang lebih baik dan penegakan hukum yang konsekuen dan konsisten maka pembinaan dan kepatuhan Wajib Pajak pribadi lebih optimal.

Dari uraian diatas, penulis mengemukakan hipotesis, dimana Penerapan Kegiatan ekstensifikasi pajak berjalan efektif.

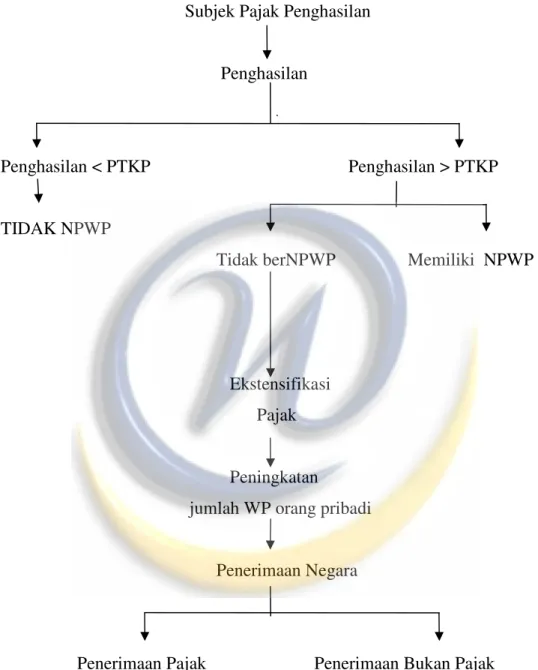

Gambar 1.1 Bagan Kerangka Pemikiran

Subjek Pajak Penghasilan

Penghasilan

Penghasilan < PTKP Penghasilan > PTKP

TIDAK NPWP

Tidak berNPWP Memiliki NPWP

Ekstensifikasi Pajak

Peningkatan jumlah WP orang pribadi

Penerimaan Negara

Penerimaan Pajak Penerimaan Bukan Pajak

1.7 Metodologi Penelitian

Penelitian terhadap masalah yang akan dibahas ini menggunakan pendekatan studi kasus dengan metode penelitian deskriptif analisis yaitu suatu metode yang berusaha mengumpulkan, menyajikan, dan menganalisis data sehingga dapat memberikan gambaran yang jelas atas objek yang diteliti.

1.7.1 Operasional Variabel

Sesuai dengan judul penelitian ini, yaitu “Studi Penerapan Kegiatan Ekstensifikasi Pajak”, maka terdapat satu variabel penelitian, yaitu :

1. Variabel Independen (x).

merupakan suatu variabel yang menjadi pusat perhatian peneliti (termuat dalam masalah penelitian) yang keragamaannya merupakan keadaan, atau kondisi, atau fenomena yang ingin diselidiki, diteliti, dan dikaji. Adapun varibel yang dimaksud yaitu penerapan kegiatan ekstensifikasi pajak.

1.7.2 Metode Pengambilan Data

Untuk memperoleh bahan-bahan dan data yang dibutuhkan dalam penyusunan skripsi ini dilakukan sebagai berikut :

1. Penelitian Kepustakaan (Library Research).

Penelitian ini dimaksudnkan untuk memperoleh landasan teori guna mendukung data-data yang diperoleh selama peneltian. Data-data ini diperoleh dari buku-buku, jurnal-jurnal, artikel-artikel yang terdapat di dalam majalah, Koran maupun didapat secara elektronik melalui internet research.

2. Penelitian Lapangan (Field Research).

Peneliti meninjau secara langsung objek penelitian dengan maksud memperoleh data-data yang diperlukan untuk penelitian. Data-data tersebut dikumpulkan melalui observasi, wawancara, dan teknik

pengumpulan data lainnya yang bersumber dari dokumen-dokumen dan catatan-catatan yang ada di Kantor Pelayanan Pajak Cicadas Bandung.

1.8 Lokasi dan Waktu Penelitian 1.8.1 Lokasi Penelitian

Lokasi penelitian ini dilaksanakan pada Kantor Pelayanan Pajak Pratama Cicadas Bandung yang berlokasi di Jalan Soekarno Hatta no.781 Bandung.

1.8.2 Waktu Penelitian

Waktu penelitian dimulai pada bulan November 2008 sampai dengan April tahun 2009.