PRODUK LEASING PADA BMT SUMBER USAHA

KEMBANGSARI TENGARAN

TUGAS AKHIR

Oleh: FAHRUROJI NIM: 20108035

JURUSAN SYARIAH DIII PERBANKAN SYARIAH

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN)

SALATIGA

PRODUK LEASING PADA BMT SUMBER USAHA

KEMBANGSARI TENGARAN

TUGAS AKHIR

Disusun dan diajukan Untuk Memenuhi Kewajiban dan Melengkapi Syarat

Guna Memperoleh Gelar Diploma Pada Program Studi Perbankan Syariah

Oleh: FAHRUROJI

NIM: 20108035

JURUSAN SYARIAH DIII PERBAKAN SYARIAH

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN)

SALATIGA

MOTTO

”Hidup ini hanya sekali, kebahagiaanlah yang kita cari”

“kuasailah pikiran atau kita akan dikuasainya”

“satu-satunya cara untuk lulus ujian adalah menghadapi ujian”

“Tiada usaha tiada hasil”

PERSEMBAHAN

Saya persembahkan tugas ahkir ini kepada:

1. Kedua orang tua tercinta, yang telah memberikan dukungan dan do’a yang tiada hentinya. Baik dukungan materil maupun dukungan moril serta selalu memberika motivasi sehingga penulisan tugas akhir ini dapat terselesaikan.

2. Kepada segenap keluarga, terutama kakak saya yang selalu memberikan motivasi serta seluruh keluarga besar yang telah memberikan semangat dan dorongan kepada penulis untuk selalu menatap masa depan yang lebih baik.

3. Teman-temanku angkatan 2008-2009 jurusan Perbankan Syari’ah, yang selalu membantu dalam pembuatan tugas akhir dan salah satu temanku yang selami ini membantu kinerja saya.

KATA PENGANTAR

Segala puji bagi Allah SWT, Tuhan semesta Alam. Yang maha pengasih lagi maha penyayang. Yang menguasai hari pembalasan. Hanya Allah yang kami sembah dan hanya kepada Allah kami memohon pertolongan. Tunjukkan kami jalan yang lurus, yaitu jalan yang Engkau anugerahkan nikmat kepada mereka, bukan jalan mereka yang Engkau murkai dan bukan pula jalan mereka yang sesat.

Dengan segala kerendahan hati, penulis menyadari bahwa tugas akhir ini masih jauh dari kesempurnaan, karena pengetahuan dan kemampuan yang penulis miliki sangat terbatas, oleh karena itu penulis mengharapkan saran dan kritik serta tanggapan dari semua pihak demi penyempurnaan tugas skhir ini. Tentu saja ucapan terima kasiih yang tak terhingga penulis sampaikan kepada orang- orang yang ambil bagian dalam terlaksananya tugas akhir ini. Semoga mereka selalu dalam lindungan-Nya.

5. Kedua orang tua tercinta, yang telah memberikan semuanya kepada penulis mulai dukungan dan do’a yang tiada hentinya. Baik dukungan materil maupun dukungan moril serta selalu memberika motivasi sehingga penulisan tugas akhir ini dapat terselesaikan.

6. Bapak Nafis Irkhami, M.Ag selaku dosen pembimbing yang selalu memberikan teladan dan bimbingan dalam penyelesaian tugas akhir ini. Setiap kali melihatnya, selalu ada motivasi tambahan yang datang.

Dan dengan kesabaranya dalam memberikan bimbingan dalam pembuatan tugas ahir ini, dan penulis dapat mengetahui kekurangan dan kesalahan yang.

7. Bapak Mubasyirun, M. Ag. selaku ketua jurusan Syari’ah yang selalu memberikan pengarahan yang sangat membantu dalam penyelesaian tugas akhir ini.

8. Bapak Abdul Aziz, SE, MM. selaku Kaprogdi D III Perbankan Syari’ah yang senantiasa membantu penulis, memberikan kritik, saran serta pengarahan yang sangat mendukung penulis.

9. Kepada manajer BMT Sumber Usaha ibu Rodliyatul Hani’ah, SE dan seluruh karyawan BMT Sumber Usaha Kembangsari yang membantu penulis dalam memecahkan masalah yang dihadapi penulis dan dengan sabar memberikan pelajaran kepada dalam penyelesaian tugas akhir ini. 10. Kepada segenap keluarga, terutama kakak saya yang selalu memberikan

motivasi serta seluruh keluarga besar yang telah memberikan semangat dan dorongan kepada penulis untuk selalu menatap masa depan yang lebih baik dan selalu berperilaku positif.

11. Semua teman-temanku angkatan 2008-2009 jurusan Perbankan Syari’ah, yang selalu membantu dalam pembuatan tugas akhir dan salah satu temanku yang selami ini membantu kinerja saya.

akhir ini sedikit banyak dapat memberikan sumbangan pikiran dan saran dalam lingkungan akademisi.

Salatiga, 10 Agustus 2011

ABSTRAKSI

Tujuan penelitian ini adalah untuk mengetahui bagaimana prosedur peengajuan leasing, menganalisis tehnik perhitungan leasing dan mengetahui tingkat perkembangan leasing pada BMT Sumber Usaha Kembangsari Tengaran. Dalam penelitian ini penulis memberikan data serta contoh perhitungan leasing.

Dengan melakukan analisis langsung maka dengan mudah dapat diketahui bagaiman prosedur, perhitungan dan perkembangan leasing. Selain itu, penelitian juga menggunakan data-data yang diperoleh dari wawancara langsung mengenai bagaimana minat masyarakat terhadap produk leasing tersebut.

Dalam penelitan ini, penulis memberikan perhitungan leasing dengan maksud untuk mengetahui berapa besar plafound dan besar angsuran perbulan nasabah dalam melakukan leasing dengan sempel subuah sepeda motor. Sedangkan untuk mengetahui tingkat perkembangan leasing pada BMT Sumber Usaha Kembangsari Tengaran penulis menggunakan beberapa tabel dan grafik. Hal ini dimaksudkan untuk lebih memudahakan dalam melihat perkembangan produk leasing dari mulai awal dibukanya produk tersebut sampai sekarang. Kata kunci: leasing, plafoun.

DAFTAR ISI

5. Hak dan Kewajiban Muajjir (permberi sewa) dan Musta’jir (penyewa). . . .. . . . 22

DAFTAR TABEL

Tabel 3.1. . . 35

Tabel 3.2. . . 36

Tabel 3.3. . . 37

Tabel 4.1. . . 54

Tabel 4.2. . . 55

DAFTAR GAMBAR

Gambar 3.1. . . 38 Diagram 4.1. . . 56 Diagram 4.2. . . 57

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Pertumbuhan ekonomi dalam pembangunannya tidaklah terlepas dari peran serta sektor perbankan. Bank pada prinsipnya sebagai lembaga intermediasi, menghimpun dana dari masyarakat yang mengalami surplus dana dan menyalurkan kepada masyarakat yang membutuhkan dana. Selain bank syariah yang akhir-akhir ini banyak bermunculan di Indonesia, banyak pula bermunculan lembaga keuangan swasta sejenis yang berprinsip syariah. Di antaranya adalah Baitul Maal wat Tamwil (BMT). Keberadaan BMT ini merupakan usaha untuk memenuhi keinginanya khususnya sebagian umat Islam yang menginginkan jasa layanan bank syariah untuk mengelola perekonomiannya.

Perkembangan industri perbankan dan keuangan syariah di Indonesia belakangan ini mengalami kemajuan yang sangat pesat, seperti perbankan syariah, asuransi syariah, pasar modal syariah, reksadana syariah, obligasi syariah, pegadaian syariah, leasing syariah, Baitul Mal wat Tamwil (BMT). Sudah cukup lama umat Islam menginginkan sistem perekonomian yang berbasis nilai-nilai syariah untuk bisa diterapkan dalam segala aspek kehidupan bisnis dan transaksi umat.

bisnis. Salah satu lembaga keuangan Islam yang menggunakan prinsip syariah adalah Baitul Maal Wat Tamwil. BMT bukanlah bank, tetapi dalam bentuk koperasi syariah, dalam hal ini BMT termasuk dalam Lembaga Keuangan Syariah (LKS). Di mana LKS adalah lembaga non bank. Sebagian lembaga keuangan yang kecil, BMT memfokuskan target pasarnya pada bisnis yang berskala kecil yang kurang diminati oleh bank. Secara kelembagaan BMT didampingi Pusat Inkubasi Bisnis Usaha Kecil (PINBUK), di mana PINBUK adalah lembaga primer yang mengembangkan misi yang luas, yakni mengentaskan usaha kecil. Keberadaan BMT merupakan representasi dari kehidupsn masyarakat di mana BMT mampu mengakomodir kepentingan ekonomi masyarakat (Heri Sudarso, 2003:84).

Seperti halnya BMT Sumber Usaha Kembangsari yang merupakan lembaga keuangan mikro yang menjalankan usahanya berdasarkan prinsip syariah. Sebagai pengelola dana dari umat, oleh umat dan untuk umat, agar menjadi sarana bagi pemilik harta dan yang membutuhkan modal supaya dapat bertemu, dan harta dapat dikelola secara produktif, maka BMT Sumber Usaha Kembangsari mempunyai beberapa produk yang ditawarkan kepada masyarakat, di antaranya leasing syariah atau sewa beli berdasarkan prinsip syariah.

Secara umum leasing (Sewa Guna Usaha / SGU) dapat diartikan sebagai suatu kegiatan pembiayaan dalam bentuk penyediaan barang modal baik secara sewa guna usaha dengan hak opsi (finance lease) maupun sewa guna usaha tanpa hak opsi (operating lease) untuk dipergunakan oleh lessee

selama jangka waktu tertentu berdasarkan pembayaran secara berkala. Perusahaan sewa guna usaha di Indonesia lebih dikenal dengan nama leasing.

Kegiatan utama kegiatan sewa guna usaha adalah bergerak dibidang pembiayaan untuk keperkluan barang-barang modal yang diinginkan oleh nasabah (Kasmir, 2002:257).

Dalam realitasnya, leasing merupakan suatu akad untuk menyewa sesuatu barang dalam kurun waktu tertentu. Leasing ini ada dua katagori global, yaitu operating lease dan financial lease.

Adapun financial lease merupakan suatu bentuk sewa di mana kepemilikan barang tersebut berpindah dari pihak pemberi sewa kepada penyewa. Bila dalam masa akhir sewa pihak penyewa tidak dapat melunasi sewanya, barang tersebut tetap merupakan milik pemberi sewa (perusahaan leasing). Akadnya dianggap sebagai akad sewa. Sedangkan bila pada masa akhir sewa pihak penyewa dapat melunasi cicilannya maka barang tersebut menjadi milik penyewa. Biasanya pengalihan pemilikan ini dengan alasan hadiah pada akhir penyewaan, pemberian cuma-cuma, atau janji dan alasan lainnya. Intinya, dalam financial lease terdapat dua proses akad sekaligus sewa sekaligus beli. Contoh, Ali menyawa sebuah sepeda motor kepada pihak pemberi sewa dalam jangka waktu 1 tahun. Dalam masa sewa tersebut, Ali boleh menggunakan sepeda motor atau mengambil manfaatnya.dalam pembayaran sewanya, dilakukan dengan cicilan tiap bulan sebesar sesuai dalam perjanjian. Diakhir masa sewa, barang sewa menjadi milik Ali.

Inilah sebabnya mengapa leasing bentuk ini disebut sebagai sewa-beli.

Leasing dalam tulisan ini dikhususkan pada pembahasan financial leasing

atau sewa-beli ini (Kasmir, 2002:261).

Banyak sekali praktek yang telah diterapkan dalam lembaga keuangan mikro. Hal ini disebabkan karena masyarakat mulai tertarik dengan leasing.

Dalam praktik yang ada dalam BMT banyak hal yang yang menarik dalam penerapan leasing. Di BMT menggunakan model ijarah muntahiya bittamlik. Yaitu model sewa yang diakhiri dengan kepimilikan di akhir akad. Selain itu mereka juga menerapkan prinsip syari’ah, sehingga bebas dari prinsip bunga.

Dalam produk dengan model leasing syari’ah, pembayaran dilakukan secara angsuran, sehingga memungkinkan untuk timbul sebuah masalah. Dengan adanya masalah-masalah yang timbul maka timbul sebuah penyelesaian yang mungkin akan berbeda dengan penerapan yang ada dalam lembaga keuangan lain. Terutama melalui proses kekeluargaan.

Dari beberapa masalah di atas, maka penulis tertarik untuk mengangkat judul “PRODUK LEASING PADA BMT SUMBER USAHA KEMBANGSARI”.

B. Rumusan Masalah

Berdasarkan dengan latar belakang masalah yang dikemukakan di atas, maka penulis merumuskan masalah yang akan dibahas dalam tugas akhir sebagai berikut:

1. Bagaimana prosedur pengajuan produk leasing di BMT Sumber Usaha Kembangsari?

2. Bagaimana sistem perhitungan produk leasing di BMT Sumber Usaha Kembangsari?

C. Tujuan Penelitian

1. Untuk mengetahui prosedur pengajuan produk leasing di BMT Sumber Usaha Kembangsari.

2. Untuk mengetahui sistem perhitungan produk leasing di BMT Sumber Usaha Kembangsari.

3. Untuk mengetahui tingkat perkembangan produk leasing di BMT Sumber Usaha Kembangsari.

D. Manfaat Penelitian

1. Bagi penulis

Untuk semakin mendalami wawasan dan pengetahuan dari dunia perbankan dan produk-produk yang ditawarkan oleh lembaga keuangan syariah, terutama produk leasing.

2. Bagi STAIN Salatiga

Diharapkan laporan penelitian ini dapat digunakan sebagai tambahan informasi, pengetahuan, referensi dan diharapkan dapat lebih memajukan akademik dalam bidang LKS (Lembaga Keuangan Syari’ah) khususnya PS (Perbankan Syari’ah) dan MKS (Manajemen Keuangan Syariah) dan dapat diambil menfaatnya oleh para penulis.

3. Bagi BMT Sumber Usaha Kembangsari

E. Metode Penelitian

1. Penelitian

Penelitian dilakukan di BMT Sumber Usaha Kembangsari yang beralamat di Komplek Kios Pasar Kembangsari – Tengaran 50775, Jl Raya Kembangsari KM 07 Salatiga.

2. Metode Pengumpulan Data a. Wawancara

Wawancara itu sendiri adalah cara pengumpulan data atau informasi dengan mengajukan pertanyaan secara lisan untuk dijawab lisan pula (Suharsimi Arikunto: hal. 62). Metode ini penulis gunakan untuk mengumpulkan data informasi dengan mengajukan pertanyaan yang di tujukan kepada pegawai yang bergerak di bidangnya untuk menjawab pertanyaan yang ditanyakan oleh peneliti.

b. Metode Dokumentasi

Metode dokumentasi yaitu mencari data mengenai sesuatu yang berupa catatan. Metode ini peneliti gunakan untuk mencari tambahan data yang kongkrit tentang yang sedang di teliti yang di peroleh dari catatan sebuah dokumentasi.

3. Sumber Data a. Data primer

b. Data Sekunder

Data sekunder adalah data yang diperoleh melalui studi kepustakaan dan perundang-undangan yang ada hubunganya dengan masalah yang berhubungan dengan Leasing.

4. Teknik Analisa Data

Langkah analisa data dimulai dengan cara menelaah seluruh data yang ada yang telah dikumpulkan dari berbagai sumber, yaitu wawancara, pengamatan yang ditulis, dokumentasi dahn sebagainya. Setelah semua dipelajari dan ditelaah maka langkah selanjutnya adalah

reduksi data yang dilakukan dengan membuat abstraksi. Abstraksi merupakan usaha membuat rangkuman yang inti, proses dan pernyataan yang diperlukan.

Kemudian menyusun dalam satuan satuan. Satuan itu kemudian dikategorikan pada langkah-langkah berikutnya. Kategori-kategori selanjutnya dilakukan sambil membuat coding. Tahap akhir analisis data ini adalah mengadakan pemeriksaan keabsahan data.

F. Sistematika Penulisan

Rumusan masalah menguraikan tentang permasalahan yang akan diangkat atau dianalisa.

Tujuan dan kegunaan menguraikan tentang tujuan dan kegunaan tugas akhir ini dibuat. Metode pengumpulan data menguraikan tentang metode yang digunakan dalam penelitian atau analisa.

Dan telaah pustaka membandingkan pemikiran tokoh atau hasil pemikiran orang lain yang behubungan dengan judul tugas akhir. Sistematika penulisan berisi tentang rancangan atau kerangka tugas akhir.

BAB II berisi landasan teori yang membahas tentang telaah pustaka yang terdiri dari pengertian dan analisis penelitian terdahulu. Kerangka teoritik yang membahas tentang pengertian BMT, pengertian pembiayaan, macam-macam pembiayaan, pengertian leasing, perbedaan leasing syariah dan konvensional.

BAB III berisi laporan objek penelitian yang membahas gambaran umum yang menerangkan sejarah berdirinya BMT Sumber Usaha, visi misi, struktur organisasi dan produk BMT Sumber Usaha. Data diskriptif berisi tentang usaha-usaha yang dilakukan BMT Sumber Usaha Kembangsari, bidang-bidang usaha, produk-produk, lokasi dan permodalan BMT Sumber Usaha Kembangsari.

BAB IV berisi analisa yang menjelaskan tentang prosedur produk

leasing, sistem perhitungan leasing dan bagaimana perkembangan leasing

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Menurut Ida Fatmawati pada Tugas Akhir tahun 2005 di STAIN Salatiga yang berjudul “Tinjauan Pembiayaan BBA Dalam Kaitanya Dengan Pendapatan BMT Muhajirin Salatiga” yang membahas tentang aplikasi pembiayaan BBA, perhitungan bagi hasil BBA yang didapatkan dari harga barang yang dinaikkan atau mark up, selisih harga jual itulah yang menjadi keuntungan bagi BMT. Pengaruh pembiayaan BBA terhadap pendapatan adalah apabila penerapan dan pelaksanaan pembiayaan BBA pada BMT Muhajirin Salatiga sudah sesuai dengan syari’ah dan dapat dimaksimalkan maka pendapatan BMT Muhajirin dapat meningkat.

Menurut Siti Zulfah pada Tugas Akhir tahun 2008 di STAIN Salatiga yang berjudul “Sistem Pembiayaan Griya di Bank BNI Syari’ah Kantor Cabang Surakarta” yang membahas tentang syarat-syarat pembiayaan griya. Di antaranya kelengkapan data pemohan yang berisi IDI BI dan SID yaitu form yang meliputi data mengenai nasabah. Pengisianya sesuai dengan KTP nasabah, check list, on the spot, apparisal, scoring, paket analisa pembiayaan, master DUP, akad wakalah, surat nomor komplain. Prosedur pembiayaan dan faktor-faktor yang menjadi pertimbangan NMI syari’ah dalam memberikan pembiayaan.

B. Kerangka Teoritik

1. Pengertian Pembiayaan

Pembiayaan secara luas berarti financing yang berarti pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupu dijalankan oleh orang lain. Dalam arti sempit pembiayaan dipakai untuk mendefinisikan pendanaan yang dilakukan oleh lembaga pembiayaan seperti bank syariah kepada nasabah (Muhammad, 2002:260).

bunga, imbalan atau pembagian hasil. Sedangkan menurut PP No.9 tahun 1995, tentang pelaksaan simpan pinjam oleh koperasi, pengertian pinjaman adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan tujuan atau kesepakatan pinjam meminjam anatara koperasi dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan disertai pembayaran sejumlah imbalan (Muhamad Ridwan, 2004:163).

2. Prinsip-prinsip Pembiayaan menurut Kasmir : hal 250 Prinsip analisis pembiayaan didasrkan pada rumus 5C, yaitu: a. Character

Yaitu sifat atau karakter nasabah pengambil pinjaman. b. Capacity

Yaitu kemampuan nasabah untuk menjalankan usaha dan mengembalikan pinjaman yang diambil.

c. Capital

Yaitu besarnya modal yang diperlukan oleh peminjam. d. Colateral

Yaitu jaminan yang telah dimiliki yang diberikan peminjam kepada bank.

e. Condition

3. Tujuan analisis pembiayaan

Analisis pembiayaan memiliki dua tujuan yaitu tujuan umum dan tujuan khusus. Tujuan umum analisis pembiayaan adalah pemenuhan jasa pelayanan terhadap kebutuhan masyarakat dalam rangka mendorong dan melancarkan perdagangan, produksi, jasa-jasa, bahkan konsumsi yang kesemuanya ditujukan untuk meningkatkan taraf hidup masyarakat. Sedangkan tujuan khusus analisis pembiayaan menurut Muhammad (2002:261) adalah:

a. Untuk menilai kelayakan usaha calon peminjam

b. Untuk menekan resiko akibat tidak terbayarnya pembiayaan c. Untuk menghitung kebutuhan pembiayaan yang layak 4. Macam-macam Pembiayaan

a. Berdasarkan prinsip bagi hasil 1. Musyarakah

Musyarakah adalah kerjasama kedua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana dengan keuntungan dan resiko akan ditanggung bersama sesuai dengan kesepakatan.

2. Mudharabah

apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat dari kelalaian si pengelola. Seandainya kerugian itu diakibatkan karena kecurangan atau kelalaian si pengelola, maka si pengelola harus menanggung atas kerugian tersebut.

b. Berdasarkan prinsip sewa

Dalam syari’ah sewa disebut dengan ijarah yang artinya akad pemindahan hak guna atas barang dan jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemiikan atas barang itu sendiri. Dalam konteks perbankan syari’ah ijarah adalah

lease contract dimana suatu bank atau lembaga keuangan menyewakan peralatan kepada salah satu nasabahnya berdasarkan pembebanan biaya yang sudah ditentukan secara pasti sebelumnya. c. Berdasarkan prinsip jual beli

Prinsip jual beli dilaksanakan sehubungan dengan adanya perpindahan kepemilikan barang. Tingkat keuntungan bank ditentukan ditentukan di depan dan menjadi bagian harga atas barang yang dijual.

1. Jual dibayar tangguh

a. Bai’ al murabahah

Murabahah adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati antara pihak bank dan nasabah. Dalam murabahah penjual menyebutkan harga pembelian baranga kepada pembeli, kemudian penjual mensyaratkan atas laba dalam jumlah tertentu. Dalam perjanjian murabahah bank membiayai pembelian barang yang dibutuhkan oleh nasabahnya dengan membeli barang itu dari pemasok, dan kemudian menjualnya kepada nasabah dengan harga yang ditambah keuntungan atau di

mark up.

b. Bai’ as salam

Definisi salam adalah akad pesanan barang yang disebutkan sifat-sifatnya, yang dalam majelis itu pemesan barang menyerahkan uang seharga barang pesanan yang barang pesanan tersebut menjadi tanggungan penerima pesanan.

c. Bai’ al istishna

membuat atau membeli barang tersebut sesuai dengan spesifikasi yang telah ditetapkan.

d. Ijarah muntahiya bit tamlik

Merupakan akad perpaduan antara sewa dengan jual beli. Yakni sewa menyewa yang diakhiri dengan pembelian karena terjadi pemindahan hak.

2. Jual beli bayar cicilan

Dengan sistem ini anggota atau nasabah akan mengembaikan pembiayaan tersebut yakni harga pokok dan keuntungan dengan mengangsur sesuai dengan jangka waktu yang telah ditetapkan (Heri Sudarso, 2003:47).

3. Akad Ijarah Muntahiya bit tamlik (IMB)

Ijarah muntahiya bit tamlik (IMB) adalah perpaduan antara kontrak jual beli dan sewa, atau lebih tepatnya akad sewa yang diakhiri dengan kepemilikan barang ditangan si penyewa. Sifat kepemilikan inilah yang membedakan dengan ijarah biasa (Muhammad Syafi’i Antonio, 2001:118).

Sewa guna usaha syariah (IMB) diatur dalam Peraturan Ketua Badan Pasar Modal dan Lembaga Keuangan No. 03/BL/2007 tentang kegiatan perusahaan pembiayaan berdasarkan prinsip syariah.

Peraturan Ketua Badan Pasar Modal dan Lembaga Keuangan No. 04/BL/2007 tentang akad-akad yang digunakan dalam perusahaan pembiayaan berdasarkan prinsip syariah.

Surat Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) No. B-323/DSN-MUI/XI/2007 tanggal 29 November 2007 tentang pernyataan DSN-MUI atas peraturan badan pengawas pasar modal dan lembaga keuangan.

Aturan Allah SWT menegaskan yang mengatur ijarah muntahiya bit tamlik :

“Dan Allah menghalalkan jual beli dan mengharamkan riba” (QS. Al Baqarah: 275)

Dalam ayat ini kata Al Bai’ bersifat umum. Artinya semua jual beli hukum asalnya halal kecuali ada nash-nash yang menjelaskan keharamannya.

Asas-asas dalam Hukum Perdata Islam yang digunakan di dalam sewa guna usaha syariah, yaitu:

a. Asas kebolehan

c. Asas pembawa manfaat dan menolak mudharat d. Asas kebajikan atau kebaiikan

e. Asas adil dan seimbang

f. Asas larangan merugikan diri sendiri dan orang lain g. Asas mendapatkan hak karena usaha dan jasa h. Asas mengtur dan memberi petunjuk

i. Asas kebebasan berusaha

j. Asas beritikad baik dan dilindungi

k. Asas mendahulukan kewajiban daripada hak. 4. Perbedaan Leasing Syariah dengan Leasing Konvensional

a. Jenis-jenis sewa guna

1) Jenis-jenis sewa guna konvensional

Ada dua jenis dalam sewa guna usaha konvensional yaitu: a) Finance Lease (sewa guna usaha dengan hak opsi)

Adapun finansial lease merupakan suatu bentuk sewa dimana kepemilikan barang tersebut berpindah dari pihak pemberi sewa kepada penyewa. Bila dalam masa akhir sewa pihak penyewa tidak dapat melunasi sewanya, barang tersebut tetap merupakan milik pemberi sewa (perusahaan leasing).

penyewa. Biasanya pengalihan pemilikan ini dengan alasan hadiah pada akhir penyewaan, pemberian Cuma-cuma, atau janji dan alasan lainnya. Intinya, dalam

finansial lease terdapat dua proses akad sekaligus, sewa sekaligus beli.

Dan inilah sebabnya mengapa leasing bentuk ini disebut sebagai sewa beli. Leasing dalam tulisan ini dikhususkan pada pembahasan finansial leasing atau sewa beli.

b) Operating Lease (sewa guna usaha tanpa hak opsi)

Operating lease merupakan suatu proses menyewa suatu barang untuk mendapatkan hanya manfaat barang yang disewakan, sedangkan barangnya itu sendiri tetap merupakan milik bagi pihak pemberi sewa. Sewa jenis ini berpaduan dengan konsep ijarah di dalam syariah Islam yang secara hukum Islam diperbolehkan dan tidak ada masalah (Kasmir, 2002:261).

2) Jenis-jenis sewa guna usaha syariah dilakukan berdasarkan:

a) Ijarah (tanpa hak opsi)

b) Ijarah Muntahiya bit tamlik (dengan hak opsi)

yang diterapkan di sewa guna usaha konvensional namun penyebutannya yang berbeda (Muhammad Syafi’i Antonio, 2001:118).

b. Cara membagi keuntungan

Cara membagi keuntungan dalam sewa guna usaha konvensional sudah secara langsung ditentukan oleh peraturan yang berlaku yaitu Keputusan Menteri Keuangan No. 1169/KMK.01/1991 tentang kegiatan sewa guna usaha (leasing) pada paasal 14.

Sedangkan cara membagi keuntungan dalam sewa guna usaha syariah yaitu dapat ditentukan pada saat pembuatan perjanjian oleh kedua belah pihak yang masing masing pihak sudah menyepakatinya. Pola pembiayaan pada sistem syari’ah menggunakan sistem jual beli (murabahah) atau bagi hasil. Ijarah tanpa disertai dengan adanya opsi pemindahan hak milik atas barang yang disewakan setelah selesai masa sewa (tidak dapat hak opsi diakhir masa leasing) sedangkan ijarah muntahia bit tamlik disertai adanya opsi pemindahan hak milik atas baranng yang disewa kepada penyewa setelah selesai mas sewa (mendapatkan hak opsi di akhir masa leasing).

a. Memperoleh bayaran sewa dari penyewa

b. Menarik objek ijarah muntahia bit tamlik apabila penyewa (musta’jir) tidak mampumembayar sewa sebagaimana diperjanjian.

c. Pada akhir masa sewa, mengalihkan obyek ijarah muntahia bit tamlik kepada penyewa lain yang mampu apabila penyewa (musta’jir) sama sekali tidak mampu untuk memindahkan kepemilikan obyek ijarah muntahia bit tamlik atau memperpenjang masa sewa atau memberi calon penggantinya. Kewajiban perusahaan perusahaan pemberi sewa (muajjir) adalah: a. Menyediakan obyek ijarah muntahia bit tamlik yang disewakan. b. Menanggung biaya pemeliharaan obyek ijarah muntahiya bit

tamlik kecuali diperjanian lain.

c. Menjamin obyek ijarah muntahia bit tamlik tidak teredapat cacat dan dapat berfungsi secara baik.

Sedangkan hak penyewa (musta’ir) dalam ijarah muntahia bit tamlik adalah:

a. Menggunakan obyek ijarah muntahiya bit tamlik sesuai dengan persyaratan-persyaratn yang diperjanjikan.

b. Menerima obyek ijarah muntahia bit tamlik dalam keadaan baik dan siap dioperasikan.

mencari calon penggantinya dalam hal tidak mampu untuk memindahkan hak kepemilkan atas ijarah muntahiya bit tamlik

atau memperpanjang masa sewa.

d. Membayar sewa sesuai yang diperjanjikan. Kewajiban penyewa (musta’jir):

a. Membayar sewa sesuai yang diperjanjikan

b. Menjaga dan menggunakan objek ijarah muntahiya bit tamlik

sesuai yang diperjanjikan.

c. Tidak menyewakan kembali obyek ijarah muntahiya bit tamlik

kepada pihak lain.

d. Melakukan pemeliharaan kecil (tidak material) terhadap objek

ijarah muntahiya bit tamlik.

6. Obyek dalam sewa guna usaha syari’ah

Obyek ijarah muntahiya bit tamlik adalah berupa barang modal yang memenuhi keuntungan sebagai berikut:

a. Obyek ijarah muntahiya bit tamlik merpakan milik perusahaan pembiayaan sebagai pemberi sewa (muajjir).

b. Manfaatnya harus dapat dinilai dengan uang.

c. Manfaatnya dapat diserahkan kepada penyewa (musta’jir) d. Manfaatnya tidak dilarang oleh syari’at islam.

f. Spesifikasinya harus dinyatakan dengan jelas, antara lain melalui identifikasi fisik, kelayakan, dan jangka waktu pemanfaatanya.

7. Ketentuan mengenai sewa guna usaha

Kegiatan sewa guna usaha / leasing secara resmi diperbolehkan beroprasi di Indonesia setelah keluar keputusan bersama antara Menteri Keuangan, Menteri Perindustrian dan Menteri Perdagangan Nomer Kep. 122/MK/IV/2/1974, Nomer 32/M/SK/2/74 dan Nomor 30/Kpb/1/74 Tanggal 7 Februari 1974 tentang perizinan usaha leasing di Indonesia.

Wewenang untuk memberikan usaha leasing dikeluarkan oleh Menteri Keuangan berdasar Surat Keputusan Nomor 649/MK/IV/5/1974 Tanggal 6 mei 1974 yang mengatur mengenai ketentuan cara perizinan dan kegiatan usaha leasing di Indonesia.

pembiayaan dalam bentuk dana atau barang modal dengan tidak menarik dana secara langsung dari masyarakat luas.

Lembaga pembiayaan menurut ketentuan ini dimungkinkan untuk melakukan salah satu dari kegiatan pembiayaan seperti: a. Sewa guna usaha (leasing)

b. Modal ventura (venture capital) c. Anjak piutang (factoring)

d. Pembiayaan piutang (consumer finance) e. Kartu kredit (credit card)

Pemberian izin untuk melakukan usaha-usaha pembiayaan seperti diatas, terlebih dulu harus memperoleh izin dari Menteri Keuanagan.

8. Pihak-pihak yang terlibat

Ada beberapa pihak yang terlibat dalam pemberian fasilitas leaing dan masing-masing pihak mempunyai hak dan kewajibanya. Masing-masing pihak yang dalam melakukan kegiatanya selalu bekerjasama dan sling berkaitan satu sama lain melalui kesepakatan yang dibuat bersama.

Adapun pihak-pihak yang terlibat dalam proses pemberian fasilitas leasing adalah sebagai berikut:

a. Lessor

b. Lessee

Adalah nasabah yang mengajukan permohonan leasing kepada lessor untuk memperoleh barang modal yang diinginkan.

c. Supplier

Yaitu pedagang yang menydiakan barang yang akan dileasing sesuai perjanjian antara lessors dengan lessee dan dalam hal ini

supplier juga dapat bertindak sebagai lessor. d. Asuransi

Merupakan perusahaan yang akan menanggung resiko terhadap perjanjian antara lessor dengan lessee. Dalam hal ini lessee dikenakan biaya asuransi dan apabila terjadi sesuatu, maka perusahaan akan menanggung resiko sebesar sesuai dengan perjanjian terhadap barang leasing.

9. Kegiatan leasing

Kegiatan-kegiatan yang dilakukan antara satua perusahaan

leasing dengan perusahaan leasing lainya dapat berbeda. Di dalam Surat Keputusan Menteri Keuangan Nomor 1169/KMK.01/1991 Tanggal 21 November 1991, kegiatan leasing dapat dilakukan dengan 2 (dua) cara yaitu:

a. Melakukan sewa guna usaha dengan hak opsi bagi lessee

(finance lease)

b. Melakukan sewa guna usaha dengan tanpa hak opsi bagi lessee

Ciri-ciri kedua kegiatan leasing seperti yang dimaksud di atas adalah sebagai berikut:

a. Kriteria untuk finance lease apabila suatu perusahaan leasing

memnuhi persyaratan:

1. Jumlah pembayaran sewa guna usaha dan selama masa sewa guna usaha pertama kali,ditambah dengan nilai sisa barang yang dilease harus dapat menutupi harga perolehan barang modal yang diselesaikan dan keuntungan bagi pihak lessor.

2. Dalam perjanjian sewa guna usaha memuat ketentuan mengenai hak opsi bagi lessee.

b. Sedangkan kriteria untuk operating lease adalah memenuhi persyaratan seagai berikut:

1. Jumlah pembayaran selama masa leasing pertama tidak dapat menutupi harga perolehan barang modal yang dileaskan ditambah keuntungan bagi pihak lessor.

2. Didalam perjanjian leasing tidak memuat mengenai hak opsi bagi lessee.

Kemudian dalam praktiknya transaksi finance leasing dibagi lagi kedalam bentuk-bentuk sebagi berikut:

a. Direct finance lease

tersebut kepada lessee. Lessee dapat menentukan spesifikasi barang yang diinginkan termasuk penentuan harga dan supliernya. Oleh karena itu prosees pembelian yang ilakukan

lessor hanyalah unutuk memenuhi kebutuhan pihak lessee.

b. Sales dan lease back

Proses ini dilakukan dimana pihak lesseemenjual barang modalnya kepada lessor untuk dilakukan kontrak sewa guna usaha atas barang tersebut, antara lessee dengan lessor.

Metode ini biasannya digunakan untuk menabah modal kerja pihak lessee.

Sedangkan untuk oporating lease dimana pihak lessor sengaja membeli barang modal untuk kemudian dileaskan kepada pihak lessee. Biaya yang dikenakan kepada lessee adalah biaya yang dikeluarkan untuk memperoleh barang yang dibutuhkan oleh lessor berikut bunganya.

10. Jenis-jenis perusahaan leasing

Jenis-jenis perusahaan leasing dalam menjalankan kegiatanya dibagi kedalam 3 (tiga) kelompok yaitu:

a. Independen leasing

b. Captive lessor

Dalam perusahaan leasing, jenis ini produsen atau supplier

mendirikan parusahaan leasing dan yang mereka leaskan adalah barang-barang milik mereka sendiri. Tujuaan utamanya adalah untuk dapat meningkatkan penjualan, sehingga mengurangi penumukan barang di gudang atau toko.

c. Lease broker

Perusahaan jenis ini kinerjanya hanyalah mempertemukan keinginan lessee untuk memperoleh barang modal kepada pihak lessor untuk dileaskan. Jadi dalam hal ini lease broker

hanya sebagai perantara antara pihak lessor dengan pihak

lessee. 11. Perjanjian leasing

Perjanjian yang dibuat antara lessor dengan lessee disebut ‘leasea grement”, dimana di dalam perjanjian tersebut memuat kontrak kerja bersyarat antara kedua belah pihak (lessor dan

lessee).

Isi kontrak yang dibuat secara umum memuat: a. Nama dan alamat lessee

b. Jenis barang modal yang diinginkan

e. Syarat-syarat kepemilikan atau syarat lainya f. Biaya-biaya yang dikenakan

g. Sanksi-sanksi apabila lessee ingkar janji 12. Sanksi-sanksi

Seperti jenis pinjaman lainya, bahwa tidak semua pinjaman berjalan mulus atau berjalan sesuai prosedur yang ada, sekalipun sudah melalui prosedur yang benar. Hal ini disebabkan oleh banyak fakor. Begitu pula dengan perusahaan leasing jelas tidak semua barang modal yang dibiayai akan terlunasi sesuai rencana. Oleh karena itu perlu ada tindakan lebih lanjut bagi lessee yang lalai berupa ssanksi-sanksi yang telah disepakati.

Sanksi-sanksi yang diberikan pihak lessee apabila lessee

ingkar janji atau tidak memenuhi kewajiban kepada pihak lessor

sesuai perjanjian yang telah disepakati adalah sebagai berikut: a. Berupa teguran lisan supaya segera melunasi

b. Jika teguran lisan tidak diperhatikan, maka akan diberikan teguran tertulis

c. Dikenakan denda sesuai perjanjian

BAB III

LAPORAN OBJEK

A. Gambaran Umum

1. Latar Belakang

Pendirian BMT Sumber Usaha dilatarbelakangi karena banyaknya pengusaha dan pedagang mikro di sekitar Desa Karang Duren yang mengalami kesulitan mendapat akses permodalan. Meskipun sebenarnya mereka mempunyai potensi untuk berkembang. Golongan tersebut didominasi oleh kelompok ekonomi lemah dan dengan pendidikan yang terbatas. Langkah pintas biasanya diambil oleh beberapa di antara mereka dengan meminjam modal pada rentenir dengan bunga yang terkadang melampaui pendapatan dari mereka.

Di antara akses yang dapat mereka peroleh adalah lembaga perbankan, namun biasanya mereka justru terkendala oleh sistem dan prosedur bank yang baku dan dengan proses yang lama. Dan juga perbankan yang lebih mengutamakan pengusaha tingkat menengah ke atas. Faktor inilah yang disiasati oleh pendiri BMT, dengan diilhami dari ayat Al Quran surat Al. Hasyr ayat 7 :

Diharapkan dengan adanya BMT Sumber Usaha masyarakat sekitar Desa Karang Duren antara yang surplus dana dengan yang membutuhkan dana akan terhubung. Sehingga secara tidak langsung kedua pihak tersebut dengan perantara BMT Sumber Usaha dapat tercipta suatu hubungan yang positif. Pembangunan ekonomi berjalan dengan memberdayakan masyarakat, khususnya golongan ekonomi mikro. Di samping itu tujuan BMT terlaksana yaitu memperoleh keuntungan dunia yang bersifat materi dan persaudaraan juga keuntungan yang akan dipetik di akhirat dengan terhindarkan dari harta riba.

a. Sejarah Berdiri

BMT Sumber Usaha untuk pertama kali didirikan pada tanggal 18 Mei 2001. Diantara yang berperan dalam pendirian BMT Sumber Usaha adalah tokoh-tokoh masyarakat dan ulama desa Karang Duren. Diantara tokoh-tokoh yang memprakarsai berdirinya BMT adalah Bp. Dhofari S.Pd., Bp. Drs. H. Sholiminudin, Bp. H.A. Djuremi dan para ulama yang ada di desa Karang Duren, Kec. Tengaran seperti KH. Fatcul Mu’in.

telah menempati gedung baru di Kompleks Kios Pasar Kembangsari Baru dengan ruangan yang representatif dan lokasi yang strategis. Yaitu terletak disebelah jalan masuk pertama dari arah utara. Keberadaan BMT Sumber Usaha di lokasi yang strategis sangat membantu marketing dalam memasrkan produk-produk dan sangat menjadikannya salah satu faktor penunjang perkembangan BMT Sumber Usaha.

b. Visi dan Misi

Visi BMT Sumber Usaha sebagai suatu badan usaha atau lembaga yang memiliki kegiatan yang berlandaskan syariah Islam dalam upaya meningkatkan dan atau mewujudkan kualitas kehidupan sosial dan ekonomi umat secara umum dan masyarakat di sekitar BMT Sumber Usaha.

Visi ini mewujud ke misi yang tertuang sebagai berikut :

1. Ikut serta dalam meningkatkan atau memajukan kualitas kehidupan sosial ekonomi umat.

2. Memberikan keuntungan yang wajar bagi pihak-pihak yang memiliki akses langsung maupun tidak langsung pada BMT Sumber Usaha

3. Mengusahakan pertumbuhan BMT Sumber Usaha seoptimal mungkin

c. Perkembangan Usaha

Awal berdiri tahun 2001 BMT Sumber Usaha mengalami perkembangan yang menjanjikan dari waktu ke waktu. Bertambahnya kepercayaan masyarakat terhadap keberadaan BMT Sumber Usaha adalah faktor penentu perkembangan BMT Sumber Usaha. Selain faktor kepercayaan, variasi produk yang ditawarkan BMT Sumber Usaha membuat para nasabah lebih nyaman karena banyak pilihan produk.

Perkembangan itu dapat dilihat dari modal awal Rp 29.000.000,00 ( Dua Puluh Sembilan Juta Rupiah ) dan hingga Desember th 2006 sudah mencapai modal Rp.181.807.000,00

(Seratus Delapan Puluh Satu Juta Delapan Ratus Tujuh Ribu

Rupiah), dengan asset Rp 4,8 Milyard. Sedangkan sumber daya insani dari 3 orang menjadi 8 orang. Kepercayaan masyarakat meningkat dengan dapat dihimpunnya dana dari anggota sebesar Rp 3,1 Milyard dengan jumlah anggota 2800 orang dan jangkauan operasional di sekitar pasar Kembangsari, desa Karangduren, wilayah kecamatan Tengaran dan Salatiga. Ini menunjukkan bahwa BMT Sumber Usaha semakin dipercaya masyarakat di sekitar BMT Sumber Usaha.

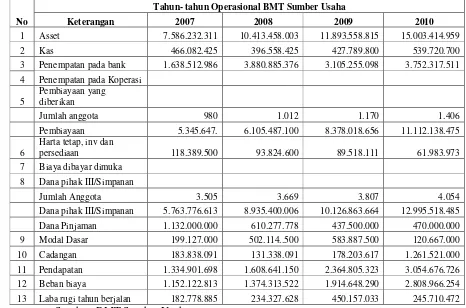

tahun ke tahun volume usaha mengalami peningkatan, hal tersebut dapat dilihat pada tahun 2008 volume usaha mencapai Rp 7.720.251.000., tahun selanjutnya mencapai Rp 11.833.461.506 dan pada tahun 2010 volume usaha meningkat menjadi Rp 14.517.428.207. Sedangkan untuk produk leasing sendiri dari setiap triwulanya terlihat peningkatan volume pemberian plafound. Dari triwulan pertama sebesar Rp 185.297.300. Perkembangan itu dapat dilihat dari tabel di bawah ini:

Tabel 3.1

Data perkembangan BMT Sumber Usaha tahun 2007 – 2010

Sumber: BMT Sumber Usaha No

Tahun- tahun Operasional BMT Sumber Usaha

Keterangan 2007 2008 2009 2010

1 Asset 7.586.232.311 10.413.458.003 11.893.558.815 15.003.414.959

2 Kas 466.082.425 396.558.425 427.789.800 539.720.700

3 Penempatan pada bank 1.638.512.986 3.880.885.376 3.105.255.098 3.752.317.511

4 Penempatan pada Koperasi

5

Pembiayaan yang

diberikan

Jumlah anggota 980 1.012 1.170 1.406

Pembiayaan 5.345.647. 6.105.487.100 8.378.018.656 11.112.138.475

6

Harta tetap, inv dan

persediaan 118.389.500 93.824.600 89.518.111 61.983.973

7 Biaya dibayar dimuka

8 Dana pihak III/Simpanan

Jumlah Anggota 3.505 3.669 3.807 4.054

Dana pihak III/Simpanan 5.763.776.613 8.935.400.006 10.126.863.664 12.995.518.485

Dana Pinjaman 1.132.000.000 610.277.778 437.500.000 470.000.000

9 Modal Dasar 199.127.000 502.114..500 583.887.500 120.667.000

10 Cadangan 183.838.091 131.338.091 178.203.617 1.261.521.000

11 Pendapatan 1.334.901.698 1.608.641.150 2.364.805.323 3.054.676.726

12 Beban biaya 1.152.122.813 1.374.313.522 1.914.648.290 2.808.966.254

Tabel 3.2

Daftar volume usaha BMT Sumber Usaha tahun 2007 – 2010

Data 3.3

Data perkembangan dan volume leasing di BMT Sumber Usaha tahun

2009-2010

No Bulan Jumlah Nasabah Volume usaha

d. Struktur Organisasi

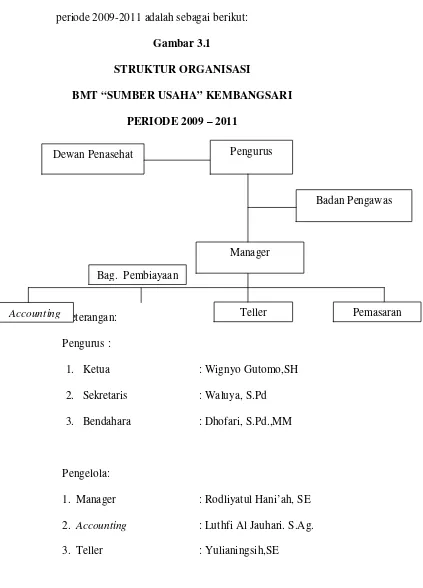

Adapun Struktur Organisasi di BMT Sumber Usaha Kembangsari periode 2009-2011 adalah sebagai berikut:

Gambar 3.1

STRUKTUR ORGANISASI

BMT “SUMBER USAHA” KEMBANGSARI

PERIODE 2009 – 2011

Keterangan: Pengurus :

1. Ketua : Wignyo Gutomo,SH 2. Sekretaris : Waluya, S.Pd 3. Bendahara : Dhofari, S.Pd.,MM

Pengelola:

1. Manager : Rodliyatul Hani’ah, SE 2. Accounting : Luthfi Al Jauhari. S.Ag. 3. Teller : Yulianingsih,SE

Dewan Penasehat Pengurus

Accounting Teller Pemasaran

Manager

Badan Pengawas

4. Bag. Pembiayaan : Totok Pramono, SE 5. Bag. Pembiayaan : Nur Kholiq

6. Pemasaran : Alip Wiyono, SE 7. Pemasaran : Anida Fitri Nur Susanti

8. Office Boy : Saliq, S.Ag.

Badan Pemeriksa:

1. Ketua : Agus Joko Susilo, SE 2. Anggota : Rinif Budi Prasetyo, SH

: Joko Purwadi, S.Pd. Dewan Penasihat:

1. Drs.H. Soliminudin,MM 2. H. M. Zuhri

Dari sruktur di atas, tugas-tugas dan fungsi anggota di BMT Sumber Usaha Kembangsari adalah sebagai berikut:

1. Manajer

Tugas : Mengoptimalkan sumber daya yang ada di BMT Sumber Usaha tengaran guna mencapai BMT yang profesional (sehat dan efisien).

a. Menyusun anggaran

c. Mengkoordinasikan aktifitas penghimpuna dana dan penyaluran pembiayaan dengan aman dan lancar

d. Memastikan laporan keuangan tepat waktu dan benar e. Sistem dan prosedur operasianal dilaksanakan sesuai

ketentuan

f. Meningkatkan, memelihara dan mengamankan harta BMT g. Menindaklanjuti hasil evaluasi/pemeriksaan Dewan

Syari’ah, Dewan Pengawas dan Dewan Pengurus.

h. Mereview aplikasi pembiayaan sebelum menyetujui dan merekomendasikan

i. Melakukan penilaian secara menyeluruh untuk mengstur kelayakan usaha calon direktur

j. Merekomendasikan / mengusulkan penyelesaian pinjaman bermasalah

k. Meningkatkan ketrampilan dan profesionalisme SDM Tanggung jawab manager:

a. Terkoordinasinya semua aktifitas BMT baik dibdang operasi, investasi, pembiayaan, pemasaran, dan SDM dengan sebaik-baiknya.

b. Tercapainya citra yang baik dan hubungan yang harmonis dengan lingkungan masyarakat sekitar BMT Sumber Usaha Kembangsari.

2. Accounting

Fungsi:

Mengelola administrasi pembukuan dan laporan kegiatan. Tugas:

a. Melaksanakan pembukuan atas transaksi yang dilaksanakan setiap hari.

b. Membuat laporan neraca dan rugi/laba harian dan bulanan. c. Memproses, mengelola pembukuan transaksi bank.

d. Melaksanakan buku yang menjadi tanggung jawab pembukuan.

e. Membuat laporan bulanan setiap periode. 3. Bagian pembiayaan

Fungsi:

a. Melayani pembukuan sampai dengan pencairan deposito serta pembebanan bagi hasilnya.

b. Melayani pembukuan sampai dengan penutupan rekening tabungan.

Tugas:

a. Memberikan informasi kepada nasabah mengenai bagi hasil tabungan dan deposito yang berlaku.

c. Memonitor proses penandatanganan akad pembiayaan. d. Merencanakan pengembangan SDM.

e. Mensupervisi peraturan kekaryawanan.

f. Mengontrol penggunaan blangko deposito (nomor deposito).

g. Melaksanakan proses pembukuan dan pencairan deposito. h. Membuat register mutasi deposito / tabungan.

i. Membuat cadangan bagi hasil deposito.

j. Mencetak posisi tabungan ke buku tabungan nasabah. Tanggung jawab:

a. Pembukuan dan pencairan deposito.

b. Bertanggung jawab terhadap kerahasiaan data nasabah. 4. Teller

Fungsi:

a. Melayani transaksi harian secara tunai di counter.

b. Mengelola kas dan uang tunai. c. Memberi informasi dan penjelasan. Tugas:

a. Memeriksa ulang transaksi nasabah.

b. Mengakses mutasi harian ke komputer sesuai pass pengolahan datanya.

a. Transaksi-transaksi tunai. b. Transaksi pembukatan kas. c. Selisih kas dalam transaksi. d. Keabsahan kas dan uang tunai. e. Pendeteksian uang palsu 5. Pemasaran

Fungsi:

a. Melaksanakan wawancara dengan calon debitur. b. Mengadakan pemeriksaan ke lokasi usaha.

c. Mengadakan pemeriksaan dan penilaian jaminan pembiayaan.

d. Membuat laporan analisa pembiayaan. 6. Dewan Pengawas

Tugas:

a. Mengawasi seluruh kegiatan BMT dalam aspek syari’ah b. Memberikan persetujuan pemberian pembiayaan besar 7. Dewan Penasehat

B. Kegiatan Usaha BMT Sumber Usaha

Tidak berbeda dengan lembaga keuangan lain, BMT Sumber Usaha mempunyai suatu kegiatan usaha yaitu mengelola perputaran uang khususnya untuk kesejahteraan anggota dan masyarakat dan pada umumnya ikut serta membangun tatanan ekonomi nasional dalam rangka mewujudkan masyrakat yang maju, adil dan makmur berdasarkan Pancasila dan Undang-Undang Dasar 1945. Jenis pelayanan yang diselenggarakan berbentuk usaha simpan pinjam

Adapun produk-produk yang dikelola antara lain: 1. Simpanan (Funding)

a. Si – Rela

Adalah simpanan suka rela lancar yang setoran dan penarikannya dapat dilakukan setiap saat selama jam kerja.

Bagi hasil keuntungan dihitung berdasarkan saldo rata-rata harian dan diberikan setiap akhir bulan langsung menambah saldo SI – Rela.

Syarat – syarat :

1. Pembukaan rekening atas nama perorangan / lembaga 2. Setoran pertama Rp. 10.000,-

Keuntungan :

Bagi hasil keuntungan dihitung atas saldo rata-rata harian dengan kadar keutungan sebesar 30 : 70

Rumus yang digunakan dalam menghitung bagi hasil

Total Rata2 Tabungan A X Pendapatan Kotor PYD X 30% Total Rata2 Aset

Ket. :

30 % adalah nisbah untuk nasabah 70 % adalah nisbah untuk BMT PYD : Pembiayaan Yang Diberikan b. Si – Suka

Adalah simpanan Suka Rela Berjangka atas dasar akad wadiah yadlomanah yang dikelola dengan sistem syariah Islam. Jangka

waktu jatuh tempo 3 bulan, 6 bulan dan 12 bulan. Syarat – syarat :

1. Pembukaan rekening atas nama perorang / lembaga

2. Pembukaan Rekening dengan setoran minimal Rp. 1.000.000,- 2. Pembiayaan (Landing)

a. Mudharabah (MDA)

BMT. Modal yang dimanfaatkan ini dikembalikan sesuai dengan jangka waktu yang disepakati.

b. Bai’ Bitsaman Ajil (BBA)

Pembiayaan yang diberikan untuk pembelian suatu barang yang diperlukan nasabah dan nasabah akan membayar harga keuntungan (mark up) yang diberikan kepada BMT.

c. Qardhul Hasan

Pinjaman kebijakan untuk usaha yang produktif bagi yang berhak. Dalam akad ini peminjam hanya berkewajiban mengembalikan pinjaman sebesar pokok pinjaman tanpa tambahan apapun.

d. Leasing

Produk ini mulai dibuka pada akhir tahun 2009. Produk ini menggunakan akad ijarah muntahiya bit tamlik yakni sewa yang diakhiri dengan perpindahan kepemilikan.

3. Permodalan

Modal BMT Sumber Usaha Kembangsari berasal dari sisa hasil usaha, simpanan anggota, pinjaman pemerintah dan simpanan dari masyarakat selain anggota.

a. Sisa Hasil Usaha (SHU)

pembagian berdasarkan aturan yang ada, maka kelebihannya dijadikan modal olej BMT.

b. Simpanan Pokok

Dalam BMT Sumber Usaha simpanan pokok ini dihitung dalam lembaran usaha. Setiap saham senilai Rp 2.500.000,- (dua juta lima ratus ribu rupiah).

c. Simpanan Wajib

Simpanan wajib dikenakan bagi setiap anggota, besarnya yaitu Rp 10.000,- per bulan. Namun dalam prakteknya simpanan wajib ini dibayarkan sekali dalam setahun.

d. Pinjaman Pemerintah

Pada tahun 2003 BMT Sumber Usaha Kembangsari mendapatkan pinjaman sebesar Rp 250.000.000,- dari pemerintah. Pinjaman ini diberikan dengan periode pengembalian selama 3 tahun.

e. Modal Penyertaan

BAB IV

ANALISIS

A. PROSEDUR LEASING DI BMT SUMBER USAHA

Setiap permohonan yang diajukan oleh pihak musta’jir atau nasabah haruslah langsung kepada pihak BMT Sumber Usaha, baik secara lisan maupun tertulis kemudian oleh pihak BMT Sumber Usaha akan dipelajari secara seksama sehingga pada akhirnya nanti tidak akan merugikan pihak BMT Sumber Usaha akibat kesalahan analisis.

Prosedur permohonan fasilitas leasing oleh musta’jir atau nasabah kepada lessor (BMT Sumber Usaha) secara umum sebagai berikut:

1. Pihak lessee atau nasabah mengajukan permohonan untuk memperoleh fasilitas suatu barang modal baik secara lisan maupun tertulis.

2. Pihak lessor (BMT Sumber Usaha) akan meneliti maksud dan tujuan permohonan lessee.

Penelitian tentang kelengkapan dokumen yang dipersyaratkan. Jika masih ada dokumen atau informasi yang kurang, permohonan diminta untuk melengkapinya, selengkap mungkin.

Kelengkapan dokumen tersebut antara lain:

b. Akte pendirian perusahaan jika lessee berbentuk Perseroan Terbatas (PT) atau yayasan.

c. KTP dan KK (kartu keluarga) jika nasabah berbentuk perseorangan.

d. Laporan keuangan (neraca dan laporan rugi laba) 3 tahun terakhir jika nasabah berbentuk Perseroan Terbatas (PT).

e. Slip gaji dan bukti penghasilan lainya jika nasabah berbentuk perorangan.

3. Jika dokumen yang dibutuhkan sudah lengkap, maka pihak BMT memberikan informasi tentang persyaratan dalam perjanjian kontrak antara nasabah dengan BMT, termasuk hak dan kewajiban masing-masing.

4. Pihak BMT akan mengadakan penelitian dan analisis terhadap informasi dan data yang diberikan nasabah dengan cara:

a. Penelitian data untuk mengukur kemampuan dan kemauan nasabah membayar kembali. Penelitian ini dapat dilakukan dengan 5C yaitu: character, capacity, capital, condition dan colleteral.

1. Character

Yaitu sifat atau karakter nasabah pengambil pinjaman. 2. Capacity

3. Capital

Yaitu besarnya modal yang diperlukan oleh peminjam. 4. Colateral

Yaitu jaminan yang telah dimiliki yang diberikan peminjam kepada bank.

5. Condition

Yaitu keadaan usaha atau nasabah prospek atau tidak. b. Meneliti langsung ke lokasi nasabah (on the spot)

5. Penelitian dilakukan untuk mengukur kemampuan nasabah membayar dan kemauan untuk membayar dengan disertai kebenaran informasi dan data yang ada di lapangan. Dari hasil penelitian yang dilakukan pihak BMT dapat diambil satu dari tiga kesimpulan, yaitu:

a. Menolak permohonan nasabah dengan alasan tertentu.

b. Masih dipertimbangkan dengan catatan ditunda atau permohanan bekum dapat diproses sampai jangka waktu tertentu dengan disertai berbagai alasan.

c. Menerima permohonan nasabah karena telah sesuai dengan keinginan BMT.

7. cara membagi keuntungan yaitu dapat ditentukan pada saat pembuatan perjanjian oleh kedua belah pihak yang masing masing pihak sudah menyepakatinya. Jadi, tidak ada unsur paksaan.

Pada tahap inilah yang membedakan antara leasing syari’ah dengan konvensional.

8. Pihak lessee membayar sejumlah kewajibanya dan menandatangani surat perjanjian antara lessee (nasabah) dengan lessor (BMT Sumber Usaha).

9. Pihak BMT melakukan pemesanan kepada suplier sesuai dengan barang yang diinginkan lessee (BMT Sumber Usaha) dan membayar sesuai dengan perjanjian dengan pihak suplier.

10. Pihak BMT juga menghubungi serta membayar premi asuransi yang sudah disetor lessee sebelumnya kepada pihak BMT Sumber Usaha. 11. Pihak suplier mengirim barang sesuai dengan surat pesanan dan surat

bukti pembayaran yang telah dilakukan oleh BMT Sumber Usaha. 12. Pihak BMT Sumber Usaha juga mengirim polis asuransi kepada

nasabah setelah diterbitkan oleh pihak BMT Sumber Usaha atas nama nasabah.

B. Perhitungan leasing di BMT Sumber Usaha

1. Nasabah harus memberikan uang muka minimal 30% dari harga barang.

2. Asuransi dihitung dari jangka waktu dikalikan dengan harga awal barang.

Rate asuransi 1 tahun= 1,50% Rate asuransi 2 tahun= 2,85% Rate asuransi 3 tahun= 4,05%

Asuransi yang didapat oleh nasabah adalah:

a. Apabila terdapat kerusakan, nasabah hanya mendapat 75% dari besar kerusakan tersebut.

b. Apabila barang hilang. 3. Penentuan plafon leasing

Harga OTR – Uang Muka + Administrasi + Meterai + Asuransi 4. Bagi hasil yang ditetapkan adalah 11,112% pertahun.

Contoh Studi Kasus:

Bapak A menginginkan sebuah sepeda motor X dengan harga Rp 14.375.000,-. Dengan harga tersebut Bapak A membayar uang muka kepada BMT Sumber Usaha sebesar Rp 4.000.000,- dengan jangka waktu 1 tahun. Berapa besar plafound dan besar angsuran perbulan yang harus dibayar oleh Bapak A? Tanggal realisasi 1 Agustus 2011.

Jawab:

= 14.866.000 – 4.000.000 + 250.000 + 15.000 + 216.000 = 10.866.000

Besar angsuran perbulan

Pokok angsuran = . .

= 905.500

Bagi hasil perbulan = 11,112% / 12 bulan = 0,926%

= 10.866.000 x 0,926% = 100.100

Total angsuran tiap bulan = 905.500 + 101.000 = 1.006.500

Tabel 4.1

Tabel angsuran pelunasan leasing

NO TANGGAL POKOK ANGSURAN SISA PLAFON BAGI HASIL

1 1 Septemer 2011 905.500 9.960.500 101.000 2 1 Oktober 2011 905.500 9.055.000 101.000 3 1 November 2011 905.500 8.149.500 101.000 4 1 Desember 2011 905.500 7.244.000 101.000 5 1 Januari 2012 905.500 6.338.500 101.000 6 1 Februari 2012 905.500 5.433.800 101.000 7 1 Maret 2012 905.500 4.527.500 101.000 8 1 April 2012 905.500 3.622.000 101.000

9 1 Mei 2012 905.500 2.716.500 101.000

10 1 Juni 2012 905.500 1.811.000 101.000

11 1 Juli 2012 905.500 905.000 101.000

12 1 Agustus 2012 905.500 0 101.000

Sumber: BMT Sumber Usaha

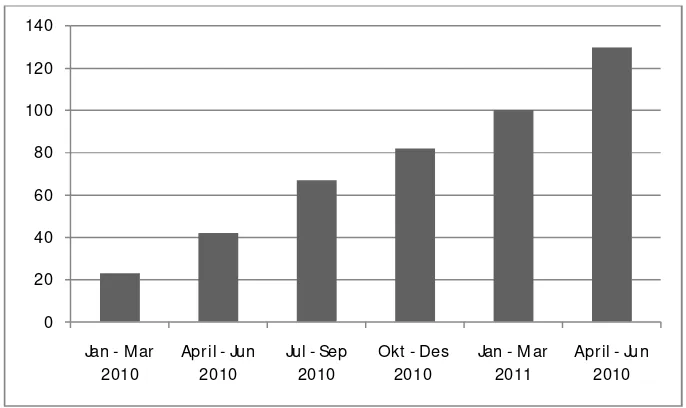

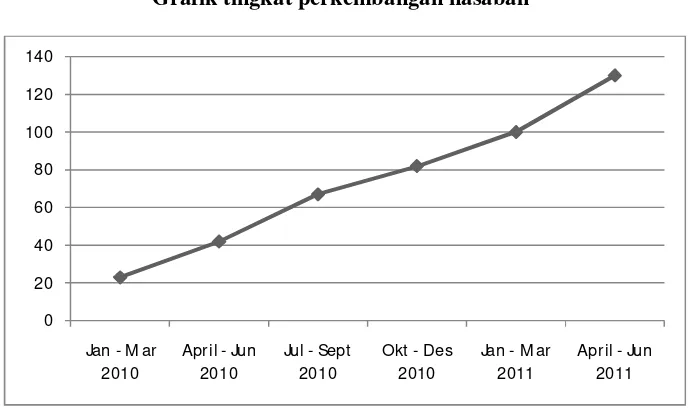

C. Perkembangan Leasing di BMT Sumber Usaha

Tingkat perkembangan produk leasing di BMT Sumber Usaha menunjukan peningkatan yang signifikan setiap triwulanya, dari awal dibukanya produk leasing hingga saat ini, jumlah nasabah leasing

Tabel 4.2

Perkembangan leasing periode Januari 2010 - Juni 2011

No Bulan Jumlah Nasabah Volume usaha

1 Januari 2010 – Maret 2010 23 185.297.300 2 April 2010 – Juni 2010 42 254.309.800 3 Juli 2010 – September 2010 67 276.947.600 4 Oktober 2010 – Desember 2010 82 284.184.708 5 Januari 2011 – Maret 2011 100 292.981.675 6 April 2011 – Juni 2011 130 296.979.500

Sumber: BMT Sumber Usaha

Dari data Jumlah nasabah leasing periode Januari 2010 - Juni 2011 diatas dapat diketahui bahwa keberadaan produk leasing di BMT Sumber Usaha diminati oleh masyarakat.

volume usah. Dari setiap triwulanya produk leasing ini mengalami kenaikan jumlah yang signifikan.

Tabel di atas dapat disajikan dalam bentuk diagram sebagai berikut:

Diagram 4.1

Diagram tingkat perkembangan jumlah nasabah leasing di BMT

Diagram 4.2

Grafik tingkat perkembangan nasabah

Sumber: BMT Sumber Usaha

Dari ke dua diagram di atas dapat diketahui bahwa tingak perkembangan nasabah paling tinggi adalah pada bulan April – Juni 2011 yaitu

BAB V

PENUTUP

A. Kesimpulan

Berdasarkan penelitian dan analisis yang telah diuraikan di atas, maka penulis dapat mengambil beberapa kesimpulan sebagai jawaban atas permasalahan yang telah dikemukakan.

Secara garis besar prosedur pengajuan leasing di BMT Sumber Usaha dimulai dari pengajuan langsung oleh nasabah dengan membawa persyaratan yang telah ditentukan oleh pihak BMT kemudian pihak BMT akan menindaklanjuti pengajuan tersebut. Langkah awal dari pihak BMT adalah melakukan penelitian atau study kelayakan pembiayaan guna mengetahui kekuatan angsuran oleh nasabah.

Usaha atas nama nasabah. Tahap terakhir adalah pengiriman barang ke tempat nasabah.

Perhitungan leasing di BMT Sumber Usaha menggunakan ketentuan-ketentuan nasabah harus memberikan uang muka minimal 30% dari harga barang. Asuransi dihitung dari jangka waktu dikalikan dengan harga awal barang. Rate asuransi 1 tahun= 1,50%, Rate asuransi 2 tahun= 2,85%, Rate asuransi 3 tahun= 4,05%.

Produk leasing di BMT Sumber Usaha merupakan produk baru. Awal dibukanya produk pada akhir tahun 2009 namun perkembanganya sangat menjanjikan. Tercatat dari awal dibuka jumlah nasabah berjumlah 23, dalam kurun waktu 2 tahun, nasabah leasing sudah mencapai 130 nasabah. Hal tersebut dikarenakan adanya kepercayaan yang meningkat, angsuran yang ringan dan pelayanan yang nyaman.

B. Saran

Berdasarkan pembahasan di atas, maka penulis ingin memberikan beberapa saran yang mungkin dapat dijadikan pertimbangan dan masukan bagi perbankan syari’ah pada umumnya BMT Sumber Usaha Kembangsari pada khususnya:

1. Meningkatkan marketing guna menekankan pembiayaan agar tambah berkembang.

3. Meningkatkat kwalitas pelayanan terhadap nasabah, agar nasabah lebih merasa nyaman berada dalam lingkup BMT.

DAFTAR PUSTAKA

Sudarso, Heri. 2003. Bank dan Lembaga Keuangan Syari’ah Deskripsi dan Ilustrasi. Ekonesia: Yogyakarta.

Ridwan, Muhammad. 2004. Manajemen Baitul Maal Wa Tamwil (BMT). UII Press: Yogyakarta.

Kasmir. 2004. Bank dan Lembaga Keuangan Lainya. PT Raja Grafindo: Jakarta Wijanarko, Luki. 2009. Pembiayaan BBA di BMT Al Muawanah Bringin

2008-2009. STAIN: Salatiga.

Zulfah, Siti. 2008. Sistem Pembiayaan Griya di Bank BNI syari’ah Kantor Cabang Surakarta. STAIN: Salatiga.

DAFTAR RIWAYAT HIDUP

Nama Lengkap : Fahruroji

Tempat Tanggal Lahir : Kab. Semarang, 27 Oktober 1991

Agama : Islam

Alamat : Nobowetan RT 01/06, Noborejo, Kec. Argomulyo, Kota Salatiga

Pendidikan :TK Tarbiyatul Banin 25 (1994-1994) MI Noborejo (1996-2001)

MTsN Salatiga (2002-2004) SMA N 1 Tengaran (2005-2007)