ANALISIS PENGARUH

NON PERFORMING

FINANCING

(NPF), BIAYA OPERASIONAL

PENDAPATAN OPERASIONAL (BOPO) DAN

UKURAN PERUSAHAAN TERHADAP

PROFITABILITAS DENGAN

CAPITAL ADEQUACY

RATIO

(CAR) SEBAGAI VARIABEL

INTERVENING

(Studi Kasus Bank Umum Syariah di Indonesia

Periode 2013-2017)

SKRIPSI

Diajukan untuk Memenuhi Tugas Dan Melengkapi Syarat Guna

Memperoleh Gelar Sarjana Ekonomi ( S.E )

Disusun Oleh :

Reni Nur Arifah

NIM 21314165

PROGRAM STUDI PERBANKAN SYARIAH S1

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

i

ANALISIS PENGARUH

NON PERFORMING

FINANCING

(NPF), BIAYA OPERASIONAL

PENDAPATAN OPERASIONAL (BOPO) DAN

UKURAN PERUSAHAAN TERHADAP

PROFITABILITAS DENGAN

CAPITAL ADEQUACY

RATIO

(CAR) SEBAGAI VARIABEL

INTERVENING

(Studi Kasus Bank Umum Syariah di Indonesia

Periode 2013-2017)

SKRIPSI

Diajukan untuk Memenuhi Tugas Dan Melengkapi Syarat Guna

Memperoleh Gelar Sarjana Ekonomi ( S.E )

Disusun Oleh :

Reni Nur Arifah

NIM 21314165

PROGRAM STUDI PERBANKAN SYARIAH S1

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

vii

MOTTO DAN PERSEMBAHAN

MOTTO

Khoirunnas anfauhum linnas

“ sebaik-baik manusia adalah yang paling bermanfaat bagi

manusia lainnya”

Man jadda wa jadda

“ Barang siapa bersungguh-sungguh pasti akan mendapatkan

hasil”

PERSEMBAHAN

Untuk kedua orang tuaku Bapak Muhroni dan Ibu Sumarni

tercinta, terima kasih atas limpahan doa dan kasih sayangmu

sepenuh hati, telah mendidik dan membimbing sejak kecil

dengan penuh kesabaran.

Untuk adik-adikku ( Erma, Anton, Alan, Roni, Rajif, Dinda,

Zahra dan Dira) yang selalu mengisi hari-hari dengan penuh

viii

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Segala puji bagi Allah SWT, atas limpahan rahmat yang tak ternilai serta

hidayah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi dengan

judul: ANALISIS PENGARUH NON PERFORMING FINANCING (NPF),

BIAYA OPERASIONAL PENDAPATAN OPERASIONAL (BOPO) DAN

UKURAN PERUSAHAAN TERHADAP PROFITABILITAS DENGAN

CAPITAL ADEQUACY RATIO (CAR) SEBAGAI VARIABEL INTERVENING

(Studi Kasus Bank Umum Syariah di Indonesia Periode 2013-2017). Skripsi ini

disusun sebagai salah satu syarat untuk menyelesaikan studi program Strata Satu

(S1) Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Salatiga.

Dalam penulisan skripsi ini, penulis menyadari tanpa adanya doa,

dukungan, dan bantuan dari berbagai pihak, penulisan skripsi ini tidak akan dapat

terwujud. Oleh karena itu perkenankanlah penulis mengucapkan terima kasih

kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, S.E.,M.Si selaku Dekan Fakultas Ekonomi dan

Bisnis Islam IAIN Salatiga.

3. Ibu Fetria Eka Yudiana, M.Si. selaku Ketua Progdi S1 Perbankan Syariah

ix

4. Bapak Taufikur Rahman, SE, M.Si selaku pembimbing, yang telah banyak

meluangkan waktu, memberikan dorongan, bimbingan dan mengarahkan

penulis dalam menyelesaikan skripsi ini.

5. Kedua orang tua tercinta, Bapak Muhroni dan Ibu Sumarni yang telah

membimbing dan memotivasi sehingga penulis dapat menyelesaikan

skripsi ini. Terima kasih atas kasih sayang, doa, nasehat, kesabaran dan

semangat yang luar biasa.

6. Adik- adikku tersayang ( Erma, Anton, Alan, Roni, Rajif, Dinda, Zahra

dan Dira) yang telah memberikan motivasi dan semangat tanpa bosan.

7. Teman-teman mahasiswa angkatan 2014 Fakultas Ekonomi dan Bisnis

Islam jurusan S1 Perbankan Syariah.

8. Keluarga Cemara KKN Posko 121 Dusun Mliwang, Kelurahan Kalimaro.

9. Teman- teman magang di BNI Syariah Kantor Cabang Surakarta.

10.Tim MDMA ( Majlis Doa Mawar Allah) Biro Konsultasi Tazkia.

11.Keluarga Besar LDK Fathir Ar-Rasyid IAIN Salatiga

12.Terima kasih buat sahabat-sahabat tercinta Limbok, Ningdom, Desi,

Hikmah, Maftukhah, Mbak Wiwit, Isnaning, Leni, Erni dan semua

teman-teman yang tidak dapat disebutkan terima kasih telah menjadi bagian dari

hidupku, sukses selalu buat kita.

13.Dan semua pihak yang sudah membantu penulis, yang tidak bisa penulis

sebutkan satu persatu, terima kasih atas dukungan dan bantuannya.

Penulis menyadari bahwa penulisan skripsi ini jauh dari kata sempurna,

x

Dan akhirnya tiada untaian kata yang pantas dan berharga kecuali ucapan

Alahamdulillahirobbil alamin atas rahmat dan karunia serta ridho Allah SWT.

Semoga Skripsi ini bermanfaat bagi penulis khususnya dan para pembaca pada

umumnya.

Jazaa kumullah khairan katsiraan.

xi

DAFTAR ISI

SAMPUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN BEBAS PLAGIAT ... v

PERNYATAAN KESEDIAAN DIPUBLIKASIKAN ... vi

MOTTO DAN PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xii

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

ABSTRAK ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 8

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 10

E. Sistematika Penulisan ... 10

BAB II LANDASAN TEORI ... 13

A. Telaah Pustaka ... 13

B. KerangkaTeori ... 19

1. Teori Keagenan ( agency theory) ... 19

2. Profitabilitas ... 21

3. ROA ... 24

4. CAR ... 28

xii

6. BOPO ... 36

7. Ukuran Perusahaan ... 37

C. Kerangka Penelitian ... 41

D. Hipotesis ... 43

BAB III METODE PENELITIAN... 50

A. Jenis Penelitian ... 50

B. Populasi dan Sampel ... 50

1. Populasi ... 50

2. Sampel... 51

C. Teknik pengumpulan data ... 53

1. Jenis Dan sumber Data ... 53

2. Metode Pengumpulan Data ... 53

D. Skala Pengukuran ... 54

E. Definisi konsep dan operasional ... 54

F. Instumen Penelitian ... 57

G. Uji Asumsi Klasik ... 58

H. Uji Path Analysis ... 62

I. Alat analisis ... 65

BAB IV ANALISIS DATA ... 66

A. Deskripsi Obyek Penelitian ... 66

B. Analisis Data ... 66

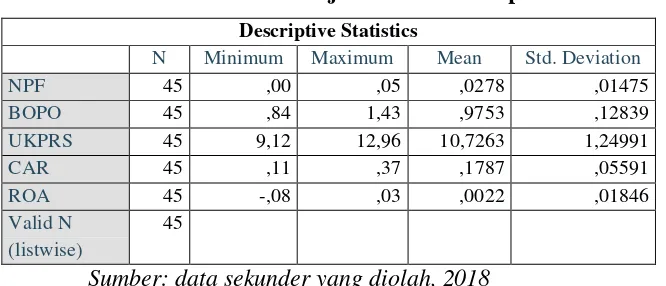

1. Uji Statistik Deskriptif ... 66

2. Uji Asumsi Klasik ... 68

3. Uji Path Analysis ... 73

BAB V PENUTUP ... 87

A. Kesimpulan ... 87

B. Saran... 89

DAFTAR PUSTAKA

xiii

DAFTAR GAMBAR

Gambar 2.1 Model Penelitian ... 42

Gambar 3.1 Model Analisis Jalur ... 63

xiv

DAFTAR TABEL

Tabel 1.1 Perkembangan Rasio Keuangan Bank Umum Syariah...6

Tabel 2.1 Research Gap ...13

Tabel 2.2 Skala Predikat Kesehatan Bank ...29

Tabel 3.1 Daftar Sampel Bank Umum Syariah ...52

Tabel 3.2 Definisi Konsep dan Operasional ...56

Tabel 4.1 Hasil Uji Statistik Deskriptif...67

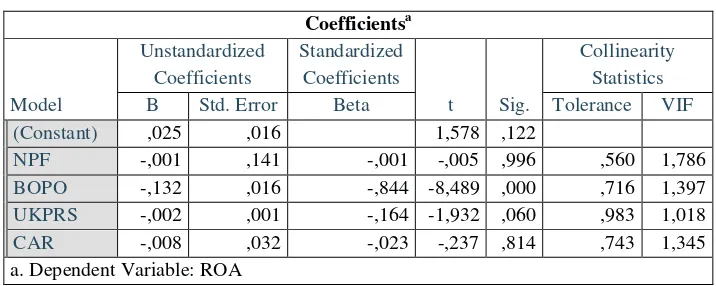

Tabel 4.2 Hasil Multikolinieritass...68

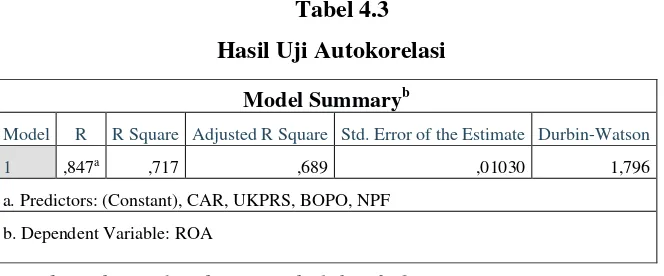

Tabel 4.3 Hasil Autokorelasi ...70

Tabel 4.4 Hasil Uji Heterokedastistas ...71

Tabel 4.5 Hasil Uji Normalitas ...72

Tabel 4.6 Persamaan Regresi Pertama ...73

xv

xv

ABSTRAK

Arifah, Reni Nur. 2018. Analisis pengaruh Non Performing Financing

(NPF), Biaya Operasional Pendapatan Operasional (BOPO) dan Ukuran Perusahaan terhadap profitabilitas dengan Capital Adequacy Ratio (CAR) sebagai variabel intervening (Studi Kasus Bank Umum Syariah di Indonesia Periode 2013-2017). Fakultas Ekonomi dan Bisnis Islam, Progdi Perbankan Syariah S1, Institut Agama Islam Negeri Salatiga. Pembimbing Taufikur Rahman, SE. M.Si.

Kinerja dari bank syariah dapat dilihat dari berbagai aspek seperti terlihat dari laporan keuangan. Pada laporan keuangan terdapat analisis rasio yang berguna untuk mengevaluasi kondisi keuangan dan kinerja perusahaan diantaranya rasio profitabilitas. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh NPF, BOPO, dan ukuran perusahaan terhadap profitabilitas (ROA) dengan CAR sebagai variabel intervening.

Populasi yang digunakan dalam penelitian ini adalah seluruh Bank Umum Syariah yang berjumlah 13 bank syariah. Sampel yang digunakan sebagai objek dalam penelitian ini sejumlah 9 bank syariah. Teknik pengambilan sampel dalam penelitian ini adalah nonprobability sampling.

Metode pengumpulan data dilakukan dengan mengeksplorasi laporan-laporan keuangan dari bank berupa laporan-laporan tahunan yang bersumber dari OJK. Teknik analisis data yang digunakan adalah uji asumsi klasik dan uji

analysis path. Pengolahan data dalam penelitian ini menggunakan alat bantu IBM SPSS Statistics 25.

Berdasarkan hasil dari analisis jalur menunjukan bahwa variabel NPF dan ukuran perusahaan tidak berpengaruh terhadap profitabilitas, variabel BOPO mempunyai pengaruh negatif dan signifikan terhadap profitabilitas, variabel NPF berpengaruh negatif dan signifikan terhada ROA, variabel BOPO dan ukuran perusahaan tidak berpengaruh terhadap CAR, CAR tidak mampu memediasi hubungan NPF, BOPO dan ukuran perusahaan terhadap profitabilitas.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Seiring dengan kemajuan zaman yang semakin modern, begitu pula

perkembangan perbankan syariah di Indonesia dituntut untuk tetap eksis.

Melihat umur Bank Syariah yang tergolong muda, maka masih banyak

tantangan yang perlu dihadapi. Tantangan ke depan yang dihadapi Bank

Syariah salah satunya kemampuan bersaing Bank Syariah dengan Bank

Konvensional. Pertumbuhan perbankan syariah di Indonesia masih kecil

dibandingkan dengan negara lain meskipun mayoritas warga negara di

Indonesia adalah seorang muslim, tetapi pertumbuhannya tidak signifikan.

Pangsa pasar di negara Indonesia pada tahun ini mencapai 5 % saja. Hal

ini dapat memperlambat daya saing Bank Syariah dan lembaga keuangan

Syariah. Padahal Bank Syariah dan lembaga keuangan Syariah harus

berperan dalam masyarakat luas demi terwujudnya masyarakat yang

sejahtera (www.okezone.com).

Peningkatan daya saing Bank Syariah di Indonesia dapat dilakukan

dari berbagai macam hal seperti Bank Indonesia (BI) mendorong

pengembangan layanan keuangan digital (fintech) berbasis syariah di Indonesia karena dianggap bisa meningkatkan daya saing lembaga

keuangan syariah melalui peningkatan efisiensi dan kecepatan layanan

Kemampuan bersaing bank syariah dapat dilihat dari kinerjanya.

Data dari OJK menunjukan bahwa pertumbuhan aset perbankan syariah

pada akhir tahun 2017 terjadi kenaikan sebesar 15,95% menjadi 424.181

milyar dibandingkan dengan periode tahun 2016 sebesar 356.504 milyar.

(www.ojk.co.id). Kinerja dari bank syariah dapat dilihat dari berbagai

aspek seperti terlihat dari laporan keuangan. Aspek tersebut di antaranya

posisi keuangan (aset, neraca, dan modal), hasil usaha perusahaaan (hasil

dan biaya), likuiditas, solvabilitas, aktivitas, rentabilitas, dan lainnya.

Likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan

kewajiban jangka pendeknya. Solvabilitas menggambarkan kemampuan

perusahaan dalam menyelesaikan kewajiban jangka panjangnya.

Rentabilitas menggambarkan kemampuan perusahaan mendapatkan laba,

sedangkan aktivitas menggambarkan aktivitas yang dilakukan perusahaan

dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian

maupun kegiatan lainnya (Harahap, 2013:196).

Laporan keuangan merupakan salah satu sumber informasi yang

penting bagi para pemakai laporan keuangan dalam rangka pengambilan

keputusan ekonomi. Laporan keuangan ini akan lebih menjadi bermanfaat

apabila informasi yang terkandung dalam laporan keuangan dapat

digunakan untuk memprediksi apa yang akan terjadi di masa yang akan

datang. Menganalisis laporan keuangan berarti menilai kinerja perusahaan,

baik secara internal maupun untuk dibandingkan dengan perusahaan lain

3

Pada laporan keuangan terdapat analisis rasio yang berguna untuk

mengevaluasi kondisi keuangan dan kinerja perusahaan diantaranya rasio

profitabilitas. Rasio ini merupakan rasio yang menggambarkan

kemampuan perusahaan dalam menghasilkan laba, salah satunya ialah

Return On Assets (ROA) yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara

keseluruhan. Dengan kata lain digunakan untuk mengukur seberapa besar

jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana yang

tertanam dalam total aset (Hery, 2015:164).

Kondisi keuangan dan kinerja bank juga mencerminkan kesehatan

bank tersebut.Kesehatan bank berdasarkan Surat Edaran BI

No.9/24/DPbs tahun 2004dipengaruhi oleh faktor CAMELS (Capital, Asset, Quality, Management, Earnings, Liquidity, Sensitivity to Market Risk). Aspek Capital meliputi CAR (Capital Adequacy Ratio), aspek

Asset Quality meliputi NPF (Non Performing Financing), aspek

Earnigs meliputi ROE (Return On Equity), ROA (Return On Asset), dan

Operational Efficiency Ratio (BOPO).

Faktor pertama CAR adalah rasio kinerja bank untuk mengukur

kecukupan modal yang dimiliki untuk menunjang aktiva yang

mengandung atau menghasilkan risiko bank (Dendawijaya,

2005:121).Modal merupakansalah satufaktor penting dalamrangka

pengembanganusahabisnis danmenampung resiko kerugian.Sesuai dengan

diharapkan bank mampu mengatasi kerugian-kerugian yang tidak dapat

dihindari sehingga bank dapat mengelola kegiatan operasionalnya dengan

efisien dan menghasilkan earnings yang semakin tinggi, semakin kecil resiko suatu bank semakin besar keuntungan yang diperoleh (Kuncoro,

dkk dalam Nurul, dkk (2013)). Hal tersebut didukung dengan penelitian

yang dilakukan Nurul, dkk (2013) dan Melawati, dkk (2015) yang

menunjukan hasil bahwa CAR berpengaruh positif terhadap ROA. Namun,

berbeda dengan penelitian yang dilakukan oleh Yuhanah (2016) yang

menunjukan hasil bahwa CAR tidak berpengaruh terhadap ROA.

Faktor ke dua adalah Non Performing Financing (NPF) adalah pembiayaan-pembiayaan yang kategori kolektabilitasnya masuk dalam

kriteria pembiayaan kurang lancar, pembiayaan diragukan, dan

pembiayaan macet (Dendawijaya, 2005:82). Sesuai dengan ketentuan dari

Bank Indonesia yaitu 5%. Hal tersebut didukung dengan hasil penelitian

oleh Nurul, dkk (2013) dan Ramadhan (2013) yang menunjukan hasil

bahwa NPF berpengaruh negatif terhadap ROA. Namun, berbeda dengan

penelitian yang dilakukan oleh Ubaidillah (2016) yang menunjukan hasil

bahwa NPF tidak berpengaruh signifikan terhadap ROA. Berbeda lagi

dengan Parisi (2017) yang hasil penelitiannya menunjukan bahwa NPF

berpengaruh positif terhadap ROA.

Faktor yang ke tiga adalah BOPOatau sering juga disebut rasio

efisiensi operasional adalah perbandingan antara biaya operasional dengan

5

mengukur tingkat efisiensi dan kemampuan bank dalam

melakukan kegiatan operasi (Dendawijaya, 2005:119). Kemampuan bank

yaitu ketika bank menghasilkan pendapatan dan dibandingkan dengan

biaya operasional, sehingga dapat diketahui seberapa efisiensinya bank

tersebut. Hal tersebut didukung dengan penelitian terdahulu yang

dilakukan oleh Nurul, dkk (2013) dan Yuhanah (2016) yang menunjukan

hasil penelitian bahwa BOPO berpengaruh negatif terhadap ROA

Faktor lain yang mempengaruhi profitabilitas perusahaan yaitu

ukuran perusahaan, semakin besar perusahaan akan semakin baik. Besar

kecilnya usaha tersebut ditinjau dari lapangan usaha yang dijalankan.

Penentuan skala besar kecilnya perusahaan biasanya ditentukan

berdasarkan total penjualan, penjualan, atau jumlah karyawan (Jame,

dkk, 1994:257). Semua perusahaan mengalokasikan dana ke dalam aktiva.

Perbedaan perusahaan menimbulkan risiko yang berbeda secara signifikan

antar perusahaan besar dan perusahaan kecil, mereka juga merumuskan

perusahaan yang besar dianggap mempunyai resiko yang lebih kecil,

karena perusahaan yang lebih besar mempunyai akses ke pasar modal

sehingga lebih mudah mendapatkan tambahan dana yang kemudian dapat

meningkatakan profitabilitas. Hal tersebut didukung dengan penelitian

terdahulu yang dilakukan oleh Akbar (2013) dan Zubaida (2016) yang

menunjukan hasil penelitian bahwa ukuran perusahaan berpengaruh positif

Jannah (2012) yang menunjukan hasil bahwa ukuran perusahaan tidak

berpengaruh terhadap ROA.

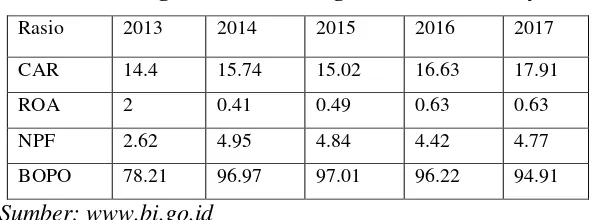

Di bawah ini terdapat tabel yang menunjukan perubahan

perkembangan rasio keuangan bank umum syariah yang terjadi antara satu

rasio dengan rasio lain pada tahun 2013-2017:

Tabel 1.1

Perkembangan Rasio Keuangan Bank Umum Syariah

Rasio 2013 2014 2015 2016 2017 CAR 14.4 15.74 15.02 16.63 17.91 ROA 2 0.41 0.49 0.63 0.63 NPF 2.62 4.95 4.84 4.42 4.77 BOPO 78.21 96.97 97.01 96.22 94.91

Sumber: www.bi.go.id

Berdasarkan tabel di atas ada beberapa perubahan yang terjadi

antara satu rasio dengan rasio yang lain diantaranya tahun 2016 ke 2017

CAR mengalami kenaikan sedangkan ROA tidak mengalami kenaikan,

menurut Ruslim (2012) hubungan ROA dan CAR adalah positif, semakin

tinggi CAR maka semakin tinggi pula ROA. Pada tahun 2016 ke 2017

NPF mengalami kenaikan dan ROA tidak mengalami penurunan ataupun

kenaikan, sementara itu untuk BOPO dari tahun 2016ke 2017 BOPO

mengalami kenaikan sedangkan ROA tidak mengalami kenaikan dan

penurunan.

Dalam penelitian ini penulis mengembangkan model CAR sebagai

variabel intervening antara variabel dependen dengan independen. CAR sebagai variabel intervening dari NPF, BOPO dan ukuran perusahaan

7

kemampuan bank dalam menyediakan dana untuk keperluan

pengembangan usaha dan menanggung kemungkinan resiko yang

diakibatkan dalam operasional bank ( Dendawijaya, 2005:121). Dalam

mencapai profitabilitas yang optimal bank dihadapkan risiko, salah

satunya risiko pembiayayaan, karena sebagian besar aktivitas perusahaan

dari pembiyayaan yang dapat berpengaruh menurunkan atau meningkatkan

pembiyayaan, selain itu juga berpengaruh terhadap kesehatan salah

satunya capital. Besar kecilnya perusahaan akan mempengarui

kemampuan menanggung risiko yang mungkin timbul dari berbagai situasi

yang dihadapi perusahaan. Ketika pendapatan besar, biaya yang

dikeluarkansedikit, maka dengan pendapatan yang semakin besar tersebut

akan meningkatkan modal (Dendawijaya, 2005). Ukuran perusahaan turut

menentukan tingkat kepercayaan investor. Semakin besar perusahaan,

maka semakin dikenal oleh masyarakat yang artinya semakin mudah untuk

mendapatkan informasi yang akan meningkatkan nilai perusahaan.

Bahkan, perusahaan besar yang memiliki total aktiva dengan nilai aktiva

yang cukup besar dapat menarik investor untuk menanamkan modalnya

pada perusahaan tersebut, dengan mengingat investor yang banyak

menanamkan saham di suatu perusahaan maka akan meningkatkan modal,

semakin besar modal suatu perusahaan maka akan meningkatkan laba

diteliti tetapi tidak dapat dilihat, diukur, dan dimanipulasi (Sarwono,

2009:19).

Berdasarkan uraian di atas dan hasil penelitian terdahulu yang

berbeda-beda, maka penulis ingin meneliti kembali terkait dengan

mengambil judul Analisis Pengaruh Non Performing Financing (NPF), Biaya Operasional Pendapatan Operasional (BOPO) dan Ukuran

Perusahaan Terhadap Profitabilitas Dengan Capital Adequacy Ratio

(CAR) Sebagai Variabel Intervening ( Studi Kasus Bank Umum Syariah Periode 2013-2017).

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dijelaskan di atas

dapat diambil rumusan masalah yang menjadi pokok permasalahan dalam

penelitian ini yaitu :

1. Bagaimana pengaruh NPF terhadap profitabilitas bank umum syariah

di Indonesia?

2. Bagaimana pengaruh BOPO terhadap profitabilitas bank umum

syariah di Indonesia ?

3. Bagaimana pengaruh ukuran perusahaan terhadap profitabilitas bank

umum syariah di Indonesia?

4. Bagaimana pengaruh CAR terhadap profitabilitas bank umum syariah

di Indonesia?

5. Bagaimana pengaruh NPF terhadap CARbank umum syariah di

9

6. Bagaimana pengaruh BOPO terhadap CARbank umum syariah di

Indonesia?

7. Bagaimana pengaruh ukuran perusahaan terhadap CAR bank umum

syariah di Indonesia?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas penelitian ini bertujuan

1. Menganalisis pengaruh NPF terhadap profitabilitas bank umum

syariah di Indonesia

2. Menganalisis pengaruh BOPO terhadap profitabilitas bank umum

syariah di Indonesia

3. Menganalisis pengaruh ukuran perusahaan terhadap profitabilitas bank

umum syariah di Indonesia

4. Menganalisis pengaruhCAR terhadap profitabilitas bank umum

syariah di Indonesia

5. Menganalisis pengaruh NPF terhadap CARbank umum syariah di

Indonesia

6. Menganalisis pengaruh BOPO terhadap CARbank umum syariah di

Indonesia

7. Menganalisis pengaruh ukuran perusahaan terhadap CARbank umum

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat yang

baik, diantaranya:

1. BagiPerbankan

Bankyang berkepentingandapat digunakan sebagai alat untuk

memprediksi tingkat profitabilitas perusahaan perbankan serta dapat

memberikan informasi kepadamanajemen untuk memperbaiki kinerja

keuangan perbankan.

2. BagiPeneliti

Hasil penelitianini merupakan penerapan ilmu yang diperoleh

selama kuliah dan menambah pengetahuan serta wawasan

khususnya

yangberkaitandenganmanajemenkeuangandalamperbankan.

3. Bagi Akademisi

Hasil penelitian ini dapat menjadi referensi dan menambah

rujukan bagi pembaca yang ingin meneliti tentang keuangan dalam

perbankan.

E. Sistematika Penulisan

Sistematika penulisan bertujuan untuk membuat sistematika

laporan penelitian dengan menggambarkan alur pemikiran dari awal

hingga akhir secara ringkas. Sistematika penulisan penelitian ini sebagai

11

BAB I Pendahuluan. Bab ini menguraikan tentang latar belakang

masalah yang mendasari diadakannya penelitian. Rumusan masalah

merupakan pertanyaan mengenai keadaan yang memerlukan jawaban

penelitian. Tujuan penelitian berisi tentang hal yang ingin dilakukan.

Kegunaanpenelitian merupakan hal yang diharapkan dapat dicapai dalam

penelitian. Sistematika penulisan mencakup uraian singkat pembahasan

materi tiap bab.

BAB II Landasan Teori. Bab ini menguraikan tentang teori yang

digunakan dan penjelasan dari Teori Keagenan, pengertian profitabilitas,

ROA (Return On Asset), CAR (Capital Adequacy Ratio), NPF (Net Permorming Financing), BOPO (Biaya Operasional terhadap Pendapatan Operasional), Ukuran Perusahaan, dan berisi tentang perbedaan beberapa

penelitian terdahulu, telaah pustaka serta kerangka teori.

BAB III Metode Penelitian. Bab ini menguraikan mengenai objek

yang akan dibahas, jenis dan sumber data yang merupakan penguraian

jenis data dari variabel variabel penelitian serta dari mana sumber data

berasal, penelitian sampel berisi tentang jumlah populasi dan sampel yang

digunakan berserta metode yang dipakai dalam pengambilan

sampel, variabel penelitian dan defenisi operasional berupa variabel yang

dipakai dalam penelitian berserta penjabaran secara operasional, teknik

pengumpulan data merupakan teknik yang digunakan untuk megambil

data. Metode analisis data berupa alat analisis yang digunakan dalam

BAB IV Analisis Data. Bab ini berisi tentang deskripsi penelitian

yang membahas mengenaigambaran penelitian. Analisis data berupa

penyebaran data agar lebih mudah dibaca.Pembahasan bertujuan untuk

mencari makna yang lebih mendalam dan penerapan dari hasil analisis.

BAB V Penutup. Bab ini berisi tentang kesimpulan dan saran yang

diharapkan agar dapat dijadikan pertimbangan bagi perusahaan perbankan

syariah untuk meningkatkan kinerja profitabilitasnya. Kesimpulan

merupakan sajian singkat dari analisis yang dilakukan.Saran berupa

13

BAB II

LANDASAN TEORI

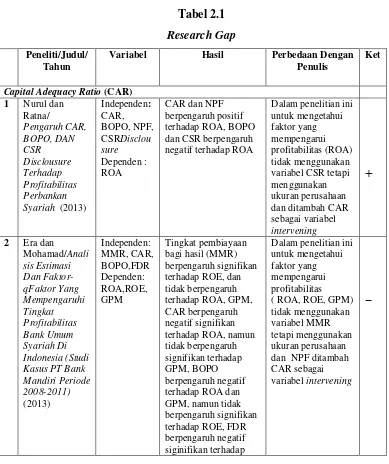

A. Telaah Pustaka

Beberapa penelitian terdahulu yang berkaitan dengan

variabel-variabel dalam penelitian ini yang dilakukan oleh peneliti terdahulu

teringkas dalam bagan diantaranya:

Tabel 2.1

Research Gap

Peneliti/Judul/ Tahun

Variabel Hasil Perbedaan Dengan Penulis

Ket

15

Non Performing Financing (NPF) 1 Ubaidillah/ variabel intervening

4 Asriyati/Pengar variabel FDR tetapi menggunakan

17

BOPO dan Dana Pihak Ketiga berpengaruh negative terhadap ROA

Syariah Di variabel LDR tetapi menggunakan CAR sebagai variabel

19 Nasional Devisa dan Bank Umum Swasta Nasional Non Devisa, CAR dan LDR tidak berpengaruh terhadap BUSN Devisa dan BUS Non Devisa, NPL berpengaruh terhadap

Sumber : Kumpulan jurnal

Pada penelitian ini, penulis lebih berfokus untuk mengetahui

bagaimana pengaruh NPF (Non Performing Financing), Biaya Operasional Pendapatan Operasional (BOPO), dan ukuran perusahaan terhadap

profitabilitas bank umum syariah periode 2013-2017 dengan

menambahkan CAR (Capital Adequacy Ratio) sebagai variabel

intervening. B. Kerangka Teori

1. Teori Keagenan ( agency theory)

Menurut Eisenhardt ( 1989), teori keagenan dapat menjelaskan

kesenjangan antara manajemen sebagai agent dan para pemegang saham sebagai principal atau pendelegator. Dalam hal ini, principal yang mendelegasi pekerjaan kepada pihak lain sebagai agen untuk

kondisi informasi yang tidak lengkap dan penuh ketidakpastian akan

memunculkan masalah keagenan, yaitu adverse selection dan moral hazard. Adverse selection adalah kondisi yang menujukan posisi

principal tidak mendapatkan informasi secara cermat mengenai kinerja manjemen yang yang telah menetapkan pembayaran gaji bagi

agen (manajemen) atau program kompensasi lain. Moral Hazard

berkaitan dengan kondisi principal tidak mendapatkan kepastian bahwa agen telah berupaya bekerja maksimal untuk kepentingan

pemilik.

Hubungan antara principal dan agen membutuhkan adanya penengah untuk mendapatkan informasi simetris guna memndukung

pengambilan kebijakan secara fair, dalam konteks ini adalah auditor

independen yang menegakan format pelaporan keuangan standar

berbasis nilai akuntansi. Berdasarkan kecermatan data informasi

akuntansi maka munculnya perbedaan wawasan informasi, moral hazard dan kesalahpahaman kesepakatan kontrak utang akan teratasi. Scott (1997) memberikan penjelasan bahwa informasi laba bersih dan

penentuan harga jual output merupakan informasi penting bagi

stakeholder guna mendeteksi tindakan-tindakan manajemen dalam merumuskan kebijakan yang berkaitan kepentingan dengan dirinya

degan kepentingan principal. Oleh karena itu, dibutuhkan kecermatan pelaporan data keuangan yang dapat memberikan wawasan informasi

21

Laporan data keuangan dapat diberikan kepada pihak-pihak

yang berkepentingan dalam betuk pencataan akuntansi yang menjadi

alat powerfull untuk memberikan keuntungan yang sebesar-besarnya kepada pihak yang memiliki modal, di sisi lain juga dapat memberikan

manfaat injeksi modal dan investasi yang makin besar kepada agen

dari pemilik modal, yaitu manajemen perusahaan dalam mengelola

perusahaan.

2. Profitabilitas

a. Pengertian Profitabilitas

Tujuan akhir yang ingin dicapai suatu perusahaan yang

terpenting adalah memperoleh laba atau keuntungan yang

maksimal, disamping hal-hal lainnya. Dengan memperoleh laba

yang maksimal seperti yang telah ditargetkan, perusahaan dapat

berbuat banyak bagi kesejahteraan pemilik, karyawan, serta

meningkatkan mutu produk dan melakukan investasi baru. Oleh

karena itu, manajemen perusahaan dalam praktiknya dituntut harus

mampu untuk memenuhi target yang telah ditetapkan. Artinya

besarnya keuntungan haruslah dicapai sesuai yang diharapkan dan

bukan berarti asal untung. Untuk mengukur tingkat keuntungan

suatu perusahaan, digunakan rasio keuntungan atau rasio

profitabilitas yang dikenal juga dengan nama rasio rentabilitas

Rasio profitabilitas merupakan rasio untuk menilai

kemampuan perusahaan dalam mencari keuntungan atau laba

dalam suatu periode tertentu. Rasio ini juga memberikan ukuran

tingkat efektivitas manajemen suatu perusahaan yang ditunjukan

dari laba yang dihasilkan penjualan atau pendapatan investasi

(Kasmir, 2014:114). Committee on terminologymendefinisikan profitabilitas adalah jumlah yang berasal dari pengurangan harga

pokok produksi, biaya lain dan kerugian dari penghasilan atau

penghasilan operasi (www.efryday.blogspot.com).

Profitabilitas merupakan salah satu pengukuran bagi kinerja

suatu perusahaan, profitabilitas suatu perusahaan menunjukan

kemampuan suatu perusahaan dalam menghasilkan laba selama

periode tertentu pada tingkat penjualan, asset dan modal saham

tertentu. Profitabilitas suatu perusahaan dapat dinilai melalui

berbagai cara tergantung pada laba dan aktiva atau modal yang

akan diperbandingkan satu dengan lainya (Hery, 2015:227).

Profitabilitas menggambarkan kemampuan perusahaan

mendapatkan laba melalui semua kemampuan, dan sumber yang

ada seperti kegiatan penjualan, kas, modal, jumlah karyawan,

jumlah cabang dan sebagainya (Harahap,2013:304). Dari

pengertian diatas dapat disimpulkan bahwa profitabilitas adalah

23

b. Tujuan dan Manfaat Rasio Profitabilitas

Rasio profitabilitas tidak hanya berguna bagi perusahaan

saja akan tetapi berguna bagi pihak luar perusahaan. Berikut adalah

tujuan dan manfaat rasio profitabilitas secara keseluruhan menurut

Hery (2015:227) :

1) Untuk mengukur kemampuan perusahaan dalam menghasilkan

laba selama periode tertentu .

2) Untuk menilai posisi laba perusahaan tahun sebelumnya

dengan tahun sekarang.

3) Untuk menilai perkembangan laba dari waktu ke waktu.

4) Untuk mengukur seberapa besar jumlah laba bersih yang akan

dihasilkan dari setiap rupiah dana yang tertanam dari total aset.

5) Untuk mengukur seberapa besar jumlah laba bersih yang akan

dihasilkan dari setiap rupiah dana yang tertanam dalam total

ekuitas.

6) Untuk mengukur margin laba kotor atas penjualan bersih.

7) Untuk mengukur margin laba operasional atau penjualan

bersih.

8) Untuk mengukur margin laba bersih atas penjualan bersih.

c. Jenis-Jenis Rasio Profitabilitas

Sesuai dengan tujuan yang hendak dicapai, terdapat

beberapa jenis rasio profitabilitas yang dapat digunakan.

mengukur posisi keuangan perusahaan dalam suatu periode tertentu

atau untuk beberapa periode.

Penggunaan seluruh atau sebagian rasio profitabilitas

tergantung dari kebijakan manajemen. Dalam praktiknya jenis-jenis

rasio profitabilitas yang dapat digunakan adalah: profit margin, return on investmentt, return on equity, laba perlembar saham (Kasmir, 2014:199).

Menurut Hery (2015:168) biasanya penggunaan rasio

profitabilitas disesuaikan dengan tujuan dan kebutuhan perusahaan.

Perusahaan dapat menggunakan rasio profitabilitas secara

keseluruhan atau hanya sebagian saja dari jenis rasio profitabilitas

yang ada. Berikut ini rasio profitabilitas yang lazim digunakan

yaitu :

1) Hasil pengembalian atas aset

2) Hasil pengembalian atas ekuitas

3) Margin laba kotor

4) Margin laba operasional

5) Margin laba bersih.

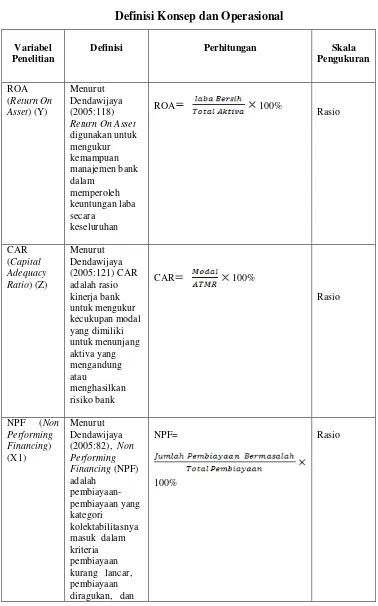

3. ROA (Return On Asset)

a. Pengertian ROA (Return On Asset)

Menurut Endraswati, Suhardjanto, & Krismiaji (2014)

25

pengelolaan aset yang dimiliki bank. ROA sebagai ukuran

profitabilitas dapat melihat pencapaian laba suata bank

(Endraswati, 2018).

Menurut Dendawijaya (2005:118) Return On Asset diukur dengan pertimbangan yang digunakan untuk mengukur

kemampuan manajemen bank dalam memperoleh keuntungan laba

secara keseluruhan. Semakin besar ROA suatu bank, semakin besar

pula tingkat keuntungan yang dicapai bank tersebut dan semakin

baik pula posisi bank tersebut dari segi penggunaan aset.

Dendawijaya (2005) menyatakan bahwa ukuran dasar dalam

menilai profitabilitas bank adalah dengan ROA yaitu laba bersih

dengan membandingkan laba bersih dengan total aktiva per

tahunnya.

Menurut Hery (2015:228) hasil pengembalian atas aset

(Return On Assets) merupakan rasio yang menunjukan seberapa besar kontribusi aset dalam menciptakan laba bersih. Dengan kata

lain rasio ini digunakan untuk mengukur seberapa besar jumlah

laba bersih yang akan dihasilkan dari setiap rupiah dana yang

tertanam dalam total aset. Rasio ini dihitung dengan membagi laba

bersih dengan total aset.

Semakin tinggi hasil pengembalian atas aset berarti semakin

tinggi pula jumlah laba bersih yang dihasilkan dari setiap rupiah

hasil pengembalian atas aset berarti semakin rendah pula jumlah

laba bersih yang dihasilkan dari setiaprupiah dana yang tertanam

dalam total aset. Berikut rumus yang digunakan untuk menghitung

ROA:

ROA 100%

b. Fungsi ROA (Return On Asset)

Menurut Munawir (2007) kegunaan dari analisa ROA

dikemukakan sebagai berikut :

1) Sebagai salah satu kegunaannya yang prinsipil sifatnya yang

menyeluruh.

2) Apabila perusahaan dapat mempunyai data industri

sehinggadapat diperoleh rasio, maka dengan rasio industri,

maka dengan analisa ROA dapat dibandingkan dengan

efisiensi penggunaan modal pada perusahaannya berada di

bawah, sama, atau di atas rata-ratanya.

3) Analisa ROA digunakan untuk mengukur efisensi

tindakan-tindakan yang dilakukan oleh devisi yaitu mengalokasikan

semua biaya dan modal ke dalam bagian yang bersangkutan.

4) Analisa ROA juga digunakan untuk mengukur profitabilitas

dari masing-masing produk yang dihasilkan perusahaan

dengan menggunakan product cost system yang baik, modal dan biaya dapat dialokasikan kepada berbagai produk yang

27

dengan demikian akan dapat dihitung profitabilitas dari

masing-masing produk.

5) ROA selain berguna untuk keperluan kontrol, juga berguna

untuk keperluan perencanaan, misalnya digunakan sebagai

dasar untuk pengembalian keputusan kalau perusahaan akan

mengadakan ekspansi.

c. Unsur-unsur pembentuk ROA (Return On Asset)

Indikator atau alat ukur yang digunakan di dalam ROA

(Return On Asset) melibatkan unsur laba bersih dibagi dengan total aktiva perusahaan dikalikan 100% (Dendawijaya, 2005:118). Dari

definisi tersebut, maka komponen-komponen pembentuk ROA

(Retun On Asset) menurut Kieso dkk dalam Salim (2002)adalah sebagai berikut:

1) Pedapatan, adalah arus masuk aktiva atau peningkatan lainnya

dalam aktiva entitas atau pelunasan kewajibannya selama satu

periode yang ditimbulkan oleh pengiriman atau produksi

barang, jasa, atau lainnya yang merupakan bagian dari operasi

utama perusahaan.

2) Beban, adalah arus keluar atau penurunan lainnya dalam aktiva

sebuah entitas atau penambahan kewajibannya selama satu periode, yang ditimbulkan oleh pengiriman atau produksi

barang, penyedia jasa, atau aktivitas lainnya yang merupakan

3) Keuntungan, adalah kenaikan ekuitas (aktiva bersih)

perusahaan dari transaksi sampingan atau insindentil kecuali

yang dihasilkan dari pendapatan atau investasi oleh pemilik

4) Kerugian, penurunan ekuitas (aktiva bersih) perusahaan dari

transaksi sampingan atau insidentil kecuali yang berasal dari

beban atau distribusi kepada pemilk.

4. CAR (Capital Adequacy Ratio)

a. Pengertian CAR

Penilaian untuk menentukan kondisi suatu bank, biasanya

menggunakan alat ukur. Salah satu alat ukur yang utama yang

digunakan untuk menentukan kondisi suatu bank dikenal dengan

analisis CAMEL. Analisis ini terdiri dari berbagai aspek capital, asset, management, earnnig, dan liquidity. Hasil masing masing aspek ini akan menghasilkan kondisi keuangan. Penilaian pertama

adalah aspek permodalan (capital) suatu bank. Dalam aspek ini yang dinilai adalah permodalan yang dimiliki oleh bank yang

didasarkan kepada kewajiban penyediaan modal minimum bank.

Penelitian tersebut didasarkan kepada CAR (Capital Adequacy Ratio) yang telah ditetapkan oleh BI perbandingan rasio CAR adalah rasio modal terhadap Aktiva Tertimbang Menurut Resiko

(Kasmir, 2005:49).

29

1) Ukuran kemampuan bank untuk menyerap kerugian-kerugian

yang tidak dapat dihindarkan

2) Alat ukur besar kecilnya kekayaan bank atau kekayaan yang

dimiliki oleh para pemegang saham

3) Untuk memungkinkan manajemen bank bekerja dengan efisien

sesuai dengan yang dikehendaki pemilik modal

Dalam menilai capital suatu bank dapat digunakan CAR dengan rumus:

CAR 100%

Berdasarkan ketentuan Bank Indonesia, bank dinyatakan

sehat harus memiliki CAR paling sediki 8%. Hal ini didasarkan

pada ketentuan yang ditetapkan oleh Bank for Internasional Seetlement (BIS).

Tabel 2.2

Skala Predikat Kesehatan Bank

No Predikat Rasio CAR

1 Sehat 8,00-9,99%

2 Cukup sehat 7,90- 8,00%

Sumber: Buku manjemen keuangan (Harmono, 2009:116)

Menurut Dendawijaya (2005:121) CAR adalah rasio kinerja

bank untuk mengukur kecukupan modal yang dimiliki untuk

menunjang aktiva yang mengandung atau menghasilkan risiko

bank. Menurut Djumingan (2006) Capital Adequacy Ratio adalah suatu rasio yang digunakan untuk mengukur kecukupan modal

Menurut Kasmir (2014:46), CAR adalah perbandingan

rasio tersebut antara rasio modal terhadap Aktiva Tertimbang

Menurut Resiko dan sesuai ketentuan pemerintah. Menurut Bank

Indonesia (Nomor 9/13/PBI/2007), CAR adalah penyediaan modal

minimum bagi bank didasarkan pada risiko aktiva dalam arti

luas, baik aktiva yang tercantum dalam neraca maupun aktiva

yang bersifat administratif sebagaimana tercermin pada

kewajiban yang masih bersifat kontijen dan/atau komitmen

yang disediakan oleh bank bagi pihak ketiga maupun risiko

pasar.

Berdasarkan definisi dari uraian di atas, maka dapat

disimpulkan bahwa CAR adalah rasio kinerja bank untuk

mengukur kecukupan modal yang dimiliki bank untuk

menunjang aktiva yang mengandung atau menghasilkan risiko,

seperti kredit yang diberikan kepada nasabah. Karena CAR

berhubungan langsung dengan profitabiliats perusahaan sehingga

menjadi variabel penting yang mana semakin tinggi CAR maka

akan semakin baik modal yang dihasilkan bank untuk menutupi

resiko.

b. Aktiva Terimbang Menurut Resiko (ATMR) Bank Syariah

Resiko modal atas modal berkaitan dengan dana yang

diinvestasikan pada aktiva beresiko, baik yang beresiko rendah

31

(denominator) dari CAR, sedangkan modal adalah faktor yang dibagi (numerator) untuk mengukur kemampuan modal menanggung resiko aktiva tersebut. Dalam menelaah ATMR pada

bank syariah harus terlebih dahulu dipertimbangkan bahwa aktiva

bank syariah dapat dibagi atas:

1) Aktiva yang didanai oleh modal sendiri dan/ atau kewajiban

atau utang (wadiah atau qord dan sejenisnya) dan

2) Aktiva yang didanai oleh rekening bagi hasil ( profit and loss sharing investment account ) yaitu mudharabah ( baik general investment account/ mudharabh mutlaqah yang tercatat pada neraca/ on balance sheet maupun restricted investsment accaount/ mudharabah muqayyadah yang dicatat pada rekening administratif/ off balance sheet.

Aktiva yang didanai oleh modal sendiri dan kewajiban atau

utang, resikonya ditanggung oleh modal sendiri, sedangkan aktiva

yang didanai oleh bagi hasil, resikonya ditanggung oleh dana

rekening bagi hasil dana itu sendiri. Namun demikian,

sebagaimana telah diuraikan pemilik rekening bagi hasil dapat

menolak atau menanggung resiko atas aktiva yang dibiayainya,

apabila terbukti bahwa resiko tersebut timbul akibat salah urus

potensi resiko yang harus ditanggung modal sendiri (Arifin,

2002:170).

5. NPF ( Non Performing Financing )

a. Pengertian NPF ( Non Performing Financing )

Menurut Suhardjono dalam Nikensari (2012) setiap

perusahaan pasti menghadapi resiko keuangan, salah satu resiko

yang dihadapi oleh perbankan adalah adanya default nasabah atau ketidakmampuan nasabah untuk memenuhi perjanjian dengan bank

syariah. Default nasabah ini akan mengakibatkan adanya pembiayaan bermasalah. Pembiayaan bermasalah merupakan

bagian dari financing portofolio dari sebuah bank syariah, akan tetapi pembiayan yang baik adalah bank yang mampu mengelola

pembiayaan bermasalah pada suatu tingkat wajar yang tidak

menimbulkan kerugian bank yang bersangkutan. Kredit bermasalah

adalah kredit yang telah disalurkan oleh bank, dan nasabah tidak

dapat melakukan pembayaran atau melakukan angsuran sesuai

dengan perjanjian yang telah ditandatangani oleh bank dan nasabah

(Trisnawati,2013:110).

Non Performing Financing (NPF) adalah pembiayaan-pembiayaan yang kategori kolektabilitasnya masuk dalam kriteria

pembiayaan kurang lancar, pembiayaan diragukan, dan

pembiayaan macet (Dendawijaya, 2005:82). Menurut Ikatan Bankir

33

pihak ketiga bukan bank yang memiliki kualitas kurang lancar,

diragukan, dan macet. Menurut Prastanto dalam Indah, dkk (2017)

Non Performing Financing adalah rasio yang digunakan untuk mengukur kemampuan manajemen bank untuk mengelola

pembiayaan yang bermasalah yang ada, yang dapat dipenuhi

dengan aktiva produktif yang dimiliki oleh suatu bank.Semakin

kecil NPF semakinkecil pula risiko pinjaman (pembiayaan) yang

ditanggung pihak bank.Bank dalammemberikan Pinjaman

(pembiayaan) harus melakukan analisis terhadap kemampuan

debitur (penerima pembiayaan) untuk membayar kembali

kewajibannya. Setelah pinjaman (pembiayaan) diberikan bank

wajib melakukan pemantauan terhadappenggunaan pinjaman (dana

pembiayaan) serta kemampuan dan kepatuhan debiturdalam

memenuhi kewajibannya.

Berdasarkan uraian pengertian NPF di atas, maka dapat

disimpulkan bahwa NPF adalah rasio yang digunakan untuk

mengukur kemampuan manajemen bank untuk mengelola

pembiayaan yang bermasalah yang ada pada suatu perusahaan.

Semakin kecil NPF maka semakin kecil juga resiko yang akan

ditanggung perusahaan.

b. Kategori kolektibilitas kredit bermasalah

Menurut Dendawijaya (2005:82) adapun kategori

1) Kurang lancar (substandard)

Kredit kurang lancar adalah kredit yang pengembalian pokok

pinjaman dan pembayaran bunganya telah mengalami

penundaan selama 3 (tiga) bulan dari waktu yang diprjanjikan.

2) Diragukan (doubtful)

Kredit diragukan adalah kredit yang pengembalian pokok

pinjaman dan pembayaran bunganya telah mengalami

penundaan selama 6 (enam) bulan atau dua kali lipat dari

jadwal yang telah diperjanjikan.

3) Macet (loss)

Kredit macet adalah kredit yang pengembalian pokok

pinjaman dan pembayaran bunganya telah mengalami

penundaan lebih dari satu tahun sejak jatuh tempo menurut

jadwal yang telah diperjanjikan.

Dendawijaya (2005) mengemukakan dampak dari

keberadaan Non Performing Financing (NPF) yang tidak wajar salah satunya adalah hilangnya kesempatan memperoleh

income (pendapatan) dari kredit yang diberikan, sehingga

mengurangi perolehan laba dan berpengaruh buruk bagi

35

c. Penyebab Pembiayaan Bermasalah

Penyebab terjadinya pembiayaan bermasalah adalah karena

kesulitan-kesulitan keuangan yang dihadapi nasabah yaitu faktor

internal dan faktor eksternal.

1) Faktor internal

Faktor internal adalah faktor yang ada di dalam

perusahaan sendiri, dan faktor utama yang paling dominan

adalah faktor manajerial. Timbulnya kesulitan-kesulitan

keuangan yamg disebabkan faktor manajerial dapat dilihat dari

beberapa hal, seperti kelemahan dalam kebijakan pembelian

dan penjualan, lemahnya pengawasan biaya dan pengeluaran,

kebijakan piutang yang kurang tepat, penempatan yang

berlebihan pada aktiva tetap, permodalan yang tidak cukup.

2) Faktor eksternal

Faktor eksternal adalah faktor-faktor yang berada di

luar kekuasaan manjemen perusahaan, seperti bencana alam,

peperangan, perubahan dalam kondisi perekonomian dan

perdagangan, perubahan-perubahan tekhnologi, dan lain-lain.

Untuk menentukan langkah yang perlu diambil dalam

menghadapi kredit macet terlebih dahulu perlu diteliti sebab-sebab

terjadinya kemacetan. Bila kemacetan disebabkan oleh faktor

eksternal seperti bencana alam, bank tidak perlu lagi melakukan

nasabah untuk segera memperoleh penggantian dari perusahaan

asuransi. Yang perlu diteliti adalah faktor internal, yaitu yang

terjadi karena sebab sebab manjerial. Bila bank telah melakukan

pengawasan secara seksama dari bulan ke bulan, dari tahun ke

tahun lalu timbul kemacetan, sedikit banyak terkait pula dengan

kelemahan pengawasan itu sendiri (Arifin, 2002:244).

6. BOPO (Belanja Operasional Pendapatan Operasional)

Menurut Kasmir (2005) dalam aspek earning untuk mengukur kemampuan bank menggunakan rasio laba terhadap total aset (ROA)

dan perbandingan biaya operasi dengan pendapatan operasi (BOPO).

Kemampuan ini dilakukan dalam satu periode. Kegunaan aspek

tersebut juga untuk mengukur tingkat efisiensi usaha dan profitabilitas

yang dicapai bank yang bersangkutan. Bank yang sehat adalah bank

yang diukur secara rentabilitas yang terus meningkat di atas standar

yang telah ditetapkan. Berdasarkan Bank Indonesia, besarnya BOPO

yang normal berkisar antara 94%-96%.

Menurut Dendawijaya (2005:119) BOPO adalah perbandingan

antara biaya operasional dengan pendapatan operasional dalam

mengukur tingkat efisiensi dan kemampuan bank dalam melakukan

kegiatan operasinya. Rasio BOPO (biaya operasional terhadap

pendapatan operasional), rasio yang sering disebut rasio efisiensi ini

digunakan untuk mengukur kemampuan manajemen bank dalam

37

(Hariyani, 2010:54). Semakin kecil rasio BOPO berarti semakin

efisiensi biaya operasional yang dikeluarkan oleh bank yang

bersangkutan, sehingga kemungkinan suatu kondisi bank yang

bermasalah semakin kecil. Secara matematis BOPO dapat dirumuskan

sebagai berikut (Dendawijaya, 2005:119):

BOPO 100%

7. Ukuran Perusahaan

a. Pengertian ukuran perusahaan

Ukuran perusahaan sangat berpengaruh terhadap

profitabilitas perusahaan, semakin besar perusahaan akan semakin

baik sedangkan semakin kecil perusahaan juga semakin tidak baik,

ukuran perusahaan menggambarkan besar kecilnya perusahaan.

Besar kecilnya usaha tersebut ditinjau dari lapangan usaha

yang dijalankan. Penentuan skala besar kecilnya perusahaan

biasanya ditentukan berdasarkan total penjualan, penjualan, atau

jumlah karyawan (Jame, dkk, 1994:257). Perusahaan kecil, sebagai

salah satu landasan perekonomian yang bersaing, jauh melebihi

jumlah perusahaan besar dan seringkali memberikan dasar yang

lebih subur bagi kreativitas dan kewiraswastaan. Karena terdapat

kemungkinan untuk memasuki pasar, meskipun sangat terbatas.

Menurut Jame, dkk (1994) semua perusahaan

mengalokasikan dananya ke dalam aktiva. Perusahaan yang

perusahaan berukuran kecil. Kelebihan tersebut adalah ukuran

perusahaan dapat menentukan tingkat kemudahan perusahaan

memperoleh dana dari pasar modal, ukuran perusahaan

menentukan batas untuk memasuki pasar modal, ukuran

perusahaan juga menentukan kekuatan tawar-menawar terhadap

masyarakat umum.

Menurut Prasetyorini dalam Arif (2017), ukuran perusahaan

adalah suatu skala dimana dapat diklasifikasikan besar kecilnya

perusahaan menurut berbagai cara antara lain dengan total aktiva,

log size, nilai pasar saham dan lain lain. Besar kecilnya perusahaan akan mempengarui kemampuan menanggung risiko yang mungkin

timbul dari berbagai situasi yang dihadapi perusahaan. Ukuran

perusahaan turut menentukan tingkat kepercayaan investor.

Semakin besar perusahaan, maka semakin dikenal oleh masyarakat

yang artinya semakin mudah untuk mendapatkan informasi yang

akan meningkatkan nilai perusahaan. Bahkan, perusahaan besar

yang memiliki total aktiva dengan nilai aktiva yang cukup besar

dapat menarik investor untuk menanamkan modalnya pada

perusahaan tersebut. Menurut Hartono dalam Marberya, dkk

(2009) besar kecilnya perusahaan diukur dengan total aktiva/besar

harta perusahaan dengan menggunakan perhitungan nilai logaritma

total aktiva.

39

b. Klasifikasi Ukuran Perusahaan

Klasifikasi ukuran perusaahaan menurut UU NO. 20 tahun

2008 terbagi menjadi empat kelompok yaitu:

1) Usaha Mikro adalah usaha produktif milik orang perorangan

dan/atau badan usaha perorangan yang memenuhi kriteria

usaha mikro sebagaimana diatur dalam Undang-Undang ini.

2) Usaha Kecil adalah usaha ekonomi produktif yang berdiri

sendiri, yang dilakukan oleh orang perorangan atau badan

usaha yang bukan merupakan anak perusahaan atau bukan

cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian

baik langsung maupun tidak langsung dari usaha menengah

atau usaha besar yang memenuhi kriteria usaha kecil

sebagaimana dimaksud dalam Undang-Undang ini.

3) Usaha Menengah adalah usaha ekonomi produktif yang

berdiri sendiri, yang dilakukan oleh orang perorangan atau

badan usaha yang bukan merupakan anak perusahaan atau

cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian

baik langsung maupun tidak langsung dengan saha kecil atau

usaha besar dengan jumlah kekayaan bersih atau hasil

penjualan tahunan sebagaimana diatur dalam Undang- Undang

ini.

4) Usaha Besar adalah usaha ekonomi produktif yang

atau hasil penjualan tahunan lebih besar dari usaha menengah,

yang meliputi usaha nasional milik negara atau swasta, usaha

patungan, dan usaha asing yang melakukan kegiatan ekonomi

di Indonesia.

c. Kriteria usaha mikro, usaha kecil, dan usaha menengah

MenurutUU NO. 20 tahun 2008 kriteria usaha mikro, usaha

kecil dan usaha menengah adalah sebagai berikut:

1) Kriteria usaha mikro: memiliki kekayaan bersih paling

banyak Rp50.000.000,00 (lima puluh juta rupiah) tidak

termasuk tanah dan bangunan tempat usaha atau memiliki

hasil penjualan tahunan paling banyak Rp300.000.000,00

(tiga ratus juta rupiah).

2) Kriteria usaha kecil: memiliki kekayaan bersih lebih dari

Rp50.000.000,00 (lima puluh juta rupiah) sampai dengan

paling banyak Rp500.000.000,00 (lima ratus juta rupiah) tidak

termasuk tanah dan bangunan tempat usaha atau memiliki

hasil penjualan tahunan lebih dari Rp300.000.000,00 (tiga

ratus juta rupiah) sampai dengan paling banyak

Rp2.500.000.000,00 (dua milyar lima ratus juta rupiah).

3) Kriteria usaha menengah: memiliki kekayaan bersih lebih dari

Rp500.000.000,00 (lima ratus juta rupiah) sampai dengan

paling banyak Rp10.000.000.000,00 (sepuluh milyar rupiah)

41

hasil penjualan tahunan lebih dari Rp2.500.000.000,00 (dua

milyar lima ratus juta rupiah) sampai dengan paling banyak

Rp50.000.000.000,00 (lima puluh milyar rupiah).

Menurut keputusan BAPEPAM No. 9 tahun 1995 pada

dasarnya ukuran perusahaan dapat digolongkan dalam dua

kelompok, yaitu sebagai berikut:

1) Perusahaan menengah/kecil

Perusahaan menengah/kecil merupakan badan hukum

yang didirikan di Indonesia yang memiliki sejumlah kekayaan

(total aset)tidak lebih dari Rp 20 milyar, bukanmerupakan

afiliasi atau dikendalikan oleh suatu perusahaan yang bukan

perusahaan menengah/kecil dan reksadana.

2) Perusahaan menengah/besar

Perusahaan menengah/besar merupakan kegiatan ekonomi yang

mempunyai kriteria kekayaan bersih atau hasil penjualan tahunan

usaha.Usaha ini meliputi usaha nasional (milik negara atau swasta)

dan usaha asing yang melakukan kegiatan di Indonesia.

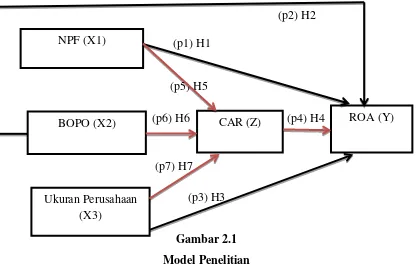

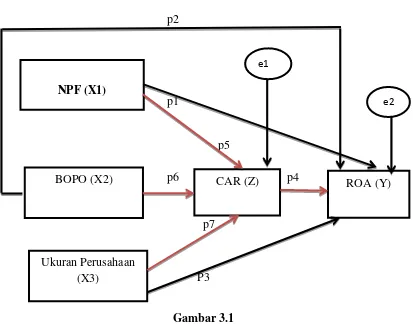

C. Kerangka Penelitian

Kerangka penelitian ini akan menjelaskan pengaruh variabel NPF,

BOPO, dan ukuran perusahaan terhadap profitabilitas Bank Umum syariah

dimediasi dengan CAR.

(p2) H2

(p1) H1

(p5) H5

(p6) H6 H6 (p4) H4

H6

(p7) H7

(p3) H3

Gambar 2.1

Model Penelitian

Sumber: konsep yang dikembangkan untuk penelitian ini, 2018

CAR sebagai variabel intervening didasarkan pada penelitian

Africano (2016) yang menyatakan bahwa NPF berpengaruh negative dan

signifikan terhadap CAR.Hal ini didukung oleh penelitian Asriyati (2017)

yang menyatakan bahwa NPF berpengaruh negative dan signifikan

terhadap CAR.Penelitian yang dilakukan oleh Nurul dan Ratna (2013)

menyatakan bahwa CAR berpengaruh positif dan signifikan terhadap

ROA.Hal ini diperkuat dengan penelitian yang dilakukan oleh Parisi

(2017) yang menyatakan bahwa CAR berpengaruh positif dan signifikan

terhadap ROA. NPF (X1)

BOPO (X2)

Ukuran Perusahaan (X3)

43

D. Hipotesis

Hipotesis merupakan jawaban sementara terhadap tujuan

penelitian yang diturunkan dari kerangka pemikiran yang telah dibuat

(Sujarweni, 2015:68). Berdasarkan analisisdanpenelitian terdahulu,

makahipotesispenelitian dinyatakan sebagai berikut :

1. Pengaruh NPF terhadap ROA

Menurut Dendawijaya (2005:82), Non Performing Financing

adalah pembiayaan-pembiayaan yang kategori kolektabilitasnya

masuk dalam kriteria pembiayaan kurang lancar, pembiayaan

diragukan, dan pembiayaan macet. Dendawijaya (2005) pun

mengemukakan dampak dari keberadaan Non Performing Financing (NPF) yang tidak wajar salah satunya adalah hilangnya kesempatan memperoleh income (pendapatan) dari kredit yang diberikan, sehingga mengurangi perolehan laba dan

berpengaruh buruk bagi profitabilitas.

NPF yang tinggi akan memperbesar biaya, sehingga

berpotensi terhadap kerugian bank. Semakin tinggi rasio ini, maka

akan semakin buruk kualitas pinjaman bank yang menyebabkan

jumlah pinjaman bermasalah semakin besar, oleh karena itu bank

harus menanggung kegiatan operasionalnya sehingga berpengaruh

terhadap penurunan laba yang diperoleh bank (Kasmir, 2005).

Penelitian yang dilakukan oleh Sholikha dan Zubaidah (2016)

syariah. Berdasarkan uraian di atas, maka hipotesis pertama (H1)

yang diajukan dalam penelitian ini adalah sebagai berikut:

H1 : NPF berpengaruh negatif dan signifikan terhadap profitabilitas

(ROA) Bank Syariah

2. Pengaruh BOPO terhadap ROA

BOPO adalah perbandingan antara biaya operasional dengan

pendapatan operasional dalam mengukur tingkat efisiensi dan

kemampuan bank dalam melakukan kegiatan operasinya. Semakin

kecil rasio BOPO berarti semakin efisien biaya operasional yang

dikeluarkan oleh bank yang bersangkutan, dan setiap peningkatan

pendapatan operasi akan berakibat pada laba atau profitabilitas

(ROA) bank yang bersangkutan (Dendawijaya, 2005:119-120).

Menurut Riyadi dalam Nurul, dkk (2013) semakin rendah

tingkat rasio BOPO berarti semakin baik kinerja manajemen bank

tersebut, karena lebih efisien dalam menggunakan sumber daya yang

ada di perusahaan. Pernyataan tersebut mengindikasikan adanya

hubunganberbanding terbalik antara BOPO denganROA. Nilai

BOPO yang kecildidapatkan apabila peningkatanpendapatan

operasional jauh lebih tinggidaripada biaya

operasional.Apabilapendapatan besar, biaya yang dikeluarkansedikit,

maka menghasilkan laba.

Penelitian yang dilakukan oleh Ningsukma, dkk (2016)

45

terhadap ROA dan juga penelitian yang dilakukan oleh Era, dkk

(2011). Berdasarkan uraian di atas, maka hipotesis ke dua (H2) yang

diajukan dalam penelitian ini adalah sebagai berikut:

H2 : BOPO berpengaruh negatif dan signifikan terhadap profitabilitas

(ROA) Bank Syariah

3. Pengaruh ukuran perusahaan terhadap ROA

Menurut Jame, dkk (1994) semua perusahaan mengalokasikan

dananya ke dalam aktiva dan mereka mencari serta memperoleh

dana. Perusahaan yang berukuran besar mempunyai berbagai

kelebihan dibanding perusahaan berukuran kecil. Kelebihan

tersebut adalah ukuran perusahaan dapat menentukan tingkat

kemudahan perusahaan memperoleh dana dari pasar modal, ukuran

perusahaan menentukan batas untuk memasuki pasar modal, ukuran

perusahaan juga menentukan kekuatan tawar-menawar terhadap

masyarakat umum

Penelitian yang dilakukan oleh Akbar (2013) menunjukkan

bahwa variabel ukuran perusahaan berpengaruh positif terhadap

ROA. Berdasarkan uraian di atas, maka hipotesis ke tiga (H3) yang

diajukan dalam penelitian ini adalah sebagai berikut:

H3: Ukuran perusahaan berpengaruh positif dan signifikan terhadap

4. Pengaruh CAR terhadap ROA

Menurut Dendawijaya (2005:121) CAR adalah rasio kinerja

bank untuk mengukur kecukupan modal yang dimiliki untuk

menunjang aktiva yang mengandung atau menghasilkan risiko bank.

CAR merupakan rasio permodalan yang menunjukan kemampuan

bank dalam menyediakan dana untuk keperluan pengembangan usaha

dan menanggung kemungkinan resiko yang diakibatkan dalam

operasional bank (Dendawijaya, 2005:121). Bank yang memiliki

modal yang besar akan memperoleh laba yang lebih besar, karena

modal tersebut digunakan untuk menarik kepercayaan dari nasabah

dan ketika dana yang disediakan digunakan untuk pengembangan

usaha yang diberikan kepada nasabah, usaha tersebut berkembang

pesat maka akan menghasilkan laba sehingga semakin besar modal

yang disediakan maka semakin besar profitabilitas yang diperoleh

oleh bank.

Penelitian yang dilakukan oleh Nurul, dkk (2013) dan Parisi

(2017) menunjukkan bahwa variabel CAR berpengaruh positif

terhadap ROA. Berdasarkan uraian di atas, maka hipotesis ke empat

(H4) yang diajukan dalam penelitian ini adalah sebagai berikut:

H4:CAR berpengaruh positif dan signifikan terhadap profitabilitas

47

5. Pengaruh NPF terhadap CAR

Non Performing Financing (NPF) adalah pembiayaan-pembiayaan yang kategori kolektabilitasnya masuk dalam kriteria

pembiayaan kurang lancar, pembiayaan diragukan, dan

pembiayaan macet (Dendawijaya, 2005:82). Ketika pembiayaan yang

bermasalah tinggi/besar maka akan berpengaruh terhadap modal dari

suatu perusahaan atau modal suatu perusahaan menjadi turun. Modal

menurut Dendawijaya (2000) dan Muljono (1999) merupakan ukuran

kemampuan bank untuk menyerap kerugian-kerugian yang tidak dapat

dihindarkan, alat ukur besar kecilnya kekayaan bank atau kekayaan

yang dimiliki oleh para pemegang saham, untuk memungkinkan

manajemen bank bekerja dengan efisien sesuai dengan yang

dikehendaki pemilik modal.

Penelitian yang dilakukan oleh Africano (2016), Oktaviana dan

Syaichu (2016) menunjukkan bahwa variabel NPF berpengaruh

negatif terhadap CAR.Berdasarkan uraian di atas, maka hipotesis ke

lima (H5) yang diajukan dalam penelitian ini adalah sebagai berikut:

H5:NPF berpengaruh negatif dan signifikan terhadap CAR

6. Pengaruh BOPO terhadap CAR

Menurut Ponco dalam Ramadhan (2013) Rasio Biaya

Operasional terhadap Pendapatan Operasional (BOPO) sering

kemampuan manajemen bank dalam mengendalikan biaya

operasional terhadap pendapatan operasional.

Menurut Dendawijaya (2005) CAR merupakan permodalan

yang menunjukan kemampuan dalam menyediakan dana untuk

keperluan pengembangan usaha dan menampung kemungkinan resiko

kerugian yang diakibatkan dalam operasional bank. Ketika biaya

operasional yang dikeluarkan tinggi, maka modal bank umum syariah

akan menurun karena digunakan untuk menutup biaya yang

dikeluarkan.

Penelitian yang dilakukan Nugroho (2015) menunjukan hasil

bahwa BOPO berpengaruh negatif terhadap CAR. Berdasarkan uraian

di atas, maka hipotesis ke enam (H6) yang diajukan dalam penelitian

ini adalah sebagai berikut:

H6: BOPO berpengaruh negatif dan signifikan terhadap CAR

7. Pengaruh ukuran perusahaan terhadap CAR

Menurut Prasetyorini dalam Arif (2017), ukuran perusahaan

adalah suatu skala dimana dapat diklasifikasikan besar kecilnya

perusahaan menurut berbagai cara antara lain dengan total aktiva, log size, nilai pasar saham dan lain lain. Besar kecilnya perusahaan akan mempengarui kemampuan menanggung risiko yang mungkin timbul

dari berbagai situasi yang dihadapi perusahaan. Ukuran perusahaan

turut menentukan tingkat kepercayaan investor. Semakin besar