i i

ANALISIS PENGARUH KUALITAS JASA, KEPERCAYAAN,

DAN RISIKO TERHADAP KEPUTUSAN NASABAH DI

PEGADAIAN SYARIAH SOLO

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh :

TRI SURYA NINGSIH

NIM 21313012

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

vi MOTTO

“Orang yang menuntut ilmu berarti menuntut rahmat; orang yang menuntut ilmu

berarti menjalankan rukun islam dan pahala yang diberikan kepada sama dengan para Nabi”

“Allah swt akan meninggikan orang-orang yang beriman diantara kamu dan

orang-orang yang berilmu pengethuan beberapa derajat, Dan Allah swt Maha Mengetahui apa yang kamu kerjakan”

vii

HALAMAN PERSEMBAHAN

Skripsi ini selesai atas ridho dari Sang Maha Pencipta ALLAH SWT, dan saya persembahkan kepada:

1. Allah SWT yang selalu memberikan berkah kemudahan dan kelancaran dalam menyusun skripsi ini hingga selesai.

2. Bapak dan ibu saya yang selalu mencintai, mendoakan dan memberi dukungan tiada henti terhadap kemajuan saya, tanpa beliau saya tidak

pernah jadi apa-apa.

3. Kakak saya, Atik Soraya dan Adi Asep Sunarya yang selalu memberi semangat saya hingga dapat menyelesaikan skripsi ini.

4. Bapak, Ibu Dosen Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga yang selalu membimbing dan mengajarkan saya banyak ilmu sampai skripsi ini dapat terselesaikan.

viii

KATA PENGANTAR

AlhamdulillahiRabbil’alamin, segala puji dan syukur penulis panjatkan atas kehadirat

Allah SWT yang telah melimpahkan rahmat, karunia, rizqi dan pertolongan-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Kualitas Jasa,

Kepercayaan dan Risiko terhadap Keputusan Nasabah di Pegadaian Syariah Solo”. Shalawat

serta salam semoga tercurah kepada junjungan kita Nabi Muhmmad SAW.

Skripsi ini disusun dan diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga sebagai salah satu syarat untuk memperoleh gelar sarjana dalam ilmu perbankan

syariah. Dalam penyusunan skripsi ini telah banyak pihak yang membantu baik secara moril

maupun secara spiritual, maka penulis mengucapkan banyak terimakasih kepada:

1. Bapak Dr. Rahmat Haryadi, M.Pd. selaku Rektor Institut Agama Islam Negeri

Salatiga.

2. Bapak Dr. Anton Bawono, M,Si. Selaku Dekan Fakultas Ekonomi dan Bisnis Islam

Institut Agama Islam Negeri Salatiga.

3. Ibu Fetria Eka Yudiana, M,Si. Selaku Ketua Jurusan S1-Perbankan SyariahInstitut

Agama Islam Negeri Salatiga.

4. Bapak Mochlasin, M,Ag. Selaku dosen pembimbing atas semua waktu, bimbingan,

serta kesabaran dalam proses penulisan skripsi ini.

ix

6. Seluruh dosen Program Studi S1-Perbankan Syariah Fakultas Ekonomi dan Bisnis

Islam Institut Agama Islam Negeri Salatiga yang telah memberikan ilmu dan

wawasan kepada penulis selama perkuliahan.

7. Seluruh karyawan dan staff akademik Fakultas Ekonomi dan Bisnis Islam Institut

Agama Islam Negeri Salatiga yang telah memberikan pelayananya dengan baik

8. Ibuku Suparti dan Bapakku Suroyo yang telah memberikan doa, kasih sayang dan

dukungannya.

9. Kakak-kakaku dan kekasihku yang telah memebrikan do’a dan semangat.

10.Teman-teman S1-Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam Institut

Agama Islam Negeri Salatiga angkatan 2013 terimakasih atas kebersamaan dan

kegembiraanya selama kuliah.

11.Seluruh pihak yang turut membantu dalam penyelesaian skripsi ini yang tidak dapat

penulis sebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih banyak kekuranganya, karena itu kritik dan

saran yang membangun sangat penulis harapkan demi bertambahnya pengetahuan penulis.

Akhirnya hanya kepada Allah SWT penulis serahkan segalanya dan semoga skripsi ini dapat

bermanfaat bagi yang membaca dan mempelajarinya. Amin.

Salatiga, 24 Agustus 2017

Penulis

Tri Surya Ningsih

x ABSTRAK

Tri, Suryaningsih. 2017. Analisis Pengaruh Kualitas Jasa, Kepercayaan, dan Risiko terhadap

Keputusan Nasabah di Pegadaian Syaruah Kantor Cabang Solo Baru. Dosen

Pembimbing: Mochlasin M, Ag.

Penelitian ini bertujuan untuk mengatahui sejauh mana pengaruh kualitas jasa,

kepercayaan, dan risiko terhadap keputusan nasabah di Pegadaian Syariah Kantor

Cabang Solo Baru. Jenis penelitian ini adalah penelitian kuantitatif dimana

pengambilan sampel menggunakan teknik puposing sampling dan jumlah sampel

sebanyak 90 responden. Teknik pengumpulan data menggunakan observasi, kuesioner

dan interview. Data yang diperoleh dianalisis menggunakan SPSS 16, dengan uji

validitas, reliabilitas, uji asumsi klasik (multikolineritas, heterokedastisitas, dan

normalitas), uji regresi berganda, dan uji statistik (uji t, uji F, dan R2).Hasil dari

penelitian menunjukkan bahwa secara simultan, variabel kualitas jasa, kepercayaan,

dan risiko secara bersama-sama mempengaruhi keputusan nasabah di pegadaian

syariah. Sedangkan secara parsial variabel kualitas jasa (X1) berpengaruh signifikan

terhadap keputusan nasabah di pegadaian syariah dengan nilai sig 0,247. Variabel

kepercayaan (X2) tidak berpengaruh signifikan terhadap keputusan nasabah di

pegadaian syariah dengan nilai sig 0,146. Variabel risiko (X3) berpengaruh signifikan

terhadap keputusan nasabah di pegadaian syariah dengan nilai sig 0,000. Sedangkan

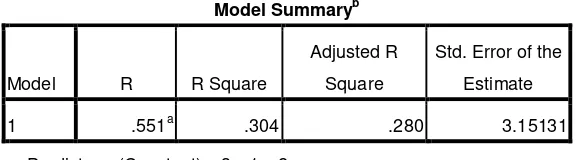

koefisien determinasi (R2) sebesar 0,551 ini artinya bahwa kontribusi varaiabel

independen menjelaskan atau mempengaruhi variabel dependen sebesar 50%,

sedangkan sisanya 50% dijelaskan atau dipengaruhi oleh variabel yang lainnya.

xi DAFTAR ISI

HALAMAN JUDUL...i

PERSETUJUAN PEMBIMBING...ii

PENGESAHAN...iii

PERNYATAAN KEASLIAN...iv

MOTTO...v

PERSEMBAHAN...vi

KATA PENGANTAR...vii

ABSTRAK...ix

DAFTAR ISI...x

DAFTAR TABEL...xi

DAFTAR BAGAN...xvi

DAFTAR GRAFIK...xvii

BAB I PENDAHULUAN A. Latar Belakang Masalah...1

B. Rumusan Masalah...10

xii

D. Kegunaan Penelitian...11

E. Sistematika Penulisan ...12

BAB II LANDASAN TEORI A. Telaah Pustaka...14

B. Kerangka Teori...23

C. Kerangka Pemikiran...47

D. Hipotesis ...48

BAB III METODOLOGI PENELITIAN A. Jenis Penelitian...52

B. Lokasi dan waktu Penelitian...52

C. Populasi dan Sampel...52

D. Teknik Pengumpulan Data...54

E. Skala Pengukuran...55

F. Definisi Konsep dan Operasional...57

G. Instrumen Penelitian...60

H. Uji Instrumen Penelitian...62

1. Uji Validitas...62

2. Uji Reliabilitas...62

I. Uji Statistik...63

1. Uji T test...63

2. Uji F test...64

3. Uji R2...64

4. Uji Regresi Berganda...65

xiii

1. Uji Multikolineritas...65

2. Uji Heteroskedastisitas...66

3. Uji Normalitas...67

K. Alat Analisis...68

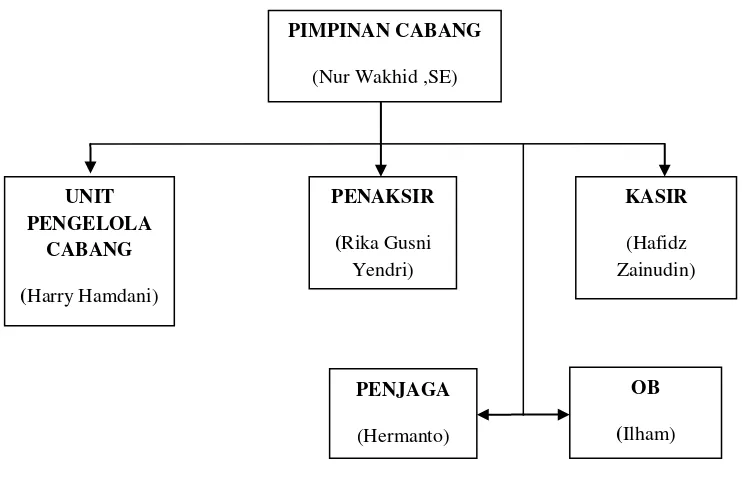

BAB IV ANALISI DATA A. Deskripsi Objek Penelitian...69

1. Profil Pegadaian Syariah Solo...69

2. Sejarah Berdirinya Pegadaian Syariah Solo...69

3. Visi dan Misi Pegadaian Syariah Solo...70

4. Struktur Organisasi Pegadaian Syariah Solo...70

B. Deskripsi Data Responden...72

1. Jenis Kelamin...73

2. Pekerjaan...73

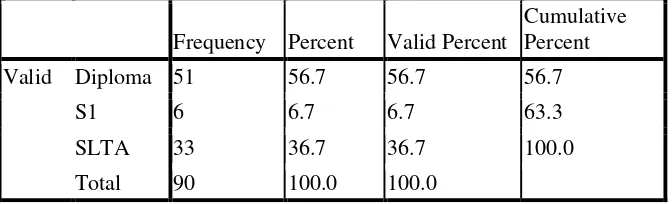

3. Pendidikan Terakhir...75

C. Uji Instrumen...75

1. Uji Valitidas...75

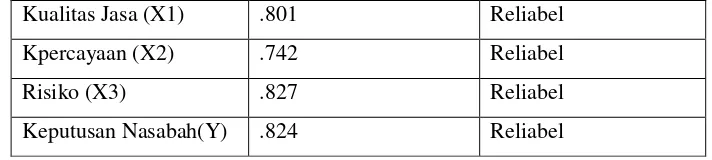

2. Uji Reliabilitas...76

D. Uji Statistik...78

1. Uji T test...78

2. Uji F test...80

3. Uji R2...81

4. Uji Regresi Berganda...82

E. Uji Asumsi Klasik...84

1. Uji Multikolineritas...84

xiv

3. Uji Normalitas...88

F. Kesimpulan Hasil Penelitian...90

G. Hasil Analisis Hipotesis...92

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan...94

B. Saran...95

DAFTAR PUSTAKA

xv TABEL

Tabel 2.1 Telaah Teori...23

Tabel 3.1 Variabel dan Indikator Penelitian...61

Tabel 4.2 Profil Responden Berdasarakan Jenis Kelamin...73

Tabel 4.3 Profil Responden Berdasarkan Pekerjaan...74

Tabel 4.4 Profil Responden Berdasarkan Pendidikan Terakhir...75

Tabel 4.5 Hasil Uji Validitas...77

Tabel 4.6 Hasil Uji Reliabilitas...78

Tabel 4.7 Hasil Uji Multikoloneritas...80

Tabel 4.8 Coeficient Correlation...81

Tabel 4.9 Hasil Uji Heteroskedastisitas...83

Tabel 4.12 Hasil Uji Analisis Berganda...87

Tabel 4.13 Hasil Uji T test...89

Tabel 4.15 Hasil Uji F test...91

Tabel 4.16 Hasil Uji R2...92

xvi BAGAN

Bagan 2.2 Kerangka Penelitian...48

Bagan 4.1 Struktur Organisasi Pegadaian Syariah Solo...72

xvii GRAFIK

Grafik 4.10 Grafik Uji Normalitas Histogram...84

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Lembaga keuangan merupakan sebuah perantara dalam menghimpunan dalam

dari masyarakat dan menyalurkannya kepada masyarakat. Lembaga keuangan terdiri

dari lembaga keuangan bank dan bukan bank Lembaga keuangan cukup berperan

penting dalam perekonomian di Indonesia dan merupakan salah satu aspek yang

penting dalam kehidupan manusia baik dalam bertransaksi, penyimpanan, layanan

pembayaran maupun kebutuhan akan dana. Lembaga keuangan bukan bank meliputi

pegadaian, perusahaan asuransi, koperasi dan lain sebagainya. Lembaga keuangan

bukan bank terutama pegadaian dalam operasionalnya hampir sama dengan bank

seperti pelayanan jasa, investasi berupa kepemilikan kendaraan bermotor dan logam

mulia, pembiayaan usaha serta kebutuhan akan dana (Latumaerisa, 2005: 459).

Dinamika kegiatan pembiayaan berbasis syariah di Indonesia terus

menunjukkan perkembangan yang sangat signifikan. Dengan semakin besarnya

perhatian dan dukungan pemerintah terhadap perkembangan lembaga keuangan

syariah maka bukan tidak mungkin lembaga keuangan syariah tidak hanya sekedar

menjadi pilihan alternatif bagi masyarakat yang membutuhkan layanan perbankan

atau pembiayaan berbasis syariah tetapi dapat menjadi pilihan utama.

Saat ini terdapat beragam jenis lembaga pembiayaan yang ada di Indonesia,

mulai dari kelas tradisional sampai modern. Bahkan dewasa ini perkembangan

lembaga pembiayaan sangat mengembirakan sebagai pengganti sebagian dari kegiatan

2

pilihan dalam memenehi kebutuhan akan dana dalam rangka membiayaai kegiatan

usahanya. Begitupun dengan lembaga keuangan Pegadaian Syariah yang tidak mau

ketinggalan dalam memberikan layanan mendekati konsumen melalui pembukaan

cabang atau gerai pegadaian dengan pelayanan yang semakin optimal. Pegadaian

(gadai) berarti suatu hak yang diperoleh seorang yang berpiutang atas suatu barang

bergerak, yang diserahkan kepadanya oleh seorang yang berutang atau oleh sorang

yang lain atas namanya, dan yang memberikan kekuasaan kepada orang berpiutang

lainnya dengan pengecualian biaya untuk melelang barang tersebut dan biaya yang

telah dikeluarkan untuk menyelamatkannya setelah barang itu digadaikan, biaya‐biaya

mana harus didahulukan.

Perusahaan pegadaian merupakan lembaga keuangan yang menyediakan

fasilitas pinjaman dengan jaminan tertentu. Jaminan nasabah tersebut digadaikan dan

kemudian ditaksir oleh pihak pegadaian untuk menilai besarnya nilai jaminan.

Sementara ini usaha pegadaian secara resmi masih dilakukan pemerintah.

Pegadaian merupakan salah satu alternatif pendanaan yang sangat efektif

karena tidak memerlukan persyaratan yang rumit atau yang dapat menyulitkan

nasabah untuk memperoleh dana pinjaman, cukup dengan membawa barang jaminana

yang bernilai ekonomis masyarakat sudah bisa mendapatkan dana untuk

kebutuhannya, baik secara produktif maupun komsumtif. Disamping itu prosese

pencairan dana terbilang cepat dan mudah.

Pegadaian merupakan salah satu alternatf untuk memperoleh kebutuhan dana

dan pembiayaan. Selain menyediakan layanan gadai (ar‐Rahn), pembayaran listrik, telpon serta kepemilikan kendaraan bermotor dan Logam Mulia (LM) pegadaian juga

menyediakan pembiayaan untuk suatu usaha dalam sektor UMKM (Usaha Mikro

3

menggunakan secara gadai maupun fidusia dalam produk AR‐RUM (Ar‐Rahn untuk

Usaha Mikro). Pegadaian Syariah memiliki produk jasa maupun pembiayaan yang

bisa memberikan solusi kepada masyarakat atas kebutuhan tersebut yaitu Gadai

(Ar‐Rahn) pinjaman yang mudah dan praktis untuk memenuhi kebutuhan dana dengan sistem gadai yang sesuai Syari’at Islam dengan agunan (barang jaminan) berupa

emas, berlian, kendaraan bermotor dan elektronik. Ar‐Rum (ar‐Rahn untuk Usaha

Mikro) pembiayaan usaha mikro dengan jaminan berupa kendaraan bermotor

(Muftiandi, 2015 hlm.21).

Gadai merupakan salah satu kategori dari perjanjian utang - piutang, yang

mana untuk suatu kepercayaan dari orang yang berpiutang, maka orang yang

berhutang mengdaikan barangnya sebagai jaminan terhadap utangnya itu. Barang

jaminan tetap milik orang yang mengadaikan (oarang yang berhutang) tetapi dikuasai

oleh penerima gadai (yang berpiutang). Praktik seperti ini telah ada sejak zaman

Rasulullah SAW, dab Rasulullah sendiri pernah melakukannya. Gadai mempunyai

nilai sosial yang sangat tinggi dan dilakukan secara sukarela atas dasar tolong –

menolong (Muhammad Sholikul Hadi, 2003 :2).

Islam merupakan suatu sistem dan jalan hidup yang utuh dan terpadu, islam

memberikan panduan yang dinamis terhadap semua aspek kehidupan termasuk sektor

bisnis dan transaksi keuangan. Hal ini terlihat dengan menggunakan dengan prinsip

syariah, karena diharapkan menggunakan prinsip syariah islam memberikan maslahat

bagi umat manusia dan salah satu kelebihan dari lembaga keuangan syariah adalah

tidak boleh meminta kelebihan dari pokok pinjaman, karena hal yang demikian itu

termasuk riba. Sebagaimana kita ketahui bahwa riba di dalam islam itu sangatlah

4

Sekarang ini selain terdapat pegadaian konvensioanl telah beroperasi pula

pegadaian syariah yang memang didirikan pula perum pegadaian. Perkembangan

konsep syariah ini merupakan upaya pegadaian untuk menghindari riba. Keberadaan

pegadaian syariah pada awalnya didorong oleh perkembangan dan keberhasilan

lembaga – lembaga keuangan syariah. Di samping itu, juga dilandasi oleh kebutuhan

masyarakat Indonesia terhadap hasirnya sebuah pegadaian yang menerapkan prinsip –

pinsip syariah.

Secara umum, operasional gadai emas syariah mirip dengan jasa

konvensional, yaitu menggadaikan barang untuk memperoleh jaminan uang dalam

jumlah tertentu. Untuk jasa ini dalam gadai konvensional dikenakan beban bunga,

layaknya sistem keuangan yang diterapkan perbankan. Sementara dalam gadai emas

syariah, nasabah tidak dikenankan bunga tetapi yang dipungut dari nasabah adalah

biaya penitipan, pemeliharaan, penjagaan serta penaksiran barang yang digadaikan.

Perbedaan utama antara biaya gadai emas syariah dan bunga pegadaian konvensional

adalah dari sifat bunga yang bisa berakumulasi dan berlipat ganda, sementara biaya

gadai emas syariah hanya sekali dan ditetapkan dimuka (Sofiniyah, 2005 : 14).

Keputusan merupakan salah satu komponen utama dari perilaku nasabah.

Keputusan nasabah merupakan tahap demi tahap yang digunakan nasabah ketika

membeli barang dan jasa.Keputusan adalah sebuah pendekatan penyelesaian masalah

pada kegiatan manusia untuk membeli suatu barang atau jasa dalam memenuhi

keinginan dan kebutuhannya yang terdiri dari pengenalan kebutuhan dan keinginan,

pencarian informasi, evaluasi terhadap alternatif pembelian, keputusan dan tingkah

5

Keputusan merupakan kegiatan individu yang secara langsung terlibat dalam

pengambilan keputusan untuk melakukan pembelian terhadap produk yang

ditawarkan oleh penjual. Pengertian keputusan , menurut Kotler dan Keller (2012)

adalah tahap dalam proses pengambilan keputusan pembeli di mana konsumen

benar-benar membeli.

Secara umum produk jasa layanan pegadaian syariah terdiri atas kegiatan

penghimpunan dana dan penyaluran dana (kredit). Hal yang sama juga dilakukan oleh

pegadaian syariah dimana terdapat produk pembiayaan untuk layanan penyaluran

dana. Perbedaan mendasar produk-produk layanan pegadaian syariah bila

dibandingkan dengan pegadaian konvensional adalah terletak pada prinsip ketentuan

yang ditetapkan.Jasa dalah setiap tindakan atau kegiatan yang ditawarkan oleh suatu

pihak kepada pihak lain, yang pada dasarnya tidak terwujud dan tidak mengakibatkan

kepemilikan apapun. Produksinya dapat dikaitkan atau tidak dengan suatu produk

fisik (Kotler,2005:486).

Kualitas jasa adalah aspek penting dalam rangka menciptakan keputusan

pembelian nasabah. Faktor biaya, waktu menerapkan program, dan pengaruh layanan

pelanggan. Sebagai bagian dari proses implementasi, manajemen harus menentukan

cakupan kualitas jasa dan tingkat layanan sebagai bagian dari kebijakan

organisasi.Pendapat ini diperkuat Kotler dalam Assegaff (2011:173) yang menyatakan

bahwa kualitas harus dimulai dari pemenuhan kebutuhan yang diperlukan oleh

pelanggan dan harus berakhir pada pembentukan persepsi pelanggan terkait

kebutuhan tersebut. Hal tersebut menyiratkan bahwa kualitas bukan merupakan

persepsi penyedia jasa melainkan persepsi pelanggan. Persepsi pelanggan tehadap

6

sehingga diperlukan upaya-upaya untuk dapat mengetahui persepsi pelanggan

terhadap kualitas pelayanan yang diberikan.

Di dalam proses pelaksanaan dipegadaian syariah memerlukan kepercayaan

terhadap nasabah. Kepercayaan merupakan suatu dasar dalam menjalin suatu

hubungan dalam kecenderungan nasabah untuk mempercayai akan keadaan suatu

poduk dipegadaian syariah. Dapat dikatakan bahwa kepercayaan yaitu kepercayaan

pihak tertentu terhadap pihak lain dalam melakukan hubungan antara kedua belah

pihak berdasarkan keyakinan bahwa pihak yang dipercayainya tersebut akan

memenuhi segala kewajiban sesuai dengan yang diharapkan.

Untuk menimbulkan rasa kepercayaan terhadap pihak pegadaian syariah,

kepercayaan harus dibangun dari awal dan membutuhkan proses untuk menimbulkan

rasa percaya tersebut. Kepercayaan memiliki pengaruh yang tinggi pada ketertarikan

dalam bertransaksi.Kepercayaan merupakan hal yang sangat penting bagi perusahaan

penyedia jasa, karena perusahaan menjanjikan produk yang tidak perlu dilihat (Jasfar,

2009:165).

Kepercayaan berkaitan dengan emotional bonding yaitu kemampuan

seseorang untuk mempercayakan perusahaan atau sebuah merek untuk melakukan

atau menjalankan sebuah fungsi. (Tjiptono, 2001:102) kepercayaan pelanggan adalah

respons pelanggan terhadap evaluasi ketidaksesuaian yang dirasakan antara harapan

dan kinerja aktual produk dalam pemakainya. Kepercayaan pelanggan merupakan

evaluasi purna jual beli dimana alternatif yang dipilih sekurang-kurangnya sama atau

melebihi harapan pelanggan. (Zikmund, 2003:72).

Setiap konsumen memiliki tingkat kepercayaan yang berbeda, ada yang

7

kepercayaan lebih rendah. Hal tersebut disebabkan oleh kepercayaan konsumen

menyangkut kepercayaan bahwa suatu produk memiliki berbagai atribut dan manfaat

dari berbagai atribut tersebut. Kepercayaan konsumen terhadap suatu produk, atribut

produk menggambarkan persepsi konsumen. Bertransaksi secara online memiliki

kepastian dan informasi yang tidak simetris. Oleh sebab itu harus ada rasa saling

percaya antara penjual dan pembeli. Terdapat banyak makala yang menunjukkan

bahwa kepercayaan konsumen akan ecommerce merupakan salah satu faktor kunci.

Risiko pembiayaan yang dihadapi oleh pegadaian syariah, yaitu risiko yang

timbulnya kerugian diakibatkan kegagalan atau ketidakmampuan nasabah dalam

memenuhi kewajiban sesuai akad atau perjanjian yang telah ditetapkan antara

pegadaian syariah dan nasabah. Risiko pembiayaan umumnya bersumber dari karakter

nasabah, kemampuan nasabah dan siklus bisnis. Risiko tersebut dapat berdampak

lebih besar bagi bank syariah, sehingga risiko pembiayaan harus diidentifikasi,

diukur, dipantau, dan dikendalikan.

Risiko merupakan sesuatu yang tidak bisa dihindarkan, risiko akan terjadi

ketika terbentunya selisih antara keuntungan actual atau manfaat yang diterima

dengan yang diharapakan. Risiko menjadi sebuah pertimbangan seseorang dalam

memberikan suatu keputusan.

Berdasarkan pemaparan tersebut, sudah sepantasnya sebuah oraganisasi

ataupun perusahaan menyadari bahwa pengelolaan risiko merupakan sesuatu yang

penting bagi organisasi sehingga perlu memiliki suatu sistem manajerial yang mampu

meminimalisir bahkan menghilangkan segala kemungkinan risiko yang dihadapi

dalam kegiatan usahanya. Tidak terkecuali Pegadaian Syariah yang merupakan

sebuah lembaga keuangan umat yang memiliki proses yang baik, juga harus emmiliki

8

akan mampu mencegah bahkan menhilangkan risiko kerugian financial dari kegiatan

usaha perusahaanya (Yesi Elsandra, 2013 : 142).

Berdasarkan uraian di atas, maka pembahasan ini layak untuk diangkat dan

dikaji melalui penelitian dengan topik kualitas jasa, kepercayaan, dan risiko dan

menuangkan ke dalam bentuk skripsi dengan judul “Analisis Pengaruh Kualitas

Jasa, Kepercayaan dan Risiko terhadap Keputusan Nasabah di Pegadaian Syariah

Solo”.

B. Rumusan Masalah

Berdasarkan uraian latar belakang masalah yang telah disebutkan di atas, maka

dapat dirumuskan permasalahan yaitu sebagai berikut :

1. Apakah kualitas jasa berpengaruh positif terhadap keputusan nasabah di

Pegadaian Syariah Solo ?

2. Apakah kepercayaan berpengaruh positif terhadap keputusan nasabah di

Pegadaian Syariah Solo ?

3. Apakah risiko berpengaruh positif terhadap keputusan nasabah di Pegadaian

Syariah Solo ?

4. Apakah kualitas jasa, kepercayaan, risiko bersama – sama berpengaruh terhadap

keputusan nasabah di Pegadaian Syariah Solo ?

C. Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan yang telah dirumuskan, maka

9

1. Untuk mendapat bukti pengaruh kualitas jasaterhadap keputusan nasabah

Pegadaian Syariah Solo

2. Untuk mendapat bukti pengaruh kepercayaan terhadap keputusan nasabah

Pegadaian Syariah Solo

3. Untuk mendapat bukti pengaruh risiko terhadap keputusan nasabah Pegadaian

Syariah Solo

D. Kegunaan Penelitian

Penelitian yang dilakukan dapat memberikan manfaat kepada pihak – pihak

yang berkepentingan adalah :

1. Bagi pihak Pegadaian Syariah Solo

Dari hasil penelitian ini diharapkan dapat disajikan pertimbangan bagi pihak

manajemen dalam melakukan strategi pemasaran, khususnya dalam cara

meningkatkan keputusan kepada nasabah.

2. Bagi Akademisi

Hasil penelitian ini dapat digunakan sebagai bahan referensi dan tambahan

informasi juga sebagai bahan rujukan atau bahan perbandingan terhadap

penelitian terdahulu bagi mahasiswa Perbankan Syariah yang sedang menyusun

penelitian berikutnya dan mahasiswa pada umumnya.

3. Bagi Penulis

Penelitian ini dapat menambah wawasan dan pengetahuan dibidang perbankan

yang berhubungan dengan analisis pengaruh kualitas jasa, kepercayaan, dan risiko

terhadap keputusan nasabah Pegadaian Syariah Solo.

10

Penelitian ini dapat digunakan sebagai penambah pengetahuan dan informasi

tentang pengaruh kualitas jasa, kepercayaan, risiko terhadap keputusan nasabah

Pegadaian Syariah Solo.

E. Sistematika Penulisan

Untuk kejelasan dan ketepatan arah pembahasan penelitian, maka penulis

menyusun sistematika penulisan adalah sebagai berikut :

BAB I : Pendahuluan

Dalam bab ini diuraiakan mengenai latar belakang dari penelitian,

rumusan masalah penelitian, tujuan penelitian, kegunaan penelitian,

serta sistematika penulisan dari penelitian.

BAB II : Landasan Teori

Bab ini membahastentang telaah pustaka yang berisi ringkasan

penelitian terdahulu, kerangka teori yang berkaitan dengan teori,

kerangka penelitian dan hipotesis yang dikemukaan.

BAB III : Metode Penelitian

Bab ini menguraikan tentang jenis penelitian, lokasi dan waktu

penelitian, populasi dan sampel penelitian, teknik pengumpulan data,

skala pengukuran, definisi konsep dan operasional, instrumen

penelitian, uji instrumen penelitian, uji hipotesis, analisis regresi

berganda, uji asumsi klasik, serta alat analisis data.

11

Bab ini dibahas secara lebih mendalam tentang uraian penelitian yang

berisi deskripsi objek penelitian dan analisis data serta pembahasan

hasil dan interpretasi yang diperoleh dari penelitian.

BAB V : Penutup

Bab ini merupakan penutup dari penulisan penelitian dan berisi

tentang kesimpulan dari pembahasan bab – bab yang telah diuraikan

12

2013 X1: Kualitas jasa

14

2007 X1: kualitas jasa

15

2014 X1: kualitas layanan

19 9. Setiawan dan

Ukti

2007 X1: kualitas layanan

20

Perbedaan penelitian ini dengan penelitian – penelitian sebelumnya terletak

pada obyek maupun variabel – variabel penlitian, dimana variabel – variabel tersebut

ditambah atau dikurangi dari masing – masing penelitian. Objek penelitian juga

berbeda dari penelitian terdahulu yaitu Nasabah PT.Pegadaian Syariah di Surabaya,

Nasabah pada PT.Pegadaian Syariah Cabang Teling, nasabah Pegadaian Syariah

Landungsari Cabang Malang, PD.BPR Pasar Kendal, Pegadaian Syariah Di Kota

Medan.

B. Rerangka Teori

21 a. Pengertian Keputusan Nasabah

Keputusan nasabah merupakan kegiatan individu yang secara langsung

terlibat dalam pengambilan keputusan untuk melakukan pembelian terhadap

produk yang ditawarkan oleh penjual. Pengertian keputusan nasabah adalah

tahap dalam proses pengambilan keputusan pembeli di mana konsumen

benar-benar membeli. Pengambilan keputusan merupakan suatu kegiatan individu

yang secara langsung terlibat dalam mendapatkan dan mempergunakan barang

yang ditawarkan (Kotler dan Armstrong, 2006:226).

Sebuah keputusan tidak mungkin dapat dibentuk begitu saja. Harus ada

tahapan-tahapan yang mendahului dalam proses pembuatan keputusan tersebut

agar tidak terjadi penyesalan di kemudian hari. Keputusan nasabah yang

dilakukan sangat bervariasi, ada yang sederhana dan komplek.

b. Indikator Keputusan Nasabah

Menurut Kotler (2002: 251) proses keputusan pembelian melewati lima

tahap yaitu :

a) Pengenalan Kebutuhan

adalah Proses pembelian diawali dengan pengenalan masalah atau

kebutuhan. Kebutuhan dapat timbul ketika pembeli merasakan adanya

rangsangan eksternal atau internal yang mendorong dirinya untuk

mengenali kebutuhan. Rangsangan internal timbul dari dalam diri manusia

itu sendiri, sedangkan dorongan eksternal berasal dari luar diri manusia

atau lingkungan. Kebutuhan mempunyai tingkat intensitas tertentu. Makin

besar tingkat intensitasnya, maka akan semakin kuat dorongan yang timbul

untuk menguranginya dengan jalan mencari obyek baru yang dapat

22 b) Pencarian Informasi

adalah Seorang konsumen yang sudah terkait mungkin mencari lebih

banyak informasi tetapi mungkin juga tidak. Bila dorongan konsumen kuat

dan produk yang dapat memuaskan ada dalam jangkauan, konsumen

kemungkinan akan membelinya. Bila tidak, konsumen dapat menyimpan

kebutuhan dalam ingatan atau melakukan pencarian informasi yang

berhubungan dengan kebutuhan tersebut.

c) Evaluasi Alternatif

adalah Tahap dari proses keputusan membeli, yaitu ketika konsumen

menggunakan informasi untuk mengevaluasi merk alternatif dalam

perangkat pilihan. Konsep dasar tertentu membantu menjelaskan proses

evaluasi konsumen. Pertama, kita menganggap bahwa setiap konsumen

melihat produk sebagai kumpulan atribut produk. Kedua, konsumen akan

memberikan tingkat arti penting berbeda terhadap atribut berbeda menurut

kebutuhan dan keinginan unik masing-masing. Ketiga, konsumen mungkin

akan mengembangkan satu himpunan keyakinan merek mengenai dimana

posisi setiap merek pada setiap atribut. Keempat, harapan kepuasan produk

total konsumen akan bervariasi pada tingkat atribut yang berbeda. Kelima,

konsumen sampai pada sikap terhadap merek berbeda lewat beberapa

prosedur evaluasi. Ada konsumen yang menggunakan lebih dari satu

prosedur evaluasi, tergantung pada konsumen dan keputusan pembelian.

d) Keputusan Membeli

adalah Dalam tahap evaluasi, konsumen membuat peringkat dan

membentuk niat untuk membeli. Pada umumnya, keputusan membeli

23

muncul antara niat untuk membeli dan keputusan untuk membeli. Faktor

pertama adalah sikap orang lain, yaitu pendapat dari orang lain mengenai

harga, merek yang akan dipilih konsumen. Faktor kedua adalah faktor

situasi yang tidak diharapkan, harga yang diharapkan dan manfaat produk

yang diharapkan. Akan tetapi peristiwa-peristiwa yang tak diharapkan bisa

menambah niat pembelian.

e) Tingkah Laku Pasca Pembelian

adalah Tahap dari proses keputusan pembeli, yaitu konsumen mengambil

tindakan lebih lanjut setelah membeli berdasarkan pada rasa puas atau

tidak puas. Yang menentukan pembeli merasa puas atau tidak puas dengan

suatu pembelian terletak pada hubungan antara harapan konsumen dengan

prestasi yang diterima dari produk. Bila produk tidak memenuhi harapan,

konsumen merasa tidak puas, bila memenuhi harapan konsumen merasa

puas, bila melebihi harapan konsumen akan merasa puas. Konsumen

mendasarkan harapan mereka pada informasi yang mereka terima dari

penjual, teman dan sumber-sumber yang lain. Bila penjual

melebih-lebihkan prestasi produknya, harapan konsumen tidak akan terpenuhi dan

hasilnya ketidakpuasan. Semakin besar antara kesenjangan antara harapan

dan prestasi, semakin besar ketidakpuasan kosumen. Hal ini menunjukkan

bahwa pembeli harus membuat pernyataan yang jujur mengenai prestasi

produknya sehingga pembeli akan puas.

c. Aktivitas Pengambilan Keputusan Nasabah

Menurut Hahn (2002: 69) Ada tiga aktivitas yang berlangsung dalam

proses keputusan pembelian oleh konsumen yaitu :

24

b) Kualitas yang diperoleh dari suatu keputusan pembelian

c) Komitmen atau loyalitas konsumen yang sudah biasa beli dengan produk

pesaing

2. Kualitas Jasa

a. Pengertian Kualitas Jasa

Menurut Zeithaml dalam Tjiptono (2005:260) mengatakan bahwa

Kualitas jasa yang secara tradisional berdasarkan pada pemenuhan suatu

standar yang ditetapkan oleh perusahaan, telah diganti dengan paradigma baru

dengan meletakkan kualitas layanan berdasarkan keinginan nasabah, yang

memiliki banyak implikasi bagi kepentingan pemasaran layanan dan peran

riset pemasaran layanan. Salah satu karakteristik jasa adalah bersifat

intangible, artinya jasa tidak dapat dilihat, dicicipi, diraba, didengar ataupun

dibaui sebelum jasa tersebut dikonsumsi oleh nasabah. Hal ini memiliki

sejumlah implikasi bagi nasabah dan perusahaan. Nasabah akan sulit

mengevaluasi kualitas jasa perusahaan tersebut. Untuk mengurangi

ketidakpastian yang disebabkan oleh karena ketidakberwujudan jasa, maka

nasabah mencari bukti berwujud yang memberikan informasi dan kepercayaan

akan jasa yang diterima nasabah.

Menurut (Kotler,2005: 486) Kualitas jasa adalahaspek penting dalam

rangka menciptakan kepuasan pelanggan. Faktor biaya, waktu menerapkan

program, dan pengaruh layanan pelanggan. Sebagai bagian dari proses

implementasi, manajemen harus menentukan cakupan kualitas jasa dan tingkat

layanan sebagai bagian dari kebijakan organisasi.

Secara umum produk jasa layanan perbankan terdiri atas kegiatan

25

dilakukan oleh bank syariah dimana terdapat produk giro, tabungan dan

deposito untuk layanan simpanan dan produk pembiayaan untuk layanan

penyaluran dana. Perbedaan mendasar produk-produk layanan perbankan

syariah bila dibandingkan dengan bank konvensional adalah terletak pada

prinsip ketentuan yang ditetapkan.

Menurut Zeithaml dan Bitner dalam bukuRatih Hurriyati (2010: 28)

mengatakanbahwaInti dari kualitas jasa adalah memberikan tingkat

kepentingan yang melebihi dari apa yang diharapkan oleh konsumen. Apabila

jasa yang diterima atau dirasakan sesuai dengan harapan pelanggan maka

kualitas jasa dipersepsikan dengan baik, sebaliknya jika jasa yang diterima

lebih rendah daripada yang diharapkan maka kualitas jasa dipersepsikan

buruk.

Menurut Lovelock dalam Tjipjono (2000: 58) mengemukakan bahwa

kualitas layanan merupakan tingkatan kondisi baik buruknya sajian yang

diberikan oleh perusahaan jasa dalam rangka memuaskan konsumen dengan

cara memberikan atau menyampaikan jasa yang melebihi harapan konsumen.

Jadi penilaian konsumen terhadap kualitas pelayanan merupakan relfeksi

persepsi evaluatif terhadap pelayanan yang diterimanya pada waktu tertentu.

b. Indikator Kualitas Jasa

Menurut Yazid (2008:102) menyatakan lima dimensi kualitas jasa terdiri

dari :

1) Tangible

26

untuk memperkuat kesan tentang kualitas, kenyamanan dan keamanan dari

jasa yang ditawarkan kepada konsumen

2) Kehandalan

Kehandalan adalah kemampuan yang dapat diandalkan, akurat dan

konsisten dalam mengerjakan jasa sesuai dengan yang diinginkan

konsumen

3) Daya tanggap

Daya tanggap adalah kemauan untuk membantu konsumen dan

memberikan jasa dengan segera. standar-standar yang digunakan harus

disesuaikan dengan permintaan kecepatan respon yang diinginkan

konsumen serta persepsi konsumen tentang kecepatan dan kesegeraan, dan

bukannya didasarkan atas persepsi perusahaan

4) Jaminan

jaminan mencakup keandalan atau jaminan kompetensi, dapat dipercaya,

kejujuran pemberi jasa, pemilikan kecakapan dan pengetahuan yang

diperlukan untuk mengerjakan jasa, dan kredibilitas;

5) Empati

Secara umum konsumen membutuhkan kemudahan akses, komunikasi

yang mudah (baik), dan memiliki keinginan untuk dipahami

kebutuhannya. Oleh karena itu, pengertian empati dapat mencakup

kemudahan akses, komunikasi yang baik, dan pemahaman terhadap

konsumen.

27

Menurut Kotler dalam Tjiptono (2002:24-27) menyatakan bahwa jasa

memiliki beberapa karakteristik yang secara umum dibedakan atau

diklasifikasikan dalam 4 karakteristik, yaitu :

1) Tidak berwujud (Intangibility)

Jasa berbeda dengan barang. Bila barang dapat dimiliki. Jasa bersifat

intangibility / tidak dapat dilihat, dirasa, dicium, didengar, atau diraba sebelum dibeli dan dikonsumsi. Dengan demikian, orang tidak dapat

menilai kualitas jasa tersebut sebelum ia merasakan/ mengkonsumsinya

sendiri.

2) Tidak dapat dipisahkan (Inseparablity)

Jasa bersifat inseparablity artinya bahwa dalam memasarkan jasa interaksi

antara penyedia jasa dan pelanggan merupakan ciri khusus dalam

pemasaran jasa, keduanya mempengaruhi hasil jasa tersebut.

3) Variabilitas (Variability)

Jasa bersifat variabel karena merupakan non-standarized output, artinya banyak variasi bentuk, kualitas dan jenis, tergantung pada siapa, kapan,

dan dimana jasa tersebut dihasilkan.

4) Tidak tahan lama (Perishability)

Jasa merupakan komoditas tidak tahan lama dan tidak dapat disimpan.

Dengan demikian bila jasa tidak digunakan, maka jasa tersebut akan

berlalu begitu saja.

Lebih lanjut Berry dalam Alma (2009 :244) menjelaskan 3 karakteristik

jasa, yaitu:

28

2) Produksi dan konsumsi bersamaan waktu (Silmultaneous production and consumption)

3) Kurang memiliki standar dan kesamaan ( less standarized and uniform) Berdasarkan uraian karakteristik jasa yang dijelaskan para ahli dapat

diketahui karakteristik utama dari jasa yaitu: jasa bersifat tidak tampak,

tidak dapat dipisahkan, tidak tahan lama, dan bersifat variabel.

3. Kepercayaan

a. Pengertian Kepercayaan

Kepercayaan adalah kemauan seseorang untuk bertumpu pada orang

lain dimana kita memiliki keyakinan padanya. Kepercayaan merupakan

kondisi mental yang didasarkan oleh situasi seseorang dan konteks sosialnya.

Ketika seseorang mengambil suatu keputusan, ia akan lebih memilih

keputusan berdasarakan pilihan dari orang-orang yang lebih dapat ia percaya

dari pada yang kurang di percayai (Morman,1993).

Kepercayaan nasabah adalah respons pelanggan terhadap evaluasi

ketidaksesuaian yang dirasakan antara harapan dan kinerja aktual produk

dalam pemakainya. Kepercayaan pelanggan merupakan evaluasi purna jual

beli dimana alternatif yang dipilih sekurang-kurangnya sama atau melebihi

harapan pelanggan. (Zikmund, 2003:72).

Di Pegadaian Syariah harus senantiasa menjaga kepercayaan

masyarakat baik dari aspek finansial maupun kesesuaian terhadap prinsip

syariah yang menjadi dasar operasinya. Perbankan syariah sebagai lembaga

yang berfungsi untuk menghimpun dana masyarakat, harus memiliki sumber

pendanaan yang optimal sebelum menyalurkan kembali kepada pihak yang

29

mendapat perhatian lembaga perbankan ialah bagaimana menjamin perolehan

dana yang halal, serta bagaimana menjalankan transaksi dengan pihak nasabah secara syar’i.

b. Indikator Kepercayaan

Menurut Balester et al., (2000) seperti dikutip Ferrinadewi (2005:4) menyatakan bahwa kepercayaan merefleksikan lima indikator yaitu:

a) Integritas

Integritas meliputi kejujuran dan keadaan yang sesungguhnya.

Integritas dalam kepercayaan merupakan sesuatu hal yang kritikal.

Tanpa presepsi karakter moral dan kejujuran yang dasar.

b) Kompetensi

Kompetensi disini merupkan teknik dan kemmapuan dalam

berinteraksi membangun kepercayaan. Misalnya, bagaimana

mendengarkan seseorang, bagaimana berbicara dan mengucapkan

sesuatu agar terjadi proses kepercayaan.

c) Konsistensi

Konsistensi berhubungan dengan sesuatu yang dapat dipercaya, tingkat

prediksi terhadap seseorang, dan penilaian menangani situasi.

d) Loyalitas

Kemampuan untuk melindungi dan menyelamatkan seseorang dari

orang lain. Kepercayaan mempersyaratkan kita tergantung seseorang

untuk tidak mencari kesempatan.

30

Kepercayaan mengharuskan adanya keterbukaan diantara satu dengan

yang lainny. Tanpa keterbukaan tidak mungkin akan terjadi proses

kepercayaan.

c. Pembentuk Kepercayaan

Kepercayaaan telah dipertimbangkan sebagai katalis dalam berbagai

transaksi antara penjual dan pembeli agar kepuasan konsumen dapat terwujud

sesuai dengan yang diharapkan (Yousafzai et al, 2003). Sedangkan Gafen

(2000) mendefinisikan trust adalah kemauan untuk membuat dirinya peka terhadap tindakan yang diambil oleh orang yang dipercayainya berdasarkan

pada rasa kepercayaan dan tanggung jawab. Menurut Mayer et al. (2007)

faktor yang membentuk kepercayaan seseorang terhadap yang lain ada tiga

yaitu

a) Kemampuan (ability)

b) Kebaikan hati (benevolence)

c) Integritas (integrity)

d. Manfaat Kepercayaan

Morgan dan Hunt dalam Kesuma, dkk (2015) menjelaskan beberapa

manfaat dari adanya kepercayaan, antara lain:

a) Kepercayaan dapat mendorong pemasar untuk berusaha menjaga

hubungan terjalin dengan kerjasama dengan rekan perdagangan.

b) Kepercayaan menolak pilihan jangka pendek dan lebih memilh

keuntungan jangka panjang yang diharapkan dengan mempertahankan

31

c) Kepercayaan dapat menodorong pemasar untuk memandang sikap yang

mendatangkan risiko besar dengan bijaksana karena percaya bahwa

rekannya tidak akan merugikan pasar.

e. Dimensi Kepercayaan

Dimensi kepercayaan menurut Robbins dalam Kesuma, dkk (2015)

sebagai beikut:

a) Brand reliability

Bersumber dari keyakinan konsumen bahwa produktersebut mampu

memenuhi nilai yang dijanjikan. Dengan kata lain, konsumen yakin

bahwa merek yang bersangkutan mampu memenuhi memberikan

kepuasan bagi mereka.

b) Brand intention

Didasarkan pada keyakinan konsumen bahwa brand tersebut akan mampu mempertahankan kepentingan konsumen ketika masalah dalam

konsumsi produk muncul secara tidak terduga.

4. Risiko

a. Pengertian Risiko

Menurut Flanagan dan Norman (1993) Risiko adalah kemungkinan

terjadinya penyimpangan dari harapan yang dapat menimbulkan kerugian atau

bagian yang tidak terpisahkan dari kehidupan, bahkan ada orang yang

mengatakan bahwa tidak ada hidup tanpa risiko, terlebih lagi dalam dunia

bisnis dimana ketidakpastian beserta risikonya merupakan sesuatu yang tidak

dapat diabaikan begitu saja, melainkan harus diperhatikan secara cermat bila

32

Pengertian risiko dalam kehidupan umum sehari-hari biasa dipahami

secara intuitif. Akan tetapi, setiap disiplin ilmu memiliki terminologinya

sendiri. Pengertian risiko, dengan demikian akan sesuai dengan konteks

dimana istilah ini digunakan. Pengertian yang dikemukakan umumnya

berkaitan dengan kemungkinan terjadinya akibat buruk (kerugian) yang tidak

diinginkan atau tidak terduga.

Setiap bidang hal dalam bisnis senantiasa berhadapan dengan risiko.

Interaksi suatu lembaga dalam kegiatannya akan menimbulkan risiko dari

faktor mikro dan makro ekonomi. Resesi ekonomi dan persaingan bisnis,

keunggulan teknologi, kesalahan suplier, intervensi politik, atau bencana alam

merupakan risiko potensial yang akan dihadapi oleh setiap lembaga bisnis.

Namun demikian, peran lembaga keuangan yang spesifik dalam proses

intermediasi dan sistem pembayaran akan menyebabkannya menghadapi

berbagai risiko yang tidak dihadapi oleh jenis lembaga lainnya. Untuk itu,

setiap lembaga harus mampu mengelola setiap risiko yang dihadapinya.

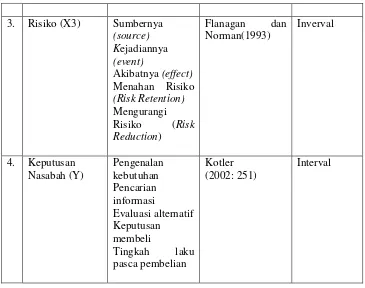

b. Indikator Risiko

Menurut Flanagan dan Norman (1993) untuk dapat mengenali risiko

secara komprehensif dapat dilakukan dengan mengenali dari

1) Sumbernya (source)adalah kondisi-kondisi yang dapat memperbesar kemungkinan terjadinya isiko.

2) Kejadiannya (event)adalah peristiwa yang menimbulkan pengaruh. 3) Akibatnya (effect)yang sifatnya dapat merugikan dan menguntungkan. 4) Menahan Risiko (Risk Retention) adalahTindakan ini dilakukan karena

dampak dari suatu kejadian yang merugikan masih dapat diterima

33

5) Mengurangi Risiko (Risk Reduction) adalah mengurangi risiko dilakukan dengan mempelajari secara mendalam risiko tersebut, dan melakukan

usaha-usaha pencegahan pada sumber risiko atau mengkombinasikan

usaha agar risiko yang diterima tidak terjadi secara simultan.

Lebih lanjut Godfrey (1996) berpandangan bahwa dalam melakukan

indentifikasi risiko terlebih dahulu diupayakan untuk menentukan sumber

risiko itu sendiri secara komprehensif. Risiko dapat bersumber dari :

1) Politis (political),

2) Lingkungan (environmental),

3) Perencanaan (planning),

4) Pemasaran (market),

5) Ekonomi (economic)

6) Keuangan (financial),

7) Proyek (project)

8) Teknik (tecnical),

9) Manusia (human),

10)Kriminal (criminal),

11) Keselamatan (safety)

c. Karakteristik Risiko

Menurut Darmawi (2006), risiko dihubungkan dengan kemungkinan

terjadinya akibat buruk (kerugian) yang tidak diinginkan atau tidak terduga.

Hal ini didukung pendapat Djojosoedarso (1999), bahwa risiko mempunyai

karakteristik :

1) Merupakan ketidakpastian atas terjadinya suatu peristiwa

34

Berdasarkan definisi di atas dapat diambil kesimpulan bahwa risiko adalah

suatu pontensi kejadian yang dapat merugikan yang disebabkan karena adanya

ketidakpastian atas terjadinya suatu peristiwa, dimana ketidakpastian itu

merupakan kondisi yang menyebabkan tumbuhnya risiko yang bersumber dari

berbagai aktivitas.

d. Penanganan Risiko

Tindakan yang dilakukan untuk mengurangi risiko yang muncul disebut

mitigasi/ penanganan risiko (risk mitigation). Menurut Flanagan dan Norman (1993), Risk response adalah tanggapan atau reaksi terhadap risiko yang dilakukan oleh setiap orang atau perusahaan dalam pengambilan keputusan,

yang dipengaruhi oleh pendekatan risiko (risk attitude) dari pengambil keputusan. Tindakan yang dapat dilakukan dalam menangani risiko yaitu :

1) Menahan Risiko (Risk Retention) Tindakan ini dilakukan karena dampak dari suatu kejadian yang merugikan masih dapat diterima (acceptable).

2) Mengurangi Risiko (Risk Reduction) Mengurangi risiko dilakukan dengan mempelajari secara mendalam risiko tersebut, dan melakukan usaha-usaha

pencegahan pada sumber risiko atau mengkombinasikan usaha agar risiko

yang diterima tidak terjadi secara simultan.

3) Memindahkan Risiko (Risk Transfer). Dilakukan dengan cara

mengansuransikan risiko baik sebagian atau seluruhnya kepada pihak lain.

4) Menghindari Risiko (Risk Avoidance) Dilakukan dengan menghindari aktivitas yang tingkat kerugiannya tinggi.

5. Pegadaian Syariah

35

Gadai syariah (rahn) merupakan suatu perjanjian penyerahan harta

yang dijadikan sebagai jaminan atas pinjaman yang dilakukan oleh si

berhutang kepada si berpiutang. Gadai syariah dapat dilakukan di lembaga

pegadaian syariaah maupun di bank syariah. Dalam melakukan gadai syariah,

terlebih dahulu dilakukan suatu akad. Akad atau disebut juga sebagai suatu ikatan secara hukum yang dilakukan oleh kedua belah pihak yang melakukan

suatu perjanjian.

Gadai (rahn) secara bahasa artinya bisa ats-Tsubuut dan ad- Dawaam

(tetap dan kekal), dikatakan, maaun raahinun (air yang diam, menggenang

tidak mengalir), atau ada kalanya berarti al-Habsu dan Luzuum (menahan).

Allah SWT berfirman: . Tiap-tiap diri tertahan (bertanggung

jawab) oleh apa yang telah diperbuatnya.” (Al-Muddatsir: 38).

Sedangkan definisi ar-rahnmenurut istilah syara’ adalah,

menahansesuatu disebabkan adanya hak yangmemungkinkan hak itu bisa

dipenuhidari sesuatu tersebut.Maksudnyamenjadikan al-Aini (barang, harta

yangbarangnya berwujud konkrit, kebalikandari ad-Dain atau utang) yang memilikinilai menurut pandangan syara’sebagai watsiqah

(pengukuhan,jaminan) utang, sekiranya barang itumemungkinkan untuk

digunakanmembayar seluruh atau sebagian utangyang ada.Adapun sesuatu

yangdijadikan watsiqah (jaminan) haruslahsesuatu yang memiliki nilai, maka

ituuntuk mengecualikan al-Ain (barang)yang najis dan barang yang

terkenanajis yang tidak mungkin untukdihilangkan, karena dua bentuk

al-Ainini (yang najis dan terkena najis yang tidak mungkin dihilangkan) tidak

bisadigunakan sebagai watsiqah (jaminan)utang.

36

Dalam menjalankan gadai syariah, pegadaian harus memenuhi rukun gadai

syariah. Rukun gadai syariah menurut Antonio (1999:215) adalah:

1) Ar Rahn (yang menggadaikan) adalah Orang yang telah dewasa, berakal, bisa dipercaya, dan memiliki barang yang akan digadaikan.

2) Al-Murtahin (yang menerima Gadai) adalah yang tidak sesuai dan sesuai dengan Fatwa Dewan Syariah Nasional tentang Rahn dan Rahn emas serta

perlakuan akuntansi gadai emas syariah yang telah sesuai dengan PSAK

107.

c. Syarat Gadai Syariah

Adapun syarat gadai syariah menurut Rusyd (1990:308) adalah:

1) Rahin dan Murtahin

Pihak-pihak yang melakukan perjanjian rahn, yakni rahin dan murtahin

harus mengikuti syarat - syarat berikut kemampuan, yaitu berakal sehat.

Rahin dan murtahin merupakan pihak-pihak yang melakukan perjanjian gadai syariah (rahn). Pihak-pihak tersebut harus cakap hukum. Apabila ada seorang anak yang ingin melakukan perjanjian rahn maka harus atas persetujuan dari walinya. Dalam pembiayaan melalui gadai emas di Bank

Syariah, Rahin adalah nasabah dan Murtahin adalah Bank Syariah yang memberikan pembiayaann.

2) Sighat

Sighat tidak boleh terikat dengan syarat tertentu dan juga dengan suatu waktu di masa depan. Rahn mempunyai sisi pelepasan barang dan pemberian utang seperti halnya akad jual/beli. Maka tidak boleh diikat

dengan syarat tertentu

37 3) Marhun bih (Utang)

(a) Harus merupakan hak yang wajib diberikan/diserahkan kepada

pemiliknya.

(b) Memungkinkan pemanfaatan. Bila sesuatu mrnjadi utang tidak bisa

dimanfaatkan, maka tidak sah.

(c) Harus dikuantifikasi atau dapat dihitung jumlahnya. Bila tidak dapat

diukur atau tidak dikualifikasi rahn itu tidak sah. 4) Marhun (Barang)

Aturan pokok dalam madzab Maliki tentang masalah ini ialah, bahwa

gadai itu dapat dilakukan pada semua macam harga pada semua macam

jual-beli, kecuali pada jual-beli mata uang (sharf) dan pokok modal pada

salam yang berkaitan dengan tanggungan. d. Produk dan Jasa Gadai Syariah

1) Pemberian pinjaman (Qardh)

Pemberian pinjaman (qardh) dilakukan berdasarkan hukum gadai syariah. Dalam pemberian pinjaman, kreditur harus menyerahkan suatu barang

sebagai jaminan utangnya kepada debitur dimana barang yang dijaminkan

merupakan barang bergerak. Pemeberian pinjaman ini sangat ditentukan

oleh nilai dan kualitas barang yang dijadikan jaminan.

2) Penaksiran nilai barang

Penaksiran nilai barang merupakan jasa layanan pegadaian syariah kepada

masyarakat yang ingin mengetahui nilai barang yang dimiliki seperti emas,

berlian, permata dan lain-lain. Biaya yang dikenakan adalah berupa biaya

penaksiran barang.

38

Penitipan barang berupa sewa memberikan layanan kepada masyarakat

yang ingin menitipkan barang-barang atau surat berharga. Biasanya

dilakukan oleh masyarakat yang ingin berpergian jauh dalam waktu yang

lama. Biaya yang dikenakan pada produk ini adalah biaya sewa penitipan

barang.

4) Gold Counter

Gold Counter merupakan tempat penjualan emas yang berkualitas dan aman yang ditawarkan oleh pegadaian syariah. Pembelian emas di gold counter biasanya dilakukan oleh masyarakat menengah ke atas dimana apabila melakukan pembelian maka akan mendapatkan suatu sertifikat

jaminan. Berdasarkan serifikat tersebut masyarakat akan percaya dan

yakin akan kualitas dan keaslian emas yang dibeli.

e. Ciri-ciri Usaha Gadai Syariah

Ciri-ciri usaha gadai adalah sebagai berikut :

1) Terdapat barang-barang berharga yang digadaikan

2) Nilai jumlah pinjaman tergantung nilai barang yang digadaikan

3) Barang yang digadaikan dapat ditebus kembali

f. Keuntungan Usaha Gadai Syariah

Adapun beberapa keuntungan usaha gadai dibandingkan dengan lembaga

keuangan Bank atau lembaga keuangan lainnya adalah sebagai berikut :

1) Waktu yang relatif singkat untuk memperoleh uang yaitu pada hari itu

39

2) Persyaratan yang sangat sederhana sehingga memudahkan konsumen

untuk memenuhinya.

3) Pihak pegadaian tidak mempermasalahkan uang tersebut digunakan untuk

apa, jadi sesuai dengan kehendak nasabahnya.

g. Berakhirnya Akad Gadai Syariah

Akad gadai akan berakhir apabila (Abdul Ghofur, 2005:96) yaitu :

(1) Barang gadai telah diserahkan kembali pada pemiliknya

(2) Rahin telah membayar hutangnya

(3) Pembebasan utang dengan cara apapun, walaupun dengan pemindahan

oleh murtahin

(4) Pembatalan oleh murtahin walaupun tidak ada persetujuan dari pihak lain

(5) Rusaknya barang rahin bukan oleh tindakan atau pengguna murtahin

(6) Pemanfaatan barang rahn dengan penyewaan, hibah atau shadaqah baik

dari pihak rahin maupun murtahin.

h. Tujuan Akad Gadai Syariah

Pegadaian Syariah pada dasarnya mempunyai tujuan-tujuan pokok seperti

dicantumkan dalam PP No. 103 tahun 2000 sebagai berikut:

1) Turut melaksanakan dan menunjang pelaksanaan kebijaksanaan dan

program pemerintah di bidang ekonomi dan pembangunan nasional pada

umumnya melalui penyaluran uang pembiayaan/ pinjaman atas dasar

hokum gadai

2) Pencegahan praktik ijon, pegadaian gelap, dan pinjaman tidak wajar

40

3) Pemanfaatan gadai bebas bunga pada gadai syariah memiliki efek jaring

pengaman sosial karena masyarakat yang butuh dana mendesak tidak lagi

dijerat pinjaman/pembiayaan berbasis bunga

4) Membantu orang-orang yang membutuhkan pinjaman dengan syarat

mudah.

C. Kerangka Penelitian

Bagan 2.1 Kerangka Penelitian

Dari kerangka penelitian diatas, maka dapat dibuat persamaan matematisnya

sebagai berikut :

= β0 + β1 X1 + β2 X2 + β3 X3 + e

Keterangan :

Y = Keputusan Nasabah di Pegadaian Syariah

X1 = Kualitas jasa

X2 = Tingkat kepercayaan

X3 = Tingkat risiko

Kualitas Jasa

( X1)

Kepercayaan

(X2)

Risiko

(X3)

Keputusan NasabahDi Pegadaian Syariah Solo

41

e = Starndar eror

β0β1β2β3 = Koefisien regresi yang hendak dicari

D. Hipotesis

Menurut Supriyanto (2010 : 176) hipotesis adalah sekumpulan sementara

(pernyataan) yang harus dibuktikan kebenarannya, hasil pembuktian bisa salah atau

bisa juga betul. Mengacu pada rumusan masalah, teori yang telah dikemukaan, dan

penelitian – penelitian terdahulu yang telah dilaksanakan, maka hipotesis yang

diajukan dalam penelitian ini yaitu :

1. Pengaruh Kualitas Jasa terhadap Keputusan Nasabah

Salah satu faktor penting yang membuat nasabah menggunakan produk adalah

kualitas jasa. Apabila pelayanan yang diberikan oleh pihak pegadaian syariah

menunjukkan kualitas jasa yang menyenangkan dan nyaman, maka nasabah akan

menggunakan produk terhadap jasa tersebut. Hubungan antara kualitas jasa

dengan keputusan pembelian produk rahn oegadaian syariah didukung penelitian

yang dilakukan oleh Iskah dan Lutfi (1997) membuktikan dalam penelitiannya

bahwa terdapat pengaruh yang positif dan signifikan kualitas jasa dengan

keputusan pembelian produk rahn pegadaian syariah. Chandra (2012: 76)

menyatakan bahwa kualitas kualitas yang tinggi menimbulkan tingkat keputusan

pelanggan yang tinggi pula. Dari uraian tersebut, maka hipotesis dalam penelitian

ini dirumuskan sebagai berikut:

H1 : Kualitas jasa berpengaruh positif dan signifikan terhadap keputusan nasabah pegadaian syariah.

42

Menurut Balester et al., (2000) seperti dikutip Ferrinadewi (2005:1) merupakan variabel kunci dalam mengembangkan keinginan konsumen akan

produk yang tahan lama (durable) untuk mempertahankan hubungan jangka panjang, dalam hal ini hubungan konsumen dengan merek dari suatu perusahaan

tertentu. Hal ini bertujuan untuk mendapatkan kepercayaan dari konsumen pada

produk perusahaan. Berdasarkan pendapat tersebut konsumen perlu mengalami

sendiri dalam proses pertukaran sehingga dapat terbentuk rasa percaya terhadap

merek dalam benak konsumen yang didefinisikan sebagi keterlibatan. Melalui

keterlibatan konsumen ini akan tercipta pengalaman yang menjadi awal

terbentuknya kepercayaan. Hubungan kepercayaan dengan keputusan nasabah

didukung penelitian yang dilakukan oleh Bastiar (2012) dalam penelitiannya

membuktikan bahwa terdapat pengaruh psotif dan signifikan kepercayaan

terhadap keputusan nasabah. Menurut Junusi (2009) kepercayan berpengaruh

secara signifikan terhadap keputusan nasabah. Jadi semakin tinggi derajat

kepercayaan nasabah maka semakin tinggi pula keputusan akan memlih produk

yang dipilih oleh nasabah. Dari uraian tersebut, maka hipotesis dalam penelitian

ini dirumuskan sebagai berikut:

H2 :Kepercayaan mempunyai pengaruh yang positif dan signifikan terhadap keputusan nasabah pegadaian syariah.

3. Pengaruh Risiko terhadap Keputusan Nasabah

Menurut Adiwarman Karim (2005) sasaran kebijakan manajemen risiko adalah mengidentifikasi, mengukur, memantau dan mengendalikan jalannya

kegiatan usaha bank dengan tingkat risiko yang wajar secara terarah, terintegrasi

43

pemberi peringatan dini (early warning system) terhadap kegiatan usaha bank.

Hubungan anatara risiko dengan keputusan nasabah di dukung penelitian yang

dilakukan oleh Sakti (2013) dalam penelitiannya bahwa terdapat pengaruh yang

positif dan signifikan yaitu risiko berpengaruh terhadap keputusan nasabah.

Penelitian yang dilakukan oleh Harlan (2014) menyatakan bahwa terdapat

pengaruah yang postif dan signifikan terhadap keputusan nasabah. Dari uraian

tersebut, maka hipotesis dalam penelitian ini dirumuskan sebagai berikut:

44 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Menurut Arikunto (2010: 27) penelitian ini menggunakan jenis penelitian

kuantitatif, yaitu serangkaian penelitian yang banyak dituntut menggunakan

angka-angka. Sedangkan menurut Martono (2011: 20) penelitian kuantitatif adalah penelitian

yang dilakukan dengan menggunakan data yang berupa angka, kemudian data

tersebut diolah dan dianalisis untuk mendapatkan suatu informasi ilmiah dibalik

angka-angka tersebut. Penelitian ini adalah tentang pengaruh kualitas jasa, tingkat

kepercayaan, dan tingkat risiko terhadap keputusan nasabah di Pegadaian Syariah

Solo.

B. Lokasi dan Waktu Penelitian

Lokasi penelitian yang akan dilakukan adalah nasabah Pegadaian Syariah

Solo, yang dimulai pada 1 Agustus 2017 – 14 Agustus 2017.

C. Populasi dan Sampel 1. Populasi

Menurut Arikunto (2010: 173) populasi adalah keseluruhan subjek penelitian.

Sedangkan menurut Bawono (2006: 28) populasi adalah keseluruhan wilayah

objek dan subjek penelitian yang ditetapkan untuk dianalisis dan kemudian

peneliti akan menarik kesimpulan dari populasi tersebut. Populasi penelitian ini

adalah seluruh nasabah Pegadaian Syariah Solo.

45

Arikunto (2010: 174) sampel adalah sebagian atau wakil populasi yang diteliti.

Sedangkan Menurut Bawono (2006: 28-29) sampel adalah objek atau subjek

penelitian yang dipilih guna mewakili keseluruhan dari populasi, agar dapat

menghemat waktu dan biaya. Sehingga dalam menentukan sampel harus hati-hati,

karena kesimpulan yang dihasilkan, nantinya merupakan kesimpulan dari

populasi.

Menurut Martono (2011: 75) metode pengambilan sampel yang digunakan

yaitu dengan simple random sampling, merupakan teknik pengambilan sampel yang dilakukan dengan secara acak tanpa memperhatikan strata yang ada dalam

populasi tersebut.

Adapun teknik untuk menentukan jumlah sampel yang digunakan rumus

Bawono (2006: 29) sebagai berikut :

Keterangan :

S = Sampel

P = Populasi

= Error

Penelitian ini memerlukan sampel sebanyak 90 nasabah untuk mewakili

populasi nasabah yaitu 900 nasabah dan diambil dari pengelompkkan jenis

kelamin, pekerjaaan, pendidikan terakhir dan penghasilan.

46 =

=

=

= 90orang

Berdasarkan perhitungan diatas tingkat kesalahan yang digunakan peneliti

yaitu sebesar 10% karena jumlah populasi terlalu banyak, terbatas waktu

penelitian, dan tenaga peneliti, maka jumlah sampel yang digunakan dalam

penelitian ini berjumlah 90 responden.

D. Metode Pengumpulan Data

Menurut Arikunto (2010: 161) data adalah segala fakta dan angka yang dapat

dijadikan bahan untuk menyusun suatu informasi. Informasi yaitu hasil pengolahan

data yang dipakai untuk keperluan. Metode pengambilan data adalah teknik atau cara

yang dilakukan oleh peneliti untuk mendapatkan data yang akan dianalisis atau diolah

untuk menghasilkan suatu kesimpulan (Bawono, 2006: 29). Teknik pengumpulan data

yang dilakukan oleh penulis dalam mengumpulkan data yaitu :

1. Data primer adalah data dan informasi yang diperoleh secara langsung oleh

peneliti dari narasumber atau responden yang ada dilapangan melalui (Bawono,

2006: 29-30) :

a. Kuisioner (Angket)

Angket adalah daftar pertanyaan yang diberikan kepada objek

47

b. Wawancara

Wawancara adalah metode atau cara mengumpulkan data serta

berbagai informasi dengan jelas menanyakan langsung kepada seseorang yang

dianggap ahli dalam bidangnya dan juga berwenang dalam menyelesaikan

suatu permasalahan.

2. Data sekunder adalah informasi dan data dari sumber arsip berupa buku-buku

yang relevan, jurnal, majalah, internet dan sumber lain yang mengupas tentang

penelitian ini (Bawono, 2006: 31).

E. Skala Pengukuran Data

Menurut Bernstein (1999) skala pengukuran dapat dikelompokkan menjadi

empat jenis, yaitu; nominal adalah angka yang diberikan kepada obyek mempunyai

arti sebagai label saja dan tidak menunjukkan tingkatan apa apa atau merupakan skala

pengukuran yang menyatakan kategori dari kelompok suatu obyek. Ciri–ciri dari data

ini adalah komponen nama atau nomos. Contoh : jenis kelamin, laki-laki diberi tanda

1 dan perempuan diberi tanda 2. Ordinal adalah data yang diperoleh dengan cara

kategori atau klasifikasi namun diantara data tersebut memiliki hubungan atau angka

yang diberikan dimana angka-angka tersebut mengandung pengertian tingkatan.

Ciri-ciri dari data ini adalah 1. Komponan nama atau nomos, 2.komponan peringkat atau

order. Contoh: kualitas produksi yaitu sangat tinggi dikategorikan 5, tinggi

dikategorikan 4, sedang dikategorikan 3, rendah dikategorikan 2, dan tidak berkulitas

dikategorikan 1. Interval adalah suatu skala pemberian obyek yang mempunyai sifat

ukuran ordinal dan mempunyai jarak atau interval yang sama,ciri-ciri dari data ini

adalah 1. Komponen nama atau nomos, 2.komponen peringkat atau order, 3.

Komponen jarak atau interval, 4. Nilai nol tidak mutlak atau absolut. Contoh: