1 BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Pembangunan dan pertumbuhan perekonomian dalam suatu negara tidak terlepas dari peran sektor perbankan, karena lembaga perbankan memegang peranan yang amat strategis dan penting dalam menggerakkan roda perekonomian suatu negara. Peran sektor perbankan diperkuat oleh Undang-Undang Republik Indonesia Nomor 10 tahun 1998 tentang perbankan, Pasal 1 yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit serta bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Pasal 3 dari UU yang sama mengatakan bahwa funsgsi utama perbankan adalah sebagai penghimpun dan penyalur dana masyarakat.

Pengertian tentang bank dikenal sebagai lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa-jasa lainnya (Kasmir, 2012: 12). Fungsi bank adalah menerima penyimpanan dana masyarakat dalam berbagai bentuk, menyalurkan dana tersebut dalam bentuk kredit kepada masyarakat dan melaksanakan berbagai jasa dalam kegiatan perdagangan dan pembayaran dalam negeri maupun luar negeri serta berbagai jasa lainnya (IBI, 2013: 6).

Menurut Undang-Undang Republik Indonesia Nomor 10 Tahun 1998 tentang perbankan, menerangkan bahwa bank umum adalah bank yang

2 melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. bank umum (Commercial Bank), yang melayani berbagai macam produk bank secara lengkap. Sesuai dengan statusnya, bank umum dibagi menjadi bank devisa dan bank nondevisa. Status bank umum devisa dan nondevisa akan membedakan aktivitas dan ragam layanan produk banknya. Bank devisa merupakan bank yang memberikan layanan perbankan sangat luas dibandingkan bank nondevisa seperti kegiatan dalam foreign exchange, letter of credit, swift dan negosiasi wesel ekspor (Ismail, 2013: 23).

Kredit dalam bahasa latin berarti “credere” yang berarti kepercayaan atau credo yang berarti saya percaya. Jadi seseorang memperoleh kredit, berarti ia memperoleh kepercayaan. Menurut Thomas dalam Firdaus dan Ariyanti (2011: 1-2) pengertian Kredit didasarkan pada kepercayaan atas kemampuan si peminjam untuk membayar sejumlah uang pada masa yang akan datang. Menurut UU No. 10 tahun 1998 tentang perbankan pasal 1 ayat 11 bahwa: kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Kesalahan dalam penyaluran kredit akan membawah risiko yang besar. Risiko tersebut berupa risiko tidak tertagihnya piutang dan terlambatnya penerimaan piutang dari jadwal, sehingga akan menimbulkan kredit macet

3 kepercayaan masyarakat terhadap bank akan menurun. Agar tidak terjadi masalah yang tidak diinginkan seperti kredit macet maka sebelum melakukan pemberian kredit, harus melakukan analisis kredit yang sehat yaitu upaya bank untuk menilai kredibilitas calon debitur. Untuk mengevaluasi calon debitur para analis kredit melakukan evaluasi terhadap prinsip 5C (The 5 C’s of Credit), yaitu character, capacity, capital, collateral and condition (Jusuf, 2014: 322). Kredit macet dapat terjadi dikarenakan adanya indikasi debitur mengingkari janjinya membayar bunga dan/atau kredit induk yang telah jatuh tempo, sehingga terjadi keterlambatan pembayaran atau tidak ada pembayarn (Sutojo, 2013: 13)

Penelitian-penelitian mengenai penyebab terjadinya kredit bermasalah (nonperforming loans) telah dilakukan oleh beberapa peneliti sebelumnya. Dalam penelitian Jouini (2013) menunjukkan bahwa Return On Assets (ROA)

mempunyai pengaruh yang negatif terhadap nonperforming loans dan Real Interest Rate berpengaruh positif terhadap NPL. Sementara itu hasil penelitian Collins et al. (2011) dikatakan bahwa suku bunga menyebar (interest ratespread)

menpengaruhi NPL di bank sehingga meningkat biaya pinjaman yang dikenakan pada peminjam (borrowers). Collins et al. (2011) mengutip hasil penelitian dari Goldstein and Turner (1996) juga menyimpulkan bahwa akumulasi NPL adalah disebabkan oleh tingginya biaya pinjaman. Dengan melihat dari kedua hasil penelitian tersebut, maka disimpulkan bahwa suku bunga sangat berpengaruh terhadap NPL. Maka dalam penelitian ini peneliti akan menguji kembali dengan menggunakan variabel yang sama untuk menganalisis suku bunga akan berpengaruh pada NPLs pada bank komersial di Timor-Leste.

4 Dengan melihat bahwa Timor-Leste adalah negara yang baru merdeka artinya masih ada banyak hal yang harus dibenahi, serta perlu meningkatkan pembangunan di berbagai aspek supaya kestabilan politik ekonomi dan sosial bisa tercapai. Sistem perbankan diperlukan untuk mencapai kestabilan karena perbankan memegang peranan yang sangat penting dalam meningkatkan pembangunan dan pertumbuhan perekonomian nasional.

Semenjak berdirinya negara Timor-Leste pada tahun 2002, terbentuklah suatu institusi keuangan yang dinamakan IMFTL (Instituição de Micro Finanças de Timor-Leste), dengan tujuan untuk membantu atau mensponsor masyarakat yang mempunyai usaha kecil-kecilan (www.bancocentral.tl). Pada tahun 2011 institusi keuangan tersebut di transformasi ke bank komersial yang dimiliki oleh pemerintah RDTL (Republica Democratica de Timor-Leste) atau sebagai bank pemerintah.

Tidak dapat dipungkiri di mana industri perbankan mempunyai peranan yang sangat penting dalam menggerakkan roda perekonomian di Timor-Leste, maka dilihat dari segi kualitas, bank-bank yang beroperasi di Timor-Leste pelayanannya semakin bertambah baik, maupun dari segi kuantitas. Bank-bank baik cabang dari bank asing maupun bank pemerintah telah mengekspansi cabangnya sampai ke distrik-distrik.

Sektor perbankan di Timor-Leste terdiri dari tiga cabang bank asing yaitu Caixa Geral de Depositos (CGD/BNU) dari Portugal, Australia dan New Zealand Bank (ANZ) dari Australia dan Bank Mandiri dari Indonesia dan satu bank domestik yakni BNCTL (Banco Nacional do Comercio de Timor-Leste). Keempat

5 bank itu mendapatkan ijin berdasarkan pada peraturan UNTAET No. 2000/8 tentang regulasi, perijinan, dan pengawasan perbankan. Dengan kehadiran sistem perbankan di Timor-Leste memainkan peranan penting untuk menfasilitasi sektor swasta dalam rangka meningkatkan kegiatan bisnis dan pendapatan yang mana dapat juga membantu menciptakan lapangan kerja baru bagi generasi muda.

Perkembangan sistem perbankan di Timor-Leste selama sepuluh tahun terakhir mengalami pertumbuhan dari waktu ke waktu. Tabel 1.1 menunjukkan posisi total aset, dana pihak ketiga yang dihimpun dan kredit yang disalurkan sektor perbankan di Timor-Leste dari tahun 2004 sampai dengan tahun 2013.

Tabel 1.1

Total Aset, Dana Pihak Ketiga dan Kredit Bank Komersial di Timor-Leste Periode 2004 - 2013 Desember 31

Tahun Total Aset

($ 000) Total DPK ($ 000) Total kredit ($ 000) 2004 143.610 83.973 70.686 2005 163.725 98.414 87.325 2006 163.246 124.854 92.211 2007 191.664 168.927 100.346 2008 280.835 222.421 105.610 2009 299.466 288.863 111.035 2010 338.333 302.928 110.858 2011 403.326 322.067 131.387 2012 555.201 414.625 155.797 2013 665.275 506.306 176.858

Sumber: Bank Sentral Timor-Leste Tahun 2004 - 2013

Tabel 1.1 dapat terlihat jumlah dana pihak ketiga (DPK) yang di deposito pada bank komersial di Timor-Leste pada tahun 2012−2013 mengalami peningkatan sebesar 22,1 persen, itu menunjukkan bahwa tingkat kepercayaan masyarakat Timor-Leste kepada bank semakin tinggi, dan mulai belajar menabung. Dilihat dari jumlah pinjaman (lending) juga menunjukkan peningkatan sebesar 13,5 persen pada tahun 2012−2013. Meskipun dari jumlah DPK

6 mempunyai pergerakkan yang meningkat dari tahun 2012−2013 searah dengan pergerakan jumlah penyaluran kredit. Namun nonperforming loans juga mempunyai pergerakan yang meningkat kurang signifikan dari tahun 2012−2013. Nilai dan kualitas aset adalah faktor yang paling penting untuk kelanjutan stabilitas dan kesehatan perbankan. Oleh karena itu, level dan trend dari NPL dalam suatu bank adalah indikator penting untuk menilai sehat atau tidaknya bank tersebut. Dengan dilihatnya rasio NPL yang tinggi di Timor-Leste maka akan mempengaruhi tingkat kepercayaan masyarakat terhadap sistem perbankan, padahal aspek kepercayaan merupakan salah satu variabel kunci bagi keberhasilan perbankan.

Untuk menghindari supaya rasio NPL tidak berkelanjutan maka bank sentral sebagai pemegang otoritas perbankan di Timor-Leste telah mengatur serangkaian tindakan pengamanan yang ketat. Tindakan-tindakan tersebut diantaranya adalah mendirikan sistem registrasi kredit atau CRIS (Credit Register System), ketentuan yang mewajibkan bank untuk membentuk cadangan pengisihan atas kerugian piutang, bank wajib memiliki ketentuan intern untuk mengatur kriteria dan persyaratan penghapusbukuan dan penghapus tagihan kredit macet.

Return On Assets (ROA) merupakan rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Jadi semakin besar ROA suatu bank, maka semakin besar pula tingkat keuntugan yang dicapai oleh bank (Dendawijaya, 2009: 118). Penyaluran kredit adalah salah satu aktivitas utama bank umum dalam menghasilkan keuntungan. Meskipun penyaluran kredit adalah peranan penting bagi

7 pertumbuhan ekonomi suatu negara namun kredit yang disalurkan oleh bank-bank yang beroperasi di Timor-Leste belum optimal. bisa dilihat Gambar 1.1 di atas.

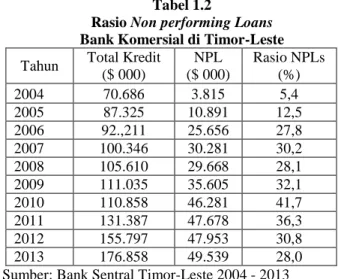

Tabel 1.2 menunjukkan bahwa rasio NPL dari tahun 2004 -2010 adalah meningkat searah dengan meningkatnya jumlah kredit yang disalurkan oleh bank, tapi pada tahun 2010–2013 adalah fluktuatif. Dilihat dari rasio NPL yang semakin tinggi maka ini menjadi suatu permasalahan yang perlu dilakukan analisis untuk mengetahui faktor-faktor yang mempengaruhi terjadinya NPL pada bank komersial di Timor-Leste.

Tabel 1.2

Rasio Non performing Loans

Bank Komersial di Timor-Leste Tahun Total Kredit

($ 000) NPL ($ 000) Rasio NPLs (%) 2004 70.686 3.815 5,4 2005 87.325 10.891 12,5 2006 92.,211 25.656 27,8 2007 100.346 30.281 30,2 2008 105.610 29.668 28,1 2009 111.035 35.605 32,1 2010 110.858 46.281 41,7 2011 131.387 47.678 36,3 2012 155.797 47.953 30,8 2013 176.858 49.539 28,0

Sumber: Bank Sentral Timor-Leste 2004 - 2013

Rasio NPL adalah sangat tinggi tetapi dilihat dari trendnya semakin menurun dari tahun ke tahun, yang ditunjukkan pada Gambar 1.1.

Gambar 1.1 Trend NPL Bank Komersial di Timor-Leste

Periode 2004 – 2013 185.5% 135.6% 18.0% -2.0% 20.0% 30.0% 3.0% 0.6% 3.3% -50% 0% 50% 100% 150% 200%

8 Sumber: Bank Sentral Timor-Leste (data diolah)

1.2 Keaslian Penelitian

Tabel 1.3 Penelitian Terdahulu

Penulis (Tahun) Variabel Alat Analisis/

Lokasi

Kesimpulan

1. Koskija (2014) Total loans, loan Interset rate, inflation, real GDP unemployement and remittance. Multiple Regression/Albania Hasil analisis menunjukkan bahwa: 1. real GDP berpengaruh negatif terhadap NPl; 2. loan interest rate

berpengaruh positf terhadap NPL; 3.Inflation I berpengaruh negatif terhadap NPL; 4.remittance berpengaruh negatif terhadap NPL. 2. Shingjergji (2013) NPLs, real interest

rate, total loans,

credit growth, inflation rate, real exchange rate, and GDP.

Simple regression Model/Albania

1.Hasil analisis menunjukkan bahwa pengaruh positif antara bank loan rasio dan NPLs.

2.Pengaruh antara suku bunga riil dan NPL rasio adalah lemah. 3.Pengaruh positif antara

pertumbuhan kredit dan NPL.

4.Nilai tukar riil mempunyai pengaruh positif dengan NPLs. 5.Pengaruh positif pada

GDP.

6.Pengaruh negatif antara inflasi dan NPL. Inflasi adalah faktor

determinan yang tidak penting untuk NPL. 3. Jouini (2013) GDP,

unemployment rate, real interest rate dan ROA (return on assets)

Analisis regressi berganda / Tunisia

Hasil analisis menunjukan bahwa:

1.pertumbuhan GDP mempunyai hubungan yang negatif dengan NPL;

9 berpengaruh positif terhadap NPL; 3.suku bunga riil

mempunyai pengaruh positf dengan NPL; 4.ROA mempunyai

hubungan negatif terhadap NPL. 4. Saba, Kouser dan

Azeem (2012)

Non-Performing Loans, Total loans, Interest Rate and Real GDP.

Pearson’s

correlation analysis Ordinary Least Squares/US

Hasil analisis menunjukan bahwa:

1. Iidependend variables

mempunyai pengaruh signifikan terhadap variabel dependen kecuali suku bunga berpengaruh negatif terhadap NPL. 5. Badar & Javid

(2012) NPLs, GDP, Money Suply, Exchange Rate, Interest Rate, Inflation Rate OLS (Ordinary Least Square) Regression Model/ Pakistan 1.Johansen multivariate cointegration long run

konfirmasi adanya hubungan antara makroekonomi dan NPLs

2.Bivariate cointegration long run konfirmsi adanya hubungan antara NPL dengan

money supply dan suku bunga.

3.Weak short run dynamics adalah temuan antara NPL dengan inflasi dan suku bunga oleh model

vector error correlation. 6. Biabani, Gilaninia, Mohabatkh (2012) NPLs, jangka waktu kredit, deposito, Collateral Chi-square test in SPSS/Iran 1.Hasil analisis menunjukkan bahwa semua variabel independen mempunyai hubungan yang signifikan dengan NPL kecuali deposito tidak berpengaruh terhadap NPL.

7.Andriani (2011) Non Performing Loan (NPL), Produk Domestik Regional Bruto (PDRB), inflasi, dan BI Rate. Analisis regresi Linear Berganda/ Indonesia 1.Hasil penelitian menunjukkan bahwa Produk Domestik Regional Bruto (PDRB), inflasi, dan BI Rate secara simultan berpengaruh terhadap

Non Performing Loan

(NPL)

10 Rate yang berpengaruh positif dan signifikan terhadap NPL. 8. Mukhsinati (2011) NPL dan 5C yaitu Character, Capacity, Capital, Collateral dan Condition Analisis regressi berganda/ Jember

1.Hasil uji hipotesis menunjukkan bahwa variabel character, Capacity dan Capiatl

berpengaruh

terhadap adanya kredit macet pada Bank “X” Jember.

2.Hasil uji menunjukkan variabel collateral dan condition tidak berpengaruh positif terhadap kredit macet.

Dalam penelitian ini terdapat beberapa perbedaan dan persamaan yaitu: persamaannya berdasarkan pada literatur yang dapat dijangkau, studi tentang analisis faktor-faktor yang mempengaruhi NPL dengan menggunakan alat analisis model regresi berganda. Perbedaannya terletak pada penelitian sebelumnya adalah pada objek penelitian, variabel yang dipakai dan tahun data yang diambil 2004.1– 2013.4.

1.3 Rumusan Masalah

Dari gambaran portfolio perkreditan pada bank komersial di Timor-Leste yang telah diuraikan di Bab 1, maka diketahui adanya Research Gap dalam penelitian ini. Dalam hal ini meskipun Cental Bank of Timor-Leste belum menetapkan batas maksimum rasio NPL untuk sektor perbankan, tetapi dilihat dari batas maksimum rasio NPL sektor perbankan Indonesia sebesar 5 persen yang ditetapkan oleh Bank Indonesia, kenyataannya rasio tersebut masih menunjukkan angka yang cukup tinggi, dan sulit untuk ditekan pada level yang ditetapkan oleh bank Indonesia. Atas dasar research gap inilah dilakukan

11 penelitian untuk mendapatkan gambaran, informasi, penjelasan dan bukti empiris mengenai faktor-faktor apa saja yang mempengaruhi terjadinya NPL, sehingga

Central Bank of Timor-Leste bisa menetapkan batas maksimum rasio NPL untuk sektor perbankan yang beroperasi di Timor-Leste.

1.4 Pertanyaan Penelitian

Apakah jumlah kredit, Dana Pihak Ketiga, Return On Asset dan Real Interest Rate berpengaruh terhadap nonperforming loans pada beberapa bank komersial di Timor-Leste dan seberapa besar faktor yang memengaruhi NPL?

1.5 Tujuan Penelitian

Penelitian ini bertujuan untuk menganalisis pengaruh jumlah kredit, real interest rate, Dana Pihak Ketiga dan return on assets terhadap non-performing loans pada bank-bank komersial (Caixa Geral de Depositos, ANZ bank, Mandiri bank dan BNCTL) di Timor-Leste.

1.6 Manfaat Penelitian

Adapun manfaat akan diambil dari penelitian ini adalah sebagai berikut: 1. Bagi Sentral bank

Penulis berharap agar penelitian ini dapat menjadi bahan masukan dan sumbangan pemikiran dalam mengambil kebijakan perbankan, khususnya dalam hal meminimunkan risiko kredit yang terjadi pada bank komersial di Timor-Leste.

12 2. Bagi bank komersial

Dari hasil penelitian ini diharapkan digunakan sebagai bahan pertimbangan bagi manajemen bank dalam praktek manajemen risiko perbankan, lebih memperhatikan tingkat efisiensi kredit untuk mengurangi nonperforming loans.

3. Bagi pembaca

Penulis berharap semoga topik penelitian ini memberikan kemanfaatan yang berguna bagi para akademisi dan dunia praktisi untuk mendorong perkembangan penelitian-penelitian berikutnya dalam rangka memperkaya kasanah penelitian.

1.7 Sistematika Penulisan

Penelitian ini disusun menjadi 5 (lima) bab, yang terdiri dari Bab 1 (satu) ini merupakan pendahuluan, yang menguraikan tentang latar belakang, keaslian penelitian, perumusan masalah, pertanyaan penelitian, tujuan penelitian, manfaat penelitian dan sistematika penulisan. Bab 2 (dua) tinjauan pustaka dan landasan teori, kajian terhadap penelitian terdahulu dan model penelitian/kerangka penelitian.

Bab 3 (tiga) metoda penelitian, desain penelitian, metoda pengumpulan data, metoda penyampelan, definisi operasional, instrumen penelitian dan metoda analisis data terdiri dari cara penelitian yang mencakup variabel yang diamati, cara memperoleh data, sumber data, serta hasil analisis data dan pembahasan. Bab 4 (empat) analisis, deskripsi data, uji akurasi instrument dan pembahasan. Bab 5 (lima) kesimpulan dan saran terdiri dari kesimpulan, implikasi yang

13 menyampaikan rekomendasi yang bersifat teoritis maupun praktis serta keterbatasan dan saran yang dianjurkan kepada para peneliti berikutnya tentang keterbatasan peneliti sehingga dapat diteliti dengan topik yang sejenis secara jelas.