PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul ”perkembangan dan penerapan akuntansi sosial di dunia internasional” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan saya kutip dari hasil karya orang lain telah mendapat izin dan dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan penulisan etika ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi saya, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Januari 2014

Yang membuat pernyataan

ABSTRACT

Focus in a bussiness was to get financial advantages only. The bussinessman have not been demanded to give attention to the effect of their corporations services to the steak holder (either directly nor indirectly). Now, the corporations services cannot be run any more without regarding the internal surrounding (employees, investors) or external surrounding (public and environment). To show the attention process with the recycled residue which is not polluse the environment and to many way to conserve the environment.

The corporations attentions to the environment must be in creased in information era which is showed by the transparancy increase. The corporation which do not have the social and environment attention will get many obstacles such as getting public go strike, even the corporation will be stopped producting by the authority.

ABSTRAK

Perusahaan di dunia usaha hanyalah berkisar pada keuntungan finansial semata. Para pelaku perusahaan belum dituntut untuk mempedulikan dampak kegiatan perusahaan mereka terhadap pihak-pihak yang terkait dengan perusahaan (baik terkait langsung ataupun tidak langsung). Sekarang praktik perusahaan tanpa memperhatikan tanggung jawab terhadap lingkungan internal (misalnya: karyawan, pemegang saham) maupun eksternal (misalnya: masyarakat umum, dan lingkungan) sudah tidak bisa lagi dijalankan. Untuk menunjukkan kepedulian terhadap masyarakat, perusahaan bisa menjadi pendukung kegiatan-kegiatan kemasyarakatan, misalnya untuk kepedulian pada lingkungan, perusahaan bisa menggunakan bahan-bahan yang ramah lingkungan, proses produksi dengan limbah yang telah diolah dengan tepat agar tidak mencemarkan lingkungan, serta melakukan upaya yang dapat mempertahankan kelestarian lingkungan.

Dalam era reformasi yang ditunjukkan dengan semakin meningkatnya keterbukaan, seharusnya kepedulian perusahaan terhadap lingkungannya semakin meningkat. Perusahaan yang tidak memiliki kepedulian sosial dengan lingkungan sekitarnya akan banyak menemui berbagai kendala, misalnya sering didemo oleh masyarakat bahkan ada perusahaan yang terpaksa ditutup oleh pihak yang berwenang.

KATA PENGANTAR

Puji dan Syukur penulis panjatkan kepada Tuhan Yang Maha Esa karena telah memberikan berkat dan anugerah dalam menyelesaikan skripsi ini. Skripsi ini berjudul “perkembangan dan penerapan akuntansi sosial di dunia internasional”. Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi, Universitas Sumatera Utara.

Dan tidak lupa penulis mengucapkan terima kasih yang sebesar-besarnya dari berbagai pihak terutama kepada kedua orang tua tercinta, Ayahanda dan Ibunda yang telah banyak memberikan kasih sayang, bimbingan, saran, motivasi dan doa dalam menyelesaikan skripsi ini dan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar M.Ec, Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., dan Bapak Drs. Hotmal Jafar, MM, Ak., selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Narumondang B. Siregar, MM, Ak., selaku dosen pembimbing dan dosen penasehat akademik yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, dan bimbingan dari awal hingga selesainya skripsi ini.

5. Bapak Drs. Syamsul Bahri Trb, MM Ak., selaku dosen pembaca yang telah memberikan masukan dan arahan dalam penulisan skripsi ini.

6. Kepada semua dosen pengajar Fakultas Ekonomi yang telah memberikan bekal ilmu pengetahuan selama perkuliahan di kampus Universitas Sumatera Utara. Dan seluruh rekan-rekan yang telah memberikan kasih sayang, doa dan dukungan yang tak terbatas dalam menyelesaikan skripsi ini.

Menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan peneliti dalam pengetahuan dan pengulasan skripsi. Oleh karena itu peneliti mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan acuan dalam penelitian karya-karya ilmiah selanjutnya. Akhir kata, semoga hasil penelitian ini dapat bermanfaat.

Medan, januari 2014

Rasmariana Br.Trg

DAFTAR ISI BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian dan Manfaat Penelitian ... 6

1.3.1 Tujuan Penelitian ... 6

1.3.2 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 7

2.1.1 Pengertian Akuntansi ... 7

2.1.2 Sejarah Perkembangan Akuntansi Sosial ... 9

2.1.3 Ruang Lingkup Stakeholder ... 13

2.1.4 Tujuan Penerapan Akuntansi Sosial ... 14

2.1.5 Kendala Dalam Penerapan Akuntansi Sosial ... 15

2.1.6 Metode Pengukuran Akuntansi………. 16

2.2 Tinjauan Penelitian Terdahulu ... 17

2.3 Kerangka Konseptual ... 19

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 24

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum ... 27

4.1.1 Sejarah Perkembangan Akuntansi Sosial ... 27

4.2.1 Perkembangan Dan Penerapan Akuntansi Sosial

Di Internasional……….. 30

4.2.1.1 Akuntansi Sosial Di Amerika………. 31

4.2.1.2 Akuntansi Sosial Di Indonesia ... . 46

4.2.1.3 Akuntansi Sosial Di Thailand………. 59

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 69

5.2 Keterbatasan Penelitian ... 71

5.3 Saran ... 72

ABSTRACT

Focus in a bussiness was to get financial advantages only. The bussinessman have not been demanded to give attention to the effect of their corporations services to the steak holder (either directly nor indirectly). Now, the corporations services cannot be run any more without regarding the internal surrounding (employees, investors) or external surrounding (public and environment). To show the attention process with the recycled residue which is not polluse the environment and to many way to conserve the environment.

The corporations attentions to the environment must be in creased in information era which is showed by the transparancy increase. The corporation which do not have the social and environment attention will get many obstacles such as getting public go strike, even the corporation will be stopped producting by the authority.

ABSTRAK

Perusahaan di dunia usaha hanyalah berkisar pada keuntungan finansial semata. Para pelaku perusahaan belum dituntut untuk mempedulikan dampak kegiatan perusahaan mereka terhadap pihak-pihak yang terkait dengan perusahaan (baik terkait langsung ataupun tidak langsung). Sekarang praktik perusahaan tanpa memperhatikan tanggung jawab terhadap lingkungan internal (misalnya: karyawan, pemegang saham) maupun eksternal (misalnya: masyarakat umum, dan lingkungan) sudah tidak bisa lagi dijalankan. Untuk menunjukkan kepedulian terhadap masyarakat, perusahaan bisa menjadi pendukung kegiatan-kegiatan kemasyarakatan, misalnya untuk kepedulian pada lingkungan, perusahaan bisa menggunakan bahan-bahan yang ramah lingkungan, proses produksi dengan limbah yang telah diolah dengan tepat agar tidak mencemarkan lingkungan, serta melakukan upaya yang dapat mempertahankan kelestarian lingkungan.

Dalam era reformasi yang ditunjukkan dengan semakin meningkatnya keterbukaan, seharusnya kepedulian perusahaan terhadap lingkungannya semakin meningkat. Perusahaan yang tidak memiliki kepedulian sosial dengan lingkungan sekitarnya akan banyak menemui berbagai kendala, misalnya sering didemo oleh masyarakat bahkan ada perusahaan yang terpaksa ditutup oleh pihak yang berwenang.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Menyadari bahwa perkembangan ilmu pengetahuan, teknologi dan infomasi telah berkembang dengan sangat pesat. Hal ini menuntut setiap individu untuk peka terhadap perkembangan tersebut, karena perkembangan tersebut sangat berpengaruh terhadap dunia perekonomian, industri dan bisnis. Dalam melaksanakan kegiatannya, perusahaan pada umumnya sangat memerlukan sistem akuntansi yang efisien dan efektif. Khususnya dalam menyajikan informasi yang sesuai dengan kebutuhan manajemen maupun berbagai pihak diluar perusahaan yang memerlukannya. Informasi memang menjadi unsur penentu dalam pengambilan keputusan, baik oleh manajemen perusahaan maupun pihak-pihak yang berkepentingan dengan perusahaan.

berfokus baik dalam kinerja pemerintah maupun pelaku bisnis, namun akuntansi sosial bisa diindentifikasi, mengukur, dan melaporkan hubungan antara bisnis dan lingkungannya. Lingkungan bisnis meliputi sumber daya alam, komunitas dimana bisnis tersebut beroperasi, orang-orang yang dipekerjakan, pelanggan, pesaing, dan perusahaan serta kelompok lain yang berurusan dengan bisnis tersebut.

Model-model akuntansi dan ekonomi tradisional berfokus pada produksi dan distribusi barang dan jasa kepada masyarakat. Akuntansi sosial memperluas model ini dengan memasukkan dampak-dampak dari aktivitas perusahaan terhadap masyarakat. Sepanjang Tahun-tahun terakhir telah menyaksikan pertumbuhan minat pada masalah-masalah sosial dan lingkungan. Banyak perusahaan yang telah mengembangkan pengelolaan lingkungan dan mengubah sosial dan lingkungan menjadi pengungkapan praktek. Perkembangan ini mengakibatkan pertumbuhan penelitian berfokus pada analisis informasi yang diungkapkan oleh perusahaan.

dan pada akhirnya bermuara pada meningkatnya angka jumlah penduduk yang berada di bawah garis kemiskinan. Dengan tingginya suku bunga yang mencapai 60% pada puncak krisis yaitu sangat sulit bagi sektor perbankan untuk menyalurkan kredit. Hal ini semakin dipersullit dengan ketatnya aturan likuiditas di sektor perbankan sebagai akibat dari akumulasi kredit macet bank-bank bermasalah, yang mendorong pemerintah melakukan likuiditas.

Krisis ekonomi yang melanda di Indonesia mengakibatkan timbulnya berbagai hal yang tidak pasti, sehingga indikator-indikator ekonomi seperti tingkat suku bunga, laju inflasi, fluktuasi nilai tukar rupiah dan sebagainya rentan terhadap masalah-masalah sosial. Hal ini membuktikan bahwa aspek sosial dan aspek politik dapat mengundang sentiment pasar yang bermuara pada instabilitas ekonomi. Bahkan para investor asing berencana untuk melakukan realokasi bisnis dan investasinya ke negara-negara asia tenggara lainnya seperti Vietnam, Thailand,dan kamboja yang dianggap lebih kondusif untuk investasi.

bertanggung jawab secara sosial dalam mengelola dampak lingkungan mereka dalam cara yang lebih baik (Wilmshurst dan Frost, 2000)

Bagi perusahaan akuntansi sosial adalah nilai tambah dalam perusahaan mereka. Banyak perusahaan yang telah mengembangkan lingkungan manajemen, sistem akuntansi dan telah meningkatkan sosial dan lingkungan. Di Bangladesh beberapa studi telah meneliti apakah akuntan di negara-negara berkembang memainkan peran dalam mengembangkan sosial perusahaan dan praktek lingkungan. Bukti yang ada menunjukkan bahwa akuntan di negara berkembang tidak terikat ketika berhadapan dengan perusahaan sosial dan lingkungan akuntansi. Oleh karena itu faktor budaya seperti kurangnya kesadaran, tidak adanya peraturan negara, atau kurangnya inisiatif dari badan akuntansi nasional menyebabkan akuntansi tidak mempunyai pedoman yang baik.

utama dalam mengadopsi IAS adalah karena tekanan yang diberikan oleh donor multilateral dan lembaga donor dari pemerintah Bapngladesh dan badan akuntansi profesional. Maka strategi yang akan digunakan akuntan pribumi lebih lengkap dalam proses perubahan termasuk ditargetkan pelatihan, penerapan peraturan pemerintah, dan partisipasi lingkungan yang bersangkutan dan peraturan perwakilan dalam standar akuntansi nasional (Kuasirikun, 2005; Lodhia, 2003)..

Dari penelitian tersebut terungkap bahwa terdapat perbedaan di setiap negara dalam pengungkapan informasi akuntansi sosial. Dari uraian di atas, terlihat jelas bahwa akuntansi sosial telah berkembang di berbagai negara di dunia. Oleh karena itu, penulis terdorong untuk mengetahui perkembangan akuntansi sosial di beberapa negara dan tertarik untuk membahasnya dalam skripsi yang berjudul

“Perkembangan Dan Penerapan Akuntansi Sosial Di Dunia Internasional”

1.2 Perumusan Masalah

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui bagaimana perkembangan dan penerapan akuntansi sosial di dunia internasional.

1.4 Manfaat Penelitian

Manfaat yang di harapkan dari penelitian ini adalah:

a. Bagi penulis, penelitian ini bermanfaat untuk memperluas wawasan pemikiran serta sudut pandang mengenai perkembangan akuntansi sosial di dunia internasional

b. Bagi akademis, pernelitian ini berguna untuk memperluas wawasan serta sudut pandang mengenai perkembangan akuntansi sosial di dunia internasional

c. Untuk mengetahui perkembangan akuntansi sosial di dunia internasioal

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengertian Akuntansi

Siegel dan Marconi (1989), mendefinisikan akuntansi sebagai suatu disiplin jasa yang mampu memberikan informasi yang relevan dan tepat waktu mengenai masalah keuangan perusahaan dan untuk membantu pemakai internal dan eksternal dalam proses pengambilan keputusan ekonomi. Komite Terminologi AICPA (The Committee on Terminology of the American Institute of certified of Public Accountants), mendefinisikan akuntansi sebagai seni pencatatan, penggolongan dan pengikhtisaran transaksi serta kejadian yang bersifat keuangan, dengan cara yang berdaya guna dan dalam bentuk satuan uang, serta interpretasi dari hasil proses tersebut.

Di samping itu, dari sudut bidang studi, akuntansi dapat diartikan sebagai “seperangkat pengetahuan yang mempelajari rekayasa penyediaan jasa, berupa informasi keuangan kuantitatif dari suatu unit organisasi dan cara penyampaian (pelaporan) informasi tersebut kepada pihak yang berkepentingan untuk dijadikan dasar dalam pengambilan keputusan ekonomi”.

Perspektif yang lebih luas ditawarkan oleh American Accounting Association (AAA). AAA (1970), mendefinisikan akuntansi sebagai proses pengidentifikasian, pengukuran dan pengkomunikasian informasi ekonomi oleh pemakai informasi yang terkini. Akuntansi didefinisikan dengan mengacu pada konsep informasi kuantitatif yaitu “akuntansi adalah aktivitas jasa”. Fungsinya adalah menyediakan informasi kuantitatif, terutama yang bersifat keuangan, mengenai entitas ekonomi yang diperkirakan bermanfaat dalam proses pengambilan keputusan-keputusan ekonomi, yaitu dalam menentukan pilihan di antara alternatif- alternatif yang ada, baik dalam konteks program kerja maupun dalam tindakan. Hongern (2000) mendefenisikan akuntansi sebagai proses pencatatan, pengukuran, dan penyampaian informasi ekonomi agar dapat dipakai sebagai dasar pengambilan keputusan atau kebijaksanaan.

AICPA (American institute of certified public accountant), akuntansi adalah seni pencatatan, penggolongan dan pengikhtisaran dengan cara tertentu dalam ukuran moneter, transaksi dan kejadian-kejadian yang umumnya bersifat keuangan dan termasuk menafsirkan hasil-hasilnya.

Dari beberapa definisi di atas, dapat dilihat bahwa akuntansi pada dasarnya juga dirancang untuk memenuhi kebutuhan praktis. Artinya, teori akuntansi memiliki hubungan yang bersifat definitif dengan praktek akuntansi. Kalau suatu struktur akuntansi sebagai hasil rekayasa telah diterapkan dalam lingkungan tertentu, maka secara sempit akuntansi dapat di pandang sebagai suatu proses atau kegiatan yang meliputi proses pengidentifikasian, pengukuran, pencatatan, pengklasifikasian, penguraian, penggabungan, pengikhtisaran dan penyajian data keuangan dasar yang terjadi sebagai akibat dari kegiatan operasi suatu unit organisasi dengan cara-cara tertentu untuk menghasilkan informasi akuntansi adalah organisasi yang memiliki garis dan staf personil, yang memandang laporan akuntansi sebagai landasan yang melibatkan pendanaan, penginvestigasian dan pengambilan keputusan operasional. Pemakai eksternal meliputi sejumlah kelompok pemegang saham, kreditor, karyawan, analis keuangan dan para agen pemerintah.

2.1.2 Sejarah Perkembangan Akuntansi Sosial

akuntansi tradisional.untuk memahami perkembangan akuntansi sosial, seseorang harus mengetahui bagaimana manfaat dan biaya sosial telah diperlakukan di masa lalu.

Pada awal tahun 1900, para ekonom telah mencoba untuk memasukkan manfaat dan biaya sosial dalam model-model teori ekonomi mikro neo-klasik.meskipun mereka berusaha, manfaat dan biaya sosial dianggap sebagai anomali dan sebagian besar diabaikan oleh mayoritas para ekonom. Tetapi kemajuan kemajuan telah dilakukan dalam analisis, pengukuran, serta penyajian masalah manfaat dan biaya sosial.

a. Pada tahun 1960-an

kepatuhan.secara bertahap,undang-undang tersebut telah membawa dampak positif. Terdapat banyak perusahaan yang peka terhadap lingkungan.hal ini tampak dari munculnya akun-akun yang terkait dengan kegiatan sosial pada laporan-laporan keuangannya.

b. Lewis (1984)

Mengungkapkan bahwa adanya sastra dan praktis Tradisi mengenai pelaporan keuangan perusahaan kepada karyawan setidaknya datang kembali. Demikian pula studi Hogner tentang laporan AS Steel lebih dari delapan dekade menyoroti dan kaya sejarah pelaporan sosial perusahaan.

c. Mathews dan Perera (1996)

d. Gray (2002)

Menyatakan bahwa mencapai kematangan penuh pada tahun 1980 dan dalam 1990 itu menjadi “jimat'' dari dunia. Kebutuhan perusahaan untuk membahas sosial dan lingkungan dengan para ahli yang berkepentingan menyebabkan perkembangan baru di perusahaan yaitu struktur dan peningkatan jumlah perusahaan yang mulai mengungkapkan informasi semacam ini.

e. Abu-abu (2002) - sekarang

2.1.3 Ruang Lingkup Stakeholder

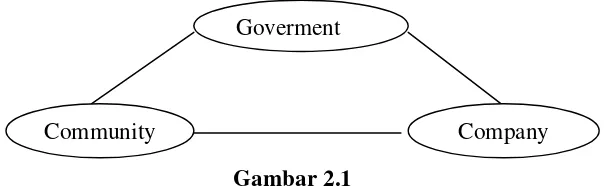

Secara skematis ruang lingkup akuntansi sosial menurut Coghill (1999), mencakup komponen-komponen sebagai berikut:

Gambar 2.1

Ruang Lingkup Akuntansi Sosial

Sumber : Coghill, 1999

a. Govermental Regulation

Peraturan-peraturan yang dikeluarkan pemerintah menjadi aspek penting yang harus diperhatikan perusahaan

b. Community

Kelompok masyarakat menurut coghill harus diperhatikan, karena

kelompok masyarakat adalah elemen konsumen yang akan mengkonsumsi hasil produksi dari perusahaan.

Goverment

c. Environmental Organization

Orientasi organisasi lingkungan secara umum menghindari eksploitasi yang berlebihan terhadap lingkungan hidup demi kepentingan perusahaan.

2.1.4 Tujuan Penerapan Akuntansi Sosial

Menurut Ramanathan (1976), Akuntansi sosial adalah proses seleksi variabel kinerja sosial perusahaan, pengukuran yang dilaksanakan secara sistematis untuk mengembangkan informasi yang berguna bagi evaluasi kinerja sosial perusahaan, dan mengkomunikasikan informasi tersebut kepada kelompok sosial yang bersangkutan di dalam dan di luar perusahaan. Tujuan akuntansi sosial adalah:

1. Mengidentifikasi dan mengukur kontribusi sosial bersih periodik suatu perusahaan, yang memasukkan tidah hanya biaya dan manfaat internal perusahaan, tetapi juga manfaat dan biaya yang timbul dari luar lingkungan perusahaan.

2. Menentukan apakah tindakan dan strategi perusahaan secara individual berpengaruh langsung terhadap sumber daya dan status kemampuan yang relatif, dari individu, komunitas, segmen sosial, dan generasi. 3. Membuat tersedianya unsur-unsur pokok sosial; informasi relevan

2.1.5 Kendala – Kendala Dalam Penerapan Akuntansi Sosial

a. Menurut Harahap (2001) dia mengemukakan bahwa persoalan apakah perusahaan perlu mempunyai tanggung jawab sosial atau tidak. Sampai saat ini masih terus melakukan perdebatan dalam sistem ekonomi. Pro dan kontra tersebut tentunya dapat dipahami karena kelompok yang mendukung maupun yang tidak mendukung punya kepentingan dan argumentasinya masing-masing. Terdapat 2 hal yang menjadi kendala sulitnya penerapan akuntansi sosial di Indonesia yaitu:

1. Lemahnya tekanan sosial yang menghendaki pertanggung jawaban sosial perusahaan

2. Rendahnya kesadaran perusahaan di Indonesia tentang pentingnya pertanggung jawaban sosial

pandang pemilik atau perusahaan, sedangkan yang kepada publik mengambil sudut pandang kepentingan umum, atau masyarakat. Tidak adanya suatu kriteria mengenai tingkat kinerja akuntansi sosial Perusahaan mempunyai lebih dari satu pengaruh sosial dalam kegiatan-kegiatannya, sehingga kemungkinan tidak praktis untuk menggunakan satu sistem pengukuran yang berlaku untuk semua pengaruh sosial tersebut. Tidak ada sistem pengukuran yang dapat memecahkan pertentangan kemungkinan yang timbul akibat suatu pengaruh kegiatan perusahaan. Untuk satu aspek umum kinerja sosial mungkin terdapat sejumlah ukuran alternatif yang dapat dijadikan pertimbangan.

2.1.6 Metode Pengukuran Akuntansi Sosial

Dalam pertukaran yang terjadi antara perusahaan dan lingkungan sosialnya terdapat dua dampak yang timbul yaitu dampak positif atau yang disebut juga dengan manfaat sosial (Social benefit) dan dampak negatif yang disebut dengan pengorbanan sosial (Social Cost). Masalah yang timbul adalah bagaimana mengukur kedua dampak tersebut.

terlebih dahulu harus diukur dampak positif dan dampak negatif yang ditimbulkan oleh perusahaan. Beberapa metode yang biasa dipakai dalam pengukuran Akuntansi sosial yaitu:

1. Menggunakan penilaian dengan menghitung Opportunity cost approach

2. Menggunakan daftar kuesioner

3. Menggunakan hubungan antara kerugian massal dengan permintaan untuk barang perorangan dalam menghitung kerugian masyarakat 4. Menggunakan reaksi pasar dalam menentukan harga

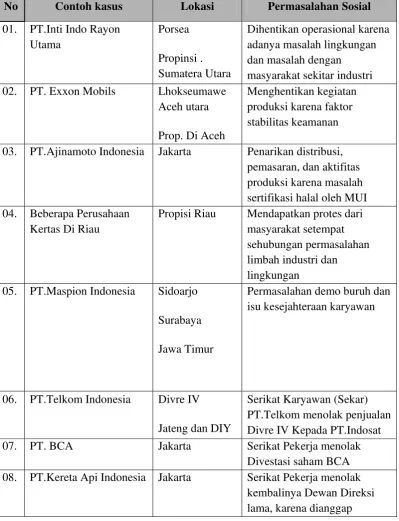

2.2 Tinjauan Penelitian Terdahulu

Tabel 2.1

masyarakat sekitar industri 02. PT. Exxon Mobils Lhokseumawe 03. PT.Ajinamoto Indonesia Jakarta Penarikan distribusi,

pemasaran, dan aktifitas produksi karena masalah sertifikasi halal oleh MUI 04. Beberapa Perusahaan

Kertas Di Riau

Propisi Riau Mendapatkan protes dari masyarakat setempat sehubungan permasalahan limbah industri dan lingkungan

05. PT.Maspion Indonesia Sidoarjo Surabaya Jawa Timur

Permasalahan demo buruh dan isu kesejahteraan karyawan

06. PT.Telkom Indonesia Divre IV Jateng dan DIY

Serikat Karyawan (Sekar) PT.Telkom menolak penjualan Divre IV Kepada PT.Indosat 07. PT. BCA Jakarta Serikat Pekerja menolak

Divestasi saham BCA 08. PT.Kereta Api Indonesia Jakarta Serikat Pekerja menolak

bertanggung jawab atas beberapa kasus kecelakaan kereta api yang terjadi di Indonesia

09. Bank Internasional Jakarta Tuntutan Karyawan atas gaji,

.Indonesia (BII) upah dan peningkatan

kesejahteraan pekerja 10. PT.Gudang Garam Kediri

Jawa Timur

Mogok Kerja Massal

karyawan menuntut perbaikan gaji dan kesejahteraan pekerja.

Sumber : Review Berbagai Sumber

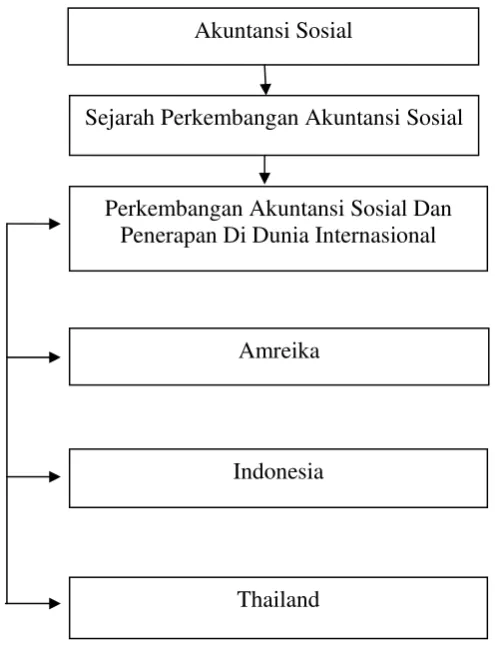

2.3 Keraongka Konseptual

Kerangka konseptual merupakan model konseptual mengenai bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah yang perlu dianalisis untuk kemudian diuraikan dan disimpulkan.

Gambar 2.1 Kerangka Konseptual

Akuntansi Sosial

Sejarah Perkembangan Akuntansi Sosial

Perkembangan Akuntansi Sosial Dan Penerapan Di Dunia Internasional

Amreika

Indonesia

a. Perkembangan Dan Penerapan Akuntansi Sosial Di AS

Perekonomian Amerika Serikat hampir ”kiamat”. Kali ini bukan soal kebijakan moneter mencetak uang untuk membeli kembali obligasi Pemerintah AS (quantitative easing) akan dikurangi jumlahnya (tapering off), melainkan soal penghentian sebagian layanan publik (shut down) karena Pemerintah AS tidak diizinkan Kongres menambah utang.

Utang Pemerintah AS yang dipakai untuk menutup defisit anggaran sudah mencapai batas yang diizinkan konstitusi (debt ceiling), yang jumlahnya sudah melebihi produk domestik bruto sekitar 16 triliun dollar AS. Pemerintah Obama mengajukan proposal batas utang dinaikkan menjadi 16,7 triliun dollar AS.

Paul Krugman (Dealing with Default), The New York Times, 10/10/2013), mengatakan para investor pemegang obligasi Pemerintah AS jangka pendek (T-bills) akan panik. Mereka akan ramai melepaskannya, untuk mencari aset lain yang dianggap lebih aman. Reputasi obligasi Pemerintah AS sebagai aset likuid yang paling aman di dunia akan runtuh. Obligasi Pemerintah AS bisa diibaratkan sebagai collateral damage, yakni barang atau aset yang diagunkan yang kondisinya rusak parah. Jika kondisi

akan runtuh. Karena AS masih merupakan negara dengan PDB terbesar di dunia, jauh melebihi peringkat kedua China (8,5 triliun dollar AS) dan Jepang (6 triliun AS), dampaknya pun akan menyebar ke seluruh dunia, hampir tanpa kecuali, termasuk Indonesia. Karena itu, kini seluruh dunia berkepentingan agar Kongres AS menyetujui relaksasi pembatasan utang sehingga pemerintah federal AS bisa melanjutkan stimulus fiskal.

(Compass 17 Oktober 2013)

b. Perkembangan Dan Penerapan Akuntansi Sosial Di Indonesia Menurut Rizal Ramli (1998), krisis ekonomi yang melanda bangsa Indonesia mengakibatkan timbulnya berbagai hal yang tidak pasti, sehingga indikator–indikator ekonomi seperti tingkat suku bunga, laju inflasi, nilai tukar, indeks harga saham gabungan, dan sebagainya sangat rentan terhadap isu–isu sosial. Kondisi seperti ini tentunya berdampak sangat buruk bagi peta bisnis dan iklim investasi di Indonesia terutama untuk mendapatkan kepercayaan investor asing yang ingin menanamkan modalnya di Indonesia.

investasinya ke negara Asia Tenggara lainnya seperti ke Vietnam,Thailand dan Kamboja yang dianggap lebih kondusif untuk berinvestasi seperti kasus pabrik sepatu di Tangerang, Banten dan Sidoardjo, Jawa Timur.

(Sumber : Ekonomi,Jurnal Januari 16, 2011)

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kualitatif yang tidak bersifat menguji hipotesis, melainkan dimaksudkan untuk mendapatkan pengertian yang lebih mendalam mengenai berbagai variabel atau bersifat mendeskripsikan ke dalam masa lampau atau fenomena yang sedang terjadi saat ini.

G.B William (2008) penelitian adalah meneliti terhadap masalah-masalah yang berkaitan dengan fenomena masa lalu yang meliputi kegiatan penyelidikan, pemahaman, dan penjelasan keadaan yang telah lalu.

3.2 Tempat Penelitian

3.3 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang diperoleh peneliti melalui studi literatur, jurnal ilmiah, buku-buku teks, internet, serta media lainnya dengan menyajikan informasi yang berkaitan dengan masalah penelitian.

3.4 Metode Pengumpulan Data

Dalam mengumpulkan data sekunder, penulis menggunakan 2 metode, yaitu:

1. Studi pustaka, yaitu dilakukan dengan melihat, membaca, dan mempelajari teori yang ada pada buku, daftar pustaka, refrensi, dan literatur yang sesuai dengan permasalahan yang akan diteliti.

3.5 Teknik Analisis

Teknik analisis yang digunakan penulis dalam penelitian ini adalah metode deskriptif kualitatif, yaitu berupa lisan atau kata tertulis dari seseorang subjek yang telah diamati dan memiliki karakteristik bahwa data yang diberikan merupakan data asli yang tidak diubah serta menggunakan cara yang sistematis dan dapat dipertanggungjawabkan kebenarannya.

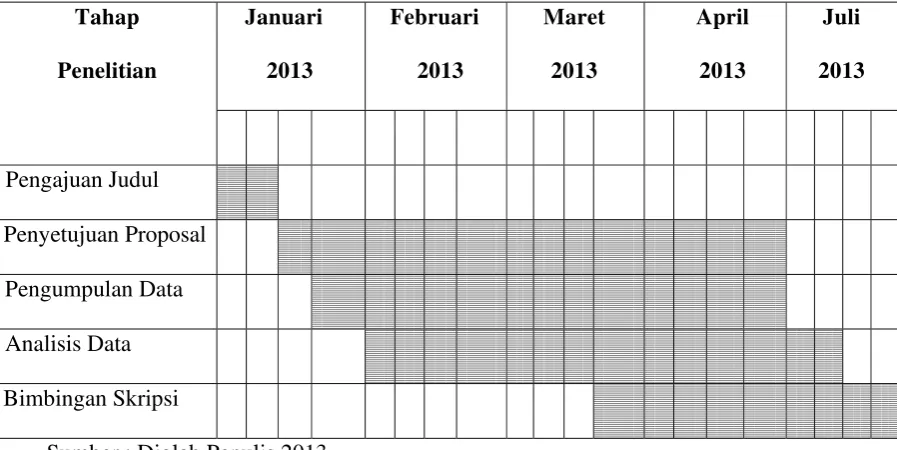

3.6 Jadwal Penelitian

Tabel 3.1

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum

Akuntansi sosial dikenal juga sebagai akuntansi sosial dan lingkungan, pelaporan sosial perusahaan, pelaporan tanggung jawab sosial perusahaan, pelaporan non keuangan, atau (akuntansi keberlanjutan) adalah proses mengkomunikasikan dampak sosial dan lingkungan dari tindakan ekonomi organisasi untuk kepentingan kelompok tertentu dalam masyarakat dan masyarakat luas. Akuntansi sosial umumnya digunakan dalam konteks bisnis atau tanggung jawab sosial perusahaan, meskipun setiap organisasi termasuk lembaga swadaya masyarakat, lembaga amal, dan lembaga pemerintah dapat terlibat dalam akuntansi sosial.

4.1.1 Sejarah Perkembangan Akuntansi Sosial

a. Pada Awal Tahun 1900

Para ekonom telah mencoba untuk memasukkan manfaat dan biaya sosial dalam model-model teori ekonomi mikro neo-klasik meskipun mereka berusaha manfaat dan biaya sosial dianggap sebagai anomali dan sebagian besar diabaikan oleh mayoritas para ekonom. Tetapi kemajuan telah dilakukan dalam analisis, pengukuran, serta penyajian masalah manfaat dan biaya sosial.

b. Pada Tahun 1960

c. Lewis (1984)

Mengungkapkan bahwa adanya sastra dan praktis Tradisi mengenai pelaporan keuangan perusahaan kepada karyawan setidaknya datang kembali. Demikian pula studi Hogner tentang laporan AS Steel lebih dari delapan dekade menyoroti dan kaya sejarah pelaporan sosial perusahaan. Mathews dan Perera (1996) berpendapat bahwa akuntansi sosial memiliki banyak arti bagi banyak orang definisi dan Analisis bisa sulit. Namun, mereka berpendapat bahwa kita dapat mempertimbangkan akuntansi sosial perpanjangan pelaporan di non-tradisional yang menyediakan informasi mengenai karyawan, produk, pelayanan kepada masyarakat dan pencegahan atau pengurangan polusi.

d. Gray (2002)

Menyatakan bahwa mencapai kematangan penuh pada tahun 1980 dan dalam 1990 itu menjadi “jimat'' dari dunia. Kebutuhan perusahaan untuk membahas sosial dan lingkungan dengan para ahli yang berkepentingan menyebabkan perkembangan baru di perusahaan yaitu struktur dan peningkatan jumlah perusahaan yang mulai mengungkapkan informasi semacam ini.

e. Abu-Abu (2002 – Sekarang)

mengeksplorasi account tersebut dan akhir-akhir ini biasanya peneliti akuntansi feminis dipengaruhi untuk mengalihkan perhatian mereka ke hal-hal tersebut.

4.2 Pembahasan Hasil Penelitian

4.2.1 Perkembangan dan Penerapan Akuntansi Sosial Di Internasional Perusahaan-perusahaan di eropa sudah mempelopori pengungkapan informasi sosial baik dalam laporan khusus maupun laporan tahunan. Akuntansi sosial berkepentingan dengan indentifikasi dan pengukuran manfaat sosial dan biaya sosial yang biasanya diabaikan oleh para akuntansi tradisional untuk memahami perkembangan akuntansi sosial, seseorang harus mengetahui bagaimana manfaat dan biaya sosial telah diperlakukan di masa lalu. Pada awal tahun 1900, para ekonom telah mencoba untuk memasukkan manfaat dan biaya sosial dalam model-model teori ekonomi mikro neo-klasik.

4.2.1.1 Perkembangan Dan Penerapan Akuntansi Sosial Di Amerika Negara-negara Amerika telah menunjukkan pentingnya akuntansi sosial dalam masyarakat untuk diterapkan. Gray menyarankan bahwa wawasan analitis memiliki arti tetapi belum menjadi sepenuhnya etimologis yang mendapatkan hak pilih. Komponen ini terdiri dari makro sosial indikator, dan potensi khusus sebagai akuntabilitas mekanisme sosial. Beberapa bukti pada kematian anak yang disajikan pertama kali diterbitkan dalam medis literatur. Pekerjaan itu ditarik tetapi juga telah diperbaharui untuk mencerminkan data mentah terakhir yang tersedia. Meskipun data yang muncul dalam literatur medis ini memotivasi yang berasal dari kritikan yang diwujudkan literatur akuntansi sosial dan nilai-nilai yang sangat diperdebatkan implisitnya dalam praktek akuntansi dan keuangan konvensional. Nilai-nilai tersebut menjadi sasaran rincian atas kritik analisis dengan bukti langsung terhadap dampak sosial.

Sikka dkk. (1999) menyatakan bahwa: Kemiskinan, ketimpangan sosial dan distribusi yang tidak adil kekayaannya dilegitimasi dan tidak hanya itu, kebijakan pemerintah terhadap struktur tata kelola perusahaan dan neo-klasik teori ekonomi juga sangat terlihat dari praktik akuntansi kontemporer. Analisis mereka mengesankan di dokumentasikan pada tingkat individu pelaporan di Inggris.

masyarakat. Ia juga menekankan adanya diskusi sosial dalam dampak literatur tata kelola perusahaan. Pertumbuhan bukanlah tujuan tersendiri, melainkan sebuah alat untuk menciptakan kondisi hidup yang lebih baik untuk meningkatkan perhatian yang diberikan kepada aspek kualitatif pertumbuhan dalam perumusan kebijakan yang berhubungan dengan pilihan ekonomi dan sosial yang luas dalam alokasi sumber daya yang tumbuh. Pada 1980-an, dekade yang dialami pemerintah Thatcher dari Inggris dan Reagan di AS, Kembali mereka dominasi sebagai pengukuran keberhasilan negara-negara dan terus mendominasi kebijakan pemerintah. Implikasi ini sukar untuk konservatif dalam makro-sosial data akuntansi. Namun demikian, pengembangan alternatif terhadap PDB terus dilakukan di berbagai bagian masyarakat sipil. Berbagai indeks sosial lainnya dalam Fitur studi penelitian, terutama yang dilakukan di bawah naungan PBB.

yang terlihat dalam kutipan berikut diambil dari laporan terbaru yang dikeluarkan oleh badan akuntansi profesional di Inggris.

Wade (2007) mencatat bahwa perubahan mengurangi kesetaraan dalam distribusi ini adalah hasil dari pergeseran dalam budaya perusahaan dari norma yang diperoleh perbedaan pada norma pemegang alih pada gilirannya yang berhubungan dengan neo-liberal kebijakan finansialisasi ekonomi. Rapley (2004) menulis bahwa penerapan neo-liberalisme melihat perbedaan pendapatan masyarakat dan perlu dicatat bahwa efek paling menonjol di Amerika Serikat di mana pasar yang paling bebas. Ketidaksetaraan pendapatan merupakan pendorong utama dari indikator sosial yang buruk. Sementara kritik berbagai neo-liberalisasi telah luas sedikit memiliki keterlibatan secara eksplisit dengan perdebatan keadilan sosial. Ini menunjukkan bahwa budaya Anglo-Amerika bisnis dan metode akuntansi yang digunakan untuk menekankan kinerja dalam organisasi komersial dan kontribusi terhadap hasil sosial yang setidaknya menyebabkan mereka harus dipertanyakan.

diidentifikasikan dengan masing-masing didukung oleh filosofi yang berbeda tentang kehidupan yang baik.

Namun, perbedaan antara kesehatan penduduk dapat menggambarkan manfaat dari kemakmuran material kesehatan penduduk antara kekayaan dan kesehatan terasa kurang langsung diantara negara-negara yang makmur. Pada tingkat absolut pendapatan dan kekayaan tidak menjelaskan mengapa beberapa orang kaya menunjukkan tingkat yang lebih rendah dari kesehatan penduduk di negara-negara yang relatif miskin. Sebaliknya, penelitian epidemiologi telah mengidentifikasi perbedaan relatif bukan hanya pendapatan sebagai penentu namun dari kesehatan penduduk dalam Negara itu sendiri.

masyarakat guna untuk memperbaiki perekonomian setiap masyarakat Amerika. Oleh karena itu para ilmuan mengusulkan untuk menerapkan akuntansi sosial agar kesejahteraan setiap masyarakat merata agar tidak ada lagi masyarakat yang tidak sejahtera.

Keunggulan relatif dari pendekatan anglo amerika terhadap ekonomi dan urusan sosial terutama pada memaksimalkan nilai pemegang saham dalam kepentingan yang telah diajukan sebagai relevansi untuk sejumlah alasan sebagai berikut :

1. Kita akan menyatakan bahwa ketika bekerja sebagaimana diajukan, maka kapitalisme anglo amerika mengarah pada kerusakan hasil sosial.

3. Pertahanan tertentu dari pasar bebas anglo amerika yang mengemukakan bahwa krisis finansial ini tentu memiliki atribusi pada keberadaan peraturan. William (2008) menyatakan bahwa jauh dari krisis yang terkait dengan pengaturan pasar yang tidak cukup, maka ada bukti keteraturan yang memang telah mengarah pada berbagai penempatan di dalam dana.

Bentuk kapitalis Anglo Amerika dapat dibedakan dari berbagai bentuk pasar sosial atau kapitalisme kesejahteraan yang ditemukan di benua eropa dan jepang. Meskipun ada berbagai bentuk dan tradisi kapitalisme pasar sosial, tetapi karakteristik ekonomi kapitalis maju pada tingkat organisasi, yaitu budaya menyeimbangkan kepentingan dari stakeholder daripada memaksimumkan kepentingan satu kelompok stakeholder atau pemegang saham.

informasi yang bermanfaat bagi investor. Perbedaan dalam tradisi akuntansi yang berhubungan dengan bentuk kapitalisme dan pandangan terhadap keunggulan yang tidak diragukan lagi dari pendekatan anglo amerika.

Dalam mengatur kerangka kerja akuntansi berbasis prinsip di seluruh dunia perlu mendidik kembali mereka yang diketahui tidak memiliki apapun selain bekerja berbasis aturan. Laporan dari yang lain mengarah pada lembaga akuntansi untuk mengungkapkan nada keunggulan yang sama dalam kaitannya dengan pendekatan komparatif untuk pengelolaan badan usaha. Dengan mencatat bahwa negara-negara yang telah mengembangkan sistem pemerintahannya dengan merefleksikan nilai ekonomi, politik dan lingkungan budaya. Tetapi memperlihatkan alternatif pasar sosial, melalui proses yang dikenal secara mistik sebagai harmonisasi akuntansi yang sedang dijalankan sejak tahun 1970-an. Sekarang dapat dikembangkan dengan proses dimana dampak rangkaian akuntansi sosial memiliki potensi untuk menghasilkan konsekuensi pada masyarakat.

Harmonisasi Akuntansi Di Internasional

Gallhofer dan Haslam (2007) mengatakan lebih lanjut mengamati bahwa badan utama juga telah merefleksikan pengaruh anglo Amerika kemudian membentuk perwakilan dari mereka dengan untung rugi dari aktivitas IASC/IASB. Dominasi Anglo Amerika dengan orientasi pasar modal dan penekanan terhadap kebutuhan informasi dari penyandang modal yang tidak akan muncul secara kebetulan. Diantara berbagai inisiatif untuk memastikan pengaruh dalam keterlibatan aktif dari penetapan standar yang memainkan peran yang lebih dominan. Di awal tahun 1994, mengintergrasikan IASC sebagai pengamat tujuannya dalam mempengaruhi penetapan standar internasional dimasa yang akan datang atas dasar kerangka kerja yang telah ditetapkan di Negara yang membangun jalan untuk pendekatan pasar modal yang jelas. Di tahun 2009, kepala perusahaan asuransi prancis menggunakan IASB sebagai sesuatu yang tidak bertanggung jawab kepada siapapun yang menyatakan bahwa penetapan norma akuntansi adalah instrument kedaulatan politik dan jauh lebih penting untuk menyerahkannya kepada akuntan.

Akuntansi Dan Nilai Pembiayaan Di Media Bisnis

dengan perubahan kultur sosial dan bisnis. Pemerintahan Eropa barat juga telah menjelaskan bahwa sesuatu yang telah dibebani oleh komite keamanan sosial seperti pemegang saham yang tidak dapat dilepas sebagai sisi agresif yang ada di Amerika Serikat.

Plender (1997), mengatakan deregulasi pasar tenaga kerja Eropa berlanjut pada ruang yang berliku sebagai koesi sosial yang ada terkait dengan gaya kapitalisme Anglo Saxon yang lebih kuat. Di tempat lain dikemukakan bahwa dialokasi sosial juga akan sangat besar tetapi ini merupakan konsekuensi dari penekanan yang lebih besar atas biaya dan pengembalian modal. Dalam indikasi yang sangat eksplisit akuntansi ini dapat merubah kultur sosial ekonomi. Nakamoto (1999), menyatakan bahwa implementasi akuntansi terkonsolidasi akan membantu merubah sikap dengan menyoroti kinerja profit yang kurang baik dari dampak tambahan pada profit Perubahan yang berlangsung di jepang.

jepang. Gambaran ini sebagai perbandingan empat tahun periode 1986-1990-2000-2005 ketika dalam setiap kasus jepang yang telah pulih dari resesi.

Kapitalisme Anglo Amerika Dan Neo - Liberalisme

Navarro (2007), menagatakan bahwa ideologi ini juga telah memandu kebijakan yang diterima luas sebagai satu-satunya yang mungkin dan dapat disarankan. Harvey (2005), menyimpulkan bahwa neo liberalisme menjadi hegemoni sebagai mode paparan. Harvey melaporkan bahwa neo liberalisme telah mendistribusikan kembali daripada menghasilkan kekayaan dan pendapatan. Menurut pandangannya tentang distribusi pendapatan dunia dalam tahun 1980-an-1990-an untuk implementasi kebijakan neo liberal. Untuk meningkatkan ketidaksamaan sosial dalam kenyataanya menjadi sebuah gambaran dari neo liberalisme yang diterima sebagai struktur bagi proyek menyeluruh. Ketidaksamaan pendapatan menjadi penggerak utama indikator sosial miskin.

Sementara berbagai kritikan neo-liberalisme telah berkembang luas sedikit sekali yang terlibat secara eksploisit dengan perdebatan pada keadilan sosial. Beberapa kritik menegaskan tingkat kepentingan bagi masyarakat dengan pertanggung jawaban demokrasi yang luas oleh kelembagaan yang mengatur modal global termasuk peran mekanisme spesifik dalam menjalankan tanggung jawab yang dimaksud.

beberapa uraian yang ada terhadap sumber organisasi internal dari sosial dan informasi lingkungan termasuk tidak hanya korporasi formal dalam laporannya sendiri tetapi juga dalam bentuk komunikasi sosial.

Beberapa eksperimen membagi sejumlah karakteristik penting yang akan menciptakan representasi alternatif secara sistematis, pengetahuan baru dari situasi yang ada untuk masalah dan tindakan sebagai perubahan dan intervensi. Sebagian besar eksperimen terdahulu dalam pertanggungjawaban yang sedikit telah memilih badan usaha sebagai subjek pngujian, tetapi entitas akuntansi juga harus didefenisikan dengan cara fokus pada berbagai masalah. Tentu saja jauh sebelum kemajuan teknologi informasi potensi emansipasi dari indikator sosial yang tenang telah digunakan untuk beberapa pengaruh melalui aplikasi kesarjanaan. Pentingnya indikator sosial dalam fakta statusnya sebagai non untuk pertanggungjawaban demokrasi. Dalam literature indikator sosial, variasi pendekatan ke arah determinasi kualitas hidup telah diindentifikasikan dengan masing-masing didukung oleh filsafat berbeda tentang apa yang membangun kehidupan yang baik sesuai ukuran dalam prestasi tujuan kesejahteraan sebagaimana telah diperbaiki dalam bidang kesehatan dan standar hidup yang sering dipertanyakan sebagai satu konsekuensi pertumbuhan yang signifikan dalam ekonomi Negara.

terhadap formulasi kebijakan dengan mengacu kepada pilihan sosial dan ekonomi yang terlibat dalam alokasi sumber pertumbuhan. Namun demikian, penelitian terhadap pengembangan alternatif terhadap pendapatan juga berlangsung dalam berbagai masyarakat yang melibatkan pengujian sistematik dari informasi kesejahteraan tentang bagaimana manusia hidup dalam setiap masyarakat.

Ketidaksamaan Pendapatan Dan Mortalitas Anak

terendah dalam penghasilannya. Kedua koefisien korelasi memperlihatkan pendapatan dan mortalitas anak disetiap kasus dengan nilai untuk koefisien.

Collison (2007), mengatakan bahwa berkoraborasi pada tujuan literatur epidemologi yang luas dalam tinjauan komprehensif dari karya empiris atas hubungan antara distribusi pendapatan dana kesehatan penduduk. Disamping itu mortalitas bayi secara statistik yang kuat diantara ketidaksamaan pendapatan dan masyarakat yang telah diamati termasuk angka kematian, usia harapan hidup,obesitas dan kejahatan lainnya.

Berdasarkan penjabaran dan uraian yang dikemukakan diatas bahwa konsep untuk mengembangkan berbagai kultur sosial ekonomi Anglo Amerika dan fokus pada nilai pemegang sahamnya. Kapasistas dari perkiraan ini akan bertindak sebagai masalah teknologi dalam konteks indikator sosial yang ditekankan pada penciptaan keberhasilan yang menantang nilai dominan dapat dikonteskan dan rasionalisasi kapitalis yang berorientasi pada pemegang saham bahwa dukungan sosial itu penting dalam menghadapi asumsi dan hubungan dalam teori atau praktek pertanggungjawaban Anglo Amerika dan keuangan. Indikator sosial yang memiliki respon dan dampak untuk komunitas yang lebih luas juga memiliki potensial dari efek emansipasi. Collision (2007) mengatakan laporan dari kinerja relatif yang kurang baik dalam mortalitas anak dan pemburukan yang relatif.

Inggris memiliki salah satu angka mortalitas anak tertinggi di Negara maju karena kesenjangan pertumbuhan antara yang kaya dan miskin lebih fokus pada bisnis yang lebih menguntungkan yang menarik kembali kursi dan mengakibatkan banyak anak mati. Caqstell dan Thompson (2007), menemukan bahwa ketika dihadapkan dengan informasi aktual tentang cakupan kemiskinan, maka banyak kelompok yang fokus mengemukan terkait kemiskinan karena pilihan yang mereka buat

dengan mempertimbangkan uraian sosial yang lebih luas. Indikator sosial yang dihasilkan dari interaksi faktor ekonomi dan budaya yang memiliki keterbatasan tetapi tentu dengan bukti empiris termasuk berbagai alasan yang merujuk pada model bisnis Anglo Amerika dan neo-liberalisme yang secara khusus menyoroti bahaya yang dihadapi oleh ekonomi pasar sosial yang beresiko imperealisme ekonomi.

(www.google.com /search proquest anglo america capitalism the role and

potential role of social accounting)

Oleh karena itu perusahaan sebagai organisasi bisnis harus mampu merespon apa yang dituntut oleh lingkungan sosialnya, sehingga entitas bisnis dan entitas sosial dapat saling berinteraksi dan berkomunikasi untuk kepentingan bersama. Seiring dengan perkembangan para akuntan juga membicarakan bagaimana permasalahan tanggungjawab sosial dapat diadaptasikan dalam ruang lingkup akuntansi (Hines, 1988)

Harahap (2001) mengemukakan bahwa persoalan perusahaan perlu mempunyai tanggungjawab sosial atau tidak, sampai saat ini masih terus terjadi perdebatan ilmiah dalam sistem ekonomi kapitalis yang menyebutkan bahwa fenomena ini merupakan bentuk dari penyadaran kapitalis terhadap tanggung jawab sosial perusahaan melalui penyajian informasi akuntansi. Pro dan kontra tersebut tentunya dapat dipahami karena kelompok yang mendukung maupun yang tidak mendukung punya kepentingan dan argumentasinya masing-masing.

a. Akuntansi Sosial Pada PT. Pusri

Penerapan akuntansi sosial ekonomi akan kepedulian/komitmen yang tercermin dari biaya sosial terhadap tanggung jawab sosial pada perusahaan tersebut. Hasil penelitian menunjukkan bahwa biaya-biaya sosial PT Pusri terdiri dari biaya sosial yang terkait dengan karyawan, biaya sosial yang terkait dengan masyarakat, pengusaha kecil dan koperasi, biaya sosial yang terkait dengan konsumen, dan biaya sosial yang terkait dengan lingkungan. Biaya-biya ini ditelusuri melalui laporan tahunan PT Pusri kemudian diklasifikasikan. PT Pusri sendiri memperlakukan biaya sosial ini sebagai biaya yang dikelompokkan dalam biaya administrasi dan umum. Biaya sosial yang paling besar ditujukan bagi karyawannya sebagai lingkungan sosial yang terdekat dan mempunyai hubungan langsung dengan perusahaan.

PT Pupuk Sriwidjaja (Persero) Palembang, biaya-biaya sosial yang terdiri dari biaya yang terkait dengan karyawan, biaya yang terkait dengan masyarakat, pengusaha kecil dan koperasi, biaya yang terkait dengan konsumen, biaya yang terkait dengan lingkungan, dan biaya yang terkait dengan pemerintah. Analisis biaya-biaya sosial ini menggunakan metode

Outlay Cost Approach dimana biaya-biaya sosial yang berhubungan dengan perusahaan mengalami peningkatan pada:

1. Fungsi akuntabilitas yang dijalankan oleh PT Pupuk Sriwidjaja (Persero) sudah cukup baik dimana PT Pusri menjalankan fungsi akuntabilitas sebagai suatu kesadaran dalam bertanggung jawab secara kuantitatif dan kualitatif kepada masyarakat berkenaan dengan dampak aktivitas sosialnya.

2. PT Pusri dalam laporan keuangan untuk segera dipahami dan relevan dalam pengambilan keputusan. Sedangkan relevan dalam akuntansi sosial dapat memberikan informasi yang valid yang berhubungan dengan biaya-biaya sosial perusahaan dan keuntungan dari hubungan kegiatan-kegiatan yang membantu dalam pengambilan keputusan

stakeholders.

b. Akuntansi Sosial Pada PT.Cakra Mandiri Pratama Indonesia Dalam hal ini peneliti mengambil contoh Perusahaan pada PT. Cakra Mandiri Pratama Indonesia untuk mengetahui aktivitas sosial perusahaan dalam menerapkan laporan pertanggungjawaban sosial secara terpisah dengan laporan keuangan utama. Jika perusahaan belum menerapkan pertanggungjawaban sosial. Kemudian melaporkan data-data yang terkait dengan biaya sosial pada laporan pertanggungjawaban sosial. Model laporan pertanggungjawaban sosial, diantaranya: Inventory Approach, Outlay Cost Approach, Program Management Approach, Goal Accounting Approach, dan Cost Benefit Approach. Dari kelima model laporan pertanggungjawaban sosial akan dibandingkan untuk mengetahui model laporan yang sesuai dengan perusahaan. Melalui Hasil penelitian ini menunjukkan bahwa perusahaan telah melaksansakan aktivitas sosial yang merupakan sebuah pertanggungjawaban sosial perusahaan. Terbagi dalam empat kelompok, diantaranya: karyawan, konsumen, masyarakat, dan lingkungan. Akan tetapi perusahaan belum mengungkapkan pertanggungjawaban sosial secara terpisah dengan laporan keuangan utama (konvensional). Oleh karena itu pengguna informasi laporan keuangan yang membutuhkan informasi mengenai pertanggungjawaban sosial perusahaan tidak memperolehnya.

Approach. Karena dapat diketahui aktivitas dan biaya sosial yang telah dilaksanakan perusahaan. Dengan demikian perusahaan dapat mempertimbangkan untuk melaporkan aktivitas dan biaya sosial yang telah dikeluarkan sebagai wujud tanggung jawab sosial perusahaan ke dalam format laporan pertanggungjawaban sosial yang sesuai dengan kebutuhan perusahaan sebagai laporan tambahan dalam laporan keuangan perusahaan.

(www.google.com source : OAI Yuni Suryaningsih)

c. Akuntansi Sosial Pada PT.PLN (Persero) Kepulauan Riau

Mei 2001 sehingga PLN Wilayah III berubah status menjadi PT PLN (Persero) Unit Bisnis Sumbar Riau termasuk di dalamnya pembentukan Wilayah Usaha Riau

Implementasi CSR pada PT PLN (Persero) Wilayah Riau dan Kepulauan RiauProgram CSR yang telah dilakukan oleh PT PLN (Persero) Wilayah Riau dan Kepulauan Riau yaitu Program Partisipasi Pembinaan Lingkungan P3L/comdev yang dimulai sejak tahun 2005 sampai dengan sekarang. ComDev yang dilaksanakan oleh PT PLN (Persero) Wilayah Riau dan Kepulauan Riau terdiri dari 3 jenis kegiatan yaitu:

1. Community Service yaitu pelayanan terhadap masyarakat diantaranya, bantuan pembangunan tempat ibadah, pengembangan prasarana umum dan lainnya serta bantuan untuk musibah bencana alam.

2. Community Empoworing yaitu bantuan yang diberikan untuk tujuan pengembangan generasi muda dan peningkatan kesehatan bagi masyarakat seperti bantuan untuk pembangunan sekolah, rumah sakit dan penggalangan donor darah.

Laporan pertanggung jawaban atas pelaksanaan program CSR oleh pengurus dimuatkan dalam sebuah laporan realisasi Program Partisipasi Pembinaan Lingkungan P3L / ComDev yang menjelaskan kegiatan- kegiatan yang telah dilaksanakan serta penggunaan dana ComDev oleh pengguna dalam periode satu tahun. Laporan ini ditujukan kepada pimpinan PT PLN (Persero) Wilayah Riau dan Kepulauan Riau rekap laporan realisasi Program Partisipasi Pembinaan Lingkungan P3L / ComDev. Sebagai Bentuk Tanggungjawab Sosial Perusahaan Terhadap Lingkungannya Pelaksanaan kerja CSR dimulai berdasarkan rekomendasi unit-unit PLN (PERSERO) Wilayah Riau dan Kepulauan Riau yang diwajibkan untuk mencari lokasi pemberian bantuan, unit ini sebelumnya menunjuk beberapa tempat seperti sekolah, tempat ibadah, tempat kursus atau pelatihan.

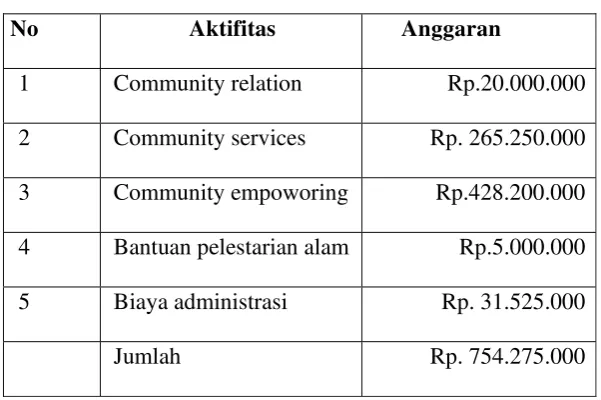

Anggaran CSR Tahunan PT PLN (Persero) Wilayah Riau dan Kepulauan Riau pada Triwulan III tahun 2011 adalah sebesar Rp. 754.275.000. Anggaran tersebut akan digunakan untuk masing-masing aktivitas sebagai berikut :

Tabel 4.1 Anggaran Dana

No Aktifitas Anggaran

1 Community relation Rp.20.000.000 2 Community services Rp. 265.250.000 3 Community empoworing Rp.428.200.000 4 Bantuan pelestarian alam Rp.5.000.000 5 Biaya administrasi Rp. 31.525.000

Jumlah Rp. 754.275.000

(Sumber : PT PLN (Persero) WRKR Pekanbaru)

Dari anggaran CSR diatas belum semua dana bisa terealisasikan oleh perusahaan adalah realisasi untuk setiap jenis kegiatan:

1. Community Realtions

a. Konsultasi publik Rp 2.000.000,

b. Dikirim ke Ranting Siak Rp 14.000.000, 2. Community Services

c. Pengembangan sarana dan prasarana umum Rp114.150.000, d. Bantuan sarana ibadah Rp 94.650.000,

3. Community Empowering

a. Bantuan pendidikan dan pelatihan Rp 187.750.000,

b. Bantuan peningkatan kel. Swadaya masyarakat Rp 10.000.000, c. Bantuan peningkatan kapasitas usaha masyarakat Rp 95.000.000,

4. Pelestarian alam

a. Biaya administrasi Rp 13.375.000 b. Total Realisasi Rp 632.715.000

digunakan untuk kegiatan CSR sebesar Rp124.000.000 dan pada Triwulan III sebesar Rp.168.000.000 Perusahaan telah memberikan dana sebesar Rp. 5.000.0000 untuk kegiatan pelestarian alam, namun belum dialokasikan. Perusahaan akan mengalokasikan dana tersebut untuk kegiatan pelestarian alam pada tahun berikutnya. Karna padatnya acara kegiatan sosial ini maka perusahaan mengakumulasikan dananya untuk kegiatan CSR tahun depan.

68,34%. Untuk pelestarian alam perusahaan mengganggarkan dana sebesar Rp 5.000.000 namun belum ada yang terealisasikan.Terakhir untuk biaya operasi dianggarkan oleh perusahaan sebesar Rp 31.525.000 telah direalisasikan sebesar Rp 13.375.000. Secara keseluruhan perusahaan mengganggarkan dana untuk kegiatan CSR ini adalah sebesar Rp 754.275.000 yang telah direaliasasikan oleh perusahaan sebesar Rp 632.715.000 atau 83,88%. Dana yang berlebih ini akan diakumulasikan untuk kegiatan CSR untuk tahun berikutnya. PT PLN (Persero) telah melakukan kegiatan CSR dengan baik, namun belum optimal menggunakan dana yang dianggarkan. Untuk tahun selanjutnya PT PLN (Persero) akan melakukan kegiatan CSR lebih baik lagi, dan perusahaan akan mengoptimalkan penggunaan dananya.

Kesimpulan yang dapat ditarik berdasarkan uraian tentang PT. PLN kepulauan riau diatas adalah :

1. PT. PLN (Persero) Wilayah Riau dan Kepulauan Riau telah melakukan tanggung jawab sosial terhadap lingkungan sekitarnya yang terkait dengan masyarakat, lingkungan dan sumber daya manusia. Walaupun belum secara proposional mengalokasikan biayanya untuk masyarakat sekitarnya.

sumbangan bagi perkembangan perekonomian Indonesia dan penerimaan pada kas negara sebangaimana yang dimaksudkan dalam Pasal 2 ayat 1, PT PLN (Persero) Wilayah Riau dan Kepulauan Riau menyelenggarakan jasa yang bermutu tinggi dan memadai bagi pemenuhan hajat hidup orang banyak. Serta turut aktif memberikan bimbingan dan bantuan pada golongan ekonomi lemah. Terbukti dengan adanya PT PLN (Persero) Wilayah Riau dan Kepulauan Riau (WRKR) ini memberikan bantuan peningkatan usaha pada masyarakat

(Sumber: www.google.com / PT.PLN Persero Kepulauan Riau)

dibuat dalam laporan perusahaan yang ditempatkan pada reliabilitas sebagai efek lingkungan dan sosial yang diciptakan sejajar dengan keberhasilan ekonomi dalam masyarakat Thailand

Dalam upaya mencapai tujuan, Thailand menggambarkan kenyataan permasalahan sosial dan lingkungan yang dihadapi oleh Thailand sebagaimana dilaporkan dalam komentar politik Thailand khususnya di pers Thailand. Laporan tahunan yang dipilih untuk tujuan ini adalah perusahaan Thiland untuk tahun 1993 dan 1999. Dalam dua tahun ini perkeonomian Thailand mencapai puncaknya di tahun 1999 dan sebaliknya menyaksikan kepulihan Thialand dari ekonomi yang terjadi di tahun 1997.

Sejak thailand terbuka untuk perdagangan global sebagai hasil perjanjian tahun 1855, Thailand telah mengembangkan kebijakan ekonomi dalam meningkatkan komersialisasi, industrialisasi dan divesifikasi dari basis pertanian. Terutma sejak 1945, sistem ekonomi Thailand telah berubah secara dramatis terkait tujuan penting dari pemerintahan Thailand dalam menjadikan Thailand sebagai salah satu negara industri baru (NIC).

masalah sosial dan lingkungan. Rencana pembangunan pemerintah cenderung memusatkan perhatian pada perkembangan industri, mengabaikan dimensi pertanian yang masih memberikan sumber pencarian dasar dari 60 persen penduduk Thialand. Dengan dukungan yang terbatas dari pemerintah, petani Thailand dihadapkan dengan masalah seperti penurunan dalam harga padi, dan eksploitasi bisnis menengah dan besar. Banyak petani Thailand dan keluarganya menyimpulkan bahwa alternatif satu-satunya adalah berpindah ke kota modal, Bangkok, dengan harapan bahwa ini membawa mereka kepada prospek yang lebih baik.

tahun, ini mengembangkan masalah sosial yang serius di masyarakat Thailand dengan situasi yang menguntungkan di Bangkok telah berkembang dengan cepat sehingga ekonomi Thailand ini semakin diperkuat.

Sementara pekerja pabrik mampu mentoleransi kondisi kerja yang kurang baik serta upah rendah yang diketahui bahwa terjadi peningkatan jumlah pekerja perempuan di pabrik dalam 30 tahun terakhir dan juga menyesuaikan diri dengan kondisi kerja yang kurang baik, upah yang rendah dan masalah kesehatan. Meskipun masalah ini tidak dibahas lebih luas, namun ada beberapa pemikiran dalam industri dimana sebagian besar tenaga kerja pabrik adalah perempuan (seperti bisnis pertanian, makanan dan minuman dan tekstile), dan adanya diskriminasi gender dalam bentuk penanganan perbedaan antara pekerja laki-laki dan wanita, upah rendah untuk perempuan, penyediaan kesejahteraan yang kurang baik dan kurangnya promosi. Sebagian tanggung jawab sosial khususnya pada perusahaan dengan tenaga kerja pada perempuan dengan pemikiran sosial untuk para pekerja wanita.

kebisingan, polusi air dan lalu lintas lebih menonjol. Permasalahan lingkungan semakin memburuk dan kemudian dampak dari permasalahan dikembangkan pada lingkungan kesehatan. Udara yang tercemar yang disebabkan oleh pengembangan pabrik di dalam industri Mabtaphut di Provinsi Rayong, telah mempengaruhi kehidupan penduduk.

Polusi di Thailand ini tidak hanya tanah, tapi sungai digunakan untuk air kebutuhan keluarga termasuk suplai makanan di pedesaan komunitas Thai. Selama beberapa dekade sejak kemajuan industri di Thailand, beberapa sungai di sekitar Thailand khususnya sungai Chao Phraya, sungai Nam Phong, sungai Tha Chin, Sungai Kwae dan sungai Mae Klong telah tercemari oleh limbah yang dibuang begitu saja. Air beracun ini juga membunuh ikan-ikan dan udang dan merusak sumber makanan alami. Pembuangan limbah ke dalam sungai oleh perusahaan adalah terjadi secara tidak bertanggung jawab.

kemampuan keuangan untuk membeli peralatan pengolahan air. disamping peringatan dari departemen perindustrian, tanpa tindakan yang telah diimplementasikan. Laporan ini telah dimulai dengan indikasi bahkan dengan adanya ancaman pemerintah menutup pabrik, perusahaan merasa bahwa mereka terus melanjutkannya.

Lingkungan

Masalah lingkungan dalam dunia bisnis telah menjadi masalah pokok. Masalah lingkungan juga telah direfleksikan dalam pers Thailand dimana ada pemikiran tentang kehilangan hutan tropis Thailand termasuk berbagai masalah pencemaran, terutama di Bangkok. Beberapa perusahaan mengatakan peningkatan pemikiran bagi lingkungan dalam laporan perusahaan mereka. Sehingga perusahaan pertanian menyatakan: Perusahaan merealsiasikan bahwa konservasi lingkungan telah berkomitmen dalam jangka panjang jika kerusakan lingkungan yang berbahaya dalam jangka panjang tidak ada ukuran yang dilaksanakan.

Setiap langkah dalam operasi bisnis agro industri didasarkan atas konsep total manajemen mutu dan kesadaran terhadap lingkungan. Perusahaan diarahkan untuk penelitian dan pengembangan untuk mencapai manajemen mutu dalam setiap aspek perusahaan dan meningkatkan produksi kemampuan teknologi termasuk mempertahankan keseimbangan daya alam, bahan baku secara efektif dimanfaatkan dan dikembangkan dari proses yang diperlakukan dengan teknologi yang efisien.

lingkungan. Perubahan mendukung beberapa lingkungan, proyek konservasi dan rehabilitasi yang dilakukan oleh berbagai organisasi baik sektor publik maupun swasta. Misalnya hutan mangrup yang menjadi proyek departemen kehutanan yang bekerjasama dengan penduduk desa, guru, siswa dan perusahaan guna mengembngkan hutan mangrup di beberapa daerah penanaman. Sebagai perusahaan kimia, beberapa informasi yang rinci menyangkut strategi dan prakteknya dengan mengacu kepada lingkungan akan lebih menarik untuk beberapa masyasrakat lokal.

Thailand adalah paparan donasi yang ditujukan untuk mempertahankan warisan budaya Thailand dan mendukung aktivitas keagamaan.

Berdasarkan penjelasan di atas dapat disimpulkan bahwa Thailand terlihat memiliki kesamaan dengan praktek pelaporan sosial di Australia dibandingkan dengan Amerika serikat dalam bentuk naratif pelaporan sosial di dalam laporan tahunan Thailand dan juga dalam berbagai tinjauan lainnya. Secara menyeluruh ada beberapa kesamaan antara praktek sosial di Thailand, Australia dan Amerika serikat dalam lingkungan sosial di Thailand yang tidak identik dengan kondisi di beberapa negara.

Paparan yang digerakkan oleh sosial dan legislatif ini menjadi bukti dalam perbandingan studi pelaporan etis dan sosial, dimana perilaku perusahaan dapat dipahami dan dipengaruhi oleh norma dan struktur sosial. Respon yang terbatas pada tekanan sosial ekonomi dari perusahaan Thailand yang mengarah pada paparan sosial dan lingkungan dan berkembang dalam hubungannya dimana faktor sosial sebagai penerapan sosial dan kelompok tekanan sosial yang lebih luas daripada perusahaan Amerika Serikat.

menguji berbagai dimensi pelaporan sosial dan lingkungan sosial di Thailand, khususnya faktor yang menentukan dimana perusahaan mengembangkan dan menerapkan informasi lingkungan. Pemahaman akan akuntansi lingkungan dalam memenuhi perannya sebagai proses komunikasi dan pertanggung jawaban akuntansi. Thailand harus melaksanakan sesuai dengan kebutuhan masyarakat Thailand dengan konteks ekonomi dan sosial termasuk potensi sebagai instrument bagi komunikasi sosial dan perkembangan yang nyata.

(www.google.com/search proquest/corporate social accounting

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian yang telah dilakukan, maka penulis membuat kesimpulan mengenai perkembangan dan penerapan akuntansi sosial di Amerika, Indonesia, Thailand. Kemudian penulis berusaha menyumbangkan saran berdasarkan dari kesimpulan tersebut.

1 Akuntansi Sosial masih menjadi pro dan kontra di dunia akuntansi sampai saat ini mengingat masih terdapatnya pro dan kontra tentang sejauh mana perusahaan harus bertanggung jawab kepada lingkungan sosialnya

2 Akuntansi Sosial didefinisikan oleh para pakar akuntansi sebagai proses untuk mengukur, mengatur dan melaporkan dampak interaksi antara perusahaan dengan lingkungan sosialnya

4 Pelaporan dan pengungkapan sosial di beberapa negara maju sudah lazim dilakukan oleh perusahaan-perusahaan besar untuk mendeskripsikan kepedulian sosialnya kepada para pemakai laporan keuangan

5 Penerapan akuntansi sosial di negara Indonesia masih mengalami beberapa kendala, diantaranya kesadaran dunia bisnis yang masih rendah dan kurangnya penegakan aturan tentang tanggungjawab sosial perusahaan di Indonesia.

6 Praktik pengungkapan sosial perusahan-perusahaan di Indonesia juga masih sangat rendah karena diduga perusahaan masih berorientasi kepada para Shareholder dan debtholders saja.

5.2 Keterbatasan Penelitian

Akuntansi sosial adalah paradigma yang mencoba ingin menjawab permasalahan dimana berguna untuk memberikan informasi yang diperlukan untuk memperoleh, mengembangkan, mengalokasikan, menerapkan, menggunakan, dan menilai akuntansi sosial dari suatu perusahaan. Disini peneliti memberikan informasi tentang bagaimana perkembangan dan penerapan akuntansi sosial di Negara Amerika, Indonesia, Thailaand

5.3 Saran

Adapun saran-saran yang dapat diberikan peneliti terhadap pengembangan bidang akuntansi sosial adalah sebagai berikut:

1. Penelitian ini dapat menjadi referensi perusahaan dalam mempertimbangkan posisi dan kedudukan akuntansi sosial, dalam menanggapi kebutuhan karyawan atau masyarakat yang menghasilkan manfaat masa depan.

2. Penelitian ini dapat menjadi referensi penelitian akuntansi sosial selanjutnya, baik yang menggunakan metode kualitatif maupun kuantitatif.

3. Bagi lembaga pendidikan penelitian ini hendaknya bisa menjadi pendorong agar akuntansi sosial dijadikan mata kuliah wajib bagi mahasiswa akuntansi agar mahasiswa memiliki pengetahuan yang mendalam tentang akuntansi sosial.

DAFTAR PUSTAKA

BUKU

Ikhsan, Arfan Dan Muhammad Ishak. 2005. Akuntansi Keperilakuan. Salemba Empat: Jakarta

R.H.Gray,D.L Owen & K.T.Maunders, Corporate Social Reporting : Accounting And Accountability ( Hemel Hempstead : Prentice

Hall,1987)

D.Crowther, Social And Environmental Accounting (London : Financial Times Prentice Hall, 2000)

Ikatan Akuntansi Indonesia (2004), Standar Akuntansi Keuangan, Salemba Empat, Jakarta

Achmad Sonhadji, 1989 Akuntansi Sosial : Perananya Dalam Mengukur Tanggung Jawab Social Perusahaan, Suatu

Tinjauan Analitis, Majalah Akuntansi

JURNAL

Jenifirjani. 2012 : Teori Akuntansi Sosial

Luhgiatno. 2007: Akuntansi Sosial Bentuk Kepedulian Perusahaan Terhadap Lingkungan

Sukma, Devani. 2011: Akuntansi Lingkungan Dalam Lingkup Perusahaan

SKRIPSI

Rina, 2011. Perkembangan Perbankan Syariah Di Indonesia. Skripsi Ekonomi USU

Fadilah, Fina.2012. Perkembangan Akuntansi Sumber Daya Manusia Di Dunia Internasional. Skripsi Ekonomi USU

SITUS :

www.smartaxationing.com: Analisis Tentang Pentingnya Tanggung Jawab Dan Akuntansi Sosial Perusahaan (Corporate Responsibility And Social Accounting): Studi Empiris Di Kota Medan

www.wikipedia.org : Defenisi Akuntansi Sosial

www.proquest.com : Corporate Social Accounting Disclosure In Thailand Anglo-America Capitalism: The Role And Potential Role Of Social Accounting