BAB II

KAJIAN PUSTAKA, PENELITIAN TERDAHULU, KERANGKA

PEMIKIRAN, DAN HIPOTESIS

2.1

Kajian Pustaka

2.1.1

Pengertian Manajemen Keuangan

Manajemen keuangan menurut Sutrisno (2012 : 3) mendefinisikan bahwa :

“Manajemen keuangan atau sering disebut pembelanjaan dapat diartikan sebagai semua aktivitas perusahaan yang berhubungan dengan usaha usaha mendapatkan dana perusahaan dengan biaya yang murah serta usaha menggunakan dan mengalokasikan dana tersebut secara efesien.”

Sedangkan menurut Alexandri (2008:6) manajemen keuangan merupakan kegiatan dalam menghimpun kegiatan dan mengelola atau menggunakan uang oleh perusahaan.

2.1.1.1

Tujuan manajemen keuangan

Dalam mencapai suatu keputusan yang tepat, seorang manajer harus bisa

menentukan tujuan yang akan dicapainya. Menurut Alexandri (2008:10) tujuan

dari manajemen keuangan adalah memaksimalkan kekayaan dari pemilik

perusahaan atau pemegang saham perusahaan. Sejalan dengan pendapat diatas,

Menurut Harmono( 2009:1) menyatakan bahwa tujuan dari manajemen keuangan

perusahaan adalah memaksimalkan nilai kekayaan para pemegang saham. Nilai

kekayaan dapat dilihat dari perkembangan harga saham perusahaan dipasar.

2.1.1.2

Fungsi manajemen keuangan

Menurut harmono Siswandi (2011:4) fungsi manajemen keuangan dapat di

perinci dalam 3 bentuk kebijakan perusahaan yaitu :

1.

Keputusan investasi

2.

keputusuan pendanaan

keputusan pendanaan menyangkut tetang sumber-sumber dana yang

berada di sisi aktiva. Ada beberapa hal mengenai keputusan pendanaan,

yaitu keputusan mengenai penetapan sumber dana yang diperlukan untuk

membiyai investasi, dan penetapan tentang perimbangan pembelanjaan

yang terbaik atau sering disebut struktur modal yang optimum.

3.

Keputusan pengelolaan Altif

Apabila aset telah diperoleh dengan pendanaan yang tepat, maka aset-aset

tersebut memerlukan pengelolaan secara efesien. Manajer keuangan

bersama manajer-manajer lain di perusahaan bertanggung jawab terhadap

berbagai tingkatan dari aset-aset yang ada. Tanggung jawab tersebut

menurut manajer keuangan lebih memperhatikan pengelolaan aktiva lancar

daripada aktiva tetap.manajer keuangan yang konservatif akan

mengalokasikan danannya sesuai dengan jangka waktu yang didanai.

2.1.2

Kinerja Keuangan

Kinerja keuangan merupakan cerminan bagi perusahaan yaitu untuk

mengukur seberapa baik dan buruk kondisi perusahaan dan juga suatu penilaian

dalam periode untuk menggambarkan perusahaan dalam keadaan sehat ataupun

tidak. menurut Z

arkasyi (2008 :48) menyatakan bahwa “Kinerja keuangan

merupakan sesuatu yang dihasilkan oleh suatu organisasi dalam periode tertentu

dengan mengacu pada standar yang ditetapkan.”

Untuk dapat menilai kondisi suatu perusahaan, maka dapat dilakukan

dengan cara analisis melalui laporan keuangan. Kasmir (2012 : 66) berpendapat

bahwa "Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan

perusahaanyang sesungguhnya." Menurut Harahap (2008:105) menyatakan

bahwa :

“Laporan keuangan menggambarkan kondisi keuangan dan hasil

Pengertian rasio keuangan menurut Harahap (2008:297) menyatakan

bahwa :

“

Rasio keuangan adalah angka yang diperoleh dari hasil

perbandigan dari suatu pos laporan keuangan dengan pos lainnya yang

mempunyai hubungan yang relevan dan signifikan (bararti). Misalnya

antara hutang dan modal, antara kas dan total asset, antara harga pokok

produksi dengan total penjualan dan sebagainya.”

Sedangkan menurut menurut fahmi (2013 : 48) menyatakan bahwa :

“R

asio keuangan adalah suatu kajian yang melihat perbandingan

antara jumlah

–

jumlah yang terdapat pada laporan keuangan dengan

mempergunakan formula

–

formula yang dianggap representatif untuk

diterapkan”.

2.1.2.1

Pengukuran Kinerja Keuangan

Hasil akhir dalam proses pencatatan keuangan adalah laporan

keuangan, dimana merupakan ukuran bagi prestasi manajemen dalam jangka

waktu tertentu. Menurut David dan Kurniawan (2010:

234), “rasio keuangan

didesain untuk memperlihatkan hubungan antara item-item pada laporan

keuangan (neraca dan laporan laba rugi).” Sedangkan menurut James C van

Horne dalam K

asmir (2012:104) “Rasio keuangan merupakan indeks yang

menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka

dengan angka lainnya.”

Menurut Fahmi (2013 : 65) menyebutkan bentuk

–

bentuk rasio keuangan

yaitu sebagai berikut :

1.

Rasio Likuiditas (

Liquidity Ratio

)

Menurut fahmi (2013 : 65) menyatakan bahwa rasio likuiditas adalah

kemampuan suatu perusahaan memenuhi kewajiban jangka pendeknya

secara tepat waktu. Adapun pengukuran yang terdapat dalam likuiditas

yaitu :

2.

Rasio Leverage (

leverage Ratio

)

Menurut Fahmi (2013: 72) menyatakan bahwa rasio leverage adalah

mengukur seberapa besar perusahaan dibiyai dengan utang. Adapun

pengukuran yang terdapat dalam leverage yaitu :

a.

Debt to Total Asset Ratio

b.

Debt to Equity Ratio

c.

Time Interest Earned

d.

Fixed charge coverage

3.

Rasio Aktivitas

Meneurut Fahmi (2013 : 77) rasio aktivitas adalah rasio yang

menggambarkan sejauh mana suatu perusahaan mempergunakan

sumber daya yang dimilikinya guna menunjang aktivitas perusahaan,

dimana penggunaan aktivitas ini dilakukan dengan secara sangat

maksimal dengan maksud memperoleh hasil yang maksimal. Adapun

pengukuran yang terdapat dala rasio aktivitas yaitu :

a.

Perputaran persediaan (

Inventory turnover

)

b.

Rata-rata periode pengumpulan piutang

c.

Perputaran aktiva tetap (

fixed asset turnover

)

d.

Perputaran total asset (

total asset turnover

)

4.

Rasio Profitabilitas

Menurut fahmi (2013 : 80) menyatakan bahwa rasio profitabilitas

adalah mengukur efektivitas manajemen secara keseluruhan yang

ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh

dalam hubungannya dengan penjualan maupun investasi. Adapun

pengukuran yang terdapat pada rasio profitabilitas yaitu :

a.

Gross profit margin

b.

Net profit margin

c.

Retrun on invesment

5.

Rasio Pertumbuhan

Menurut fahmi ( 2013 : 82) rasio pertumbuhan yaitu rasio yang

mengukur

seberapa

besar

kemampuan

perusahaan

dalam

mempertahankan posisinya di dalam industri dan dalam perkembangan

ekonomi secara umum. Adapun pengukuran yang terdapat pada rasio

pertumbuhan yaitu :

a.

Pertumbuhan penjualan (

sales growth

)

b.

Pertumbuhan laba

c.

Pertumbuhan Laba per lembar saham

d.

Pertumbuhan Dividen per lembar saham

6.

Rasio Nilai Pasar

Menurut fahmi (2013 : 82) menyatakan bahwa rasio nilai pasar yaitu

rasio yang menggambarkan kondisi yang terjadi di pasar. Adapun

pengukuran yang terdapat pada rasio nilai pasar yaitu :

a.

Earning per share (eps)

b.

Price earning ratio

c.

Book valus per share

d.

Price book value

e.

Dividen yield

f.

Dividen payout ratio

Dari penjelasan diatas dapat disimpulkan bahwa dengan menggunakan rasio

keuangan dapat bermanfaat bagi perusahaan dalam menilai kinerjanya pada

periode tertentu dan juga rasio keungan sangat bermanfaat untuk pengambilan

keputusan pihak eksternal maupun internal dalam menganalisis kinerja keuangan.

2.1.3

Rasio Nilai Pasar

miliki.” Rasio nilai pasar inilah yang memberi indikasi kepada manajemen

mengenai pendapat investor tentang prestasi perusahaan di masa lalu dan

prospeknya di ma

sa yang akan datang .“

(

farah 2011 :27

).

“Rasio nilai pasar yaitu rasio yang mampu memberi pemahaman bagi

pihak manajemen perusahaan terhadap kondisi penerapan yang akan dilaksanakan

dan dampaknya pada

masa yang akan datang.”

(Fahmi 2013 : 82).

Sedangkan

menurut Menurut Harahap (2015 : 310), “Nilai pasar merupakan kinerja yang

lazim digunakan di pasar modal yang menggambarkan situasi keadaan prestasi

perusahaan di pasar modal.”

Dapat disimpulkan bahwa nilai pasar adalah rasio

yang akan menerangkan tentang situasi suatu perusahaan di pasar modal yang

akan memberi indikasi mengenai pendapat investor tentang prestasi perusahaan di

masa lalu. Adapun pengukuran dari nilai pasar sebagai berikut :

1.

Earning Per Share

(EPS)

Menurut Fahmi dan Lavianti (2008:76)

menyatakan bahwa ”

Earning Per

Share

atau pendapatan per lembar saham adalah bentuk pemberian

keuntungan yang diberikan kepada para pemegang saham dari setiap

lembar saham yang dimiliki.” Adapun rumus dari

Earning Per Share

(EPS)

Keterangan

:

EPS

:

Earning Per Share

atau pendapatan per lembar saham

EAT

:

Earning After Tax

atau laba setelah pajak

J

sb: Jumlah saham yang beredar

2.

Price Earning Ratio

(PER)

menurut Farah Margaretha (2011:27) menyatakan bahwa PER merupakan

rasio yang menunjukkan berapa yang harus dibayar oleh investor untuk

setiap Rp 1 laba periode berjalan. Sedangkan menurut Harahap (2015:311)

“

Price Earning Ratio

(PER) merupakan rasio yang menunjukkan

perbandingan antara harga saham di pasar atau harga perdana yang

ditawarkan dibandingkan dengan pendapatan yang diterima”. Adapun

rumus dari Price Earning Ratio (PER)

Keterangan

:

PER

:

Price Earning Ratio

Harga Saham

:

harga terakhir dari harga saham

Laba Per lembar saham

:

3.

Book Value Per Sahre

(BVS)

Book Value per Share (BVS) adalah rasio yang menunjukkan jumlah

stockholders. equity (modal sendiri) yang berkaitan dengan setiap lembar saham yang beredar (Arifin,2004) . Adapun rumus dari Book Value per

Share (BVS) adalah:

Keterangan

:

BVS

:

Book Value Per Sahre

Total Ekuitas

:

StockHolders Equity

Jumlah saham beredar

: Jumlah saham yang beredar di publik

� = � ℎ ℎ� =

4.

Price to Book Value

(PBV)

“Rasio ini menunjukkan perbandingan harga saham di pasar dengan nilai

buku saham tersebut yang digambarkan di ner

aca” (Harahap, 2015:

311).

Adapun rumus dari Price to Book Value (PBV) :

Keterangan

:

PBV

:

Price to Book Value

Harga Pasar per saham

: Harga per lembar saham tahun t

Nilai Buku per lembar saham :

Ekuitas

:

Stockholders Equity

Nilai Buku

: (Total Asset

–

Total Hutang)

5.

Dividen Yield

Rasio ini paling baik digunakan untuk membandingkan perusahaan yang

memiliki harga saham yang relatif stabil dengan dua alasan, pertama

adalah sebuah perusahaan yang menaik-turunkan harga saham tidak

memberikan rasio pendapatan yang berarti. Yang kedua adalah dalahm

seperti ini dimaksudkan untuk mendapatkan laba jangka panjang, bukan

untuk ,meningkatkan pendapatan modal

( Gill dan Chatton,2008:68).

Adapun rumus dari

Dividen Yield

sebagai berikut :

Keterangan

:

DY

:

Dividends Yield

ℎ : dividen per lembar saham biasa

ℎ : Harga pasar saham biasa.

� � = � ℎ � � ℎ

6.

Dividend Payout Ratio

(DPR)

Menurut Sudan (2011:167) menyatakan bahwa “

Dividend payout ratio adalah rasio antara dividend yang dibayarkan dibandingkan dengan jumlah laba bersih per lembar saham yang diperoleh perusahaan. Dividend payout ratio merupakan parameter untuk mengukur besaran dividend yang akan dibagikan ke pemegang saham. Besarnya dividend payout ratio dijadikan ukuran oleh para investor yang akan menanamkan modalnya pada saham dibursa efek. Adapun perhitungan dari

Dividend Payout Ratio

sebagai

berikut:

Keterangan

:

DPR

:

Dividends Per ratio

Dividend per share

:

Earning Per Share

:

Dalam penelitian yang dilakukan kepada Nilai Pasar, diambil 2 rasio yaitu

Price

to Book Value

(PBV) dan

Earning Per Share

. Karena PBV ini

efektif jika

digunakan untuk membandingkan saham-saham pada sektor ekonomi yang sama

atau dengan perusahaan-perusahaan pada sektor ekonomi yang sama atau dengan

perusahaan-perusahaan yang bergerak dibidang yang sama. Sejalan dengan PBV,

EPS digunakan dalam penelitian ini untuk melihat dan membandingkan sebuah

perusahaan dengan perusahaan lain dalam industri yang sejenis. Dengan

menggunakan EPS ini maka para investor dapat menentukan dimanakah modal

mereka akan ditanamkan.

2.1.4

Rasio

Leverage

Dalam menjalankan kegiatan usahanya, perusahaan mencari bantuan biaya

berupa utang untuk terus berjalan dan mengembangkan usaha perusahaan.

menurut Martono dan Harjito (2008:295) mengemukakan bahwa :

”

Rasio leverage adalah mengacu pada penggunaan asset dan sumber

dana oleh perusahaan dimana dalam penggunaan asset atau dana tersebut

perusahaan harus mengeluarkan biaya tetap atau beban tetap.”

Menurut Sutrisno (2012:217)

“

rasio

leverage

menunjukan seberapa besar

kebutuhan dana perusahaan dibelanjai dengan hutang.

” Sedangkan menurut

Menurut Hery (2016:70) rasio

leverage

adalah“Rasio yang digunakan untuk

mengukur seberapa besar beban utang yang harus ditanggung perusahaan dalam

rangka pemenuhan aset.” Dapat

disimpulkan bahwa Rasio

Leverage

adalah rasio

yang menggambarkan penggunaan asset dan sumber dana karena perusahaan

membutuhkan bantuan biaya berupa hutang.

Pengukuran yang terdapat pada rasio

leverage yaitu sebagai berikut :

1.

Total debt to total asset ratio

Menurut Sutrisno(2012:217) Rasio total hutang dengan total aktiva yang

biasa disebut rasio hutang (

debt ratio

), mengukur prosentase besarnya

dana yang berasal dari hutang. Adapun rumus dari debt ratio yaitu :

Keterangan

:

Total Hutang : Hutang jangka panjang + Hutang Jangka pendek

Total Aktiva : Aktiva tetap + Aktiva Lancar

2.

Debt to Equity Ratio

Menurut Sutrisno (2012:218) Debt to Equity ratio merupakan imbangan

antara hutang yang dimiliki perusahaan dengan modal sendiri.semakin

tinggi rasio ini berarti modal sendiri semakin sedikit dibanding dengan

hutangnya. Adapun rumus dari Debt to Equity Ratio yaitu :

=

Keterangan

:

Total Hutang : hutang jangka panjang + Hutang jangka pendek

Modal

:

StockHolders Equity

3.

Time interest Earned Ratio

Menurut Sutrisno (2012:218) Time interest earned ratio merupakan rasio

antara laba sebelum bunga dan pajak dengan beban bunga. Rasio ini

mengukur kemampuan perusahaan memenuhi beban tetapnya berupa

bunga dengan laba yang di peroleh atau mengukur berapa kali besarnya

laba bisa menutup beban bunganya. Adapun rumus dari Time interest

earned ratio yaitu :

Keterangan

:

EBIT

: Laba sebelum pajak dan Bungan

Interest

: Beban Bunga

4.Fixed Charge Coverage Ratio

Menurut Sutrisno (2012:218-219) menyatakan bahwa Fixed Charge

Coverage Ratio Ini mengukur kemampuan perusahaan untuk menutup

beban tetapnya termasuk pembayaran dividen saham preferen, bunga.

angsuran pinjaman, dan sewa. Adapun rumus dari Fixed Charge Coverage

Ratio yaitu :

Keterangan

:

EBIT

: laba sebelum bunga dan pajak

Bunga

: beban bunga

=

Dalam rasio

Leverage

ini diambil satu perhitungan rasio yaitu

Debt to

Total Equity Ratio.

Karena peneliti ingin melihat seberapa besar perubahan harga

saham yang di sebabkan oleh besar maupun kecilnya DER yang dimiliki

perusahaan.

2.1.5

Rasio Pertumbuhan

Perusahaan dituntut untuk melihat pertumbuhan perekonomiannya. Karena

dengan melihat pertumbuhan perusahaan yang baik akan mencerminkan bahwa

perusahaan dapat mengimbangi kondisi perekonomian saat ini. Menurut Harahap

( 2015 :

309). “Rasio pertumbuhan merupakan rasio yang menggam

barkan

persentasi pertumbuhan pos-pos perusahaan dari tahun ke ta

hun” sedangkan

(menurut Jensen,1976 dalam Nasehah, 2012) menyatakan bahwa :

“P

erusahaan dengan kesempatan pertumbuhan yang lebih tinggi

memiliki

free cash flow

yang rendah karena sebagian besar dananya

digunakan untuk investasi proyek yng memiliki NPV yang positif. Semakin

besar asset maka diharapkan semakin besar pula hasil operasional yang

akan dihasilkan. Peningkatan asset yang diikuti peningkatan hasil

operas

ional akan meningkatkan kepercayaan para investor.”

Pertumbuhan adalah merupakan variable bebas yang mempengaruhi suatu

nilai, tetapi estimasi dengan menggunakan metode tersebut tidak melihat pada

detail operasi perisahaan

(Murhadi, 2013:98).

Dapat di simpulkan bahwa

rasio

pertumbuhan ini merupakan suatu gambaran dari pertumbuhan perusahaan yang

nantinya akan dilihat oleh investor dan juga bisa meningkatkan kepercayaan dari

para investor.

Pengukuran yang terdapat pada rasio pertumbuhan

(growth ratio)

yaitu,

sebagai berikut:

1.

Pertumbuhan Penjualan

(Sales Growth)

Keterangan

:

Penjualan

: Penjualan bersih

2.

Pertumbuhan Laba

(Earning Growth)

“Pertumbuhan laba adalah rasio yang menunjukkan kemampuan

perusahaan dalam meningkatkan laba perusahaan tahun ini

dibandingkan dengan tahun l

alu”

(Harahap 2015:310

).

Adapun rumus Pertumbuhan Laba

(Earning Growth)

adalah sebagai

berikut:

Keterangan

:

Laba

: Laba setalah bunga dan pajak

3.

Pertumbuhan EPS

(EPS Growth)

Menurut Harahap(2015:310)

“Pertumbuhan

Earning Per Share (

EPS

Growth)

merupakan rasio yang menunjukkan kemampuan perusahaan

meningkatkan

Earning Per Share

tahun ini dibandingkan dengan

Earning Per Share

tahun sebelum

nya”

Adapun rumus Pertumbuhan

EPS

(EPS Growth)

adalah sebagai berikut:

Keterangan

:

EPS

:

ℎ =� ℎ − � ℎ � ℎ

ℎ = ℎ − ℎ ℎ

4.

Pertumbuhan

Dividend Per Share

(

DPS

Growth)

“Pertumbuhan Dividen

(Dividend Growth)

merupakan rasio yang

menunjukkan kemampuan perusahaan meningkatkan dividen per

share dari tahun ini dibandingkan dengan tahun sebelumnya”

(Harahap,2015:310).

Adapun rumus Pertumbuhan Dividen Per Share

(DPS Growth)

adalah sebagai berikut:

Keterangan

:

DPS

: total

yang dibagikan/jumlah lembar saham

yang beredar

Dalam rasio pertumbuhan ini, diambil pertumbuhan penjualan (

Sales

Growth)

karena

Sales Growth

ini memperlihatkan pertumbuhan penjualan dari

tahun ke tahun dimana jika pertumbuhan penjualannya baik maka banyak investor

yang tertarik dalam menanamkan modal di perusahaan tersebut sehingga bisa

mempengaruhi harga saham. Begitupun sebaliknya jika pertumbuhan

penjualannya menngalami penurunan maka akan terindikasi bahwa kinerja

perusahaan tidak terlalu baik sehingga akan berdampak pada investor yang

melihat ke arah tersebut.

2.1.6

Sistem Keuangan Indonesia.

Sistem keuangan pada dasarnya adalah tatanan dalam perekonomian suatu

Negara yang memiliki peran terutama dalam menyediakan fasilitas jasa-jasa

dibidang keuangan oleh lembaga-lembaga keuangan penunjang lainnya misalnya

pasar uang dan pasar modal. Sistem keuangan Indonesia pada prinsipnya dapat

dibedakan dalam dua jenis yaitu sistem perbankan dan sistem lembaga keuangan

bukan bank. Lembaga keuangan ini dapat menerima simpanan dari masyarakat,

maka juga disebut depository financial institutions yang terdiri dari bank umum

dan bank perkreditan rakyat. Sedangkan lembaga keuangan bukan bank adalah

lembaga keuangan selain dari bank yang dalam kegiatan usahanya tidak

diperkenankan menghimpun dana secara langsung dari masyarakat dalam bentuk

simpanan. Dalam perjalanan sejarah perkembangan sistem keuangan Indonesia,

sistem lembaga keuangan mengalami perubahan yang sangat fundamental

terutama setelah memasuki era deregulasi, paket kebijakan 27 Oktober 1988 yang

kemudian berlanjut dengan diundangkannya beberapa undang-undang dibidang

keuangan dan perbankan sejak tahun 1992 yaitu :

1.

Undang-undang Nomor 7 Tahun 1992 tentang Perbankan;

2.

Undang-undang Nomor 2 Tahun 1992 tentanga Asuransi;

3.

Undang-undang Nomor 11 Tahun 1992 tentang Dana Pensiun;

4.

Undang-undang Nomor 8 Tahun 1995 tentang Pasar Modal;

5.

Undang-undang Nomor 10 Tahun 1998 tentang Perubahan Undang-undang

Nomor 7 Tahun 1992 tentang Perbankan;

6.

Undang-undang Nomor 23 Tahun 1999 tentang Bank Indonesia.

Konsekuensi dikeluarkannya undang-undang tersebut diatas, adalah perubahan

struktur sistem lembaga-lembaga keuangan di Indonesia. Di samping itu, dari

aspek pengaturan dan pembinaan, lembaga-lembaga keuangan menjadi semakin

jelas dan kuat karena telah memiliki kekuatan hukum terutama dibidang

perasuransian dan dana pensiun yang sebelumnya undang-undang diatas dasar

hukum pengaturannya hanya dilakukan dengan keputusan-keputusan mentri

keuangan.

Tahun 2011 Bank Indonesia (BI) dan Otoritas Jasa Keuangan (OJK)

memiliki tugas, fungsi, dan tujuan masing- masing. Dikutip dari

www.bi.go.id

Dalam kapasitasnya sebagai bank sentral, Bank Indonesia mempunyai satu

tujuan tunggal, yaitu mencapai dan memelihara kestabilan nilai rupiah. Kestabilan

nilai rupiah ini mengandung dua aspek, yaitu kestabilan nilai mata uang terhadap

barang dan jasa, serta kestabilan terhadap mata uang negara lain. Aspek pertama

tercermin pada perkembangan laju inflasi, sementara aspek kedua tercermin pada

perkembangan nilai tukar rupiah terhadap mata uang negara lain. Perumusan

tujuan tunggal ini dimaksudkan untuk memperjelas sasaran yang harus dicapai

Bank Indonesia serta batas-batas tanggung jawabnya. Dengan demikian, tercapai

atau tidaknya tujuan Bank Indonesia ini kelak akan dapat diukur dengan mudah.

Untuk mencapai tujuan tersebut Bank Indonesia didukung oleh tiga pilar yang

merupakan tiga bidang tugasnya. Ketiga bidang tugas tersebut perlu diintegrasi

agar tujuan mencapai dan memelihara kestabilan nilai rupiah dapat dicapai secara

efektif dan efisien. berikut tugas dan fungsi Bank Indonesia yang telah dituangkan

dalam bentuk gambar berisi tiga pilar.

Sedangkan dikutip dari

www.ojk.go.id

menyatakan bahwa :

Dengan pembentukan OJK, maka lembaga ini diharapkan dapat mendukung

kepentingan sektor jasa keuangan secara menyeluruh sehingga meningkatkan

daya saing perekonomian. Selain itu, OJK harus mampu menjaga kepentingan

nasional. Antara lain meliputi sumber daya manusia, pengelolaan, pengendalian,

dan kepemilikan di sektor jasa keuangan dengan tetap mempertimbangkan aspek

positif globalisasi. OJK dibentuk dan dilandasi dengan prinsip-prinsip tata kelola

yang baik, yang meliputi independensi, akuntabilitas, pertanggungjawaban,

transparansi, dan kewajaran (

fairness

).

Sementara berdasarkan pasal 6 dari UU No 21 Tahun 2011, tugas utama dari OJK

adalah melakukan pengaturan dan pengawasan terhadap :

1.

Kegiatan jasa keuangan di sektor Perbankan.

2.

Kegiatan jasa keuangan di sektor Pasar Modal.

3.

Kegiatan jasa keuangan di sektor perasuransian, dana pensiun, lembaga

pembiyaan, dan lembaga keuangan lainnya.

2.1.7

Pasar Modal

2.1.7.1

Pengertian pasar modal

Dalam membangun suatu perusahaan, dibutuhkan dana untuk menopang

kemajuan perusahaan dengan cara melakukan peminjaman kepada bank mapun

menerbitkan surat beharga. Pasar modal menjadi wadah bagi pihak yang

mempunyai dana lebih untuk berinvestasi dan juga menjadi wadah bagi pihak

yang membutuhkan dana untuk pembangunan maupun kemajuan perusahaan.

mempertemukan mereka yang memiliki uang (dana) untuk melakukan pertukaran

efe

k dan surat berharga”. “Pasar modal dapat didefinisikan sebagai tempat

bertemunya permintaan dan penawaran terhadap modal, baik dalam bentuk

ekuitas maupun hutang jangka panjang”.

( Martelena dan Malinda,2011:2)

.

2.1.7.2

Sejarah Pasar Modal

Sejarah pasar modal Indonesia

Perkembangan pasar modal Indonesia mengalami pasang dan surut, seirama

dengan perjalanan negara dan bangsa Indonesia. Di Indonesia terjadi beberapa

pergantian pasar modal. Menurut Rusdin ( 2006 : 4) menyatakan bahwa :

1.

Tanggal 14 Desember 1912

Pemerintah Kolonial Belanda mendirikan pasar modal pada tahun 14

desember 1912 dan bernama

Vereniging de Effectenhandel

(Bursa efek)

dan langsung memulai perdagagan yang memiliki 13 anggota bursa yang

aktif.

2.

11 Januari 1925 & 1 Agustus 1925

Perkembangan pasar modal di batavia tersebut begitu pesat sehingga

menarik masyrakat kota lain sehingga pada 11 januari 1925 di kota

Surabaya dan 1 agustus 1925 di kota Semarang resmi didirikan bursa.

Perkembangan pasar modal waktu itu cukup menggembirakan yang

terlihat dari nilai efek yang tercatat mencapai NIF 1,4 milyar (jika di

indeks dengan harga beras yang disubsidi pada tahun 1982, nilainya

adalah ± Rp. 7 Triliun ) yang berasal daru 250 macam efek.

3.

Tanggal 17 Mei 1940

4.

Tanggal 31 Juni 1952

Pemerintah RI membuka kembali Bursa Efek yang di Jakarta pada tanggal

31 juni 1952 setelah 12 tahun ditutup. Adapun penyelenggaraanya

diserahkan pada PPUPE yang terdiri dari 3 Bank Negara dan beberapa

makelar efek lainnya dengan Bank Indonesia sebagai penasihat.

5.

Tahun 1958

–

1966

Pada tahun 1958 terlihat kelesuan dan kemunduran di Bursa. Hal ini

diakibatkan politik konfrontasi yang dilancarkan pemerintah RI terhadap

Belanda sehingga mengganggu hubungan ekonomi kedua negara dan

mengakibatkan banyak warga negara Belanda meninggalkan Indonesia.

Tingkat Inflasi pada wakt itu yang cukup tinggi ketika itu makin

menggoncang dan mengurangi kepercayaan Maskarakat terhadap pasar

uang dan modal, dan terhadap mata uang rupiah yang mencapai

puncaknya pada tahun 1966.

6.

Tahun 1976

–

1987

Pada tahun 1976 di bentuk BAPEPAM dan PT Danareksa. BAPEPAM

bertugas untuk membantu meneteri Keuangan yang diketuai oleh

Gubernur Bank Sentral. Perkembangan pasar modal selama tahun 1977 s/d

1987 mengalami kelesuan meskipun pemerintah telah memberikan

fasilitas kepada perusahaan

–

perusahaan yang memanfaatkan dana dari

bursa efek. Untuk mengatasi masalah itu pemerintah mengeluarkan

berbagi deregulasi yang berkaitan dengan perkembangan pasar modal,

yaitu paket kebijaksanaan Desember 1987, Paket Kebijaksanaan Oktober

1988, dan Paket kebijaksanaan Desember 1988.

7.

Tahun 1987

8.

Tahun 1988

Pakto 1988 ditunjukan pada sektor perbankan, namun mempunyai dampak

terhadap perkembangan pasar modal. Pakto 88 berisikan ketentuan 3 L (

legal, Lending, Limit) dan pengenaan pajak atas bungan berdeposito.

Sedangkan menurut Widiotmodjo (2009 : 23) menyatakan bahwa :

1.

Tahun 1997

–

2000an.

Anjloknya nilai tukar rupiah terhadap dollar AS, dari Rp 2000-an menjadi

diatas Rp 10.000-an. Membuat pasar modal di Indonesia tidak menarik

sebab banyak perusahaan yang sudah terdaftar di bursa menjadi merosot

kinerjanya, bahkan negative modalnya.

2.

Tahun 2007

Pada 30 November 2007, Bursa Efek Jakarta melakukan merger dengan

Bursa Efek Surabaya dan berubah nama menjadi Bursa Efek Indonesia.

3.

Tahun 2008

Dikutip dari idx.co.id menyatakan bahwa :

1.

Tahun 2009

Peluncuran Perdana Sistem Perdagangan Baru PT Bursa Efek

Indonesia:

JATS-NextG.

Dikutip dari

https://nityaryana.wordpress.com/2013/04/05/bagaimana-sejarah-pasar-modal-indonesia/

menyatakan bahwa :

1.

Tahun 2010

merupakan salah satu tahun keemasan dari Bursa Efek Indonesia. IHSG

mencatatkan pertumbuhan terbaik di Asia Pasifik.

2.

Tahun 2012

Krisis keuangan kembali mencoba menghantui pasar modal dunia.

Indikasi default atau tidak mampu membayar atas obligasi yang

diterbitkan oleh beberapa pemerintah Eropa membuat kepanikan bagi para

investor. Negara yang terancam krisis pada waktu itu adalah Yunani,

Spanyol, Italia dan Portugal. IHSG masih menunjukkan pertumbuhan

yang cukup baik walaupun dihimpit oleh berita tersebut.

3.

Tahun 2013

Bursa Efek Indonesia secara berturut-turut memecahkan rekor harga

tertingginya. Namun sedikit terganggu dengan kondisi negara Syprus di

Eropa yang dianggap berpotensi krisis. Pada tahun ini pula jam

perdagangan di Bursa Efek Indonesia mengalami perubahan dan Bapepam

LK telah melebur menjadi OJK (Otoritas Jasa Keuangan)

Sedangkan dikutip dari

www.ojk.go.id

menyatakan bahwa :

1.

Tahun 2014

Otoritas Jasa Keuangan menerbitkan Surat Edaran Otoritas Jasa

Keuangan (SEOJK) Nomor 7/SEOJK.04/2014, Kamis (24/4). Surat

(

Face To Face

) dalam Penerimaan Pemegang Efek Reksa Dana Melalui

Pembukaan Rekening Secara Elektronik, serta Tata Cara Penjualan

(

Subscription

) dan Pembelian Kembali (

Redemption

) Efek reksa dana

elektronik.

2.

Tahun 2015

Tanggal 10 agustus 2015 bersamaan dengan hari ulang tahun pasar modal

yang ke 38 tahun.

eresmikan dua program strategis yang dapat disebut

sebagai bagian dari tonggak penting perkembangan pasar modal

Indonesia," yakni:

a.

Pertama, peningkatan batas maksimal ganti rugi aset pemodal

dalam program Dana Perlindungan Pemodal, dari semula sebesar

Rp 25 juta/pemodal menjadi empat kali lipat yaitu Rp100

juta/pemodal. Peningkatan ini selain dilakukan dalam rangka

meningkatkan keamanan dan kenyamanan berinvestasi di pasar

modal Indonesia, juga dilakukan dalam rangka menarik minat lebih

banyak lagi investor domestik untuk mau bertransaksi di pasar

modal.

b.

Kedua, peluncuran saluran TV khusus Pasar Modal oleh Bursa

Efek Indonesia, yaitu Indonesia Business Capital Market TV

(IBCM TV) yang di luncurkan dalam rangka menyediakan

informasi

terkini tentang pasar modal Indonesia bagi seluruh

masyarakat baik dalam maupun luar negeri. Saluran TV ini juga

akan ditayangkan di beberapa negara

. Hal ini juga menjadi

komitment BEI untuk mendistribusikan informasi tentang pasar

modal Indonesia ke berbagai penjuru tanah air dan dunia.

3.

Tahun 2016

GMRA Indonesia akan mulai diimplementasikan dalam Transaksi Repo di

Indonesia

dengan

telah

diterbitkannnya

Peraturan

OJK

No.09/POJK.04/2015 tentang Pedoman Transaksi Repo Bagi Lembaga

OJK

No.33/SEOJK.04/2015

tentang

Global

Master

Repurchase

Agreement Indonesia.

2.1.7.2

Manafaat Pasar Modal

Menurut PAU-UGM, 26-27 januari 1990 (dalam Anoraga dan Pakarti,

2008: 12-13) manfaat pasar modal bisa dirasakan baik oleh investor, emiten,

pemerintah maupun lembaga penunjang.

Manfaat pasar modal bagi emiten yaitu sebagai berikut:

1.

Jumlah dana yang dapat dihimpun bisa berjumlah besar;

2.

Dana tersebut dapat diterima sekaligus pada saat pasar perdana selesai;

3.

Tidak ada “convenant” sehingga manajemen dapat lebih bebas dalam

pengelolaan dana/perusahaan;

4.

Solvabilitas perusahaan tinggi sehingga memperbaiki citra perusahaan;

5.

Ketergantungan emiten terhadap bank menjadi kecil;

6.

Cash flow hasil penjualan saham biasanya lebih besar dari harga

nominal perusahaan;

7.

Emisi saham cocok untuk membiayai perusahaan yang berisiko tinggi;

8.

Tidak ada bebas finansial yang tetap;

9.

Jangka waktu penggunaan dana tidak terbatas;

10.

Tidak dikaitkan dengan kekayaan penjamin tertentu;

11.

Profesionalisme dalam manajemen meningkat.

Sedangkan manfaat pasar modal bagi investor yaitu sebagai berikut:

1.

Nilai investasi berkembang mengikuti pertumbuhan ekonomi.

Peningkatan tersebut tercermin dari meningkatnya harga saham yang

mencapai

capital gain.

3.

Mempunyai hak suara dalam RUPS bagi pemegang saham dan

mempunyai hak suara dala RUPO untuk pemegang obligasi.

4.

Dapat dengan mudah mengganti instrument investasi sehingga dapat

meningkatkan keuntungan atau mengurangi risiko.

5.

Dapat sekaligus melakukan investasi dalam beberapa instrument yang

mengurangi risiko.

Manfaat pasar modal bagi lembaga penunjang adalah sebagai berikut:

1.

Menuju kearah profesional di dalam memberika pelayanannya sesuai

dengan bidang tugas masing-masing

2.

Sebagai pembentuk harga dalam bursa parallel

3.

Semakin memberi variasi pada jenis lembaga penunjang

4.

Likuiditas efek semakin tinggi.

Dan manfaat pasar modal bagi pemerintah yaitu sebagai berikut:

1.

Mendorong laju pembangunan

2.

Mendorong investasi

3.

Penciptaan lapangan kerja

4.

Memperkecil

Debt Service Ratio

(DSR)

5.

Mengurangi beban anggaran bagi BUMN (Badan Usaha Milik

Negara).

Sedangkan menurut Sartono(2010:38) manfaat pasar modal adalah sebagai

berikut :

1.

Bagi emiten

Dalam kondisi dimana Debt to equity ratio perusahaan telah tinggi maka

akan sulit menarik pinjaman baru dari bank, oleh karena itu pasar modal

menjadi alternatif lain. Adapun manfaat bagi emiten antara lain :

Jumlah dana yang dapat dihimpun berjumlah besar, dan dapat

sekaligus diterima oleh emiten pada saat perdana.

2.

Bagi pemodal

Melalui pasar modal, investor dapat memilih berbagai jenis efek yang

diinginkan. Adapun manfaat bagi pemodal antara lain :

Nilai investasi berkembang mengikuti pertumbuhan ekonomi.

Sebagai pemegang saham, investor memperoleh deviden sebagai

pemegang obligasi investor memperoleh bunga tetap setiap tahun.

Bagi pemegang saham mempunyai hak suara dalam RUPS, dan

hak suara dalam RUPO bagi pemegang obligasi.

Dapat sekaligus melakukan investasi dalam beberapa instrument

untuk

memperkecil

risiko

secara

keseluruhan

dan

memaksimumkan keuntungan.

3.

Bagi lembaga penunjang

Berkembangnya pasar modal juga akan mendorong perkembangan

lembaga penjunang menjadi lebih profesional dalam memberika pelayanan

sesuai denganbidang masing

–

masing.

4.

Bagi pemerintah

Bagi pemerintah, perkembangan pasar modal merupakan alternatif lain

sebagai sumber pembiyaan pembangunan selain dari sektro perbankan dan

tabungan pemerintah. Adapun manfaat langung bagi pemerintah antara

lain :

Sebagai sumber pembiyaan badan usaha milik negara sehingga

tidak lagi bergantung pada subsidi dari pemerintah.

Manajemen badan usaha menajdi lebih baik, manajemen dituntut

untuk lebih profesional.

2.1.8

Saham

2.1.8.1

Pengertian Saham

Pengertian saham menurut Hermuningsih (2012:6) menyatakan bahwa :

“

Saham dapat didesinisikan sebagai tanda atau kepemilikan

seseorang atau badan dalam suatu perusahaan atau perseroan terbatas.

Saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas

adalah pemilik perusahaan uang menerbitkan surat berharga tersebut. Porsi

kepemilikan ditentukan oleh seberapa besar pertanyaan yang ditanamkan

diperusahaan tersebut.”

sedangkan menurut Fahmi (2013:270-271) menjelaskan saham adalah :

1.

Tanda Bukti penyertaan kepemilikan modal/dana pada suatu perusahaan.

2.

Kertas yang tercantum dengan jelas nilai nominal, nama perusahaan dan

diikuti dengan hak dan kewajiban yang dijelaskan kepada setiap

pemegangnya.

3.

Persediaan yang siap dijual.

2.1.8.2

Jenis-Jenis Saham

Dari berbagai jenis saham yang dikenal, terdapat dua jenis saham yang

diperdagangkan di bursa yaitu saham biasa

(common stock)

dan saham preferen

(preferred stock) (Anoraga dan Pakarti, 2008:54).

1.

Saham Biasa

(Common Stock)

Saham biasa adalah saham yang tidak memperoleh hak istimewa,

pemegang saham biasa mempunyai hak untuk memperoleh dividen

selama perusahaan memperoleh keuntungan. Pemilik saham mempunyai

hak suara pada RUPS sesuai dengan jumlah saham yang dimilikinya

(one

share one vote)

. Pada saat perusahaan dilikuidasi, pemegang saham

berhak memperoleh sebagian dari kekayaan setelah semua kewajiban

terpenuhi.

2.

Saham Preferen

(Preferred Stock)

dilikuidasi lebih dahulu dari saham biasa, selain itu pemegang saham

preferen memiliki preferensi untuk mengajukan usulan pencalonan

direksi/komisaris. Adapun ciri-ciri penting dari saham preferen yaitu:

a.

Hak utama atas dividen

b.

Hak utama atas aktiva perusahaan

c.

Penghasilan tetap

d.

Jangka waktu yang tidak terbatas

e.

Tidak mempunyai hak suara

f.

Saham preferen kumulatif

2.1.8.3

Harga Saham

Harga suatu saham dipasar sekunder dapat berfluktuasi naik ataupun turun

tergantung perubahan kekuatan permintaan dan penawaran atas saham tersebut

dari para pemodal yang masuk kepasar sekunder.Menurut David dan Kurniawan

(2010, hlm. 3) “Harga saham mencerminkan segala sesuatu yang diketahui

tentang saham tersebut, informasi mengenai saham akan cepat tersebar di dalam

pasar sehing

ga harga akan menyesuaikan diri”. Sedangkan pengertian harga

saham menurut Widoatmodjo (2015:13) adalah sebagai berikut :

“Harga saham yang terjadi di pasar bursa pada saat tertentu yang

ditentukan oleh pelaku pasar dan ditentukan oleh permintaan dan

penawaran saham yang bersangkutan di pasar modal.”

Menurut Benjamin Graham (dalam David dan Kurniawan, 2010, hlm. 272)

mengemukakan bahwa :

2.1.8.4

Faktor yang mempengaruhi harga saham

Menurut Irham Hermuningsih (2012:8) faktor

–

faktor yang

mempengaruhi harga saham yaitu :

1.

Faktor internal (lingkingan Mikro)

Pengumuman tentang pemasaran, produksi, penjualan seperti

pengiklanan, rincan kontrak, perubahan harga, penarikan

produk baru, laporan produksi, laporan kemanan produk, dan

laporan penjualan.

Pengumuman pendanaan (financing Announcements), seperti

pengumuman yang berhubungan dengan ekuitas dan hutang.

Pengumuman laporan keuangan perusahaan, seperti permalan

lama sebelum akhir tahun dan setelah tahun fiskal,Earnig Per

Share (EPS), Dividen Per Share(DPS), Price Earning Ratio

(PER), Debt to Equity Ratio (DER), Net Proofit Margin

(NPM), Return On Asset (ROA), Return On Equity (ROE), dan

lain-lain.

2.

Faktor Eksternal (Lingkungan makro)

Pengumuman dari pemerintah seperti perubahan BI rate dan

Deposito, Inflasi, Jumlah Uang beredar serta berbagai regulasi

dan deregulasi ekonomi yang dikeluarkan oleh pemerintah.

Pengumuman industri sekuritas (securities announcements),

sedangkan menurut Menurut David dan Kurniawan (2010, 272) ,menyatakan

bahwa :

“Faktor –

faktor yang mempengaruhi harga saham dapat dibedakan

menajdi faktor internal dan eksternal. Fakotr internal yang mempengaruhi

harga saham adalah keputusan dividen, struktur pemodalan, risiko dan

pertumbuhan laba. Sedangkan faktor eksternal yang mempengaruhi harga

saham adalah peraturan yang ada, resesi ekonomi, sentimen pasar, dan

lain-lain.”

2.1.9

Teori sinyal

Informasi menjadi kebutuhan dalam pengambilan keputusan. Informasi

tersebut digunakan investor untuk mengambil suatu keputusan investasi. Menurut

Brigham dan Houston (2006:38) “teori sinyal menjelas

kan tentang bagaimana

investor mendapatkan informasi yang sama tentang perusahaan menurut sudut

pandang investor dan pihak internal perusahaan. “ sedangkan menurut Jogiyanto

(2008 : 392) Informasi yang dipublikasikan sebagai suatu pengumuman akan

memberikan signal bagi investor dalam pengambilan keputusan investasi. Jika

pengumuman tersebut mengandung nilai positif, maka diharapkan pasar akan

bereaksi pada waktu pengumuman tersebut diterima oleh pasar. “Teori sinyal

merupakan teori yang membahas tentang naik turunnya harga di pasar, sehingga

akan memberi pengaruh pada

keputusan investor”

(Fahmi dan Lavianti,

2009:83).

2.2

Penelitian Terdahulu

Tabel 2. 1

Penelitian Terdahulu

No Penulis Judul Variabel yang

Diteliti

Hasil Penelitian

1 Dewi dan Suaryana (2013)

Pengaruh EPS, DER, dan PBV terhadap Harga Saham

Y = Harga Saham

X1= EPS

X2= DER

X3= PBV

EPS berpengaruh signifikan positif bagi harga saham perusahaan emiten bidang

Food and Beverage yang teregister di BEI pada tahun pengamatan 2009-2011.

DER berpengaruh signifikan negatif bagi harga saham perusahaan emiten bidang

Food and Beverage yang teregister di BEI pada tahun pengamatan 2009-2011.

PBV berpengaruh signifikan positif bagi harga saham perusahaan emiten bidang

Food and Beverage yang teregister di BEI pada tahun pengamatan 2009-2011.

2 menurut Dwipratama (2009)

Pengaruh PBV, DER, EPS, dan ROA terhadap Harga Saham (Studi Empiris Pada Perusahaan Food and Beverage yang terdaftar di BEI)

Y = Harga Saham

X1 = PBV

X2 = DER

X3 = EPS

X4 =DPR

X5 = ROA

PBV,DER,EPS,DPR,ROA berpengaruh terhadap harga saham karena F hitung (22,973)> F tabel (3,69) maka H0 ditolak dan H1 diterima

PBV tidak berpengaruh Positif terhadap Harga saham karena t hitutng (0,801)<t- tabel (2,306), maka H1 di tolak dan H0 diterima. Hasil penelitian ini menunjukan bahwa PBV belum menjadi ukuran dalam penilaian investor dalam berpengaruh terhadap harga saham

DER tidak berepengaruh positif terhadap harga saham karena hitung (0,115) < t-tabel (2,306), maka H1 ditolak dan H0 diterima.

maka H0 ditolak dan H1 diterima.

3 Aditya Pratama dan Teguh

Erawati.

(2014)

Pengaruh Current Ratio, Debt to Equity Ratio , Return on Equity, Net Profit Margin, dan Earning Per Share terhadap Harga saham

(Study Kasus Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa

Efek Indonesia Periode 2008-2011)

Y = Harga Saham

X1 = CR

X2 = DER

X3 = ROE

X4 = NPM

X5= EPS

Secara parsial dari kelima variabel independen yang memiliki pengaruh positif dan signifikan hanya tiga variabel yaitu current ratio, debt to equity ratio, dan EPS

. Hasil dari uji-t diketahui bahwa debt to equity ratio

mempunyai pengaruh yang signifikan dan positif terhadap harga saham dilihat bahwa

probabilitas value sebesar 0.001 lebihkecil dari 0.05.

Hasil dari uji-t diketahui bahwa earning per share

mempunyai pengaruh yang signifikan dan positif terhadap harga saham. Dari tabel dapat dilihat bahwa probabilitas Value sebesar 0.000 lebih kecil dari 0.05.

4 Djauharotun (2005)

Pengaruh EPS dan Pertumbuhan Penjualan terhadap Harga Saham pada Perusahaan Tekstil dan Garmen di BEJ

Y= Harga Saham

X1 = EPS

X2 = Pertumbuhan Penjualan

diperoleh harga koefisien korelasi secara simultan atau bersama-sama sebesar 0,923. Keberartian dari korelasi secara simultan ini diuji dengan uji F seperti pada uji keberartian persamaan regresi. Dari hasil pengujian tersebut dimana menunjukkan bahwa F hitung signifikan, maka dapat diartikan bahwa hubungan antara EPS dan pertumbuhan penjualan dengan harga saham Perusahaan tekstil dan garmen di Bursa Efek Jakarta (BEJ) adalah signifikan.

bahwa variabel EPS (X1) berpengaruh secara signifikan terhadap harga saham (Y).

Berdasarkan hasil perhitungan lampiran menunjukkan bahwa untuk variabel pertumbuhan penjualan diperoleh thitung = -1,691. Pada α=5% dengan dk= 22 diperoleh ttabel = 2,07. Karena thitung < ttabel, hal ini berarti bahwa variabel pertumbuhan penjualan (X2) tidak berpengaruh terhadap harga saham (Y).

5 Wijaya dan Utama (2014)

Pengaruh Profitabilitas, Struktur Aset, dan Pertumbuhan Penjualan terhadap Struktur Modal dan Harga saham

Y = Harga Saham

X1 = Profitabilitas

X2 = pertumbuhan penjualan

X3 = Struktur Modal

Hasil uji hipotesis untuk variabel pertumbuhan penjualan, terlihat bahwa perbandingan nilai t tabel= -1,988 < nilai t hitung sebesar 0,608 < nilai t tabel= 1,988. Angka tersebut menunjukkan bahwa pertumbuhan penjualan tidak signifikan berpengaruh pada struktur modal. Hal ini disebabkan karena penjualan industri properti lebih banyak pada penjualan kredit yaitu dalam bentuk piutang sehingga kreditur tidak mempertimbangkan

pertumbuhan penjualan perusahaan dalam memberikan kredit.

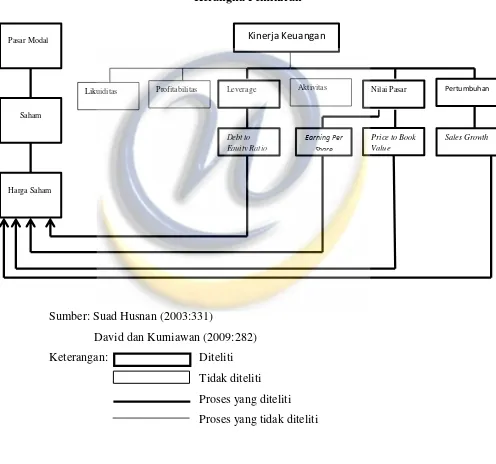

2.3

Kerangka Pemikiran

bisnisnya. Dalam melakukan investasi di pasar modal, investor perlu mengetahui

keadaan perusahaan untuk melihat kondisi tersebut apakah sedang mengalami

kondisi yang baik ataupun sebaliknya. Jika perusahaan sedang dalam kondisi baik,

kemungkinan besar investor akan memilih perusahaan terssebut begitu pula

sebaliknya.

Teori sinyal dapat menggambarkan bagimana informasi dapat

mempengaruhi naik turunnya harga saham. Dengan informasi yang tersebut para

invesotr dapat melihat kondisi dan memprediksi keadaan di pasar modal. Laporan

keuangan merupakan salah satu informasi yang mempengaruhi harga saham di

pasar modal. Laporan keuangan menggambarkan kinerja keuangan perusahaan

yang berupa rasio-rasio keuangan. Kinerja keuangan dapat dilihat dari rasio nilai

pasar, Rasio Leverage dan rasio pertumbuhan

Salah satu pertimbangaan investor untuk menaruh kepercayaan terhadap

perusahaan ialah dengan cara melihat nilai pasar yang meningkat sehingga

investor akan tertarik untuk membeli saham peruhsaan tersebut di pasar modal.

Nilai pasar dapat diukur dengan menggunakan

Price to Book Value

(PBV),

menurut Harahap (20

15: 311) menerangkan bahwa PBV merupakan “Rasio yang

menunjukkan perbandingan harga saham di pasar dengan nilai buku saham

tersebut yang digambarkan di neraca”. Rasio ini merupakan rasio yang lebih

banyak berdasarkan oleh sudut pandang investor (calon investor) meskipun pihak

manajemen juga berkepentingan dalam rasio ini

(David dan Kurniawan, 2010:

240).

Semakin tinggi nilai

Price to Book Value

(PBV) artinya harga saham di

pasar modal terhadap nilai bukunya pun semakin tinggi.

Price to Book Value

(PBV) pada perusahaan subsektor Pertambangan di Bursa Efek Indonesia

mengalami penurunan, yang artinya nilai perusahaan subsektor Pertambangan di

pasar modal rendah.

mempengaruhi investor dalam menilai suatu perusahaan apakah layak dijadikan

sarana investasi yang menguntungkan atau tidak. Ini sejalan dengan Gill dan

Catton (2008:65) menyatakan bahwa “ para pemegang saham kurang menyukai

penurunan pendapatan per lembar saham” artinya para investor juga melihat EPS

yang nantinya akan berpengaruh terhadap harga saham.

Seperti halnya Nilai pasar memiliki pengaruh terhadap harga saham, rasio

Leverage juga memiliki pengaruh terhadap harga saham dengan menggunakan

perhitungan

Debt to Equity Ratio

. Menurut Amalia (2007)

“

semakin tinggi DER

berarti mengindikasikan semkin besar pula hutang perusahaan sehingga

membahayakan perushaan. Tentunya berdampak negatif terhadap investor yang

ingin memiliki saham

”

. Sedangkan menurut pramata dan erawati (2014)

menyatakan bahwa “

Debt to equity ratio

yang semakin rendah menandakan

modal asing yang digunakan dalam operasional perusahaan semakin kecil,

sehingga risiko yang ditanggung investor juga akan semakin kecil dan akan

mampu meningkatkan harga saham

”

. Sejalan dengan penjalasan diatas, menurut

Sutrisno (2012:

218) “semakin tinggi Debt to Equity Ratio berarti modal sendiri

semakin sedikit dibanding dengan hutangnya. Bagi perusahaan, baiknya besarnya

hutang tidak boleh melebihi modal sendiri agar beban tetapnya tidak terlalu

tinggi

”

. Semakin tinggi nilai dari Debt to Equity Ratio, artinya harga saham di

pasar modal pun akan semakin rendah dan begitupun sebaliknya. Maka para

investor pun tidak akan membeli saham di perusahaan tersebut karena di takutkan

perusahaan tidak mampu membayar hutang dan terjadi kebangkrutan. Debt to

Equity Ratio pada perusahaan subsektor Pertambangan mengalami peningkatan

sehingga menyebabkan harga saham turut mengalami penurunan.

pada tahun ini dibandingkan dengan tahun sebelumnya.” . Oleh karena itu harga

saham perusahaan akan mengalami peningkatan seiring dengan permintaan akan

saham tersebut. Pertumbuhan penjualan

(sales growth)

pada perusahaan subsektor

Pertambangan mengalami penurunan sehingga menyebabkan harga saham turut

mengalami penurunan.

Gambar 2.1

Kerangka Pemikiran

Sumber: Suad Husnan (2003:331)

David dan Kurniawan (2009:282)

Keterangan:

Diteliti

Tidak diteliti

Proses yang diteliti

Proses yang tidak diteliti

Kinerja Keuangan

Pertumbuhan Nilai Pasar

Aktivitas Leverage

Profitabilitas Likuiditas

Pasar Modal

Saham

Harga Saham

Price to Book Value

Sales Growth Debt to

Equity Ratio

2.4

Hipotesis Penelitian

Menurut sugiyono(2012:39) hipotesis adalah jawaban sementara terhadap

rumusan masalah penelitian, dikatakan sementara karena jawaban yang diberikan

baru didasarkan pada fakta

–

fakta empiris yang diperoleh melalui pengumpulan

data. Sedangkan menurut Nazir (20120:151) hipotesis adalah jawaban sementara

terhadap masalah penelitian, yang kebenarannya harus di uji secara empiris.

Berdasarkan kerangka pemikiran diatas maka hipotesis yang akan diuji

kebenarannya dalam penelitian ini sebagai berikut :

H1

: Terdapat pengaruh yang Signifikan antara

Price to Book Value

(PBV)

terhadap harga saham pada perusahaan Subsektor batu bara yang terdaftar di

Bursa Efek Indonesia tahun 2011-2015.

H2

: Terdapat pengaruh yang Signifikan antara

Earning Per Share

(EPS)

terhadap harga saham pada perusahaan Subsektor batu bara yang terdaftar di

Bursa Efek Indonesia tahun 2011-2015.

H3

: Terdapat pengaruh yang Signifikan antara

Debt to Equity Ratio

(DER)

terhadap harga saham pada perusahaan Subsektor batu bara yang terdaftar di

Bursa Efek Indonesia tahun 2011-2015.

H4

: Terdapat pengaruh yang Signifikan antara Pertumbuhan Penjualan(

Sales

Grwoth

) terhadap harga saham pada perusahaan Subsektor batu bara yang

terdaftar di Bursa Efek Indonesia tahun 2011-2015.

H5

: Terdapat pengaruh yang Signifikan antara

Price to Book Value

(PBV),