ANALISIS LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN DITINJAU DARI RASIO KEUANGAN PADA KOPERASI

PRODUSEN TAHU TEMPE INDONESIA (PRIMKOPTI) MURA KOTA LUBUKLINGGAU TAHUN 2010-2014

Oleh :

Dheo Rimbano1 Siti Masitoh2

ABSTRAK

Tujuan dari penelitian ini, menganalisis laporan keuangan untuk menilai kinerja keuangan ditinjau dari rasio Rentabilitas dan Aktivitas pada Primkopti Mura Lubuklinggau. Hasil penelitian menunjukkan rasio rentabilitas apabila mengacu pada standar industri maka Koperasi Primkopti ini masih tergolong kurang sehat hal ini dikarenakan besarnya biaya-biaya yang berkaitan dengan penjualan dan pajak yang tinggi pada periode tersebut dan kurangnya pengawasan dari atasan dalam penyusunan laporan keuangan. Begitu pula dengan rasio aktivitas apabila dilihat dari perhitungan indikatornya serta mengacu pada standar industri yang berlaku maka Koperasi Primkopi Mura ini ada yang sehat dan ada yang kurang sehat disetiap aspek didalam nya. Hal tersebut dipengaruhi oleh faktor kinerja karyawan, serta penagihan piutang terhadap nasabah yang sering dihapuskan oleh pihak Koperasi. Oleh karena itu laba yang didapat oleh Koperasi tidak sesuai yang diharapkan. Maka dari itu koperasi ini dikatakan belum efektif dalam mengelola laporan keuangan.

Kata Kunci : Kinerja Keuangan, Rasio Rentabilitas, rasio Aktivitas dan koperasi

I. PENDAHULUAN 1. 1 latar belakang

Semakin majunya perkembangan dunia usaha, persaingan antar koperasi pun semakin meningkat, agar dapat tetap bertahan dalam dunia bisnis Setiap koperasi harus berhati-hati dalam mengambil keputusan terutama keputusan dibidang keuangan. Hal ini disebabkan karena kegagalan atau keberhasilan usaha hampir sebagian besar ditentukan oleh kualitas keputusan yang berkaitan dengan keuangan. Untuk mengambil keputusan yang tepat diperlukan suatu informasi mengenai laporan keuangan perusahaan yang tersedia tepat waktu, dapat ditelusuri kebenarannya, jelas, lengkap dan akurat.

Media yang dipakai untuk menilai kinerja para koperasi adalah laporan

Analisa laba rugi merupakan media untuk mengetahui keberhasilan opersional koperasi dalam menghasilkan laba, keadaan usaha nasabah, memperoleh laba, dan efektifitas operasionalnya. Laporan laba rugi merupakan suatu laporan yang menunjukkan pendapatan dari penjualan, berbagai biaya dan laba yang diperoleh perusahaan selama periode tertentu.

Menurut Torigan dan Tuasikal

menyatakan bahwa rasio keuangan berguna untuk memprediksi kesulitan keuangan perusahaan, hasil operasi, kondisi keuangan perusahan saat ini dan pada masa yang akan datang, serta sebagai pedoman bagi investor mengenai kinerja masa lalu dan masa mendatang.

Laporan keuangan merupakan alat pemberi informasi keuangan baik bagi pimpinan maupun bagi pihak-pihak yang berkepentingan seperti investor, kreditor, dan manajemen lainya. Menilai laporan keuangan tidak hanya dilihat dari kasat mata melainkan ada cara sehingga data keuangan yang didapatkan bisa terdeteksi lebih detail, serta pihak perusahaan juga mendapatkan informasi mengenai data laporan keuangan tersebut.

Koperasi adalah badan hukum yang didirikan oleh orang perseorangan atau

badan hukum Koperasi, dengan

pemisahan kekayaan para anggotanya sebagai modal untuk menjalankan usaha, yang memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi, sosial, dan budaya sesuai dengan nilai dan prinsip

Koperasi. PRIMKOPTI (Primer Koperasi Produsen Tahu Tempe Indonesia) merupakan salah satu wadah atau organisasi sosial ekonomi yang beranggotakan pengrajin pengolah bahan makanan kedele dan merupakan usaha bersama atas asas kekeluargaan yang bertujuan bagi kesejahteraan anggota serta kepentingan masyarakat dan kepentingan Negara. Dilihat dari sudut pandang fungsinya PRIMKOPTI adalah sebagai wadah pemersatu pengrajin dan memenuhi kepentingan anggotanya, serta sebagai pusat pengolahan bahan makanan kedele. (Panduan Primkopti, h. 7)

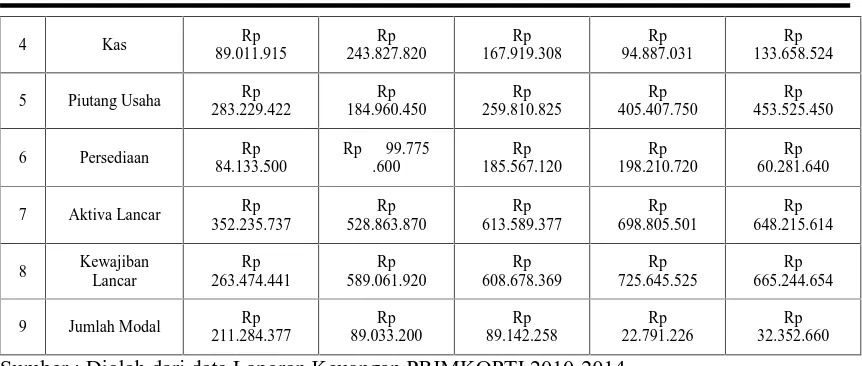

Dalam operasionalnya selain menjual kacang kedelai koperasi PRIMKOPTI juga menjual produk lainnya seperti tepung tahu dan ragi tempe. Sehingga laporan keuangan yang dibuat harus sesuai dengan standar yang berlaku. Dilihat dari rekapitulasi laporan keuangan lima tahun terakhir (tahun 2010 sampai dengan 2014), diketahui harga pokok penjualan mengalami kenaikan dan penurunan seiring dengan kenaikan dan penurunan pendapatan dan piutang usaha perusahaan ditahun 2010 sampai 2014. Laba bersih perusahaan juga mengalami kenaikan dan penurunan, begitu juga dengan persediaan, total aktiva lancar, kewajiban lancar dan total modal juga mengalami kenaikan dan penurunan dari tahun 2010-2014 Semua itu dapat dilihat pada tabel di bawah ini :

Tabel 1

Rekapitulasi laporan Keuangan Primer Koperasi Produsen Tahu Tempe Indonesia (PRIMKOPTI) Mura Kota Lubuklinggau

NO

Uraian

Tahun

2010 2011 2012 2013 2014

1 Pendapatan 1.973.104.025Rp 3.830.144.800Rp 2.883.159.650Rp 4.363.966.700Rp 4.388.829.765Rp

2 HPP Rp

4 Kas Rp

5 Piutang Usaha Rp

283.229.422

7 Aktiva Lancar Rp

352.235.737

9 Jumlah Modal Rp

211.284.377

Sumber : Diolah dari data Laporan Keuangan PRIMKOPTI 2010-2014

Tabel di atas diketahui adanya penurunan dan kenaikan pendapatan dari tahun ke tahun,

ini disebabkan karena penurunan

penjualan, keterlambatan penyuplaian barang serta kurangnya kedisiplinan karyawan sehingga mengurangi aktivitas didalam perusahaan yang berdampak pada rentabilitas atau kemampuan perusahaan dalam menghasilkan laba. Piutang usaha juga mengalami kenaikan dan penurunan ini disebabkan adanya piutang yang tidak tertagih oleh perusahaan tidak dilakukan penagihan atau dengan kata lain langsung dihapuskan.

1.2 Rumusan Masalah

Berdasarkan pengamatan dan data, peneliti mengidentifikasi bahwa:

a) Net profit margin (NPM) kemampuan perusahaan dalam menunjukkan beberapa besar persentase dari setiap penjualan masih belum efektif dikarenakan pendapatan yang belum stabil terlihat pada tahun 2010 sebesar Rp. 1.973.104.025 pada tahun 2011 Rp. 3.830.144.800 dan pada tahun 2012 Rp. 2.883.159.650.

b) Return on assets (ROA) ukuran untuk

menilai seberapa tingkat

pengembalian dari aset yang di miliki oleh perusahaan belum efektif karena aset yang tidak stabil terlihat pada aktiva lancar pada tahun 2012 sebesar Rp. 613.589.377 sedangkan

pada tahun 2013 Rp. 698.805.501 dan

ditahun 2014 sebesar Rp.

648.215.614.

c) Rentabilitas modal sendiri

kemampuan koperasi menunjukkan modal sendiri dalam menghasilkan laba masih mengalami kenaikan dan penurunan yang mana terlihat pada tahun 2012 sebesar Rp. 89.142.258 dan ditahun 2013 menurun menjadi Rp. 22.791.226 dan naik kembali pada tahun 2014 sebesar Rp. 32.352.660.

d) Perputaran Piutang (Receivable Turn Over) berapa kali dana yang ditanam dalam piutang ini berputar dalam suatu periode, perputaran piutang anggota mengalami kenaikan dan penurunan yang disebabkan adanya peningkatan penjualan namun tidak sebanding dengan piutangnya. Terlihat pada tahun 2010 sebesar Rp 283.229.422 menurun pada tahun 2011 menjadi Rp 184.960.450, dan mengalami kenaikan pada tahun 2012 menjadi Rp 259.810.825 sampai tahun 2014.

e) Perputaran Persediaan (Inventory Turn Over) menunjukkan berapa kali jumlah barang persediaan diganti dalam satu tahun, terlihat dari

penurunan yaitu pada tahun 2014 sebesar Rp 60.281.640.

f) Perputaran Aktiva Tetap (Fixed Assets Turn Over) melihat sejauh mana aktiva tetap yang dimiliki oleh suatu perusahaan, pada perputaran aktiva penurunan terjadi pada tahun 2014 yaitu sebesar Rp 648.215.614. Dari identifikasi ini dapat dirumuskan bahwa bagaimana kinerja keuangan pada

PRIMKOPTI MURA Lubuklinggau

ditinjau dari Rasio Rentabilitas dan Rasio Aktivitas berdasarkan laporan keuangan tahun 2010 sampai tahun 2014 ?

1.3 Tujuan Penelitian

Penelitian bertujuan mendeskripsikan laporan keuangan untuk menilai kinerja keuangan pada PRIMKOPTI MURA Lubuklinggau ditinjau dari rasio rentabilitas dan aktivitas laporan keuangan tahun 2010-2014.

II. TINJAUAN PUSTAKA 2.1 Teori yang mendukung 2.1.1 Laporan Keuangan

Laporan keuangan merupakan media

informasi yang merangkum semua

aktifitas perusahaan. Informasi tersebut sangat berguna bagi para pemakai laporan keuangan untuk pengambilan keputusan tentang perusahaan yang dilaporkan. (Hartati, 2014 : 9)

Laporan keuangan menurut akuntansi disebut juga sebagai laporan keuangan komersial. Laporan komersial ini merupakan suatu alat pengukur yang dapat menunjukan aktivitas dan kinerja koperasi. Sebuah usaha tidak dapat dikatakan berhasil oleh para anggota apabila tidak ada tolak ukur yang dapat dijadikan sebagai pedoman untuk kedepannya. (Hartati, 2014: 9). Menurut SAK –ETAP bab 2 paragraf ke 1 tujuan laporan keuangan adalah menyediakan informasi posisi keuangan, kinerja keuangan, dan laporan arus kas suatu

entitas yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi oleh siapa pun yang tidak dalam posisi dapat meminta laporan keuangan khusus untuk memenuhi kebutuhan informasi.

2.1.2 Rasio Keuangan

Analisis rasio keuangan sendiri dimulai dengan laporan keuangan dasar yaitu neraca, perhitungan laba rugi, dan laporan arus kas. Perhitungan rasio keuangan akan menjadi lebih jelas jika dihubungkan antara lain dengan menggunakan pola historis perusahaan tersebut, yang dilhat perhitungan pada sejumlah tahun guna menentukan apakah usaha yang kita jalankan membaik atau memburuk, atau dengan melakukan perbandingan dengan usaha-usaha lainnya. (Fahmi: 2012. 45)

2.1.3 Hubungan Rasio Keuangan Dan Kinerja Keuangan

Menurut Sri Hartati (2014, h. 14) analisis laporan keuangan merupakan instrumen analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan, yang ditunjukkan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi

dimasa lalu dan membantu

menggambarkan trend pola perubahan tersebut, untuk kemudian menunjukkan resiko dan peluang yang melekat pada perusahaan yang bersangkutan. Bagi investor ia akan melihat rasio dengan penggunaan yang paling sesuai dengan analisis yang dilakukan. Jika rasio tersebut tidak mempresentasikan tujuan dari analisis yang akan dilakukan maka rasio tersebut tidak akan digunakan, karena dalam konsep keuangan dikenal dengan namanya fleksibelitas, artinya rumus atau

berbagai bentuk formula yang

kemampuan perusahaan dalam membiayai dan memenuhi kewajiban pada saat tertagih.

2.1.4 Rasio Rentabilitas / Rasio Profitabilitas

Harahap: 2010) yaitu menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya.

kasmir (2012, h. 197) tujuan penggunaan rasio rentabilitas/ profitabilitas bagi perusahaan maupun bagi pihak koperasi, yaitu:

a) Untuk mengukur dan menghitung laba yang diperoleh perusahaan dalam satu periode tertentu.

b) Untuk menilai posisi laba koperasi tahun sebelumnya dengan tahun sekarang.

c) Untuk menilai perkembangan laba dari waktu ke waktu.

d) Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri e) Untuk mengukur produktifitas

seluruh dana koperasi digunakan baik modal pinjaman maupun modal sendiri.

Setelah itu manfaat yang diperoleh:

a) Mengetahui besarnya tingkat laba yang diperoleh koperasi dalam satu periode.

b) Mengetahui posisi laba koperasi tahun sebelumnya dengan tahun sekarang

c) Mengetahui perkembangan laba dari waktu ke waktu

d) Mengetahui besarnya laba bersih sesudah pajak dengan modal kerja e) Mengetahui produktifitas seluruh

dana koperasi yang digunakan baik modal pinjaman maupun modal sendiri.

Beberapa indikator rasio rentabilitas atau profitabilitas menurut Kasmir (2012, h.199) adalah sebagai berikut :

a. Net Profit Margin (NPM)

Rasio ini digunakan untuk

menunjukkan beberapa besar persentasi pendapatan bersih yang diperoleh dari setiap penjualan atau merupakan salah satu rasio yang digunakan untuk mengukur margin laba atas penjualan. Rumus untuk mencari Net Profit

Margin dapat digunakan sebagai

berikut:

b. Return On Assets (ROA) atau Return On Investment (ROI)

Rasio yang menunjukkan hasil atas jumlah aktiva yang digunakan dalam perusahaan, rasio ini digunakan untuk mengetahui kemampuan perusahaan

dalam menghasilkan keuntungan yang akan menutup investasi yang dikeluarkan. Menurut Kasmir (2012, h. 202) rumus untuk mencari ROA dapat digunakan sebagai berikut :

Pendapatan Bersih (SHU)

Net Profit Margin(NPM) = x 100% Penjualan

Laba Usaha / SHU

Return On Assets(ROA) = x 100%

Laba usaha adalah laba yang dihasilkan oleh perusahaan tersebut, (Kasmir 2012, h. 204), sedangkan assets atau aktiva menunjukkan produktivitas dari seluruh dana perusahaan, baik modal pinjaman maupun modal sendiri. Rentabilitas

Modal Sendiri, menurut Reno Febriansyah yang dikutip oleh Nur Said (dalam jurnal ekonomi 2009, h. 4) menyatakan bahwa rasio ini untuk menunjukkan kemampuan modal sendiri dalam laba setelah dikurangi pajak dan bunga.

Rumus yang digunakan dalam Rentabilitas Modal Sendiri, yaitu :

SHU ( sisa hasil usaha ) dalam koperasi adalah sebagai selisih dari seluruh pemasukan atau penerimaan total, atau bisa disebut juga pendapatan koperasi yang diperoleh dalam satu tahun, sedangkan modal sendiri sumber modal koperasi yang dapat diperoleh dari simpanan pokok, simpanan wajib, serta dana cadangan.

2.1.5 Rasio Aktivitas

Rasio aktivitas menurut kasmir (2012, h. 172) merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya. Adapun tujuan rasio aktivitas menurut kasmir yaitu sebagai berikut:

a) Untuk mengukur berapa lama pengihan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu periode.

b) Untuk menghitung dari rata-rata penagihan piutng, dimana hasil perhitungan ini menunjukan jumlah hari (berapa hari) piutng tersebut rata-rata tidak dapat ditagih.

c) Untuk menghitung barapa hari rata-rata persedian tersimpan dalam gudang

d) Untuk mengukur berapa kali dana yang ditanamkan dalam modal kerja berputar satu periode atau berapa penjualan yang dapat dicapai oleh setiap modal kerja yang digunakan.

e) Untuk mengukur berapa kali dana yang ditanamkan dalam aktivaa tetap berputar dalam satu periode.

Sedangkan manfaat dari rasio aktifitas antara lain adalah sebagai berikut:

a) Dalam bidang piutang perusahaan atau manajemen dpat mengetahui berapa lama piutang mampu ditagih selama periode tertentu dan manajemen mengetahui jumlah hari dalam rata-rata penagihan piutang, sehingga manajemen dapat pula mengetahui jumlah berapa hari piutang tersebut rata-rata tidak dapat ditagih.

b) Dalam bidang sediaan, manajemen dapat mengetahui hari rata-rata sediaan tersimpan dalam gudang. c) Dalam bidang modal kerja dan

penjualan, manajmen dapat

mengetahui barapa kali dana yang ditanamkan modal kerja berputar dalam satu periode.

d) Dalam bidang aktiva dan penjualan, manajemen dapat mengetahui berapa kali dana yang ditanamkan dalam aktiva tetap berputar selama satu periode, dan manjemen dapat mengetahui penggunaan semua aktiva perusahaan dibandingkan dengan penjualan dalam suatu periode tertentu.

Adapaun jenis-jenis rasio aktivitas sebagai berikut :

SHU (Sisa Hasil Usaha)

Rentabilitas Modal Sendiri = x 100%

a. Perputaran Piutang (Receivable Turn Over)

Rasio ini menunjukkan berapa cepat penagihan piutang, semakin besar semakin baik karena penagihan

piutang dilakukan dengan cepat. Rumus yang digunakan dalam perhitungan ini yaitu sebagai berikut :

Penjualan Bersih

Receivable turn Over= x Kali

Piutang

penjualan adalah penerimaan yang diperoleh dari hasil penjualan produk seperti pengiriman barang atau pemberian jasa yang diberikan (Irham 2012, h. 68), sedangkan piutang adalah harta perusahaan atau koperasi yang timbul karena adanya transaksi penjualan secara kredit atas barang dan jasa yang dihasilkan oleh perusahaan.

b. Perputaran Persediaan ( Inventory Turn Over )

Rasio yang digunakan untuk mengukur berapa kali dana yang ditanam dalam persediaan ini dalam satu periode, semakin kecil rasio ini semakin tidak baik juga demikian sebaliknya. Rumus untuk menghitung rasio ini adalah sebagai brikut :

1. Menurut James C Van Horne :

2. Menurut J Fred Weston :

c. Fixed Assets Turn Over

Merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanamkan dalam aktiva tetap berputar dalam satu periode, atau dengan kata lain untuk mengukur apakah

perusahaan sudah menggunakan kapasitas aktiva tetap sepenuhnya atau belum (Kasmir 2012, h. 184). Rumus yang digunakan adalah sebagai berikut :

Penjualan Fixed Assets Turn Over =

Aktiva tetap

Harga Pokok Barang yang dijual Inventory Turn Over=

Persediaan

Penjualan Inventory Turn Over=

d. Total Assets Turn Over

Rasio ini menunjukkan perputaran total aktiva diukur dari volume penjualan dengan kata lain seberapa jauh kemampuan semua aktiva menciptakan

penjualan. Rumus yang digunakan dalam rasio ini:

penjualan Total Assets Turn Over =

Total Aktiva

e. Periode Penagihan Piutang

Rasio ini menunjukan berapa lama perusahaan melakukan penagihan

piutang Rumus yang digunakan dalam perhitungan rasio ini adalah:

Piutang (rata-rata) Periode Penagihan Piutang =

Penjualan perhari

2.2 Penelitian Terdahulu

1.Novita Lukhita Wardhani tahun 2013 Analisis Kinerja Keuangan Unit Simpan Pinjam Koperasi Pegawai Republik Indonesia Universitas Brawijaya Unit Simpan Pinjam (USP) memberikan kontribusi paling besar terhadap pendapatan KPRI UB.. Analisis kinerja keuangan USP didasarkan pada Peraturan Menteri Negara Koperasi dan Usaha Kecil Menengah Republik Indonesia Nomor

14/Per/M.KUKM/XII/2009 tentang

Pedoman Penilaian Kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi. Aspek-aspek yang dianalisis diantaranya adalah permodalan, kualitas aktiva produktif, manajemen, efisiensi, likuiditas, kemandirian dan pertumbuhan, serta jati diri koperasi. Penelitian ini bertujuan untuk mengetahui kinerja keuangan USP KPRI UB periode 2009-2012. Penelitian bersifat deskriptif. Hasil yang diperoleh adalah (1) Tingkat kesehatan USP KPRI UB pada tahun 2009, 2010, dan 2012 mendapat predikat sebagai koperasi yang “Cukup Sehat”.

Sedangkan pada tahun 2011 mendapat

predikat “Sehat”. (2) Dari ketujuh aspek yang dinilai, aspek kualitas aktiva

produktif merupakan aspek yang paling bagus kinerjanya dibandingkan dengan aspek-aspek lain. Aspek kualitas aktiva produktif USP KPRI UB memperoleh skor maksimal dalam setiap rasionya. (3) Dari ketujuh aspek yang telah dinilai, aspek permodalan dan jati diri koperasi merupakan aspek yang kondisinya tergolong buruk dibandingkan dengan aspek-aspek yang lain. Hal ini terlihat dari skor yang didapat di setiap rasionya yang tidak maksimal. Berdasarkan hasil penelitian ini diharapkan USP KPRI UB dapat lebih meningkatkan kinerja keuangannya, terutama dalam aspek permodalan, efisiensi, likuiditas, rentabilitas, serta partisipasi anggota.

2. Fitri Ruwaida tahun 2011

accounting dan bagian humas. Objek penelitian adalah menganalisa Laporan. Keuangan Laba-Rugi, dan Neraca pada PD BPR Bank Klaten selama periode 2007-2009. Teknik pengumpulan data adalah dokumentasi. Analisis data yang digunakan adalah analisis CAMEL yang digunakan untuk menilai tingkat kesehatan keuangan bank berdasarkan permodalan, kualitas aktiva produktif (KAP), manajemen, rentabilitas, dan likuiditas. Hasil menunjukkan bahwa: Pertama, tingkat kesehatan keuangan bank dilihat dari faktor permodalan (CAR) tahun 2007, 2008, dan 2009 masing-masing sebesar 50,08%; 41,49% dan 40,96%, rasio ini termasuk dalam kategori sehat. Rasio aktiva produktif yang diklasifikasikan terhadap aktiva produktif pada tahun 2007, 2008, dan 2009 masing-masing sebesar 9,62%; 5,95% dan 8,26%,rasio ini termasuk kategori sehat, sedangkan PPAPYD (Penyisihan Penghapusan Aktiva Produktif yang Dibentuk) tahun 2007, 2008 dan 2009 masing-masing sebesar 59,50%; 61,71% dan 52,55%, rasio ini termasuk kategori kurang sehat. Faktormanajemen untuk manajemen umum pada tahun 2007, 2008 dan 2009 masing-masing sebesar 34 poin, 35 poin dan 37 poin, nilai ini termasuk kategori sehat, sedangkan manajemen resiko tahun 2007, 2008 dan 2009 masing-masing sebesar 50, 52 dan 55,termasuk kategori sehat. Faktor rentabilitas berdasarkan ROA pada tahun 2007,2008 dan 2009 masing-masing sebesar 2,64%; 3,22% dan 2,29%, nilai ini termasuk kategori sehat, sedangkan BOPO pada tahun 2007, 2008 dan 2009 masing-masing sebesar 79,45%; 79,57% dan 85,18%, nilai ini termasuk dalam kategori sehat. Faktor likuiditas berdasarkan LDR tahun 2007, 2008 dan 2009 masing-masing sebesar 65,85%; 76,46% dan 88,19%, nilai ini termasuk kategori sehat, sedangkan cash ratio pada tahun 2007, 2008 dan 2009

masing-masing sebesar 5,03%; 10,65% dan 9,73%, nilai ini termasuk kategori sehat. Kedua, perkembangan tingkat kesehatan keuangan bank pada PD BPR Bank Klaten pada tahun 2007, 2008 dan 2009 masing-masing sebesar 91,25; 95,38 dan 95,09, nilai TKS ini termasuk kategori sehat karena nilai TKS lebih dari 81.

3. Jundan Adiwiratama tahun 2012

Penelitian ini bertujuan untuk mengetahui kesehatan koperasi. Untuk menilai kesehatan koperasi digunakan empat penilaian rasio keuangan yaitu rasio likuiditas, rasio solvabilitas, rasio rentabilitas, rasio aktivitas yang berpedoman dengan peraturan menteri dan

KUKM NO.06/PER/M.KUKM/V/2006.

Penelitian ini dilakukan di KPRI UNIVERSITAS BRAWIJAYA selama periode 2010-2012. Hasil penelitian menunjukkan bahwa kesehatan KPRI UB ditinjau dari rasio likuiditas cukup sehat, rasio solvabilitas sangat tidak sehat, rasio rentabilitas tidak sehat dan rasio aktivitas sangat tidak sehat. Jadi secara keseluruhan KPRI UB menunjukkan kondisi tidak sehat.

4. Lilik Hardiningsih tahun tahun 2010 Rumusan masalah dalam penelitian ini adalah apakah kinerja keuangan Primer Koperasi Angkatan Darat (Primkopad) Kartika Benteng Sejahtera di Balikpapan selama periode tahun 2008 hingga tahun 2010 ditinjau dari rasio likuiditas, rasio

solvabilitas, rasio

dapat dikatakan koperasi yang berprestasi, sedangkan apabila ditinjau dari rasio solvabilitas dan rasio aktivitas maka Primer Koperasi Angkatan Darat (Primkopad) Kartika Benteng Sejahtera di

Balikpapan dapat dikatakan koperasi yang tidak berprestasi.

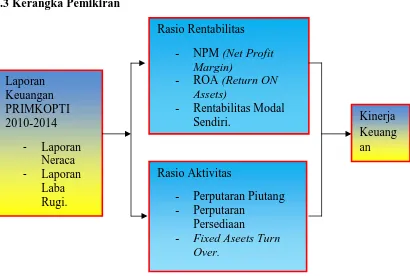

2.3 Kerangka Pemikiran

Gambar 1 Kerangka berfikir

2.4 Operasional Variabel Penelitian

Tabel 2

Variabel, Definisi Variabel, dan Indikator

No Variabel Definisi Operasional Indikator Skala

1.

2.

3.

Laporan keuangan

Kinerja keuangan koperasi primkopti lubuklinggau

Rasio Rentabilitas

Informasi yang menyangkut posisi keuangan, kinerja serta perubahan sisi keuangan suatu koperasi yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan.

( irham, 2012: 22)

Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja keuangan koperasi. Prestasi yang dicapai dengan nilai sehat, kurang sehat dan tidak sehat.

Rasio Rentabilitas yaitu menggambarkan kemampuan koperasi mendapatkan laba melalui semua kemampuan dan sumber-sumber yang ada seperti kegiatan

Neraca Laba rugi

Rasio Rentabilitas Rasio Aktivitas

NPM (Net Profit Margin).

-rasio

Rasio

Rasio Aktivitas

- Perputaran Piutang - Perputaran

Persediaan

- Fixed Aseets Turn Over.

Laporan Keuangan PRIMKOPTI 2010-2014

- Laporan Neraca

- Laporan Laba Rugi.

Rasio Rentabilitas - NPM (Net Profit

Margin)

- ROA (Return ON Assets)

- Rentabilitas Modal

Sendiri. Kinerja

III. TEKNIK ANALISIS DATA 3.1 Rasio Rentabilitas

NPM (Net Provit Margin) = Sisa Hasil Usaha x 100% Penjualan/ Pendapatan Standar Industri NPM (Net Provit Margin)

Nilai Kredit Predikat

≥15% Sehat

10% s/d <15% Cukup Sehat

5% s/d <10% Kurang sehat

1% s/d <5% Tidak Sehat

<1% Sangat Tidak Sehat

ROA (Return On Aseets) = Sisa Hasil Usaha x 100% Assets

Standar Industri ROA (Return On Aseets)

Nilai Kredit Predikat

≥10% Sehat

7% s/d <10% Cukup sehat

3% s/d <7% Kurang Sehat

1% s/d <3% Tidak Sehat

<1% Sangat Tidak Sehat

Rentabilitas Modal Sendiri = Sisa Hasil Usaha x 100% Modal sendiri

Standar Industri Rentabilitas Modal Sendiri

Nilai Kredit Predikat

≥21% Sehat

15% s/d <21% Cukup Sehat

9% s/d <15% Kurang Sehat

3% s/d <9% Tidak Sehat

<3% Sangat Tidak Sehat

3.2 Rasio Aktivitas

Perputaran Piutang (Receivable Turn Over) = Penjualan x Kali Piutang

4. Rasio Aktivitas

penjualan.

Rasio Aktivitas adalah rasio yang menggambarkan sejauh mana koperasi mengunakan sumber daya yang dimilikinya guna menunjang aktivitas ini secara maksimal

ROA (Return On Aseets).

Rentabilitas Modal Sendiri.

PerputaranPiutang (Receivable Turn Over).

Perputaran Persediaan (Inventory Turn Over).

Fixed Aseets Turn Over.

Standar Industri Perputaran Piutang (Receivable Turn Over)

Nilai Kredit Predikat

≥12 kali Sehat

10 kali s/d <12 kali Cukup sehat 8 kali s/d <10 kali Kurang Sehat 6 kali s/d <8 kali Tidak Sehat

<6 kali Sangat Tidak Sehat

Perputaran Persdiaan (Inventory Turn Over)

Harga Pokok Penjualan x Kali Persediaan

Standar Industri Perputaran Persediaan (Inventory Trun Over)

Nilai Kredit Predikat

≥20 kali Sehat

15 kali s/d <18 kali Cukup sehat 8 kali s/d <10 kali Kurang Sehat 6 kali s/d <8 kali Tidak Sehat

<5 kali Sangat Tidak Sehat

Fixed Aseets Turn Over = Penjualan x Kali Aktiva Tetap

Standar Industri Fixed Aseets Turn Over

Nilai Kredit Predikat

≥5kali Sehat

2kali s/d <4 kali Tidak Sehat

<1 kali Sangat Tidak Sehat

IV. HASIL DAN PEMBAHASAN 4.1 Hasil

Kesehatan keuangan Primkopti Lubuklinggau dari tahun 2010-2014, berdasarkan data-data keuangan diantaranya laporan neraca dan laporan laba rugi dari tahun 2010-2014 untuk selanjutnya dilakukan perhitungan kinerja

keuangan dengan rasio Rentabilitas ( net profit margin, return on assets, rentabilitas modal sendiri), dan rasio Aktivitas (perputaran piutang, perputaran persediaan, fixed assets turn over). Serta melakukan penilaian tingkat kesehatan keuangan berdasarkan standar industri.

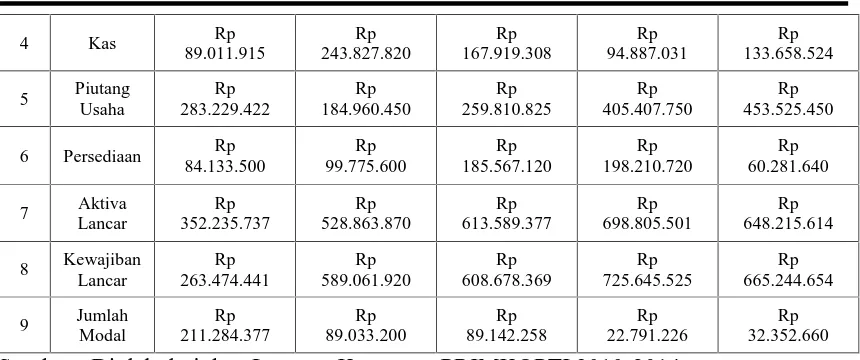

Tabel 3

Rekapitulasi laporan Keuangan Primer Koperasi Produsen Tahu Tempe Indonesia (PRIMKOPTI) Mura Kota Lubuklinggau

NO

Uraian

Tahun

2010 2011 2012 2013 2014

1 Pendapatan Rp

1.973.104.025

Rp 3.830.144.800

Rp 2.883.159.650

Rp 4.363.966.700

Rp 4.388.829.765

2 HPP Rp

1.916.747.100

Rp 3.728.206.600

Rp 2.784.046.730

Rp 4.269.917.050

Rp 4.292.955.130

3 Laba

Bersih Rp

15.197.325

Rp 26.760.700

Rp 25.639.758

Rp 8.407.976

4 Kas Rp

Sumber : Diolah dari data Laporan Keuangan PRIMKOPTI 2010-2014

Dilihat dari rekapitulasi laporan keuangan lima tahun terakhir (tahun 2010 sampai dengan 2014), diketahui pendapatan pada tahun 2011 mengalami peningkatan dari tahun 2010, kemudian mengalami penurunan tahun 2012. Terjadi kenaikan secara material pada tahun 2013 sampai dengan 2014, begitupun untuk harga pokok penjualan. Laba bersih mengalami kenaikan pada tahun 2011 dan mengalami penurunan pada tahun 2012 dan 2013 untuk tahun 2014 mengalami kenaikan, kas pada tahun 2011mengalami kenaikan dari tahun 2010, kemudian mengalami penurunan pada tahun 2012 ke 2013, kemudian mengalami kenaikan ditahun 2014. dan piutang usaha di tahun 2010 ke tahun 2011 mengalami penurunan, kemudian mengalami kenaikan secara signifikan dari tahun 2012 sampai dengan 2014, persediaan mengalami kenaikan secara material dari tahun 2010 sampai

tahun 2013dan mengalami penurunan pada tahun 2014, begitu juga dengan aktiva lancar dan kewajiban, modal untuk tahun 2010 mengalami kenaikan, kemudian tahun 2011 mengalami penurunan dan tahun 2012 mengalami kenaikan kembali. Pada tahun tahun 2013 mengalami penurunan dan mengalami kenaikan kembali pada tahun 2014.

4.1.1 Analisis Rasio Rentabilitas

Rasio rentabilitas suatu koperaasi atau perusahaan dapat dihitung dengan membandingkan elemen dari lapora laba rugi dan neraca. Rasio ini menunjukkan

kemampuan perusahaan dalam

menghasilkan keuntungan atau laba. Adapun rasio yang dihitung disini adalah Sisa Hasil Usaha (SHU) atau yang disebut dengan laba bersih dengan pendapatan, aktiva lancar, dan modal

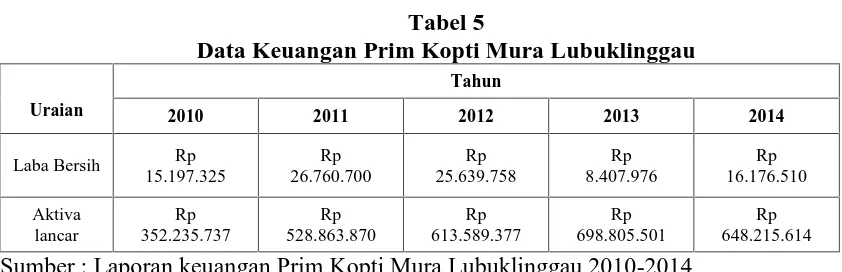

Tabel 4

Data Keuangan Prim Kopti Mura Lubuklinggau Uraian

Tahun

2010 2011 2012 2013 2014

Sumber : Laporan keuangan Prim Kopti Mura Lubuklinggau 2010-2014

menghitung NPM (Net Profit Margin), rumus yang digunakan adalah sebagai berikut :

Perhitungan tahun 2010

Jumlah Laba Bersih tahun 2010 = Rp 15.197.325 Jumlah Pendapatan tahun 2010 = Rp 1.973.104.025

Rp 15.197.325

NPM (Net Profit Margin) = x 100% = 0,770 % = 7,70% Rp 1.973.104.025

Perhitungan tahun 2011

Jumlah Laba Bersih tahun 2011 = Rp 26.760.700 Jumlah Pendapatan tahun 2011 = Rp 3.830.144.800

Rp 26.760.700

NPM (Net Profit Margin) = x 100% = 0,698 % = 7% Rp 3.830.144.800

Perhitungan tahun 2012

Jumlah Laba Bersih tahun 2012 = Rp 25.639.758 Jumlah Pendapatan tahun 2012 = Rp 2.883.159.650

Rp 25.639.758

NPM (Net Profit Margin) = x 100% = 0,889 % = 9%

Rp 2.883.159.650 Perhitungan tahun 2013

Jumlah Laba Bersih tahun 2013 = Rp 8.407.976 Jumlah Pendapatan tahun 2013 = Rp 4.363.966.700

Rp 8.407.976

NPM (Net Profit Margin) = x 100% = 0,192 % = 2 % Rp 4.363.966.700

Perhitungan tahun 2014

Jumlah Laba Bersih tahun 2014 = Rp 16.176.510 Jumlah Pendapatan tahun 2014 = Rp 4.388.829.765

Rp 16.176.510

NPM (Net Profit Margin) = x 100% = 0,368% = 4,8 % Rp 4.388.829.765

Dari perhitungan rasio Net Profit Margin di atas dapat diketahui bahwa koperasi Primer Kopti Mura Lubuklinggau mengalami penurunan dari tahun 2010 ke tahun 2011 kemudian naik di tahun 2012, menurun kembali pada tahun 2013 dan naik kembali di tahun 2014.

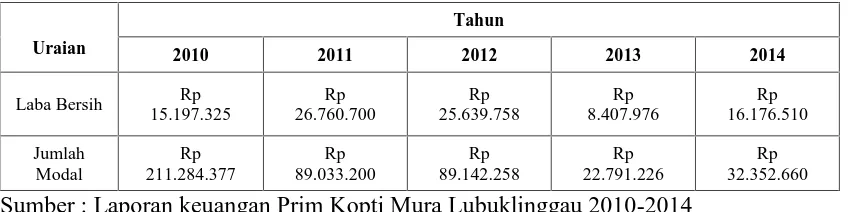

Laba Bersih

Tabel 5

Data Keuangan Prim Kopti Mura Lubuklinggau Uraian

Tahun

2010 2011 2012 2013 2014

Laba Bersih Rp 15.197.325

Rp 26.760.700

Rp 25.639.758

Rp 8.407.976

Rp 16.176.510

Aktiva lancar

Rp 352.235.737

Rp 528.863.870

Rp 613.589.377

Rp 698.805.501

Rp 648.215.614

Sumber : Laporan keuangan Prim Kopti Mura Lubuklinggau 2010-2014

Untuk menghitung ROA (Return On Assets), rumus yang digunakan adalah sebagai berikut :

Perhitungan tahun 2010

Jumlah Laba Bersih tahun 2010 = Rp 15.197.325 Jumlah Aktiva lancar tahun 2010 = Rp 352.235.737

Rp 15.197.325

ROA (Return On Assets) = x 100% = 4,315 % Rp 352.235.737

Perhitungan tahun 2011

Jumlah Laba Bersih tahun 2011 = Rp 26.760.700 Jumlah Aktiva Lancar tahun 2011 = Rp 528.863.870

Rp 26.760.700

ROA (Return On Assets) = x 100% = 5,060 % Rp 528.863.870

Perhitungan tahun 2012

Jumlah Laba Bersih tahun 2012 = Rp 25.639.758 Jumlah Aktiva Lancar tahun 2012 = Rp 613.589.377

Rp 25.639.758

ROA (Return On Assets) = x 100% = 4,178% Rp 613.589.377

Perhitungan tahun 2013

Jumlah Laba Bersih tahun 2013 = Rp 8.409.976 Jumlah Aktiva Lancar tahun 2013 = Rp 698.805.501

Rp 8.409.976

ROA (Return On Assets) = x 100% = 1,203% Rp 698.805.501

Perhitungan tahun 2014

Jumlah Laba Bersih tahun 2014 = Rp 16.176.510

Laba Bersih

ROA (Return On Assets) = x 100%

Jumlah Aktiva Lancar tahun 2014 = Rp 648.215.614

Rp 16.176.510

ROA (Return On Assets) = x 100% = 2,495% Rp 648.215.614

Dari perhitungan rasio ROA (Return On Assets) diatas dapat diketahui bahwa koperasi Prim Kopti Mura Lubuklinggau mengalami kenaikan dari tahun 2010 ke tahun 2011, mengalami penurunan pada tahun 2012 ke 2013 kemudian naik kembali pada tahun 2014.

Tabel 6

Data Keuangan Prim Kopti Mura Lubuklinggau

Uraian

Tahun

2010 2011 2012 2013 2014

Laba Bersih Rp 15.197.325

Rp 26.760.700

Rp 25.639.758

Rp 8.407.976

Rp 16.176.510

Jumlah Modal

Rp 211.284.377

Rp 89.033.200

Rp 89.142.258

Rp 22.791.226

Rp 32.352.660

Sumber : Laporan keuangan Prim Kopti Mura Lubuklinggau 2010-2014

Untuk menghitung Rentabilitas Modal Sendiri, rumus yang digunakan adalah sebagai berikut :

Perhitungan tahun 2010

Jumlah Laba Bersih tahun 2010 = Rp 15.197.325 Jumlah Modal sendiri tahun 2010 = Rp 211.284.377

Rp 15.197.325

Rentabilitas Modal Sendiri = x 100% = 7,192% Rp 211.284.377

Perhitungan tahun 2011

Jumlah Laba Bersih tahun 2011 = Rp 26.760.700 Jumlah Modal sendiri tahun 2011 = Rp 89.032.200

Rp 26.760.700

Rentabilitas Modal Sendiri = x 100% = 30,057% Rp 89.032.200

Perhitungan tahun 2012

Jumlah Laba Bersih tahun 2012 = Rp 25.639.758 Jumlah Modal Sendiri tahun 2012 = Rp 89.142.258

Laba Bersih

Rp 25.639.758

Rentabilitas Modal sendiri = x 100% = 28,762% Rp 89.142.258

Perhitungan tahun 2013

Jumlah Laba Bersih tahun 2013 = Rp 8.409.976 Jumlah Modal Sendiri tahun 2013 = Rp 22.791.226

Rp 8.409.976

Rentabilitas Modal Sendiri = x 100% =36,891 % Rp 22.791.226

Perhitungan tahun 2014

Jumlah Laba Bersih tahun 2014 = Rp 16.176.510 Jumlah Modal Sendiri tahun 2014 = Rp 32.352.660

Rp 16.176.510

Rentabilitas Modal Sendiri = x 100% = 50,00% Rp 32.352.660

Dari perhitungan rasio Rentabilitas Modal Sendiri dapat diketahui bahwa Koperasi Prim Kopti Mura Lubuklinggau mengalami kenaikan dari tahun 2010-2011, dan mengalami penurunan pada tahun 2012 kemudian naik kembali pada tahun 2013 sampai 20114.

4.1.2 Analisis Rasio Aktivitas

Rasio ini merupakan rasio untuk mengukur efektifitas perusahaan dalam menggunakan aktiva yang dimilikinya. Adapun rasio yang dihitung disini adalah penjualan dengan piutang, persediaan, dan aktiva. Indikator yang dipakai dalam

penelitian ini adalah perputaran piutang, perputaran persediaan, dan fixed assets turn over Untuk menghitung perputaran

piutang yaitu dengan cara

membandingkan antara penjualan dengan piutang begitu juga seterusnya.

Tabel 7

Data Keuangan Prim Kopti Mura Lubuklinggau Uraian

Tahun

2010 2011 2012 2013 2014

HPP Rp

1.916.747.100

Rp 3.728.206.600

Rp 2.784.046.730

Rp 4.269.917.050

Rp 4.292.955.130

Piutang Usaha

Rp 283.229.422

Rp 184.960.450

Rp 259.810.825

Rp 405.407.750

Rp 453.525.450

Sumber : Laporan keuangan Prim Kopti Mura Lubuklinggau 2010-2014

Untuk menghitung perputaran piutang, rumus yang digunakan adalah sebagai berikut :

Penjualan

Perputaran Piutang = x Kali

Perhitungan tahun 2010

Jumlah Penjualan tahun 2010 = Rp 1.916.747.100 Jumlah Piutang tahun 2010 = Rp 283.229.422

Rp 1.916.747.100

Perputaran Piutang = x Kali = 6,76 = 7 Kali Rp 283.229.422

Perhitungan tahun 2011

Jumlah Penjualan tahun 2011 = Rp 3.728.206.600 Jumlah Piutang tahun 2011 = Rp 184.960.450

Rp 3.728.206.600

Perputaran Piutang = x Kali = 20 Kali Rp 184.960.450

Perhitungan tahun 2012

Jumlah Penjualan tahun 2012 = Rp 2.784.046.730 Jumlah Piutang tahun 2012 = Rp 259.810.825

Rp 2.784.046.730

Perputaran Piutang = x Kali = 10,7= 11 Kali Rp 259.810.825

Perhitungan tahun 2013

Jumlah Penjualan tahun 2013 = Rp 4.269.917.050 Jumlah Piutang tahun 2013 = Rp 405.407.750

Rp 4.269.917.050

Perputaran Piutang = x Kali = 10,5 Kali Rp 405.407.750

Perhitungan tahun 2014

Jumlah Penjualan tahun 2014 = Rp 4.292.955.130 Jumlah Piutang tahun 2014 = Rp 453.525.450

Rp 4.292.955.130

Perputaran Piutang = x Kali = 9,5 Kali Rp 453.525.450

Dari perhitungan rasio perputaran piutang di atas diketahui bahwa koperasi Prim Kopti Mura Lubuklinggau mengalami kenaikan dari tahun 2010 ke tahun 201, kemudian mengalami penurunan dari tahun 2012 sampai tahun 2014.

Tabel 8

Data Keuangan Prim Kopti Mura Lubuklinggau Uraian

Tahun

2010 2011 2012 2013 2014

HPP Rp

1.916.747.100

Rp 3.728.206.600

Rp 2.784.046.730

Rp 4.269.917.050

Persediaan Rp 84.133.500

Rp 99.775.600

Rp 185.567.120

Rp 198.210.720

Rp 60.281.640

Sumber : Laporan keuangan Prim Kopti Mura Lubuklinggau 2010-2014

Untuk menghitung Perputaran Persediaan, rumus yang digunakan adalah sebagai berikut :

Perhitungan tahun 2010

Jumlah Penjualan tahun 2010 = Rp 1.916.747.100 Jumlah Persediaan tahun 2010 = Rp 84.133.500

Rp 1.916.747.100

Perputaran Persediaan = x Kali = 22 Kali Rp 84.133.500

Perhitungan tahun 2011

Jumlah Penjualan tahun 2011 = Rp 3.728.206.600 Jumlah Persediaan tahun 2011 = Rp 99.775.600

Rp 3.728.206.600

Perputaran Persediaan = x Kali = 37 Kali Rp 99.775.600

Perhitungan tahun 2012

Jumlah Penjualan tahun 2012 = Rp 2.784.046.730 Jumlah Persediaan tahun 2012 = Rp 185.567.120

Rp 2.784.046.730

Perputaran Persediaan = x Kali = 15 Kali Rp 185.567.120

Perhitungan tahun 2013

Jumlah Penjualan tahun 2013 = Rp 4.269.917.050 Jumlah Persediaan tahun 2013 = Rp 198.210.720

Rp 4.269.917.050

Perputaran Persediaan = x Kali = 21 Kali Rp 198.210.720

Perhitungan tahun 2014

Jumlah Penjualan tahun 2014 = Rp 4.292.955.130 Jumlah Persediaan tahun 2014 = Rp 60.281.640

Rp 4.292.955.130

Perputaran Persediaan = x Kali = 71 Kali

Rp 60.281.640

Penjualan

Dari perhiungan rasio perputaran persediaan diatas dapat diketahui bahwa koperasi Prim Kopti Mura Lubuklinggau mengalami kenaikan dari tahun 2010-2011, sedangkan mengalami penurunan pada tahun 2012 dan naik kembali pada tahun 2013-2014.

Tabel 9

Data Keuangan Prim Kopti Mura Lubuklinggau Uraian

Tahun

2010 2011 2012 2013 2014

HPP Rp

1.916.747.100

Rp 3.728.206.600

Rp 2.784.046.730

Rp 4.269.917.050

Rp 4.292.955.130

Aktiva Lancar

Rp 352.235.737

Rp 528.863.870

Rp 613.589.377

Rp 698.805.501

Rp 648.215.614

Sumber : Laporan keuangan Prim Kopti Mura Lubuklinggau 2010-2014

Untuk menghitung fixed assets turn over, rumus yang digunakan adalah sebagai berikut

Perhitungan tahun 2010

Jumlah Penjualan tahun 2010 = Rp 1.916.747.100 Jumlah Aktiva tahun 2010 = Rp 352.235.737

Rp 1.916.747.100

Fixed Assets Turn Over = x Kali = 5 Kali Rp 352.235.737

Perhitungan tahun 2011

Jumlah Penjualan tahun 2011 = Rp 3.728.206.600 Jumlah Aktiva tahun 2011 = Rp 528.863.870

Rp 3.728.206.600

Fixed Assets Turn Over = x Kali = 7 Kali Rp 528.863.870

Perhitungan tahun 2012

Jumlah Penjualan tahun 2012 = Rp 2.784.046.730 Jumlah Aktiva tahun 2012 = Rp 613.589.377

Rp 2.784.046.730

Fixed Assets Turn Over = x Kali = 4 Kali Rp 613.589.377

Perhitungan tahun 2013

Jumlah Penjualan tahun 2013 = Rp 4.269.917.050 Jumlah Aktiva tahun 2013 = Rp 698.805.501

Rp 4.269.917.050

Fixed Assets Turn Over = x Kali = 6 Kali Rp 698.805.501

Penjualan

Fixed assets turn over = x Kali

Perhitungan tahun 2014

Jumlah Penjualan tahun 2014 = Rp 4.292.955.130 Jumlah Aktiva tahun 2014 = Rp 684.215.614

Rp 4.292.955.130

Fixed Assets Turn Over = x Kali = 6 Kali Rp 684.215.614

Dari perhitungan rasio fixed assets turn over diatas diketahui bahwa koperasi Prim Kopti Mura Lubuklinggau mengalami kenaikan dari tahun 2010-2011, sedangkan mengalami penurunan pada tahun 2012 dan naik kembali pada tahun 2013-2014.

4.2 Pembahasan

Koperasi adalah badan usaha yang

mengorganisir pemanfaatan dan

pendayagunaan sumber daya ekonomi para anggotanya atas dasar prinsip-prinsip koperasi dan kaidah usaha ekonomi untuk meningkatkan taraf hidup anggota pada khususnya dan masyarakat pada umumnya.( Ikatan Akuntansi Indonesia, 2007:27.1). Dengan pengertian tersebut dalam koperasi ada unsur ekonomi dan unsur sosial. Memiliki unsur ekonomi karena koperasi harus menghasilkan produk untuk dijual pada masyarakat sebagai penghasilan koperasi dan biaya untuk memperoleh dan menjual produk tersebut harus dikelola secara efisien. Memiliki unsur sosial karena sebagai kumpulan orang koperasi bertujuan meningkatkan kesejahteraan anggotanya. Salah satu tugas penting manajemen keuangan, pihak investor, kreditor serta pihak yang berkepentingan dalam suatu perusahaan setelah akhir tahun adalah menganalisis laporan keuangan. Analisis ini didasarkan dari laporan keuangan yan telah disusun. Maksud dan tujuan

menganalisis laporan kuangan koperasi, diharapkan manajemen koperasi akan dapat mengetahui koperasi dalam keadaan baik dan lancar sesuai yang telah direncanakan dan dirancang dalam mencapai tujuan untuk mendapatkan keuntungan. (Eva Diana Sari : 38)

Di dalam menganalisis kinerja keuangan suatu perusahaan, peneliti hanya menggunakan rasio rentabilitas, dan rasio aktivitas guna untuk mengetahui kinerja keuangan dan masalah-masalah yang

dihadapi perusahaan, dimana

pengukurannya dihubungkan dengan laporan neraca dan laba rugi sebagai data input untuk dianalisis dengan rasio keuangan. Sebagai alat untuk mengukur tingkat kesehatan keuangan pada koperasi Prim Kopti Mura Lubuklinggau, dalam pembahsan ini menggunakan kriteria dan standar pengukuran kinerja keuangan pada penilaian berdasarkan standar industri. Pembahasan dari hasil perhitungan rasio Rentabilitas (net profit margin, return on assets, rentabilitas modal sendiri) dapat dilihat dari tabel di bawah ini

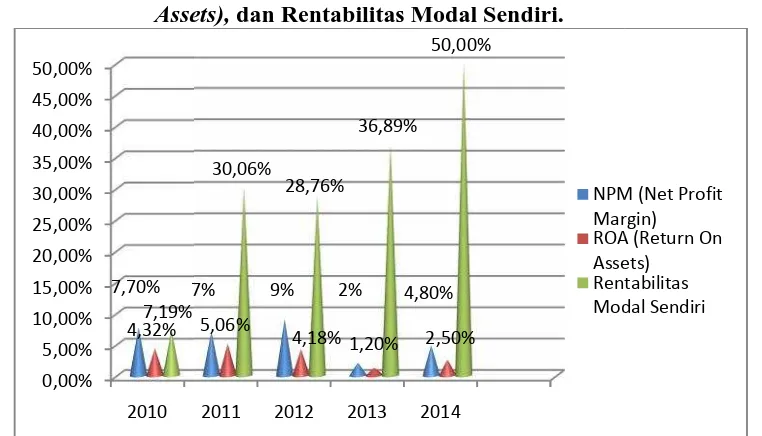

Tabel 10

Rasio Rentabilitas, indikatornya NPM (Net Profit Margin), ROA (Return On Assets), dan Rentabilitas Modal Sendiri.

Rasio Rentabilitas

Tahun NPM (Net Profit

Margin)

ROA (Return On Assets)

Rentabilitas Modal Sendiri

2010 7,70% 4,315% 7,192%

2011 7% 5,060% 30,057%

2013 2014

Sumber : Diolah dari Data

Rasio Rentabilitas, in Asse

Dari perhitungan rasio Rent maka dapat dideteksi bahw pada NPM pada tahun 7,70%, mengalami penur 2011 sehingga menjadi 7% perhitungan pada rasio i kenaikan sehingga m Penurunan kembali terjadi

Sta Sehingga dapat diidentifika dari perhitungan rasio N PRIMKOPTI dapat dika sehat dikarenakan belum standar industri. ROA dala rasio Rentabilitas ditahun 4,315% (Kurang Sehat) peningkatan ditahun 2011 m 5,060% (Kurang Sehat) ditahun 2011 tidak diiring 2012 yang mana terja

ata Rekapitulasi Laporan Keuangan PRIMKOPTI Grafik 1

as, indikatornya NPM (Net Profit Margin), RO ssets), dan Rentabilitas Modal Sendiri.

entabilitas diatas peningkatan kembali pada sebesar 4,8%. Adapun st pada perhitungan rasio i Peraturan Menteri Negara

UKM Republik Indone

06/Per/M.KUKM/V/2006 2006 adalah :

tandar Industri NPM (Net Provit Margin)

edit Predikat

sehingga perhitungan pa menjadi sebesar 4,178% ( Terjadi penurunan kemba rasio ini menjadi sebesar Sehat) ditahun 2013. K tahun 2014 mengalami ke 2,495% (Tidak Sehat). A industri pada perhitungan menurut Peraturan Me Koperasi dan UKM Republ

2011 2012 2013 2014

7% 9% 2% 4,80%

5,06% 4,18% 1,20% 2,50%

Nomor 06/Per/M.KUKM/V/2006 adalah sebesar 10% adalah :

Standar Industri ROA (Return On Aseets)

Nilai Kredit Predikat

≥10% Sehat

7% s/d <10% Cukup sehat

3% s/d <7% Kurang Sehat

1% s/d <3% Tidak Sehat

<1% Sangat Tidak Sehat

Sehingga pada perhitungan ROA bahwa setiap tahunnya PRIMKOPTI dikatakan belum sehat dikarenakan belum mencapai standar industri. Perhitungan Rentabilitas Modal Sendiri ditahun 2010 sebesar 7,192% mengalami peningkatan ditahun 2011 sebesar 30,057. Perhitungan pada rasio ini mengalami penurunan ditahun 2012 menjadi sebesar 28,762%. Penurunan ditahun 2012 tidak terjadi lagi

ditahun 2013, yang mana pada tahun 2013 mengalami peningkatan sebesar 36,891%. Dan ditahun 2014 perhitungan ini mengalami kenaikan lagi menjadi sebesar 50,000%. Dari perhitungan rasio modal sendiri, adanya standar industri yang dapat menilai perhitungan rasio ini menurut Peraturan Menteri Negara Koperasi dan

UKM Republik Indonesia Nomor

06/Per/M.KUKM/V/2006 adalah :

Standar Industri Rentabilitas Modal Sendiri

Nilai Kredit Predikat

≥21% Sehat

15% s/d <21% Cukup Sehat

9% s/d <15% Kurang Sehat

3% s/d <9% Tidak Sehat

<3% Sangat Tidak Sehat

Maka pada perhitungan rentabilitas modal sendiri PRIMKOPTI pada tahun 2010 dapat dikatakan tidak sehat karena belum mencapai standar industri.

Tabel 11

Rasio Aktivitas dengan Indikatornya Perputaran Piutang, Perputaran Persediaan, dan Fixed Assets Turn Over.

Rasio Aktivitas

Tahun Perputaran

Piutang

Perputaran Persediaan

Fixed Assets Turn Over

2010 7 Kali 22 Kali 5 Kali

2011 20 Kali 37 Kali 7 Kali

2012 11 Kali 15 Kali 4 Kali

2013 10,5 Kali 21 Kali 6 Kali

2014 9,5 Kali 71 Kali 6 Kali

Rasio Aktivitas de Pe

Dari perhitungan Rasio a pada tahun 2010 perput sebesar 7 kali, yang ma peningkatan ditahun 2011 m 20 kali. Peningkatan ini ditahun 2012 yang mana pa mengalami penurunan sebe

Standar Indust

Maka pada perhitunga piutang PRIMKOPTI pada dapat dikatakan tidak sehat mencapai standar indust perhitungan perputaran perse 2010 yaitu 22 kali, peningkatan yaitu pada sebesar 37 kali, kemudian

as dengan Indikatornya Perputaran Piutang, P Persediaan, dan Fixed Assets Turn Over

aktivitas, maka rputaran piutang mana mengalami 1 menjadi sebesar ni tidak diiringi na pada tahun ini ebesar 10,7 kali

dan diiringi penurunan tahun 2013 sebesar 10,5 ka tahun 2014 sebesar 9,5 standar industri pada pe menurut Peraturan Me Koperasi dan UKM Republ Nomor 06/Per/M.KUKM/V

ndustri Perputaran Piutang (Receivable Turn Ove

i Kredit Predikat

12 kali Sehat

s/d <12 kali Cukup sehat

d <10 kali Kurang Sehat

s/d <8 kali Tidak Sehat

gan perputaran ada tahun 2010 hat karena belum

perhitungan rasio ini penurunan sebanyak 15 ka 2013 perhitungan ini kem sebesar 21 kali, kondi dikarenakan mengalami kembali di tahun 2014 se Adapun standar industri di Kasmir (2011, h. 104) ada

ndustri Perputaran Persediaan (Inventory Trun Ove

i Kredit Predikat

20 kali Sehat

s/d <18 kali Cukup sehat

d <10 kali Kurang Sehat

s/d <8 kali Tidak Sehat

5 kali Sangat Tidak Sehat

2011 2012 2013 2014 20 Fixed Assets Turn Over

g, Perputaran

Dan dapat diidentifikasikan bahwa pada tahun 2012 dikatakan tidak sehat karena belum mencapai standar industri. Perhitungan fixed Aseets trun Over, menyatakan bahwa pada tahun 2010 sebesar 5 kali mengalami kenaikan ditahun 2011 menjadi 7 kali. Pada tahun 2012 mengalami penurunan sehingga menjadi 4 kali, penurunan ditahun 2012

tidak terjadi lagi ditahun 2013 dikerenakan ditahun 2013 mengalami peningkatan sebesar 6 kali dan diikuti pada tahun 2014 sama kondisi nya yaitu sebesar 6 kali. Adapun standar industri pada rasio ini menurut Kasmir (2011, h. 104) adalah:

Standar Industri Fixed Aseets Turn Over

Nilai Kredit Predikat

≥5kali Sehat

2kali s/d <4 kali Tidak Sehat

<1 kali Sangat Tidak Sehat

Maka dapat diidentifikasikan bahwa PRIMKOPTI pada tahun 2012 dikatakan tidak sehat karena belum mencapai standar industri.

V. KESIMPULAN

1. Rasio Rentabilitas pada Kopti Mura Lubuklinggau dilihat dari NPM (Net Profit Margin), ROA (Return On assets), dan Rentabilitas Modal Sendiri selama lima tahun (2010-2014) mengalami naik turun dan cenderung kurang sehat berdasarkan Peraturan Menteri dan UKM N.06/PER/M.KUKM/V/2006 tanggal 1 Mei 2006 tentang pedoman penilaian Koperasi. Hal ini dikarenakan besarnya biaya-biaya yang berkaitan dengan penjualan dan pajak yang tinggi pada periode tersebut. Sehingga kinerja keuangan pada koperasi ini dikatakan belum efektif.

2. Kinerja keuangan Prim Kopti Mura Lubuklinggau ditinjau dari Rasio Aktivitas berdasarkan perhitungan Perputaran Piutang, Perputaran Persediaan, dan Fixed Assets Turn Over selama lima tahun (2010-2014) mengalami naik dan turun dan cenderung ada yang sehat menurut standar rasio dan ada yang tidak

sehat. Semua itu dikarenakan ketidak disiplinan karyawan dan kurang teliti dalam menyetok dan memasok

barang. Seperti kurangnya

pengetahuan dalam mengetahui berapa lama piutang mampu ditagih dalam satu periode. Kurang mengetahui rata-rata persediaan tersimpan didalam gudang serta kurangnya pengawasan atasan terhadap bawahan dalam bekerja Sehingga koperasi ini masih tergolong dalam kategori kurang sehat. Semakin tinggi atau rendahnya perputaran akan mempengaruhi kinerja keuangan di dalam sebuah Koperasi

DAFTAR PUSTAKA

Buku Panduan PRIMKOPTI MURA.

2010-2014 : Laporan Pertanggung

jawaban Dewan Pengurus

Endang Afriyeni. 2008 : Penilaian

Kinerja Keuangan dengan

menggunakan Analisis Rasio.

Jurnal Ekonomi dan Bisnis

Fahmi Irham. 2011 : Analisis Laporan

Keuangan. Bandung. Penerbit

Alfabeta

Febriansyah Reno. 2013 : Analisis laporan Keuangan Sebagai dasar untuk mendapatkan Laba Ditinjau

dari Rasio Rentabilitas dan

Aktivitas pada PD. Citra Motor di

Kota Lubuklinggau. Proposal

Skripsi

Harahap. 2010 : Konsep dan Pengertian

Analisis Laporan Keuangan.

Artikel

Hartati. 2014 : Analisis Laporan Keuangan untuk Menilai Kinerja Keuangan Pada PT Gading Sakti Menara Mas Kota Lubuklinggau. Fakultas Ekonomi Universitas Musi Rawas

Ikatan Akuntansi Indonesia. 2009.

Standar Akuntansi Keuangan.

Jakarta: Penerbit Salemba Empat. Jundan Adiwiratama. 2013. Analisis

Kesehatan Koperasi ditinjau dari

Aspek Produktivitas. Jurnal

Universitas Brawijaya, Malang Kasmir. 2011. Analisis Laporan

Keuangan. Cetakan Ke-4. Jakarta. Penerbit Rajawali Pers.

Lilik Hardingsih. 2011. Analisis Laporan Keuangan dalam Menilai Kinerja Keuangan Pada Primer Koperasi Angkatan Darat (PRIMKOPAD)

Kartika Benteng Sejahtera

BalikPapan. Jurnal Fakultas

Ekonomi universitas Mulawarman

Mulyani. 2012 :

http://articel.com/?tag=Perkemba ngan,pembangunan perekonomian pada Koperasi

Novita Lukhita Wardhani. 2013 : Analisis Kinerja Keuangan Unit Simpan

Pinjam Koperasi Pegawai

Republik Indonesia. Jurnal

Fakultas Ekonomi dan Bisnis, Universitas Brawijaya

---. Peraturan Menteri dan KUKM No.06/PER/M.KUKM/V/2006 Tanggal 1Mei 2006 Tentang Pedoman Penilaian Koperasi

---. Undang-undang Koperasi No. 25 Tahun 2012

SAK–ETAP. Bab 2 Paragraf ke 1