BAB II

TINJAUAN PUSTAKA

2.1. Pengertian Pajak

Pajak merupakan pungutan yang dilakukan oleh pemerintah kepada masyarakat, berdasarkan Undang-undang dapat dipaksakan yang mana balas jasanya tidak secara langsung dinikmati oleh wajib pajak. Pajak yang dipungut tersebut dipergunakan untuk membiayai pengeluaran umum pemerintah seperti pembangunan sarana-sarana umum, pemeliharaan keamanan dan ketertiban yang akhirnya dapat dinikmati oleh seluruh masyarakat.

Menurut Undang-undang Perpajakan tahun 2000 : Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

Pajak sebagai salah satu penerimaan Negara yang sangat penting dalam pembangunan. Dalam hal pengertian pajak ini, para ahli telah memberikan suatu batasan. Darma Silen (2005) menyatakan : Pajak adalah iuran negara yang dapat dipaksakan yang terutang oleh yang wajib membayarnya menurut peraturan dengan tidak mendapat prestasi kembali yang langsung, dapat ditunjuk dan gunanya adalah untuk membiayai pengeluaran-pengeluaran umum yang berhubungan dengan tugas negara dalam melaksanakan pemerintahan.

Adriani dalam buku Waluyo & Ilyas (2002) memberikan pengertian pajak sebagai berikut : Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi-kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara yang menyelenggarakan pemerintahan.

perpajakan yang sulit dipahami masyarakat, dan sistem kontrol tidak dapat dilaksanakan dengan baik (Mardiasmo, 2001).

Berdasarkan kutipan di atas dapat diketahui bahwa pajak disamping sebagai iuran yang dapat dipaksakan maka pajak juga dipergunakan bagi Negara untuk pembangunan. Semakin besar pajak yang diterima suatu Negara maka semakin tinggi kesempatan negera tersebut untuk membangun dan memfasilitasi berbagai kesempatan untuk mengembangkan Negara tersebut.

2.2. Kepatuhan Wajib Pajak Dalam Membayar PBB

Menurut Chaizi Nasucha, kepatuhan Wajib Pajak dapat diidentifikasi dari kepatuhan Wajib Pajak dalam mendaftarkan diri, kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT), kepatuhan dalam penghitungan dan pembayaran pajak terutang, dan kepatuhan dalam pembayaran tunggakan. Teori psikologi dalam kepatuhan wajib pajak, yaitu rasa bersalah dan rasa malu, persepsi wajib pajak atas kewajaran dan keadilan beban pajak yang mereka tanggung, dan pengaruh kepuasan terhadap pelayanan pemerintah.

kesenjangan kepatuhan dilakukan melalui penyempurnaan sistem administrasi perpajakan.

Rendahnya tax ratio menunjukkan terdapatnya kesenjangan yang tajam di mana hal ini terkait erat dengan administrasi pajak. Masalah lemahnya administrasi perpajakan dialami oleh banyak negara sedang berkembang.

Pada hakekatnya kepatuhan wajib pajak dipengaruhi oleh kondisi sistem administrasi perpajakan yang meliputi pelayanan pajak dan peningkatan pemahaman wajib pajak. Langkah-langkah perbaikan administrasi diharapkan dapat mendorong kepatuhan wajib pajak melalui dua cara yaitu pertama, wajib pajak patuh karena mendapatkan pelayanan yang baik, cepat, dan menyenangkan serta pajak yang mereka bayar akan bermanfaat bagi pembangunan bangsa. Kedua, wajib pajak akan patuh karena mereka berpikir bahwa mereka akan mendapat sanksi berat akibat pajak yang tidak mereka laporkan terdeteksi sistem informasi dan administrasi perpajakan serta kemampuan crosschecking informasi dengan instansi lain.

Kewajiban perpajakaan adalah merupakan perwujudan dari pengabdian dan sarana peran serta wajib pajak untuk secara langsung dan bersama-sama melaksanakan perpajakan yang diperlukan untuk pembiayaan negara dan pembangunan nasional dengan tanggung jawab atas kewajiban pelaksanaannya dipercayakan sepenuhnya kepada anggota masyarakat (Kustadi Arianta, 2004:4).

Keseluruhan faktor-faktor yang mempengaruhi kesadaran wajib pajak terhadap kewajiban perpajakannya, jelas bahwa jika semakin tinggi keseluruhan faktor-faktor tersebut maka kesadaran wajib pajak akan kewajiban perpajakannya akan terpenuhi. Hal ini berarti bahwa kesadaran wajib pajak akan terjadi apabila didukung oleh kesemua faktor-faktor tersebut. Faktor tersebut yaitu keadaan, peristiwa yang ikut menyebabkan atau mempengaruhi terjadinya sesuatu (Departemen Pendidikan dan Kebudayaan, 1999). Berdasarkan pengertian diatas, hal-hal atau keadaan-keadaan yang dapat melatar belakangi Wajib Pajak mematuhi dan menunaikan kewajibanya membayar pajak adalah :

a. Penerapan tarif pajak yang sesuai dengan kondisi objek dan subjek pajak sangat penting sehingga memenuhi unsur keadilan dari segi ekonomi dan tidak terlalu membebani atau memberatkan bagi masyarakat Wajib Pajak dalam menunaikan kewajibannya untuk membayar Pajak Bumi dan Bangunan.

c. Penerapan sanksi yang tegas terhadap WP yang tidak melaksanakan kewajiban perpajakannnya akan memberikan efek jera untuk tidak mengulangi kesalahan tersebut dan juga menjadi contoh untuk WP yang lain sehingga tidak melakukan hal yang sama.

d. Efektivitas sistem perpajakan sangat diperlukan sehingga WP pajak tidak dihadapkan kepada birokrasi yang bertele-tele dalam mengurus segala sesuatu yang berhubungan dengan perpajakannya.

e. Pengetahuan Wajib Pajak tentang pajak Pengetahuan Wajib Pajak tentang pajak adalah proses pengubahan sikap dan tata laku seorang Wajib Pajak atau kelompok Wajib Pajak dalam usaha mempelajari, mengetahui dan memahami segala hal mengenai perpajakan melalui upaya pengajaran dan latihan. Diharapkan semakin tinggi pengetahuan seseorang tentang pajak akan semakin meningkatkan kepatuhan orang tersebut dalam membayar pajak.

f. Tingkat pendidikan sesorang akan menentukan cara seseorang mengetahui dan memahami peraturan perpajakan, semakin tinggi tingkat pendidikan seseorang akan semakin mudah untuk mengetahui dan memahami pengetahuan tentang perpajakan dan diharapkan akan semakin meningkatkan kepatuhan dalam membayar pajak.

h. Sikap Optimis Wajib Pajak terhadap pajak. Sikap optimis Wajib Pajak terhadap pajak adalah pandangan yang mengandung harapan baik karena tidak khawatir akan rugi atau tidak untung dari Wajib Pajak terhadap pajak.

2.3. Pajak Bumi dan Bangunan (PBB)

Sejarah asal mulanya Pajak Bumi dan Bangunan yang merupakan salah satu pajak tertua di Indonesia, pada zaman kolonial Belanda pajak atas tanah (landrent) diganti dengan nama Pajak Bumi. Kemudian setelah Indonesia merdeka tahun 1959 diubah namanya menjadi Pajak Hasil Bumi berdasarkan UU No.11 Prp tahun 1959. Pada masa itu obyek pajak yang dikenakan tidak lagi nilai tanah melainkan hasil yang keluar dari tanah. Dengan pemberian Otonomi dan Desentralisasi kepada Pemerintah Daerah, Pajak Hasil Bumi kemudian diubah namanya menjadi Iuran Pembangunan Daerah (IPEDA), hasilnya diserahkan pada Pemerintah Daerah walaupun pajak tersebut masih merupakan pajak pusat. Hasil IPEDA tersebut digunakan untuk membiayai Pembangunan Daerah.

Terakhir peraturan Pajak Bumi dan Bangunan berdasarkan UU No.12 tahun 1994 sebagai pengganti dari UU No. 12 tahun 1985, dengan berpegang teguh pada prinsip kepastian hukum dan keadilan, maka arah dan tujuan penyempurnaan undang-undang ini adalah sebagai berikut :

1. Menunjang kebijaksanaan pemerintah menuju kemandirian bangsa dalam pembiayaan pembangunan yang sumber utamanya berasal dari penerimaan pajak.

2. Lebih memberikan kepastian hukum dan keadilan bagi masyarakat untuk berpartisipasi dalam pembiayaan pembangunan sesuai dengan kemampuannya.

Berlandaskan pada arah dan tujuan penyempurnaan tersebut, maka dalam penyempurnaan Undang-Undang Nomor 12 Tahun 1985, diatur kembali ketentuan-ketentuan mengenai Pajak Bumi dan Bangunan yang dituangkan dalam Undang-undang tentang perubahan atas Undang-undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan, dengan pokok-pokok antara lain sebagai berikut :

1. Untuk lebih memberikan keadilan dalam pengenaan pajak, diatur ketentuan mengenai besarnya Nilai Jual Obyek Pajak Tidak Kena Pajak (NJOPTKP) untuk setiap Wajib Pajak.

2. Memperjelas ketentuan mengenai upaya banding ke badan peradilan pajak.

2.4. Fungsi Pajak dalam Pembangunan

mengharapkan penerimaan negara selalu meningkat karena pajak merupakan sumber penerimaan negara yang utama. Sebagai fungsi regulator, pajak dimaksudkan untuk mengatur perekonomian yang sesuai dengan kebijakan pemerintah. Artinya, pajak dapat digunakan oleh pemerintah sebagai alat untuk menjalankan peranannya. Peranan pemerintah dalam arti luas adalah mengatur kegiatan-kegiatan produsen dan konsumen mencapai tujuan masing-masing.

Bohari (2004) menjelaskan : Pembangunan hanya dapat terlaksana dengan biaya yang cukup tersedia pada kas Negara. Untuk itu pajak merupakan sumber penerimaan terbesar dalam keuangan Negara. Pajak memegang peranan dalam keuangan Negara lewat tabungan pemerintah atau saving yang disalurkan ke sektor pembangunan. Tabungan pemerintah ini diperoleh melalui surflus penerimaan rutin setelah dikurangi dengan pegeluaran rutin. Penerimaan rutin seperti : penerimaan dari sektor pajak restribusi, Bea dan Cukai, hasil perusahaan Negara, denda dan sitaan. Penerimaan rutin ini adalah untuk membiayai pengeluaran rutin dari pemerintah seperti : gaji pegawai, pembelian alat-alat tulis menulis, ongkos pemeliharaan gedung pemerintah, bunga dan angsuran pembayaran hutang-hutang dari Negara lain, tunjangan sosial dan sebagainya.

Menurut Peraturan Pemerintah No.12 Tahun 2000 tentang Pajak Bumi dan Bangunan dapat dijelaskan, diantaranya :

b. Bahwa bumi dan bangunan memberikan keuntungan dan/atau kedudukan sosial ekonomi yang lebih baik bagi orang atau badan yang mempunyai suatu hak atasnya atau memperoleh manfaat dari padanya, dan oleh karena itu wajar apabila mereka diwajibkan memberikan sebagian dari manfaat atau kenikmatan yang diperolehnya kepada negara melalui pajak.

c. Bahwa sesuai dengan amanat yang terkandung dalam Garis-garis Besar Haluan Negara (GBHN) tahun 1983 perlu diadakan pembaharuan sistem perpajakan, sehingga dapat mewujudkan peranserta dan kegotongroyongan masyarakat sebagai potensi yang sangat besar dalam pembangunan nasional.

2.5. Subyek dan Obyek Pajak Bumi dan Bangunan a. Subyek Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan dikenakan atas bumi dan atau bangunan. Subyek Pajak Bumi dan Bangunan adalah orang atau badan yang secara nyata mempunyai suatu hak atas bumi, dan atau memperoleh manfaat atas bumi, dan atau memperoleh manfaat atas bangunan. Dengan demikian subyek pajak tersebut diatas menjadi wajib pajak PBB.

maka DJP membatalkan penetapan sebagai wajib pajak dalam jangka waktu satu bulan sejak diterimanya surat keterangan dimaksud. Namun bila tidak disetujui, DJP mengeluarkan Surat Keputusan penolakan disertai dengan alasan-alasan. Selanjutnya setelah jangka waktu satu bulan sejak diterima Surat Keterangan ternyata DJP tidak memberi keputusan keterangan yang telah pernah diajukan dianggap disetujui.

b. Obyek Pajak Bumi dan Bangunan

Sebagaimana penjelasan diatas bahwa obyek pajak pada paper ini adalah PBB P2, yang mana obyek pajaknya adalah bumi dan atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau badan kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan dan pertambangan. Pengertian bumi adalah permukaan bumi yang ada dibawahnya, sedangkan bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah, yang diperuntukkan sebagai tempat tinggal.

Termasuk dalam pengertian bangunan adalah :

1) Jalan lingkungan yang terletak dalam suatu kompleks bangunan seperti hotel, pabrik, dan emplasemennya, dan lain-lain yang merupakan satu kesatuan dengan kompleks bangunan tersebut;

2) Jalan Tol 3) Kolam renang 4) Pagar mewah 5) Tempat olahraga

8) Tempat penampungan / kilang minyak, air dan gas, pipa minyak 9) Fasilitas lain yang memberikan manfaat. (Waluyo,2004).

Menurut Perda Kota Medan No.3 Tahun 2011 tentang PBB Perkotaan dan Pedesaan. Dijelaskan sebagai berikut : Pasal 2.

(1) Dengan nama Pajak Bumi dan Bangunan Perdesaan dan Perkotaan dipungut pajak atas Bumi dan/atau Bangunan yang dimiliki, dikuasai, dan/atau dimanfaat oleh orang pribadi atau Badan.

(2) Objek Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah Bumi dan/atau Bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan.

(3) Termasuk dalam pengertian bangunan adalah :

a. jalan lingkungan yang terletak dalam satu kompleks bangunan seperti hotel, pabrik dan emplasemennya, yang merupakan satu kesatuan dengan kompleks bangunan tersebut;

b. jalan tol; c. kolam renang; d. pagar mewah; e. tempat olah raga;

f. galangan kapal, dermaga; g. taman mewah;

(4) Objek Pajak yang tidak dikenakan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah objek pajak yang :

a. digunakan oleh Pemerintah dan Daerah untuk penyelenggaraan pemerintahan;

b. digunakan semata-mata untuk melayani kepentingan umum di bidang ibadah, sosial, kesehatan, pendidikan dan kebudayaan nasional yang tidak dimaksud untuk memperoleh keuntungan;

c. digunakan untuk kuburan, peninggalan purbakala, atau yang sejenis dengan itu;

d. merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasional dan tanah negara yang belum dibebani suatu hak;

e. digunakan oleh perwakilan diplomatik dan konsulat berdasarkan asas perlakuan timbal balik; dan

f. digunakan oleh badan atau perwakilan lembaga internasional yang ditetapkan dengan Peraturan Menteri Keuangan.

(5) Besarnya Nilai Jual Objek Pajak Tidak Kena Pajak disesuaikan sebesar Rp.15.000.000,00 (lima belas juta rupiah) untuk setiap Wajib Pajak.

Pasal 3

(1)Subjek Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah orang pribadi atau Badanyang secara nyata mempuyai suatu hak atas Bumi dan/atau memperoleh manfaat atas Bumi,dan/atau memiliki, menguasai, dan/atau memperoleh manfaat atas Bangunan.

dan/atau memperoleh manfaat atas Bumi, dan/atau memiliki, menguasai, dan/atau memperoleh manfaat atas Bangunan.

(3)Dalam hal Objek Pajak belum jelas diketahui Wajib Pajaknya, Kepala Daerah dapat menetapkan Subjek Pajak sebagai Wajib Pajak.

(4)Subjek Pajak yang ditetapkan sebagaimana dimaksud pada ayat (3) dapat memberikan keterangan secara tertulis kepada Kepala Daerah bahwa ia bukan Wajib Pajak terhadap Objek Pajak dimaksud.

(5)Bila keterangan yang diajukan oleh Wajib Pajak sebagaimana dimaksud pada ayat (4) disetujui , maka Kepada Kepala Daerah membatalkan penetapan sebagai Wajib Pajak sebagaimana dimaksud pada ayat (3) dalam jangka waktu 1 (satu ) bulan sejak diterima surat keterangan dimaksud.

(6)Bila keterangan yang diajukan itu tidak disetujui, maka Kepala Daerah mengeluarkan keputusan penolakan dengan disertai alasan-alasannya. (7)Apabila setelah jangka waktu 1 (satu) bulan sejak tanggal diterimanya

keterangan sebagaimana dimaksud pada ayat (4) Kepala Daerah tidak memberikan keputusan, maka keterangan yang diajukan itu dianggap disetujui dan Kepala Daerah segera membatalkan penetapan sebagai Wajib Pajak.

Pasal 4

(2)Besarnya NJOP sebagaimana dimaksud pada ayat (1) ditetapkan setiap 3 ( tiga ) tahun, kecuali untuk Objek Pajak tertentu dapat ditetapkan setiap tahun sesuai dengan perkembangan wilayahnya.

(3)Penetapan besarnya NJOP sebagaimana dimaksud pada ayat (2) dilakukan oleh Kepala Daerah.

Pasal 5

Tarif Pajak Bumi dan Bangunan Perdesaan dan Perkotaan ditetapkan sebagai berikut :

a. untuk NJOP sampai dengan Rp. 1.000.000.000,00 ( satu milyar rupiah ) ditetapkan sebesar 0,2 % ( nol koma dua persen ) pertahun;

b. untuk NJOP diatas Rp. 1.000.000.000,00 ( satu milyar rupiah ) ditetapkan sebesar 0,3 % ( nol koma tiga persen ) pertahun.

NJOPTKP terbaru tahun 2012 (Nilai Jual Objek Pajak Tidak Kena Pajak) PMK no. 67/PMK.03/2011 tentang penyesuaian besarnya NJOPTKP Bumi dan Bangunan Adalah batasan Nilai Jual Objek Pajak atas Bumi atau/dan Bangunan yang berdasarkan PMK no. 67/PMK.03/2011 pasal 2 (2) adalah Rp. 24.000.000,- untuk tahun 2012. Ketentuannya adalah sbb :

a. Setiap WP mendapatkan pengurangan NJOPTKP 1 kali dalam 1 tahun. b. Jika WP memiliki beberapa objek pajak, akan tetapi hanya 1 objek pajak

Penghitungan PBB terbaru tahun 2012

Dasar untuk menghitung PBB adalah NJKP / Nilai Jual Kena Pajak, Yaitu Sbb :

a. 40 % untuk Perkebunan, Kehutanan, dan Pertambangan.

b. sedangkan untuk objek pajak yang lainnya / perkotaan dan pedesaan adalah :

1. 40 % Jika NJOP > Rp. 1.000.000.000,- dan

2. 20 % Jika NJOP < Rp. 1.000.000.000,- Tarif untuk PBB adalah = 0,5 %

Tarif baru PBB adalah = 0,3%, kemudian direvisi berdasarkan revisi Perda No. 3 Tahun 2011 tentang PBB pada tahun 2012 maka NJOP diberlakukan tarif yaitu untuk NJOP Rp0-500 sebesar 0,115 persen, untuk Rp 500 juta – Rp 1 milyar sebesar 0,125 persen. Untuk NJOP Rp 1-2 milyar besarnya 0,215 persen. NJOP Rp 2 milyar – Rp 4 milyar 0,225 persendan untuk di atas Rp 4 milyar dikenakan sebesar 0,275 persen.

Rumus Perhitungan PBB

Rumus penghitungannya adalah : PBB = NJOP x Tarif yang berlaku

- Contoh perhitungan Jika NJOP Rp. 1.000.000.000,- maka tarifnya adalah 0,125%

Tahun 2012 pada tanggal 1 Januari menjual sebidang tanah perkebunan kepada Khaira dengan nominal sebesar Rp. 1.000.000.000,- maka perhitungannya adalah sbb:

= 0,125% x 1.000.000.000 = 1.250.000 Maka PBB terutangnya adalah Rp.1.250.000

Tahun 2012 pada tanggal 1 Januari menjual sebidang tanah perkebunan kepada Khaira dengan nominal sebesar Rp. 924.000.000,- maka perhitungannya adalah sbb:

= 0,115 x 924.000.000 = Rp.1.062.600,-

Maka PBB terutang adalah Rp.1.062.600,- Saat Terutangnya PBB

Berdasarkan Pasal 8 ayat 2 UU no. 12 tahun 1985 yang telah diubah menjadi UU no. 12 tahun 1994 maka terutang nya PPB adalah pada tgl 1 Januari tahun berjalan. Dengan begitu segala perubahan atau mutasi atas Objek-objek Pajak yg terjadi setelah tgl 1 Januari maka akan dikenakan pajak ditahun setelahnya/berikutnya.

2.6. Penelitian Terdahulu

Penelitian yang berkaitan dengan judul ini telah dilakukan oleh peneliti sebelumnya adalah ;

analisis liniear berganda dengan metode OLS, menghasikan bahwa jumlah surat penagihan, jumlah wajib pajak, Dana Prasarana pembangunan dan PDRB perkapita secara keseluruhan berpengaruh signifikan terhadap penerimaan PBB D.I Yokyakarta. Hasil penelitian mengenai surat penagihan yaitu merupakan salah satu cara efektif untuk membuat wajib pajak ingat dan sadar akan pajak. Sistem ini ternyata memberikan pengaruh positif dan signifikan terhadap penerimaan PBB di Yogyakarta. Melalui surat ini, wajib pajak akan sadar mengenai kewajiban pajaknya dan mengetahui secara pasti jumlah pajak dan sanksi apa yang akan diterimanya jika tidak patuh dalam membayar pajak.

3. Penelitian yang dilakukan Haryoshi Utami (2011) dengan judul Analisis Faktor-Faktor yang Mempengaruhi Penerimaan PBB di Kota Bukit Tinggi, penelitiannya menggunakan analisis liniear berganda dengan metode OLS, menghasilkan bahwa faktor wajib pajak berpengaruh positif dan signifikan, efektivitas pemungutan pajak yang mengatur hubungan antara hasi pungut pajak dengan potensi pajaknya berpengaruh positif dan signifikan yang dan faktor terakhir adalah efisiensi yang menunjukan hubungan negatif antara realisasi pajak dengan penerimaan di Bukit Tinggi yang artinya semakin tinggi efisiensi pajak maka semakin rendah realisasi penerimaannya. Berdasarkan hasil penelitian ini, ketiga faktor di atas merupakan faktor atau variabel yang sangat kuat dalam menentukan penerimaan PBB di kota Bukit Tinggi.

dikembangkan maksimal untuk memberikan kontribusi PBB yang lebih besar.

5. Penelitian yang dilakukan Ade Viera Fransiska ( 2012) dengan judul Analisis Pengaruh Pengetahuan Perpajakan, Tingkat Pedidikan, Akses Informasi, Kualitas Pelayanan, Sosialisasi Peraturan, Perpajakan dan Akses Fasilitas Terhadap Jumlah Tunggakan Pajak Penghasilan Orang Pribadi di KPP Pratama Medan untuk Magister Ekonomi Pembangunan Universitas Sumatera Utara, penelitiannya menggunakan analisis liniear berganda dengan metode OLS, Menyimpulkan bahwa Pengetahuan perpajakan secara parsial memiliki pengaruh negative terhadap tunggakan PPh Orang Pribadi, Tingkat pendidikan secara parsial memiliki pengaruh positif terhadap tunggakan PPh Orang Pribadi, Akses Informasi memiliki pengaruh positif terhadap tunggakan PPh OP, Kualitas Pelayanan secara parsial memiliki pengaruh positif terhadap tunggakan PPh OP, Sosialisasi Peraturan Perpajakan secara parsial memiliki pengaruh positif terhadap tunggakan PPh OP, Akses Fasilitas secara parsial memiliki pengaruh positif terhadap tunggakan PPh OP.

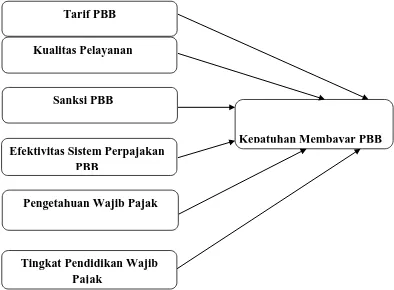

2.7. Kerangka Konseptual

melalui artikel yang ditulisnya pada The Public Interest (1978) bahwa Tarif pajak yang diberlakukan adalah dalam bentuk persentase (%) dan dimulai dari titik terendah 0% sampai dengan titik tertinggi 100%, artinya apabila diberlakukan tarif 0% maka penerimaan pajak juga akan 0 jadi walaupun masyarakat akan patuh membayar pajak tetapi tidak ada artinya apabila penerimaan pajak 0, dan apabila diberlakukan tarif 100% maka secara rasional, akan memberikan disinsentif kepada pembayar pajak untuk tidak bekerja, karena seberapa pun hasilnya akan digunakan semuanya untuk membayar pajak. Akibatnya masyarakat justru tidak akan patuh membayar pajak karena terlalu memberatkan dan penerimaan pajak juga tidak akan tercapai. Jadi sangat diperlukan pengkajian yang mendalam oleh pemerintah sebelum menetapkan tarif pajak. Karena apabila tarif pajak yang ditetapkan sudah sesuai dan optimal maka akan mempengaruhi kepatuhan masyarakat dalam membayar pajak dan dengan sendirinya penerimaan negara dari sektor pajak juga akan meningkat.

Dalam kondisi masyarakat puas dengan pelayanan yang diberikan kepadanya, maka mereka cenderung melaksanakan kewajiban perpajakannya dalam membayar pajak sesuai dengan ketentuan yang berlaku sehingga berdampak pada meningkatnya penerimaan negara dari sektor pajak. Masyarakat Wajib Pajak akan semakin patuh melaksanakan kewajibannya dibidang perpajakan apabila dilayani dengan sangat baik oleh aparat pajak, oleh sebab itu diperlukan pelayanan yang berkualitas dalam melayani para Wajib Pajak tersebut.

melakukan hal yang sama. Jadi disamping pemerintah menetapkan tarif yang sesuai, pelayanan yang berkualitas dan memberikan berbagai kemudahan dalam pengurusan pajak, juga harus ditegakkan hukum bagi WP yang melanggar ketentuan perpajakan, hal ini juga akan mempengaruhi kepatuhan WP dalam membayar pajak.

Efektivitas sistem perpajakan sangat diperlukan sehingga WP tidak dihadapkan kepada birokrasi yang bertele-tele dalam mengurus segala sesuatu yang berhubungan dengan perpajakannya. Dalam kondisi sistem perpajakan memberikan kemudahan, ketepatan waktu, kenyamanan dan tidak bertele-tele dalam mengurus pajak maka WP akan dengan senang hati datang ke kantor pajak untuk menunaikan kewjibannya dibidang perpajakan sehingga akan meningkatkan kepatuhan masyarakat dalam membayar pajak.

Sebagian besar wajib pajak memperoleh pengetahuan perpajakan dari petugas pajak, selain itu juga ada yang diperoleh dari radio, televisi, majalah pajak, surat kabar, internet, buku perpajakan, konsultan pajak, seminar pajak, dan ada pula yang diperoleh dari pelatihan pajak. Pengetahuan tentang perpajakan belum secara komprehensif menyentuh dunia pendidikan, kecuali mereka yang menempuh pendidikan jurusan perpajakan.

Semakin luas pengetahuan Wajib Pajak tentang peraturan dan ketentuan perpajakan maka akan semakin meningkat kepatuhan Wajib Pajak sehingga akan berpengaruh terhadap kepatuhan masyarakat dalam membayar pajak.

Tingkat pendidikan adalah pendidikan formal yang dilakukan seseorang secara berjenjang dan berkesinambungan dari pendidikan dasar sampai perguruan tinggi (Nasution, 1999:10-11).

Pendidikan merupakan indikator yang dominan di dalam meningkatkan kualitas sumber daya manusia. Sedangkan sumber daya manusia merupakan salah satu variabel yang berpengaruh terhadap keberhasilan suatu negara di dalam mewujudkan tujuan nasionalnya (Hutagaol, 2005).

Gambar 2.1. Kerangka Konseptual Penelitian

2.8. Hipotesis

Hipotesis dalam penelitian ini adalah :

1. Tarif PBB berpengaruh positif terhadap kepatuhan masyarakat dalam membayar PBB di Kota Medan

2. Kualitas pelayanan berpengaruh positif terhadap kepatuhan masyarakat dalam membayar PBB di Kota Medan di Kota Medan

3. Sanksi PBB berpengaruh positif terhadap kepatuhan masyarakat dalam membayar PBB di Kota Medan

4. Efektivitas sistem perpajakan PBB berpengaruh positif terhadap kepatuhan masyarakat dalam membayar PBB di Kota Medan

Tarif PBB

Kualitas Pelayanan

Sanksi PBB

Efektivitas Sistem Perpajakan PBB

Pengetahuan Wajib Pajak

Tingkat Pendidikan Wajib Pajak

5. Pengetahuan Wajib Pajak berpengaruh positif terhadap kepatuhan masyarakat dalam membayar PBB di Kota Medan