1

PENGARUH STRUKTUR KEPEMILIKAN DAN STRUKTUR MODAL TERHADAP MANAJEMEN LABA

Oleh: Dedy Hartanto

(Alumni Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana)

Yeterina Widi Nugrahanti

(Staf Pengajar Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana)

ABSTRACT

Earnings management is a matter of debate in the accounting’s world. Lots of pros and cons of whether earnings management should be done or not. Earnings management might occur because of the separation of ownership by the principal to control by agents in an organization, which would tend to cause the agency conflict between principal and agent. This study re-analyzed the factors that affect earnings management, ownership structure which is managerial ownership, institutional ownership and family ownership and capital structure, which is leverage and collateralizable assets, using a conditional revenue models belonging Stubben (2010) to detect is it have or haven’t effect on earnings management. This study used 137 sample of manufacturing companies listed on the Indonesian Stock Exchange (BEI) in 2011. As a result of managerial ownership, institutional ownership and family ownership negatively affect earnings management while collateralizable assets and leverage have no effect on earnings management.

Keywords : earnings management, conditional revenue models, managerial ownership, institutional ownership, family ownership, leverage, collateralizable asset.

PENDAHULUAN

Manajemen laba masih merupakan hal yang kontroversial di dalam akuntansi. Banyak

sekali pro dan kontra mengenai apakah manajemen laba boleh di lakukan atau tidak. Apalagi

banyak sekali skandal kasus pelaporan akuntansi yang berkaitan dengan manajemen laba.

Salah satu kasus yang paling dikenal oleh masyarakat adalah kasus perusahaan Enron. Enron

terbukti melakukan manajemen laba yaitu dengan cara melakukan manipulasi melalui lembaga

auditornya, sehingga Enron dapat mendongkrak laba hampir mendekati USD 1 miliar. Padahal,

eksekutif Enron hanya menikmati angka semu yang sebetulnya laba tersebut tidak pernah

mereka dapatkan. Pada akhirnya skandal kasus manajemen laba Enron pun terkuak dan

membuat perusahaan itu collapse.

Utami (2006) mendefinisikan manajemen laba adalah suatu usaha manajemen untuk

memaksimumkan atau meminimumkan laba termasuk perataan laba sesuai keinginan

manajemen. Selain itu Purnomo dan Pratiwi (2009) mendefinisikan manajemen laba adalah

suatu tindakan yang dilakukan manajemen perusahaan untuk mempengaruhi laba (income)

2

advantage) yang sesungguhnya tidak dialami oleh perusahaan dalam jangka panjang bahkan

merugikan perusahaan.

Sebenarnya, jika manajemen laba yang dilakukan perusahaan benar dan sesuai dengan

peraturan yang ada, manajemen laba dapat bersifat efisien (meningkatkan keinformatifan laba

dalam mengkomunikasikan informasi privat). Namun apabila manajemen laba tidak dilakukan

dengan benar maka dapat bersifat oportunis (manajemen melaporkan laba secara oportunis

untuk memaksimumkan kepentingan pribadinya) (Scott, 2000). Hal ini pula yang membuat

manajemen sebagai agen memiliki konflik dengan pemilik perusahaan, karena agen

bertanggung jawab dalam pengelolaan laba yang mengoptimalkan keuntungan perusahaan

namun tidak sesuai dengan kepentingan pemilik saham.

Sebelumnya banyak penelitian yang sudah dilakukan berkaitan dengan manajemen

laba. Terdapat berbagai faktor yang mempengaruhi manajemen laba seperti struktur

kepemilikan dan struktur modal (Romandhoni dan Naomi, 2012). Hasil penelitiannya

menyimpulkan bahwa struktur kepemilikan (yang diukur dengan kepemilikan institusional)

tidak berpengaruh terhadap manajemen laba, sedangkan struktur modal (yang diukur

dengan leverage dan collaterallizable assets) diperoleh hasil bahwa hanya collaterallizable

assets saja yang berpengaruh terhadap manajemen laba. Penelitian lain yang dilakukan

oleh Mitra (2002), Koh (2003), Midiastuty dan Machfoedz (2003) juga menyimpulkan bahwa

kepemilikan institusional berpengaruh terhadap manajemen laba. Hasil penelitian Warfield et

al., (1995) menemukan adanya hubungan negatif antara kepemilikan manajerial dan

discretionary accruals sebagai ukuran dari manajemen laba. Sedangkan penelitian Gabrielsen,

et al. (1997) menemukan bahwa kepemilikan manajerial tidak berpengaruh terhadap

manajemen laba. Penelitian Arifin (2003) menunjukkan bahwa perusahaan publik di

Indonesia yang dikendalikan keluarga masalah agensinya lebih baik jika dibandingkan

perusahaan yang dikontrol oleh publik atau tanpa pengendali utama.

Penelitian ini akan menganalisis kembali faktor-faktor yang mempengaruhi manajemen

laba, yaitu kepemilikan keluarga, institusional serta manajerial dan struktur modal

menggunakan conditional revenue model milik Stubben (2010) untuk mendeteksi ada tidaknya

manajemen laba dengan alasan karena bahwa penelitian dengan model ini masih jarang

dilakukan di Indonesia. Penelitian-penelitian pada umumnya menggunakan model

discretionary accruals milik Jones (1991) yang kemudian di kembangkan oleh Dechow et. al

3

mengetahui secara empiris mengenai pengaruh struktur kepemilikan antara lain kepemilikan

keluarga, institusional serta manajerial dan struktur modal antara lain leverage dan

collaterallizable assets terhadap manajemen laba. Penelitian ini diharapkan bermanfaat bagi

(1) perkembangan ilmu pengetahuan akuntansi terkait dengan faktor – faktor yang berpengaruh

terhadap manajemen laba, (2) dapat digunakan oleh pemakai laporan keuangan sebagai bahan

pertimbangan dalam pengambilan keputusan berkaitan dengan penilaian kinerja perusahaan

dan pengambilan keputusan investasi, (3) bagi manajer perusahaan dapat dijadikan bahan

pertimbangan dalam mengusahakan penyampaian informasi laporan keuangan yang akurat.

TELAAH TEORITIS DAN PENGEMBANGAN HIPOTESIS Teori Keagenan

Teori keagenan yang dikemukakan oleh Jensen & Meckling (1976) menjelaskan

adanya pemisahan kepemilikan oleh principal dengan pengendalian oleh agen dalam sebuah

organisasi yang cenderung akan menimbulkan konflik keagenan antara principal dan agen.

Teori keagenan berkaitan erat dengan hubungan antara agen dan principal dalam sebuah

kontrak yang mengatur hubungan kerja antara kedua pihak tersebut. Satu orang atau lebih

principal memerintah agen untuk melakukan suatu jasa atas nama principal dan memberi

wewenang kepada agen untuk membuat keputusan yang terbaik bagi principal. Teori agensi

mengasumsikan bahwa semua individu bertindak atas kepentingan mereka sendiri. Principal

sebagai pemegang saham diasumsikan hanya tertarik kepada hasil keuangan yang bertambah

atau investasi mereka di dalam perusahaan. Sedang para agen disumsikan menerima kepuasan

berupa kompensasi keuangan dan syarat-syarat yang menyertai dalam hubungan tersebut. Karena perbedaan kepentingan inilah masing-masing pihak berusaha memperbesar keuntungan

bagi diri sendiri yang akhirnya akan menimbulkan konflik antara principal dan agen, Jensen

dan Meckling (1976), Watts & Zimmerman (1986) menyatakan bahwa laporan keuangan yang

dibuat dengan angka-angka akuntansi diharapkan dapat meminimalkan konflik diantara pihak – pihak yang berkepentingan. Dengan laporan keuangan yang dilaporkan oleh agen sebagai pertanggung jawaban kinerjanya, principal dapat menilai, mengukur dan mengawasi sampai

sejauh mana agen tersebut bekerja untuk meningkatkan kesejahteraannya serta sebagai dasar

pemberian kompensasi kepada agen. Sepanjang kontrak yang disepakati bisa menguntungkan

4 Manajemen Laba

Manajemen laba merupakan cara yang digunakan manajer untuk mempengaruhi angka

laba secara sistematis dan sengaja dengan cara pemilihan kebijakan akuntansi dan prosedur

akuntansi tertentu oleh manajer dari standar akuntansi yang ada dan secara ilmiah dapat

memaksimumkan utilitas mereka dan atau nilai pasar perusahaan (Scoot, 1997 dalam Halim,

et al., 2005).

Tindakan manajemen laba pada umumnya merupakan tindakan manajemen terhadap

proses pelaporan keuangan, yang tujuannya untuk mempengaruhi hasil perhitungan laba

perusahaan supaya sesuai dengan apa yang diharapkan. Adanya praktik manajemen laba akan

membuat laba yang dilaporkan oleh perusahaan menjadi bias, dan tentunya hal tersebut akan mempengaruhi keputusan dari pemakai laporan keuangan. Setiawati dan Na’im (2000) menyatakan bahwa manajemen laba menambah bias dalam laporan keuangan dapat

mengurangi kepercayaan pemakai laporan keuangan untuk mempercayai informasi keuangan

yang ada dalam laporan keuangan tersebut. Menurut Sulistyanto (2008), dikatakan bahwa

manajemen laba dilakukan dengan mempermainkan komponen-komponen akrual dalam

laporan keuangan, sebab pada komponen akrual dapat dilakukan permainan angka melalui

metode akuntansi yang digunakan sesuai dengan keinginan orang yang melakukan pencatatan

dan penyusunan laporan keuangan. Komponen akrual merupakan komponen yang tidak

memerlukan bukti kas secara fisik sehingga mempermainkan besar kecilnya komponen akrual

tidak harus disertai dengan kas yang diterima atau dikeluarkan perusahaan.

Beberapa penelitian sebelumnya telah diketahui bagaimana model untuk mendeteksi

manajemen laba. Salah satu yang sering digunakan oleh penelitian terdahulu dalam mendeteksi

manajemen terdahulu adalah Modified Jones Model. Jones model merupakan model pendeteksi

manajemen laba pertama yang juga diperkenalkan oleh Jones (1991) yang kemudian

dikembangkan oleh Dechow et al., (1995) yang dikenal dengan Modified Jones model.

Modified Jones model mencoba memperbaiki kelemahan model Jones yang hanya

menggunakan perubahan laba dengan menambahkan perubahan piutang untuk estimasi model.

Estimasi tersebut mengasumsikan bahwa semua perubahan dalam penjualan kredit merupakan

hasil manipulasi (Achmad, et al., 2007). Selisih antara perubahan pendapatan dan perubahan

piutang juga dapat diartikan bahwa modified Jones model menggunakan total pendapatan kas

yang secara sistematis mengecilkan jumlah manajemen laba (Stubben, 2010).

Ada beberapa kelemahan dari modified Jones model seperti estimasi cross-sectional

5

menghasilkan proses akrual yang sama. Selain itu, model akrual juga tidak menyediakan

informasi untuk komponen mengelola laba perusahaan dimana model akrual tidak

membedakan peningkatan diskresionari pada laba melalui pendapatan atau komponen beban,

Stubben (2010). Melihat kelemahan dari penelitian mengenai manajemen laba, Stubben (2010)

mengembangkan model yang menggunakan lebih banyak faktor untuk memprediksi

manajemen laba.

Stubben (2010) melakukan penelitian pada model akrual mengenai pengukuran

manajemen laba dengan model revenue. Model revenue ini berbeda dengan model accrual

yang telah biasa digunakan dalam pengukuran manajemen laba selama ini. Model revenue

menggunakan piutang akrual daripada agregat akrual sebagai fungsi perubahan pendapatan.

Menurut Stubben, piutang memiliki hubungan empiris langsung dan kuat dengan pendapatan.

Selain itu, piutang juga merupakan fungsi yang digunakan dalam mengubah laporan

pendapatan daripada pendapatan tunai. Conditional revenue model ini belum banyak di pakai

dalam penelitian manajemen laba. Disamping karena model ini masih tergolong baru, beberapa

peneliti lebih suka menggunakan model jones karena lebih umum digunakan.

Pada penelitian ini, peneliti mencoba meneliti pengaruh struktur kepemilikan dan

struktur modal dengan manajemen laba yang menggunakan conditional revenue model untuk

mendeteksi ada tidaknya manajemen laba. Alasannya adalah untuk memperbaiki kelemahan

dari penelitian terdahulu tersebut dengan hasil yang lebih akurat.

Struktur Kepemilikan

Konflik kepentingan antara manajer dan pemegang saham dapat diminimumkan dengan

suatu mekanisme pengawasan yang dapat mensejajarkan kepentingan-kepentingan yang terkait

tersebut. Perusahaan yang memisahkan fungsi pengelolaan dengan fungsi kepemilikan akan

rentan terhadap konflik keagenan. Penyebab konflik antara manajer dengan pemegang saham

diantaranya adalah pembuatan keputusan yang berkaitan dengan 1) Aktivitas pencarian dana

(financing decision) dan 2) Pembuatan keputusan yang berkaitan dengan bagaimana dana yang

diperoleh tersebut diinvestasikan.

Struktur kepemilikan dapat dijelaskan dari dua sudut pandang, yaitu pendekatan

keagenan dan pendekatan informasi asimetri. (Ituriaga dan Sanz, 2000). Menurut pendekatan

keagenan, struktur kepemilikan merupakan suatu mekanisme untuk mengurangi konflik

kepentingan antara manajer dengan pemegang saham. Pendekatan asimetri informasi

6

ketidakseimbangan informasi antara insiders dan outsiders melalui pengungkapan informasi di

dalam pasar modal.

Pemilik akan berusaha membuat berbagai strategi untuk mencapai tujuan perusahaan,

setelah strategi ditentukan maka langkah selanjutnya akan mengimplementasi strategi dan

mengalokasikan sumber daya yang dimiliki perusahaan untuk mencapai tujuan perusahaan.

Kesemua tahapan tersebut tidak terlepas dari peran pemilik, dapat dikatakan bahwa peran

pemilik sangat penting dalam menentukan keberlangsungan perusahaan.

Dalam penelitian ini akan dibahas tiga struktur kepemilikan yaitu kepemilikan

manajerial, kepemilikan institusional, dan kepemilikan keluarga.

1. Kepemilikan Manajerial

Kepemilikan manajerial adalah kepemilikan saham oleh direksi, manajemen,

komisaris maupun setiap pihak yang terlibat secara langsung dalam pembuatan keputusan

perusahaan. Menurut Jensen dan Meckling (1976), salah satu mekanisme yang digunakan

untuk mengatasi konflik keagenan adalah dengan meningkatkan kepemilikan manajerial

sehingga dapat mensejajarkan kepentingan pemilik dengan manajer.

2. Kepemilikan Institusional

Kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak

manajemen melalui proses monitoring secara efektif sehingga mengurangi tindakan

manajemen melakukan manajemen laba. Investor dari institusional dapat berpengaruh terhadap

jalannya perusahaan karena hak voting yang mereka miliki. Hak voting tersebut mampu

mengintervensi keputusan manajemen, misalnya keputusan investasi, merger, maupun sistem

pengkajian efektif. Keberadaan investor institusional dipandang mampu menjadi alat

monitoring yang efektif bagi perusahaan.

3. Kepemilikan Keluarga

Kepemilikan saham di negara berkembang sebagian besar dikontrol oleh kepemilikan

keluarga, termasuk perusahaan di Indonesia (Arifin, 2003). Fama dan Jensen (1983)

menyatakan bahwa perusahaan dengan kepemilikan keluarga lebih efisien daripada perusahaan

yang dimiliki publik karena biaya pengawasan yang dikeluarkan atau monitoring cost nya lebih

kecil. Sedangkan Maury (2006) berpendapat bahwa dengan adanya kepemilikan keluarga di

suatu perusahaan maka perusahaan tersebut dapat meningkatkan profitabilitas di dalam

perusahaan tersebut bila dibandingkan dengan perusahaan yang dikendalikan oleh pemilik

7

dinamakan perusahaan keluarga apabila paling sedikit ada keterlibatan dua generasi dalam

keluarga itu dan mereka mempengaruhi kebijakan perusahaan (Susanto et al, 2007).

Struktur Modal

Menurut Sartono (2010) salah isu penting yang dihadapi oleh manajer keuangan adalah

hubungan antara struktur modal dan nilai perusahaan. Beberapa teori tentang struktur modal

telah dikembangkan untuk menganalisis pengaruh penggunaan utang terhadap nilai perusahaan

dan biaya modal. Dua pertanyaan mendasar yang ingin dijawab oleh teori struktur modal

menurut Sartono (2010) adalah: (1) dapatkan satu perusahaan meningkatkan kemakmuran

pemegang saham dengan cara menggantikan sebagian modal sendiri dengan utang dan (2) jika

bisa, berapa besar utang yang harus dipergunakan oleh perusahaan.

Struktur modal sendiri diartikan sebagai kombinasi atau perimbangan antara utang dan

modal sendiri (saham preferen dan saham biasa) yang digunakan perusahaan untuk

merencanakan mendapatkan modal. Struktur modal sangat penting bagi perusahaan karena

menyangkut kebijakan penggunaan sumber dana yang paling menguntungkan. Dalam

mendanai kebutuhan pendanaan perusahaan dapat menggunakan modal sendiri dan modal

asing atau utang (Ambarwati: 2010). Menurut pengertian ini maka keputusan penggunaan

utang dalam mendapatkan modal akan berimplikasi pada munculnya biaya bunga, sedangkan

penggunaan modal sendiri hanya akan berimpliklasi pada biaya oportunitas.

Husnan (2008) juga menjelaskan bahwa teori struktur modal merupakan sebuah

penjelasan mengenai ada tidaknya pengaruh perubahan komposisi modal terhadap nilai

perusahaan, dengan asumsi keputusan investasi dan kebijakan dividen konstan. Dengan kata

lain bahwa seandainya perusahaan mengganti sebagian modal sendiri dengan hutang (atau

sebaliknya) apakah harga saham akan berubah, apabila perusahaan tidak merubah

keputusan-keputusan keuangan lainnya. Dengan asumsi bahwa struktur modal dapat memaksimumkan

nilai perusahaan maka manajer harus memperhatikan komposisi struktur modal yang optimal.

Kepemilikan Manajerial dan Manajemen Laba.

Jensen dan Meckling (1976) menyebutkan bahwa kepemilikan saham perusahaan oleh

manajemen (managerial ownership) yang besar membuat kepentingan pemilik atau pemegang

saham akan dapat disejajarkan dengan kepentingan manajer. Konflik antara manajer dan

8

perusahaan. Maka, jika kepemilikan terkonsentrasi pada manajemen perusahaan maka kendali

akan menjadi semakin kuat dan cenderung menekan konflik keagenan.

Semakin besar kepemilikan manajerial maka agency cost akan semakin turun. Hal

ini dikarenakan semakin besar kepemilikan saham oleh manajerial, maka semakin besar

informasi yang dimiliki oleh manajemen sekaligus sebagai pemilik perusahaan, sehingga

hal tersebut mengakibatkan biaya agen yang digunakan untuk biaya monitoring semakin kecil,

karena pemilik sudah merangkap sebagai manajemen (Jensen dan Meckling, 1976).

Murphy (1985), Jensen dan Murphy (1990), serta Smith dan Watts (1992) dalam

Sukartha (2007) menyatakan bahwa kepemilikan manajerial merupakan program kebijakan

renumerasi guna mengurangi masalah keagenan. Mereka menjelaskan bahwa kompensasi tetap

berupa gaji, tunjangan, dan bonus terbukti dapat digunakan sebagai sarana untuk menyamakan

kepentingan manajemen dengan pemegang saham.

Hasil penelitian Midiastuty dan Mahfoedz (2003) yang menyatakan bahwa perusahaan

yang dikelola manajer dan memiliki presentase tertentu dalam saham perusahaan dapat

mempengaruhi tindakan manajemen laba. Warfield et al.,(1995) menemukan adanya hubungan

negatif antara kepemilikan manajerial dan discretionary accruals sebagai ukuran dari

manajemen laba dan berhubungan negatif antara kepemilikan manajerial dengan kandungan

informasi dalam laba. Hasil yang sama juga diperoleh Jensen dan Meckling (1976), Dhaliwal et al. (1982), Morck et al. (1988) dan Pratana dan Mas’ud (2003) .

Semakin tinggi kepemilikan manajerial maka akan semakin rendahnya moral hazard

sehingga semakin kecil perilaku opportunis karena pihak manajemen harus lebih baik dalam

bekerja karena manajer sendiri yang memiliki saham pada perusahaan yang bersangkutan,

sehingga akan semakin menurunkan kemungkinan terjadinya manajemen laba. Berdasarkan

dari teori diatas maka dapat diketahui bahwa semakin tinggi kepemilikan oleh manajer maka

akan semakin kecil peluang manajemen perusahaan untuk melakukan praktik manajemen laba.

Oleh karena itu hipotesis yang dirumuskan dalam penelitian ini adalah :

H1 : Kepemilikan Manajerial berpengaruh negatif terhadap manajemen laba.

Kepemilikan Institusional dan Manajemen Laba.

Mitra (2002), Koh (2003), dan Midiastuty & Machfoedz (2003) menemukan bahwa

kehadiran kepemilikan institusional yang tinggi membatasi manajer untuk melakukan

praktik manajemen laba. Investor Institusi, dianggap lebih berpengalaman dalam mendeteksi

9

memproses informasi dibandingkan investor individual. Dengan demikian, akan semakin

membatasi manajemen dalam laporan keuangan. Investor Institusi mempunyai waktu yang

banyak untuk melakukan analisis investasi, oleh karenanya investor institusi memiliki

kemampuan yang baik untuk mengawasi tindakan manajemen.

McConell dan Servaes (1990), Nesbitt (1994), Smith (1996), Del Guercio dan Hawkins

(1999), dan Hartzell dan Starks (2003) dalam Cornertt et al., (2006) menemukan adanya bukti

yang menyatakan bahwa tindakan pengawasan yang dilakukan oleh sebuah perusahaan dan

pihak investor insitusional dapat membatasi perilaku para manajer. Cornett et al., (2006)

menyimpulkan bahwa tindakan pengawasan perusahaan oleh pihak investor institusional dapat

mendorong manajer untuk lebih memfokuskan perhatiannya terhadap kinerja perusahaan

sehingga akan mengurangi perilaku opportunistic atau mementingkan diri sendiri sehingga

mengurangi tindakan pengelolaan laba oleh manajer. Berdasarkan dari teori diatas maka dapat

diketahui bahwa semakin tinggi kepemilikan oleh institusi maka akan semakin kecil pula

peluang manajemen perusahaan untuk melakukan praktik manajemen laba. Oleh karena itu

hipotesis yang dirumuskan dalam penelitian ini adalah :

H2: Kepemilikan Institusional berpengaruh negatif terhadap Manajemen Laba.

Kepemilikan Keluarga dan Manajemen Laba

Hasil penelitian Arifin (2003) menunjukkan bahwa perusahaan publik di Indonesia

yang dikendalikan keluarga atau negara atau institusi keuangan masalah agensinya lebih kecil

jika dibandingkan perusahaan yang dikontrol oleh publik atau tanpa pengendali utama.

Anderson dkk (2002) mengatakan bahwa perusahaan yang dikendalikan oleh keluarga

mempunyai struktur yang menyebabkan berkurangnya konflik agensi antara pemegang

saham dan kreditur, dimana kreditur menganggap kepemilikan keluarga lebih melindungi

kepentingan kreditur.

Jika kepemilikan keluarga lebih efisien, maka pada perusahaan dengan kepemilikan

keluarga yang tinggi pengelolaan laba yang oportunis dapat dibatasi. Hasil penelitian Kim &

Yi (2005) menemukan bahwa perusahaan dengan kepemilikan keluarga lebih tinggi akan

cenderung kecil dalam melakukan manajemen laba.

Semakin tinggi kepemilikan keluarga menunjukkan monitoring semakin baik karena

tanggung jawab yang lebih besar sehingga akan semakin menurunkan kemungkinan

manajemen laba dilakukan oleh perusahaan. Berdasarkan pada uraian tersebut maka dapat

10

Berdasarkan pada uraian tersebut, maka hipotesisnya adalah:

H3 : Kepemilikan Keluarga berpengaruh negatif terhadap Manajemen Laba.

Struktur Modal dan Manajemen Laba

Penelitian di Indonesia, yang dilakukan oleh Widyaningdyah (2001) menemukan

hubungan positif antara leverage dengan manajemen laba. Perusahaan dengan leverage tinggi,

termotivasi melakukan manajemen laba untuk menghindari pelanggaran terhadap perjanjian

utang oleh kreditur. Dhaliwal (1980) menguji pengaruh struktur modal terhadap pilihan

metode akuntansi yang membuat hipotesis dalam penelitiannya bahwa perusahaan dengan

leverage tinggi akan menawarkan standar akuntansi yang menurunkan atau menaikkan laba

yang dilaporkan. Hasil penelitian ini konsisten dengan hipotesis bahwa perusahaan dengan

leverage yang tinggi cenderung mengatur laba yang dilaporkan dengan menaikkan atau

menurunkan laba dibandingkan dengan perusahaan dengan tingkat leverage yang rendah.

Penelitian ini juga menggunakan variabel collateralizable assets sebagai proxy dari

struktur modal. Titman & Wassels (1988) dikutip oleh Mollah (2000) mengemukakan bahwa

perusahaan yang memiliki lebih banyak aset yang bersifat kolateral memiliki agency problem

yang lebih kecil antara kreditor dengan pemegang sahamnya karena asset bisa berfungsi

sebagai jaminan atas utang. Perusahaan yang memiliki nilai aset kolateral yang besar, maka

pengawasan kreditor atas manajemen diindikasikan menjadi tidak terlalu intensif sehingga

menurunkan kemungkinan bagi manajemen dalam melakukan manajemen laba. Oleh karena

itu variabel collaterallizzableasset juga dijadikan proxy dalam penelitian ini. Dasar lain dari

menambah variabel adalah penelitian yang dilakukan Sugeng (2009), yang menemukan bahwa

pengawasan kreditur akan rendah pada perusahaan yang memiliki nilai aset tetap yang tinggi.

Berdasarkan hasil penelitian dan teori diatas maka dapat diketahui bahwa perusahaan

dengan leverage yang tinggi dapat diindikasi bahwa perusahaan tersebut melakukan praktik

manajemen laba. Selain itu perusahaan yang memiliki collaterallizable asset lebih tinggi akan

membuat manajemen melakukan praktik manajemen laba yang rendah karena lemahnya

pengawasan dari kreditor. Oleh karena itu hipotesis yang dirumuskan dalam penelitian ini

adalah :

H4 : Leverage berpengaruh positif terhadap Manajemen Laba

11 METODE PENELITIAN

Populasi dan Sampel

Populasi dalam penelitian ini adalah semua perusahaan Manufaktur yang terdaftar di

BEI. Alasan dipilihnya perusahaan manufaktur adalah karena telah mewakili sebagian besar

perusahaan yang terdaftar di BEI serta untuk homogenitas data. Sampel dipilih dengan metode

purposive sampling. Dalam penelitian ini kriteria yang ditetapkan adalah sebagai berikut : (1)

Perusahaan yang menerbitkan laporan keuangan tahun 2011. (2) Peusahaan yang mempunyai

laporan keuangan yang berakhir 31 Desember. (3) Perusahaan tidak mengalami company

restructuring seperti akusisi dan merger serta perusahaan tidak mengalami perubahan

kelompok industri. (4) Data perusahaan yang dibutuhkan untuk penelitian tersedia.

Model Penelitian

Sesuai dengan kerangka konsep, maka model matematis yang akan digunakan dalam penelitian

ini adalah sebagai berikut :

CR =

α

0 +α

1 KEL +α

INS +α

3 MAN +α

4LVRG +α

5COLSS + εCR = Conditional Revenue (Manajemen Laba)

KEL = Kepemilikan Keluarga

INS = Kepemilikan Institusional

MAN = Kepemilikan Manajerial

LVRG = Leverage

COLSS = Collaterallizable Asset

Definisi Operasional

Menurut Stubben (2010), pengakuan pendapatan lebih awal (premature revenue

recognition) adalah bentuk paling umum dari manajemen pendapatan. Dengan adanya

pengakuan pendapatan secara prematur yang dilakukan oleh perusahaan akan berdampak pada

pendapatan itu sendiri dan piutang. Dengan mengakui dan mencatat pendapatan periode yang

akan datang atau belum terealisasi mengakibatkan pendapatan periode berjalan lebih besar

daripada pendapatan sesungguhnya. Akibatnya, seolah-olah kinerja perusahaan lebih baik

daripada kinerja sesungguhnya (Sulistyanto, 2008).

Seperti yang ditemukan Feroz et al. (1991) dalam Stubben (2010) lebih dari setengah

kasus hukum SEC antara 1982 sampai 1989 terlibat hasil piutang yang berlebihan dari

pengkuan pendapatan lebih awal. Dopuch et.al., (2005) dalam Stubben (2010), menunjukkan

12

perusahaan seperti kebijakan kredit dan perusahaan. Oleh karena itu Stubben (2010) membuat

estimasi yang memberikan koefisien pendapatan untuk kebijakan kredit perusahaan.

Berikut merupakan formula dari conditional revenue model : (Stubben, 2010)

ΔARit = α + β1 ΔRit + β2 ΔRit×SIZEit + β3 ΔRit×AGEit + β4 ΔRit×AGE_SQ it + β5 ΔRit×GRR_Pit + β6 ΔRit×GRR_Nit + β7 ΔRit×GRMit + β8 ΔRit×GRM_SQit +ε it

Keterangan :

AR :piutang akrual

R :annual revenue

SIZE : natural log dari total aset saat akhir tahun

AGE : natural log umur perusahaan

GRR_P : industry median adjusted revenue growth (= 0 jika negatif, 1 jika positif) GRR_N : industry median adjusted revenue growth (=0 jika negatif, 1 jika positif) GRM :industry median adjusted gross margin at end of fiscal year, didapat dari nilai

rata-rata laba kotor akhir tahun perusahaan _SQ :square of variable

Δ :annual change

Metode perhitungan :

1. Perubahan Pendapatan

Model kedua sebagai proksi dari manajemen laba adalah model revenue dari Stubben (2010).

Perubahan pendapatan diperoleh dari :

� � � � �ℎ − � � � �ℎ − 1

� � − � � �� � 2. Size

Size merupakan ukuran perusahaan yang diperoleh melalui natural log dari total asset.

3. Age

Age adalah umur perusahaan. Ukuran age ini diperoleh dengan me-natural log-kan umur

perusahaan. Dan kemudian untuk age square dengan mengkuadratkan hasil dari natural log

umur perusahaan listing di BEI (Sugeng, 2009).

4. Growth Rate in Revenue (GRR)

� � � �ℎ − � � � �ℎ − 1

� � � �ℎ − 1

Variabel Bebas dalam penelitian ini diopersionalisasikan sebagai berikut :

1.Kepemilikan manajerial (KEPMAN) adalah jumlah kepemilikan saham oleh pihak

manajemen dari seluruh modal saham perusahaan yang dikelola (Gideon, 2005). Indikator

yang digunakan untuk mengukur kepemilikan manajerial adalah persentase jumlah saham

13

2. Kepemilikan Institusional (KEPINS) merupakan persentase saham yang dimiliki investor

institusional yang diperoleh dari laporan keuangan & profil perusahaan (Romandhoni dan

Naomi, 2012).

3. Kepemilikan Keluarga (KEPKEL). Definisi keluarga dalam suatu perusahaan yang

dipakai dalam penelitian ini adalah perusahaan yang dimiliki oleh 20 % atau lebih oleh

sebuah keluarga dalam tahun tertentu pada informasi laporan pemegang saham perusahaan

(Anderson and Reeb 2003a). Pengukuran menggunakan variabel dummy, jika kepemilikan

keluarga diatas 20% diberi skor 1 dan skor 0 jika sebaliknya, selain itu data didapat dari

Conglomeration Indonesia 1998 yang dikeluarkan oleh Pusat Data Bisnis Indonesia.

4. Leverage (LVRAGE), merupakan rasio utang terhadap total asset perusahaan (Romandhoni

dan Naomi, 2012).

5. Collateralizable assets (COLASS) merupakan bagian dari aset perusahaan yang bisa

dijaminkan kepada pihak ketiga (kreditur). Atau dalam laporan keuangan, disebut asset tetap

(fixed assets). (Romandhoni dan Naomi, 2012. Namun dalam penelitian ini selain asset tetap

peneliti menambahkan total persediaan untuk beberapa perusahaan khusus, karena dalam

beberapa perusahaan memiliki total persediaan yang lebih banyak daripada aset, sehingga

akan lebih akurat jika yang diukur adalah persediaannya daripada asetnya.

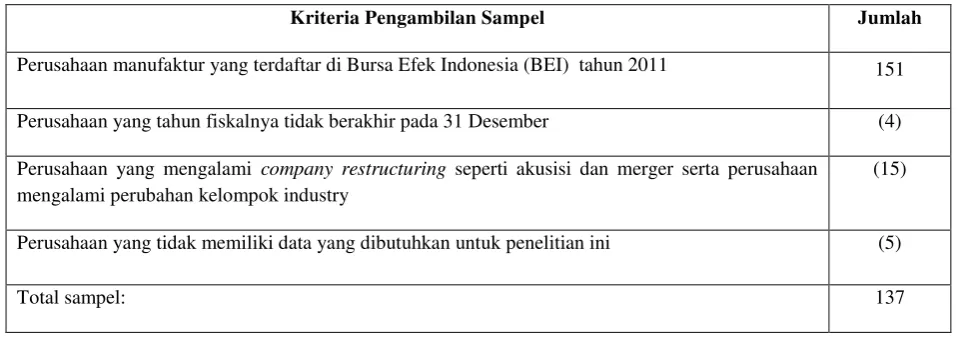

HASIL ANALISIS DATA Proses Pemilihan Sampel

Penelitian ini menggunakan perusahaan manufaktur yang terdaftar di BEI tahun 2011.

Berdasarkan kriteria yang telah ditentukan, didapatkan 137 sampel seperti pada tabel 1.

Tabel 4.1. Proses Sampling

Kriteria Pengambilan Sampel Jumlah

Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011 151

Perusahaan yang tahun fiskalnya tidak berakhir pada 31 Desember (4)

Perusahaan yang mengalami company restructuring seperti akusisi dan merger serta perusahaan mengalami perubahan kelompok industry

(15)

Perusahaan yang tidak memiliki data yang dibutuhkan untuk penelitian ini (5)

Total sampel: 137

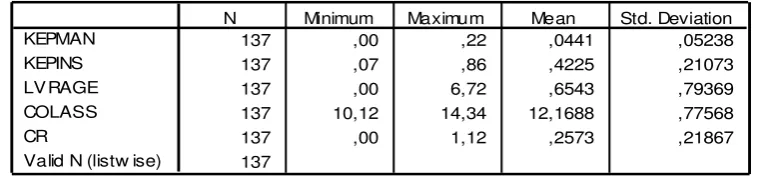

14 Statistik Deskriptif

Statistik deskriptif dari variabel penelitian dijelaskan pada tabel 2 dan tabel 3 berikut ini:

Tabel 2 Statistik Deskriptif

Sumber: Data Sekunder yang Diolah

Tabel 3. Frekuensi Kepemilikan Keluarga

Sumber: Data Sekunder yang Diolah

Untuk variabel kepemilikan keluarga ada 64 perusahaan yang tidak memiliki

kepemilikan keluarga dan sisanya ada 73 perusahaan (53.3%) yang memiliki kepemilikan

keluarga. Hal ini menunjukkan bahwa lebih banyak perusahaan yang memiliki kepemilikan

keluarga daripada yang tidak memilikinya.

Hasil Pengujian Asumsi Klasik

Uji asumsi klasik pada penelitian ini dilakukan dengan uji normalitas, multikolinearitas,

dan uji heteroskedastisitas.Untuk pengujian normalitas data pada penelitian ini dilakukan

dengan menggunakan uji Kolmogorov Sminov. Berdasarkan pada hasil pengujian dapat

diketahui bahwa signifikansi nilai Kolmogorof-Smirnov sebesar 0,109 (> 0,05) sehingga dapat

dikatakan bahwa data pada penelitian ini normal.

Uji multikolinearitas digunakan untuk mengetahui apakah antar variabel independen

terjadi korelasi atau tidak. Jika nilai VIF < 10 dan Tolerance > 0,1, maka dipastikan tidak terjadi

multikolinearitas. Berdasarkan pada hasil pengujian dapat diketahui bahwa ternyata hasil

pengujian untuk multikolinearitas memiliki nilai tolerance untuk masing-masing variabel

independen > 0,1 sehingga dapat dikatakan tidak terjadi multikolinearitas pada penelitian ini.

15

Dalam penelitian ini untuk menguji heterokedastisitas digunakan uji Glejser. Dalam uji

Glejser, nilai mutlak residual ( |u| ) diregresikan dengan variabel independen. Berdasarkan pada

hasil pengujian dapat diketahui bahwa ternyata hasil pengujian heteroskedastisitas untuk

masing-masing variabel independen memiliki nilai signifikansi di atas 0,05 sehingga dengan

demikian dapat dikatakan tidak terjadi heteroskedastisitas.

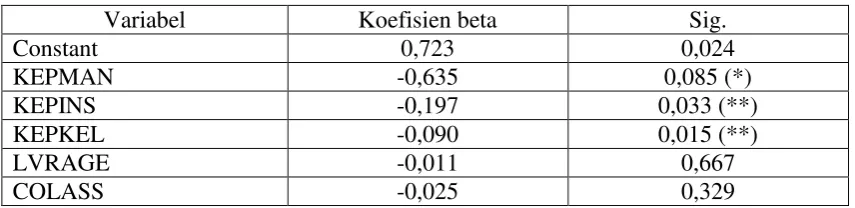

Pengujian Hipotesis

Setelah semua asumsi terpenuhi, maka berikutnya adalah melakukan pengujian

hipotesis untuk mengetahui pengaruh variabel independen terhadap variabel dependen

(manajemen laba). Pengujian dilakukan dengan menggunakan uji t dengan hasil sebagai

berikut:

Tabel 4 Hasil Pengujian Hipotesis

Variabel Koefisien beta Sig.

Constant 0,723 0,024

KEPMAN -0,635 0,085 (*)

KEPINS -0,197 0,033 (**)

KEPKEL -0,090 0,015 (**)

LVRAGE -0,011 0,667

COLASS -0,025 0,329

Keterangan: (**) Signifikan pada level 1% (*) Signifikan pada level 5%

Sumber: Data Sekunder yang Diolah

Kepemilikan Manajerial dan Manajemen Laba

Dari tabel 4 diketahui ternyata nilai signifikansi t untuk variabel KEPMAN adalah

sebesar 0,085 < 0,10 sehingga artinya hipotesis pertama pada penelitian ini diterima pada level

10%. Nilai koefisien sebesar -0,635 menunjukkan arah pengaruh yang negatif.

Jadi kepemilikan manajerial berpengaruh negatif terhadap manajemen laba.

Jensen dan Meckling (1976) menyebutkan bahwa kepemilikan saham perusahaan oleh

manajemen (managerial ownership) yang besar membuat kepentingan pemilik atau pemegang

saham akan dapat disejajarkan dengan kepentingan manajer. Konflik antara manajer dan

pemilik saham terjadi karena ada perbedaan kepentingan dan keinginan untuk mengendalikan

perusahaan. Maka, jika kepemilikan terkonsentrasi pada manajemen perusahaan maka kendali

akan menjadi semakin kuat dan cenderung menekan konflik keagenan. Murphy (1985), Jensen

dan Murphy (1990), serta Smith dan Watts (1992) dalam Sukartha (2007) menyatakan bahwa

16

keagenan. Mereka menjelaskan bahwa kompensasi tetap berupa gaji, tunjangan, dan bonus

terbukti dapat digunakan sebagai sarana untuk menyamakan kepentingan manajemen dengan

pemegang saham. Namun, kepemilikan saham oleh manajer yang besar juga dapat

mempengaruhi tindakan manajemen laba, baik yang bersifat efisien maupun yang bersifat

oportunis. Hal ini juga sesuai dengan hasil penelitian Midiastuty dan Mahfoedz (2003) yang

menyatakan bahwa perusahaan yang dikelola manajer dan memiliki presentase tertentu dalam

saham perusahaan dapat mempengaruhi tindakan manajemen laba. Namun, Warfield et

al.,(1995) menemukan adanya hubungan negatif antara kepemilikan manajerial dan

discretionary accruals sebagai ukuran dari manajemen laba dan berhubungan negatif antara

kepemilikan manajerial dengan kandungan informasi dalam laba. Hasil yang sama juga

diperoleh Jensen dan Meckling (1976), Dhaliwal et al. (1982), Morck et al. (1988) dan Pratana dan Mas’ud (2003) .

Semakin tinggi kepemilikan manajerial maka akan semakin menunjukkan proses

monitoring semakin ketat sehingga akan semakin menurunkan kemungkinan terjadinya

manajemen laba karena adanya kesamaan kepentingan antara manajer dengan investor.

Berdasarkan dari teori diatas maka dapat diketahui bahwa semakin tinggi kepemilikan oleh

manajer maka akan semakin kecil peluang manajemen perusahaan untuk melakukan praktik

manajemen laba. Misalnya perusahaan PT Dynaplast memiliki kepemilikan manajerial yang

tinggi (95,80%) sehingga memiliki manajemen laba yang relatif rendah. Sebaliknya PT Asia

Pacific Fiber Tbk memiliki kepemiilkan manajerial rendah (0,02%) sehingga manajemen laba

tinggi.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Kim & Yi (2005). Hal

ini menunjukkan bahwa semakin tinggi kepemilikan manajerial maka mengindikasikan bahwa

monitoring dari pihak perusahaan semakin kuat dan baik sehingga akan menurunkan terjadinya

manajemen laba pada sebuah perusahaan.

Kepemilikan Institusional dan Manajemen Laba

Dari tabel 4 diketahui nilai signifikansi t untuk variabel KEPINS adalah sebesar 0,033 <

0,05 sehingga artinya hipotesis kedua pada penelitian ini diterima. Nilai koefisien regresi

sebesar -0,197 menunjukkan arah pengaruh negatif. Jadi kepemilikan institusional berpengaruh

negatif terhadap manajemen laba.

Mitra (2002), Koh (2003), dan Midiastuty & Machfoedz (2003) menemukan bahwa

kehadiran kepemilikan institusional yang tinggi membatasi manajer untuk melakukan

17

kesalahan yang terjadi. Investor intitusi mempunyai kemampuan yang lebih lengkap untuk

memproses informasi dibandingkan investor individual. Dengan demikian, akan semakin

membatasi manajemen dalam laporan keuangan. Investor Institusi mempunyai waktu yang

banyak untuk melakukan analisis investasi, oleh karenanya investor institusi memiliki

kemampuan yang baik untuk mengawasi tindakan manajemen.

McConell dan Servaes (1990), Nesbitt (1994), Smith (1996), Del Guercio dan Hawkins

(1999), dan Hartzell dan Starks (2003) dalam Cornertt et al., (2006) menemukan adanya bukti

yang menyatakan bahwa tindakan pengawasan yang dilakukan oleh sebuah perusahaan dan

pihak investor insitusional dapat membatasi perilaku para manajer. Cornett et al., (2006)

menyimpulkan bahwa tindakan pengawasan perusahaan oleh pihak investor institusional dapat

mendorong manajer untuk lebih memfokuskan perhatiannya terhadap kinerja perusahaan

sehingga akan mengurangi perilaku opportunistic atau mementingkan diri sendiri sehingga

mengurangi tindakan pengelolaan laba oleh manajer.

Bedasarkan dari teori diatas maka dapat diketahui bahwa semakin tinggi kepemilikan

oleh institusi maka akan semakin kecil pula peluang manajemen perusahaan untuk melakukan

praktik manajemen laba. Misalnya perusahaan PT Sinar Mas Agro Resources And Technology

Tbk (SMART Tbk) memiliki kepemilikan institusi yang tinggi (97,20%) sehingga cenderung

memiliki manajemen laba yang rendah. Sebaliknya PT Indopoly Swakarsa Industry Tbk

memiliki kepemilikan institusi rendah (0,10%) sehingga manajemen laba tinggi.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Cornertt et al., (2006).

Semakin tinggi kepemilikan institusional mengindikasikan adanya monitoring dari pihak luar

yang semakin ketat sehingga pihak perusahaan akan semakin kecil kemungkinannya untuk

melakukan manajemen laba.

Kepemilikan Keluarga dan Manajemen Laba

Dari tabel 4 diketahui nilai signifikansi t untuk variabel KEPKEL adalah sebesar 0,015

< 0,05 sehingga artinya hipotesis ketiga pada penelitian ini diterima. Nilai koefisien regresi

sebesar -0,090 menunjukkan arah pengaruhnya negatif. Jadi kepemilikan keluarga berpengaruh

negatif terhadap manajemen laba.

Perusahaan publik di Indonesia yang dikendalikan keluarga atau negara atau institusi

keuangan masalah agensinya lebih kecil jika dibandingkan perusahaan yang dikontrol oleh

publik atau tanpa pengendali utama. Anderson dkk (2002) mengatakan bahwa perusahaan

yang dikendalikan oleh keluarga mempunyai struktur yang menyebabkan berkurangnya

18

kepemilikan keluarga lebih melindungi kepentingan kreditur. Jika kepemilikan keluarga

lebih efisien, maka pada perusahaan dengan kepemilikan keluarga yang tinggi pengelolaan laba

yang oportunis dapat dibatasi. Hasil penelitian Kim & Yi (2005) menemukan bahwa

perusahaan dengan kepemilikan keluarga lebih tinggi akan cenderung kecil dalam melakukan

manajemen laba.

Semakin tinggi kepemilikan keluarga menunjukkan monitoring semakin baik karena

rasa tanggung jawab besar sehingga akan semakin menurunkan kemungkinan manajemen laba

dilakukan oleh perusahaan. Berdasarkan pada uraian tersebut maka dapat dikatakan bahwa

kepemilikan keluarga berpengaruh negatif terhadap manajemen laba. Misalnya perusahaan

yang memiliki kepemilikan keluarga seperti PT Siantar Top Tbk (56,4%) maka akan cenderung

melakukan manajemen laba yang rendah. Sebaliknya PT Indo Acidatama Tbk memiliki

kepemilikan keluarga rendah (0,02%) sehingga cenderung memiliki manajemen laba tinggi.

Hasil penelitian ini mendukung penelitian Jensen dan Meckling (1976), Dhaliwal et al. (1982), Morck et al. (1988) dan Pratana dan Mas’ud (2003) . Semakin tinggi kepemilikan keluarga menunjukkan pengawasan dari pihak keluarga semakin ketat sehingga akan

berpengaruh terhadap semakin kecil kemungkinan terjadinya manajemen laba.

Leverage dan Manajemen Laba

Dari tabel 4 diketahui nilai signifikansi t untuk variabel LVRAGE adalah sebesar

0,667 > 0,05 sehingga artinya hipotesis keempat pada penelitian ini ditolak. Jadi leverage tidak

berpengaruh terhadap manajemen laba. Hasil penelitian ini mendukung

penelitian Romandhoni dan Naomi (2012).

Perusahaan dengan leverage yang tinggi dapat diindikasi bahwa perusahaan tersebut

melakukan praktik manajemen laba. Selain itu perusahaan yang memiliki collaterallizable

asset lebih tinggi akan membuat manajemen melakukan praktik manajemen laba karena

lemahnya pengawasan dari kreditor. Tetapi hasil penelitian ini tidak berhasil membuktikannya

dan hal ini dapat disebabkan karena investor memiliki pemikiran bahwa dengan leverage yang

semakin tinggi bukan berarti bad news karena bisa saja ada perluasan usaha sehingga leverage

tidak berpengaruh terhadap manajemen laba (Widyaningdyah, 2001). Misalnya perusahaan

yang memiliki leverage rendah seperti PT Sekar Laut (0,001%) maka tidak cenderung

melakukan manajemen laba yang rendah. Sebaliknya PT Indofood Tbk memiliki leverage

tinggi (6,72%) sehingga tidak cenderung memiliki manajemen laba tinggi.

Alasan ditolaknya hipotesis ini atau tidak berpengaruhnya leverage terhadap

19

rendah sehingga tidak berpengaruh terhadap manajemen laba atau dengan kata lain tidak

menjadi pertimbangan bagi perusahaan dan investor untuk indikasi manajemen laba

perusahaan. Selain itu ada kemungkinan interaksi atau terjadi multikolinearitas antara variabel

leverage dengan Collaterallizable asset karena dalam perhitungan leverage dan

collateralizable asset sama – sama menggunakan aset,sehingga hipotesis ini ditolak.

Hipotesis Kelima: “Collaterallizable asset berpengaruh negatif terhadap Manajemen

Laba”

Dari tabel 4 diketahui nilai signifikansi t untuk variabel COLASS adalah sebesar 0,329

> 0,05 sehingga artinya hipotesis kelima pada penelitian ini ditolak. Jadi collateralizable asset

tidak berpengaruh terhadap manajemen laba. Hasil penelitian ini mendukung

penelitian Sugeng (2009). Misalnya perusahaan yang memiliki collateralizable asset rendah

seperti PT Karwell (13.173.000.000) maka tidak cenderung melakukan manajemen laba yang

tinggi. Sebaliknya PT Indorama Tbk memiliki collateralizable asset tinggi

(67.349.058.800.000) sehingga tidak cenderung memiliki manajemen laba rendah.

Hal ini disebabkan karena dengan adanya collateralizable asset yang dilihat dari nilai

statistik deskriptif kurang terlalu tinggi atau cenderung rendah tidak menjadi pertimbangan

pihak manajemen untuk melakukan manajeman laba sehingga dapat disimpulkan bahwa

collateralizable asset tidak berpengaruh terhadap manajemen laba.

Alasan ditolaknya hipotesis penelitian ini adalah karena perusahaan pada penelitian ini

yang menjadi sampel cenderung memiliki collateralizable asset yang tidak terlalu tinggi

sehingga tidak menjadikan alasan perusahaan untuk melakukan manajemen laba atau dengan

kata lain collateralizable asset tidak menjadi pertimbangan utama manajemen dalam

melakukan manajemen laba sehingga menjadikan collateralizable asset tidak berpengaruh

terhadap manajemen laba (Sugeng, 2009). Hal ini disebabkan karena proses monitoring dalam

prakteknya oleh kreditur tidak dilakukan dengan ketat sehingga collateralizable asset tidak

berpengaruh terhadap manajemen laba. Selain itu ada kemungkinan interaksi atau terjadi

multikolinearitas antara variabel leverage dengan Collaterallizable asset sehingga membuat

hipotesis ditolak, karena dalam perhitungan leverage dengan Collaterallizable asset

melibatkan asset.

20

Berdasarkan pada hasil analisis dan pembahasan pada bagian sebelumnya, maka dapat

ditarik kesimpulan yaitu kepemilikan manajerial, kepemilikan institusional dan kepemilikan

keluarga berpengaruh negatif terhadap Manajemen Laba. Leverage tidak berpengaruh terhadap

Manajemen Laba. Begitu juga dengan Collaterallizable asset tidak berpengaruh terhadap

Manajemen Laba. Hal ini disebabkan karena ada kemungkinan interaksi atau terjadi

multikolinearitas antara variabel leverage dengan Collaterallizable asset sehingga membuat

hipotesis ditolak.

Implikasi Terapan

Dari hasil penelitian dapat disarankan untuk investor sebaiknya dapat memperhatikan

struktur kepemilikan karena dari hasil penelitian ini terbukti secara empiris bahwa kepemilikan

keluarga, kepemilikan manajerial dan kepemilikan institusional berpengaruh signifikan

terhadap manajemen laba. Ini bisa dijadikan pertimbangan sebelum investor menanamkan dana

dalam sebuah perusahaan, agar pihak investor tidak salah dalam menanamkan dananya di suatu

perusahaan.

Untuk Emiten berdasarkan hasil penelitian yang telah dilakukan, kepemilikan

manajerial, kepemilikan institusional, dan kepemilikan keluarga akan berpengaruh negatif

manajemen laba, artinya jika kepemilikan manajerial, kepemilikan institusional, dan

kepemilikan keluargatinggi maka manajemen laba akan rendah, atau sebaliknya. Untuk

menghindari manajemen laba yang dilakukan secara oportunis sebaiknya perusahaan atau

emiten menambah jumlah proporsi saham manajerial atau institusional atau keluarga yang

bisa mengurangi masalah keagenan diantara pemilik dan manajer yang bisa mempengaruhi

manajemen labadari perusahaan tersebut. Dengan semakin besarnya proporsi saham

manajerial atau institusional atau keluarga diharapkan konflik yang terjadi antara pemilik

dan manajer bisa meminimalkan manajemen laba secara oportunis.

Keterbatasan Penelitian dan Saran

Keterbatasan pada penelitian ini antara lain adalah dalam mengidentifikasi kepemilikan

keluarga ada kemungkinan dilakukan secara subyektif oleh peneliti dengan melihat nama

pemegang saham dari suatu perusahaan sehingga tidak cukup untuk digunakan sebagai

kesimpulan bahwa kepemilikan tersebut dikategorikan sebagai kepemilikan keluarga. Pada

penelitian selanjutnya diharapkan pengidentifikasian kepemilikan keluarga tidak hanya

21 REFERENSI

Anderson, R.C., S.A. Mansi, and D.M. Reeb. 2002. Founding Family Ownership and the Agency Cost of Debt. http://www.ssrn.com .

Anderson, R. C., Reeb, D. M. 2003a. Founding-family ownership and firm performance: Evidence from the S&P 500. The Journal of Finance, 58(3), 1301-1327.

Arifin, Z. 2003. Masalah Agensi dan Mekanisme Kontrol pada Perusahaan dengan Struktur Kepemilikan Terkonsentrasi yang Dikontrol Keluarga: Bukti dari Perusahaan Publik di Indonesia. Disertasi Pascasarjana FEUI.

Boediono, Gideon SB. 2005. Kualitas Laba: Studi Pengaruh Mekanisme Corporate Governace dan Dampak Manajemen Laba dengan Menggunakan Analisis Jalur. Simposium Nasional Akuntansi VIII, IAI, 2005.

Cornett M. M, J. Marcuss, Saunders dan Tehranian H. (2006). Earnings Management, Corporate Governance, and True Financial Performance. http://papers.ssrn.com/.

Darmawati, D. 2003. Corporate Governance dan Manajemen Laba: Suatu Studi Empiris. Jurnal Bisnis dan Akuntansi Vol.5 No.1, hlm.47-68.

Dechow, P.M., Sloan, R.G., & Sweeney, A.P.(1995). Detecting Earnings Management, The Accounting Review 7, 193-225.

Dechow, P. M dan Ilia D. Dichev. (2002). The Quality of Accruals and Earnings: The Role of Accrual Estimation Errors. The Accounting Review.Vol. 77.

Gabrielsen, Gorm., Jeffrey D. Gramlich dan Thomas Plenborg. (1997). Managerial Ownership, Information Content of Earnings, and Discretionary Accruals in a Non-US Setting. Journal of Business Finance and Accounting, Vol.29. No.7 & 8. September/ Oktober, hal. 967-988.

Gideon , SB. Boediono. (2005).Kualitas Laba: Studi Pengaruh Mekanisme Corporate Governace dan Dampak Manajemen Laba dengan Menggunakan Analisis Jalur. Simposium Nasional Akuntansi VIII, IAI, 2005.

Itturiaga, F. J.L. dan Sanz, J.A.R. 2000. Ownership Structure, Corporate Value and Firm Investment : A spanish Firms Simultaneous Equation Analysis.Working Paper Universidad de Valladolid. Hal. 1-32

Jensen, M., & Meckling, W. (1976). Theory ofthe firm : Managerial Behavior, Agency Costs and Ownership Structure. Journal of Finacial Economics, 305-369.

Kim, J. and C.H. Yi. 2005. Ownership Structure, Business Group Affiliation, Listing Status, and Earnings Management: Evidence from Korea. http:// www.ssrn.com.

22

Kvaal, Erlend, Langli J.C., Abdolmohammadi, Mohammad. 2012. Earning Management Priorities of Private Family Firms. BI Norwegian Business School.

Midiastuty, Pratana Puspa dan Mahfoedz, Mas’ud. (2003). Analisis Hubungan Mekanisme Corporate Governance dan Indikasi Manajemen Laba. Simposium Nasional Akuntansi VI. IAI, 2003.

Mitra, S. 2002. The Impact of Institutional Stock Ownership on A Firm’s Earnings Management Practice: An Empirical Investigation. Dissertation Louisiana State University.

Mollah, A.S., Keasey, K., and Short, H. (2000). The Influence of Agency Cost on Dividend Policy in Emerging Market: Evidence from the Dhaka Stock Exchange. The Financial Review.November: 523–547.

Purnomo, Budi dan Pratiwi. (2009). “Pengaruh Earning Power Terhadap Praktek Manajemen Laba (Earning Management), Studi Kasus Pada perusahaan Go Publik Sektor Manufaktur”, Jurnal Media Ekonomi, Vol. 14, No. 1.

Romandhoni, Achmad dan Naomi, Prima. (2012). Pengaruh Struktur Kepemilikan dan Struktur Modal. Seminar Nasional dan Call for Paper Universitas Atma Jaya Jogjakarta, Hal 172-184.

Scott R.W. 2000. Financial Accounting Theory. Second Edition. University of Waterloo. Prentice Hall International, Inc.

__________. 2003. Financial Accounting Theory. Third Edition. University of Waterloo. Prentice Hall International, Inc.

Stubben, Sthepen R. 2010. Discretionary Revenues as a Measure of Earnings Management. The Accounting Review Vol. 85, No. 2, Maret 2010, Hal. 695-717.

Sugeng, Bambang. 2009. Pengaruh Struktur Kepemilikan dan Struktur Modal terhadap Kebijakan Inisiasi Dividen di Indonesia. Jurnal Ekonomi Bisnis Universitas Negeri Malang. Tahun 14. No 1.

Sukartha, Made. 2007. Pengaruh Manajemen Laba, Kepemilikan Manajerial, dan Ukuran Perusahaan pada Kesejahteraan Pemegang Saham Perusahaan Target Akuisisi. Jurnal Riset Akuntansi Indonesia Vol. 10, No. 3, September 2007 . Hal. 243-267.

Utami, Wiwik (2006), “Pengaruh Manajemen Laba Terhadap Biaya Modal Ekuitas (Studi pada Perusahaan Publik Sektor Manufaktur), Jurnal Riset Akuntansi Indonesia, Vol.9, No. 2, Hal 178 – 179 .

Warfield, Terry D., J.J. Wild, dan K.L. Wild. (1995). Managerial Ownership, Accounting Choices, and Informativeness of Earnings. Journal of Accounting and Economics 20, hal. 61-91.

23

Widyaningdyah, Agnes, Utari. 2001. Analisis Faktor-Faktor Yang Berpengaruh Terhadap Earnings Management Pada Perusahaan Go Public Di Indonesia. Jurnal Akuntansi & Keuangan. Vol. 3. No. 2.

Widiyoko H.C, dan Hadi, S. 2005, “Prediksi Laba dengan Menggunakan Informasi Arus Kas dan Manajemen Laba (Studi pada Perusahaan Non Bank yang Terdaftar di Bursa Efek Indonesia Tahun 2002)”, Sinergi Kajian Bisnis dan Manajemen, Hal 99-109.

Yuhao, Li. 2010. The Case Analysis of the Scandal of Enron.