87

ANALISIS KONTRIBUSI PAJAK KENDARAAN BERMOTOR

RODA DUA TERHADAP PENDAPATAN ASLI KOTA

SURABAYA

Mochammad Fahmi Basya, Kusni Hidayati, Widya Susanti Prodi Akuntansi Fakultas Ekonomi Universitas Bhayangkara Surabaya

fahmibasya05@gmail.com

ABSTRAK

Dari hasil penelitian dengan menggunakan analisis perhitungan PKB dan BBNKB. Untuk perhitungan PKB pendapatan yang diterima PKB surabaya lebih tinggi dibandingkan kota lain, dan untuk perhitungan BBNKB pendapatan yang di terima BBNKB juga lebih tinggi dibandingkan kota lain, sehingga pendapatan asli kota surabaya paling tinggi diantara pendapatan kota dan kabupaten lain, kewajiban wajib pajak untuk membayar pajak sesuai dengan undang – undang yang telah diberlakukan kota surabaya dengan memberlakukan denda untuk wajib PKB. Denda yang diterima untuk PKB 25%. Sehingga dana bagi hasil untuk PKB dan BBNKB akan dijadikan pendapatan, dan dibuat anggaran untuk belanja daerah kota surabaya, untuk pendapatan kota surabaya lebih tinggi dibandingkan belanja kota surabaya sehingga ada sisa pembiayaan yang terjadi di anggaran, sehingga data yang di peroleh tahun 2014 sangat signifikan karena dapat memberikan kontribusi atau membantu pembangunan kota surabaya

Kata Kunci : Perhitungan Pajak Kendaraan Bermotor, BBNKB, PKB, Kontribusi PAD.

ABSTRACT

From the results of research using analytical calculations PKB and BBNKB. For calculations PKB income received PKB Surabaya is higher compared to other cities, and for the calculation BBNKB income received BBNKB also higher compared to other cities, so that revenue the city of Surabaya is highest among urban revenue and other districts, the obligation of the tax payer to pay taxes in accordance with the laws – laws that have been enacted city of Surabaya to impose fines for compulsory collective agreements. Fines received for PKB 25%. So that funds for the results to PKB and BBNKB will be revenue, and created a budget for shopping area of the city of Surabaya, on revenue the city of Surabaya is higher than spending city of Surabaya so that no residual financiang that occurred in the budget, so that the data that was obtained in 2014 was very significant for can contribute or help build the city of Surabaya.

88 PENDAHULUAN

Pajak merupakan salah satu sumber penerimaan utama bagi suatu negara yang dibayarkan oleh masyarakat. Pajak juga sebagai iuran pemungutan pajak yang dapat dipaksakan oleh pemerintah berdasarkan ketentuan peraturan perundang-undangan perpajakan serta sebagai perwujudan peran serta masyarakat atau wajib pajak untuk secara langsung dan bersama-sama melaksanakan kewajiban perpajakan yang diperlukan untuk pembiayaan negara dan pembangunan nasional. Tujuan pembangunan nasional adalah untuk mewujudkan masyarakat yang adil dan makmur melalui peningkatan taraf hidup. Dalam pelaksanaan pembangunan nasioanal tersebut tidak terlepas oleh adanya pembangunan daerah. Sehingga untuk memperlancar pembangunan nasional diperlukan anggaran dari pemerintah negara yang diperoleh dari pemungutan pajak daerah. Untuk itu pemerintah terus berupaya menggali setiap potensi yang bisa digunakan untuk meningkatkan dan mengoptimalkan penerimaan daerah.

Undang – Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah, dalam rangka penyelenggaraan pemerintahan, Indonesia dibagi atas daerah-daerah provinsi dan daerah provinsi terdiri atas daerah-daerah kebupaten dan kota. Tiap daerah kota mempunyai hak dan kewajiban sendiri untuk mengatur dan mengurus pemerintahannya untuk meningkatkan efisiensi dan efektivitas penyelenggaraan pemerintah dan pelayanan kepada masyarakat. Untuk menyelenggarakan pemerintahannya, daerah berhak mengenakan pungutan kepada masyarakat. Berdasarkan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 yang menempatkan perpajakan sebagai salah satu perwujudan kenegaraan, ditegaskan bahwa penempatan beban kepada rakyat, seperti pajak dan pemungutan lain bersifat memaksa, diatur dengan Undang – Undang.

89 bagi atas Daerah Provinsi terdiri atas daerah-daerah kabupaten dan kota. Pajak pusat adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara (Mardiasmo 2011:6)”. “Sedangkan Pajak Daerah merupakan pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah sebagai kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang – Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat (Mardiasmo, 2011:6 -12)”.

90 Permasalahan yang ingin diselesaikan oleh peneliti :

a. Apakah pajak kendaraan bermotor roda dua dapat memberikan kontribusi terhadap pendapatan asli kota surabaya ?

b. Apakah kontribusi pajak kendaraan bermotor roda dua signifikan terhadap pendapatan asli kota surabaya ?

c. Diharapkan dapat mencapai tujuan peneliti :

d. Untuk mengetahui apakah pajak kendaraan bermotor roda dua memberikan kontribusi terhadap pendapatan asli kota surabaya.

e. Untuk mengetahui kontribusi pajak kendaraan bermotor roda dua terhadap pendapatan asli kota surabaya sudah signifikan atau tidak signifikan.

METODOLOGI PENELITIAN

Dokumentasi

Teknik pengumpulan data dokumentasi yang berupa arsip yang berkaitan dengan objek dan tujuan yang akan diteliti.

Wawancara

Teknik pengumpulan data dengan mengadakan tanya jawab secara langsung dengan pihak – pihak yang berkaitan atau bersangkutan langsung yang berwenang menangani permasalahan peneliti untuk memperoleh informasi.

Teknik Analisis Data

Metode analisis data menggunakan metode Deskriptif Kuantitatif dikualitatifkan. Data dari dinas berupa angka – angka di jadikan pedoman penelitian sebagai hasil analisis.

Langkah – langkah yang dilakukan dalam analisis sebagai berikut :

1. Wajib pajak membayar pajak sesuai dengan Undang – undang Nomor 28 Tahun 2009 Tentang Tata Cara Pembayaran PKB dan BBNKB dan Penagihan PKB dan BBNKB, Tarif Pajak PKB Undang – Undang Nomor 28 Tahun 2009 pasal 6 ayat 1 Tentang Tarif PKB dan BBNKB Undang – Undang Nomor 28 Tahun 2009 Pasal 12 ayat 1 Tentang Tarif BBNKB.

91 3. Undang – Undang Nomor 28 Tahun 2009 Pasal 94 Ayat 1 Tentang Bagi

Hasil Pajak Provinsi.

HASIL ANALISIS DAN PEMBAHASAN

Perhitungan Pajak Kendaraan Bermotor sesuai dengan Undang – Undang No 28 tahun 2009, besaran pokok yang terutang dihitung dengan cara mengalikan tarif pajak dengan dasar pengenaan pajak dibagi dengan tarif pajak dikalikan nilai jual kendaraan bermotor dikali bobot kendaraan bermotor :

Pajak kendaraan Bermotor

PKB = tarif pajak x dasar pengenaan pajak / (tarifpajak x (NJKB x Bobot)) Perhitungan Bea Balik Nama Kendaraan Bermotor:

BBNKB=Tarif Pajak x Dasar Pengenaan Pajak

Tata Cara Penagihan atau Denda PKB

Keterlambatan pembayaran Pajak Kendaraan Bermotor akan dikenakan denda 25% per tahun. Contoh Jika terlambat 3 bulan, Maka PKB x 25% x 3/12. Dan jika terlambat 6 bulan, maka PKB x 25% x 6/12.

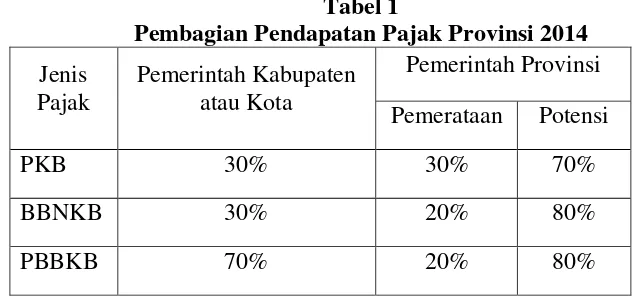

Tabel 1

Pembagian Pendapatan Pajak Provinsi 2014

Jenis Pajak

Pemerintah Kabupaten atau Kota

Pemerintah Provinsi Pemerataan Potensi

PKB 30% 30% 70%

BBNKB 30% 20% 80%

PBBKB 70% 20% 80%

Sumber: Undang – Undang Nomor 28 Tahun 2009 Pasal 94 tentang Bagi Hasil Pajak Provinsi

SIMPULAN

92 1. Jumlah penerimaan Pajak Kendaraan Bermotor memberikan kontribusi yang cukup besar setiap tahunnya sehingga hal ini mempengaruhi jumlah penerimaan Pendapatan Asli Daerah yang diterima di Kota Surabaya.

2. Data hasil penelitian yang telah diolah, maka diperoleh jumlah rata-rata Pendapatan Asli Daerah Di Kota Surabaya untuk PKB sebesar Rp 346.755.288.900 per tahun kemudian untuk rata-rata Penerimaan Bea Balik Nama Kendaraan Bermotor berjumlah Rp 321.368.445.900 per tahun. Untuk target kontribusi PKB di Kota Surabaya memperoleh presentase sebesar 4,17% melebihi target yang ditentukan sebesar 4%.

SARAN

Saran merupakan sumbangan pemikiran dari peneliti mengenai hasil pembahasan penelitian. Berdasarkan kesimpulan yang telah dibuat sebelumnya, maka peneliti dapat memberikan beberapa saran yang dapat digunakan agar lebih taat dalam melakukan pembayaran Pajak Kendaraan Bermotor roda dua di Kota Surabaya, yaitu:

1. Lebih meningkatkan dan mengoptimalkan intensifikasi pendapatan asli daerah.

2. Melakukan pengembangan ekstensifikasi pendapatan asli daerah yang diharapkan mampu meningkatkan keuangan daerah.

93 DAFTAR PUSTAKA

Anwar, Khaeril 2014, Analisis kontribusi dan potensi pajak kendaraan bermotor terhadap pendapatan asli daerah provinsi sulawesi selatan, Skirpsi, Universitas Hasanuddin, Makassar.

Dinas Pendapatan dan Pengelolaan Keuangan Kota Surabaya

Halim, Abdul 2004, Akuntansi Keuangan Daerah, Jakarta, diambil April 3, Dari http://www.kajianpustaka.com/2015/06/pendapatan-asli-daerah-pad.html

Jenis-jenis pengeluaran pemerintah pusat dan daerah 2004, diambil April 3, Dari

http://www.kartikarachmawati1.blogspot.co.id/2013/12/jenis-jenis-pengeluaran-pemerintah.html

Kumolo, Tjahjo 2015, Anggaran pendapatan dan belanja daerah, Edisi Terbaru, Fokusindo Mandiri, Jakarta.

Mardiasmo 2013, Perpajakan, Edisi 17, Andi, Yogyakarta.

Mattalatta, Andi 2011, Undang – undang pajak daerah dan retribusi daerah, Fokusmedia, Jakarta.

Priantara, Diaz 2012, Perpajakan indonesia, Edisi 2, Mitra Wacana Media, Jakarta.

Rompis,Ester Natalia, Ilat Ventje, and Wangkar Anneke 2015, Analisis kontribusi pajak kendaraan bermotor terhadap pendapatan asli daerah provinsi sulawesi utara, Skripsi, Universitas Sam Ratulangi, Manado.

Soemiarso, Bobby 2016, Pendapatan asli daerah (PAD) dari sektor pajak dan retribusi Pemprov Jatim sepanjang tahun 2015, Surabaya, diambil Maret 4, Dari http://surabaya.tribunnews/2016/01/04/tembus-rp-125-triliun-realisasi-pad-jatim-jauh-lampaui-nasional

Soemitro 2013, Anggaran pendapatan dan belanja negara indonesia, Bandung, diambil april 3, dari http://id.wikipedia.org/wiki/Anggaran Pendapatan dan Belanja Negara Indonesia

2013, Anggaran Pendapatan dan Belanja Daerah, Bandung, diambil april 3, dari

http://id.wikipedia.org/wiki/Anggaran_Pendapatan_dan_Belanja Daerah

Sugiono 2014, Memahami penelitian kualitatif, Alfabeta, Bandung.

Sugiono 2012, Variabel penelitiaan, Bandung, diambil April 3, Dari

94

Suparmoko,2000, Keuangan Negara dalam Teori dan Praktek, Yogyakarta, Diambil April 3, dari http://www.gitaasen07.blogspot.co.id/2015/pajak-apa-manfaat-dan-fungsinya.html