BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pertumbuhan penjualan

Berdasarkan Kamus Besar Ekonomi “Penjualan adalah suatu transaksi yang melibatkan pengiriman atau penyerahan produk, hak, atau jasa dalam pertukaran kas, janji pembayaran, atau yang dapat disamakan dengan uang atau kombinasinya”. Menurut Yadati dan Wahyudi (2006) “Transaksi penjualan barang dagang dalam perusahaan dagang dapat dilakukan baik secara tunai maupun secara kredit, atau sebagaian secara tunai dan sisanya dibayar secara kredit”. Secara umum transaksi penjualan yang dilaksanakan dengan dua cara yaitu :

- Penjualan tunai yaitu penjualan yang dilaksanakan oleh perusahaan dengan cara mewajibkan pembeli melakukan pembayaran harga barang terlebih dahulu sebelum barang diserahkan kepada pembeli oleh perusahaan.

- Penjualan kredit yaitu penjualan yang dilaksanakan oleh perusahaan dengan cara mengirimkan barang sesuai dengan order yang diterima dari pembeli dan untuk jangka waktu tertentu perusahaan mempunyai tagihan kepada pembeli tersebut.

dalam bursa sebagi barang pertimbangan yaitu dalam bentuk tunai peralatan kas atau harta lainnya”. Dari defenisi tersebut dapat disimpulkan bahwa penjualan adalah suatu perjanjian antara penjualan dan pembeli yang memindahkan hak kepemilikan barang kepada pembeli dengan kompensasi pembayaran uang kepada penjual. Penjualan tidak hanya menyangkut pemindahan kepemilikan atas barang atau jasa, tapi didalamnya juga terhadap pemindahan resiko-resiko yang timbul atas kepemilikan tersebut.

Menurut Swastha (2000), “pertumbuhan atas penjualan merupakan indikator penting dari penerimaan pasar dari produk dan/atau jasa perusahaan tersebut, dimana pendapatan yang dihasilkan dari penjualan akan dapat digunakan untuk mengukur tingkat pertumbuhan penjualan”.

Dengan demikian dapat diketahui bahwa suatu perusahaan dapat dikatakan mengalami pertumbuhan ke arah yang lebih baik jika terdapat peningkatan yang konsisten dalam aktivitas utama operasinya. Jadi, pertumbuhan yang terjadi dalam perusahaan dagang sering dikatakan sebagai tingkat pertumbuhan penjualan. Sedangkan menurut Higgins (2003) mengatakan bahwa “growth comes from two sources: increasing volume and rising price. Because off all variable cost, most current assets, and

current liabilities have a tendency with sales, so it is a good idea to see the

growth based on the sales of the company”.

merupakan suatu aktivitas yang umumnya dilakukan oleh perusahaan untuk mendapatkan tujuan yang ingin dilakukan oleh perusahaan untuk mendapatkan tujuan yang ingin dicapai yaitu tingkat laba yang diharapkan. Perhitungan tingkat penjualan pada akhir periode dengan penjualan yang dijadikan periode dasar. Apabila nilai perbandingannya semakin besar, maka dapat dikatakan bahwa tingkat pertumbuhan penjualan semakin baik.

Sementara itu menurut Horne (2005), tingkat pertumbuhan penjualan dihitung dengan rumus sebagai berikut:

g = S1 – S0

S0

x 100 %

Keterangan :

g = Growth Sales Rate (tingkat pertumbuhan penjualan)

S1 = Total Current Sales (total penjualan selama periode berjalan) S0 = Total Sales For Last Period (total penjualan periode yang lalu)

2.1.2 Perputaran piutang usaha

Nwude (2003), “Described Accounts Receivable as amount owed to a firm by its customers who have purchased goods or services on credit”.

Dari pengertian diatas dapat diambil kesimpulan bahwa piutang usaha adalah tagihan perusahaan kepada pihak lain yaitu badan usaha atau seseorang yang timbul akibat adanya penjualan barang atau jasa yang dilakukan secara kredit dan pembayaran dilakukan setelah jangka waktu yang ditentukan oleh kedua belah pihak.

- Faktor besar kecilnya piutang dipengaruhi oleh beberapa faktor :

a. Volume penjualan kredit, makin besar jumlah penjualan kredit dari keseluruhan penjualan akan memperbesar jumlah piutang dan sebaliknya makin kecil jumlah penjualan kredit dari keselurahan piutang akan memperkecil jumlah piutang.

b. Syarat pembayaran, semakin panjang batas waktu pembayaran kredit berarti semakin besar jumlah piutangnya dan sebaliknya semakin pendek batas waktu pembayaran kredit berarti semakin kecil besarnya jumlah piutang.

c. Ketentuan batas volume penjualan kredit, apabila batas maksimal volume penjualan kredit ditetapkan dalam jumlah yang relatif besar maka besarnya piutang juga semakin besar.

e. Kegiatan piutang, apabila kegiatan penagihan piutang dari perusahaan bersifat aktif dan pelanggan melunasinya maka besarnya jumlah piutang relatif kecil, tetapi apabila kegiatan penagihan piutang bersifat pasif maka besarnya jumlah piutang relatif besar.

- Tujuan dan fungsi piutang usaha adalah:

a. Menaikkan volume penjualan yang pada akhirnya akan meningkatkan laba.

b. Usaha dalam menarik pelanggan baru dan mempertahankan pelanggan lama.

c. Agar tidak kalah bersaing dengan perusahaan sejenis dan memperluas pangsa pasar.

Menurut Stice (2003) “Perputaran Piutang merupakan sebuah ukuran analitis seberapa cepat akun/harta pelanggan dikumpulkan dengan menggunakan rumus penjualan kredit bersih dibagi dengan piutang dagang rata-rata selama satu periode”. Sedangkan menurut Richards and Laughlin (2012), “Accounts receivable turnover is an indicator of the frequency with which a firm's average receivables investment is converted into cash”.

Dari defenisi diatas jelas bahwa perputaran piutang itu ditunjukan oleh suatu angka dimana angka tersebut merupakan indikator berapa kali piutang itu dapat ditagih selama periode akuntansi. Hal ini dapat menunjukan tingkat resiko dalam piutang. Semakin tinggi tingkat perputaran piutang, semakin cepat piutang akan dapat tertagih dan sebaliknya jika semakin rendah tingkat perputaran, semakin lama piutang akan bertahan dan semakin kecil kemungkinan piutang tersebut dapat tertagih. Berikut ini adalah rumus perputaran piutang:

Accounts receivable turnover = 𝑇𝑜𝑡𝑎𝑙𝑆𝑎𝑙𝑒𝑠

𝐴𝑣𝑒𝑟𝑎𝑔𝑒𝐴𝑐𝑐𝑜𝑢𝑛𝑡𝑅𝑒𝑐𝑒𝑖𝑣𝑎𝑏𝑙𝑒

Ada beberapa faktor yang mempengaruhi tingkat perputaran piutang diantaranya :

a. Net Credit Sales. Tinggi rendahnya receivable turnover mempunyai efek yang langsung terhadap besar kecilnya modal yang diinvestasikan dalam piutang. Maka tinggi turnover-nya, berarti makin pendek waktu terikatnya modal saham piutang, sehingga untuk mempertahankan net credit sales tertentu, dengan naiknya turnover-nya, dibutuhkan jumlah modal yang lebih kecil yang diinvestasikan dalam piutang.

c. Syarat Pembayaran Kredit. Makin lunak atau makin lama syarat pembayaran, makin lama modal terikat pada piutang, yang ini berarti bahwa tingkat perputarannya selama periode tertentu adalah makin rendah. Penting untuk membandingkan hari rata-rata pengumpulan piutang dengan syarat pembayaran yang telah ditetapkan oleh perusahaan. Apabila hari rata-rata pengumpulan piutang selalu lebih besar daripada batas waktu pembayaran yang telah ditetapkan tersebut berarti bahwa cara pengumpulan piutangnya kurang efisien. Ini berarti bahwa banyak para pelanggan yang tidak memenuhi syarat pembayaran yang telah ditetapkan.

2.1.3 Rasio Solvabilitas

Menurut Bambang Riyanto, (2001) “Solvabilitas suatu perusahaan menunjukkan kemampuan perusahaan untuk memenuhi segala kewajiban finansialnya apabila sekiranya perusahaan tersebut pada saat itu dilikuidasikan”.

Suatu perusahaan yang solvabel belum tentu likuid dan sebaliknya sebuah perusahaan yang insolvabel belum tentu ilikuid. Dalam hubungan antara likuiditas dan solvabilitas ada empat kemungkinan yang dapat dialami oleh perusahaan yaitu :

Rasio ini juga disebut rasio pengungkit (leverage) yaitu menilai batasan perusahaan dalam meminjam uang. Rasio solvabilitas meliputi :

2.1.3.1 Rasio Hutang atas Modal (Debt to Equity Ratio)

Rasio ini menunjukkan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio, semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Dari perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah rasio akan semakin baik kemampuan perusahaan dalam membayar kewajiban jangka panjang.

2.1.3.2 Debt to Asset Ratio (Rasio Hutang atas Aktiva)

Rasio ini menekankan pentingnya pendanaan hutang dengan jalan menunjukkan persentase aktiva perusahaan yang didukung oleh hutang. Dengan semakin kecilnya nilai rasio DAR menunjukkan bahwa sebagian besar investasi didanai oleh modal sendiri. Nilai rasio yang tinggi menunjukkan peningkatan dari resiko pada kreditor berupa ketidakmampuan perusahaan dalam membayar kewajibannya. Dari pihak pemegang, rasio yang tinggi akan mengakibatkan pembayaran bunga yang tinggi pada akhirnya akan mengurangi pembayaran deviden.

Dalam penelitian ini penulis menggunakan Debt to Asset Ratio sebagai variabel independennya, rumusnya adalah sebagai berikut:

𝐷𝐴𝑅= 𝑇𝑜𝑡𝑎𝑙𝐴𝑠𝑠𝑒𝑡

2.1.4 Interest Rate (Tingkat Suku Bunga) 2.1.4.1 Pengertian Suku Bunga

Suku bunga adalah pendapatan (bagi kreditor) atau beban (bagi debitor) yang diterima atau dibayarkan oleh kreditor atau debitor (Madura, 2003). Menurut Kamus Lengkap Ekonomi (2000, p. 693) suku bunga adalah “kompensasi yang dibayar peminjam dana kepada yang meminjamkan. Bagi peminjam, suku bunga merupakan biaya pinjaman atau harga yang dibayar atas uang yang dipinjam, yang merupakan tingkat pertukaran dari konsumsi sekarang untuk konsumsi masa mendatang, atau harga rupiah sekarang atas rupiah masa mendatang. Biasanya diekspresikan sebagai presentase pertahun yang dibebankan atas uang yang dipinjam atau dipinjamkan.”

beli uang yang dibayarkan kembali terhadap daya beli uang yang dipinjam. Suku bunga riil adalah selisih antara suku bunga nominal dengan laju inflasi.

Tingkat suku bunga menentukan jenis-jenis investasi yang akan memberi keuntungan kepada para pengusaha. Para pengusaha akan melaksanakan investasi yang mereka rencanakan hanya apabila tingkat pengembalia bunga. Dengan demikian besarnya investasi dalam suatu jangka waktu tertentu adalah sama dengan nilai dari seluruh investasi yang tingkat pengembalian modalnya adalah lebih besar atau sama dengan tingkat bunga. Apabila tingkat bunga menjadi lebih rendah, lebih banyak usaha yang mempunyai tingkat pengembalian modal yang lebih tinggi daripada tingkat suku bunga. Semakin rendah tingkat bunga yang harus dibayar para pengusaha, semakin banyak usaha yang dapat dilakukan para pengusaha. Semakin rendah tingkat bunga semakin banyak investasi yang dilakukan para pengusaha.

2.1.5 Likuiditas

2.1.5.1 Pengertian Likuiditas

yang segera harus dipenuhi”. Pacurari (2008) “Liquidity characterizes

the financial situation of the company; its ability to convert assets into

cash or to obtain cash to meet short-term obligations”. Maka Likuiditas dapat didefinisikan sebagai kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya ketika jatuh tempo.

Suatu perusahaan yang dikatakan “likuid” apabila perusahaan tersebut mampu memenuhi segala kewajiban finansial yang segera harus dipenuhi, dan sebaliknya suatu perusahaan dikatakan “ilikuid” apabila perusahaan tersebut tidak mampu memenuhi kewajiban finansial yang segera harus dipenuhi.

2.1.5.2 Rasio-rasio likuiditas

Tingkat likuiditas perusahaan dapat dihitung dengan menggunakan rasio-rasio likuiditas diantaranya :

2.1.5.2.1 Rasio lancar (Current rasio)

dalam hal rasio lancar ini, persediaan (inventory) dapat dijual dengan segera tanpa harus menurunkan nilainya terlebih dahulu.

Rumusnya adalah :

Current Ratio = 𝑇𝑜𝑡𝑎𝑙𝐶𝑢𝑟𝑟𝑒𝑛𝑡𝐴𝑠𝑠𝑒𝑡𝑠 𝐶𝑢𝑟𝑟𝑒𝑛𝑡𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠

2.1.5.2.2 Rasio cepat (Quick ratio)

Rasio cepat (Quick ratio) adalah rasio yang membandingkan kewajiban lancar dengan aktiva lancar yang dimiliki perusahaan setelah dikurangkan dengan persediaan, dengan rumus sebagai berikut :

Quick Ratio = 𝑇𝑜𝑡𝑎𝑙𝐶𝑢𝑟𝑟𝑒𝑛𝑡𝐴𝑠𝑠𝑒𝑡 –𝑇𝑜𝑡𝑎𝑙𝐼𝑛𝑣𝑒𝑛𝑡𝑜𝑟𝑦 𝑇𝑜𝑡𝑎𝑙𝐶𝑢𝑟𝑟𝑒𝑛𝑡𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠

Dalam perhitungan rasio cepat, persediaan

dikurangkan dari nilai total aktiva lancar dikarenakan persediaan memerlukan waktu yang relatif lebih lama untuk direalisir menjadi uang kas dan menganggap bahwa piutang segera dapat direalisir menjadi uang kas.

2.1.5.2.3 Rasio kas (Cash ratio)

Rasio Kas adalah rasio yang hanya membandingkan pos-pos yang sangat likuid yaitu kas dan surat-surat berharga dengan kewajiban lancar perusahaan, dengan rumus sebagai

berikut : Cash Ratio =𝑇𝑜𝑡𝑎𝑙𝐶𝑎𝑠ℎ+𝑇𝑜𝑡𝑎𝑙𝑀𝑎𝑟𝑘𝑒𝑡𝑎𝑏𝑙𝑒𝑆𝑒𝑐𝑢𝑟𝑖𝑡𝑖𝑒𝑠

𝑇𝑜𝑡𝑎𝑙𝐶𝑢𝑟𝑟𝑒𝑛𝑡𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠

2.1.5.2.4 Modal kerja bersih (Net working capital)

Modal kerja bersih adalah rasio modal kerja bersih terhadap kewajiban lancar, dengan rumus sebagai berikut :

2.2 Tinjauan penelitian terdahulu

Penelitian-penelitian terdahulu yang membahas tentang pengaruh rasio-rasio keuangan terhadap Likuiditas menunjukkan hasil yang berbeda. Rincian mengenai penelitian-penelitian terdahulu dapat dilihat dari tabel di bawah ini

Tabel 2.1

Tinjauan penelitian terdahulu

Nama Judul Variabel Hasil

Adapun perbedaan antara penelitian ini dengan penelitian terdahulu adalah :

• Dari penelitian yang dilakukan Milawati (2010) Peneliti menambahkan

variabel Pertumbuhan Penjualan, Debt To Asset Ratio, Interest Rate

sebagai variabel independen dalam penelitian ini.

• Dari penelitian yang dilakukan Oktianda Yudi Putra (2011) dan Andina

Nabila (2012) Peneliti menambahkan variabel Debt To Asset Ratio, Interest Rate sebagai variabel independen dalam penelitian ini.

• Penelitian ini juga menggunakan periode waktu dan sampel penelitian

yang berbeda dengan penelitian sebelumnya. Pada penelitian ini, peneliti menggunakan periode penelitian mulai dari tahun 2010 sampai dengan tahun 2012. Dan menggunakan perusahaan manufaktur sebagai sampel penelitian ini.

2.3 Kerangka konseptual dan hipotesis 2.3.1 Kerangka konseptual penelitian

Untuk menghitung tingkat pertumbuhan penjualan, dilakukan dengan mengurangkan penjualan tahun berjalan dengan tahun sebelumnya lalu dibagi dengan penjualan tahun sebelumnya. Semakin tinggi tingkat pertumbuhan penjualan perusahaan berarti semakin tinggi penerimaan kas ataupun piutang perusahaan. Untuk melakukan pembayaran atas kewajiban lancar dibutuhkan realisasi kas atas piutang tersebut.

Untuk melihat sejauh mana piutang usaha perusahaan dapat direlisasikan menjadi kas dihitung dengan menggunakan rumus perputaran piutang. Dengan demikian apabila tingkat perputaran piutang tinggi yang artinya semakin besar kas yang direalisasikan atas piutang tersebut maka tingkat likuiditas perusahaan juga akan tinggi.

Adapun rasio hutang atas aktiva (Debt to Asset Ratio) ini menekankan pentingnya pendanaan hutang dengan jalan menunjukkan persentase aktiva perusahaan yang didukung oleh hutang dengan menggunakan rumus DAR. Dengan semakin kecilnya nilai rasio DAR menunjukkan bahwa sebagian besar investasi didanai oleh modal sendiri. Tingkat suku bunga yang digunakan dalam penulisan skripsi ini adalah tingkat suku bunga yang berjangka pertahun.

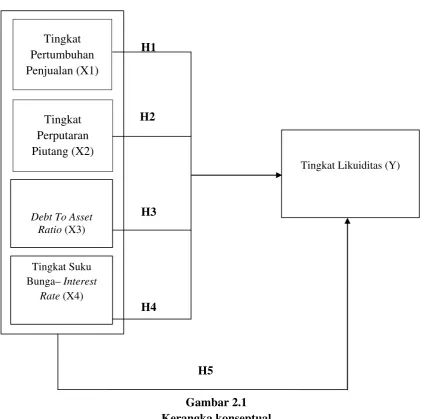

H1

H2

H3

H4

H5

Gambar 2.1 Kerangka konseptual

Dari gambar 2.1 dapat diketahui bahwa secara parsial, variabel independen yang terdiri dari, Tingkat Pertumbuhan Penjualan (X1), Perputaran Piutang (X2), Debt To Asset (X3), Tingkat Suku Bunga berpengaruh terhadap variabel dependen yaitu Likuiditas (Y). Dan juga variabel Pertumbuhan Penjualan (X1), Perputaran Piutang (X2), Debt To Asset (X3), Tingkat Suku Bunga secara simultan berpengaruh terhadap variabel dependen Likuiditas(Y).

Tingkat Pertumbuhan Penjualan (X1)

Tingkat Perputaran Piutang (X2)

Tingkat Suku

Bunga– Interest

Rate (X4)

Debt To Asset Ratio (X3)

2.4 Hipotesis penelitian

Menurut Erlina (2007) “Hipotesis adalah proporsi yang dirumuskan dengan maksud untuk diuji secara empiris.” Hipotesis merupakan dugaan atau jawaban sementara terhadap masalah yang akan diuji kebenarannya, melalui analisis data yang relevan dan kebenarannya akan diketahui setelah dilakukan penelitian. Berdasarkan tinjauan teoritis dan kerangka konseptual yang diuraikan sebelumnya, dapat dirumuskan hipotesis penelitian sebagai berikut :

H1 : Pertumbuhan Penjualan berpengaruh secara signifikan terhadap Likuiditas. H2 : Perputaran Piutang berpengaruh secara signifikan terhadap Likuiditas. H3 : Debt To Asset Ratio secara signifikan berpengaruh terhadap Likuiditas. H4 : Tingkat Suku Bunga berpengaruh secara signifikan terhadap Likuiditas. H5 : Pertumbuhan Penjualan, Perputaran Piutang, Debt To Asset Ratio, dan