PENGARUH TINGKAT SUKU BUNGA SBI, KURS MATA UANG

RUPIAH ATAS DOLLAR AS, DAN INDEKS DOW JONES TERHADAP

INDEKS HARGA SAHAM GABUNGAN (IHSG) PADA BURSA EFEK

INDONESIA (BEI) PERIODE 2010-2014

¹Kadek Tias Raka Putri,

¹I

Nyoman Ari Surya Darmawan

, ²I Ni Luh Gede Erni Sulindawati

Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail:{[email protected], [email protected]

,

[email protected]} @undiksha.ac.id

Abstrak

Penelitian ini bertujuan untuk menganalisis adanya pengaruh Tingkat Suku Bunga SBI, Kurs Mata Uang Rupiah Atas Dollar, indeks dow jones terhadap Indeks Harga Saham Gabungan Pada Bursa Efek Indonesia (BEI) periode 2010-2014.

Jenis penelitian ini adalah penelitian kuantitatif. Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif time series (runtut waktu) yang bersumber dari data sekunder, yaitu data yang diperoleh secara tidak langsung atau melalui informasi yang didapatkan dari buku, dokumen, maupun situs lembaga tertentu. sampel yang diambil dalam penelitian ini adalah nilai IHSG pada setiap akhir bulan pengamatan periode 2010-2014 pada Bursa Efek Indonesia (BEI). Jumlah data ada setiap bulan selama 5 tahun sehingga ada 60 data tingkat suku bunga SBI, kurs mata uang Rupiah atas Dollar AS, Indeks Saham Dow Jones dan perkembangan IHSG.

Teknik analisis data yang digunakan yaitu uji validitas dan reliabilitas, uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji hipotesis menggunakan analisis regresi linear berganda

Hasil penelitian ini menunjukkan bahwa: 1) berpengaruh negatif dan siginifikan antara tingkat suku bunga SBI dengan Indeks Harga Saham Gabungan (IHSG), 2) Hasil penelitian menunjukkan bahwa pengaruh yang positif dan signifikan antara kurs mata uang Rupiah atas Dollar AS terhadap Indeks Harga Saham Gabungan (IHSG), 3) Hasil penelitian menunjukkan bahwa pengaruh yang positif dan signifikan antara Indeks Dow Jones terhadap Indeks Harga Saham Gabungan (IHSG).

Kata Kunci: Suku Bunga SBI, Nilai Kurs Mata Uang Rupiah Terhadap Dollar AS), Indeks Dow Jones (DJIA), Dan Indeks Harga Saham Gabungan (IHSG).

Abstract

This study was aimed at analyzing the effect of the effect of SBI interest rate, rate of exchange of rupiah into dollar, and Dow Jones index on Composite Share Price Index (IHSG) rate in Indonesia stock exchange (BEI) in the 2010-2014 period.

each month within five years that resulted in 60 data of SBI interest rate, rate of exchange of rupiah into dollar , and Dow Jones index on development of IHSG. The study used validity testing and reliability testing, normality testing, multicolinearity testing, heteroscedasticity test, and hypothesis testing using multiple linear regression analysis.

The results showed that 1) there is a negative and significant effect of SBI interest rate on Composite Share Price Index (IHSG) rate , 2) there is a positive and significant effect of rate of exchange of rupiah into dollar on IHSG, 3) there is a positive and significant effect of Dow Jones index on IHSG.

Keywords: rate of exchange of rupiah into dollar, and Dow Jones index on IHSG rate

PENDAHULUAN

Salah satu penggerak

perekonomian di Indonesia adalah pasar

modal, suatu perusahaan dapat

memperoleh dana untuk melakukan

kegiatan pereknomiannya adalah melalui pasar modal. Menurut Husnan (2003)pasar modal adalah pasar untuk berbagai instrument keuangan berjangka. Pasar

modal merupakan kegiatan yang

berhubungan dengan penawaran umum

dan perdagangan efek, di mana

perusahaan publik yang berkaitan dengan efek akan dapat menerbitkan perdagangan, serta lembaga, dan profesi yang berkaitan dengan efek. Pasar modal juga merupakan salah satu penggerak perekonomian suatu negara dimana pasar modal dapat dijadikan tolak ukur dari perekonomian negara tersebut. Karena pasar modal merupakan sarana pembentuk modal dan akumulasi dana jangka panjang yang di arahkan untuk meningkatakan pergerakan partisipasi masyarakat dalam pergerakkan dana guna

menunjang pembiayaan pembangunan

nasional.

Pasar modal memegang peranan sangat penting dalam perekonomian Indonesia, dimana nilai Indeks Harga Saham Gabungan dapat menjadi leading indicator economic pada suatu negara. Pergerakan indeks sangat dipengaruhi oleh

ekspektasi investor atas kondisi

fundamental negara maupun global. Adanya informasi baru akan berpengaruh pada ekspektasi investor yang akhirnya akan berpengaruh pada IHSG.

Indeks harga saham adalah ukuran yang didasarkan pada perhitungan statistik untuk mengetahui perubahan-perubahan harga saham setiap saat terhadap tahun dasar. Indeks harga saham individual sering digunakan untuk investor untuk

menentukan perkembangan suatu

perusahaan yang terefleksi dari indeks harga sahamnya. Sedangkan indeks harga saham gabungan sering sekali dipakai sebagai indikator untuk mengukur situasi umum perdagangan efek (Lubis, 2006:157). Banyak teori dan penelitian

mengungkapkan bahwa indeks harga

saham gabungan dipengaruhi oleh

beberapa faktor. Salah satunya adalah penelitian yang dilakukan oleh Moradoglu, et al. (2000), dikemukakan bahwa penelitian tentang perilaku harga saham telah banyak dilakukan, terutama dalam kaitannya dengan variabel makro ekonomi, diantaranya Chen et al. (1986), dan Fama

(1981). Hasil penelitian mereka

mengatakan bahwa harga saham

dipengaruhi oleh fluktuasi makro ekonomi. Beberapa variabel makro ekonomi yang digunakan antara lain; tingkat inflasi, tingkat suku bunga . Fenomena kenaikan maupun penurunan IHSG tentunya disebabkan oleh banyak faktor atau variabel yang dapat mempengaruhi perubahan IHSG tersebut, diantaranya tingkat suku bunga SBI, kurs mata uang rupiah atas dollar AS, dan indeks dow jones .

SBI (Sertifikat Bank Indonesia) adalah surat berharga yang dikeluarkan oleh Bank Indonesia sebagai pengakuan utang berjangka waktu pendek (1-3 bulan) dengan sistem diskonto atau bunga. Tingkat suku bunga yang berlaku pada setiap penjualan SBI ditentukan oleh mekanisme pasar berdasarkan sistem lelang. Sejak awal Juli 2005, BI menggunakan mekanisme "BI rate" (suku bunga BI), yaitu BI mengumumkan target suku bunga SBI yang diinginkan BI untuk pelelangan pada masa periode tertentu.

“Jika suku bunga ini lebih tinggi daripada

memilih deposito sebagai pilihan investasinya. Dalam penelitiannya, Lee (1992) dan Gan et al (2006) telah ditemukan bahwa perubahan tingkat bunga (interest rate) mempunyai pengaruh yang signifikan terhadap indeks harga saham. Tingkat suku bunga SBI juga merupakan salah satu variabel yang dapat mempengaruhi harga saham. Secara umum, mekanismenya adalah bahwa suku bunga SBI bisa mempengaruhi suku bunga deposito yang merupakan salah satu alternatif bagi investor untuk mengambil

keputusan dalam menanamkan

modalnya. Jika suku bunga SBI yang ditetapkan meningkat, investor akan mendapat hasil yang lebih besar atas suku bunga deposito yang ditanamkan sehingga investor akan cenderung untuk mendepositokan modalnya dibandingkan menginvestasikan dalam saham. Hal ini mengakibatkan investasi di pasar modal akan semakin turun dan pada akhirnya berakibat pada melemahnya Indeks Harga Saham Gabungan.

Nilai tukar mata uang (exchange rate) atau sering disebut kurs merupakan harga mata uang terhadap mata uang lainnya. Kurs merupakan salah satu harga yang terpenting dalam perekonomian terbuka mengingat pengaruh yang demikian besar bagi neraca transaksi berjalan maupun variabel-variabel makro ekonomi yang lainnya. Kurs ataupun nilai tukar inilah yang juga menjadi salah satu indikator yang mempengaruhi perdagangan di pasar uang dan saham, karena melemahnya kurs

rupiah terhadap mata uang asing

khususnya dollar AS, akan memiliki pengaruh negatif terhadap perekonomian dan pasar modal (Sitinjak dan Kurniasari,

dari perusahaan-perusahaan dan

investornya sehingga pergerakan DJIA

pengambilan keputusan investor di Bursa Efek Indonesia adalah Dow Jones Industrial Average. Dow Jones Industrial Average merupakan indeks pengukur merepresentasikan pengaruh bursa saham Amerika Serikat yang besar terhadap bursa saham global, termasuk Indonesia. Eun dan Shim (1989) dalam Fajar (2009:13) juga menyatakan bahwa pasar Amerika Serikat adalah pasar modal yang paling berpengaruh, sehingga perubahan pasar Amerika Serikat akan dapat mempengaruhi pergerakan pasar modal lainnya. Berdasarkan pada latar belakang diatas, maka penulis dalam penulisan ini

Jenis penelitian ini adalah penelitian kuantitatif. Jenis data yang digunakan dalam penelitian adalah data kuantitatif time series (runtut waktu)yang bersumber dari data skunder, yaitu data yang diperoleh secara tidak langsung atau melalui informasi yang yang didapatkan dari buku, dokumen, maupun situs lembaga tertentu. Data untuk penelitian ini bersumber dari situs www.yahoo.finance.com berupa data Indeks Harga Saham Gabungan dan Dow Jones (DJIA), kemudian dari www.bi.go.id berupa suku bunga SBI, dan nilai kurs dollar AS. Jumlah data ada setiap bulan selama 5 tahun sehingga ada 60 data tingkat suku bunga SBI, kurs mata uang Rupiah atas Dollar AS, Indeks Saham Dow Jones dan perkembangan IHSG .

Dalam pengumpulan data penulis

menggunakan metode dengan dua

pendekatan yaitu : 1) Teknik Dokumentasi

Teknik dokumentasi yaitu melalui

yang diperlukan. 2) Pendekatan Kepustakaan (Library Research) Pendekatan kepustakaan adalah

pengumpulan data secara tidak langsung

yaitu dengan cara membaca dan

mempelajari buku-buku ataupun litelatur yang disusun oleh para ahli dan diterbikan oleh lembaga-lembaga tertentu serta penelitian terdahulu yang berkaitan dengan penelitian ini, kemudian akan ditarik

menjadi suatu kesimpulan. Teknik analisis data yang digunakan dalam penelitian ini untuk menganalisis permasalahan yang telah dirumuskan di perumusan masalah adalah sebagai Analisis Deskriptif membahas mengenai cara pengumpulan data, penyederhanaan angka-angka dan pengamatan.

Analisis Deskriptif membahas

mengenai cara pengumpulan data,

penyederhanaan angka-angka pengamatan yang diperoleh (meringkas dan menyajikan) serta melakukan pengukuran pemusatan

dan penyebaran untuk memperoleh

informasi yang lebih menarik, berguna dan lebih mudah dipahami. Tujuan penggunaan analisis deskriftif ini adalah mengetahui adanya pengaruh tingkat suku bunga SBI dan kurs rupiah per dollar AS dan indeks dow jones terhadap IHSG pada Bursa Efek Indonesia sehingga dapat dinilai dan di bandingkan dengan penelitian sebelumnya dan disesuaikan dengan teori yang telah ada.

Analisis statistik pada penelitian ini antara lain : 1) Uji Asumsi Klasik Uji asumsi klasik digunakan untuk menguji apakah model regresi yang digunakan benar-benar menunjukan hubungan yang signifikan dan representatif. Jenis uji asumsi klasik yang dapat dilakukan adalah sebagai berikut : 1) Uji Normalita, Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. 2)Uji Multikolinearitas, Uji multikolinearitas bertujuan untuk melihat apakah model regresi yang digunakan atas korelasi antara variabel bebas. Model regresi yang baik seharusnya bebas multikolinearitas atau tidak terjadi kolerasi

antara variabel independen. Uji

multikolinearitas dapat dilihat dari (1) nilai

tolerance dan lawannya (2) Variance Inflation Factor (VIF). Jika nilai tolerance

lebih besar dari 0,1 atau nilai VIF lebih kecil dari 10, maka dapat disimpulkan tidak terjadi multikolinearitas pada data yang akan di olah. 3) Uji Autokorelasi, Uji autokorelasi bertujuan untuk mendeteksi ada atau tidaknya autokorelasi pada model ini akan digunakan uji Durbin-Watson (DW-Test). Jika nilai DW-Test lebih lebih besar

dari batas atas (du), maka tidak terjadi autokorelasi. Untuk menguji autokorelasi dalam penelitian ini digunakan statistik d

dari Durbin-Watson (DW test) dimana angka-angka yang diperlukan dalam metode tersebut adalah dL (angka yang diperoleh dari tabel DW batas bawah), dU

(angaka yang diperoleh dari tabel DW batas atas), 4-dL dan dU. Jika nilainya mendekati 2 maka tidak terjadi autokorelasi, sebaliknnya jika mendekati 0 atau 4 terjadi autokorelasi (+/-). 4) Uji Heteroskedatisitas, Uji heteroskedatisitas bertujuan untuk menguji apakah model regresi terjadi kesamaan variance atau residual satu pengamatan yang lain. Jika variance dari residual satu pengamatan kepengamatan lain tetap, maka disebut heteoskedatisitas,

sebaliknya jika tetap disebut

Homokesdatisitas. Dasar analisis yang

digunakan untuk mendeteksi

heteroskedatisitas adalah sebagai berikiut: a) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit) maka mengidentifikasikan telah terjadi heterokesdatisitas. b) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskerdatisitas.

Analisis regresi berganda bertujuan

untuk meramalkan pengaruh empat

variabel prediktor atau lebih terhadap satu variabel kriterium atau untuk membuktikan ada atau tidaknya hubungan fungsional antara tiga buah variabel bebas (X) atau lebih dari sebuah variabel terikat (Y). Dalam penelitian ini analisis tersebut digunakan untuk mengetahui pengaruh tingkat suku bunga SBI, kurs rupiah dan indeks dow jones terhadap IHSG. Seberapa besar

variabel independen mempengaruhi

Keterangan : Y = IHSG sektor pertambangan (a) = Nilai Konstanta (b) = Koefisien Regresi Berganda (X1) = Tingkat

suku bunga SBI (X2)= Kurs Rupiah (X3)=

indeks Dow Jones (e) = Standart Error. Uji hipotesis yang digunakan dalam penelitian ini menggunakan alat analisa statistic.

berupa Uji t digunakan untuk mengetahui apakah secara individu masing-masing variabel bebas dalam penelitian mempunyai pengaruh terhadap variabel terikat dalam penelitian. Dasar pengambilan keputusan adalah: Hoditolak atau Ha diterima jika nilai signifikan t atau p value < 5%

HASIL DAN PEMBAHASAN

Pada bab ini akan dibahas data yang akan dianalisis tentang pengaruh tingkat suku bunga SBI, kurs mata uang Rupiah atas Dollar AS, dan Indeks Dow Jones terhadap Indeks Harga Saham Gabungan (IHSG) pada Bursa Efek Indonesia (BEI). Penarikan sampel penelitian ini dilakukan dengan menggunakan metode purposive sampling, yaitu pemilihan sampel dengan menggunakan pertimbangan dan kriteria-kriteria tertentu sebagai berikut: (1) Data yang diambil merupakan perkembangan tingkat suku bunga SBI, kurs mata uang Rupiah atas Dollar AS, Indeks Saham Dow Jones dan perkembangan IHSG yang terbaru (audit). (2)Data yang diambil adalah 5 tahun (2010-2014) dikarenakan terjadinya

suatu fenomena pada empat tahun terakhir pada setiap bulan pengamatan, yaitu dari tahun 2010-2014. Berdasarkan uraian diatas, yang menjadi sampel yang diambil penulis dalam penelitian ini adalah nilai IHSG pada setiap akhir bulan pengamatan periode 2010-2014 pada Bursa Efek Indonesia (BEI). Jumlah data ada setiap bulan selama 5 tahun sehingga ada 60 data tingkat suku bunga SBI, kurs mata uang Rupiah atas Dollar AS, Indeks Saham Dow Jones dan perkembangan IHSG.

Deskripsi umum hasil penelitian yang dipaparkan pada bagian ini adalah deskripsi skor tingkat suku bunga SBI, kurs mata uang Rupiah atas Dollar AS, Indeks Dow Jones, dan Indeks Harga Saham Gabungan (IHSG) yang tersaji pada Tabel 1.

Tabel 1 Deskripsi Skor Tingkat Suku Bunga SBI, Kurs Mata Uang Rupiah atas Dollar AS, Indeks Dow Jones, dan Indeks Harga Saham Gabungan (IHSG)

Statistik X1 X2 X3 Y

Mean 0,0657 10414,94 13527,73 4100,75

Median 0,0650 9953,87 13058,21 4136,57

Deviasi Standar 0,0067 1219,73 2296,80 706,12

Minimum 0,0575 9032,00 9774,02 2549,03

Maksimum 0,0775 12938,29 17828,24 5226,95

(Sumber: data diolah, spss 19)

Keterangan: X1 adalah tingkat suku bunga SBI, X2 adalah kurs mata uang Rupiah atas Dollar

AS, X3 adalah Indeks Dow Jones, dan Y adalah Indeks Harga Saham Gabungan (IHSG).

Berdasarkan Tabel 1, dapat ditarik 4 deskripsi umum sebagai berikut. Data tingkat suku bunga SBI memiliki nilai minimum sebesar 0,0575 dan nilai maksimum sebesar 0,0775. Nilai-nilai tersebut menunjukkan bahwa respon terhadap tingkat suku bunga SBI adalah antara 0,0575 sampai dengan 0,0775. Nilai rata-rata sebesar 0,0657 dengan nilai median sebesar 0,0650. Nilai rata-rata yang lebih besar dari nilai median menunjukkan bahwa nilai tingkat suku bunga SBI cenderung condong ke arah nilai minimum. Deviasi standar sebesar 0,0067 lebih kecil dari nilai rata-rata menunjukkan bahwa

cenderung condong ke arah nilai minimum. Deviasi standar sebesar 1219,73 lebih kecil dari nilai rata-rata menunjukkan bahwa kurs mata uang Rupiah atas Dollar AS sebaran nilainya semakin dekat dari nilai rata-ratanya, yang mengindikasikan data kurs mata uang Rupiah atas Dollar AS tidak bervariasi.

Data Indeks Dow Jones memiliki nilai minimum sebesar 9774,02 dan nilai maksimum sebesar 17828,24. Nilai-nilai tersebut menunjukkan bahwa respon terhadap Indeks Dow Jones adalah antara 9774,02 sampai dengan 17828,24. Nilai rata-rata sebesar 13527,73 dengan nilai median sebesar 13058,21. Nilai rata-rata yang lebih besar dari nilai median menunjukkan bahwa nilai Indeks Dow Jones cenderung condong ke arah nilai minimum. Deviasi standar sebesar 2296,80 lebih kecil dari nilai rata-rata menunjukkan bahwa Indeks Dow Jones sebaran nilainya semakin dekat dari nilai rata-ratanya, yang mengindikasikan data Indeks Dow Jones tidak bervariasi. Data Indeks Harga Saham Gabungan (IHSG) memiliki nilai minimum sebesar 2549,03 dan nilai maksimum

sebesar 5226,95. Nilai-nilai tersebut menunjukkan bahwa respon terhadap Indeks Harga Saham Gabungan (IHSG) adalah antara 2549,03 sampai dengan 5226,95. Nilai rata-rata sebesar 4100,75 dengan nilai median sebesar 4136,57. Nilai rata-rata yang lebih kecil dari nilai median menunjukkan bahwa nilai Indeks Harga

Saham Gabungan (IHSG) cenderung

condong ke arah nilai maksimum. Deviasi standar sebesar 706,12 lebih kecil dari nilai rata-rata menunjukkan bahwa Indeks Harga Saham Gabungan (IHSG) sebaran nilainya semakin dekat dari nilai rata-ratanya, yang mengindikasikan data Indeks Harga Saham

Gabungan (IHSG) tidak bervariasi.

Sebelum dilakukan pengujian hipotesis, terlebih dahulu harus dipenuhi uji prasyarat. Uji prasyarat meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

Uji normalitas dilakukan pada data tingkat suku bunga SBI, kurs mata uang Rupiah atas Dollar AS, Indeks Dow Jones, dan Indeks Harga Saham Gabungan (IHSG). Rekapitulasi hasil uji normalitas data tersaji pada Tabel 2 di bawah ini

Tabel 2 Rekapitulasi Hasil Uji Normalitas Data One-Sample Kolgomorov-Smirnov Test

N 60

Normal Parametersa,b Mean 0,0000000

Std. Deviation 5,52343444E2

Most Extreme Differences Absolute 0,076

Positive 0,076

Negative -0,068

Kolmogorov-Smirnov Z 0,590

Asymp. Sig. (2-tailed) 0,877

(sumber: data diolah, spss 19)

Berdasarkan Tabel 2, ditunjukkan bahwa nilai Asymp. Sig. (2-tailed) sebesar 0,877. Nilai Asymp. Sig. (2-tailed) tersebut lebih besar dari 0,05 untuk statistik One-Sample Kolmogorov-Smirnov. Berdasarkan kriteria uji normalitas, data terdistribusi normal jika nilai Asymp. Sig. (2-tailed) lebih besar dari 0,05. Hal ini menunjukkan bahwa sebaran data berdistribusi normal. Uji

Tabel 3 Ringkasan Hasil Uji Multikolinieritas

Model Collinearity Statistics

Tolerance VIF

(Constant)

Tingkat Suku Bunga SBI 0,846 1,183

Kurs Mata Uang Rupiah atas Dollar AS 0,784 1,276

Indeks Dow Jones 0,921 1,086

(Sumber: data diolah spss 19)

Berdasarkan Tabel 3, maka dapat diketahui nilai VIF untuk masing-masing variabel penelitian sebagai berikut: (1) Nilai VIF untuk variabel tingkat suku bunga SBI sebesar 1,183 < 10 dan nilai tolerance

sebesar 0,846 > 0,10 sehingga variabel tingkat suku bunga SBI dinyatakan tidak terjadi gejala multikoliniearitas. (2) Nilai VIF untuk variabel kurs mata uang Rupiah atas Dollar AS sebesar 1,276 < 10 dan nilai

tolerance sebesar 0,784 > 0,10 sehingga variabel kurs mata uang Rupiah atas Dollar AS dinyatakan tidak terjadi gejala multikoliniearitas. (3) Nilai VIF untuk variabel Indeks Dow Jones sebesar 1,086 < 10 dan nilai tolerance sebesar 0,921 > 0,10

sehingga variabel Indeks Dow Jones

dinyatakan tidak terjadi gejala

multikoliniearitas. Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain. Jika varian dari residual satu pengamatan ke pengamatan

yan lain tetap, maka disebut

homoskedastisitas dan jika berbeda akan disebut heteroskedastisitas. Model regresi yang baik adalah model yang tidak terjadi heteroskedastisitas. Untuk menguji hiteroskedastisitas dapat digunakan uji

Glejser. Ringkasan hasil uji heteroskedastisitas disajikan pada Tabel 4

Tabel 4 Hasil Uji Heteroskedastisitas

Model

Unstandardized Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

1 (Constant) 1586,037 673,312 2,356 0,022

X1 -11074,552 6486,522 -0,239 -1,707 0,093

X2 -0,011 0,037 -0,044 -0,307 0,760

X3 -0,021 0,018 -0,157 -1,175 0,245

(Sumber: data diolah, spss 19)

Keterangan: X1 adalah tingkat suku bunga SBI, X2 adalah kurs mata uang Rupiah atas Dollar

AS, X3 adalah Indeks Dow Jones.

Berdasarkan Tabel 4, diketahui bahwa nilai signifikansi antara variabel bebas dengan absolut residual lebih besar dari 0,05. Jadi, dapat disimpulkan bahwa

tidak ditemukannya masalah

heteroskedastisitas pada model regresi. Uji autokorelasi digunakan untuk menguji

apakah sebuah model regresi linier terdapat korelasi antara kesalahan pengganggu pada suatu periode dengan kesalahan pada periode sebelumnya. Untuk menguji autokorelasi dapat digunakan Durbin Waston (DW). Ringkasan hasil uji autokorelasi disajikan pada Tabel 5.

Tabel 5 Ringkasan Hasil Uji Autokorelasi

Model R R Square Adjusted R Square

Std, Error of

the Estimate Durbin Watson

(Sumber: data diolah, spss 19)

Berdasarkan Tabel 5 diketahui bahwa nilai Durbin Watson sebesar 2,146. Nilai tabel Durbin Watsonpada α = 5%, n =

60, k = 3 adalah dL = 1,480 dan dU = 1,688.

Nilai Durbin Watson berada di antara dU

dan (4 – dU) atau 1,688 < 2,146 < 2,312.

Dengan demikian, dapat disimpulkan bahwa dalam regresi linier tidak terdapat autokorelasi atau tidak terjadi korelasi di antara kesalahan pengganggu. Uji ini

digunakan untuk menentukkan analisis pengaruh tingkat suku bunga SBI, kurs mata uang Rupiah atas Dollar AS, Indeks Dow Jones terhadap Indeks Harga Saham Gabungan (IHSG) secara parsial, di mana dapat dilihat dari besarnya nilai probabilitas pada uji t. Hasil uji t dari variabel tingkat suku bunga SBI, kurs mata uang Rupiah atas Dollar AS, Indeks Dow Jones secara parsial disajikan pada Tabel 6.

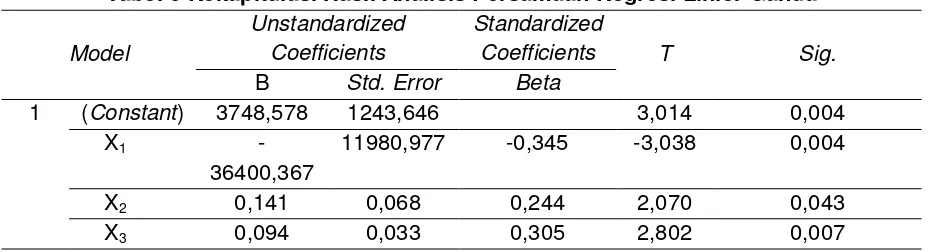

Tabel 6 Rekapitulasi Hasil Analisis Persamaan Regresi Linier Ganda

Model

Keterangan: X1 adalah tingkat suku bunga SBI, X2 adalah kurs mata uang Rupiah atas Dollar

AS, X3 adalah Indeks Dow Jones

Berdasarkan perhitungan, maka didapat: : .

Berdasarkan model regresi yang terbentuk, dapat diinterpretasikan hasil sebagai berikut: (1) Konstanta sebesar 3748,578 menunjukan jika variabel tingkat suku bunga SBI (X1), kurs mata uang Rupiah

atas Dollar AS (X2), Indeks Dow Jones (X3)

bernilai konstan, maka variabel Indeks Harga Saham Gabungan (IHSG) (Y) memiliki nilai positif sebesar 3748,578 satuan. (2) Variabel tingkat suku bunga SBI (X1) memiliki koefisien negatif sebesar

-36400,367 dan nilai signifikan 0,004. Nilai probabilitas signifikan untuk tingkat suku bunga SBI (X1) adalah 0,004. Nilai ini lebih

kecil dari nilai probabilitas α = 5%, maka

dapat dinyatakan bahwa tingkat suku bunga SBI (X1) berpengaruh terhadap Indeks

Harga Saham Gabungan (IHSG) (Y). Sedangkan, nilai koefisien regresi yang negatif menunjukkan bahwa tingkat suku bunga SBI (X1) terhadap Indeks Harga

Saham Gabungan (IHSG) (Y) berpengaruh negative.Hal ini menggambarkan bahwa

jika terjadi kenaikan tingkat suku bunga SBI (X1) sebesar 1 satuan, maka Indeks Harga

Saham Gabungan (IHSG) (Y) akan

mengalami penurunan sebesar 36400,367 satuan dengan asumsi variabel independen yang lain kurs mata uang Rupiah atas Dollar AS (X2) dan Indeks Dow Jones (X3)

dianggap konstan. (3) Variabel kurs mata uang Rupiah atas Dollar AS (X2) memiliki

koefisien positif sebesar 0,141 dan nilai signifikan 0,043. Nilai probabilitas signifikan untuk kurs mata uang Rupiah atas Dollar (Y). Sedangkan, nilai koefisien regresi yang positif menunjukkan bahwa kurs mata uang Rupiah atas Dollar AS (X2) terhadap Indeks

Harga Saham Gabungan (IHSG) (Y) berpengaruh positif. Berpengaruh positif dan signifikan, jadi kurs mata uang rupiah berpengaruh positif terhadap indeks harga

Tabel 8 Rekapitulasi Hasil Analisis Koefisien Determinasi

Model R R Square Adjusted R

Square Std. Error of the Estimate

1 0,623 0,388 0,355 566,94535

(Sumber: diolah, spss19)

Berdasarkan Tabel 8, diketahui bahwa hasil perhitungan koefisien determinasi sebesar 0,355. Hal ini menunjukkan bahwa 35,5% variabel Indeks

Harga Saham Gabungan (IHSG)

dipengaruhi oleh variabel tingkat suku bunga SBI, kurs mata uang Rupiah atas Dollar AS, dan Indeks Dow Jones, sedangkan 65,5% dipengaruhi oleh faktor lain.

Pengaruh Tingkat Suku Bunga SBI terhadap Indeks Harga Saham Gabungan (IHSG)

Hipotesis pertama yang menyatakan bahwa tingkat suku bunga SBI berpengaruh negatif dan signifikan terhadap Indeks Harga Saham Gabungan (IHSG) diterima. Hasil penelitian menunjukkan bahwa berpengaruh negatif dan siginifikan antara tingkat suku bunga SBI dengan Indeks

Harga Saham Gabungan (IHSG).

Persamaan regresi punya arah koefisien negatif. Pengaruh negatif menunjukkan bahwa hubungan tingkat suku bunga SBI dan Indeks Harga Saham Gabungan (IHSG) adalah berbanding terbalik. Jika tingkat suku bunga SBI semakin tinggi, maka Indeks Harga Saham Gabungan

(IHSG) semakin rendah. Terdapat

pengaruh yang signifikan tingkat suku bunga SBI terhadap Indeks Harga Saham Gabungan (IHSG), yang ditunjukkan dengan nilai probabilitas signifikan untuk tingkat suku bunga SBI adalah 0,004 lebih kecil dari 0,05. Berdasarkan hasil analisis regresi linier ganda, maka dapat diambil suatu justifikasi bahwa terdapat pengaruh yang signifikan antara tingkat suku bunga

SBI terhadap Indeks Harga Saham

Gabungan (IHSG). Justifikasi diambil dengan mempertimbangkan kajian teori dan emperis. Berdasarkan teori, hukum besi pasar modal merumuskan bahwa jika tingkat suku bunga umum naik, maka IHSG akan turun dan begitu pula sebaliknya jika tingkat suku bunga umum turun, maka IHSG akan naik (Soedigno dan Nasution, 1997:6). Hal ini sejalan dengan pendapat

yang diungkapkan oleh Maryana (1997:35), di mana penguatan IHSG dikarenakan adanya suku bunga yang turun dan rupiah yang menguat. Teori ini diperkuat oleh Bank Indonesia dalam buletinnya bahwa penurunan suku bunga SBI diharapkan dapat mendorong investasi dan penyediaan modal kerja yang sangat diperlukan dalam proses

pemulihan ekonomi nasional

(Bank Indonesia, 1999:9).

Jadi, rasionalnya adalah tingkat suku bunga SBI mempunyai peranan yang besar terhadap harga saham. Kenaikan tingkat suku bunga dapat meningkatkan beban perusahaan yang lebih lanjut dapat menurunkan harga saham. Kenaikan ini juga potensial mendorong investor menjual saham dan mentransfer dana ke bentuk Sertifikat Bank Indonesia (SBI). Apabila suku bunga SBI naik, maka investor akan mendapat hasil besar, sehingga akan menjual sahamnya dan ditukarkan dengan SBI. Dengan demikian naiknya suku bunga SBI akan mengakibatkan tur harga saham dan IHSG pun akan turun. Secara empiris hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Wulandari (2013), yang menyatakan bahwa tingkat suku bunga SBI berpengaruh negatif dan signifikan terhadap Indeks Harga Saham Gabungan (IHSG).

Pengaruh Kurs Mata Uang Rupiah atas Dollar AS terhadap Indeks Harga Saham Gabungan (IHSG)

Hipotesis kedua yang menyatakan bahwa kurs mata uang Rupiah atas Dollar AS berpengaruh positif dan signifikan terhadap Indeks Harga Saham Gabungan (IHSG) diterima.

Harga Saham Gabungan (IHSG) adalah searah. Jika kurs mata uang Rupiah atas Dollar AS semakin tinggi, maka Indeks harga saham gabungan (IHSG) juga semakin tinggi. Terdapat pengaruh yang signifikan kurs mata uang Rupiah atas Dollar AS terhadap kualitas laporan keuangan, yang ditunjukkan dengan nilai probabilitas signifikan untuk kurs mata uang Rupiah atas Dollar AS adalah 0,000 lebih kecil dari 0,05.Berdasarkan hasil analisis regresi linier ganda, maka dapat diambil suatu justifikasi bahwa terdapat pengaruh yang signifikan kurs mata uang Rupiah atas Dollar AS terhadap Indeks Harga Saham Gabungan (IHSG). Justifikasi diambil dengan mempertimbangkan kajian teori dan emperis. Secara teori, penguatan IHSG dikarenakan adanya suku bunga yang turun dan rupiah yang menguat (Maryana, 1997:35). Teori ini menunjukkan bahwa IHSG akan melemah karena rupiah yang melemah. Sebab melemahnya rupiah dapat terjadi apabila faktor fundamental perekonomian Indonesia tidaklah kuat, sehingga dolar Amerika akan menguat dan akan menurunkan Indeks Harga Saham Gabungan di BEI (Sunariyah, 2006). Hal ini tentunya menambah resiko bagi investor apabila hendak berinvestasi di bursa saham Indonesia (Robert Ang, 1997). Investor tentunya akan menghindari resiko,

sehingga investor akan cenderung

melakukan aksi jual dan menunggu hingga situasi perekonomian dirasakan membaik. Aksi jual yang dilakukan investor ini akan mendorong penurunan indeks harga saham di BEI dan mengalihkan investasinya ke dolar Amerika (Jose Rizal, 2007). Jadi, rasionalnya adalah melemahnya kurs mata uang Rupiah atas Dollar AS akan melemahkan nilai IHSG. Ketika rupiah melemah dan dolar AS menguat, hal ini mengakibatkan naiknya biaya bahan baku terhadap sebagian besar perusahaan yang mengimpor dari luar negeri. Kenaikan ini

mengurangi tingkat keuntungan

perusahaan. Hal ini akan mendorong investor untuk melakukan aksi jual terhadap harga saham-saham yang dimilikinya. Apabila banyak investor yang melakukan hal tersebut tentunya akan mendorong penurunan IHSG. Secara empiris hasil penelitian ini konsisten dengan hasil

penelitian terdahulu yang dilakukan oleh Novianto (2011), yang menunjukkan bahwa kurs mata uang Dollar AS atas Rupiah berpengaruh negatif dan signifikan terhadap Indeks Harga Saham Gabungan (IHSG). Dengan demikian, kurs mata uang. Rupiah atas Dollar AS berpengaruh positif dan signifikan terhadap (IHSG).

Pengaruh Indeks Dow Jones terhadap Indeks Harga Saham Gabungan (IHSG)

Hipotesis ketiga yang menyatakan bahwa Indeks Dow Jones berpengaruh positif dan signifikan terhadap Indeks Harga Saham Gabungan (IHSG) diterima. Hasil penelitian menunjukkan bahwa pengaruh yang positif dan signifikan antara Indeks Dow Jones terhadap Indeks Harga Saham Gabungan (IHSG). Persamaan regresi punya arah koefisien positif. Pengaruh positif menunjukkan bahwa hubungan Indeks Dow Jones dan Indeks Harga Saham Gabungan (IHSG) adalah searah. Jika Indeks Dow Jones semakin tinggi, maka Indeks Harga Saham Gabungan (IHSG) juga semakin tinggi. Terdapat pengaruh yang signifikan Indeks Dow Jones terhadap Indeks Harga Saham Gabungan (IHSG), yang ditunjukkan dengan nilai probabilitas signifikan untuk Indeks Dow Jones adalah 0,000 lebih kecil dari 0,05. Berdasarkan hasil analisis regresi linier ganda, maka dapat diambil suatu justifikasi bahwa terdapat pengaruh yang signifikan Indeks Dow Jones terhadap Indeks Harga Saham Gabungan (IHSG).

Justifikasi diambil dengan

mempertimbangkan kajian teori dan emperis. Secara teoretis, Dengan naiknya Indeks Dow Jones berarti kinerja perekonomian Amerika Serikat juga ikut membaik. Amerika sebagai salah satu

Negara tujuan ekspor Indonesia,

pertumbuhan perekonomian Amerika dapat

mendorong pertumbuhan ekonomi

dunia baik (Samsul, 2008). Sebagai akibat semakin luasnya globalisasi, maka tidak menutup kemungkinan investor-investor asing menanamkan modalnya pada pasar modal Indonesia sehingga indeks di Pasar modal Indonesia akan semakin meningkat.

Simpulan

Berdasarkan hasil penelitian dan pembahasan hipotesis terhadap pengaruh tingkat suku bunga SBI, kurs mata uang Rupiah atas Dollar AS, dan Indeks Dow Jones terhadap Indeks Harga Saham Gabungan (IHSG) pada Bursa Efek Indonesia (BEI) tahun 2010-2014 dapat ditarik simpulan sebagai berikut: 1)Variabel tingkat suku bunga SBI berpengaruh negatif terhadap Indeks Harga Saham Gabungan (IHSG), artinya apabila tingkat suku bunga SBI semakin tinggi, maka Indeks Harga Saham Gabungan (IHSG) akan semakin rendah. 2) Variabel kurs mata uang Rupiah atas Dollar AS berpengaruh positif terhadap Indeks Harga Saham Gabungan (IHSG), artinya apabila kurs mata uang Rupiah atas Dollar AS semakin tinggi, maka Indeks Harga Saham Gabungan (IHSG) juga semakin tinggi. 3) Variabel Indeks Dow Jones berpengaruh positif terhadap Indeks Harga Saham Gabungan (IHSG), artinya apabila Indeks Dow Jones semakin tinggi, maka Indeks Harga Saham Gabungan (IHSG) juga semakin tinggi.

SARAN

Bagi manajemen perusahaan,

sebaiknya lebih memperhatikan aspek tingkat suku bunga SBI, kurs mata uang Rupiah atas Dollar AS, dan Indeks Dow Jones, karena sesuai dengan hasil penelitian ini keempat variabel tersebut menjadi acuan bagi investor dalam memilih saham yang masuk dalam daftar Bursa Efek Indonesia (BEI). Hal ini terjadi karena

investor cenderung berkepentingan

terhadap kemampuan perusahaan

menghasilkan keuntungan di masa yang akan datang.

Keterbatasan penelitian ini variabel independen yang digunakan hanya tiga variabel, yaitu tingkat suku bunga SBI, kurs mata uang Rupiah atas Dollar AS, dan Indeks Dow Jones sehingga bagi peneliti selanjutnya dapat menggunakan variable

lain yang mempengaruhi Indeks Harga Saham Gabungan (IHSG) namun tidak masuk dalam model yang diuji dalam penelitian ini

DAFTAR PUSTAKA

Adiningsih, Sri dkk. 1998. Perangkat Analisis dan Teknik Analisis Investasi di Pasar Modal Indonesia. Jakarta: PT Bursa Efek Jakarta.

Anto, Dajan. 1996, Pengantar Metode Statistik jilid II, cetakan kedelapan belas. Jakarta: PT. Pustaka LP3ES.

Bank Indonesia. 2006. Surat Ederan Bank Indonesia No.8/15/DNP/2006 tentang laporan berkala Bank umum

---. 2004. Peraturan Bank Indonesia No.6/23/PBI/2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum

Darmawi, H. 2006. Manajemen Asuransi. Jakarta: Bumi Aksara,

Fabozzi, E.J. and Francis, J.C. 1996.Capital Markets and Institution and Instrument. New Jersey: Upper

Saddle River Hamdy, Hady.

2010.Manajemen Keuangan

Internasional. Jakarta: Penerbit Mitra Wacana Media.

Samsul, Muhamad. 2006. Pasar Modal dan Manajemen Portofolio. Jakarta: Erlangga

Samuelson, Paul A. dan William P. Nordhaus. 1997. Makro ekonomi. Edisi Keempat belas. Jakarta: Erlangga.

Suad, Husnan. 2003. Manajemen Keuangan Teori dan Penerapan (keputusan Jangka Pendek), Edisi keempat,Yogyakarta: BPFE.