BAB II

TINJAUAN PUSTAKA

2.1 Review Peneliti Terdahulu (Theoretical Mapping)

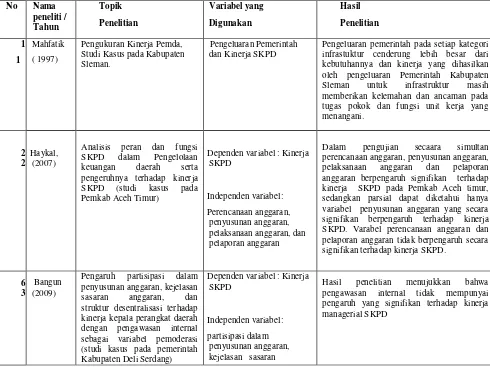

Mahfatik ( 1997) telah melakukan penelitian tentang Pengukuran Kinerja

Pemda, Studi Kasus pada Kabupaten Sleman. Variabel yang digunakan yaitu

Pengeluaran Pemerintah dan Kinerja SKPD Pengeluaran pemerintah pada setiap

kategori infrastuktur cenderung lebih besar dari kebutuhannya dan kinerja yang

dihasilkan oleh pengeluaran Pemerintah Kabupaten Sleman untuk infrastruktur masih

memberikan kelemahan dan ancaman pada tugas pokok dan fungsi unit kerja yang

menangani.

Haykal (2007) melakukan penelitian di Pemkab Aceh Timur yang berjudul Analisis peran dan fungsi SKPD dalam Pengelolaan keuangan daerah serta

pengaruhnya terhadap kinerja SKPD. Dalam penelitian ini yang menghasilkan bahwasanya pengujian secara simultan perencanaan anggaran, penyusunan anggaran, pelaksanaan anggaran dan pelaporan anggaran berpengaruh signifikan terhadap kinerja SKPD pada Pemkab Aceh timur, sedangkan pengujian secara parsial dapat diketahui hanya variabel penyusunan anggaran yang secara signifikan berpengaruh terhadap kinerja SKPD.

Bangun (2009) melakukan penelitian tentang partisipasi dalam penyusunan anggaran, kejelasan sasaran anggaran, dan struktur desentralisasi terhadap kinerja kepala perangkat daerah dengan pengawasan internal sebagai variabel

pemoderasi (studi kasus pada pemerintah Kabupaten Deli Serdang). kesimpulan Hasil penelitian ini menunjukkan bahwa pengawasan internal tidak mempunyai pengaruh yang signifikan terhadap kinerja managerial SKPD .

Adanya pengaruh secara parsial pemahaman sistem akuntansi dan pengelolaan keuangan daerah terhadap kinerja SKPD.

Warisno ( 2009 ) Faktor-faktor yang mempengaruhi kinerja SKPD di

lingkungan Pemerintah Provinsi Jambi. Kualitas SDM, Komunikasi, Sarana

pendukung dan Komitmen Organisasi secara simultan mempengaruhi Kinerja SKPD

sedangkan secara parsial hanya kualitas SDM dan Komunikasi saja yang berpengaruh

terhadap kinerja SKPD.

Tinjauan peneliti terdahulu berupa tahun penelitian, nama penelitian, variabel penelitian dan hasil penelitian dapat dilihat pada tabel 2.1 berikut :

Tabel 2.1 Tinjauan atas Penelitian Terdahulu No Nama

Pengeluaran pemerintah pada setiap kategori infrastuktur cenderung lebih besar dari kebutuhannya dan kinerja yang dihasilkan oleh pengeluaran Pemerintah Kabupaten Sleman untuk infrastruktur masih memberikan kelemahan dan ancaman pada tugas pokok dan fungsi unit kerja yang SKPD dalam Pengelolaan keuangan daerah serta pengeruhnya terhadap kinerja SKPD (studi kasus pada

Dalam pengujian secaara simultan perencanaan anggaran, penyusunan anggaran, pelaksanaan anggaran dan pelaporan anggaran berpengaruh signifikan terhadap kinerja SKPD pada Pemkab Aceh timur, sedangkan parsial dapat diketahui hanya variabel penyusunan anggaran yang secara signifikan berpengaruh terhadap kinerja SKPD. Varabel perencanaan anggaran dan pelaporan anggaran tidak berpengaruh secara signifikan terhadap kinerja SKPD.

6 3

Bangun (2009)

Pengaruh partisipasi dalam penyusunan anggaran, kejelasan sasaran anggaran, dan struktur desentralisasi terhadap kinerja kepala perangkat daerah dengan pengawasan internal sebagai variabel pemoderasi (studi kasus pada pemerintah Kabupaten Deli Serdang)

anggaran, dan struktur

Pengaruh pemahaman sistem Akuntansi, Pengelolaan Keuangan Daerah terhadap kinerja SKPD pada pemahaman sistem akuntansi dan pengelolaan keuangan daerah terhadap kinerja SKPD.

2. Adanya pengaruh secara parsial pemahaman sistem akuntansi dan pengelolaan keuangan daerah terhadap kinerja SKPD

Kualitas SDM, Komunikasi, Sarana pendukung dan Komitmen Organisasi secara simultan mempengaruhi Kinerja SKPD sedangkan secara parsial hanya kualitas SDM dan Komunikasi saja yang berpengaruh terhadap kinerja SKPD.

2.2. Landasan Teori

2.2.1. Perencanaan Anggaran

Perencanaan adalah proses memutuskan program-program utama yang akan

dilakukan suatu organisasi dalam rangka implementasi strategi dan menaksir jumlah

sumber daya yang akan dialokasikan untuk tiap-tiap program jangka panjang

beberapa tahun yang akan datang. Perencanaan dibutuhkan dalam kegiatan organisasi

atau pusat pertanggungjawaban dalam jangka pendek. Penentuan tujuan merupakan

langkah pertama dalam perencanaan. Tahap berikutnya adalah penentuan strategi

pokok yang akan digunakan untuk mencapai tujuan kemudian diikuti oleh

anggaran untuk setiap pusat pertanggungjawaban. Anggaran berfungsi sebagai alat

perencanaan untuk menjalankan kegiatan perusahaan.

Menurut Supriyono (2000), hal-hal yang harus dilakukan dalam perencanaan

anggaran adalah :

a. Perencanaan dan anggaran didasarkan pada estimasi atau proyeksi yang

ketepatannya tergantung kepada kemampuan mengestimasi. Ketidaktepatan

estimasi akan mengakibatkan manfaat perencanaan tidak dapat dicapai.

b. Perencanaan dan anggaran didasarkan pada kondisi dan asumsi tertentu. Jika

kondisi dan asumsi yang mendasari berubah maka perencanaan dan anggaran

harus dikoreksi.

c. Perencanaan dan anggaran tidak dapat dimaksudkan untuk menggantikan fungsi

manajemen dan “pertimbangan” manajemen.

Penganggaran sektor publik harus diawasi mulai tahap perencanaan,

pelaksanaan, dan pelaporan. Proses penganggaran akan lebih efektif jika diawasi oleh lembaga pengawas khusus (oversight body) yang bertugas mengontrol proses

perencanaan dan pengendalian anggaran.

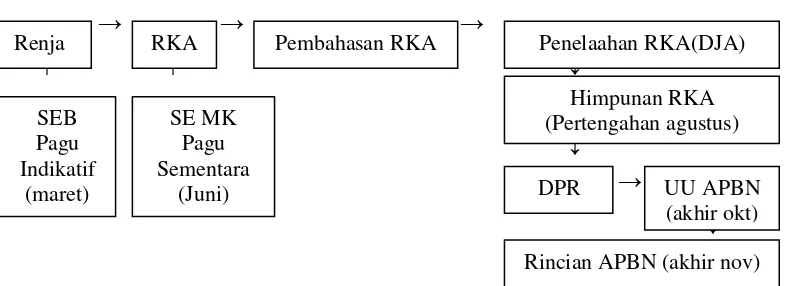

Proses Rencana Kerja Anggaran

Renja RKA Pembahasan RKA Penelaahan RKA(DJA)

Penganggaran dalam organisasi sektor publik merupakan tahapan yang cukup

rumit dan mengandung aspek yang bersifat politis sehingga proses penganggaran

dalam organisasi sektor publik dapat dikategorikan sebagai proses politik bukan

hanya proses ekonomi. Hal ini sangat berbeda dengan penganggaran pada perusahaan

swasta yang relatif kecil bahkan mungkin tidak mengandung aspek politis. Pada

sektor swasta, anggaran merupakan bagian dari rahasia perusahaan yang tertutup

untuk publik, namun sebaliknya pada sektor publik anggaran justru harus

diinformasikan kepada publik untuk dikritik, didiskusikan, dan diberi masukan .

Anggaran sektor publik mearupakan instrumen akuntabilitas atas pengelolaan dana

publik dan pelaksanaan program-program yang dibiayai dengan uang publik

(Mardiasmo, 2004).

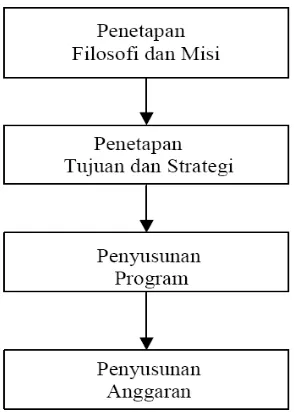

Dijelaskan oleh Mulyadi (2003) bahwa langkah-langkah proses perencanaan

dalam perusahaan secara menyeluruh dilaksanakan melalui empat tahap: (1)

penetapan filosofi dan misi, (2) penetapan tujuan dan strategi, (3) penyusunan

program, dan (4) penyusunan anggaran.

Pada saat perusahaan akan memulai operasinya terlebih dahulu ditetapkan

filosofi dan misi perusahaan tersebut. Misi yang telah dirumuskan kemudian

diuraikan menjadi tujuan perusahaan dan dibentuk pula strategi dalam mencapai

Gambar 2.2: Perencanaan Menyeluruh Perusahaan (Total Business Planning) Sumber: Mulyadi, (2003)

Penjelasan istilah:

a. Filosofi adalah seperangkat keyakinan dasar (basic beliefs) yang menjadi

parameter bagi perusahaan dan karyawannya. Filosofi mencakup apa yang

sebaiknya dilakukan dan apa yang sebaiknya tidak dilakukan.

b. Misi merupakan fokus utama bisnis perusahaan yang memberikan jawaban atas

pertanyaan: “Dalam bisnis apa perusahaan menempatkan diri?”.

c. Tujuan adalah akhir suatu kegiatan atau hasil yang ingin dicapai, yang

menjawab pertanyaan: “Kemana perusahaan akan berjalan?”.

d. Strategi adalah metode atau rangkaian kegiatan untuk menghadapi persaingan.

Strategi memberikan jawaban atas pertanyaan: “Perusahaan perusahaan mana

e. Program merupakan kegiatan pokok yang akan dilakukan perusahaan untuk

menerapkan strategi yang telah ditetapkan dalam perencanaan strategik.

Dalam perusahaan, tiap-tiap produk atau lini produk (product line) merupakan

suatu program, namun disamping program tersebut, perusahaan dapat memiliki

berbagai program lain seperti program pendidikan dan latihan karyawan, program

penetrasi pasar, program penemuan produk baru dan sebagainya.

Dari gambar 2.2 terlihat bahwa penyusunan anggaran merupakan tahap akhir

dari proses perencanaan menyeluruh perusahaan. Dalam hal ini anggaran berfungsi

sebagai alat perencanaan jangka pendek dan merupakan kesanggupan manajer pusat

pertanggungjawaban untuk melaksanakan program atau bagian program dalam

jangka pendek.

Anggaran merupakan rencana yang diungkapkan secara kuantitatif, biasanya

dalam unit moneter (Halim et al., 2004). Sementara Mardiasmo (2004) memberikan

definisi mengenai angagaran, bahwa anggaran merupakan pernyataan mengenai

estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan

dalam ukuran finansial.

Standar Analisis Belanja untuk perencanaan anggaran adalah konsep yang

harus diterjemahkan dan disinkronkan dengan keadaan masing masing daerah untuk

mencapai hasil yang efektif. Keadaan daerah satu dengan yang lain (sangat) berbeda,

baik ketersediaan sumber daya alam, sumber daya manusia, maupun kondisi

wilayahnya. Dalam penerapannya, konsep tersebut di atas, baik yang telah

anggaran. Menurut Peter Rooney et all (2007) indikator perencanaan anggaran

adalah:

1. Adanya hubungan yang konsisten antara proses perencanaan bottom-up yang

partisipatif, perencanaan pembangunan daerah, perencanaan sektoral dan APBD

2. Anggaran memihak kelompok-miskin

3. Sistem pemantauan dan evaluasi partisipatif yang komprehensif dalam proses

perencanaan dan penganggaran telah terbentuk

4. Anggaran berdasarkan kerangka jangka menengah

5. Target anggaran layak dan berdasarkan proses Penyusunan anggaran yang

realistis.

6. Pengendalian Pengeluaran digunakan Untuk Memastikan Kinerja Anggaran

7. Koordinasi dengan PPKD

Anggaran merupakan rencana kerja jangka pendek yang dinyatakan secara

kuantitatif dan diukur dalam satuan moneter yang penyusunannya sesuai dengan

rencana kerja jangka panjang yang telah ditetapkan sebelumnya. Anggaran

mempunyai dua peran penting di dalam sebuah organisasi. Di satu sisi anggaran

berperan sebagai alat untuk perencanaan (planning) dan di satu sisi anggaran

berperan sebagai alat untuk pengendalian (control) jangka pendek bagi suatu

organisasi. Sebagai sebuah rencana tindakan, anggaran dapat digunakan sebagai alat

untuk mengendalikan kegiatan organisasi atau unit organisasi dengan cara

membandingkan antara hasil sesungguhnya yang dicapai dengan rencana yang telah

Budget (Anggaran) adalah suatu rencana yang disusun secara sistematis, yang

meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam unit (kesatuan) moneter

dan berlaku untuk jangka waktu (periode) tertentu yang akan datang. M. Nafarin

(2004) : “Anggaran (budget) adalah suatu rencana keuangan periodik yang disusun

berdasarkan program-program yang telah disahkan”. Mulyadi (2001) : “Anggaran

adalah suatu rencana kerja yang dinyatakan secara kuantitatif, yang diukur dalam

satuan moneter dan satuan ukuran waktu yang lain, yang mencakup jangka waktu

satu tahun”.

2.1.2 Pengelolaan Kas

Penempatan pengelolaan kas sebagai bidang strategis yang terpisah

mencerminkan pentingnya menginstitusionalisasikan praktek-praktek penanganan kas

yang tepat di pemerintah daerah. Hal ini dapat menjadi bidang strategis yang paling

mudah untuk mendapatkan nilai baik, karena pengelolaan kas yang efektif dan tepat

merupakan komponen dasar pengelolaan keuangan yang mantap. Kas merupakan

bentuk aktiva yang paling likuid yang bisa dipergunakan segera untuk memenuhi

kewajiban financial perusahaan. Masalah utama bagi pengelolaan kas adalah

menyediakan kas yang memadai, tidak terlalu banyak yang dapat mengurangi

keuntungan dan tidak terlalu sedikit yang dapat mengganggu likuditasnya.

Laporan arus kas merupakan salah satu bagian dari laporan keuangan yang

harus dibuat oleh perusahaan. Laporan arus kas dibuat untuk memenuhi tujuan –

1. Untuk memperkirakan arus kas masa mendatang Sumber dan penggunaan kas

perusahaan tidaklah berubah secara dramatis dari tahun ke tahun, oleh karena itu

penerimaan dan pengeluaran kas dapat diterima sebagai alat yang baik untuk

memperkirakan penerimaan dan pengeluaran kas di masa yang akan datang.

2. Untuk mengevaluasi keputusan manajemen. Laporan arus kas akan melaporkan

kegiatan investasi perusahaan, sehingga memberikan informasi arus kas kepada

investor dan kreditur untuk mengevaluasi keputusan manajer.

3. Untuk menentukan kemampuan perusahaan membayar deviden kepada pemegang

saham, pembayaran bunga dan pokok pinjaman kepada kreditur. Pemegang saham

tertarik pada penerimaan deviden dari investasinya dalam saham perusahaan.

4. Untuk menunjukkan hubungan laba bersih terhadap perubahan kas perusahaan.

Biasanya kas dan laba bersih bergerak bersama. Tingginya tingkat laba cenderung

menyebabkan peningkatan kas dan sebaliknya. Akan tetapi nilai sisa kas bisa

menurun ketika laba bersih tinggi dan kas bisa meningkat ketika laba bersih

rendah. Adanya kemungkinan bangkrutnya suatu perusahaan yang mempunyai

laba bersih yang cukup tinggi tetapi arus kas yang rendah, menyebabkan

diperlukannya informasi arus kas bagi investor.

Indikator pengelolaan kas menurut Peter Rooney et all (2007) adalah :

1. Adanya kapasitas SDM dan kelembagaan yang memadai untuk fungsi akuntansi

dan keuangan

3. Seluruh transaksi dan saldo keuangan pemerintah daerah dicatat secara akurat dan

tepat waktu

4. Terdapat laporan keuangan dan informasi manajemen yang dapat diandalkan.

Pengelolaan kas daerah didasarkan atas efektivitas dan efisiensi penanganan

dana-dana yang berasal dari penerimaan daerah dan dari pemerintah pusat.

Penerimaan daerah berasal Pendapatan Asli Daerah dan penerimaan dari pusat

berasal dari Dana Perimbangan yaitu Dana Alokasi Umum, Dana Alokasi Khusus dan

Bagi Hasil Pajak dan Bukan Pajak. Respon tiap-tiap pemerintah daerah terhadap

pengelolaan keuangan atau kas daerah dan dana transfer yang diberikan oleh

pemerintah pusat berbeda-beda. Tidak semua daerah memiliki kesiapan dalam

menerima dana transfer tersebut. Dampaknya adalah terjadi perilaku yang tidak

simetris sebagai respon terhadap dana transfer yang diberikan. Wulan, (2008)

menguraikan bahwa ketika pemerintah pusat memberikan bantuan transfer kepada

pemerintah daerah sebagai upaya untuk meningkatkan belanja daerah, terdapat

indikasi respon yang asimetris terhadap bantuan tersebut. Wulan (2008) menunjukkan

bahwa transfer pemerintah pusat berpengaruh terhadap besarnya pengeluaran yang

dilakukan oleh pemerintah daerah kabupaten atau kota. Pada saat pemerintah daerah

menerima transfer dari pemerintah pusat dana itu digunakan tanpa adanya upaya

untuk meningkatkan PAD tiap-tiap daerah.

Entitas pelaporan yang wajib menyusun dan menyajikan laporan arus kas

mempunyai fungsi perbendaharaan adalah unit yang ditetapkan sebagai

bendaharawan umum negara/daerah dan/atau kuasa bendaharawan umum

negara/daerah.Menurut Undang-Undang nomor 1 tahun 2004 tentang Perbendaharaan

Negara,Bendaharawan Umum Negara (BUN) Indonesia dipegang oleh Menteri

Keuangan. Sedangkan Kuasa Bendaharawan Umum Negara (Kuasa BUN) dipegang

oleh DirektoratPengelolaan Kas Negara (Dir PKN) Dirjen Perbendaharaan. Maka unit

organisasi yangmempunyai fungsi perbendaharaan adalah Departemen Keuangan c.q.

Dirjen Perbendaharaan. Jadi entitas pelaporan untuk Laporan Arus Kas Pemerintah

Pusat adalah:

1. KPPN yangmenghasilkan LAK - KPPN

2. Kanwil Ditjen Perbendaharaan yang menghasilkan LAK - Kanwil

3. Direktorat PKN yang menghasilkan LAK - BUN

4. Ditjen Perbendaharaan c.q. DIA yang menghasilkan LAK- PP.

Lebih lanjut Priyo (2008) menjelaskan bahwa saat masyarakat (pemerintah

daerah) menerima transfer maka akan terjadi kenaikan penerimaan pajak daerah dan

peningkatan konsumsi barang publik. Hal ini menunjukkan bahwa transfer

meningkatkan konsumsi akan barang publik namun tidak menjadi substitut pajak

daerah. Kondisi inilah yang dalam berbagai literatur disebut dengan flypaper effect.

Dewi (2006) menyebutkan flypaper effect merupakan suatu keganjilan dimana

kecenderungan dari dana bantuan (transfer) akan meningkatkan belanja publik yang

lebih besar dibandingkan dengan pertambahan pendapatan yang diperoleh dari

pemerintah pusat digunakan sepenuhnya untuk membiayai kegiatan belanja

pemerintah daerah tanpa diimbangi dengan peningkatan PAD.

2.1.3. Pelaporan

Menurut Halim, 2004 dalam buku yang berjudul Akutansi Sektor Publik

Akuntansi Keuangan Daerah, menjelaskan bawa: “Laporan Keuangan adalah

Informsi keuangan yang disusun oleh suatu entitas bagi kepentingan pihak

internal maupun eksternal dari entitas tersebut.” Sedangkan menurut Ismaya,2005

dalam buku yang berjudul Kamus Akuntansi, menjelaskan bahwa: “Pelaporan

keuangan adalah suatu laporan yang disertai segala implementasinya dengan

melalui penyiapan neraca dan ikhtisar laba rugi.”

Berdasarkan definisi di atas penulis dapat menyimpulkan bahwa

pelaporan keuangan adalah Informsi keuangan yang disusun oleh suatu entitas

bagi kepentingan pihak enternal maupun eksternal dari entitas tersebut segala

implementasinya.

Menurut American Accounting Association, tujuan akuntansi untuk setiap

bentuk organisasi adalah untuk menyediakan informasi bagi:1. Pengambilan

keputusan yang berkaitan dengan penggunaan sumber daya yang terbatas,termasuk

pengidentifikasian terhadap berbagai keputusan penting dan penentuan sasaranserta

tujuan organisasi.2. Pengarahan dan pengendalian sumber daya manusia dan bahan

baku secara efektif.3. Pengurusan dan pelaporan penyirnpanan berbagai sumber

memenuhi kebutuhan serta permintaan seluruh masyarakat untuk tujuan pengendalian

social fungsi-fungsi mereka.

Laporan keuangan menyediakan informasi yang menyangkut posisi keuangan,

kinerja serta perubahan posisi keuangan. Laporan keuangan juga menunjukkan apa

yang telah dilakukan manajemen, atau pertanggungjawaban manajemen atas sumber

daya yang dipercayakan kepadanya.

Peraturan Menteri Keuangan Nomor 76/PMK.05/2008 Tentang Pedoman

Akuntansi Dan Pelaporan Keuangan. Badan Layanan Umum menyatakan bahwa

sistem Akuntansi Keuangan adalah sistem akuntansi yang menghasilkan laporan

keuangan pokok untuk tujuan umum (general purpose). Tujuan laporan keuangan

adalah:

a. Akuntabilitas; mempertanggungjawabkan pengelolaan sumber daya serta

pelaksanaan kebijakan yang dipercayakan kepada BLU dalam mencapai tujuan

yang telah ditetapkan secara periodik.

b. Manajemen; membantu para pengguna untuk mengevaluasi pelaksanaan kegiatan

suatu BLU dalam periode pelaporan sehingga memudahkan fungsi perencanaan,

pengelolaan dan pengendalian atas seluruh penerimaan, pengeluaran, aset,

kewajiban, dan ekuitas BLU untuk kepentingan stakeholders.

c. Transparansi; memberikan informasi keuangan yang terbuka dan jujur kepada

masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk

pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya pada

peraturan perundang-undangan.

Menurut Peter Rooney et all (2007) indikator pelaporan adalah :

1. Adanya kapasitas sumber daya manusia dan kelembagaan yang memadai untuk

fungsi akuntansi dan keuangan

2. Sistem informasi akuntansi dan manajemen sudah terintegrasi

3. Seluruh laporan keuangan pemerintah daerah dicatat secara akurat dan tepat

waktu

4. Terdapat laporan keuangan dan informasi manajemen yang dapat diandalkan

2.1.4 Kinerja Pemerintah Daerah

Witmore (1997) menyatakan bahwa kinerja adalah pelaksanaan fungsi-fungsi

yang dituntut dari seorang atau suatu perbuatan, suatu prestasi, suatu pameran umum

keterampilan. Kinerja merupakan suatu kondisi yang harus diketahui dan

dikonfirmasikan kepada pihak tertentu untuk mengetahui tingkat pencapaian hasil

suatu instansi dihubungkan dengan visi yang diemban suatu organisasi atau

perusahaan serta mengetahui dampak positif dan negatif dari suatu kebijakan

operasional.

Penilaian kinerja ( performance appraisal ) pada dasarnya merupakan factor

kunci guna mengembangkan suatu organisasi secara efektif dan efisien, karena

adanya kebijakan atau program yang lebih baik atas sumber daya manusia yang ada

pertumbuhan organisasi secara keseluruhan, melalui penilaian tersebut maka dapat

diketahui kondisi sebenarnya tentang bagaimana kinerja lembaga. Kinerja dan

kemampuan keuangan daerah merupakan salah satu ukuran yang dapat digunakan

untuk melihat kemampuan daerah dalam menjalankan otonomi daerah (Halim, 2004).

Hasil analisis pendapatan dan pengeluaran merupakan komponen dalam

menganalisis keuangan daerah. Jika pendapatan lebih besar daripada pengeluaran,

akan terjadi surplus anggaran dan jika pengeluaran lebih besar daripada pendapatan

akan terjadi defisit anggaran. Dalam hal ini perlu diperhatikan bagaimana kondisi

keuangan yang ada pada tahun sekarang dan kecendurangannya pada tahun-tahun

mendatang, sehingga pola surplus dan defisit anggaran dapat diprediksikan. Dilihat

dari sisi pendapatan, keuangan daerah yang berhasil adalah keuangan daerah yang

mampu meningkatkan penerimaan daerah secara berkesinambungan seiring dengan

perkembangan perekonomian tanpa memperburuk alokasi faktor-faktor produksi dan

keadilan. Dilihat dari sisi pengeluaran, keuangan daerah yang berhasil adalah

keuangan daerah yang mampu membelanjakan pendapatan yang diterima untuk

selanjutnya memberikan timbal balik atas pengeluaran tersebut. Timbal balik dalam

hal ini seperti pendapatan pajak dan retribusi. Analisis sisi pendapatan menggunakan

pendapatan asli daerah sebagai titik sentral analisisnya, sedangkan analisis sisi

pengeluaran menekankan pada belanja daerah sebagai titik setral analisisnya.

Menurut Ramandei (2009), kinerja manajerial adalah kinerja para individu

anggota organisasi dalam kegiatan manajerial, antara lain perencanaan, investigasi,

kinerja secara keseluruhan. Sedangkan pandangan Robertson et. al. (dalam

Ramandei, 2009), terhadap kinerja seseorang lebih bersifat situasional, tergantung

pada kondisi internal dan faktor eksternal yang melingkupi individu organisasi dalam

melakukan pekerjaan. Faktor eksternal berupa target dan persaingan yang menuntut

kinerja yang tinggi dari individu itu sendiri. Sedangkan faktor internal berupa

lingkungan kerja, gaji, kesempatan, supervise dan yang meliputi dimensi kepuasan

kerja. Kinerja merupakan efektivitas operasional organisasi, bagian organisasi dan

karyawannya berdasarkan standar, sasaran, dan kriteria yang telah ditetapkan

sebelumnya (Ramandei, 2009).

Seseorang yang memegang posisi manajerial diharapkan mampu

menghasilkan suatu kinerja manajerial. Berbeda dengan kinerja karyawan umumnya

yang bersifat konkrit, kinerja manajerial adalah bersifat abstrak dan kompleks

(Mulyadi, 2001). Manajer menghasilkan kinerja dengan mengerahkan bakat dan

kemampuan, serta usaha beberapa orang lain yang berada didalam daerah

wewenangnya. Kinerja manajerial merupakan salah satu faktor yang dapat