BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Anggaran

Garrison & Noreen (2008) menyatakan anggaran sebagai rencana rinci tentang perolehan dan penggunaan sumber daya keuangan dan sumber daya lainnya untuk periode tertentu. Menurut Nafarin (2009: 11), anggaran didefinisikan sebagai rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif untuk jangka waktu tertentu dan umumnya dinyatakan dalam satuan uang, tetapi dapat juga dinyatakan dalam satuan barang / jasa. Anggaran adalah sebuah pernyataan hasil-hasil yang diharapkan yang dinyatakan dalam bentuk numerik (Sawyers, 2005). Sawyers juga menyatakan bahwa:

1. Orang-orang yang bertanggung jawab untuk memenuhi anggaran haruslah berpartisipasi dalam penyiapannya.

2. Orang-orang yang bertanggung jawab untuk memenuhi target anggaran haruslah dilengkapi dengan informasi yang memadai yang membandingkan anggaran dengan kejadian-kejadian aktual dan memberikan alasan-alasan untuk penyimpanan yang signifikan.

3. Semua anggaran khusus harus sesuai dengan keseluruhan anggaran organisasi. 4. Anggaran harus menetapkan tujuan yang dapat diukur.

5. Anggaran harus membantu mempertajam struktur organisasi karena standar anggaran yang objektif sulit untuk ditetapkan dalam gabungan subsistem yang membingungkan. Oleh karena itu, penganggaran merupakan bentuk disiplin dan koordinasi.

satu tahun dan menyatakan pendapatan dan beban yang direncanakan untuk tahun itu.” Anggaran mempunyai beberapa karakteristik, yaitu :

1. Anggaran mengestimasi potensi laba dari unit bisnis.

2. Anggaran dinyatakan dalam istilah moneter, walaupun jumlah moneter mungkin didukung dengan jumlah non moneter.

3. Anggaran biasanya meliputi waktu selama satu tahun.

4. Anggaran merupakan komitmen manajemen ; manajer setuju untuk menerima tanggung jawab atas pencapaian tujuan-tujuan anggaran.

5. Usulan anggaran ditinjau dan disetujui oleh pejabat yang lebih tinggi wewenangnya dari pembuatan anggaran.

6. Setelah disetujui anggaran hanya dapat diubah dalam kondisi-kondisi tertentu. 7. Secara berkala, kinerja keuangan aktual dibandingkan dengan anggaran dan

varian dianalisis serta dijelaskan.

Menurut Garrison & Noreen (2008), sistem penganggaran yang baik harus mencakup perencanaan dan pengendalian. Perencanaan mencakup penentuan sasaran dan pengembangan tujuan untuk masa yang akan datang, sedangkan pengendalian digunakan untuk menjamin bahwa seluruh fungsi manajemen dilaksanakan sesuai dengan perencanaan yang telah ditetapkan sebelumnya.

Mulyadi (2001: 502) menyebutkan bahwa anggaran memiliki beberapa fungsi, yaitu :

1. Anggaran merupakan hasil akhir proses penyusunan rencana kerja yang menunjukkan persetujuan organisasi mengenai tujuan-tujuan operasi untuk masa depan.

3. Anggaran berfungsi sebagai alat komunikasi internal yang menghubungkan berbagai unit organisasi.

4. Anggaran berfungsi sebagai tolak ukur yang dipakai sebagai pembanding hasil operasi yang sesungguhnya.

5. Anggaran berfungsi sebagai alat pengendalian yang memungkinkan manajemen mengetahui bidang yang kuat dan lemah pada perusahaan.

6. Anggaran berfungsi sebagai alat untuk mempengaruhi dan memotivasi manajer dan karyawan agar senantiasa bertindak secara efektif dan efisien sesuai dengan tujuan perusahaan.

Ellen et.al. (2001: 4) menyebutkan bahwa tujuan dari penyusunan anggaran adalah sebagai berikut :

1. Untuk menyatakan harapan sasaran perusahaan secara jelas dan formal sehingga dapat memberikan arah terhadap apa yang hendak dicapai manajemen.

2. Untuk mengkomunikasikan harapan manajemen kepada pihak-pihak terkait sehingga anggaran dimengerti, didukung dan dilaksanakan.

3. Untuk menyediakan rencana terinci mengenai aktivitas dengan maksud mengurangi ketidakpastian dan memberikan pengarahan yang jelas bagi individu dan kelompok dalam upaya mencapai tujuan perusahaan.

4. Untuk mengkoordinasikan cara atau metode yang akan ditempuh dalam rangka memaksimalkan sumber.

5. Untuk menyediakan alat pengukur dan mengendalikan kinerja individu dan kelompok, menyediakan informasi yang mendasari perlu tidaknya tindakan koreksi.

relatif kecil dan waktu yang dibutuhkan dalam penyusunan anggaran tidak terlalu lama karena orang yang terlibat di dalamnya sedikit. Kelemahan dari pendekatan ini adalah bahwa pendekatan ini kurang tepat terhadap prinsip pendelegasian. Manajemen tingkat menengah dan bawah kurang merasa terikat terhadap kebijakan manajemen puncak karena mereka tidak dilibatkan dalam penyusunan. Pada bottom – up approach, manajemen level menengah dan bawah lebih dilibatkan dalam penyusunan anggaran daripada manajemen puncak. Manajemen puncak hanya berperan sebagai fasilitator. Kelebihan dari pendekatan ini adalah peran manajemen level menengah dan bawah menjadi lebih optimal dalam memberikan masukan dan ide-ide. Adapun kelemahan dari pendekatan ini antara lain waktu yang cukup lama dalam penyusunannya dan biaya yang dibutuhkan relatif besar, selain itu kemungkinan manajemen level menengah dan bawah dapat membuat target yang terlalu rendah agar tidak terlalu berat dalam pelaksanaannya. Pendekatan partisipasi adalah gabungan dari top – down approach dan bottom – up approach. Pendekatan ini dianggap sebagai pendekatan yang paling efektif karena penyusunan anggaran dilakukan oleh manajemen puncak bersama-sama dengan manajemen level menengah dan bawah sehingga peran antara satu dengan lainnya saling berkaitan.

2.1.2 Partisipasi Anggaran

Kenis (dalam Ariadi, 2006) menyatakan bahwa “pada penyusunan anggaran dengan menggunakan pendekatan partisipasi, informasi anggaran yang didapat oleh manajemen puncak digunakan untuk mengevaluasi kinerja manajerial fungsional dan mendistribusikan penghargaan dan hukuman.”

Partisipasi dalam penyusunan anggaran memiliki kelebihan dan kelemahan. Kelebihan partisipasi dalam penyusunan anggaran menurut Anthony & Govindarajan (2005: 93) adalah :

1. Tujuan anggaran akan lebih mudah diterima apabila anggaran tersebut berada di bawah pengawasan manajer.

2. Penganggaran partisipasi menghasilkan pertukaran informasi yang efektif antara pembuat anggaran dan pelaksana anggaran yang dekat dengan produk dan pasar.

Siegel dan Marconi (dalam Hafiz, 2007) menyatakan bahwa “keuntungan dari partisipasi adalah memacu peningkatan moral dan inisiatif bagi mereka untuk mengembangkan ide dan informasi pada seluruh tingkat manajemen, meningkatkan group cohesiveness yang kemudian meningkatkan kerja sama antar individu dalam pencapaian tujuan, terbentuknya group internalization yaitu penyatuan tujuan individu dan organisasi, menghindari tekanan dan kebingungan dalam melaksanakan pekerjaan dan manajer menjadi lebih tanggap terhadap masalah-masalah sub unit tertentu serta memiliki pemahaman yang lebih baik tentang ketergantungan antar departemen.”

Kelemahan partisipasi dalam penyusunan anggaran menurut Hansen & Mowen (2004: 362), antara lain :

1. Pembuatan standar anggaran menjadi terlalu tinggi atau terlalu rendah.

jumlah yang diajukan oleh manajer yang bersangkutan untuk mengerjakan tugas yang sama.

Untuk mengukur partisipasi anggaran ini digunakan indikator-indikator yang dikembangkan oleh Milani (dalam Sembiring, 2008), antara lain :

1. Kontribusi dalam penyusunan anggaran, menunjukkan seberapa besar pentingnya peranan manajer dalam penyusunan anggaran.

2. Keterlibatan dalam penyusunan anggaran, menunjukkan keterlibatan langsung manajer dalam penyusunan anggaran.

3. Alasan ketika melakukan revisi anggaran, menunjukkan apakah alasan perubahan anggaran dapat diterima oleh manajer.

4. Usulan kepada atasan, menunjukkan seberapa banyak peranan yang diberikan manajer ketika dalam penyusunan anggaran walaupun tanpa diminta.

5. Penyelesaian akhir, menunjukkan apakah manajer berpengaruh pada penyelesaian akhir proses penyusunan anggaran.

6. Pendapat dari atasan, menunjukkan seberapa sering manajer dimintai pendapat oleh atasan saat anggaran selesai disusun.

2.1.3 Kinerja Manajerial

Menurut Bambang Guritno dan Waridin (2005), kinerja merupakan perbandingan hasil kerja yang dicapai oleh karyawan dengan standar yang telah ditentukan.

Dasar dalam melakukan pengukuran kinerja adalah dengan membandingkan antara hasil yang diperoleh dengan biaya yang timbul untuk menentukan tingkat efisiensi, sedangkan pengukuran efektivitas dilakukan dengan membandingkan hasil yang diperoleh dengan target yang ditetapkan. Oleh sebab itu, penilaian kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi, karyawan berdasarkan saran, standar, dan kriteria yang telah ditetapkan sebelumnya.

(Penilaian Kinerja adalah satu sistem formal dari review dan evaluasi individu atau kinerja tugas tim).

Menurut Mohoney (dalam Sembiring, 2008), kinerja manajerial adalah kinerja individu anggota organisasi dalam kegiatan manajerial yang diukur dengan menggunakan indikator :

1. Perencanaan, meliputi pemilihan strategi, kebijakan, program, dan prosedur untuk mencapai tujuan perusahaan.

2. Investigasi, merupakan upaya yang dilakukan untuk mengumpulkan data dan mempersiapkan infromasi dalam bentuk laporan-laporan, catatan dan analisa pekerjaan untuk dapat mengukur hasil pelaksanaannya.

3. Koordinasi, merupakan upaya menyelaraskan tindakan yang meliputi pertukaran informasi dengan orang-orang dalam unit organisasi lainnya, guna dapat berhubungan dan menyesuaikan program yang akan dijalankan.

4. Evaluasi, merupakan penilaian atas usulan atau kinerja yang diamati dan dilaporkan.

5. Supervisi, yaitu mengarahkan, memimpin dan mengembangkan potensi bawahan, serta melatih dan menjelaskan aturan-aturan kerja kepada bawahan. 6. Staffing, yaitu memelihara dan mempertahankan bawahan dalam suatu unit

kerja, menyeleksi pekerjaan baru serta mempromosikan pekerja tersebut dalam unit atau unit kerjanya.

7. Negoisasi, merupakan upaya untuk memperoleh kesepakatan dalam hal pembelian, penjualan atau kontrak untuk barang-barang dan jasa.

8. Representasi, yaitu menyampaikan informasi tentang visi, misi, dan kegiatan-kegiatan organisasi dengan menghadiri pertemuan kelompok bisnis dan konsultasi dengan perusahaan lain.

Beberapa manfaat penilaian kinerja menurut Rivai (2004) adalah sebagai berikut :

1. Posisi tawar. Untuk memungkinkan manajemen melakukan negoisasi yang objektif dan rasional dengan serikat buruh atau langsung dengan karyawan. 2. Perbaikan kinerja. Umpan balik pelaksanaan kerja yang bermanfat bagi

karyawan, manajer dan spesialis personil dalam bentuk kegiatan untuk meningkatkan atau memperbaiki kinerja karyawan.

3. Penyesuaian kompensasi. Penilaian kinerja membantu pengambil keputusan dalam penyesuaian ganti-rugi, menentukan siapa yang perlu dinaikkan upah, bonus atau kompensasi lainnya.

5. Pelatihan dan pengembangan. Kinerja buruk mengindikasikan adanya suatu kebutuhan untuk latihan.

6. Perencanaan dan pengembangan karir. Umpan balik prestasi mengarahkan keputusan-keputusan karir, yaitu tentang jalur karir tertentu yang harus diteliti. 7. Ketidakakuratan informasi. Prestasi kerja yang jelek mungkin menunjukkan

kesalahan-kesalahan dalam informasi analisis jabatan, rencana sumberdaya manusia, atau komponen-komponen lain sistem informasi manajemen personalia.

8. Evaluasi proses staffing. Prestasi kerja yang baik atau buruk adalah mencerminkan kekuatan atau kelemahan prosedur staffing departemen personalia.

9. Menjamin kesempatan kerja yang adil. Penilaian prestasi kerja yang akurat akan menjamin keputusan-keputusan penempatan internal diambil tanpa diskriminasi.

10.Mengatasi tantangan-tantangan ekternal. Kadang-kadang prestasi seseorang dipengaruhi oleh faktor-faktor di luar lingkungan kerja, seperti keluarga, kesehatan dan masalah-masalah pribadi lainnya.

2.1.4 Anggaran Partisipatif dan Kinerja Manajerial

Kennis (dalam Ariadi, 2006) menyatakan bahwa anggaran yang telah disusun memiliki peranan sebagai kriteria kinerja dimana anggaran dapat digunakan sebagai suatu sistem pengendalian untuk mengukur kinerja manajerial. Partisipasi berdampak positif terhadap sikap karyawan, meningkatkan kualitas dan kuantitas produksi, serta meningkatkan kerjasama di antara manajemen, yang pada akhirnya cenderung meningkatkan kinerja.

Menurut Iksan & Ishak (2005) bahwa partisipasi anggaran menunjukkan dampak positif terhadap sikap karyawan, meningkatkan kuantitas, dan kualitas produksi, dan meningkatkan kerjasama antara manajemen. Jika partisipasi diterapkan pada situasi yang salah maka dapat mengakibatkan penurunan motivasi kerja karyawan untuk mencapai tujuan perusahaan.

1. Partisipasi dapat meningkatkan rasa kesatuan kelompok yang pada akhirnya cenderung akan meningkatkan kerja sama antar anggota kelompok dalam penetapan tujuan, dimana tujuan perusahaan merupakan pedoman dalam menjalankan aktivitas bisnis.

2. Partisipasi dapat menurunkan ketidakadilan dalam alokasi sumber daya manusia karena manajer yang terlibat dalam penetapan tujuan akan memiliki pemahaman yang cukup baik mengenai alasan pengalokasian sumber daya tersebut.

Penelitian yang dilakukan oleh Hafiz (2007) menemukan bahwa terdapat hubungan positif antara partisipasi dengan kinerja manajerial. Sebaliknya, Ariadi (2006) menemukan bahwa terdapat hubungan negatif antara partisipasi dengan kinerja manajerial.

2.1.5 Motivasi Kerja

Secara umum, motivasi dapat dikatakan sebagai proses mempengaruhi seseorang untuk melakukan hal-hal yang telah ditentukan dalam rangka mencapai tujuan perusahaan. Hal ini sesuai dengan yang dikemukakan oleh Samsudin (2005), bahwa motivasi merupakan suatu proses memengaruhi atau mendorong

(driving force) dari luar terhadap seseorang atau kelompok kerja agar mereka mau melaksanakan sesuatu yang telah ditetapkan.

yaitu kemampuan perseorangan dan pemahaman individu terhadap perilaku-perilaku yang diperlukan untuk mencapai prestasi kerja.

Motivasi kerja adalah sikap seseorang terhadap pekerjaannya yang mengarah pada kepuasan kerja. Faktor-faktor seperti gaji yang tertunda, pembinaan karier yang tertunda, dan lain-lain menjadikan persepsi yang kurang positif dari karyawan terhadap perusahaannya sehingga untuk bekerja dengan giat motivasi yang dimiliki oleh karyawan menurun.

Menurut Danim (2004) ada tiga variabel yang mempengaruhi motivasi seseorang dalam bekerja, yaitu:

1. Sifat-sifat individual pekerja, meliputi kepentingan setiap individu, sikap, kebutuhan atau harapan yang berbeda pada setiap individu. Perbedaan-perbedaan tersebut merupakan derajat motivasi di dalam diri pekerja menjadi variasi satu dengan yang lainnya. Seorang pekerja yang menginginkan prestasi kerja yang tinggi misalnya, cenderung akan terdorong untuk melakukan pekerjaan yang dapat meningkatkan taraf hidupnya. Sebaliknya, seseorang yang dimotivasi oleh uang akan cenderung memilih pekerjaan yang imbalannya besar.

2. Sifat-sifat pekerjaan, meliputi tugas-tugas yang harus dilaksanakan, termasuk tanggung jawab yang harus diemban dan kepuasan yang muncul kemudian. Pekerjaan yang banyak membutuhkan tanggung jawab misalnya akan mendatangkan kepuasan tertentu yang dapat meningkatkan derajat motivasi. 3. Lingkungan kerja dan situasi kerja karyawan. Seorang individu yang berada

maupun dengan atasan. Di sini seorang karyawan dapat dimotivasi oleh rekan kerjanya atau oleh atasannya. Penghargaan yang diberikan oleh atasan baik dalam bentuk materi maupun non materi akan meningkatkan motivasi kerja seorang karyawan.

Berdasarkan definisi dari para ahli di atas, maka dapat dikatakan bahwa motivasi kerja adalah tenaga pendorong atau daya kekuatan untuk melakukan suatu usaha yang diarahkan pada perilaku yang melibatkan diri dengan pekerjaan. 2.1.6 Motivasi Kerja dan Kinerja Manajerial

Teori motivasi Vroom menyatakan bahwa kekuatan dari kecenderungan untuk bertindak tergantung pada kekuatan dari suatu harapan bahwa tindakan tersebut akan diikuti dengan hasil tertentu serta daya tarik hasil tersebut pada individu. Teori ini mengemukakan tiga variabel.

Pertama daya tarik, pentingnya individu mengharapkan outcome dan penghargaan yang mungkin dapat dicapai dalam bekerja. Kedua kaitan kinerja penghargaan, keyakinan individu bahwa dengan menunjukkan kinerja pada tingkat tertentu akan mencapai outcome yang diinginkan. Ketiga kaitan upaya kinerja, probabilitas yang diperkirakan oleh individu bahwa dengan menggunakan sejumlah upaya tertentu akan menghasilkan kinerja yang baik.

Menurut Parrek (dalam Sembiring, 2008), terdapat beberapa indikator untuk mengukur motivasi kerja, meliputi :

1. Prestasi kerja, yaitu sesuatu yang dicapai oleh seorang pekerja di bawah lingkungan kerja yang sulit sekalipun. Misalnya dalam menyelesaikan tugas yang dibatasi oleh jadwal waktu (deadline) yang ketat yang harus dipenuhi, seorang pekerja dapat menyelesaikan tugasnya dengan hasil yang memuaskan. 2. Pengaruh, yaitu upaya yang dilakukan untuk mempertahankan gagasan atau

orang lain. Saran-saran atau gagasan yang diterima sebagai bentuk partisipasi dari seorang pekerja akan menumbuhkan motivasi, apalagi jika gagasan atau pemikiran tersebut dapat diikuti oleh orang lain yang dapat dipakai sebagai metode kerja baru dan ternyata hasilnya positif dan dirasakan lebih baik. 3. Pengendalian, yaitu tingkat pengawasan yang dilakukan oleh atasan terhadap

bawahan. Untuk menumbuhkan motivasi dan sikap tanggung jawab yang besar dari bawahan, seseorang atasan dapat memberikan kesempatan kepada bawahannya untuk bekerja sendiri sepanjang pekerjaan itu memungkinkan dan menumbuhkan partisipasi.

4. Ketergantungan, yaitu kebutuhan dari bawahan terhadap orang-orang yang berada di lingkungan kerjanya, baik terhadap sesama pekerja maupun terhadap atasan. Adanya saran, gagasan ataupun ide dari atasan kepada bawahan yang dapat membantunya memahami suatu masalah atau cara penyelesaian masalah akan menjadi motivasi yang positif.

5. Pengembangan, yaitu upaya yang dilakukan oleh organisasi terhadap pekerja atau oleh atasan terhadap bawahannya untuk memberikan kesempatan guna meningkatkan potensi dirinya melalui pendidikan atau pelatihan. Pengembangan ini dapat menjadi motivator yang kuat bagi karyawan. Di samping pengembangan yang menyangkut kepastian karir pekerja, pengertian pengembangan yang dimaksudkan di sini juga menyangkut metode kerja yang dipakai. Adanya perubahan metode kerja yang dirasakan lebih baik karena membantu penyelesaian tugas juga menjadi motivasi bagi pekerja.

6. Afiliasi, yaitu dorongan untuk berhubungan dengan orang-orang atas dasar sosial. Keterbukaan orang-orang yang berada di lingkungan kerja yang memungkinkan hubungan antar pribadi dapat berjalan dengan baik, saling membantu masalah pribadi akan menjadi motivasi yang positif dari pekerja.

Hasil penelitian tentang pengaruh partisipasi anggaran melalui motivasi kerja terhadap kinerja manajerial berbeda-beda. Sembiring (2008) menemukan bahwa motivasi secara signifikan mempengaruhi hubungan antara partisipasi anggaran dengan kinerja manajerial. Sedangkan Ariadi (2006) dalam penelitiannya menunjukkan bahwa hubungan partisipasi dengan motivasi terhadap kinerja manajerial tidak signifikan.

2.2 Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu

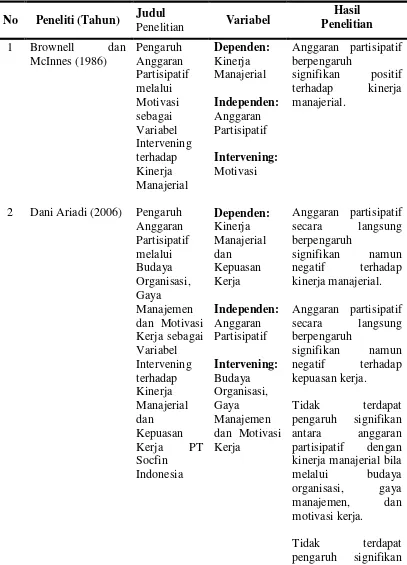

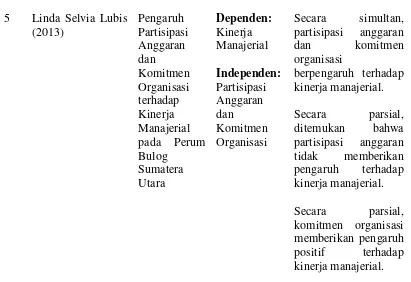

No Peneliti (Tahun) Judul

Penelitian Variabel

Hasil

signifikan positif terhadap kinerja

Anggaran partisipatif secara langsung kinerja manajerial bila

partisipatif dengan kepuasan kerja bila melalui budaya organisasi, gaya manajemen, dan motivasi kerja.

intervening.

Sumber: Data Diolah oleh Peneliti (2014)

Tabel 2.1 menunjukkan bahwa telah ada penelitian sejenis pada waktu sebelumnya dan melalui penelitian-penelitian terdahulu yang tercantum pada tabel tersebutlah yang menjadi masukan bagi peneliti dalam melakukan penelitian yang sejenis.

2.3 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Sumber: Data Diolah oleh Peneliti (2014)

Kinerja manajerial merupakan hal yang sangat penting bagi perusahaan. Melalui kerangka konseptual di atas ingin dilihat faktor yang berpengaruh terhadap kinerja manajerial. Dalam penelitian ini, yang merupakan variabel dependen adalah kinerja manajerial, sedangkan yang menjadi variabel independen adalah partisipasi anggaran. Selain itu, terdapat variabel lain yang berperan sebagai variabel intervening, yaitu motivasi kerja.

Partisipasi anggaran berpengaruh positif terhadap kinerja manajerial timbul didasarkan atas pemikiran bahwa seseorang yang dilibatkan dalam penyusunan anggaran akan turut meningkatkan kinerja manajerial di dalam suatu organisasi. Sedangkan, partisipasi anggaran melalui motivasi kerja berpengaruh positif terhadap kinerja manajerial juga didasarkan atas pemikiran tersebut, namun bedanya terdapat pada motivasi kerja yang bertindak sebagai variabel intervening dimana keterlibatan seseorang dalam penyusunan anggaran akan meningkatkan

H2

H1 Partisipasi Anggaran

(X1)

Motivasi (X2)

motivasi kerjanya, kemudian motivasi kerja tersebut akan turut meningkatkan kinerja manajerial di dalam organisasi.

2.4 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara dari masalah atau pertanyaan penelitian yang memerlukan pengujian secara empiris (Sugiyono, 2012). Berdasarkan rumusan masalah maupun kerangka konseptual, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut :

H1 : Partisipasi anggaran berpengaruh positif terhadap kinerja manajerial.