LEMBAGA KEUANGAN SYARIAH

Lembaga Keuangan Syariah

Lembaga = institution (Indonesia = pranata) Lembaga keuangan Syariah yaitu institusi

Arti Lembaga Perekonomian Ummat (LPU)

Lembaga Keuangan Syariah yaitu : Bank Syari’ah,

BMT, Reksadana Shari’ah , Pegadaian

Shari’ah , Pasar Modal Shari’ah , Obligasi

Shari’’ah

KEGIATAN BANK UMUM

1. Pemindahan Uang

2. Menerima dan membayar kembali uang dlm rekening koran

3. Mendiskonto surat wesel, surat order maupun surat berharga lainnya

4. Membeli dan menjual surat-surat berharga 5. Memberi kredit

BANK SHARI

‘AH

Pengertian Bank Shari’ah

Kata “bank” berasal dari bhs Italia yg berarti peti/ lemari / bangku. Hal ini

isyarat bahwa peti, lemari, bangku mrpk tempat untuk menyimpan uang. Arti bank shari’ah yaitu lembaga keuangan yang

usaha pokoknya memberikan kredit dan jasa-jasa lain dlm lalu-lintas pembayaran serta peredaran uang yang beroperasi

SEJARAH BANK SHARI

>’AH

Keberadaan bank syariah dimulai dengan adanya bank simpanan yang

berbasis profit sharing (pembagian laba bagi hasil) pada tahun 1963 di kota Mit Ghamr dengan nama Bank Mit Ghamr Local Saving yang dipelopori oleh Ahmad El Najjar. Bank tersebut menampung dana masyarakat berupa tabungan, uang titipan dan zakat, shadaqah, dan infaq, serta memberikan modal kepada masyarakat berpendapatan rendah, khususnya para petani. Bank Mit Ghamr beroperasi sesuai syariat Islam dan non-ribawi. Bank

tersebut ditutup pada paruh kedua tahun 1967 atas alasan politik kemudian diambil alih oleh Bank nasional Mesir dengan berdasarkan bunga.

Pada tahun 1971 di Mesir ada bank komersial tanpa bunga yaitu Nasser

Social Bank.

Pada tahun 1963 di Malaysia didirikan Muslim Pilgrims Savings Corporation

sebagai institusi keuangan non bank yang khusus melayani muslim

lanjutan

Selanjutnya berdiri Philipine Amanah Bank (1973),

Tahun 1974 berdiri Islamic Development Bank (IDB) oleh

negara-negara Islam yang tergabung dalam OKI.

Pada tahun 1970-an bermunculan bank-bank shari>’ah di

beberapa negara Timur Tengah antara lain: Dubai Islamic Bank (1975), Faisal Islamic Bank of Sudan (1977), Faisal Islamic Bank of Egypt (1977), Kuwait Finance Bank (1979)

Philippine Amanah Bank (PAB) didirikan oleh Presiden Marcos

lanjutan

• Selanjutnya bank syari’ah berkembang di

berbagai belahan dunia seperti Pakistan,

Malaysia termasuk Indonesia. Bahkan di Asia Pasifik hingga Eropa seperti Inggris, Swiss,

Denmark, Italia, Kanada didirikan bank

UU No 21 Tahun 2008 Ttg Perbankan

Syari’ah

BANK SHARI’AH DI INDONESIA

• Dimulai dengan lahirnya Bank Muamalat

Indonesia pada tahun 1991, dan mulai

beroperasi pada tanggal 1 Mei 1992 serta

diresmikan oleh Wakil Presiden saat itu yaitu Sudharmono. BMI lahir atas prakarsa MUI, pemerintah, serta dukungan dari Ikatan

Cendekiawan Muslim Indonesia (ICMI) serta beberapa pengusaha muslim.

• Saat ini bank shari’ah di Indonesia

Perkembangan Bank Shari

>’ah

Indonesia

Tabel 1.1 Perkembangan Bank Syariah IndonesiaKeterangan

BUS = Bank Umum Syariah UUS = Unit Usaha Syariah

BPRS = Bank Perkreditan Rakyat Syariah KP/UUS = Kantor Pusat/Unit Usaha Syariah

Bank Umum Shari>’ah ada 6 bank: Bank Muamalat Indonesia, Bank Syariah Mandiri, Bank Mega Syariah, Bank BRI Syariah, Bank Bukopin Syariah dan Bank Panin Syariah. Ada 7 BPR Syariah baru. (Data BI oktober 2009) .Pada tahun 2009, outlet pelayanan mengalami penambahan sebanyak 148

Perkembangan Asset Bank Syari’ah

Perkembangan asset perbankan syariah

meningkat sangat signifikan dari akhir tahun 2008 sampai dengan akhir tahun 2009 sebesar lebih dari 33.37 persen. Penghimpunan dana dan pembiayaan mencapai peningkatan

sebesar 41.84 dan 22.74 persen.

Tabel 1.2 Indikator Utama Perbankan Syariah (dalam milyar rupiah)

Indikasi 2003 2004 2005 2006 2007 2008 2009 Aset 7.945 15.210 20.880 28.722 36,537 49.555 66.090

DPK 5.725 11.718 15.584 20.672 28.011 36.852 52.271 Pembiaya

PANGSA PASAR BANK SHARI’AH

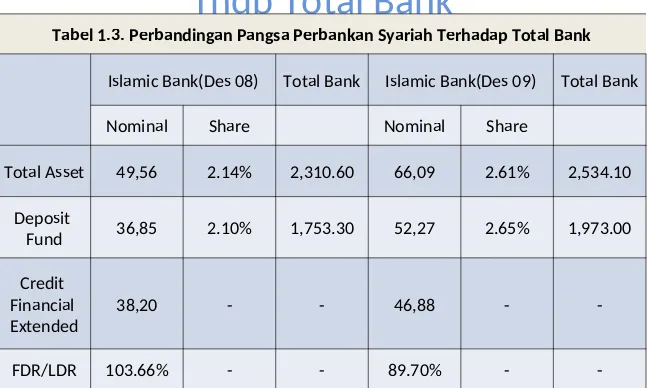

Pangsa perbankan syariah meningkat jika

dibandingkan dengan tahun 2008 pada bulan yang sama, yaitu asset menjadi 2.61% meningkat sebesar 0.47% , Deposit Fund atau DPK juga mengalami

pertumbuhan menjadi 2,02%, meningkat 0,24%. hal ini menunjukkan kinerja dan potensi perbankan

syariah mengalami perkembangan yang baik.

Perbandingan Pangsa Bank Syari’ah

Thdp Total Bank

Tabel 1.3. Perbandingan Pangsa Perbankan Syariah Terhadap Total Bank

Islamic Bank(Des 08) Total Bank Islamic Bank(Des 09) Total Bank Nominal Share Nominal Share

Total Asset 49,56 2.14% 2,310.60 66,09 2.61% 2,534.10 Deposit

Fund 36,85 2.10% 1,753.30 52,27 2.65% 1,973.00 Credit

Financial Extended

38,20 - - 46,88 -

-Bank Syariah vs Bank Konvensional :

Segi Bank Syariah Bank Konvensional

Sistem Sistem Bagi Hasil:

• Penentuan dibuat dengan kemungkinan untung dan rugi • Rasio atas jumlah untung yang

diperoleh

• Tergantung pada kinerja usaha

• Tidak airagukan oleh agama

Sistem Bunga:

• Penentuan bunga dibuat dengan asumsi selalu untung

• Besarnya persentase bunga berdasarkan modal yang dipinjamkan

• Tidak tergantung pada kinerja usaha

• Eksistensi bunga diragukan semua agama

Pendanaan/

Tabungan 1. Bagi hasil atau bonus2. Dana dianggap sebagai titipan nasabah

3. Tidak mengenal negative spread

1. Bunga

2. Dana dianggap sebagai

kewajiban bank pada nasabah 3. Mengenal negative spread

Pembiayaan/

Kredit 1. Berdasarkan jual beli yang mengambil keuntungan, penyertaan modal dengan prinsip bagi hasil, pola hubungan kemitraan

2. Pembiayaan bagi usaha yang

1. Pinjaman berdasarkan imbalan bunga, pola hubungan debitur - kreditur

19

PRODUK DAN JASA PERBANKAN SYARI’AH

PENGHIMPUNAN DANA

GIRO DEPOSITO

WADI’AH MUDHARABAH MUDHARABAH

PRODUK DAN JASA PERBANKAN SYARI’AH

BELI SEWA BAGI HASIL

PENGHIMPUNAN DANA/

PENDANAAN

1. GIRO/TABUNGAN WADI’AH 2. GIRO MUDHARABAH

1. GIRO ATAU TABUNGAN WADI’AH

Wadi’ah adalah penitipan dana atau barang dari pemilik

dana atau barang pada penyimpan dana atau barang dengan kewajiban pihak yang menerima titipan untuk mengembalikan dana atau barang titipan sewaktu-waktu.

Penghimpunan dana dalam bentuk giro atau

tabungan berdasarkan Wadi'ah, berlaku persyaratan paling kurang sebagai berikut:

a. Bank bertindak sebagai penerima dana titipan dan nasabah bertindak sebagai pemilik titipan;

b. dana titipan disetor penuh kepada Bank dan dinyatakan dalam jumlah nominal;

c. dana titipan dapat diambil setiap saat;

d. tidak diperbolehkan menjanjikan pemberian imbalan atau bonus kepada nasabah;

e. Bank menjamin pengembalian dana titipan nasabah.

2. GIRO MUDHARABAH

Mudharabah adalah penanaman dana dari pemilik dana

(shahibul maal) kepada pengelola dana (mudharib)

untuk melakukan kegiatan usaha tertentu, dengan pembagian menggunakan metode bagi untung dan rugi

(profit and loss sharing) atau metode bagi pendapatan

(revenue sharing) antara kedua belah pihak

berdasarkan nisbah yang telah disepakati sebelumnya

Penghimpunan dana dalam bentuk giro berdasarkan

Mudharabah berlaku persyaratan paling kurang sbb:

a. nasabah bertindak sebagai pemilik dana

(shahibul maal) dan Bank bertindak sebagai

pengelola dana (mudharib);

b. Bank dapat melakukan berbagai macam usaha yang tidak bertentangan dengan Prinsip Syariah dan mengembangkannya, termasuk di

dalamnya melakukan Akad Mudharabah

dengan pihak lain;

2. GIRO MUDHARABAH….

d. nasabah wajib memelihara saldo giro minimum yang ditetapkan oleh Bank dan tidak dapat ditarik oleh nasabah kecuali dalam rangka penutupan rekening;

e. pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan dituangkan dalam Akad pembukaan rekening. f. pemberian keuntungan untuk nasabah didasarkan pada

saldo terendah setiap akhir bulan laporan.

g. Bank menutup biaya operasional *) giro dengan menggunakan nisbah keuntungan yang menjadi haknya; dan

h. Bank tidak diperkenankan mengurangi nisbah keuntungan nasabah tanpa persetujuan yang bersangkutan.

*) Yang dimaksud dengan "biaya operasional" adalah biaya yang berkaitan langsung dengan fasilitas pengelolaan rekening nasabah misalnya biaya kartu ATM, cetak buku/cek/bilyet giro, cetak laporan traksaksi dan saldo rekening, pembukaan dan penutupan rekening

3. TABUNGAN ATAU DEPOSITO MUDHARABAH

Penghimpunan dana dalam bentuk tabungan atau deposito berdasarkan Mudharabah berlaku persyaratan paling kurang sbb:

a. Bank bertindak sebagai pengelola dana dan nasabah bertindak sebagai pemilik dana;

b. dana disetor penuh kepada Bank dan dinyatakan dalam jumlah nominal;

c. pembagian keuntungan dari pengelolaaan dana investasi dinyatakan dalam bentuk nisbah;

3. TABUNGAN ATAU DEPOSITO MUDHARABAH…

e. nasabah tidak diperbolehkan menarik dana di luar kesepakatan;

f. Bank sebagai mudharib menutup biaya

operasional tabungan atau deposito dengan menggunakan nisbah keuntungan yang menjadi haknya;

g. Bank tidak diperbolehkan mengurangi

bagian keuntungan nasabah tanpa

persetujuan nasabah yang bersangkutan; dan

h. Bank tidak menjamin dana nasabah, kecuali diatur berbeda dalam perundang-undangan yang berlaku.

PENYALURAN DANA

1. PEMBIAYAAN MUDHARABAH MUTHLAQAH 2. PEMBIAYAAN MUDHARABAH MUQAYYADAH 3. PEMBIAYAAN MUSYARAKAH

4. PEMBIAYAAN MURABAHAH 5. PEMBIAYAAN SALAM

6. PEMBIAYAAN SALAM PARALEL 7. PEMBIAYAAN ISTISHNA’

8. PEMBIAYAAN ISTISHNA’ PARALEL

9. PEMBIAYAAN IJARAH UTK SEWA MENYEWA 10.PEMBIAYAAN IMBT

lanjutan

• Pembiayaan murabahah dengan prinsip

jual-beli yang dilakukan oleh perbankan syariah mendominasi jauh di atas dari pembiayaan

mudharabah dan musyarokah. Pada tahun

Mememenuhi standar keuangan dan mutu pelayanan Internasional Memperkuat

Struktur Industri

Pentahapan Pencapaian Sasaran Pengembangan Perbankan Syariah Nasional (2002-2011)

Meletakan

– Melengkapi dan menyempurnakan

peraturan yg sesuai dg karakteristik BS

– Meningkatkan

pemahaman masyarakat ttg perbankan syariah

– Mendorong pertumbuhan kantor keseluruh wilayah yang potensial dan

penetrasi pasar

– Melengkapi dan memperkuat infrastruktur pendukung

– Meningkatkan

kompetensi, skill dan profesional lembaga dan pelaku perbankan syariah

– Meningkatkan fungsi intermediasi, efisiensi dan daya saing

industri perbankan

– Meningkatkan kinerja BS agar minimal setara dengan Bkonv dan Bank syariah Internasional

– Meningkatkan service excelent dan ketaatan thdp prinsip syraiah

– Mendorong peningkatan pembiayaan PLS dg

Cakupan Regulasi dan Standard Perbankan Syariah yang telah dihasilkan:

•Pendirian Bank Umum Syariah •Pendirian BPR Syariah

•Konversi & Pembukuan KC Syariah oleh Bank Konvensional

•Penilaian Kualitas Asset

•Pembentukan Cadangan Penghapusan (PPAP)

•Giro Wajib Minimum •Kliring

•Pasar Keuangan Antar Bank Syariah

•Fasilitas Pinjaman Jangka Pendek Syariah

•PSAK No. 59, PAPSI & Standard Audit •LBU & LB BPRS

KELEMBAGAAN

KEHATI-HATIAN

PASAR KEUANGAN & MONETER

Mekanisme Operasional Bank Syari’ah

1. Wadi’ah : akad simpan-menyimpan atau

penitipan barang berharga antara pihak yang memiliki barang dan pihak yang diberi

kepercayaan. Wadi’ah ada dua yaitu wadi’ah

yad amanah dan wadi’ah yad dhamanah.

Wadi’ah yad amanah berarti akad penitipan

barang /uang dimana penerima titipan

2. dan wadi’ah yad dhamanah.

REKSADANA SYARI’AH

Pengertian: Reksa dana berasal dari kata reksa

yang artinya “jaga” atau “pelihara” dan dana yang artinya “uang”. Mnrt UU Pasar Modal No.8 Th 1995 psl 1 ayat 27 reksa dana adalah suatu wadah yang dipergunakan untuk

menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam

Nama-nama lain Reksa dana

- Di Amerika disebut Mutual Fund (dana

bersama)

- Di Inggris disebut Unit Trust (Saham

Kepercayaan)

- Di Jepang disebut Investment Trust

Reksa Dana Syari’ah (Islamic Invesment

Fund /Syarikat istitsm

ậr amwậl

musytarikah

• Yaitu reksa dana yang beroperasi menurut

ketentuan dan prinsip syari’at Islam baik

dalam bentuk akad antara pemodal (shậhib al

Sejarah Reksa Dana

• Pertama sbg perusahaan manajemen investasi

thn 1870 dengan nama the Scottish American Investment Trust oleh Robert Fleming

(Skotlandia)

• Reksa dana pertama bernama Massachusetts

Reksa dana di Indonesia

• Reksa dana mulai dikenal di Ind pada thn 1995

dgn diluncurkannya PT BDNI Reksa dana yang mirip dengan reksa dana tertutup.

• Reksa dana syari’ah di Indonesia disahkan tgl

Macam-macam Reksadana Syari’ah

• 1. Dana reksa Syari’ah (reksa dana saham/

equity fund)

• 2. Dana reksa syari’ah Berimbang (Reksa dana

Campuran/ Balanced Fund)

Mekanisme Operasional Reksa Dana

Syari’ah

Manajer Investasi (Pengelola Investasi

Bank

) Penyimpan Kekayaan (

Pelaku

Mekanisme Kegiatan Reksa Dana

Promotor

Pemodal

Reksa Dana Reksa

Syari’ah Berimbang Portofolio Efek

Saham Pasar Uang Syari’ah

KIK

Bank Kustodian

Manajer Investasi

Dewan pengawas

Operasional Reksa Dana Syari’ah

• 1. Dewan Syari’ah bertugas memberikan

arahan kegiatan Manajer Investasi agar senantiasa sesuai syari’ah

• 2. Hub. Investor dg perusahaan berdasar

sistem mudharabah

• 3. Investasi diarahkan pada hal-hal yang tidak

Hub. Investor dan Perusahaan

1. Hub. Pemodal dan manajer investasi

dilakukan dgn sistem wakalah

2. Hub. Manajer investasi dgn pengguna

investasi dilakukn dgn sistem mudharabah 1) Keuntungan dibagi antara pemilik modal dgn pengguna sesuai yg disepakati

2) Pemiliki modal menanggung resiko sesuai

dana yang dimiliki

3) Manajer inv. Tdk menanggung resiko jk rugi

Kewajiban manajer investasi

1. Mengelola portofolio investasi sesuai

kebijakan

2. Menyusun tata cara & memastikan semua

dana calon pemegang unit penyertaan disampaikan kpd Bank kustodian

3. Melakukanpengembalian dana dan unit

penyertaan

4. Memelihara semua catatan penting yang

Kewajiban Bank Kustodian

1. Memberikan pelayanan penitipan kolektif kekayaan reksa

dana

2. Menghitung NAB dan Unit penyertaan setiap hari bursa 3. Membyr biaya yg berkiatan dgn reksadana atas perintah

mnjr investasi

4. Menyimpan catatan yg berkaitan dgn semua perubahan

unit penyertaan serta identitas pemilik modal

5. Mengurus penerbitan dan penebusan unit penyertaan

sesuai kontrak

6. Memastikan bahwa unit penyertaan hanya atas penerimaan

Jenis Usaha Emiten

• Investasi dilakukan pada efek-efek yang

diterbitkan oleh pihak emiten yg sesuai dgn syari’ah islam yaitu emiten yg tdk bergerak dlm perjudian, tdk memproduksi

Sifat Reksadana

• 1. Reksadana Tertutup (Closed-end Fund)

Jenis-jenis Reksa dana

• 1. Reksa dana Pendapatan Tetap (Fixed

Income Fund)

• 2. Reksa dana Campuran (Discretionary Fund/

Mixed Fund)

• 3. Reksa dana Pasar uang

Perhitungan Net Asset Value (NAV) atau

NAB

Total NAV = Nilai Aktiva – Nilai Kewajiban

Nilai Aktiva Bersih per unit

NAV per unit = _Total Nilai Aktiva Bersih

Total unit penyertaan

(saham) yang diterbitkan

Ket.: Total NAV = Jumlah Nilai Aktiva Bersih pada periode

tertentu

NAV per unit= Nilai Aktiva Bersih per saham atau unit

Keuntungan Inv di reksa dana

• 1. Jml dana tdk terlalu besar

• 2. Akses utk beragam investasi

• 3. Diversifikasi Investasi

• 4. Kemudahan Investasi

• 5. Dikelola oleh Manajer Professional

• 6. TransparanInformasi

• 7. Likuiditas

• 8. Biaya rendah

Resiko Inv di Reksa Dana

• 1. Berkurangnya Unit Penyerta (NUP)

• 2. Risiko Likuiditas

Strategi Pengembangan RDS

• 1.Memperbanyak RDS guna memberikan

alternatif investasi bagi masy

• 2. Membangun idealisme ttg RDS

COMPETITIVENESS

COMPETITIVENESS

BANK SYARIAH INDONESIA

COMPETITIVE

COMPETITIVE

NESS

NESS

BANK SYARIAH

BANK SYARIAH

INDONESIA

COMPETITIVE

COMPETITIVE

NESS

NESS

BANK SYARIAH

BANK SYARIAH

INDONESIA

COMPETITIVE

COMPETITIVE

NESS

NESS

BANK SYARIAH

BANK SYARIAH

INDONESIA

Infrastruktur keuangan syariah

Capital Market

Capital Market InsuranceInsurance Pension FundsPension Funds Finance Companies

(Cooperatives) Pawn ShopPawn Shop

Socia

Money Market

Infrastruktur perbankan

Institute of AccountantsCertification Institutions for

Microfinance licensing & supervision

Capicity Building

TA, advocacy & Participation in Policy

Dialogue

Statement of Financial

A wholesale Apex for Financing MSMEs Projects

Certification for BoD

Deposit Insurance Corporation

OPERATING ENVIRONMENT

Industry Updates – Indonesian Sharia Industry Performance as at 3Q17

Source: OJK

Indonesian Sharia Assets

totaling to IDR 1.076Tn upto 3Q 17

With Sharia Bank’s contributed 38% of total Assets

OPERATING ENVIRONMENT

Industry Updates – Indonesian Sharia Banking Asset as at Dec 2017

Market Share +/- 5,57%

Nov’99 Nov’92 Jun’10 Jan’09 Sep’16 Jul’14 Dec’09 May’10 Jul’09 Aug’04 Oct’10 Apr’10 Apr’10

IDR Trillion

Indikator Utama

perbankan syariah

Komposisi pembiayaan bank

syariah

Komposisi dana pihak

ketiga

Sektor ekonomi pembiayaan

syariah

Sektor Pembiayaan 2014 2015 2016 2017 Untuk Pemilikan Rumah Tinggal Untuk Pemilikan Peralatan Rumah Tangga Lainnya

(termasuk multiguna) Transportasi, pergudangan dan komunikasi

12,192 Jasa Kemasyarakatan, Sosial Budaya, Hiburan dan

Perorangan lainnya Penyediaan akomodasi dan penyediaan makan minum

1,555 Admistrasi Pemerintahan, Pertahanan dan Jaminan

Sosial Wajib Badan Internasional dan Badan Ekstra Internasional

Lainnya Total Pembiayaan

PENGEMBANGA

N PASAR

Retail Konsumtif Retail Produktif

(SMEs)

Investment Banking

Development/ Infrastructure

Banking

Special Purpose Banking for Hajj

(BPKH)

Agriculture Banking

Infrastructure Banking

Corporate/Wholesale Banking

Investment Banking

Commercial Banking

Retail Business Banking

Consumer Banking

Retail Banking

Micro Banking

Branchless Banking

Community Banking (for women)

Potensial Market

• Sektor usaha di Indonesia diidominasi UMKM dg pangsa 99.9% (53.823.732 unit) • Pangsa Kredit Perbankan ke sektor UMKM 20.7% (Rp481.2 T)

•50% populasi dewasa belum memiliki akses finansial formal

•Total penyaluran dana KUR Pemerintah Maret 2018 Rp70T

•Target populasi Buruh Migran domestik & internasional dan masyarakat terpencil

•Dana Haji Daftar tunggu Calon Haji mencapai sekitar 4-5 juta orang (2018 sd 2022). Potensi dana haji sekitar Rp 147 T (50% deposito di bank, 20% investasi langsung, 10% investasi lain, 5% emas). • Dana pembangunan infrastruktur yang disalurkan

melalui Kementerian Pekerjaan Umum Rp 106 triliun • Kebutuhan dana pembangunan infrastruktur untuk mendukung MP3EI sd 2025 sebesar Rp 1.923 triliun • Sektor Pertambangan 150 T • Pembiayaan IDB untuk swasta dalam negeri

senilai US$9,8 miliar hingga 2017. • High net worth individual (HNWI) Indonesia Tahun 2016 mencapai 54,4 ribu orang (Credit Suisse Research Institute) • Investor lokal di Indonesia (2017) sebanyak 1jt orang atau 0,2 persen dari total penduduk Indonesia

Middle Class meningkat GDP meningkat, angka kemiskinan menurun, konsumsi masy meningkat

Nasabah Mass Affluent dengan Layanan 24/7

Peningkatan kelas menengah 9 juta jiwa/ tahun+baglock perumahan 13,6 juta unit

Total kebutuhan rumah per tahun bisa mencapai 2,6 juta rumah (REI)