PERBANDINGAN LAPORAN KEUANGAN SYARIAH DENGAN

LAPORAN KEUANGAN KONVENSIONAL

Dosen : Dr. Siti Nurhasanah

Disusun Oleh :

Iwan Wahyuddin S

Muhammad Adit Prasetya

Edwin rahmat Yulianto

Annisa Putri Anugrah

Tia Martha Ls

MAGISTER PERBANKAN SYARI’AH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

BAB I PENDAHULUAN A. Latar Belakang Masalah

Suatu laporan keuangan bermanfaat apabila informasi yang di sajikan

dalam laporan keuangan tersebut dapat dipahami, relevan, andal dan dapat di

perbandingkan. Selain itu perhitungan keuangan yang mesti tertulis secara

terperinci dan jelas, agar dapat menghasilkan laporan keungan yang mudah

dipahami oleh semua pihak dan dapat membantu suatu perusahaan dalam

menganalisis keuangannya.

Ada beberapa perbedaan unsur antara laporan keuangan lembaga syariah

dan laporan lembaga keuangan konvensional. Unsur-unsur yang ada dalam

laporan keuangan lembaga syariah antara lain, neraca, laporan laba rugi, laporan

arus kas, laporan perubahan ekuitas, laporan perubahan dana investasi terikat,

laporan sumber dan penggunaan dana zakat, infaq dan shodaqoh, laporan sumber

dan penggunaan dana qardhul hasan. Sedangkan unsur-unsur yang ada dalam

laporan keuangan lembaga konvensional adalah neraca, laporan laba rugi,

laporan perubahan ekuitas, laporan arus kas.

B. Rumusan Masalah

1. Apa Pengertian, Tujuan dan Kerangka Dasar Laporan Keuangan?

2. Bagaimana Persamaan dan Perbedaan Laporan Keuangan Syariah dan

3. Bagaimana Contoh Kasus Laporan Keuangan Syariah dan

BAB II PEMBAHASAN A. Pengertian Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (IAI) dalam PSAK No. 1 Tahun

2015 “Laporan keuangan adalah catatan informasi keuangan suatu perusahaan

pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan

kinerja perusahaan tersebut”

Pengertian lain disampaikan oleh Sofyan Sahri “Laporan keuangan

adalah merupakan produk atau hasil akhir dari suatu proses akuntansi. Sebagai

hasil akhir dari proses akuntansi, laporan keuangan memberikan informasi yang

berguna untuk pengambilan keputusan berbagai pihak misalnya pemilik dan

kreditor”1

Laporan Keuangan Syariah memiliki perbedaan yang signifikan apabila

dibandingkan dengan laporan keuangan konvensional. Hal ini terkait penyusunan

laporan keuangan yang didasarkan pada transaksi syariah. Agar laporan

keuangan sesuai dengan paradigma, azas, dan karakteristik laporan keuangan

syariah, maka ditetapkanlah unsur-unsur laporan keuangan syariah sebagai

berikut :2

1

Sofyan Syafri Harahap, Akuntansi Islam, PT Bumi Aksara, Jakarta, 2004, Hlmn 38

2

1. Komponen laporan yang mencerminkan kegiatan komersial

a. Laporan posisi keuangan;

b. Laporan laba rugi;

c. Laporan arus kas;

d. Laporan perubahan ekuitas

2. Komponen laporan keuangan yang mencerminkan kegiatan sosial

a. Laporan sumber dan penggunaan dana zakat; dan

b. Laporan sumber dan penggunaan dana kebajikan.

3. Komponen laporan keuangan lainnya yang mencerminkan kegiatan dan

tanggung jawab khusus entitas syariah tersebut.

Dari definisi di atas, dapat disimpulkan penyusunan laporan keuangan

syariah adalah suatu proses mengatur dengan baik laporan yang disusun

berdasarkan prinsip akuntansi yang berisi tentang status keuangan suatu instansi

guna memenuhi kebutuhan pengguna laporan sesuai dengan kriteria syariah.

Dalam praktinya laporan keuangan oleh perusahaan tidak di buat secara

serampangan,tetapi harus dibuat dan disusun sesuai dengan aturan atau standar

yang berlaku. Hal ini perlu di lakukan agar laporan keuangan mudah di baca atau

di mengerti. Dengan kata lain adalah tugas seorang manajer keuangan adalah

mencari dana dari berbagai sumber dan membuat keputusan tentang sumber dana

yang harus dipilih. Di samping itu, seorang manajer keuangan juga harus mampu

Dalam hal laporan keuangan, sudah merupakan kewajiban setiap

perusahaan untuk membuat dan melaporkan keuanggan perusahaanya atau

lembaga keuangan pada suatu periode tetentu, hal yang di laporkan lalu di

analisis untuk mengetahui kondisi dan posisi perusahaan atau lembaga keuangan

terkini. Dengan kata lain laporan keuangan adalah laporan yang menunjukan

kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

B. Tujuan Pembuatan Laporan Keungan

Menurut Ratih Paramita tujuan laporan keuangan syariah adalah

dilaporkannya informasi kepatuhan bank terhadap prinsip syariah; membantu

pihak terkait dalam menentukan zakat bank, maupun pihak lain; membantu

mengevaluasi pemenuhan bank terhadap tanggung jawab amanah dalam

mengamankan dana; menginvestasikannya pada tingkat keuntungan yang layak,

informasi mengenai tingkat keuntungan investasi yang diperoleh pemilik dan

pemilik rekening investasi; serta pemenuhan fungsi social termasuk pengelolaan

dan penyaluran zakat.3 Tujuan pembuatan laporan keuangan, menurut “

Kerangka Dasar Penyusunan Dan Penyajian Laporan Keuangan” (IAI, 2002),

adalah sebagai berikut:

1. Laporan keungan menyajikan informasi tentang posisi keuangan (aktiva,

utang, dan modal pemilik) pada suatu saat tertentu.

2. Laporan keuangan menyajikan informasi kinerja (prestasi) perusahaan

3

3. Laporan keuangan menyajikan informasi tentang perubahan posisi

keuangan perusahaan

4. Laporan keuangan mengungkapkan informasi keuangan yang penting dan

relevan dengan kebutuhan para pengguna laporan keuangan.4

C. Kerangka dasar penyusunan dan penyajian laporan keuangan

Terdapat empat karakteristik kualitatif pokok laporan keuangan yaitu:

1. Dapat dipahami yaitu informasi keuangan yang dapat dipahami adalah

informasi yang disajikan dalam bentuk dan bahasa teknis yang sesuai

dengan tingkat pengertian dan penggunanya.

2. Relevan berarti informasi keuangan harus berhubungan dengan tujuan

pemanfaatannya.

3. Andal adalah agar bermanfaat, informasi juga harus andal. Informasi

memiliki kualitas andal jika bebas dari pengertian yang menyesatkan dan

kesalahan yang material, dan dapat diandalkan pemakaiannya sebagai

penyajian yang tulus atau jujur dan yang seharusnya disajikan atau yang

secarawajar diharapkan dapat disajikan

4. Dapat diperbandingkan yaitu informasi akuntansi harus dapat

diperbandingkan dengan informasi akuntansi periode sebelumnya pada

perusahaan yang sama.5

4

Suwiknya Dwi, Analisis Laporan Keuangan Syari’ah, Pustaka Belajar, Yogyakarta, 2010 hlmn42-43

5

D. Komponen Laporan Keuangan Syariah

Secara umum komponen laporan keuangan lengkap menurut Standar

Akuntansi Keuangan (SAK) teridiri dari6 :

1. Laporan posisi keuangan pada akhir periode;

2. Laporan laba rugi dan penghasilan komprehensif lain selama periode;

3. Laporan perubahan ekuitas selama periode;

4. Laporan arus kas selama periode;

5. Catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi yang

signifikan dan informasi penjelasan lain;

1) Informasi komparatif mengenai periode terdekat sebelumnya

sebagaimana ditentukan dalam paragraf 38 dan 38A; dan

6. Laporan posisi keuangan pada awal periode terdekat sebelumnya ketika

entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya sesuai dengan paragraf 40A-40D.

Sedangkan untuk komponen yang terdapat pada laporan keuangan syariah diatur pada paragraf 11 PSAK 101 mengatur tentang komponen-komponen laporan keuangan entitas syariah yang wajib disajikan sebagai standar penyajian antara lain :7

1. Neraca

Pos neraca memberikan informasi tentang posisi keuangan perusahan pada saat tertentu. Dengan neraca, pemakaian laporan keuangan akan dapat : menilai likuiditas dan kelancaran operasi perusahaan atau organisasi, menilai struktur pendanaan perusahaan, menganalisis komposisi kekayaan

6

http://iaiglobal.or.id/v03/standar-akuntansi-keuangan/pernyataan-sak-7-psak-1-penyajian-laporan-keuangan, diakses pada tanggal 03 April 2018

7

dan potensi jasa perusahaan, dan mengevaluasi potensi jasa atau sumber ekonomi yang dikuasai perusahaan.

2. Laporan Laba Rugi

Laporan ini memberikan informasi tentang keberhasilan manajemen dalam mengelola perusahaan. Keberhasilan diukur dengan kemampuan mengasilkan laba yaitu selisih antara semua semua penghasilan (pendatapan dan untung) dan semua biaya yang diperkirakan telah mendatangkan penghasilan tersebut.

3. Laporan Arus Kas

Laporan ini memberikan informasi tentang kegiatan manajemen selama satu periode dalam mengelola kas. Melalui laporan arus kas, pemakai laporan dapat melakukan evaluasi kegiatan manajemen dalam operasi (Operating), Investasi (Investing), dan pendanaan (Financing).

4. Laporan Perubahan Ekuitas

Laporan ini merupakan penghubung antara laporan keuangan laba rugi dan neraca. Laba rugi dan transaksi modal neto akan masuk dalam laporan perubahan modal sehingga angka akhir akan diperoleh. Pemasukan angka laba dan perubahan modal neto ke akun modal akan merupakan suatu proses yang disebut tutup buku.

5. Laporan Sumber dan Penggunaan dana Zakat

Laporan ini merupakan informasi keuangan yang berisi rekapitulasi penerimaan zakat yang di kelola entitas syariah sebagai pelaksana fungsi baitul maal. Penerimaan zakat bisa berasal dari individu dari dalam entitas syariah seperti pemilik, manajemen, dan karyawan. Individu di luar entitas syariah juga bisa menyalurkan kewajiban zakatnya melalui entitas syariah yang menyelenggarakan fungsi baitul maal.

6. Laporan Sumber dan Penggunaan Dana Kebajikan

shodaqoh, hasil pengelolaa dana waqaf sesuai dengan ketentuan perundang-undangan yang berlaku (UU No. 41 Tahun 2004 Tentang

Wakaf), pengembalian dana kebajikan produktif, denda8, dan pendapatan

non halal9 lainnya.

7. Catatan atas Laporan Keuangan

Catatan atas laporan harus di sajikan secara sistematis. Setiap pos dalam Neraca, Laporan Laba Rugi dan Laporan Arus Kas, Laporan Perubahan Ekuitas, Laporan Sumber dan Penggunaan dana Zakat, Laporan Sumber dan Penggunaan Dana Kebajikan harus berkaitan dengan informasi yang terdapat dalam catatan atas laporan keuangan, catatan atas laporan keuangan mengungkapkan :

a. Informasi tentang dasar penyusunan laporan keuangan dan kebijakan

akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi yang penting.

b. Informasi yang diwajibkan dalam Pernyataan Standar Akuntansi

Keuangan (PSAK) tetapi tidak disajikan di Neraca, Laporan Laba Rugi dan Laporan Arus Kas, Laporan Perubahan Ekuitas, Laporan Sumber dan Penggunaan dana Zakat, Laporan Sumber dan Penggunaan Dana Kebajikan.

c. Informasi tambahan yang tidak di sajikan dalam laporan keuangan

tetapi di perlukan dalam rangka penyajian secara wajar.

8

Denda yang dipungut dari nasabah atau pihak lain karena kelalaian atau wanprestasi atas perjanjian tertentu tidak diakui sebagai pendapatan entitas syariah. Hal ini dilakukan untuk menghindari adanya harta yang diperoleh dari pihak yang kurang ikhlas membayarkannya. Esensi denda bukan tujuan akhir pendapatan entitas syariah karena denda ditujukan untuk mengajarkan kedisiplinan dan konsistensi dalam pelaksanaan akad.

9

E. Persamaan dan Perbedaan Laporan Keuangan Syari’ah dan Konvensional

Persamaan Pernyataan Standar Akuntansi Keuangan antara perbankan

Syariah (PSAK No. 59) dan perbankan Konvensional (PSAK No. 31). Standar

akuntansi antara perbankan syariah dan perbankan konvensional menyajikan

suatu informasi yang berbeda dan untuk tujuan yang berbeda pula. Walaupun

demikian, kedua standar akuntansi keuangan ini mempunyai beberapa

persamaan.

1. Persamaan Laporan Keuangan Syari’ah dan Konvensional

Pada umunya tujuan sebuah laporan keuangan adalah sebagai berikut

Beberapa persamaan antara Pernyataan Standar Akuntansi Keuangan No. 5

(perbankan syariah) dan Pernyataan Standar Akuntansi Keuangan No. 31

(perbankan konvensional) adalah sebagai berikut:

a. Memberikan informasi kas yang dapat di percaya mengenai posisi

keuangan perusahaan atau lembaga keuangan pada periode tertentu.

b. Memberikan laporan keuangan yang dapt dipercaya mengenai hasil usaha

perusahaan atau lembaga keuangan dalam periode tertentu.

c. Memberikan informasi yang dapat membantu pihak –pihak yang

berkepentingan untuk menilai atau mengintreprestasikan kondisi dan

d. Memberikan informasi penting lainya yang relevan dengan kebutuhan

pihak-pihak berkepentinagan dengan laporan kebutuhan yang

bersangkutan.

Dari ke empat tujuan umum sebuah lembaga keuangan

diatas dapat disimpulkan bahwasanya persamaan antara laporan

keuangan dkonvensional dan laporan syariah adalah sama-sama untuk

menginformasikan keadaan keuangan suatu lembaga atau instasi.

Tabel Persamaan Laporan Laba Rugi Keuangan Syari’ah & Konvensional10

2. Perbedaan Laporan Keuangan Syari’ah dan Konvensional

10

a. Dari Segi Pelaporan

Dalam perkembangan perbankan, standar akutansi keuanagn

perbankan sudah diatur dalm undang-undang. Untuk standarisasi

perbankan konvensional telah diatur dalam standar keuangan

Akutansi nomor 31 tentang akutansi perbankan sedang untk perbankan

syariah diatur dalam Akutansi Keuanagn Nomor 59 mengenai akutansi

perbankan syariah.

Secara umum perbankan konvensional dan perbankan syariah

memiliki perbedaan prinsip yang mendasar. Perbankan konvensional lebih

menekankan pada bungga, sedangkan syariah lebih kepada pembagian

hasil. Dalam laporan keuangan bank konvensional memiliki 5 jenis

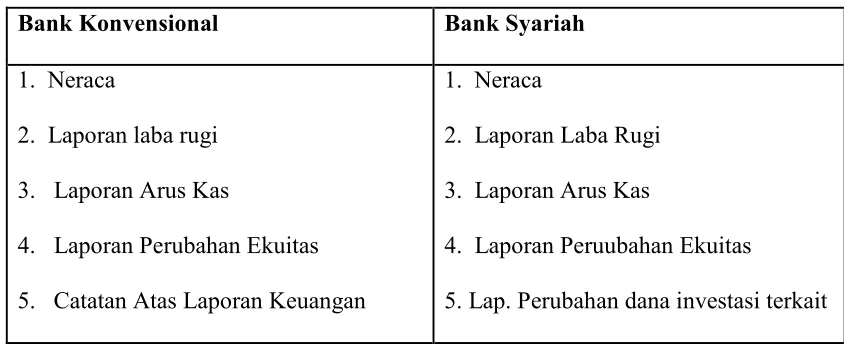

laporan keuangan, sedangkan laporan keuangan syariah meiliki 8 jenis

laporan keuangan. Perbedaan 5 dan 8 jenis tersebut adalah sebagai berikut:

Gambar 1.1

4. Laporan Perubahan Ekuitas

5. Catatan Atas Laporan Keuangan

1. Neraca

2. Laporan Laba Rugi

3. Laporan Arus Kas

4. Laporan Peruubahan Ekuitas

6. Laporan Rekonsiliasi Pendapatan dan

bagi Hasil

7.Laporan Sumbber dana dan

penggunaan dana Zakat

8.Laporann Dan penggunaan dana

kebaikan.

Acuan peyusunan laporan keuangan Bank Konvensional

1) Kerangka dasar penyusunan dan penyajian laporan keuangan

(KDPPLK)

2) PSAK (no 1-58)

3) Pedoman akutansi perbankan Indonesia (PAPI)

Acuan peyusunan laporan keuangan Bank Syariah

1) Kerangka Dasar penyusunan dan penyajian laporan keuangan

syariah (KDPPLKS)

2) PSAK Syariah (No.101-109)

3) PSAK 59: Akutansi perbankan

4) Pedoman Akutansi Perbankan Syariah indonesia (PAPSI)

b. Dari segi akad dan legalitas

Fiqih muamalat Islam membedakan antara wa’ad dengan akad.

sementara akad adalah kontrak antara dua belah pihak. Wa’ad hanya

mengikat satu pihak, yakni pihak yang memberi janji berkewajiban untuk

melaksanakan kewajibannya. Sedangkan pihak yang diberi janji tidak

memikul kewajiban apa-apa terhadap pihak lainnya. Dalam wa’ad, terms

and condition-nya belum ditetapkan secara rinci dan spesifik (belum well

defined). Bila pihak yang berjanji tidak dapat memenuhi janjinya, maka

sanksi yang diterimanya lebih merupakan sanksi moral.

Akad merupakan suatu kesepakatan yang mengikat kedua belah

pihak yang saling bersepakat, yakni masing-masing pihak terikat untuk

melaksanakan kewajiban mereka masing-masing yang telah disepakati

terlebih dahulu. Dalam akad, terms and condition-nya sudah ditetapkan

secara rinci dan spesifik (sudah well-defined). Bila salah satu atau kedua

pihak yang terikat dalam kontrak itu tidak dapat memenuhi kewajibannya,

maka ia/mereka menerima sanksi seperti yang sudah disepakati dalam

akad.11

Dalam bank syariah, akad yang yang dilakukan memiliki

konsekwensi duniawi dan ukhrowi, karena akad yang dilakukan

berdasarkan hukum islam. Sehingga kesepakatan dapat diminimalisir.

Selain itu akad dalam perbankan syariah baik dalam hal barang, pelaku

transaksi, maupun ketentuan lainnya harus memenuhi ketentuan akad,

seperti hal-hal berikut.

11

a) Rukun, seperti penjual, pembeli, barang, harga dan ijab qabul.

b) Syarat, seperti:

Barang dan jasa harus halal.

Harga barang dan jasa harus jelas

Tempat penyerahan harus jelas.

Barang yang ditransaksikan harus sepenuhnya dalam kepemilikan.

Dari uarian diatas akad dan legalitas sebuah lembaga keungan syariah

dan konvensional itu berbeda dimana akad dalam bank syariah itu

memberikan nilai dunia dan ahirat karena disitu menentukan langkah yang

akan dilakukan oleh sesorang. Sementara dalam konvensional hanya akan

memberikan sanki moral sesuai dengan yang sudah disepakati di awal.

c. Dari segi penyelesain sengketa

Berbeda dengan perbankan konvensional, jika pada perbankan

syariah terdapat perbedaan atau perselisihan antara bank dan nasabahnya,

kedua belah pihak tidak menyelesaikannya di peradilan negeri, tetapi

menyelesaikannya sesuai tata cara dan hukum syariah. Lembaga yang

mengatur hukum berdasar prinsip syariah di Indonesia dikenal dengan

nama Badan Arrbitrase Muamalah Indonesia (BAMUI) yang didirikan

secara bersama oleh Kejaksaan Agung Republik Indonesia dan Majelis

Ulama Indonesia. Menurut UU No.30 tahun 1999 pasal 1 angka 1 arbitase

adalah cara penyelesaian suatu sengketa perdata diluar peradilan umum

para pihak yang bersengketa, Dengan kata lain bahwa arbitase adalah

lembaga yang dipilih oleh pihak yang bersengketa dan untuk memberikan

keputusan mengenai sengketa yang mereka persilihkan.

Dalam rekomendasi RAKERNAS MUI tanggal 23-26 Desember

2002, menegaskan bahwa BAMUI adalah lembaga hukam (arbitrase

syariah) satu-satunya dan merupakan perangkat organisasi MUI.

Kemudian sesuai dengan hail pertemuan antara dewan pimpinan MUI

dengan pengurus BAMUI tanggal 26 Agustus 2003 serta memperhatikan

isi surat pengurus BAMUI No.82/BAMUI/07/X/2003, tanggal 7 Oktober

2003, maka MUI, tanggal 24 Desember 2003, menetapkan12:

1) Mengubah nama Badan Arbitrase Muamalat Indoesia (BAMUI) menjadi

Badan Arbitrase Syariah Nasional (BASYARNAS).

2) Mengubah bentuk badan dari yayasan menjadi badan yang berada d

bawah MUI dan merupakan perangkat organisasi.

3) BASYARNAS bersifat otonom dan independen.

Tugas dan kewenangan BASYARNAS

1) Menyelesaikan perselisihan dan sengketa keperdataan dengan prinsip

yang mengutamakan perdamaian

2) Menyelesaiakan sengketa keperdataan antara bank syariah dengan

nasabahnya yang menjadikan syariah sebagai dasarnya.

12

3) Memberikan penyelesaian yang adil dan cepat dalam sengketa muamalat

yang timbul dalam bidang perdagangan, industri, jasa dan lain-lain.

4) Atas permintaan pihak-pihak dalam suatu perjanjian, dapat memberikan

suatu pendapat mengenai suatu persoalan berkenaan dengan perjanjian

tersebut.

d. Dari segi usaha yang di biayai13

Prinsip syariah yang berlaku umum dalam kegiatan muamalah

mengikat secar hukum bagi semua pelaku dan pemangku kepentingan

entitas yang melakukan transaksi syariah. Adapun ahlak merupakan norma

dan etika yang berisi nilai-nilai moral dalam interaksi sesama mahluk agar

hubungan tersebut menjadi saling menguntungkan dan harmonis.

Dalam bank syariah, bisnis dan usaha yang dibiayai tidak terlepas

dari saringan syariah. Karena itu, bank syariah tidak akan mungkin

membiayai usaha yang terkandung di dalammnya hal-hal yang

diharamkan. Dalam perbankan syariah suatu pembiayaan tidak akan

disetujui sebelum dipastikan beberapa hal pokok, diantaranya sebagai

berikut:

1) Usaha yang dibiayai merupakan proyek halal.

2) Usaha yang bermanfaat bagi masyarakat

3) Usaha yang menguntungkan bagi bank dan mitra usahanya.

13

Sebaliknya bank konvensional, tidak mempertimbangkan jenis

investasinya, akan tetapi penyaluran dananya dilakukan untuk

perusahaan yang menguntungkan, meskipun menurut syariah Islam

tergolong produk yang tidak halal. Maka dari peenjelasan diatas dapat

disimpulkan bahwa pada lembaga keuangan syariah selain tujuan

untamanya untuk mendapatkan laba lembaga keuangan syariah juga

harus tetap memperhatikan unsur-unsur yang akan di biayai karena

lembaga keuangan syariah berdasarkan pada prinsip islam sehingga

semua kegiatanya harus benar-benar dalam kategori halal serta

bermanfaat selain untuk pihak lembaga keuangan juga bermanfaat bagi

masyarakat terkait. Sehingga tidak merugikan sebelah pihak.

e. Dari segi pendapatan (laba)

Dari segi pendapatan atau laba bank konvensional memperoleh

laba dari hasil bunga,bunga itu di dapatkan dari hasil pembiayaan antara

pihak bank kepada nasabah . begitu pula dengan bank syariah hanya saja

laba yang di hasilkan bank syariah adalah hasil dari pembiayaan bank

kepada nasabah yanga telah di sepakati di depan sebelum kegiatan itu di

laksanakan atau sering di sebut juga dengan prinsip bagi hasil. Bank

konvensional tidak memperdulikan apakah usaha yang dijalankan oleh

pihak nasabah itu berhasil atau tidak, pihak konvesional tetap mengambil

keuntungan. Sedangkan bank syariah tetap memperhatikan situai nasabah

Tabel Perbedaan Laporan Keuangan Syari’ah dan Konvensional14

14

F. Lampiran Komponen Laporan Keuangan Syariah

Aplikasi penyajian laporan keuangan syariah sesuai dengan PSAK 101

Berikut merupakan gambaran yang terdapat dalam praktek perbankan syariah

titip hal ini bisa dipahami Mengingat bahwa perkembangan perbankan syariah di

Kemajuan ini didorong dengan adanya bank syariah atau Indonesia yang serius

mengembangkan perbankan syariah di Indonesia yang diharapkan bisa menjadi

ikon implementasi ekonomi syariah.

Adapun komponen laporan keuangan syariah pada perbankan syariah yang

telah dijelaskan sebelumnya adalah sebagai berikut :

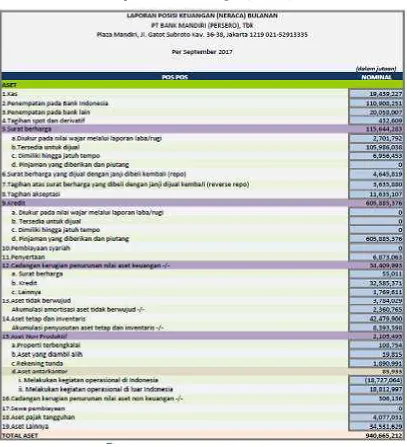

1. Laporan Posisi Keuangan (Neraca);

2. Laporan Laba Rugi;

3. Laporan Arus Kas;

4. Laporan Perubahan Ekuitas;

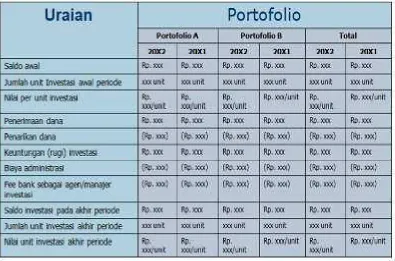

5. Laporan Perubahan Dana Investasi Terikat;

6. Laporan Rekonsiliasi Pendapatan dan Bagi Hasil;

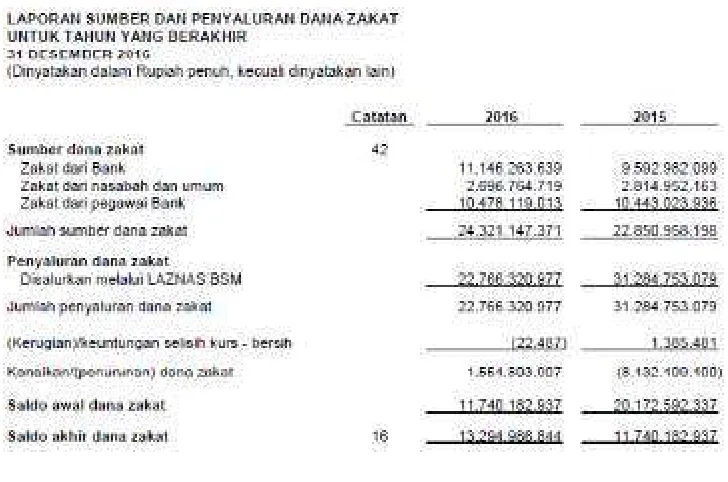

7. Laporan Sumber dan Penggunaan Dana Zakat;

8. Laporan Sumber dan Penggunaan Dana Kebijakan; dan

Berikut contoh format laporan keuangan bank syariah :

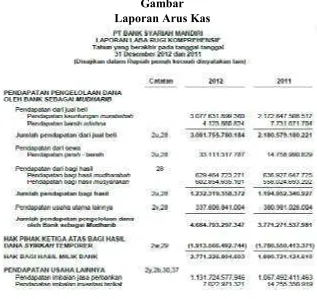

Gambar

Gambar Laporan Arus Kas

Gambar

Gambar

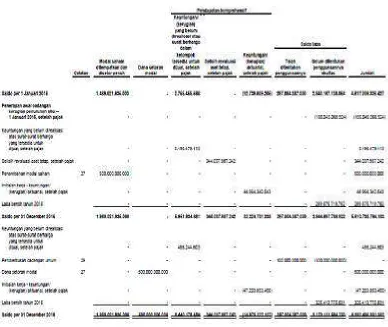

Laporan Perubahan Dana Investasi Terikat

Gambar

Gambar

Laporan Sumber dan Penggunaan Dana Zakat

Gambar

BAB III PENUTUP A. Kesimpulan

Laporan keuangan adalah laporan yang di susun secara periodik menurut

prinsip-prinsip akutansi yang di terima secara umum tentang status keuangan baik

dari individu maupun organisasi. pada dasarnya laporan keungan syariah dan

konvensional adalah organisasi yang bertujuan sebagai berikut:

1. Memberikan informasi kas yang dapat di percaya mengenai posisi keuangan

perusahaan atau lembaga keuangan pada periodik tertentu.

2. Memberikan laporan keuangan yang dapt dipercaya mengenai hasil usaha

perusahaan atau lembaga keuangan dalam periode tertentu.

3. Memberikan informasi yang dapat membantu pihak –pihak yang

berkepentingan untuk menilai atau mengintreprestasikan kondisi dan potensi

suatu perusahaan atau lembaga keuanagan.

4. Memberikan informasi penting lainya yang relevan dengan kebutuhan

pihak-pihak berkepentinagan dengan lapora kebutuhan yang bersangkutan.

Hanya saja dalam sistem dan pelaksanaan yang berbeda. Jika bank syariah

berlandaskan pada hukum islam (syariah) sedangkan bank konvensional tidak

menggunakan konsep islam. Dalam bank syariah, akad yang yang dilakukan memiliki

konsekwensi duniawi dan ukhrowi, karena akad yang dilakukan berdasarkan hukum

masing-masing pihak terikat untuk melaksanakan kewajiban mereka masing-masing

DAFTAR PUSTAKA

Adiwarman Karim, Bank Islam Analisis Fiqih Dan Keuangan,(Jakarta: Raja Grafindo

Persada, 2004)

Drs. Ismail, MBA., Ak, Perbankan Syariah, Jakarta:Kharisma Putera Utama,2011.

Drs. Wiyoko Slamet, Cara Mudah Memahami Akuntansi Perbankan Syari’ah, PT

Grasindo, Jakarta, 2005.

Kasmir, Analisis Laporan keuangan, Jakarta ,PT Raja Grafindo Persada , Cet.5

Rivai arviyyan arivin, Islamic Banking Sebuah Teori Konsep Dan Aplikasi, Jakarta,

PT Bumi Aksara ,2010

Sofyan Syafri Harahap, Akuntansi Islam, PT Bumi Aksara, Jakarta, 2004

Suwiknya Dwi, Analisis Laporan Keuangan Syari’ah, Pustaka Belajar,

Yogyakarta,2013

Veithzal Rivai, arviyyan arivin, Islamic Banking Sebuah Teori Konsep Dan Aplikasi

,Jakarta : PT Bumi Aksara 2010.

Zaeni Asyhadie, Hukum Bisnis Prinsip Dan Pelaksanaanya Di Indonesia, Jakarta: PT