Analisis Penerapan SAK ETAP Terhadap Penyajian Laporan Keuangan

PDAM Tirta Benteng

Abstract

Financial statements are structured presentations of the financial position and financial

performance of a SAK ETAP. Financial statements also provide information to assist entities in

decision making. This research aims to find out that the financial statements of PDAM Tirta Benteng

Kota Tangerang are in accordance with SAK ETAP.

This type of research is descriptive qualitative. Data is collected by observation and

interview methods. This study uses secondary data obtained from the financial statements of PDAM

Tirta Benteng Kota Tangerang.

The results of this study show that the implementation of PDAM financial statements

already uses SAK ETAP but not yet fully in accordance with the posts determined by SAK ETAP.

There are still in some of the lesser posts namely profit and loss statements, equity change reports,

and also cash flow statements.

Keywords : Financial Statements, Indonesian Accounting Standard

Non-Publicly-Accountable Entities, PDAM

Abstrak

Laporan keuangan adalah penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu

entitas SAK. Laporan keuangan juga memberikan informasi untuk membantu entitas dalam

pengambilan keputusan. Penelitian ini bertujuan untuk mengetahui bahwa laporan keuangan

PDAM Tirta Benteng Kota Tangerang sudah sesuai dengan SAK ETAP.

Jenis penelitian ini adalah deskriptif kualitatif. Data dikumpulkan dengan metode

observasi dan wawancara. Penelitian ini menggunakan data sekunder yang diperoleh dari laporan

keuangan PDAM Tirta Benteng Kota Tangerang.

Hasil penelitian ini menunjukkan bahwa penerapan laporan keuangan PDAM sudah

menggunakan SAK ETAP tetapi belum sepenuhnya sesuai dengan pos-pos yang ditentukan oleh

SAK ETAP. Masih ada di beberapa pos-pos yang kurang yaitu laporan laba rugi, laporan

perubahan ekuitas, dan juga laporan arus kas.

1. Pendahuluan

Ditengah tantangan program masyarakat ekonomi ASEAN dan bergabungnya Indonesia ke forum G20 maka Indonesia melakukan konvergensi terhadap International Financial Reporting Standards (IFRS) yang dilakukan secara bertahap, begitu juga untuk SAK ETAP. SAK ETAP Nampak sejalan dengan International

Financial Reporting Standard for Small and Medium-sized Entities (IFRS for SMEs). Dimana IFRS for SMEs digunakan juga untuk entitas tanpa akuntabilitas public contoh UMKM, BUMD dan entitas lain.

Untuk memenuhi kebutuhan itu, pada tahun 2009, Dewan Standar Akuntansi Keuangan Ikatan Akuntansi Indonesia (DSAK IAI) menyusun Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) yang diperuntukkan bagi entitas tanpa akuntabilitas public (ETAP) yang berlaku efektif per 1 Januari 2011.

Pilar standar di Indonesia terdiri dari lima standar salah satunya adalah SAK ETAP. SAK ETAP adalah entitas yang tidak memiliki akuntabilitas publik signifikan dan menerbitkan laporan keuangan untuk tujuan umum bagi pengguna eksternal. Entitas yang memiliki akuntabilitas publik signifikan dapat menggunakan SAK ETAP. Pengguna SAK ETAP adalah entitas tanpa akuntabilitas publik contohnya adalah perusahaan daerah (PAM), UMKM, CV, PT (non emiten) dan unit jasa lainnya yang tidak melakukan daftar di Bursa Efek Indonesia. Salah satu bentuk keberhasilan Entitas Tanpa Akuntabilitas Publik adalah laporan keuangan yang berkualitas dan berdasarkan Standar

Akuntansi Keuangan yang berlaku dan didukung dengan sumber daya manusia yang mumpuni dalam penyusunan laporan keuangan tersebut.

Implementasi SAK ETAP dapat mempermudah PDAM dalam Menyusun laporan keuangan, dimana pengaturan dan perhitungan akan lebih sederhana karena memang ditunjukan untuk usaha menengah kebawah. Penyajian laporan keuangan yang sesuai dengan standar yang telah ditentukan, akan membantu manajemen perusahaan untuk memperoleh kemudahan. SAK ETAP merupakan PSAK yang disederhanakan dengan memberikan pilihan pada alternatif standar yang lebih sederhana, memberikan penyederhanaan pengakuan dan pengukuran, serta mengurangi pengungkapan.

PDAM Tirta Benteng Kota Tangerang merupakan perusahaan yang bergerak dibidang pelayanan air minum. Tujuan utama dalam PDAM ini bukan hanya sekedar untuk mencari laba tetapi fungsi sosial dengan memberikan dan meningkatkan pelayanan air minum untuk kebutuhan sehari-hari. Berkembangnya PDAM Tirta Benteng Kota Tangerang yang sedemikian rupa, sekiranya sudah cukup disadari bahwa PDAM merupakan suatu usaha air minum yang perlu dikelola secara professional karena menyerap banyak tenaga kerja, dana, dan prasarana.

Pemerintah telah mengeluarkan Petunjuk Teknis (juknis) SAK ETAP pada tahun 2009. SAK ETAP ini akan mempermudah PDAM dalam penyusunan laporan keuangan, karena dalam SAK ETAP ini peraturan dan perhitungan lebih sederhana. Dengan menggunakan sistem ini, maka diharapkan PDAM dapat lebih fokus pada pengembangan sistem air minum dan investasi untuk perluasan layanan tanpa terjebak dalam kerumitan Standar Akuntansi Keuangan. PDAM memiliki kriteria sebagai entitas tanpa akuntabilitas public sehingga dapat menggunakan SAK ETAP dalam pembukuan dan penyusunan laporan keuangannya.

Badan Pendukung Pengembangan Penyedia Air Minum (BPSSPAM), Dirjen Cipta Karya Kementrian PU, BPKP, Perpamsi dan IAI serta PDAM membuat Petunjuk Teknis (juknis) penerapan SAK ETAP untuk PDAM. Petunjuk Teknis (juknis) penerapan SAK ETAP untuk PDAM mulai berlaku pada Januari 2012. Pada tahun 2012 PDAM harus menggunakan SAK ETAP, jika PDAM tidak menggunakan SAK ETAP akan memperoleh opini disclamer (Andalusia, 2012). Petunjuk Teknis (juknis) tahun 2012 mengalami perubahan dan perkembangan sehingga menjadi buku pedoman penyusunan laporan keuangan PDAM (dasar-dasar akuntansi dan siklus akuntansi) pada tahun 2015.

Hal ini juga diperkuat dengan Peraturan Pemerintah Nomor 54 Tahun 2017 tentang BUMD (PDAM) yang terdapat pada pasal 98 ayat 2 yang berbunyi laporan keuangan paling sedikit memuta :

a.

Neraca akhir tahun buku yang baru lampau dalam perbandingan dengan tahun buku sebelumnya.b.

Laporan laba rugi dari tahun buku yang bersangkutan.c.

Laporan arus kas dan setara kas.d.

Laporan perubahan ekuitas.e.

Catatan atas laporan keuangan.Perusahaan Daerah Air Minum merupakan perusahaan milik daerah yang segala hak dan kewajiban, perlengkapan dan kekayaan serta usaha pengelolaan diserahkan kepada perusahaan swasta, sehingga dalam operasional perusahaan harus dapat mencapai keuntungan. Ukuran keberhasilan yang digunakan adalah dengan melihat kinerja keuangan PDAM yang berasal dari laporan keuangannya, kemudian dianalisis dalam rasio-rasio keuangan.

Dalam menilai keberhasilan perusahaan diperlukan laporan keuangan perusahaan. Tujuan dari laporan keungan sendiri adalah menyediakan informasi posisi keuangan, kinerja keuangan, dan laporan arus kas suatu entitas yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi oleh siapapun yang tidak dalam posisi dapat meminta laporan keuangan khusus untuk memenuhi kebutuhan informasi tertentu. Dalam memenuhi tujuannya, laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship) atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

Untuk menjamin keseragaman laporan keuangan, memudahkan penyusun laporan keuangan dan meminimalkan bias dari penyusunnya, memudahkan auditor, memudahkan pembaca laporan keuangan dalam menginterpretasikan dan membandingkan laporan keuangan entitas yang berbeda, dibutuhkan suatu standar akuntansi.

2. Kerangka Teori

2.1 Badan Usaha Milik Daerah (BUMD)

Badan Usaha Milik Daerah merupakan badan usaha yang seluruh atau lebih dari sebagian sahamnya dimiliki oleh negara dan pemerintah daerah yang melakukan kegiatan menghasilkan barang dan jasa serta menyelenggarakan kemanfaatan umum dan pelayanan umum bagi pemenuhan hajat hidup orang banyak. Namun demikian BUMD juga memiliki tujuan untuk menghasilkan laba guna memberikan sumbangan bagi perekonomian negara dan daerah. Badan Usaha Milik Daerah (BUMD) merupakan perusahaan yang modal dan pengelolaannya dimiliki dan dilakukan oleh pemerintah daerah. Salah satu bentuk Badan Usaha Milik Daaerah (BUMD) itu adalah Perusahaan Daerah Air Minum (PDAM).

2.2 Perusahaan Daerah Air Minum (PDAM)

Perusahaan Daerah Air Minum (PDAM) merupakan salah satu perusahaan sektor publik dengan tujuan utama bukan memaksimalkan laba, melainkan memberikan pelayanan kepada masyarakat, tidak berarti PDAM tidak memiliki tujuan yang bersifat finansial. Perusahaan Daerah Air Minum (PDAM) Tirta Benteng Kota Tangerang didirikan dengan tujuan untuk menyediakan air minum yang bersih dan sehat bagi masyarakat Kota Tangerang. PDAM mempunyai tugas melaksanakan pengelolaan air minum untuk meningkatkan kesejahteraan masyarakat mencakup aspek sosial, Kesehatan dan pelayanan umum serta berusaha dibidang-bidang lain yang dapat mendorong perkembangan swasta dan koperasi diluar bidang usaha perusahaan.

2.3 SAK ETAP

Ikatan Akuntan Indonesia pada tanggal 17 Juli 2009 yang lalu, telah menerbitkan Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik (SAK-ETAP) atau atau The Indonesian Accounting Standards for Non-Publicly- Accountable Entities, dan telah disahkan oleh DSAK IAI pada tanggal 19 Mei 2009.

2.4 Pengertian Laporan Keuangan

Laporan keuangan adalah penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas SAK (2002:2) laporan keuangan merupakan bagian proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

3. Metode Penelitian

3.1 Jenis dan Sumber Data Penelitian

Jenis data yang digunakan penulis dalam penelitian ini adalah data deskriptif kualitatif dimana peneliti mendeskripsikan, Menyusun, mengevaluasi dan memberikan gambaran penerapan laporan keuangan PDAM Tirta Benteng Kota Tangerang dengan SAK ETAP yang berlaku.

Sedangkan sumber data yang digunakan penulis dalam penelitian ini yaitu data sekunder. Menurut Sunyoto (2013:21) data sekunder adalah data yang bersumber dari catatan yang ada pada perusahaan dan dari sumber lainnya yaitu dengan mengadakan studi kepustakaan dan mempelajari buku-buku yang ada hubungannya dengan objek penelitian. Dalam penelitian ini, data sekunder yang

digunakan berupa

laporan keuangan PDAM Tirta Benteng Kota Tangerang.3.2 Teknik Pengumpulan Data

Pengumpulan data bertujuan untuk menghimpun data-data yang diperlukan penulis untuk menyelesaikan penelitian sehingga data-data tersebut dapat dipahami dengan penulis. Teknik yang dilakukan penulis dalam mengumpulkan data sebagai berikut :

1. Observasi

Penelitian ini mengharuskan penulis melihat dan meninjau objek penelitian yang berkaitan dengan masalah yang diteliti yaitu penerapan laporan keuangan yang dilakukan PDAM Tirta Benteng Kota Tangerang.

2. Wawancara

Teknik ini dilakukan penulis dengan melakukan tanya jawab langsung dengan responden atau pihak yang bersangkutan untuk memperoleh informasi dan data yang diperlukan berkaitan dengan penelitian ini seperti jenis usaha dan penerapan laporan keuangan yang dilakukan PDAM Tirta Benteng Kota Tangerang.

3. Internet

Dalam menambah dan melengkapi materi penelitian, penulis mendapatkan data dari situs google dan beberapa web resmi.

3.4 Teknik Analisis Data

Analisis data yang digunakan dalam penelitian ini adalah deskriptif-komparatif, yaitu:

1.

Deskriptif, teknik dimana data dikumpulkan, disusun, diinterpretasi dan dianalisis sehingga memberikan keterangan yang lengkap bagi masalah yang dihadapi. Mengumpulkan semua data yang diperlukan (data yang kaitannya dengan pembahasan) pada PDAM Tirta Benteng Kota Tangerang dengan Teknik pengumpulan data yang terdiri dari data kualitatif.2.

Komparatif, teknik yang dilakukan dengan membandingkan teori-teori dan standar yang berlaku yaitu Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) dengan praktik yang diterapkan oleh PDAM Tirta Benteng Kota Tangerang yaitu laporan keuangan. Kemudian mengambil kesimpulan dari perbandingan tersebut.4. Hasil dan Pembahasan

4.1 Hasil dan Pembahasan Penyajian Laporan Keuangan

Penerapan SAK ETAP dalam penyajian pelaporan keuangan PDAM Tirta Benteng Kota Tangerang. Laporan keuangan menyajikan posisi keuangan, kinerja keuangan dan arus kas suatu entitas. Penyajian wajar mensyaratkan penyajian jujur atas pengaruh transaksi, peristiwa dan kondisi lain perusahaan. Entitas menyajikan laporan keuangannya dengan minimum satu tahun sekali ketika akhir periode pelaporan. Penyajian laporan keuangan ini disajikan untuk proses pengambilan keputusan ekonomi dengan cara membantu mengevaluasi peristiwa masa lalu.

Tabel 1

Perbandingan Laporan Keuangan SAK ETAP dengan PDAM Tirta Benteng

Sumber Data Hasil Olahan 2020

Hasil penelitian yang dapat dilihat dari tabel 1 diatas menunjukan penyajian laporan keuangan PDAM Tirta Benteng Kota Tangerang sudah menerapkan SAK ETAP dari format laporan keuangan lengkap menurut SAK ETAP.

No SAK ETAP PDAM

1 Neraca Sesuai

2 Laporan Laba Rugi Sesuai

3 Laporan Perubahan Ekuitas Sesuai

4 Laporan Arus Kas Sesuai

4.3 Neraca

Menurut SAK ETAP yang disajikan dalam neraca meliputi aset, kewajiban, dan ekuitas suatu entitas pada suatu tanggal tertentu- akhir periode pelaporan.

Tabel 2

Perbandingan Laporan Keuangan SAK ETAP dengan PDAM Tirta Benteng

No SAK ETAP PDAM Penjelasan

1 Kas dan Setara Kas Sesuai -

2 Piutang Usaha dan Piutang Lainnya

Sesuai Ditulis menjadi

Piutang Usaha-Bersih dan Piutang lain-lain

3 Persediaan Sesuai -

4 Properti Investasi Sesuai Properti investasi

adalah aset tidak lancar (properti)

5 Aset Tetap Sesuai Ditulis menjadi Aset

Tetap-Bersih

6 Aset Tidak Berwujud Sesuai Ditulis menjadi Aset

Tidak Berwujud- Bersih 7 Utang Usaha dan Utang Lainnya Sesuai PDAM memiliki utang usaha dan

utang lainnya antara lain:

•

Utang UsahaNo SAK ETAP PDAM Penjelasan 8 Aset dan Kewajiban

Pajak

Sesuai Ditulis menjadi Pajak Kini

9 Kewajiban Diestimasi Sesuai Ditulis Kewajiban Imbalan Pasca Kerja

10 Ekuitas Sesuai Sebagai Penyertaan

Modal Peemerintah

Sumber Data Hasil Olahan 2020

Pada tabel 2 menyajikan perbandingan penyajian pos neraca yang terdapat dalam SAK ETAP dan PDAM Tirta Benteng Kota Tangerang. Dalam penyusunan Laporan Neraca PDAM Tirta Benteng Kota Tangerang sudah 100% sesuai dengan SAK ETAP. Menurut teori atau kaidah dalam SAK ETAP yaitu entitas harus menyajikan aset lancar dan aset tidak lancar, kewajiban

4.4 Laporan Laba Rugi

Mensyaratkan entitas untuk menyajikan laporan laba rugi untuk suatu periode yang merupakan kinerja keuangannya selama periode tersebut. Laporan laba rugi menyajikan penghasilan dan beban entitas untuk suatu periode. Laporan laba rugi memasukkan semua pos penghasilan dan beban yang diakui jangka pendek dan kewajiban jangka panjang sebagai klasifikasi yang terpisah.

Dalam laporan neraca PDAM Tirta Benteng Kota Tangerang yang terjadi adalah perusahaan sudah menyajikan kewajiban jangka pendek dan kewajiban jangka panjang secara terpisah.dalam suatu periode kecuali SAK ETAP mensyratkan lain. SAK ETAP mengatur perlakuan berbeda terhadap dampak koreksi atas kesalaahan daan perubahan kebijakan akuntansi yang disajikan sebagai penyesuaian terhadap periode yang lalu dan bukan sebagai bagian dari laba atau rugi dalam periode terjadinya perubahan.

Tabel 3

Perbandingan Laporan Keuangan SAK ETAP dengan PDAM Tirta Benteng

No SAK ETAP PDAM Penjelasan

1 Pendapatan Sesuai -

2 Beban Keuangan Sesuai Perusahaan mencatat Beban

administrasi dan umum 3 Bagian laba rugi dari

investasi yang menggunakan metode ekuitas

Tidak Sesuai Karena perusahaan belum mencatat aktivitas laba rugi dengan metode Ekuitas

4 Beban Pajak Sesuai Perusahaan mencatat

Beban Pajak Penghasilan

5 Laba atau rugi neto Sesuai -

Sumber Data Hasil Olahan 2020

Tabel 3 menyajikan perbandingan penyajian laporan laba rugi PDAM Tirta Benteng Kota Tangerang dengan SAK ETAP. Entitas menyajikan pos, judul dan jumlah lainnya pada laporan laba rugi relevan untuk memahami kinerja keuangan entitas. Dalam tabel laporan laba rugi diatas perusahaan sudah 99% sesuai SAK ETAP, adapun terdapat beberapa perbedaan pencatatan laporan laba rugi, antara lain: Perusahaan tidak mencatat laba atau rugi dari investasi yang menggunakan metode ekuitas. Laba atau rugi netto perusahaan dicatat dengan laba setelah pajak.

4.5 Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menyajikan laba atau rugi entitas untuk suatu periode, pos pendapatan dan beban yang diakui secara langsung dalam ekuitas untuk periode tersebut, pengaruh perubahan kebijakan akuntansi dan koreksi kesalahan yang diakui dalam periode tersebut, dan (bergantung pada format laporan perubahan ekuitas yang dipilih oleh entitas) jumlah investasi oleh deviden, dan distribusi lain ke pemilik ekuitas selama periode tersebut.

Tabel 4

Perbandingan Laporan Keuangan SAK ETAP dengan PDAM Tirta Benteng

No SAK ETAP PDAM Keterangan

1 Laba atau rugi untuk periode pelaporan Sesuai Ditulis Laba (Rugi) Bersih Tahun 2018 dan 2019

2 Pendapatan dan beban yang diakui langsung dalam ekuitas

Sesuai Ditulis Penerimaan Modal Hibah

3 Pengaruh perubahan kebijakan akuntansi koreksi kesalahan yang diakui pada

tiap komponen modal

Tidak Sesuai PDAM belum membuat catatan tersebut di laporan perubahan

ekuitas

4 Rekonsiliasi setiap komponen modal antara jumah tercatat awal dan akhir periode, yang diungkapkan secara terpisah

Sesuai Ditulis Pembayaran Deviden, Cadangan Umum

dan Investasi, Cadangan Sosial

Sumber Data Hasil Olahan 2020

Tabel 4 menyajikan perbandingan penyajian laporan perubahan ekuitas PDAM Tirta Benteng Kota Tangerang dengan SAK ETAP. Dalam tabel laporan perubahan ekuitas diatas perusahaan sudah 99% sesuai SAK ETAP, pada tabel 4 nomer 3 terdapat beberapa perbedaan pencatatan laporan perubahaan ekuitas, antara lain: Perusahaan tidak mencatat Pengaruh perubahan kebijakan akuntansi koreksi kesalahan yang diakui pada tiap komponen modal.

4.6 Laporan Arus Kas

Laporan arus kas menyajikan informasi perubahan historis atas kas dan setara kas entitas yang menunjukkan secara terpisah perubahan yang terjadi selama satu periode dari aktivitas operasi, investasi dan pendanaan. Setara kas adalah investasi jangka pendek dan sangat likuid yang dimiliki untuk memenuhi komitmen kas jangka pendek, bukan untuk tujuan investasi atau lainnya.

Tabel 5

Perbandingan Laporan Keuangan SAK ETAP dengan PDAM Tirta Benteng

No SAK ETAP PDAM Ada/

Ceklis 1 Aktivitas Operasi, Contoh Arus Kas :

-

Penerimaan kas dari penjualan barang dan jasa-

Penerimaan kas dari royalty, fees, komisi, dan pendapatan lain-

Pembayaran kas kepada pemasok barang dan jasa-

Pembayaran kas kepada dan atas nama karyawan-

Pembayaran kas atau restitusi pajak penghasilan kecuali jika dapatdiidentifikasikan secara khusus sebagai bagian dari aktivitas pendanaan dan investasi

-

Penerimaan dan pembayaran kas dari investasi, pinjaman dan kontrak lainnya yang dimiliki untuk tujuanperdagangan, yang sejenis dengan

Belum Sepenuhnya Sesuai ü ü ü - - ü

No SAK ETAP PDAM Ada/ Ceklis persediaan yang dimaksudkan untuk

dijual Kembali

2 Aktivitas Investasi, Contoh Arus Kas :

-

Pembayaran kas untuk memperoleh aset tetap, aset tidak berwujud, dan aset jangka Panjang lainnya-

Penerimaan kas dari penjualan aset tetap, aset tidak berwujud, dan aset jangka Panjang lainnya-

Pembayaran kas untuk perolehan efek ekuitas atau efek utang entitas lain dan bunga dalamjoint venture

-

Penerimaan kas dari penjualan efek ekuitas atau efek utang dari entitas lain dan bunga darijoint venture

-

Uang muka dan pinjaman yang diberikan kepada pihak lain-

Penerimaan kas dari pembayaran Kembali uang muka dan pinjaman yangdiberikan kepada pihak lain

Belum Sepenuhnya Sesuai ü ü - - - -

3 Aktivitas Pendanaan, Contoh Arus Kas :

-

Penerimaan kas dari penerbitan saham atau efek ekuitas lain-

Pembayaran kas kepada para pemegang saham untuk menarik atau menebus saham entitas-

Penerimaan kas dari penerbitanpinjaman, wesel, dan pinjaman jangka pendek atau jangka Panjang lainnya

Belum Sepenuhnya Sesuai ü ü ü ü

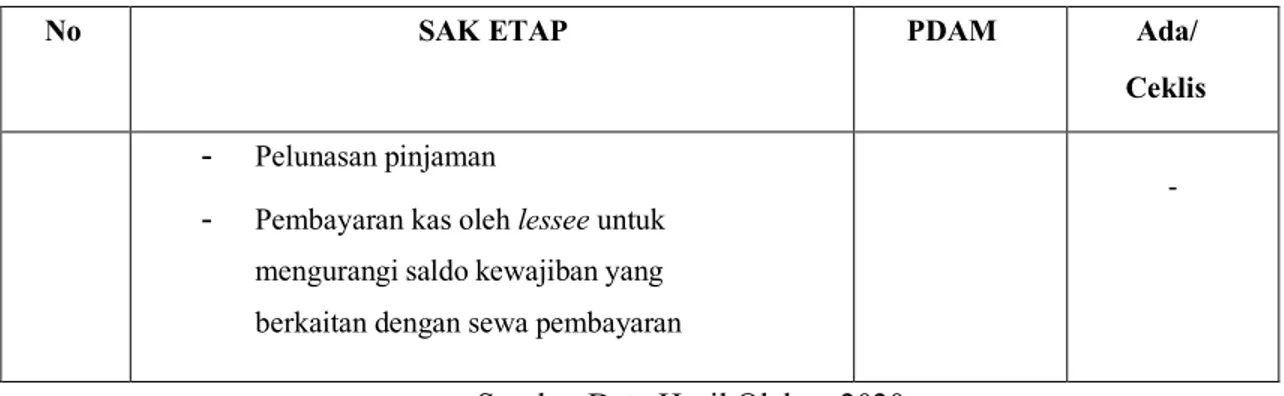

No SAK ETAP PDAM Ada/ Ceklis

-

Pelunasan pinjaman-

Pembayaran kas oleh lessee untuk mengurangi saldo kewajiban yang berkaitan dengan sewa pembayaran-

Sumber Data Hasil Olahan 2020

Tabel 5 menyajikan perbandingan penyajian laporan arus kas PDAM Tirta Benteng Kota Tangerang dengan SAK Catatan Atas Laporan Keuangan.

PDAM membuat referensi silang atas setiap pos dalam neraca, laporan laba rugi, laporan perubahan ekuitas, dan laporan arus kas untuk informasi yang terkait dalam catatan atas laporan keuangan. Urutan penyajian catatan atas laporan keuangan adalah sebagai berikut :

1.

Suatu pernyataan bahwa laporan keuangan telah disusun sesuai dengan SAK ETAP2.

Ringkasan kebijakan akuntansi signifikan yang diterapkan3.

Informasi tambahan untuk pos- pos yang disajikan dalam neraca, laporan laba rugi, laporan perubahan ekuitas, dan laporan arus kas, sesuai dengan urutan penyajian laporan keuangan dan urutan penyajian pos-pos tersebut ETAP. Dalam tabel laporan arus kas diatas perusahaan sudah 93% sesuai SAK ETAP.4.

Pengungkapan lain misalnya :a.

Kewajiban kontinjensib.

Komitmen kontraktual yang belum diakui atauc.

Pengungkapan infromasi non keuangan misalnya: kebijakan manajemen risiko keuangan, ketidakpastian atas keberlangsungan hidup perusahaan.Dari empat laporan keuangan yang telah disusun diatas dapat dilihat bahwa SAK ETAP dapat diterapkan pada PDAM Tirta Benteng Kota Tangerang. Penyajian laporan keuangan tersebut telah sesuai dengan SAK ETAP.

5. Kesimpulan, Implikasi, dan Keterbatasan

5.1 Kesimpulan

Berdasarkan hasil analisis yang telah dilakukan oleh peneliti pada PDAM Tirta Benteng Kota Tangerang dapat disimpulkan bahwa penerapan laporan keuangan PDAM sudah menggunakan SAK ETAP tetapi belum sepenuhnya diterapkan sesuai dengan SAK ETAP. PDAM Tirta Benteng Kota Tangerang baru menerapkan 91% pos-pos yang sesuai dengan SAK ETAP.

5.2 Implikasi

Berdasarkan pembahasan dan kesimpulan yang telah dibuat, diharapkan PDAM Tirta Benteng Kota Tangerang dapat meningkatkan penerapan laporan keuangannya berdasarkan SAK ETAP. Melengkapi pos-pos yang masih kurang contohnya laba atau rugi dari investasi yang menggunakan metode ekuitas dalam laporan laba rugi, pos-pos laporan arus kas seperti yang diinformasikan SAK ETAP yaitu melengkapi klasifikasi aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan, agar tidak terjadi kesalahan atau kekurangan dalam menyajikan laporan arus kas, pos-pos yang masih kurang dalam laporan perubahan ekuitas, dengan ditambahkannya pengaruh perubahan kebijakan akuntansi koreksi kesalahan yang diakui pada tiap komponen modal. Karena belum sesuai dengan penyajian laporan keuangan menurut SAK ETAP.

Untuk menjamin keseragaman laporan keuangan antara PDAM satu dengan yang lainnya yaitu dengan cara melakukan sosialisasi, seminar, atau simulasi yang diselenggrakan oleh PERPAMSI atau BPKP terhadap PDAM setempat. Jika tidak dilakukan oleh PDAM setempat, PDAM akan mendapatkan opini disclaimer.

Untuk Penelitian Selanjutnya Bisa Membandingkan Kepatuhan Penerapan SAK-ETAP sebelum pandemic Covid-19 dan Saat terjadinya Covid-19.

5.3 Keterbasan Penelitian

Pada Penelitian ini ada keterbasan yang kami sampaikan yaitu laporan keuangan yang kami bandingkan dengan SAK-ETAP yaitu tahun 2018 dan 2019.

DAFTAR PUSTAKA

Albertus Yudha Poerwadi., B. P. (2015). Pedoman Penyusunan Laporan Keuangan PDAM . Jakarta: PERPAMSI.

Badan Pengawasan Keuangan dan Pengembangan Perwakilan Provinsi Banten. (2019). Laporan Evaluasi

Kinerja Perusahaan Daerah Air Minum Tirta Benteng Kota Tangerang . Tangerang: PDAM Tirta Kota

Tangerang.

Direktorat Pengembangan Sistem Penyediaan Air Minum. (2016). Modul SAK ETAP. Jakarta: Kementrian Pekerjaan Umum dan Perumahan Rakyat.

Habibi. (2019). Analisis Penerapan SAK ETAP Pada PDAM Tirta Kota Dumai Bersemai. Thesis.

Ikatan Akuntansi Indonesia (IAI). (2019). Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik

(ETAP). Jakarta: Dewan Standar Akuntansi Keuangan.

Mulyati, S. (2016). Penerapan dan Penyusunan Laporan Keuangan Berbasis SAK ETAP Pada Toko Putra Karya Furniture. Penulisan Ilmiah .

Nababan, N. B. (2019). Analisis Penerapan SAK ETAP Dalam Laporan Keuangan Pada PT. Hasianna Logistics.

Penulisan Ilmiah.

Ni'mah, A. N. (2019). Analisis Kesesuaian SAK ETAP Dalam Menilai Kinerja Keuangan Pada PDAM Purwa Tirta

Dharma Kabupaten Grobogan. Undergraduate Thesis.

Ni'mah, A. N. (2019). Analisis Keseusaian Penerapan SAK ETAP Dalam Menilai Kinerja Keuangan Pada PDAM Purwa Tirta Dharma Kabupaten Grobogan. Thesis.

Savira, K. D. (2019). Penerapan SAK ETAP Pada Laporan Keuangan Koperasi Primkopal Lantamal III.

Penulisan Ilmiah .

https://staff.blog.ui.ac.id/martani/files/2011/ 03/Standar-Akuntansi-Keuangan-Entitas- Tanpa-Akuntabilitas-Publik-SAK-ETAP.pdf

https://www.iuwashplus.or.id/cms/wp- content/uploads/2020/04/BUKU-2-SAK- ETAP.pdf https://iaiglobal.or.id.v03/files/file_berita/1%20DE%20SAK%20ENTITAS%20PRIVAT.pdf