ANALISIS KINERJA REKSADANA DI INDONESIA

(Studi Kasus: Reksadana Saham Terbaik Dalam 5 Tahun Terakhir Menurut IndoPremier)

Deva Isnaini Romadhona Putra1

Prodi S1 Ekonomi Pembangunan, Fakultas Ekonomi dan Bisnis, Universitas Sebelas Maret, Surakarta

E-mail: [email protected]

Abstrak

Kinerja reksa dana saham yang baik tergambar jika manajer investasi dapat memberikan expected return di atas rata-rata pada benchmark (return pasar). Dengan melihat kinerja reksa dana saham tersebut dapat menjadi pertimbangan bagi investor dalam menanamkan dananya ke reksadana saham yang mencerminkan kinerja yang baik, sehingga mampu menghasilkan return yang optimal di masa yang akan datang. Penelitian ini bertujuan untuk menganalisis faktor-faktor yang dianggap mempengaruhi kinerja reksadana Saham, yaitu; Dana Kelolaan, Kinerja Terdahulu, Stock Selection Skill, Umur Reksadana, dan Market Timing Ability serta menjelaskan harapan hasil penelitian saya dalam sudut pandang ekonomi politik.

Pendekatan dalam penelitian ini adalah pendekatan kuantitatif. Penelitian ini dilakukan pada reksadana saham yang sudah dipublikasikan secara umum oleh Otoritas Jasa Keuangan (OJK) selama periode 2012-2016. Data yang digunakan dalam penelitian ini adalah data sekunder yang bersumber dari laman www.indopremier.com, www.bareksa.com, www.idx.com, dan www.bi.go.id. Teknik pemilihan sampel menggunakan purposive sampling dan diperoleh 29 reksa dana saham yang disertakan dengan kurun waktu 5 tahun sehingga diperoleh 145 sampel yang memenuhi kriteria. Metode analisis data dalam penelitian ini adalah statistik deskriptif dan regresi data panel metode pooled least square (PLS) dengan menggunakan software E-views 9.

Hasil penelitian menunjukan bahwa secara simultan terdapat pengaruh signifikan antara stock selection, market timing, dana kelolaan, umur reksadana dan kinerja terdahulu terhadap kinerja reksadana saham. berdasarkan pengujian parsial stock selection skill, dana kelolaan dan market timing ability memiliki pengaruh yang signifikan terhadap kinerja reksa dana saham di Indonesia. Sedangkan, kinerja terdahulu dan umur reksadana tidak berpengaruh signifikan terhadap reksadana saham di Indonesia. Salah satu variabel bebas yaitu dana kelolaan sangat bergantung dengan masuk atau keluarnya investor dari negara maju sehingga berdampak juga terdahap kinerja reksadana saham di Indonesia. Hasil tersebut menunjukkan terdapat hubungan dengan salah satu prinsip ekonomi politik yaitu core-Periphery.

Kata Kunci : Dana Kelolaan, Kinerja Terdahulu, Stock Selection Skill, Umur Reksadana, Market Timing Ability, Kinerja Reksadana Saham, Core-Periphery

1. PENDAHULUAN

Pada era modernisasi seperti saat ini menjadikan semakin pentingnya masyarakat untuk melakukan investasi. Dalam berinvestasi setidaknya harus memperhatikan dua hal yaitu

pasar secara terus-menerus yang sangat menyita waktu. Oleh karena itu, dengan semakin sulitnya berinvestasi saham langsung di bursa efek dan semakin berkembangnya inovasi di pasar modal maka munculah suatu alternatif produk investasi portofolio di pasar modal yaitu reksadana.

Menurut Undang-Undang Pasar Modal No. 8 Tahun 1995, pasal 1 ayat (27) didefinisikan bahwa reksadana adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh manajer investasi. Hal tersebut semakin mempermudah dalam berinvestasi di pasar modal dikarenakan dikelola manajer investasi (perusahaan) yang sudah profesional.

Dalam memilih produk reksadana saham mana yang dapat menghasilkan keuntungan di masa yang akan datang, investor sebaiknya melakukan evaluasi terhadap kinerja suatu produk reksadana untuk mendapatkan keuntungan yang optimal. Metode evaluasi kinerja portofolio secara khusus yaitu dengan mengukur risk dan return dari portofolio investasi reksadana yang bersangkutan. Terdapat 3 metode penghitungan kinerja reksadana, antara lain: metode Sharpe, metode Treynor, dan metode Jensen (Pratomo & Nugraha, 2005: 195). Guna melihat kinerja reksadana yang baik, terdapat beberapa variabel yang dapat menjadi pertimbangan investor dalam memilih produk reksadana antara lain: Dana Kelolaan, Kinerja Terdahulu, Stock Selection Skill, Umur Reksadana, dan Market Timing Ability.

Alasan peneliti memilih reksadana saham sebagai sampel penelitian dikarenakan reksadana saham merupakan jenis reksadana yang

memiliki keuntungan (return) dan risiko (risk) paling tinggi serta mengalami fluktuasi yang tertinggi dibandingkan dengan jenis reksadana yang lainnya. Tujuan penelitian ini yaitu untuk memperkenalkan kepada calon investor bahwa reksadana memiliki benefit yang besar, salah satunya kemudahan dalam pengelolaanya serta pembelianya sangat terjangkau. Selain itu, tujuan penelitian ini adalah untuk menunjukkan faktor apa yang sangat mempengaruhi kinerja reksadana saham yang baik/buruk agar investor memperoleh keuntungan yang optimal.

Keterkaitan penelitian ini dengan salah satu prinsip ekonomi politik yaitu

core-periphery adalah salah satu variabel bebas yaitu dana kelola yang sangat bergantung dengan adanya investor dari luar negeri terutama negara maju yaitu Amerika Serikat dan negara Eropa.

2. KERANGKA TEORITIS DAN HIPOTESIS

Menurut Tandelilin (2010: 48) reksadana adalah wadah yang berisi sekumpulan sekuritas yang dikelola oleh perusahaan investasi dan dibeli oleh investor. Menurut Jenisnya investasi nya terdapat empat reksadana, antara lain : reksadana saham dimana memiliki tingkat return dan risiko paling besar, reksadana campuran, reksadana pendapatan tetap, dan yang terakhir yaitu reksadana pasar uang dimana memiliki tingkat return dan risiko paling kecil (Pratomo & Nugraha, 2005: 72).

berkurangnya nilai NAB/Unit yaitu adanya perubahan kondisi ekonomi, politik termasuk juga kondisi sosial (adanya bencana dll.) dan keamanan di dalam dan luar negeri yang dapat mempengaruhi kinerja perusahaan dan risiko likuiditas oleh yaitu risiko menyangkut kesulitan yang dihadapi manajer investasi jika sebagian besar pemegang unit melakukan penjualan kembali (redemption) atas unit-unit yang dipegangnya.

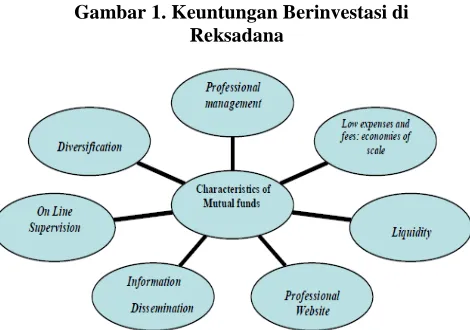

Menurut Abbasi et al. (2012) terdapat 9 keuntungan dengan berinvestasi di reksadana, antara lain : Manajemen yang professional, biaya yang rendah, likuiditas yang tinggi,

website yang baik dan profesional, penyebaran informasi yang lengkap yaitu dalam bentuk prospektus, pengawasan dapat dilakukan secara

online, dan yang terakhir modal investasi dapat diversifikasi ke berbagai bentuk investasi seperti saham, obligasi, SBI dll.

Gambar 1. Keuntungan Berinvestasi di Reksadana

Sumber: Abbas et al. 2012. Benefit Mutual F und

Mekanisme kerja yang terjadi dalam reksadana, selain melibatkan Manajer Investasi, Bank Kustodian dan investor juga melibatkan pelaku (perantara) di pasar modal (broker) serta di pasar uang (bank) serta pengawasan yang dilakukan oleh Bapepam (saat ini

menjadi OJK). Berikut ini mekanisme kerja dalam reksadana berbentuk Kontrak Investasi Kolektif (KIK) (Pratomo & Nugraha, 2005: 43)

Gambar 2. Mekanisme Kerja Reksadana

a) Kinerja Reksa Dana Saham

Kinerja sebuah portofolio tidak bisa hanya melihat tingkat return yang dihasilkan portofolio tersebut, tetapi juga harus memperhatikan faktor-faktor lain seperti tingkat risiko portofolio tersebut. Dengan berdasarkan pada teori pasar modal, beberapa ukuran kinerja portofolio sudah memasukkan faktor return dan risiko dalam perhitungannya (Trisnopati & Titik: 2015). Pada penelitian ini, meggunakan metode

Sharpe dengan rumus sebagai berikut:

b) Dana Kelolaan

Menurut Hermawan dan Wiagustini (2016), dana kelolaan reksadana dapat dilihat berdasarkan nilai Asset Under Management

Rp –Rf = α + (Rm - Rf) + (Rm - Rf)2

c) Kinerja Terdahulu (Past Performance)

Menurut Bitomo & Muharam (2016), Kinerja masa lalu mencerminkan kemampuan reksa dana dalam menghasilkan return

atau tingkat pengembalian yang diberikan untuk para investornya pada tahun lalu. Metode yang digunakan dalam mengukur kinerja reksadana masa lalu yaitu dengan metode pengukuran Sharpe. Sehingga past performance dapat dihitung dengan rumus:

d) Stock Selection Skill

Menurut Waelan (2008) Kemampuan memilih saham merupakan kemampuan manajer investasi untuk memilih saham-saham yang under valued yang akan dimasukkan kedalam portofolio dan diprediksi mempunyai kinerja yang lebih baik masa mendatang. Dalam menentukan stock selection skill dan

market timing ability, penelitian ini menggunakan metode Treynor dan Mazuy.

e) Umur Reksadana (Fund Age)

Menurut Hermawan dan Wiagustini (2016), Suatu produk reksadana yang memiliki usia yang lebih lama memiliki pengalaman yang lebih banyak dibandingkan dengan yang masih baru, semakin lama usia reksa dana semakin banyak pengalaman manajer investasi yang kemungkinan akan

menghasilkan kinerja yang lebih baik.

f) Market Timing Ability

Market timing ability adalah kemampuan manajer investasi dalam rangka mengelola portofolio yaitu membeli saham-saham dengan beta diatas satu pada saat pasar akan naik, dan menjualnya dengan mengganti membeli saham dengan beta di bawah satu

ketika pasar akan turun (Manurung, dalam Putri & Haryanto: 2016). Dalam penelitian ini menggunakan metode Treynor & Mazuy. Berikut ini persamaan metode Treynor dan Mazuy :

g) Teori Core-Periphery

Teori Core-Periphery dikembangkan oleh John Friedman (dalam El Aiyubbi & Wijayanti: 2014) yang menyatakan bahwa daerah itu terbagi menjadi dua bagian besar, yaitu pusat yang dinanis (core) dan pinggiran yang statis (phery). Teori ini menekankan bahwa ada hubungan yang erat antara daerah pusat yang dinamis (kota) dan derah pinggiran yang statis (desa). Perkembangan daerah perkotaan akan sangat ditentukan oleh daerah di sekitarnya. Sebaliknya perkembangan daerah pedesaan juga akan sangat dipengaruhi oleh daerah perkotaan. Srd (t − 1) = Rrd (t − 1) – Rfr (t − 1)

Menurut Hoogvelt (dalam Jati: 2013), core-periphery sendiri terjadi karena pola disruptif ekonomi yang ditimbulkan oleh masuknya ekonomi swasta asing ke negara-negara Selatan (periphery). Letak disruptifnya terletak pada pelaku pasar yang cirinya antara lain kompromi terhadap pasar, kebijakan pintu terbuka untuk mendorong investasi dan perdagangan internasional, serta berorientasi pada ekspor tanpa memperdulikan penguatan ekonomi nasional dalam globalisasi. Meskipun secara makro ekonomi, negara selatan (periphery) mengalami kenaikan pendapatan dan pertumbuhan instan, namun kedua hal itu lebih banyak ditopang oleh kekuatan asing. Akibatnya setelah semuanya terkuras habis, Selatan (periphery) kemudian menjadi kekuatan yang dikuasai oleh Utara (core).

Dalam diskursus teori pembangunan (Setiadi: 2009) istilah pusat-pinggiran (core-periphery) pertama kali dimunculkan oleh para penganut teori ketergantungan (Dependency Theory). Teori ketergantungan itu sendiri muncul pertama kali di kalangan ahli ekonomi Marxis dari Amerika Latin, seperti Raul Prebisch, Paul Baran, Andre Gunder Frank, Celso Furtado, Theotonio dos Santos dan F. H. Cardoso. Secara garis besar, tesis-tesis utama teori ini merupakan reaksi kritis terhadap pandangan Teori Modernisasi dan Teori Pertumbuhan Ekonomi yang dilandasi oleh aliran ekonomi Neo-Klasik.

Andre Gunder Frank (dalam Kasnawi & AT: 2014) sebagai pencetus teori ketergantungan, dalam salah satu tulisannya yang berjudul Capitalism and in Underdevelopment Latin America

(1967) menyatakan bahwa kontak antara negara-negara core "pusat" dan negara-negara periphery

"pinggiran" lah yang menyebabkan keterbelakangan antara negara-negara periphery. Kontak tersebut yang menyeret negara-negara periphery masuk ke dalam sistem kapitalisme dunia dan kemudian terperangkat di dalamnya.

Meskipun demikian, Frank (dalam Samudro, Bloch, dan Salim: 2015) juga menyatakan bahwa surplus ekonomi harus dihasilkan oleh interkoneksi antara daerah perkotaan dan pedesaan. Frank mengamati bahwa skala ekonomi akan terus bergerak dari daerah perkotaan (core) ke daerah pedesaan (periphery). Menurut perspektif Frank, pengalihan skala ekonomi antara daerah perkotaan dan pedesaan harus terjadi sehingga kedua wilayah tersebut dapat tumbuh bersama secara bersamaan.

ketidakadilan dalam hubungan tersebut. Proses ketidakadilan ini sesungguhnya berasal dari dominasi negara-negara maju sebagai pemilik modal dalam menentukan kebijaksanaan investasinya sehingga investasi tersebut meskipun dirasakan positif oleh negara-negara sedang berkembang, tetap menimbulkan ketimpangan dalam perolehan nilai surplus yang masuk ke masing-masing negara. Nilai surplus ini biasanya lebih banyak yang mengalir ke negara investor daripada ke negara yang dibantu.

h) Penelitian Terdahulu

Penelitian yang dilakukan oleh See dan Jusoh (2012) terhadap reksadana konvensional di Malaysia menunjukkan bahwa adanya pengaruh positif tetapi tidak signifikan dari dana kelolaan (fund size) terhadap kinerja reksa dana konvensional. Hasil tersebut sejalan dengan penelitian dari Bitomo & Muharam (2016) dan Purwanto & Musdholifah (2016). Meski dana yang lebih besar bisa menikmati skala ekonomi dan memberikan imbal hasil yang lebih tinggi dibandingkan dana yang lebih kecil, hasilnya menunjukkan adanya hubungan yang tidak signifikan antara dana kelolaan dan kinerja reksadana di Malaysia.

Menurut penelitian dari Desiyanti (2014), menjelaskan adanya keterkaitan antara kinerja dimasa lalu (past performance) dengan kinerja dimasa yang depan. Hasil tersebut sejalan dengan penelitian dari Bitomo & Muharam (2016) dimana variabel past performance berpengaruh positif dan signifikan terhadap kinerja reksa

dana. Hal ini menjelaskan bahwa kinerja historis reksadana menjadi pertimbangan utama bagi investor dalam memilih kinerja reksadana. Kinerja masa lalu merupakan salah satu petunjuk bagi reksadana tersebut dimasa yang akan datang. Informasi mengenai kinerja dimasa lalu (past performance) bermanfaat bagi investor sehingga dalam memilih reksadana yang baik.

Hasil penelitian dari Trisnopati & Titik (2015) menunjukkan bahwa

stock selection skill berpengaruh positif signifikan terhadap kinerja reksadana saham di Indonesia. Hal ini berkaitan dengan analisis statistik deskriptif yang menunjukkan bahwa dari 23 sampel yang mempunyai stock selection skill dibawah rata-rata atau memiliki kinerja reksadana saham yang baik. Hal ini membuktikan bahwa stock selection skill yang tinggi menunjukkan adanya kinerja reksadana saham yang tinggi juga. Hasil tersebut sejalan dengan penelitian dari Alexandri (2013) dimana variabel

stock selection skill berpengaruh positif signifikan terhadap kinerja reksadana.

maka menunjukkan pengalaman dalam mengelola reksa dana.

Putri & Haryanto (2014) meneliti pengaruh market timing ability, stock selection skill, expense ratio dan tingkat risiko terhadap kinerja reksadana saham KIK di Indonesia periode 2009-2013. Hasil penelitian menunjukkan bahwa variabel market timing ability

berpengaruh positif signifikan terhadap kinerja reksadana saham KIK. Hal tersebut menjadikan kemampuan manajer investasi dalam menjual maupun membeli jenis saham di waktu yang tepat, akan meningkatkan kinerja dari reksadana saham tersebut. Hasil tersebut bertentangan dengan penelitian dari Alexandri (2013) dan Trisnopati & Titik (2015) dimana variabel market timing ability berpengaruh negatif signifikan terhadap kinerja reksadana.

i) Hipotesis

HA1 = Variabel dana kelolaan (fund size) diduga berpengaruh positif dan signifikan terhadap kinerja reksadana saham di Indonesia periode 2012-2016. HA2 = Variabel kinerja

terdahulu (past performance) diduga berpengaruh positif dan signifikan terhadap kinerja reksadana saham di Indonesia periode 2012-2016.

HA3 = Variabel stock selection skill diduga berpengaruh positif dan signifikan terhadap kinerja reksadana saham di Indonesia periode 2012-2016

HA4 = Variabel umur reksadana (fund age) diduga berpengaruh positif dan signifikan terhadap

kinerja reksadana saham di Indonesia periode 2012-2016. HA5 = Variabel market timing

ability diduga berpengaruh positif dan signifikan terhadap kinerja reksadana saham di Indonesia periode 2012-2016.

3. METODE PENELITIAN

Pendekatan dalam penelitian ini menggunakan pendekatan kuantitatif karena informasi atau data diwujudkan dalam bentuk angka dan dianalisis berdasarkan analisis statistik. Penelitian ini dilakukan pada reksadana saham yang sudah dipublikasikan secara umum di Otoritas Jasa Keuangan (OJK) selama periode 2012-2016. Waktu penelitian dimulai pada Bulan September 2017 - Januari 2018.

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu sumber data yang diperoleh secara tidak langsung seperti dari website, publikasi dll. Jenis data yang digunakan adalah kombinasi antara time series dan cross section data yang disebut data panel antara tahun 2012 s.d 2016.

Sumber data dalam penelitian ini adalah reksadana saham terbaik dalam 5 tahun terakhir yang diambil dari laman

www.indopremier.com, kinerja

reksadana saham dan dana kelolaan dari laman www.bareksa.com, IHSG yang menjadi benchmarking (www.idx.co.id) serta BI Rate yang sebagai risk free

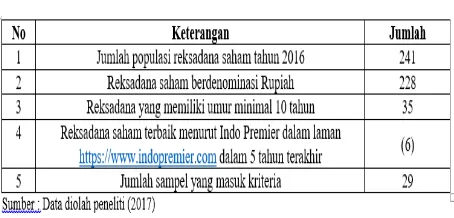

Tabel 1. Kriteria Pengambilan Sampel

Total sampel yang digunakan dalam penelitian ini yaitu 145 sampel yang terdiri dari 29 reksadana saham dengan periode waktu penelitian selama 5 tahun.

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis statistik deskriptif dan analisis regresi data panel yang merupakan gabungan dari data time series dana

cross section.

4. ANALISIS DATA DAN PEMBAHASAN

a) Pengaruh Dana Kelolaan (fund size) Terhadap Kinerja Reksa Dana Saham

Berdasarkan hasil pengujian hipotesis secara parsial yang telah dilakukan, dana kelolaan memiliki nilai prob 0,0000 < 0,05, maka sesuai dengan ketentuan bahwa HA1 diterima yang dapat diartikan bahwa dana kelolaan mempunyai pengaruh signifikan terhadap kinerja reksa dana saham. Sehingga dengan semakin banyaknya dana kelolaan bagi produk reksadana dapat lebih leluasa dan memaksimalkan peran manajer investasi dalam menanamkan modal di berbagai portofolio investasi.

b) Pengaruh Kinerja Terdahulu Terhadap Kinerja Reksa Dana Saham

Berdasarkan hasil pengujian hipotesis secara parsial yang telah dilakukan, kinerja terdahulu memiliki nilai prob lebih dari 0,05, maka berbeda dengan ketentuan bahwa HA2 ditolak yang dapat diartikan bahwa kinerja terdahulu tidak mempunyai pengaruh signifikan terhadap kinerja reksa dana saham. Dengan semakin bagusnya kinerja sebelumnya, maka belum tentu berpengaruh terhadap kinerja reksadana di masa datang.

c) Pengaruh Stock Selection Skill

Terhadap Kinerja Reksa Dana Saham

Berdasarkan hasil pengujian hipotesis secara parsial yang telah dilakukan, stock selection skill

memiliki nilai prob 0,0000 < 0,05, maka sesuai dengan ketentuan bahwa HA3 diterima yang dapat diartikan bahwa stock selection skill

mempunyai pengaruh signifikan terhadap kinerja reksa dana saham. Semakin bagusnya kemampuan manajer investasi dalam memilih portofolio investasinya, maka kinerja reksadana tersebut juga akan baik.

d) Pengaruh Umur Reksadana Terhadap Kinerja Reksa Dana Saham

reksadana mempunyai pengaruh tidak signifikan terhadap kinerja reksa dana saham. Sehingga, meskipun umur produk reksadana tersebut lebih tua, belum tentu berpengaruh terhadap peningkatan kinerja.

e) Pengaruh Market Timing Ability

Terhadap Kinerja Reksa Dana Saham

Berdasarkan hasil pengujian hipotesis secara parsial yang telah dilakukan, market timing ability

memiliki nilai prob kurang 0,05, maka sesuai dengan ketentuan HA5 bahwa hipotesis diterima yang dapat diartikan bahwa market timing ability mempunyai pengaruh signifikan terhadap kinerja reksa dana saham.

f) Pengaruh Secara Simultan Variabel Bebas Terhadap Variabel Terikat

Dilihat dari probabilitas F-Statistik menunjukkan hasil dibawah 0,05 yang artinya variabel dana kelolaan, kinerja terdahulu,

stock selection skill, umur reksadana, dan market timing ability secara bersama-sama berpengaruh signifikan terhadap kinerja reksadana saham di Indonesia.

g) Keterkaitan Hasil Penelitian dengan Prinsip Ekonomi Politik

Dilihat dari variabel dalam penelitian ini yang berkaitan dengan prinsi ekonomi politik yaitu

core-periphery dan termasuk didalam teori ketergantungan adalah variabel dana kelolaan.

Hal itu disebabkan karena variabel tersebut sangat bergantung adanya modal investor asing yang masuk di Indonesia. Hal tersebut sesuai pernyataan dari Hoogvelt (dalam Jati: 2013) dimana pola disruptif ekonomi ditimbulkan oleh masuknya ekonomi swasta asing ke negara-negara Selatan (periphery). Jika modal asing yang kebanyakan dari investor amerika dan benua eropa tersebut keluar dari Indonesia salah satu nya adanya kebijakan kenaikan suku bunga dari bank sentral Amerika Serikat The Fed maka dana kelolaan dari produk reksadana akan turun sehingga berdampak pada kinerja reksadana tersebut. Dampak ke sisi makro ekonomi adalah dengan keluarnya modal dari luar negeri dapat berdampak pada nilai kurs rupiah akan melemah terhadap dollar dan berdampak juga pada sisi impor (multiplier effect).

5. KESIMPULAN, IMPLIKASI, SARAN DAN BATASAN

Dapat disimpulkan bahwa variabel dana kelolaan, stock selection skill, dan

market timing ability memiliki pengaruh signifikan terhadap reksadana saham di Indonesia. Sedangkan, variabel kinerja terdahulu dan umur reksadana tidak berpengaruh signifikan terhadap kinerja reksadana saham di Indonesia. Meskipun demikian, secara simultan variabel bebas tersebut secara bersama-sama berpengaruh signifikan terhadap kinerja reksadana saham di Indonesia. Variabel bebas tidak signifikan menunjukkan bahwa dengan umur reksadana yang lebih tua dan kinerja reksadana terdahulu tidak dapat menjadi acuan terhadap kinerja reksadana di masa yang akan datang.

Keterkaitan variabel dana kelolaan terhadap salah satu prinsip ekonomi

politik yaitu “core-periphery” adalah

dengan bergantungnya dana kelolaan dari luar negeri dimana investor asing tersebut mendominasi jumlah modal di reksadana saham, maka pengaruh global sangat berdampak terhadap kinerja dari reksadana dan secara lebih luas menimbulkan multiple effect bagi ekonomi makro Indonesia khususnya nilai kurs terhadap dollar AS.

Saran bagi investor adalah perlunya memahami variabel tersebut terutama dana kelolaan, stock selection skill, dan

market timing ability dikarenakan variabel tersebut sangat berpengaruh terhadap baik atau buruknya kinerja dari reksadana saham. Hal tersebut dapat dilihat di prospektus produk reksadana sebelum memilih mana produk yang akan dibeli.

Saran bagi manajer investasi harus memberikan perhatian utama pada stock

selection dan market timing dalam mengelola dana investor. Sebab, stock selection dan market timing yang dilakukan oleh manajer investasi akan mempengaruhi kinerja reksa dana saham yang mereka kelola sehingga akan meningkatnya investor yang ingin berinvestasi pada reksa dana saham yang mereka kelola.

Saran bagi pemerintah adalah perlunya melakukan sosialisasi terkait produk reksadana agar masyarakat mengerti apa itu reksadana, menjelaskan kelebihan dan kekurangan dari reksadana, serta menjelaskan bagaimana sistem keuntungan dan risiko dalam investasi di reksadana. Hal tersebut dikarenakan reksadana merupakan salah satu alat investasi dan mampu menghasilkan keuntungan yang optimal di masa yang akan datang dibandingkan hanya menabung di Bank yang akan tergerus dengan inflasi.

Batasan dalam penelitian ini adalah sulitnya mencari sumber referensi baik teori maupun penelitian terdahulu/

literature review yang terkait.

DAFTAR PUSTAKA

Abbasi et al. 2012. Effect of Fund Size on the Performance of Mutual Funds Evidence from Iran. Journal of Basic and Applied Scientific Research

Vol 2(7), 6889-6902.

Alexandri, Mohammad Benny.

2013. Analysis of Mutual Fund’s

Bitomo, Habib., Muharam, Harjum. 2016. Analisis Faktor-faktor yang Mempengaruhi Kinerja Reksadana di Indonesia (Studi Empiris pada Reksadana Konvensional di Indonesia Periode 2012-2014). Dipenogoro Journal of Management Vol 5(2), 1-14.

Desiyanti, Rika. 2014. Persistensi dan Konsistensi Kinerja Reksadana di Indonesia. Jurnal Kajian Manajemen Bisnis, Vol 3(1).

El Aiyubbi, Dityawarman., Wijayanti, Diana. 2014. Pengaruh

Regional Spillover Terhadap PDRB Daerah Istimewa Yogyakarta Tahun 1996-2010. Jurnal Aplikasi Bisnis Vol 15(9), 1777-1798.

Hermawan, Denny., Wiagustini, Bi Luh Putu. 2016. Pengaruh Inflasi, Suku Bunga, Ukuran Reksadana, dan Umur Reksadana Terhadap Kinerja Reksadana. E-Jurnal Manajemen Unud

Vol 5(5), 3106 – 3133.

Jati, Wasisto Raharjo. 2013. Ketimpangan Utara-Selatan Dalam Globalisasi. Jurnal Studi Hubungan Internasional Vol 2(2), 83-102.

Kasnawi, M Tahir., AT, Ramli. 2014. Konsep dan Teori Pembangunan

[Modul]. Jakarta: Universitas Terbuka.

Nazir, Mian Sajid., Nawaz, Muhammad Musarat. 2010. The Determinants of Mutual Fund Growth in Pakistan. International Research Journal of Finance and Economics Issue 54, 75-84.

Pratomo, Eko Priyo., Nugraha, Ubaidillah. 2005. REKSADANA “Solusi Perencanaan Investasi di Era

Modern”, Edisi Keempat. Jakarta:

Gramedia Pustaka Utama.

Purwanto, Musdholifah. 2016. The Effect of Age and Size to Mixed Mutual Fund Performance in Indonesia.

International Journal of Social Science and Economic Research Vol (1) issue (1), 106-119.

Putri, Cicilia Heny Mungkas., Haryanto, A. Mulyo. 2014. Analisis Pengaruh Market Timing Ability, Stock Selection Skill, Expense Ratio dan Tingkat Risiko Terhadap Kinerja Reksadana Saham (Studi Pada Reksa Dana Saham Jenis KIK Periode 2009-2013). Dipenogoro Journal of Management, 1-10.

Rehman, Alam., Baloch, Qadar Bakhsh. 2015. Factors Affecting Mutual Fund Performance In Pakistan: Evidence From Open Ended Mutual Funds. Abasyn Journal of Social Sciences Vol 9(2), 211-219.

Republik Indonesia. 1995. Undang-Undang No. 8 Tahun 1995 tentang Pasar Modal.

Samudro, Bhimo Rizky., Bloch, Harry., Salim, Ruhul. 2015. Uneven Regional Pattern of Ecological Capital in Indonesia: A Heterodox-Political Economy Perspective. International Journal of Green Economics Vol (9) Issue 3-4, 258-272.

See, Yong Pui., Jusoh, Ruzita. 2012. Fund Characteristics and Fund Performance: Evidence of Malaysian Mutual Funds. International Journal of Economics and Management Sciences

Vol 1(9), 31-43.

Tandelilin, Eduardus. 2010.

Portofolio dan Investasi Teori dan Aplikasi, Edisi Pertama. Yogyakarta: Kanisius.

Trisnopati, Titik Farida. 2015. Pengaruh Stock Selection, Market Timing, dan Ukuran Reksadana Terhadap Kinerja Reksadana Saham (Studi Kasus pada Reksadana Saham yang Terdaftar di Otoritas Jasa Keuangan (OJK) Periode 2011-2014).

Journal e-Proceeding of Management

Vol 2(3), 3491- 3497.

Waelan. 2008. Kemampuan Memilih Saham dan Market Timing Manajer Investasi Reksadana Saham di Bursa Efek Indonesia. Jurnal Akuntansi dan Auditing Indonesia Vol 2(12), 167-176.

www.Bareksa.com

www.idx.co.id

https://www.indopremier.com