commit to user

i

OPTIMALISASI PORTOFOLIO SAHAM PADA INDEKS LQ-45 DENGAN PENDEKATAN BAYES

MELALUI MODEL BLACK-LITTERMAN

oleh

FAUZIA WIDYANDARI

M 0108019

SKRIPSI

ditulis dan diajukan untuk memenuhi sebagian persyaratan memperoleh gelar

Sarjana Sains Matematika

JURUSAN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

iii

ABSTRAK

Fauzia Widyandari, 2012. OPTIMALISASI PORTOFOLIO SAHAM PADA INDEKS LQ-45 DENGAN PENDEKATAN BAYES MELALUI MODEL BLACK-LITTERMAN. Fakultas Matematika dan Ilmu Pengetahuan Alam, Universitas Sebelas Maret.

Saham merupakan salah satu instrumen yang sering dipakai dalam investasi. Tingkat pengembalian (return) dari harga saham dan besarnya risiko yang ditanggung investor merupakan hal yang perlu diperhatikan. Untuk mengoptimalkan return dan meminimalkan risiko dapat dibentuk portofolio saham. Portofolio merupakan kombinasi linier dari beberapa aset. Diasumsikan bahwa return saham tunggal dan portofolio berdistribusi normal. Penelitian ini bertujuan untuk mengkonstruksikan perhitungan nilai return portofolio dengan model Black- Litterman melalui pendekatan bayes.

Perhitungan nilai return diterapkan pada saham yang terdaftar dalam bursa Indeks LQ-45. Return dihitung dari harga penutupan saham harian pada masing masing aset yang terdaftar. Nilai return yang dipakai dalam penyusunan portofolio optimal memiliki distribusi normal. Perhitungan dengan historis data dicari dengan menggunakan estimasi dari mean return yang memiliki bobot dari kombinasi vektor mean dan distribusi prior. Kombinasi tersebut berdasarkan

views atau nilai dugaan dari investor mengenai return yang akan didapatkan. Bobot portofolio dengan model Black-Litterman memberikan hasil portofolio yang optimal.

.

commit to user

iv

ABSTRACT

Fauzia Widyandari, 2012. OPTIMIZATION STOCK PORTFOLIO IN LQ-45 INDEX WITH BAYES APPROACH FOR THE BLACK-LITTERMAN MODEL. Faculty of Mathematics and Natural Sciences, Sebelas Maret University.

Stock is one of instrument that is often used in investment. Return of rate from stock price and the magnitude of risks are things that need attention. A stock portfolio can be formed to optimize return dan minimize the risk. The portfolio is defined as a linear combination of some assets. The calculation assumes that the single stock and portfolio returns were normally distributed. The purpose of this study is to construct a return portfolio value calculation by Black-Litterman Model with Bayes approach.

The calculation of return was applied to the shares listed in the stock exchange LQ-45 index. Return is calculated from the daily closing price of the shares on each asset listed. Return values are used in the preparation of optimal portfolio has a normal distribution. The calculation the historical data are used estimates of mean returns, which have a weight of a combination mean vector and the prior distribution. The combination is based on the views or values of the allegations investor for the returns that will be obtained. Portfolio weights with the Black-Litterman Model give optimal portfolio .

commit to user

v

MOTO

So which of the favors of your Lord would you deny?

(QS. Ar Rahman)

Today a reader, tomorrow a leader

commit to user

vi

PERSEMBAHAN

commit to user

vii

KATA PENGANTAR

Segala Puji bagi Allah SWT atas limpahan karunia, rahmat, dan hidayah-Nya,

sehingga penulisan skripsi ini dapat terselesaikan. Penulisan skripsi ini tidak lepas dari bimbingan, kerjasama, serta bantuan dari berbagai pihak. Oleh karena itu,

dalam kesempatan ini penulis mengucapkan terima kasih kepada

1. Ibu Dr. Sri Subanti, M.Si selaku Pembimbing I yang telah memberikan

bimbingan, saran, serta ide - ide dalam menyelesaikan skripsi ini,

2. Bapak Drs. Sutrima, M.Si selaku Pembimbing II, yang telah memberikan

bimbingan dan saran dalam menyelesaikan skripsi ini,

3. Teman teman Matematika 2008 yang tak hentinya memberikan bantuan dan

motivasi kepada penulis untuk menyelesaikan skripsi ini.

Penulis berharap skripsi ini dapat bermanfaat bagi pembaca.

Surakarta, November 2012

commit to user

1.1Latar Belakang Masalah ...

1.2Perumusan Masalah ...

2.1.1 Konsep Dasar Probabilitas ...

commit to user

III METODE PENELITIAN 21

commit to user

x

DAFTAR TABEL

Halaman

Tabel 4.1 Perusahaan yang Terdaftar dalam Indeks LQ-45 ... 27

Tabel 4.2 Hasil Uji Kenormalan dengan Kolmogorov Smirnov ... 28

Tabel 4.3 Varian Kovarian dari Aset Terpilih ... 30

Tabel 4.4 Matriks Views dari Aset Terpilih ... 31

Tabel 4.5 Nilai Pembobotan Portofolio dengan Black-Litterman ... 31

Tabel 4.6 Nilai Pembobotan Portofolio dengan Data Historis ... 32

commit to user

xi

DAFTAR GAMBAR

Halaman

Gambar 4.1 Histogram Return Saham Terpilih ... 29

commit to user

1

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Investasi merupakan kegiatan yang membawa konsekuensi untung dan

rugi. Proses investasi merupakan pemahaman dasar dasar keputusan dari

langkah yang diambil. Untuk memahami proses investasi, seorang investor harus

mengetahui konsep dasar investasi yang menjadi landasan setiap tahap dalam

membuat keputusan. Hal yang mendasar dalam proses keputusan investasi adalah pemahaman hubungan antara tingkat keuntungan investasi (return) yang

diharapkan dan risiko suatu investasi. Hubungan risiko dan return yang

diharapkan merupakan hubungan yang linier, artinya semakin besar risiko yang

ditanggung, semakin besar pula tingkat return yang diharapkan (high risk, high

return).

Investor dapat menginvestasikan sejumlah dana pada aset nyata (emas, mesin, bangunan, dan sebagainya) maupun aset finansial (deposito, saham,

ataupun obligasi). Ramainya perdagangan surat berharga di pasar modal

mencerminkan minat investasi yang besar dari masyarakat. Investor terdorong

menginvestasikan dananya pada beberapa aset untuk mengurangi risiko kerugian.

Dengan kata lain, investor membentuk suatu portofolio saham optimal yang

merupakan kombinasi atau kumpulan dari beberapa saham terpilih untuk mendapatkan return yang besar atau mendapatkan return tertentu dengan risiko

kecil. Portofolio saham optimal merupakan kombinasi linier dari investasi

(Abdurakhman, 2007).

Saham memiliki kecenderungan untuk tidak stabil, berfluktuasi naik dan

turun. Namun, ada kelompok saham yang memiliki likuiditas tertinggi. Penilaian

likuiditas adalah seleksi atas saham saham yang mempertimbangkan kapitalisasi

pasar. Saham ini termasuk dalam daftar indeks LQ 45. Oleh karena itu, data

saham dari indeks LQ 45 inilah yang akan dijadikan studi kasus dalam penelitian

commit to user

2

Penelitian untuk mengoptimalkan besarnya return pada portofolio saham

pernah dilakukan oleh Fadila (2011) melakukan penelitian pengukuran besarnya

risiko dihitung dengan menggunakan metode Value at Risk (VaR) yang

merupakan metode pengukuran risiko secara statistik yang memperkirakan

kerugian maksimum yang mungkin terjadi atas suatu portofolio pada tingkat

kepercayaan (level of confidence) tertentu. Distribusi return saham didekati

dengan distribusi mixture dengan banyaknya komponen penyusun tertentu (finite

mixture model). Kedua penelitian terdahulu menggunakan konsep dasar

pembentukan portofolio dengan metode Markowitz, dimana perhitungan yang

digunakan hanya melibatkan mean variance saja.

Metode untuk pengoptimalan portofolio berkembang menjadi Capital

Asset Pricing Model (CAPM) yang memperhatikan adanya aset tak berisiko.

Black dan Litterman (1992:28) mengembangkan suatu model yang

menggabungkan antara perhitungan return portofolio melalui metode CAPM

dengan melibatkan intuisi dari investor. Tahun 2008, Retno Subekti melakukan penelitian untuk membandingkan return saham melalui metode mean variance

dan Black-Litterman pada studi kasus saham S&P500. Pada penelitian ini akan

mengkaji ulang penelitian sebelumnya dengan menggunakan pendekatan bayes

untuk mengoptimalkan return yang didapat melalui model Black-Litterman.

1.2Perumusan Masalah

Berdasarkan uraian diatas, dapat disusun perumusan masalah sebagai

berikut

1. bagaimana bentuk nilai pembobotan portofolio saham dengan model

Black-Litterman melalui pendekatan bayes,

2. bagaimana menerapkan nilai pembobotan portofolio pada saham yang

commit to user

3

1.3 Batasan Masalah

Untuk membatasi permasalahan agar tidak meluas, dalam penelitian ini

data yang digunakan adalah data harga saham dari perusahaan yang terdaftar

dalam indeks LQ-45 pada bulan Agustus 2011 Juni 2012.

1.4 Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut

1. mendapatkan hasil nilai pembobotan portofolio saham dengan model

Black-Litterman melalui pendekatan bayes pada penyusunan portofolio optimal,

2. menerapkan nilai pembobotan portofolio pada saham yang tergabung dalam

indeks LQ-45 untuk menghitung return yang didapatkan.

1.5 Manfaat Penelitian

Manfaat dari penelitian ini secara teoritis dapat memberikan ide baru tentang optimalisasi portofolio melalui model Black-Litterman melalui

pendekatan Bayes. Manfaat praktis yaitu memberikan informasi bagi investor

untuk mengoptimalkan portofolio dalam saham sehingga dapat diketahui besar

commit to user

4

BAB II

LANDASAN TEORI

Landasan teori ini terdiri dari tinjauan pustaka dan kerangka pemikiran.

Tinjauan pustaka merupakan bagian tentang penelitian penelitian yang telah

dilakukan sebelumnya dan teori - teori penunjang yang digunakan sebagai dasar

penulisan. Sedangkan kerangka pemikiran berisi alur pikir dalam penulisan

skripsi.

2.1Tinjauan Pustaka

Penelitian tentang optimalisasi sebelumnya telah banyak dikembangkan

oleh para ahli statistika ekonomi. Dimulai pada tahun 1952 Harry Markowitz

mengembangkan metode optimalisasi portofolio dengan konsep Mean-variance,

pemilihan portofolio berdasarkan return dan risikonya. Mean-variance

memerlukan pengetahuan tentang korelasi antara return aset dan standar deviasi

pada aset. Pada tahun 1964, Sharpe mengemukakan teori baru untuk

pengoptimalan portofolio yaitu Capital Asset Pricing Model (CAPM) yang

menghubungkan pembentukan portofolio dengan aset tak berisiko. Pada tahun

1992, Black dan Litterman mengungkapkan teori baru dalam pengoptimalan

portofolio saham. Portofolio optimal yang dibentuk tidak hanya melalui data historis tapi juga melalui campur tangan dari intuisi investor. Rumusan teori

-Pada tahun 2008, penelitian tentang model Black-Litterman pernah dilakukan oleh Retno Subekti yang membahas keunggulan model

Black-Litterman dibandingkan model Markowitz dalam meminimalkan risiko dan

memaksimalkan return saham. Hal ini sejalan dengan yang diungkapkan oleh

Christodoulakis.

Tahun 2010, Zhou dan Avramov mengungkapkan adanya kemungkinan

ketidakpastian parameter dan prediksi return (return predictability). Penelitian ini

akan mengkaji ulang penelitian penelitian sebelumnya dan menerapkan pada

commit to user

5

2.1.1 Konsep Dasar Probabilitas

Berikut ini dituliskan beberapa definisi, teorema serta konsep dasar

probabilitas (Bain & Engelhardt, 1992).

Definisi 2.1 Probabilitas merupakan suatu nilai untuk mengukur tingkat kemungkinan terjadinya suatu kejadian yang tidak pasti (uncertain event).

Nilai probabilitas diperoleh berdasarkan hasil observasi atau pertimbangan

pembuat keputusan. Besarnya nilai kemungkinan munculnya suatu kejadian

adalah diantara 0 dan 1 atau .

Diambil suatu percobaan dari sampel , dengan bagian dari sampel .

dikatakan sebagai probabilitas dari peristiwa jika dan hanya jika

memenuhi 3 kondisi sebagai berikut :

1.

2.

3. Untuk suatu barisan peristiwa yang saling asing, yaitu peristiwa

dengan ketika maka

Definisi 2.2 Jika kejadian dengan . Maka probabilitas bersyarat didefinisikan sebagai

Teorema 2.1 Misalkan kejadian dengan maka

commit to user

6

Teorema 2.3 Teorema Bayes

Jika partisi dari dan untuk setiap dan

Definisi 2.3 Suatu variabel random akan mengikuti distribusi normal mean

dan variansi yang dinotasikan dengan mempunyai persamaan

untuk

dimana dan .

Definisi 2.4 Nilai ekspektasi dari yaitu

Definisi 2.5 Variansi yaitu

dengan substitusi , maka persamaan diatas menjadi pdf normal standar

Definisi 2.6 Jika suatu fungsi dari variabel random diskrit menyatakan

probabilitas setiap nilai x yang mungkin berikut ini

maka disebut fungsi densitas probabilitas diskrit , dengan fungsi distribusi

commit to user

7

Definisi 2.7 Jika suatu variabel random disebut variabel random kontinu jika terdapat fungsi f(x), dengan fungsi kumulatif nya dinyatakan dengan

Fungsi Massa Probabilitas Bersama (Joint Probability Mass Function,

disingkat sebagai joint pmf ) dari variabel random diskrit berdimensi k,

didefinisikan sebagai

untuk semua nilai yang mungkin dari

Definisi 2.8 Jika pasangan dari variabel random diskrit yang

mempunyai pmf bersama maka pmf marginal dari dan adalah

secara umum

Dalam kasus kontinu pdf marginal didefinisikan dengan cara yang sama.

Dalam kasus kontinu pdf marginal didefinisikan dengan menggunakan jumlahan

menjadi integral.

Fungsi distribusi komulatif bersama (Joint Cumulative Distribution

Function, disingkat CDF) dari variabel random berdimensi k

didefinisikan sebagai

Definisi 2.9 Jika adalah variabel random berdimensi k dengan

commit to user

8

Definisi 2.10 Jika dan adalah variabel random diskrit atau kontinu dengan

pdf bersama maka pdf bersyarat dari diberikan

didefinisikan sebagai

untuk semua nilai sedemikian sehingga dan nol untuk lainnya.

Definisi 2.11 Fungsi Likelihood Fungsi densitas probabilitas bersama dari

variabel random , dengan nilai dikatakan

sebagai fungsi likelihood.

Untuk yang tetap , fungsi likelihood adalah fungsi ,

dituliskan dengan . Jika adalah sampel random dari

maka

Definisi 2.12 Maximum Likelihood Estimator (MLE) Misalkan

adalah fungsi densitas probabilitas bersama dari

. Jika diberikan nilai observasi , nilai dari dalam

dimana menjadi maksimum disebut estimasi maksimum likelihood dari .

Maka merupakan nilai dari sehingga

Definisi dari fungsi likelihood dan MLE dapat diaplikasikan dalam kasus

lebih dari satu parameter yang tidak diketahui, jika menyatakan vektor

parameter, katakanlah .

2.1.2 Aturan Bayes

Aturan bayes menjadi salah satu dasar lahirnya suatu pendekatan baru

commit to user

9

Teorema 2.4 Probabilitas Total Jika adalah himpunan kejadian saling asing lengkap, maka sebarang kejadian A berlaku

Teorema 2.5 Aturan Bayes Jika adalah himpunan kejadian saling

asing lengkap, maka untuk berlaku

Bukti:

Berdasarkan teorema probabilitas total diperoleh

sehingga

2.1.3 Metode Bayesian

Metode Bayesian merupakan metode untuk mengestimasi dua informasi,

yaitu informasi dari data observasi baru dan informasi yang telah diperoleh

sebelumnya. Ditentukan variabel random adalah sebuah

vektor dari observasi dengan distribusi dan bergantung pada suatu

himpunan parameter maka

commit to user

10

merupakan konstanta distribusi posterior, merupakan distribusi probabilitas

kontinu atau diskrit. Distribusi prior merupakan distribusi awal sebelum diperoleh

data observasi dan dinotasikan . Sedangkan distribusi posterior merupakan

distribusi ketika data observasi telah diketahui dan dinotasikan sebagai

Distribusi posterior adalah fungsi distribusi probabilitas bersyarat dengan nilai

observasi telah diketahui. Distribusi posterior untuk yang diskrit dapat

ditentukan sebagai

Sedangkan distribusi posterior untuk yang kontinu dapat ditentukan sebagai

dengan adalah distribusi prior dan adalah fungsi distribusi data

observasi atau fungsi likelihood (Soejoeti dan Soebanar, 1988).

Dalam metode Bayesian, parameter populasi dipandang sebagai peubah

yang mempunyai distribusi posterior dan distribusi prior.

Distribusi posterior merupakan sebuah distribusi bersyarat

parameter diberikan data observasi .

merupakan distribusi bersama dari dan . Sedangkan merupakan

distribusi marginal . Dengan konsep rumus distribusi bersyarat, diperoleh

, sedangkan distribusi marginal dapat dihitung dengan

sehingga,

dengan

commit to user

11 = distribusi posterior

= distribusi prior

= distribusi data observasi dengan menganggap sebagai

variabel yang telah diketahui nilainya atau disebut dengan fungsi likelihood

yang merupakan fungsi dari parameter .

Distribusi prior merupakan suatu keluarga distribusi dan bertujuan untuk

menyederhanakan perhitungan. Keluarga parametrik dari distribusi

dikatakan dekat dalam sampling dengan keluarga yang berkaitan dari distribusi

jika

untuk kasus ini, dikatakan sebagai keluarga sekawan ke .

Prior informatif digunakan ketika informasi mengenai parameter

diketahui dari model sebelum mengumpulkan data. Prior dikatakan wajar

(proper) jika tidak tergantung pada data dan

Prior tidak wajar jika tidak memenuhi kondisi diatas.

2.1.4 Investasi

Investasi merupakan komitmen atas sejumlah dana atau sumber daya

lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah

keuntungan dimasa yang akan datang (Tandelilin,2010). Istilah investasi bisa berkaitan dengan berbagai macam aktivitas. Menginvestasikan sejumlah dana

pada aset real (tanah, emas, mesin, atau bangunan) maupun aset finansial

(deposito, saham, ataupun obligasi) merupakan aktivitas investasi yang umumnya

dilakukan.

Investasi yang akan dibahas kali ini adalah berkaitan dengan pengelolaan

aset finansial terutama sekuritas yang bisa diperdagangkan (marketable

securities). Aset finansial adalah klaim berbentuk surat berharga atas sejumlah

commit to user

12

mudah diperdagangkan (marketable securities) adalah aset aset finansial yang

bisa diperdagangkan dengan mudah dan dengan biaya transaksi yang murah pada

pasar terorganisir.

Pihak pihak yang melakukan kegiatan investasi disebut investor.

Investor pada umumnya bisa digolongkan menjadi dua, yaitu investor individual

(individual/retail investors) dan investor institusional (institutional investors).

2.1.5 Pasar Modal

Pasar modal merupakan pertemuan antara pihak yang memiliki kelebihan

dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan

sekuritas (Tandelilin, 2010). Sedangkan tempat terjadinya jual beli sekuritas

disebut dengan bursa efek. Di Indonesia terdapat dua bursa efek yaitu Bursa Efek

jakarta (BEJ) dan Bursa Efek Surabaya (BES). Saat ini kedua bursa tersebut sudah

dimerger menjadi Bursa Efek Indonesia (BEI).

Dana yang didapatkan perusahaan melalui penjualan sekuritas (saham) merupakan hasil perdagangan saham saham perusahaan yang dilakukan di pasar

perdana. Di pasar perdana inilah perusahaan untuk pertama kalinya menjual

sekuritasnya dan proses itu disebut Initial Public Offering (IPO) atau penawaran

umum. Setelah sekuritas tersebut dijual di pasar perdana, sekuritas

diperjualbelikan oleh investor investor di pasar sekunder atau pasar reguler.

Transaksi yang dilakukan investor di pasar sekunder tidak akan memberikan dana lagi bagi perusahaan yang menerbitkan sekuritas (emiten).

Perdagangan pasar sekunder sangat penting untuk menentukan likuiditas sekuritas

di pasar perdana.

2.1.6 Proses Go Public

Go public atau penawaran umum merupakan kegiatan yang dilakukan emiten untuk menjual sekuritas kepada masyarakat. Berdasarkan tata cara yang

diatur dalam undang undang dan peraturan pelaksanaannya. Persyaratan go

public melalui Bursa untuk emisi saham adalah

1. perusahaan berbadan hukum Perseroan Terbatas,

commit to user

13

3. mempunyai modal disetor penuh Rp 200.000.000, -

4. dua tahun terakhir memperoleh keuntungan dan laporan keuangan telah

diperiksa oleh akuntan publik,

5. khusus emiten sektor perbankan, selama tiga tahun terakhir harus memenuhi

ketentuan bahwa dua tahun pertama harus tergolong cukup sehat dan tahun

terakhir tergolong sehat.

Alasan perusahaan melakukan go public adalah

1. kebutuhan akan dana untuk melunasi hutang, baik jangka panjang maupun

pendek, sehingga mengurangi beban bunga,

2. meningkatkan modal kerja,

3. membiayai perluasan perusahaan seperti pembangunan pabrik baru,

peningkatan kapasitas produksi, dan sebagainya,

4. memperluas jaringan pemasaran dan distribusi,

5. meningkatkan teknologi produksi,

6. membayar sarana penunjang seperti pabrik, perawatan, kantor, dan sebagainya.

2.1.7 Indeks LQ-45

Indeks LQ-45 terdiri dari 45 saham di BEI dengan likuiditas yang tinggi

dan kapitalisasi pasar yang besar serta lolos seleksi menurut beberapa kriteria

pemilihan (Tandelilin, 2010). Kriteria yang harus dipenuhi, antara lain :

1. saham harus masuk dalam rangking 60 besar dari total transaksi saham di

pasar regular (yang dilihat adalah rata-rata nilai transaksi selama 12 bulan

terakhir),

2. saham juga harus masuk ke dalam jajaran teratas dalam peringkat

berdasarkan kapitalisasi pasar (yang dilihat adalah rata-rata kapitalisasi pasar

selama 12 bulan terakhir),

3. saham harus tercatat di Bursa Efek Indonesia (BEI) selama minimal 3 bulan,

4. keadaan keuangan perusahaan dan prospek pertumbuhan dari perusahaan

pemilik saham harus baik begitu juga frekuensi dan jumlah hari perdagangan

commit to user

14

2.1.8 Return

Return merupakan hasil yang diperoleh dari investasi. Jogianto (1998: 85)

mengemukakan bahwa return sebagai hasil yang diperoleh dari investasi yang

berupa return realisasi dan return ekspektasi.

Return realisasi (realized return) merupakan return yang telah terjadi dan

dihitung berdasarkan data historis. Return realisasi tersebut dapat berfungsi

sebagai salah satu pengukur kinerja perusahaan maupun sebagai dasar penentuan

return ekspektasi dan risiko pada masa yang akan datang. Salah satu jenis

pengukuran return realisasi yang sering digunakan adalah return total, yaitu

return keseluruhan dari suatu investasi dalam suatu periode tertentu.

keterangan:

: return saham pada periode

: harga saham pada periode

: harga saham pada periode

: deviden (kas) pada periode .

Return ekspektasi (expected return) adalah return yang diharapkan akan

diperoleh investor pada masa mendatang. Return ekspektasi dapat dirumuskan sebagai berikut

keterangan :

: ekspektasi suatu sekuritas

: return saham ke-

: probabilitas hasil ke-

jumlah periode waktu observasi.

Return portofolio saham merupakan rata rata tertimbang dari return tiap

tiap saham yang termasuk didalamnya. Oleh karena itu, expected return portofolio merupakan rata rata tertimbang dari expected return saham yang ada

commit to user

Risiko merupakan penyimpangan tingkat keuntungan yang diperoleh dari nilai yang diharapkan oleh seorang investor. Markowitz menyatakan bahwa risiko

yang diharapkan tergantung pada standar deviasi. Hal ini dapat diformulasikan

sebagai berikut

standar deviasi

probabilitas kejadian dari setiap hasil yang diharapkan

kemungkinan tingkat hasil

hasil yang diharapkan.

Menurut Jogiyanto, pada prinsipnya risiko dapat dikelompokkan menjadi

dua bagian yaitu

1. Risiko tidak sistematik (Unsystematic Risk)

Merupakan risiko yang terkait dengan suatu saham tertentu yang umumnya

dapat dihindari atau diperkecil melalui diversifikasi.

2. Risiko sistematik (Systematic Risk)

Merupakan risiko pasar yang bersifat umum dan berlaku bagi semua saham

dalam pasar modal yang bersangkutan. Risiko ini tidak mungkin dapat

dihindari oleh investor melalui diversifikasi sekalipun.

Selain dua bagian risiko tersebut, ternyata sikap investor dalam menghadapi risiko yang muncul dapat dibedakan menjadi tiga yaitu

1. Risk Averse adalah sikap seorang investor yang akan memilih risiko yang

commit to user

16

2. Risk Neutral adalah sikap seorang investor yang akan memilih investasi yang

tingkat return nya sesuai dengan risiko yang dihadapi.

3. Risk Seeker adalah sikap seorang investor yang akan memilih investasi yang

memiliki risiko investasi yang lebih tinggi dengan tingkat return yang

diharapkan sama besar.

2.1.10 Pembentukan Portofolio

Portofolio adalah kombinasi linier dari beberapa aset. Dalam pembentukan

portofolio, setiap aset memiliki kontribusi terhadap modal total sebesar bobot

Komposisi bobot dalam portofolio bisa ditentukan dengan

cara intuisi maupun menggunakan metode komputasi statistik, baik menggunakan

metode sederhana maupun lanjut (Abdurakhman, 2007).

Dimisalkan seorang investor memiliki sebuah portofolio yang terdiri dari k

aset. Dinotasikan adalah harga aset j pada waktu i dan didefinisikan return dari

aset j dalam satu periode waktu (harian, bulanan, tahunan) sebagai berikut

return sahamj pada waktu i

elemennya berisi variansi aset ke dan kovariansi antara aset dan .

Kovariansi digunakan untuk mengukur bagaimana dua peubah acak dalam

hal ini return aset dan bergerak. Nilai kovariansi yang positif menunjukkan

bahwa return kedua aset tersebut cenderung bergerak searah, sedangkan nilai

kovariansi negative menunjukkan bahwa return kedua aset cenderung bergerak

commit to user

17

hubungan anatara kedua aset tersebut. Nilai kovariansi antara aset i dan j dapat

dituliskan sebagai berikut

dengan adalah koefisien korelasi antara return aset i dan j.

Tingkat keuntungan yang diharapkan (mean return) portofolio adalah

harga harapan dari return portofolio . Return portofolio adalah jumlahan

tertimbang dari k aset return-nya yaitu

dengan menunjukkan bobot/komposisi aset aset yang

terbentuk dalam portofolio dan memenuhi jumlah sama dengan 1. Nilai ekspektasi

return portofolio diestimasi dengan . Dalam melakukan investasi dalam efek

atau sekuritas, para investor dihadapkan pada unsur risiko dan ketidakpastian.

Investor tidak mengetahui dengan pasti hasil yang akan didapatkan dari investasi,

hanya dapat memperkirakan berapa keuntungan yang diharapkan dan berapa

besarnya risiko yang ditanggung.

Dalam teori portofolio, risiko dapat dinyatakan sebagai kemungkinan

keuntungan menyimpang dari yang diharapkan. Risiko portofolio dihitung dari

nilai volalitas (risiko) suatu portofolio yaitu variansi dari

dengan adalah matriks varian-kovarian. Variansi portofolio dirumuskan dalam

commit to user

18

Jadi, variansi (risiko) dari portofolio yang terbentuk adalah

Investor dapat menentukan kombinasi dari asset asset yang membentuk

portofolio, baik yang efisien maupun tidak efisien. Suatu portofolio dikatakan

efisien jika portofolio tersebut dibandingkan dengan portofolio lain yang memenuhi kondisi berikut

1. memberikan expected return lebih besar dari risiko yang sama, atau

2. memberikan risiko lebih kecil dari expected return yang sama.

Dalam pembentukan portofolio efisien, asumsi perilaku investor yang

wajar terjadi dalam keputusan investasi adalah investor yang tidak suka terhadap

risiko (risk averse).

Semua portofolio yang berada di permukaan yang efisien (efficient

frontier) merupakan portofolio yang efisien sehingga tidak dapat dikatakan

portofolio mana yang optimal. Permukaan yang efisien (efficient frontier) yaitu

garis yang menunjukkan sejumlah portofolio yang efisien dan semua portofolio

yang berada di bawah garis tersebut dinyatakan tidak efisien. Jika seorang investor memiliki beberapa pilihan portofolio efisien, maka portofolio yang

optimal dapat dibentuk. Portofolio yang optimal adalah portofolio yang dipilih

seorang investor dari sekian banyak pilihan yang ada pada kumpulan portofolio

yang efisien. Portofolio yang dipilih investor adalah portofolio yang sesuai

dengan preferensi investor yang bersangkutan terhadap return maupun risiko yang

commit to user

19

2.1.12 Uji Normalitas

Pada bahasan ini uji normalitas yang digunakan adalah uji

Kolmogorov-Smirnov. Uji tersebut digunakan untuk menguji hipotesis tentang kecocokan

model (goodness of fit) data ordinal pada suatu distribusi. Selain itu uji

Kolmogorov-Smi

fungsi distribusi yang tidak diketahui. Uji kecocokan biasanya melibatkan sampel

acak yang diambil dari suatu populasi yang tidak diketahui fungsi distribusinya.

Hipotesis menyatakan bahwa fungsi distribusi sama dengan fungsi distribusi yang

diketahui atau fungsi yang disebutkan (Praptono, 1986). Langkah langkah dalam

pengujian sebagai berikut

1. H0 : data berdistribusi normal

H1 : data tidak berdistribusi normal

2. Menentukan

3. Daerah Kritis : Ho ditolak apabila nilai p-value <

4. Statistik Uji

Secara manual dapat dinyatakan dengan persamaan

Berdasarkan output software p-value

5. Kesimpulan

2.2 Kerangka Pemikiran

Dalam melakukan investasi selalu mempertimbangkan nilai return dan

risiko yang kemungkinan terjadi di masa yang akan datang. Untuk

memaksimalkan return dan meminimalkan risiko, diperlukan manajemen optimalisasi portofolio yang baik. Pengoptimalan portofolio saham biasa

dilakukan dengan menggunakan data historis, namun seringkali hasil yang

diharapkan kurang optimal. Hal ini dikarenakan ada faktor lain yang diabaikan

yaitu sudut pandang dari seorang investor (views). Model Black-Litterman

digunakan untuk mengatasi masalah optimalisasi saham dengan memperhatikan

commit to user

20

nilai pembobotan portofolio melalui model Black-Litterman adalah metode bayes.

Pada penelitian ini, penulis akan menentukan nilai return maksimal dan risiko

minimal pada saham yang tergabung dalam indeks LQ-45 dengan menerapkan

commit to user

21

BAB III

METODE PENELITIAN

Metode yang akan digunakan dalam penelitian ini adalah studi literatur

dan studi kasus. Adapun studi literatur yaitu mengumpulkan referensi dari

buku-buku, jurnal, artikel maupun tulisan yang dimuat di web. Studi kasus diambil dari data saham yang tergabung dalam indeks LQ-45. Sumber data

yang digunakan dalam penelitian ini berasaldari YahooFinance dan dianalisis

menggunakan software. Langkah langkah analisis yang digunakan adalah

sebagai berikut

Permasalahan optimalisasi portofolio saham

Data historis saham Pandangan investor (views)

commit to user

22

BAB IV

PEMBAHASAN

Pada bab ini, dibahas mengenai penentuan bobot portofolio optimal

dengan metode Black Litterman dan perhitungan return harga penutupan saham

harian yang terdaftar pada indeks LQ-45 serta penerapannya dalam pengoptimalan

portofolio dengan metode Black-Litterman melalui pendekatan bayes (Jay

Walters, 2009).

4.1 Model Black-Litterman

Model Black-Litterman adalah model matematis untuk mengalokasikan

portofolio yang dikembangkan pada tahun 1990 di Goldman Sachs oleh Black dan

Litterman. Model ini digunakan untuk mengatasi masalah yang dijumpai investor

dalam menerapkan teori portofolio modern, dimulai dengan asumsi bahwa

keseimbangan alokasi aset dari broker harus sebanding dengan nilai pasar dari aset yang tersedia, dan kemudian dimodifikasi dengan memperhitungkan 'views'

(yaitu intuisi atau pandangan dari investor tentang dugaan banyaknya

pengembalian aset yang akan didapatkan) dari investor.

Model Black-Litterman mengkrontruksikan portofolio dengan lebih

optimal sehingga dapat mengatasi masalah yang bersifat tidak terduga

(unintuitive), portofolio berkonsentrasi tinggi, memiliki input yang sensitif, dan

kesalahan estimasi maksimal. Ketiganya memiliki kerterkaitan dengan

mean-variance sehingga menjadi alasan untuk tidak menggunakan metode Markowitz

dalam mengoptimalkan portofolio.

Black-Litterman menggunakan pendekatan Bayesian untuk

menggabungkan pandangan (view) subjektif dari investor tentang return yang

diharapkan (expected return) dari satu atau lebih aset dengan vektor ekuilibrium

pasar (distribusi prior). Persamaan baru yang didapatkan digabungkan kembali

commit to user

23

return (distribusi posterior) mengarah pada portofolio yang intuitif dengan bobot portofolio yang pantas (sensible) (Idzorek, 2005).

Optimalisasi portofolio dengan model ini dimulai dengan menentukan

equilibrium return sebagai langkah awal. Nilai untuk menghitung equilibrium

return dapat dituliskan sebagai berikut

dengan

: vektor excess return equilibrium

: koefisien risiko averse

: matriks kovariansi dari excess return

: bobot kapitalisasi pasar dari aset.

Koefisien risiko averse ( merupakan risiko dari return yang diharapkan

(expected risk-return). Nilai untuk perhitungan sebesar 2.5, nilai ini berdasarkan

pada representasi nilai rata rata toleransi dunia terhadap risiko investasi.

Berdasarkan nilai , disubtitusikan nilai yang merupakan vektor dari excess

return suatu aset, sehingga ditentukan bobot portofolio sebagai berikut

Persamaan untuk model Black-Litterman secara umum dapat dituliskan sebagai berikut

Keterangan:

: distribusi posterior kombinasi vektor return (expected return yang baru)

: faktor skalar (parameter yang ditentukan investor)

: matriks varian kovarian

: return equilibrium

P : matriks bobot views (link matriks)

: matriks diagonal kovariansi dari view

Q : vektor view return

Pada model Black-Litterman ini dijelaskan dengan mempertimbangkan

estimasi likelihood gabungan dari pandangan investor yang subjektif (sebagai

commit to user

24

dikombinasikan dengan view dari investor untuk membentuk opini yang baru

(Subekti, 2008).

4.2Metode Black-Litterman melalui Pendekatan Bayes

Pada bagian ini memberikan gambaran dari teori Bayes yang digunakan

dalam menganalisis model Black-Litterman. Dimisalkan terdapat dua kejadian A

dan B. Kejadian A adalah expected return dan B adalah equilibrium return

Christodoulakis, 2002). Aturan Bayes digunakan untuk membentuk likelihood

gabungan A dan B sebagai berikut

Diasumsikan keyakinan prior sebagai yang mempunyai bentuk

kendala linear dari vektor expected return dan ditulis dengan matriks dengan

ukuran

dengan adalah matriks kovariansi .

Dengan demikian menandakan adanya pandangan yang masih belum pasti dan

diasumsikan berdistribusi normal dengan matriks kovariansi diagonal ,

pandangan investor ini independen dari yang lain. Matriks sebagai matriks

diagonal kovariansi dari view dapat dinyatakan

Jika elemen diagonal dari matriks kovariansi adalah nol, artinya investor

dianggap mempunyai opini sangat yakin yang mengakibatkan .

Fungsi densitas dari data equilibrium return dengan syarat informasi prior

commit to user

25

Dengan artinya ada asumsi bahwa mean return equilibrium

sama dengan rata - rata return pasar yang dapat diperoleh melalui CAPM.

Sedangkan scalar adalah suatu angka yang diberikan investor untuk mengukur

matriks kovariansi historis .

Fungsi densitas posterior berdasarkan persamaan (4.5) dan (4.7)

yang diterapkan pada persamaan (4.4) merupakan multivariat normal. Dari asumsi

untuk distribusi dan dapat dinyatakan masing masing bentuk

Berdasarkan aturan bayes pada persamaan (4.4) disubstitusikan densitas

dan sehingga terbentuk densitas posterior

Densitas posterior dapat dinyatakan sebagai

dengan

sehingga

Pada densitas menjadi konstanta dalam distribusi

posterior, sedangkan dapat dijelaskan

commit to user

26

diperoleh mean dan variansi untuk mean posterior adalah

dan .

Distribusi return kombinasi yang baru sebagai distribusi posterior

berdistribusi multivariat normal adalah

Sehingga nilai dapat dibentuk kembali menjadi persamaan

Pada persamaan (4.8) merupakan bentuk baru dari melalui pendekatan

bayes, kemudian untuk mencari nilai bobot portofolio dengan model

Black-Litterman dapat disubstitusikan ke dalam persamaan (4.2). Sehingga untuk

rumusan pembobotan portofolio dengan model Black-Litterman menjadi

commit to user

27

4.3Penerapan Kasus 4.3.1 Deskripsi Data

Dalam penelitian ini data yang digunakan adalah harga penutupan saham

harian pada perusahaan yang terdaftar dalam indeks LQ-45 periode 1 Agustus

2011 sampai 27 Juni 2012. Data saham tersebut merupakan data sekunder yang

diperoleh dari terbitan historical price pada yahoofinance. Tabel 4.1 merupakan

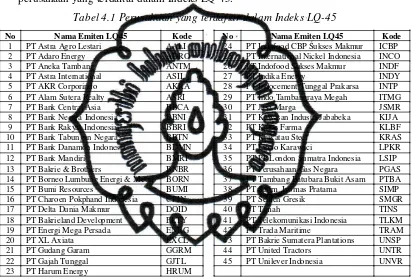

perusahaan yang terdaftar dalam Indeks LQ-45.

Tabel 4.1 Perusahaan yang terdaftar dalam Indeks LQ-45

No Nama Emiten LQ45 Kode No Nama Emiten LQ45 Kode

8 PT Bank Negara Indonesia BBNI 31 PT Kawasan Industri Jababeka KIJA

9 PT Bank Rakyat Indonesia BBRI 32 PT Kalbe Farma KLBF

10 PT Bank Tabungan Negara BBTN 33 PT Krakatau Steel KRAS

11 PT Bank Danamon Indonesia BDMN 34 PT Lippo Karawaci LPKR

12 PT Bank Mandiri BMRI 35 PT PP London Sumatra Indonesia LSIP

13 PT Bakrie & Brothers BNBR 36 PT Perusahaan Gas Negara PGAS

14 PT Borneo Lumbung Energi & Metal BORN 37 PT Tambang Batubara Bukit Asam PTBA

15 PT Bumi Resources BUMI 38 PT Salim Ivomas Pratama SIMP

16 PT Charoen Pokphand Indonesia CPIN 39 PT Semen Gresik SMGR

17 PT Delta Dunia Makmur DOID 40 PT Timah TINS

18 PT Bakrieland Development ELTY 41 PT Telekomunikasi Indonesia TLKM

19 PT Energi Mega Persada ENRG 42 PT Trada Maritime TRAM

Langkah awal dalam menganalisis saham perlu dilakukan uji asumsi

kenormalan data return dari masing masing aset tunggalnya. Nilai return

dihitung berdasarkan persamaan (2.5). Selanjutnya seluruh data dari masing

masing aset yang telah dihitung nilai return dilakukan uji Kolmogorov-Smirnov

untuk mengetahui apakah data return saham berdistribusi normal. Berikut adalah

langkah uji normalitas

commit to user

28 2.

3. Daerah Kritis : Ho ditolak apabila nilai p-value < 0.05

4. Statistik Uji

Hasil uji Kolmogorov-Smirnov ditampilkan dalam tabel 4.2

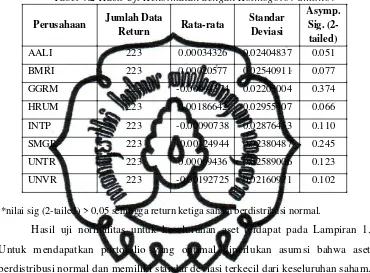

Tabel 4.2 Hasil Uji Kenormalan dengan Kolmogorov-Smirnov

Perusahaan Jumlah Data

*nilai sig (2-tailed) > 0,05 sehingga return ketiga saham berdistribusi normal.

Hasil uji normalitas untuk keseluruhan aset terdapat pada Lampiran 1.

Untuk mendapatkan portofolio yang optimal diperlukan asumsi bahwa aset

berdistribusi normal dan memiliki standar deviasi terkecil dari keseluruhan saham.

Dipilih 4 perusahaan yang memiliki data saham sesuai dengan criteria, sehingga

hanya AALI, GGRM, SMGR, dan UNVR yang akan dipakai dalam perhitungan

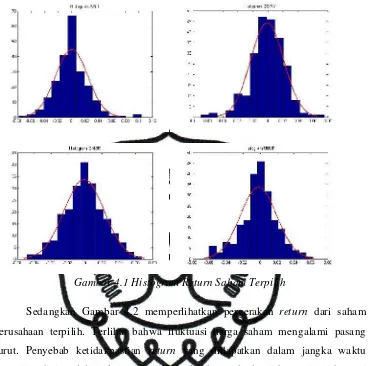

portofolio optimal. Gambar 4.1 memperlihatkan bahwa keempat saham memiliki

pola seimbang pada kurva yang terbentuk, sehingga dikatakan berdistribusi

commit to user

29

Gambar 4.1 Histogram Return Saham Terpilih

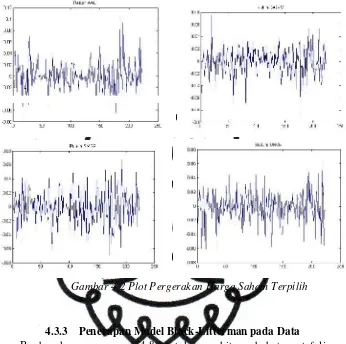

Sedangkan Gambar 4.2 memperlihatkan pergerakan return dari saham

perusahaan terpilih. Terlihat bahwa fluktuasi harga saham mengalami pasang

surut. Penyebab ketidakpastian return yang didapatkan dalam jangka waktu

pengujian dipicu oleh reaksi pasar yang berlebihan terhadap informasi informasi

commit to user

30

Gambar 4.2 Plot Pergerakan Harga Saham Terpilih

4.3.3 Penerapan Model Black-Litterman pada Data

Berdasarkan persamaan (4.8) untuk menghitung bobot portofolio pada

masing masing saham perlu diidentifikasi elemen elemen yang ada. Langkah

awal dalam perhitungan bobot portofolio dengan model Black-Litterman adalah

menentukan excess return dari masing masing aset terpilih. Excess return

merupakan besarnya nilai return yang dmutlakkan, kemudian disusun matriks

varian kovarian Melalui bantuan software berikut adalah hasil perhitungan

Tabel 4.3 Varian Kovarian dari Aset Terpilih

AALI GGRM SMGR UNVR

AALI 0.2771 0.0271 0.0610 0.0364

GGRM 0.0271 0.2142 0.0326 0.0438

SMGR 0.0610 0.0326 0.2175 0.0323

UNVR 0.0364 0.0438 0.0323 0.2039

Berdasarkan hasil dari perhitungan (matriks varian kovarian), ditentukan

commit to user

31

sifatnya relatif. Penentuan nilai views untuk saham yang berfluktuasi stabil

(normal) dapat diberikan nilai kisaran views sebesar 0% - 2%, artinya jika

diberikan nilai 0% maka dugaan investor adalah saham pada aset tersebut akan

menghasilkan nilai return yang sama dengan perhitungan berdasarkan data

historisnya saja. Sementara jika investor memberikan pandangan lebih dari 0%

sampai dengan 1% diduga bahwa saham pada aset tersebut akan memberikan

hasil dengan selisih sesuai persentase yang diberikan. Tabel 4.4 merupakan matrix

views yang telah ditentukan

Tabel 4.4 Matrix views dari aset terpilih

Views Q AALI GGRM SMGR UNVR

1 0.001 0 0 0 1

2 0.005 1 0 -1 0

3 0.002 0 -1 0 0

4 0 1 0 0 0

Matriks Q merupakan views relatif yang diasumsikan sebagai dugaan investor, nilai selanjutnya adalah link-matrix yang merupakan matrix konektor

untuk melakukan perhitungan. Diberikan persamaan (4.9) untuk pembobotan

model Black-Litterman,

Nilai koefisien risiko averse ( ) ditentukan sebesar 2.5 sebagai nilai toleransi

dunia terhadap risiko investasi (Mankert, 2006). Sehingga dengan bantuan

software didapatkan besarnya bobot untuk masing masing aset saham yang

terpilih sebagai berikut

Tabel 4.5 Nilai pembobotan Portofolio dengan Black-Litterman

AALI 0.2135

GGRM 0.1484

SMGR 0.4165

UNVR 0.2216

TOTAL 1

Berdasarkan perhitungan didapatkan hasil persentase proporsi portofolio

dari masing masing aset sebagai berikut untuk AALI sebesar 21.35%, GGRM

commit to user

32

Sebagai pembanding hasil perhitungan digunakan nilai pembobotan dari

data historis, dengan bantuan software diperoleh

Tabel 4.6. Nilai Pembobotan Portofolio dengan Data Historis

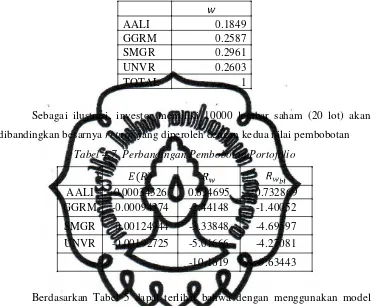

AALI 0.1849

GGRM 0.2587

SMGR 0.2961

UNVR 0.2603

TOTAL 1

Sebagai ilustrasi, investor memiliki 10000 lembar saham (20 lot) akan

dibandingkan besarnya return yang diperoleh dengan kedua nilai pembobotan

Tabel 4.7. Perbandingan Pembobotan Portofolio

AALI 0.00034326 0.634695 0.732869 GGRM -0.00094374 -2.44148 -1.40052 SMGR -0.00124944 -3.33848 -4.69597 UNVR -0.00192725 -5.01666 -4.27081 -10.1619 -9.63443

Berdasarkan Tabel 5 dapat terlihat bahwa dengan menggunakan model

Black-Litterman besarnya jumlahan dari lebih kecil dibandingkan . Nilai

-9.63443 artinya risiko yang akan ditanggung oleh investor yang memiliki 20 lot

saham sebesar 9.63443% dari total keseluruhan saham. Nilai -10.1619 artinya

commit to user

33

BAB V

PENUTUP

5.1 Kesimpulan

Berdasarkan hasil pembahasan diperoleh kesimpulan bahwa

1. Rumusan untuk pembobotan saham dengan model Black-Litterman adalah

dengan

2. Portofolio optimal dari saham yang terdaftar pada indeks LQ-45 terdiri dari 4 perusahaan memiliki presentase masing masing yaitu untuk PT Astra Agro

Lestari sebesar 21.35%, PT Gudang Garam sebesar 14.84%, PT Semen

Gresik sebesar 41.65%, dan PT Unilever Indonesia sebesar 22.16%,

pembobotan dengan model Black-Litterman memberikan hasil portofolio

yang lebih optimal dengan risiko yang lebih kecil dibandingkan dengan

pembobotan melalui perhitungan data historisnya saja.

5.2 Saran

Bagi para pembaca yang tertarik dengan tema pengoptimalan portofolio,

dalam penelitian lebih lanjut dapat menerapkan model Black-Litterman pada