FAKTOR-FAKTOR YANG MEMPENGARUHI

KEPUTUSAN PEMBAGIAN DIVIDEN

PERUSAHAAN NON-KEUANGAN

YANG TERDAFTAR DI

BURSA EFEK INDONESIA

SKRIPSI

UNTUK MEMENUHI SEBAGIAN DARI SYARAT-SYARAT GUNA MENCAPAI GELAR SARJANA EKONOMI

Diajukan oleh: Wenni Melinda NIM : 201050193 NIRM : 20103366340350189

JURUSAN AKUNTANSI

TRISAKTI SCHOOL OF MANAGEMENT JAKARTA

ii

LEMBAR PERSETUJUAN SKRIPSI

Nama : WENNI MELINDA

NIM/NIRM : 201050193 / 20103366340350189 Konsentrasi Skripsi : Akuntansi Keuangan

Judul Skripsi : Faktor-Faktor yang Mempengaruhi Keputusan Pembagian Dividen Perusahaan Non-Keuangan yang Terdaftar di Bursa Efek Indonesia

Jakarta, 6 Januari 2014 Menyetujui Pembimbing Skripsi

iii

LEMBAR PENGESAHAN SKRIPSI

Nama : Wenni Melinda

NIM/NIRM : 201050193 / 20103366340350189

Jurusan : Akuntansi

Konsentrasi Skripsi : Akuntansi Keuangan

Judul Skripsi : Faktor-Faktor yang Mempengaruhi Keputusan Pembagian Dividen Perusahaan Non-Keuangan yang Terdaftar di Bursa Efek Indonesia

TIM PENGUJI

Ketua : Aan Marlinah SE., M.Ak. (………….)

Pembimbing Skripsi : Novia Wijaya SE., M.Si (………….) Anggota : Elizabeth S. Dermawan, SE.,Ak., M.Si. (………….) Tanggal Ujian : 13 Februari 2014

Telah disetujui dan diterima untuk memenuhi sebagian persyaratan untuk memperoleh gelar Sarjana Ekonomi.

Jakarta, 13 Februari 2014 Pj. Ketua Jurusan Akuntansi

iv PERNYATAAN

Dengan ini saya menyatakan bahwa dalam skripsi ini tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar referensi.

Jakarta, 6 Januari 2014

Wenni Melinda Trisakti School of Management

v

KATA PENGANTAR

Segala puji syukur penulis ucapkan kepada Tuhan yang Maha Esa atas segala rahmat-Nya telah memberikan kesehatan kepada penulis sehingga skripsi ini dapat diselesaikan dengan baik tepat pada waktunya. Skripsi yang diberi judul “Faktor-Faktor yang Mempengaruhi Keputusan Pembagian Dividen Perusahaan Non-Keuangan yang Terdaftar di Bursa Efek Indonesia” disusun penulis guna memenuhi persyaratan untuk memperoleh gelar Sarjana Ekonomi.

Selesainya penyusunan skripsi ini tidak lepas dari segala dukungan dan bantuan dari seluruh pihak disekitar penulis. Oleh karena itu, penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada:

1. Sang Tiratana yang selalu menyertai dan memberikan perlindungan,

2. Papa dan Mama yang selalu memberikan dukungan terbesar, kasih sayang dan doa,

3. Ricky A. Mulyana, Drs., MM., MBA, selaku Ketua Trisakti School of Management,

4. A. Sriwahyudi SE.,MBA, selaku Pembantu Ketua I Trisakti School of Management,

5. Aan Marlinah, SE, M.Ak. selaku Ketua Jurusan Akuntansi,

6. Novia Wijaya, SE, M.Si. selaku Dosen Pembimbing Skripsi yang dengan sabar memberikan bantuan dan memberikan dukungan,

vi

8. Seluruh dosen dan staff Trisakti School of Management yang tidak dapat disebutkan namanya satu per satu,

9. Kedua kakak yang selalu mendukung dan mendoakan kelulusan,

10. Mouren, Shelly, Susan, dan Junita yang telah memberikan dukungan dan ide hingga akhirnya skripsi ini dapat diselesaikan.

Dengan segala dukungan dan motivasi yang diberikan tersebut, penulis akhirnya dapat memperoleh berkah karunia yang luar biasa. Penulis telah mengerahkan upaya yang maksimal dalam penyusunan skripsi ini, namun penulis menyadari masih adanya kekurangan. Oleh karena itu, penulis dengan sangat terbuka dalam menerima kritik dan saran dari pembaca atas skripsi ini. Penulis berharap skripsi ini dapat bermanfaat bagi pembaca maupun bagi peneliti selanjutnya.

Jakarta, 6 Januari 2014 Penulis

vii

DIVIDEND DECISION DETERMINANTS OF NON-FINANCIAL COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

ABSTRACT

This study aimed to examine the determinants of the dividend decisions on non-financial companies listed in Indonesia Stock Exchange. There are seven independent variables which is insider ownership, firm size, profitability, financial leverage, companies’ growth, investment opportunities, and the ratio of retained earnings to total assets.

Seventy-two listed companies during the period 2009 to 2011 at the Indonesia Stock Exchange is used as a sample by selecting the sample using purposive sampling method. The analysis of the study data were calculated using logistic regression as the dependent variable is a dummy variable.

The results show a negative effect of insider ownership on dividend distribution decisions, while financial leverage and the ratio of Retained Earnings to Total Assets show positive effect on dividend distribution decisions on non-financial companies. Meanwhile the remaining variables has no effect to dividend distribution decision.

viii DAFTAR ISI

Halaman

Halaman Judul ... i

Lembar Persetujuan Skripsi ... ii

Lembar Pengesahan Skripsi... iii

Pernyataan ... iv

Kata Pengantar ... v

Abstract ... vii

Daftar Isi ... viii

Daftar Tabel ... xii

Daftar Gambar ... xiii

Daftar Lampiran ... xiv

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Masalah Penelitian ... 4

1.3 Tujuan dan Manfaat Penelitian ... 5

1.3.1 Tujuan Penelitian ... 5

1.3.1 Manfaat Penelitian ... 5

1.4 Sistematika Penulisan ... 6

BAB 2 RERANGKA TEORITIS DAN PENGEMBANGAN HIPOTESIS 2.1 Rerangka Teoritis ... 8

ix

2.1.2 Ukuran Perusahaan... 9

2.1.3 Profitabilitas ... 9

2.1.4 Financial Leverage ... 10

2.1.5 Pertumbuhan Perusahaan ... 11

2.1.6 Peluang Investasi ... 11

2.1.7 Retained Earnings to Total Asset ... 12

2.2 Penelitian Terdahulu ... 12

2.2.1 InsiderOwnership terhadap Keputusan Pembagian Dividen ... 12

2.2.2 Ukuran Perusahaan terhadap Keputusan Pembagian Dividen ... 13

2.2.3 Profitabilitas terhadap Keputusan Pembagian Dividen ... 14

2.2.4 Financial Leverage terhadap Keputusan Pembagian Dividen ... 14

2.2.5 Pertumbuhan Perusahaan terhadap Keputusan Pembagian Dividen .. 14

2.2.6 Peluang Investasi terhadap Keputusan Pembagian Dividen ... 15

2.2.7 Retained Earnings to Total Asset terhadap Keputusan Pembagian Dividen ... 15

2.3 Model Penelitian ... 16

2.4 Pengembangan Hipotesis ... 16

BAB 3 METODA PENELITIAN 3.1 Bentuk Penelitian ... 18

3.2 Obyek Penelitian ... 18

3.3 Definisi Operasional dan Pengukuran Variabel ... 19

3.3.1 Variabel Dependen ... 19

x

3.3.2.1 Insider Ownership ... 20

3.3.2.2 Ukuran Perusahaan... 20

3.3.2.3 Profitabilitas ... 20

3.3.2.4 Financial Leverage ... 21

3.3.2.5 Pertumbuhan Perusahaan ... 21

3.3.2.6 Peluang Investasi ... 21

3.3.2.7 Retained Earnings to Total Asset ... 22

3.4 Teknik Pengumpulan Data ... 22

3.5 Metoda Analisis Data ... 22

3.5.1 Statistik Deskriptif ... 22

3.5.2 Uji Hipotesis ... 23

3.5.2.1 Uji Model Fit ... 24

3.5.2.2 Analisis Nagelkerke R Square ... 24

3.5.2.3 Uji Hosmer and Lemeshow’s Goodness of Fit ... 25

3.5.2.4 Uji Ketepatan Prediksi ... 25

3.5.2.5 Uji Pengaruh ... 26

BAB IV ANALISA DAN PEMBAHASAN 4.1 Obyek Penelitian ... 27

4.2 Statistik Deskriptif ... 28

4.3 Uji Hipotesis ... 30

4.3.1 Hasil Uji Model Fit ... 30

4.3.2 Hasil Analisis Nagelkerke R Square ... 30

xi

4.3.4 Hasil Uji Ketepatan Prediksi ... 31 4.3.5 Hasil Uji Pengaruh ... 32 BAB V KESIMPULAN

5.1 Kesimpulan ... 35 5.2 Keterbatasan ... 36 5.3 Rekomendasi ... 36 Daftar Referensi

xii

DAFTAR TABEL

TABEL 4.1 Prosedur Pemilihan Sampel Penelitian ... 27

TABEL 4.2 Statistik Deskriptif ... 28

TABEL 4.3 Frekuensi PAYDIV ... 28

TABEL 4.4 Hasil Uji Model Fit ... 30

TABEL 4.5 Hasil Analisis Nagelkerke R Square ... 30

TABEL 4.6 Hasil Uji Hosmer and Lemeshow Test ... 31

TABEL 4.7 Hasil Uji Ketepatan Prediksi ... 31

xiii

DAFTAR GAMBAR

DAFTAR LAMPIRAN

1 BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Dividen merupakan distribusi dari profit yang diperoleh perusahaan dari kegiatan usahanya kepada pemegang saham dan merupakan bentuk return yang diberikan kepada pemegang saham. Dividen yang dibagikan dapat berupa dividen tunai yaitu pembagian dividen berupa uang tunai dalam jumlah Rupiah tertentu untuk setiap saham, atau berupa dividen saham yaitu pembagian dividen dalam bentuk saham kepada para pemegang saham, sehingga jumlah saham yang dimiliki akan bertambah. Pendistribusian keuntungan tersebut dapat dijadikan sebagai indikasi yang meyakinkan para pemegang saham mengenai kinerja perusahaan yang baik dan terus berkembang. Adapun salah satu keuntungan dari pembagian dividen bagi perusahaan yaitu kenaikan harga saham yang tentunya dapat menarik para investor untuk menambahkan investasinya kepada perusahaan.

2

merupakan tingkat pendapatan masa depan yang diantisipasi dan pola pembagian dividen masa lalu. Kebijakan dividen pada dasarnya adalah penentuan besar porsi keuntungan yang akan diberikan kepada pemegang sahamnya dan yang akan ditahan sebagai retained earnings seperti yang dikemukakan oleh Hatta (2002). Oleh karena itu, pihak manajemen sebagai pihak yang diberikan otorisasi dalam mengambil keputusan tersebut harus mampu mengambil keputusan apakah profit atau keuntungan yang diperoleh perusahaan akan dibagikan kepada para pemegang saham atau keuntungan tersebut akan ditahan untuk kepentingan perusahaan ke depannya. Seperti apa yang dinyatakan Dewi (2008), dividen akan dibayarkan atau tidak, bagaimana sifat dan jumlah dividen merupakan masalah yang ditentukan oleh dewan direksi. Fama dan French (2001) dalam Al-Malkawi (2008) juga mendiskusikan bahwa kecenderungan perusahaan untuk membayar dividen bergantung pada keputusan manajemen.

3

Holder et al. (1998) dalam Myers et al. (2002) menyatakan bahwa perusahaan besar memiliki kecenderungan untuk membayarkan dividen dalam jumlah besar dibandingkan perusahaan kecil, serta semakin tinggi jumlah kepemilikan insider maka semakin rendah dividen yang dibayarkan, sedangkan semakin banyak jumlah pemegang saham dan tingginya arus kas tersedia maka semakin tinggi dividen yang akan dibayarkan. Dalam penelitiannya, Al-Malkawi (2008) menyebutkan ukuran perusahaan yang besar, memperoleh lebih banyak keuntungan, dan perusahaan yang lebih matang dengan beberapa peluang investasi memiliki kecenderungan lebih tinggi dalam membayarkan dividen. Seperti yang dikemukakan oleh Jensen dan Johnson (1995), Jensen dan Smith (1984) serta Lintner (1956) dalam Malik et al. (2013) perlu dicatat bahwa kebijakan dividen tidak hanya dipengaruhi oleh faktor internal tetapi faktor eksternal juga memainkan peran penting. Dimana, Roberto (2002) dalam Malik et al. (2013) memperjelas bahwa faktor internal meliputi peluang investasi, profitabilitas, dan likuiditas, sedangkan faktor-faktor eksternal antara lain permasalahan ekonomi makro seperti pertumbuhan, stabilitas, perubahaan teknologi dan yang paling penting adalah perubahan selera konsumen.

4

dividend antara lain, agency cost, ukuran perusahaan, profitabilitas, financial leverage, serta pertumbuhan dan peluang investasi perusahaan. Adapun perbedaan penelitian ini dengan penelitian sebelumnya adalah penulis menambahkan satu variabel yaitu rasio retained earnings to total asset yang diambil dari penelitian terdahulu oleh Lestari (2012). Penambahan variabel tersebut dimaksudkan untuk menguji apakah retained earnings to total asset memiliki pengaruh terhadap probabilitas perusahaan untuk membagikan dividen kepada pemegang saham. Perbedaan selanjutnya yaitu, penelitian ini menggunakan sampel perusahaan non-keuangan yang terdaftar pada Bursa Efek Indonesia selama periode tahun 2009 sampai dengan tahun 2011, dimana penelitian sebelumnya oleh Al-Malkawi (2008) menggunakan sampel dari Jordanian Panel Data periode 1989 sampai 2003. Berdasarkan uraian tersebut maka, penelitian ini akan diberi judul “F

aktor-F aktor yang Mempengaruhi Keputusan Pembagian Dividen Perusahaan

Non-Keuangan yang Terdaftar di Bursa Efek Indonesia”.

1.2 Masalah Penelitian

Adapun masalah penelitian, antara lain:

1. Apakah insider ownership berpengaruh terhadap keputusan pembagian dividen?

2. Apakah ukuran perusahaan berpengaruh terhadap keputusan pembagian dividen?

3. Apakah profitabilitas berpengaruhterhadap keputusan pembagian dividen? 4. Apakah financial leverage berpengaruh terhadap keputusan pembagian

5

5. Apakah pertumbuhan perusahaan berpengaruhterhadap keputusan pembagian dividen?

6. Apakah peluang investasi berpengaruh terhadap keputusan pembagian dividen?

7. Apakah retained earnings to total asset berpengaruh terhadap keputusan pembagian dividen?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujuan dari dilakukannya penelitian ini adalah untuk memperoleh bukti empiris mengenai:

1. Pengaruh insider ownership terhadap keputusan pembagian dividen. 2. Pengaruh ukuran perusahaan terhadap keputusan pembagian dividen. 3. Pengaruh profitabilitas terhadap keputusan pembagian dividen. 4. Pengaruh financial leverage terhadap keputusan pembagian dividen. 5. Pengaruh pertumbuhan perusahaan terhadap keputusan pembagian dividen. 6. Pengaruh peluang investasi terhadap keputusan pembagian dividen.

7. Pengaruh retained earnings to total asset terhadap keputusan pembagian dividen.

1.3.2 Manfaat Penelitian 1. Bagi Manajemen

6

keuntungan dalam melakukan pembayaran dividen adalah untuk menarik investor untuk memberikan dananya kepada perusahaan.

2. Bagi Investor

Keputusan pembayaran dividen oleh perusahaan kepada pemegang saham menjadi salah satu indikasi bagi investor bahwa perusahaan berada dalam posisi yang terbaik. Selain itu, pembayaran dividen juga merupakan hal yang penting karena setiap investor tentunya mengharapkan return sebagi hasil dari investasi mereka.

3. Bagi Peneliti selanjutnya

Penelitian ini dimaksudkan agar dapat mempermudah peneliti selanjutnya untuk dapat menemukan bukti-bukti ataupun faktor yang dapat mempengaruhi keputusan perusahaan dalam melakukan pembayaran dividen.

1.4 Sistematika Penulisan Bab I Pendahuluan

Pada Bab I yaitu Pendahuluan, menjelaskan mengenai latar belakang peneliti untuk melakukan penelitian, masalah penelitian, tujuan dan manfaat penelitian, serta sistematika penulisan.

Bab II Rerangka Teoritis dan Pengembangan Hipotesis

7

Bab III Metoda Penelitian

Bab ini berisi mengenai bentuk penelitian, obyek penelitian, definisi operasional dan pengukuran variabel, teknik pengumpulan data, serta metoda analisis data. Bab IV Analisis dan Pembahasan

Dalam bab ini disajikan mengenai pembahasan maupun pengolahan data dengan menggunakan metoda penelitian sebagaimana yang telah disebutkan sebelumnya. Bab V Penutup

8 BAB II

RERANGKA TEORITIS DAN PENGEMBANGAN HIPOTESIS

2.1 Rerangka Teoritis 2.1.1 Agency Cost

Jensen dan Meckling (1976) mendefinisikan teori agensi sebagai kontrak antara satu atau lebih pihak (manajemen) yang mengikat pihak lainnya (agent)

untuk memberikan jasa yang meliputi pemberian otoritas kepada pihak agent

untuk membuat keputusan. Budiyanti (2010) menyatakan bahwa kebijakan dividen suatu perusahaan akan mengakibatkan pihak-pihak yang berkepentingan saling bertentangan atau disebut juga agency problem dan akan menimbulkan biaya keagenan (agency cost). Agency cost adalah biaya yang ditanggung oleh pemegang saham untuk mempertahankan struktur tata kelola perusahaan yang meminimalkan agency problem dan memberikan kontribusi untuk memaksimalkan kekayaan pemilik perusahaan (Gitman dan Zutter, 2008,22).

9

2.1.2 Ukuran Perusahaan

Menurut Al-Malkawi (2008), perusahaan yang besar umumnya mempunyai akses yang lebih baik terhadap pasar modal dan memiliki kemudahan untuk meningkatkan dana dengan biaya yang lebih sedikit dibandingkan dengan perusahaan kecil. Perusahaan besar juga cenderung lebih mampu membayar dividen yang lebih tinggi kepada pemegang saham.

Olatundun (2003) dalam Adil et al. (2011) menjelaskan bahwa perusahaan kecil kurang likuid bila dibandingkan dengan perusahaan besar, sehingga keputusan dividen lebih tergantung pada ketersediaan arus kas. Ukuran perusahaan dapat ditinjau dari dua aspek, yaitu besarnya tingkat penjualan pada satu periode dan besarnya nilai aset yang dimiliki oleh perusahaan tersebut. Dalam penelitian ini, ukuran perusahaan akan diukur dengan market capitalization ofcommon equity.

2.1.3 Profitabilitas

Mistry (2011) mengatakan bahwa para pemegang saham umumnya tertarik untuk mengetahui profitabilitas dari suatu entitas untuk mengetahui jumlah pengembalian yang diperolehnya atas dana yang diinvestasikan oleh mereka. Oleh karena itu, profitabilitas merupakan indikator utama yang menunjukkan kemampuan perusahaan untuk membagikan dividen.

10

juga mengemukakan bahwa pendapatan bersih perusahaan merupakan faktor penentu utama dalam perubahan dividen.

2.1.4 F inancial leverage

Financial leverage adalah penggunaan sumber dana dari aset perusahaan yang memiliki beban tetap dengan harapan dapat memberikan tambahan keuntungan bagi pemegang saham. Namun, leverage juga tetap mengandung resiko yaitu perusahaan memiliki kewajiban untuk membayar bunga serta jumlah pokok, yang apabila perusahaan gagal melakukan pembayaran tersebut dapat mengakibatkan likuidasi. Menurut Al-Malkawi (2008), berkaitan dengan resiko yang timbul dari financial leverage, hal tersebut dapat berpengaruh terhadap pembagian dividen karena perusahaan harus menggunakan arus kas yang ada untuk membayar obligasi, dibandingkan untuk membagikannya kepada pemegang saham. Selain itu, hutang dapat berfungsi untuk menggantikan dividen dalam mengurangi biaya instansi atas free cash flow Jensen dan Meckling (1986) dalam Al-Malkawi (2008).

11

melindungi kreditor dan untuk menjaga arus kas internal yang digunakan untuk melunasi kewajibannya.

2.1.5 Pertumbuhan Perusahaan

Al-Malkawi (2008) mengatakan bahwa umumnya perusahaan yang lebih matang sudah berada pada tahap atau fase peluang investasi yang rendah, sehingga tingkat pertumbuhan dan capital expenditures menurun. Hal tersebut mendorong mereka untuk membagikan dividen. Berbanding terbalik dengan perusahaan baru yang ingin mengembangkan usahanya dan memerlukan lebih banyak biaya untuk mengembangkan usahanya, sehingga memiliki kecenderungan untuk membagikan dividen dalam jumlah kecil atau bahkan tidak membagikan dividen.

Grullon et al. (2002) dalam Darmawan (2011) menguraikan bahwa berdasarkan pemikiran maturity hypothesis perusahaan yang sudah mapan cenderung untuk membayarkan dividen dalam jumlah besar. Hal tersebut dikarenakan persahaan tersebut telah melalui masa transisi dari fase yang tiggi kepada fase yang rendah.

2.1.6 Peluang Investasi

12

2.1.7 Retained Earnings to Total Asset

Berdasarkan sudut pandang akuntansi, saldo laba atau laba ditahan menunjukkan catatan sejarah profitabilitas perusahaan. Perusahaan yang matang umumnya memiliki akumulasi keuntungan yang lebih banyak dibandingkan perusahaan yang masih baru dengan saldo laba yang lebih rendah. Lestari (2012) menyatakan bahwa rasio RE/TA menunjukkan kemampuan perusahaan untuk mengakumulasi laba menggunakan asset yang dimilikinya. Rasio yang lebih besar menunjukkan bahwa perusahaan mampu mempertahankan pendapatan yang lebih. Penelitian sebelumnya mengungkapkan bahwa dividen dibayarkan oleh perusahaan yang lebih besar, profitable, matang, dengan pertumbuhan yang rendah. Dan, retained earnings to total assets ratio secara kualitatif mewakili tahap siklus hidup perusahaan, yang memiliki dampak positif terhadap kemungkinan perusahaan untuk membayar dividen.

2.2 Penelitian Terdahulu

2.2.1 Insider Ownership terhadap Keputusan Pembagian dividen

13

menyatakan bahwa kepemilikan manajerial tidak berpengaruh terhadap kebijakan dividen.

Sebaliknya, penelitian oleh Dewi (2008) tidak mendukung ketiga penelitian diatas, dimana hasil penelitian menunjukkan kepemilikan manajerial memiliki hubungan yang negatif terhadap kebijakan dividen. Hasil tersebut menunjukkan bahwa semakin tinggi kepemilikan saham oleh manajerial maka semakin rendah kebijakan dividen. Sedangkan, hasil penelitian oleh penelitian Darmawan (2008) menunjukkan kepemilikan saham manajerial berpengaruh positif terhadap keputusan pembagian dividen.

2.2.2 Ukuran Perusahaan terhadap Keputusan Pembagian dividen

14

2.2.3 Profitabilitas terhadap Keputusan Pembagian dividen

Dalam penelitian oleh Al-Malkawi (2008), profitabilitas yang diukur dengan

earnings per share mempunyai pengaruh yang kuat atas keputusan peusahaan untuk membayar dividen. Hasil penelitian tersebut didukung dengan hasil penelitian oleh Adil et al. (2011) yang mengimplikasikan earning per share

berpengaruh positif terhadap pembagian dividen. Selain itu, penelitian oleh Dewi (2008) memberikan hasil profitabilitas berpengaruh negatif terhadap dividen.

2.2.4 F inancial Leverage terhadap Keputusan Pembagian dividen

Penelitian sebelumnya oleh Al-Malkawi (2008) financial leverage memiliki hubungan yang negatif terhadap keputusan pembagian dividen. Penelitian tersebut didukung oleh penelitian Dewi (2008) yang menunjukkan financial leverage memiliki pengaruh negatif, yang berarti semakin tinggi kebijakan hutang maka semakin rendah kebijakan dividen. Sedangkan, penelitian oleh Appannan dan Sim (2011) menunjukkan financial leverage yang diukur dengan debt equity ratio

berpengaruh secara positif terhadap pembagian dividen.

15

2.2.6 Peluang Investasi terhadap Keputusan Pembagian Dividen

Penelitian sebelumnya oleh Myers dan Bacon (2002) menunjukkan bahwa

price earnings ratio berpengaruh positif terhadap dividen. Myers dan Bacon (2002) menyimpulkan semakin tinggi rasio PE umumnya diterjemahkan sebagai semakin tingginya harga saham di masa depan dan semakin baiknya return

kepada pemegang saham melalui pertumbuhan. Hasil penelitian tersebut didukung oleh penelitian Darmawan (2011) yang membuktikan adanya pengaruh positif antara peluang investasi terhadap dividen.

Penelitian yang dilakukan oleh Al-Malkawi (2008) pertumbuhan dan peluang investasi perusahaan memiliki hubungan yang positif dan signifikan. Yang menunjukkan bahwa perusahaan yang lebih lama dengan pertumbuhan yang rendah lebih cenderung untuk membayar dividen.

2.2.7 Retained Earnings to Total Asset terhadap Keputusan Pembagian dividen

16

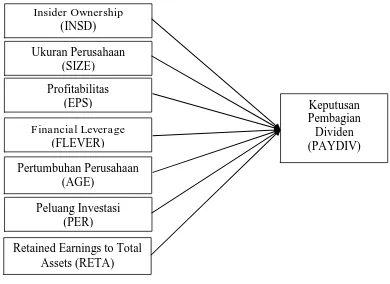

2.3 Model Penelitian

Adapun model penelitian dari penelitian yang dilakukan adalah sebagai berikut:

Gambar 2.1 Model Penelitian

2.4 Pengembangan Hipotesis

Berikut adalah hipotesis-hipotesis yang dikembangkan dalam penelitian: Ha1 Insiderownership berpengaruh terhadap keputusan pembagian dividen

Ha2 Ukuran perusahaan berpengaruh terhadap keputusan pembagian dividen

Ha3 Profitabilitas berpengaruh terhadap keputusan pembagian dividen

Ha4 Financial leverage berpengaruh terhadap keputusan pembagian dividen

17

Ha5 Pertumbuhan perusahaan berpengaruh terhadap keputusan pembagian

dividen

Ha6 Peluang investasi berpengaruh terhadap keputusan pembagian dividen

Ha7 Retained earnings to total asset berpengaruh terhadap keputusan

18 BAB III

METODA PENELITIAN

3.1 Bentuk Penelitian

Pada penelitian ini, bentuk penelitian yang digunakan adalah penelitian kausalitas, dimana karakteristik masalah pada penelitian yang dilakukan berupa pengaruh dari variabel independen terhadap variabel dependen. Metoda ini digunakan untuk mengetahui pengaruh dari variabel insider, ukuran perusahaan, profitabilitas, financial leverage, pertumbuhan perusahaan dan peluang investasi, serta retained earnings to total asset terhadap variabel dependen yaitu keputusan pembagian dividen.

3.2 Obyek Penelitian

Obyek penelitian yang digunakan dalam penelitian ini adalah perusahaan-perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia (BEI) dengan periode penelitian selama tahun 2009 sampai dengan 2011. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling, yaitu pemilihan sampel secara acak yang dilakukan dengan penarikan sampel berdasarkan kriteria spesifik yang ditentukan penulis. Beberapa kriteria yang digunakan untuk pemilihan sampel pada penelitian ini, antara lain:

1. Perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia selama periode 2009 sampai dengan 2012.

19

3. Perusahaan non-keuangan yang menerbitkan laporan keuangan per 31 Desember selama periode 2009 sampai dengan 2012.

4. Perusahaan non-keuangan yang memperoleh laba selama periode 2009 sampai dengan 2011.

5. Perusahaan non-keuangan yang memiliki kepemilikan insider selama periode 2009 sampai dengan 2011.

3.3 Definisi Operasional dan Pengukuran Variabel

Penelitian ini menggunakan dua variabel, yaitu variabel dependen dan variabel independen. Variabel dependen yang digunakan peneliti dalam penelitian adalah keputusan pembagian dividen yang merupakan variabel dummy, sedangkan variabel independennya adalah insider ownership, ukuran perusahaan,

profitabilitas, financial leverage, pertumbuhan perusahaan, peluang investasi perusahaan, serta retained earnings to total asset.

3.3.1 Variabel Dependen

Variabel dependen pada penelitian ini adalah keputusan pembagian dividen (PAYDIV) yang merupakan variabel dummy. Penggunaan variabel dummy dalam penelitian ini ditujukan untuk mengetahui apakah perusahaan membagikan atau tidak membagikan laba yang diperolehnya dalam bentuk dividen kepada pemegang saham (Setiawan, 2010,156). Variabel PAYDIV menggunakan skala nominal yangdapat dikategorikan menjadi:

20

3.3.2 Variabel Independen 3.3.2.1 Insider Ownership

Salah satu variabel independen pada penelitian ini adalah agency cost yang didefinisikan dengan variabel INSD. Variabel INSD adalah skala rasio dan diukur dengan proporsi kepemilikan saham dalam perusahaan yang dimiliki oleh insider

(Al-Malkawi, 2008). Kepemilikan insider yang dimaksudkan adalah kepemilikan saham perusahaan oleh para manajer, direktur, dan executive officers.

INSD = �

3.3.2.2 Ukuran Perusahaan

Pengukuran atas ukuran perusahaan (SIZE) dapat diperoleh dari kinerja, penjualan, asset, dan kapitalisasi. Variabel SIZE adalah skala rasio yang diukur dengan market capitalization of common equity atau jumlah saham beredar yang dimiliki oleh perusahaan (Deshmukh, 2003) dalam Al-Malkawi (2008).

SIZE = ×

3.3.2.3 Profitabilitas

Profitabilitas (EPS) merupakan variabel independen ketiga yang akan digunakan. Variabel EPS adalah skala rasio dan pengukuran dilakukan dengan menggunakan earnings per share yang menunjukkan proporsi laba bersih setelah pajak per jumlah saham beredar (Al-Malkawi, 2008).

21

3.3.2.4 F inancial Leverage

Variabel financial leverage (FLEVER) merupakan variabel independen keempat yang digunakan dalam penelitian ini. Variabel FLEVER adalah skala rasio dan diukur denganrasio total debt-to-equity (Al-Malkawi,2008).

Total Debt to Equity =

� �

3.3.2.5 Pertumbuhan Perusahaan

Variabel pertumbuhan perusahaan merupakan salah satu variabel yang digunakan untuk mewakili perhitungan atas variabel pertumbuhan dan peluang investasi perusahaan. Variabel pertumbuhan perusahaan (AGE) adalah skala rasio dan diukur berdasarkan usia perusahaan (Al-Malkawi, 2008). Usia perusahaan merupakan cerminan waktu perusahaan untuk eksis dalam industri (Darmawan, 2011).

AGE = Periode Penelitian –Tahun Pendirian Perusahaan

3.3.2.6 Peluang Investasi

Variabel peluang investasi menggunakan skala rasio yang diukur dengan

Price Earning Ratio (PER). Price Earning Ratio umumnya digunakan untuk menaksir atau melakukan penilaian terhadap nilai saham (Gitman, 2008, 69).

PER = �

22

3.3.2.7 Retained Earnings to Total Asset

Variabel independen terakhir yang digunakan dalam penelitian ini adalah

retained earnings to total asset (RETA). Variabel RETA merupakan skala rasio yang diukur dengan rasio retained earning to total asset menunjukkan sejauh mana suatu perusahaan dapat dengan mandiri membiayai aset perusahaan (Lestari, 2012).

RETA = �

�

3.4 Teknik Pengumpulan Data

Data yang digunakan untuk penelitian ini merupakan data sekunder, yaitu berupa laporan keuangan perusahaan yang terdaftar pada Bursa Efek Indonesia. Data-data yang diperlukan dalam penelitian diperoleh dari perusahaan-perusahaan non keuangan selama periode tahun 2009 sampai 2011 yang terdaftar pada Bursa Efek Indonesia dan memenuhi kriteria penelitian lainnya.

3.5 Metoda Analisis Data 3.5.1 Statistik Deskriptif

23

3.5.2 Uji Hipotesis

Variabel dependen yang digunakan dalam model regresi merupakan variabel dummy maka untuk uji hipotesis dilakukan dengan menggunakan regresi logistik (logistic regression). Variabel independen dalam regresi logistik dapat berskala interval, rasio, bahkan berbentuk variabel dummy. Persamaan logistik adalah sebagai berikut:

1 - P keputusan manajemen perusahaan untuk membayar dividen kepada

pemegang saham.

α konstanta

β1-7 koefisien regresi tiap variabel independen

INSD Insider ownership

SIZE ukuran perusahaan PROF earnings per share

FLEVER rasio Leverage, total debt-to-equity ratio

AGE usia dari entitas perusahaan PER Price earning ratio

RE/TA Retained earnings to total asset ratio

24

3.5.2.1 Uji Model Fit

Tes statistik pertama yang dilakukan adalah melakukan uji model fit terhadap data. Menurut Ghozali (2011, 340) statistik yang digunakan berdasarkan fungsi Likelihood. Likelihood L dari model adalah probabilitas bahwa model yang dihipotesakan menggambarkan data input. Untuk menguji H0 dan Ha, L

ditransformasi menjadi -2LogL.

Statistik -2LogL dapat juga digunakan untuk menentukan jika variabel independen yang ditambahkan secara signifikan memperbaiki model fit. Adapun hipotesis untuk mengukur model fit, antara lain:

H0: Model fit dengan data

Ha: Model tidak fit dengan data

Hasil yang diharapkan dari uji ini adalah untuk tidak menolak hipotesa nol, yang berarti menunjukkan bahwa model fit dengan data. Nilai -2Log Likelihood

yang menurun nilainya jika dibandingkan antara iterasi pada blok 0 dengan iterasi blok 1 menunjukkan indikasi adanya model yang baik.

3.5.2.2 Analisis Nagelkerke R Square

25

3.5.2.3 Uji Hosmer and Lemeshow’s Goodness of Fit

Menurut Ghozali (2011, 341) Hosmer and Lemeshow’s Goodness of Fit digunakan untuk menguji hipotesis nol bahwa data empiris cocok atau sesuai dengan model atau tidak terdapat perbedaan antara model dengan data sehingga dapat dinyatakan fit. Dalam uji Hosmer and Lemeshow’s Goodness of Fit ini hipotesis nol menunjukkan bahwa model fit untuk dilakukan penelitian, sedangkan hipotesis alternatif menunjukkan sebaliknya yaitu model tidak fit untuk dilakukan penelitian.

Penilaian atas kecocokan data dengan model pada uji Hosmer and Lemeshow’s Goodness of Fit dilihat dari nilai signifikansi yang ditunjukkan, yaitu:

alternate hypothesis (Ha). Terdapat dua jenis kesalahan (error) yaitu Type I Error

dan Type II Error yang dapat dijelaskan sebagai berikut: 1. Kesalahan tipe I (Type I Error)

26

2. Kesalahan tipe II (Type II Error)

Kesalahan tipe II atau yang juga disebut sebagai beta (β) adalah kemungkinan

gagalnya menolak H0 dimana seharusnya Ha benar.

3.5.2.5 Uji Pengaruh

Uji ini dilakukan untuk melihat pengaruh dari variabel independen terhadap variabel dependen. Penilaian atas pengaruh variabel independen terhadap variabel dependen dilihat dari besarnya nilai signifikansi (Sig) yang dibandingkan dengan nilai probabilitas (α).

Dengan menggunakan hipotesis nol dan hipotesis alternatif yang masing-masing menunjukkan tidak adanya pengaruh dari variabel independen terhadap variabel dependen dan adanya pengaruh dari variabel independen terhadap variabel dependen. Adapun kriteria dari penerimaan maupun penolakan terhadap hipotesis tersebut, yaitu:

1. Jika Sig > 0,05 maka H0 tidak dapat ditolak atau variabel independen tidak

berpengaruh terhadap variabel dependen.

2. Jika Sig < 0,05 maka Ha tidak dapat ditolak atau variabel independen

27 BAB IV

ANALISA DAN PEMBAHASAN

4.1 Obyek Penelitian

Dalam penelitian ini, obyek yang digunakan adalah perusahaan non-keuangan yang terdaftar pada Bursa Efek Indonesia (BEI) dengan periode tahun 2009 sampai dengan tahun 2011. Terdapat 72 perusahaan yang memenuhi kriteria-kriteria penelitian selama periode penelitian dari tahun 2009 sampai dengan 2011. Dengan demikian, jumlah sampel penelitian adalah sebanyak 216 sampel.

Tabel 4.1

Prosedur Pemilihan Sampel Penelitian

No. Keterangan Jumlah Perusahaan

1 Perusahaan non-keuangan yang terdaftar di BEI selama periode 2009 sampai dengan 2012

305

2 Perusahaan non-keuangan yang tidak menggunakan mata uang Rupiah selama periode 2009 sampai dengan 2012

(33)

3 Perusahaan non-keuangan yang tidak menerbitkan laporan keuangan per 31 Desember selama periode 2009 sampai dengan 2012

(10)

4 Perusahaan non-keuangan yang tidak memperoleh laba selama periode 2009 sampai dengan 2011

(67)

28

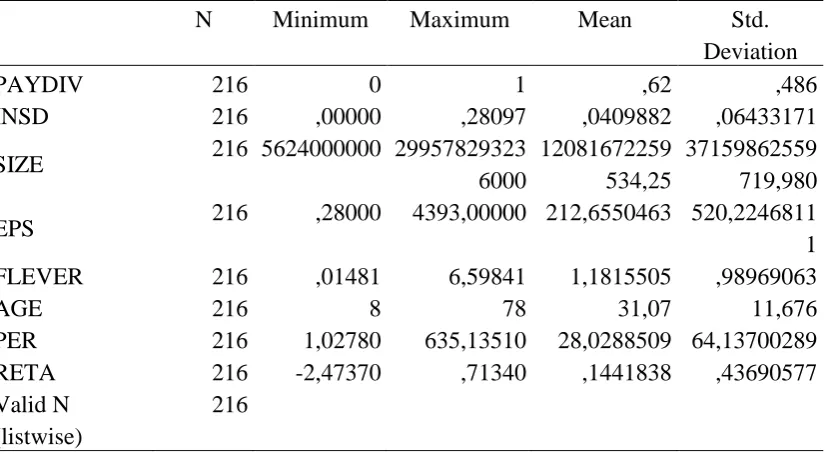

4.2 Statistik Deskriptif

Tabel 4.2

Sumber: Hasil uji Statistik SPSS 21

Tabel 4.3

Sumber: Hasil uji Statistik SPSS 21

Hasil uji deskriptif menunjukkan nilai minimum 0 dan nilai maksimum 1 pada variabel PAYDIV yang merupakan variabel dummy, dimana angka 0 berarti perusahaan tidak membayarkan dividen dan angka 1 berarti perusahaan membayarkan dividen. Variabel PAYDIV memiliki nilai rata-rata sebesar 0,62 yang menunjukkan bahwa sebagian besar dari perusahaan yang dijadikan sampel penelitian membagikan dividen kepada pemegang saham, sebagaimana

Statistik Desriptif

N Minimum Maximum Mean Std.

Deviation

PAYDIV 216 0 1 ,62 ,486

INSD 216 ,00000 ,28097 ,0409882 ,06433171

SIZE 216 5624000000 29957829323

6000

12081672259 534,25

37159862559 719,980

EPS 216 ,28000 4393,00000 212,6550463 520,2246811

1

FLEVER 216 ,01481 6,59841 1,1815505 ,98969063

AGE 216 8 78 31,07 11,676

PER 216 1,02780 635,13510 28,0288509 64,13700289

RETA 216 -2,47370 ,71340 ,1441838 ,43690577

Valid N (listwise)

29

ditunjukkan pada Tabel 4.3 terdapat 82 perusahaan yang tidak membagikan dividen dan sebanyak 134 perusahaan membagikan dividen.

Variabel INSD memiliki nilai minimum sebesar 0,000 dan nilai maksimum sebesar 28,097 dengan nilai rata-rata sebesar 0,040982 dan nilai deviasi standar sebesar 0,06433171. Variabel SIZE menunjukkan nilai minimum sebesar 5.624.000.000 dan nilai maksimum sebesar 299.578.293.236.000 dengan nilai rata-rata dan deviasi standar masing-masing sebesar 12.081.672.259.534,25 dan 37.159.862.559.719,980. Variabel EPS menunjukkan nilai minimum sebesar 0,28000 dan nilai maksimum sebesar 4393,000, serta nilai rata-rata dan deviasi standar masing-masing 212,6550463 dan 520,22468111.

30

Block Number 0 286,797

Block Number 1 175,697

Sumber : Hasil uji statistik SPSS 21

Dari tabel 4.4 terlihat nilai -2Log Likelihood dari block number 0 sebesar 286,797 dan nilai block number 1 sebesar 175,697. Angka tersebut menunjukkan adanya penurunan nilai -2Log Likelihood dari block number 0 ke block number 1 sebesar 111,100. Hal ini menunjukkan bahwa model penelitian baik untuk digunakan.

4.3.2 Hasil Analisis Nagelkerke R Square Tabel 4.5

Hasil Analisis Nagelkerke R Square

Sumber: Hasil uji statistik SPSS 21

Tabel 4.5 di atas menunjukkan nilai Nagelkerke R2 sebesar 0,547 yang berarti hanya sebesar 54,7% variasi variabel dependen yang dapat dijelaskan oleh variasi variabel independen yang terdapat dalam model. Sedangkan, sisanya

Step Cox & Snell R Square

Nagelkerke R Square

31

sebesar 45,3% dijelaskan oleh variasi variabel independen lainnya yang tidak terdapat dalam model.

4.3.3 Hasil Uji Hosmer and Lemeshow’s Goodness of Fit Tabel 4.6

Sumber: Hasil uji Statistik SPSS 21

Tabel 4.6 tersebut menunjukkan nilai signifikansi pada Hosmer and Lemeshow’s Goodness of Fit sebesar 0,507. Nilai tersebut lebih besar dari nilai alpha (α) yaitu 0,05. Dari nilai tersebut, maka hipotesis nol tidak dapat ditolak atau model fit dengan data observasi penelitian.

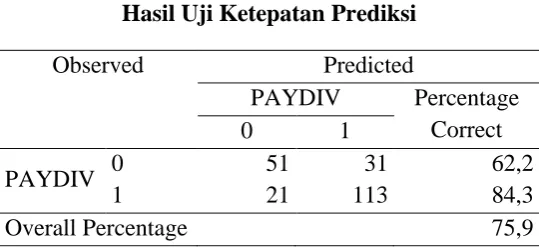

4.3.4 Hasil Uji Ketepatan Prediksi

Tabel 4.7

Hasil Uji Ketepatan Prediksi

Sumber: Hasil Statistik SPSS 21

Pada tabel 4.7 tersebut menunjukkan terdapat 134 perusahaan yang membagikan dividen. Perusahaan yang tepat diprediksi model adalah sebanyak 113 perusahaan dengan persentase ketepatan prediksi sebesar 84,3% (113/134).

32

Sedangkan sisanya sebanyak 21 perusahaan tidak tepat diprediksi model, yang artinya terdapat kesalahan tipe 1 sebesar 9,7% (21/216).

Dari tabel tersebut, dapat diketahui pula jumlah dari perusahaan yang tidak membagikan dividen adalah 82 perusahaan. Sebanyak 51 perusahaan yang tepat diprediksi model dengan persentase ketepatan prediksi sebesar 62,2% (51/82). Sisanya, sebanyak 31 perusahaan tidak tepat diprediksi atau kesalahan tipe 2 sebesar 14,4% (31/216). Secara keseluruhan tingkat ketepatan prediksi adalah 75,9%.

4.3.5 Hasil Uji Pengaruh

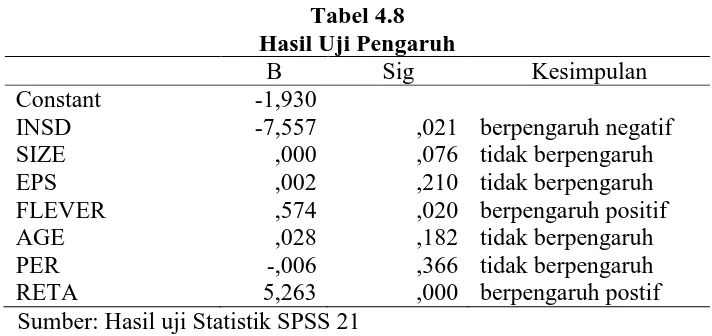

Tabel 4.8 Hasil Uji Pengaruh

B Sig Kesimpulan

Constant -1,930

INSD -7,557 ,021 berpengaruh negatif

SIZE ,000 ,076 tidak berpengaruh

EPS ,002 ,210 tidak berpengaruh

FLEVER ,574 ,020 berpengaruh positif

AGE ,028 ,182 tidak berpengaruh

PER -,006 ,366 tidak berpengaruh

RETA 5,263 ,000 berpengaruh postif

Sumber: Hasil uji Statistik SPSS 21

Dari tabel 4.8 di atas, dapat dilihat bahwa variabel INSD mempunyai nilai koefisien sebesar -7,557 dengan nilai signifikansi 0,021 di bawah 0,05 yang artinya Ha1 diterima, insider ownership berpengaruh terhadap keputusan

33

laba ditahan dibandingkan membayarkan dividen, seperti yang diungkapkan oleh Dewi (2008).

Hasil pengujian terhadap variabel SIZE menunjukkan nilai signifikansi sebesar 0,076 di atas 0,05 yang artinya, Ha2 tidak diterima. Hal ini menunjukkan

ukuran perusahaan tidak berpengaruh terhadap keputusan pembayaran dividen. Hasil pengujian terhadap variabel EPS menunjukkan nilai signifikansi sebesar 0,210 di atas 0,05 yang artinya, Ha3 tidak diterima. Hal ini menunjukkan

profitabilitas tidak berpengaruh terhadap keputusan pembagian dividen.

Hasil pengujian menunjukkan variabel FLEVER mempunyai nilai koefisien sebesar 0,574 dengan tingkat signifikansi sebesar 0,020 di bawah 0,05 yang berarti Ha4 diterima, financial leverage berpengaruh terhadap keputusan

pembagian dividen. Hasil pengujian tersebut juga menunjukkan bahwa pengaruhnya positif. Hal ini berarti apabila financial leverage yang diukur dengan

debt to equity ratio rendah, maka kemungkinan perusahaan untuk membagikan dividen juga rendah. Seperti yang diungkapkan Appannan dan Sim (2011), perusahaan dengan financial leverage yang rendah bergantung pada sumber pendanaan internal, oleh karena itu perusahaan cenderung membayarkan dividen yang lebih rendah dan mencadangkan dana untuk keperluan investasi mendatang.

Hasil pengujian terhadap variabel AGE menunjukkan nilai signifikansi sebesar 0,182 di atas 0,05, yang artinya Ha5 tidak diterima. Hal ini menunjukkan

34

Hasil pengujian terhadap variabel PER menunjukkan nilai signifikansi sebesar 0,366 di atas 0,05 yang artinya Ha6 tidak diterima. Hal ini menunjukkan

peluang investasi tidak berpengaruh terhadap keputusan pembagian dividen. Hasil penelitian tersebut juga menunjukkan bahwa variabel RETAmemiliki nilai koefisien sebesar 5,263 dengan nilai signifikansi sebesar 0,000 di bawah 0,05 yang artinya Ha7 diterima, retained earnings to total asset berpengaruh terhadap

35 BAB V KESIMPULAN

5.1 Kesimpulan

Berdasarkan hasil analisa dan pembahasan pada Bab IV maka dapat ditarik kesimpulan seperti berikut:

1. Insider ownership berpengaruh terhadap keputusan pembagian dividen. Hasil penelitian ini tidak konsisten dengan hasil penelitian sebelumnya oleh Al-Malkawi (2008), Han et al.(1999), dan Hatta (2002) namun konsisten dengan penelitian oleh Dewi (2008) dan Darmawan (2008).

2. Ukuran perusahaan tidak berpengaruh terhadap keputusan pembagian dividen. Hasil ini tidak konsisten dengan hasil penelitian oleh Al-Malkawi (2008), Hatta (2002), Dewi (2008), Mistry (2011), dan Malik et al. (2013), namun konsisten dengan penelitian oleh Adil et al. (2011).

3. Profitabilitas tidak berpengaruh terhadap keputusan pembagian dividen. Hasil penelitian ini tidak konsisten dengan hasil penelitian-penelitian sebelumnya oleh Al-Malkawi (2008), Adil et al. (2011), dan Dewi (2008).

36

5. Usia perusahaan tidak berpengaruh terhadap keputusan pembagian dividen. Hasil penelitian ini tidak konsisten dengan hasil penelitian oleh Al-Malkawi (2008) dan Darmawan (2008), namun konsisten dengan Malik et al. (2013). 6. Peluang investasi tidak berpengaruh terhadap keputusan pembagian dividen.

Hasil penelitian ini konsisten dengan penelitian oleh Al-Malkawi (2008) namun tidak konsisten dengan penelitian Myers dan Bacon (2002).

7. Rasio retained earnings to total assets berpengaruh terhadap keputusan pembagian dividen. Hasil penelitian konsisten dengan hasil penelitian sebelumnya oleh Jenjang Sri Lestari (2012).

5.2 Keterbatasan

Adapun keterbatasan yang terdapat dalam penelitian ini, yaitu sebagai berikut:

1. Jumlah periode penelitian yang terbatas hanya tiga tahun, yaitu selama periode 2009 sampai dengan 2011

2. Jumlah variabel penelitian yang digunakan hanya tujuh variabel independen. Dimana, jumlah variabel tersebut masih belum sepenuhnya dapat menjelaskan variabel dependen.

5.3 Rekomendasi

Dengan adanya keterbatasan-keterbatasan tersebut, maka penulis merekomendasikan pada penelitian selanjutnya dapat dilakukan:

37

2. Menambah jumlah variabel independen yang digunakan, misalnya variabel

DAFTAR REFERENSI

Adil, Ch. Muhammad, Nousheen Zafar, and Noman Yaseen. 2011. Empirical analysis of determinants of dividend payout: profitability and liquidity.

Interdisciplinary Journal Of Contemporary Research In Business Vol 3, No.1, hal. 289-300.

Al-Malkawi, Husam-Aldin Nizar. 2008. Factors influencing corporate dividend decision: evidence from jordanian panel data. International Journal Of Business 13(2).

Appannan, Santhi, and Lee Wei Shim. 2011. A study on leading determinants of dividend policy in malaysia listed companies for food industry under consumer product sector. 2nd International Conference On Business And Economic Research pp. 945-976.

Budiyanti, Maria Susilowati. 2010. Pengaruh investasi, kepemilikan manajerial, dan leverage operasi terhadap hubungan interdependensi antara kebijakan dividen dengan kebijakan leverage keuangan. Jurnal akuntansi dan manajemen Vol.21 No.1, hal. 17-29.

Darmawan, Ari. 2011. Pengaruh ukuran perusahaan, usia perusahaan, leverage,

profitabilitas, struktur kepemilikan saham, investasi, peluang investasi terhadap dividen, free cash flow. Jurnal Akuntansi Manajemen Volume 9 No.4. Juli 2011.

Dewi, Sisca Christianty. 2008. Pengaruh kepemilikan managerial, kepemilikan institutional, kebijakan hutang, profitabilitas, dan ukuran perusahaan terhadap kebijakan dividen. Jurnal Bisnis dan Akuntansi Volume 10 No.1

April2008, halaman 47-58.

Ghozali, Imam. 2011. Aplikasi analisis multivariate dengan program IBM SPSS 19. Edisi 5. Semarang. Penerbit Universitas Diponegoro.

Gitman, Lawrence J. and Chad J.Zutter. 2012. Principles of Managerial Finance.

Global Edition: 13th Editition. Penerbit Pearson Education.

Hatta, Atika Jauhari. 2002. Faktor-faktor yang mempengaruhi kebijakan deviden: Investigasi pengaruh teori stakeholder. JAAI Vol. 6 No. 2 Desember.

Jensen, Michael C., and William H. Meckling. 1976. Theory of the firm: managerial behavior, agency costs and ownership structure. Journal of Financial Economics Vol. 3, No. 4, hal. 305-360.

Ki C. Han, Suk Hun Lee, and David Y. Suk. 1999. Institutional shareholders and dividend. Journal of Financial and Strategic Decisions Volume 12 No. 1, hal. 53-62.

Lestari, Jenjang Sri. 2012. Determinants of dividend decision: evidence from the indonesia stock exchange. Review Of Integrative Business And Economics Research Volume 1(1).

Malik, Fakhra, Sajid Gul, Muhammad Tauseef Khan, Shafiq Ur Rehman, and Madiha Khan. 2013. Factors influencing corporate dividend payout decisions of financial and non-financial firms. Research Journal of Finance and Accounting Vol.4 No. 1, hal. 35-46.

Mistry, Dharmendra S. 2011. Factors affecting dividend decision of indian cement industry. Management Insight Vol. 7, No. 1, hal. 22-30.

Myers, Melisa, and Frank Bacon. 2002. The determinants of corporate dividend policy. Proceedings Of The Academy Of Accounting And Financial Studies

Volume 7, No. 1, hal. 105-110.

Sekaran, Uma dan Roger Bougie. 2010. Research methods for business fifth edition : A Skill Building Approach. Penerbit John Wiley & Sons, Inc.

Weygandt, Jerry J., Paul D.Kimmel, and Donald E.Kieso. 2010. Financial Accounting IFRS Edition.Penerbit John Wiley & Sons, Inc.