HA I N R D U A

W YA

T N

U I

T

ATE

M M

K A

T T

P IK

P A

PP

YO A

T

G

DIKLAT GURU PENGEMBANG MATEMATIKA SMK

JENJANG DASAR TAHUN 2009

Qu

alit

y S

ys

te

m

Quality Endorsed Company

TM

Oleh:

Drs. Setiawan, M.Pd.

DEPARTEMEN PENDIDIKAN NASIONAL

DIREKTORAT JENDERAL PENINGKATAN MUTU PENDIDIK DAN TENAGA KEPENDIDIKAN

PUSAT PENGEMBANGAN DAN PEMBERDAYAAN PENDIDIK

DAN TENAGA KEPENDIDIKAN MATEMATIKA

Hitung Keuangan

! "

#$$%

&

'#$

&

!

&

&

&

(

&

) )

*

+

!

(

&

!

*

!

,

" !

!

-

.&

&

(

&

/

!&

&

0'

!

&

11#2'

&

3$#456 22'4'4 2214#1 7 8 3$#456

22141#

,

5

9

&& (&

''

#$$%

!

!

& &

'0$01#2$-DAFTAR ISI

Pengantar ………

Daftar Isi ………..

Peta Kompetensi ………

Skenario Pembelajaran ………. i

ii

iii

iv

Bab I

Bab II

Bab III

Bab IV

Bab V

Bab VI

Pendahuluan ………

A. Latar Belakang ……….

B. Tujuan ………...………

C. Ruang Lingkup ………

D. Perhitungan-perhitungan Dasar untuk Menyelesaikan

Keuangan ………..

HITUNG KEUANGAN ………...

A. Bunga Tunggal …..………

B. Menghitung Bunga Tunggal ...

BUNGA MAJEMUK ………..……….

A. Pengertian Bunga Majemuk ……….

B. Pembahasan Masalah Bunga Majemuk ……….

RENTE ……….

A. Rente Akhir PPranumerando ………

B. Rente Postnumerando ……….

C. Rente Kekal ………

D. Rente yang Ditangguhkan ………...………...

ANUITAS ……….

A. Anuitas ………….. ………...

B. Menghitung Anuitas ………...

PENYUSUTAN ………...

A. Pengertian ……….………..

B. Penyusutan ………..

1

1

1

2

2

3

3

5

3

10

12

13

13

18

18

23

25

25

25

29

29

30

PETA KOMPETENSI

MATEMATIKA KEUANGAN

1. Kompetensi

Memiliki kemampuan untuk mengembangkan kompetensi siswa dalam

menggunakan konsep-konsep matematika keuangan

.

2. Sub Kompetensi

• Mampu mengembangkan keterampilan siswa dalam menentukan

bunga tunggal dan bunga majemuk dalam masalah matematika

keuangan

• Mampu mengembangakan ketrampilan siswa dalam mengaplikasikan

rente dalam masalah keuangan

• Mampu mengembangakan ketrampilan siswa dalam mengaplikasikan

anuitas dalam sistem pinjaman

• Mampu mengembangakan ketrampilan siswa dalam menetukan nilai

penyusutan dari suatu aktiva.

3. Lingkup Materi

• Konsep – konsep dasar matematika keuangan

• Bunga Tunggal dan Bunga Majemuk

• Rented an Anuitas

SKENARIO PEMBELAJARAN

Pendahuluan dan

Apersepsi

Penyampaian

Konsep Bunga

Tunggal dan

Majemuk

Diskusi tentang Rente Prenumerando

dan Posnumerando dan Rente Kekal

Penutup

• Tujuan

• Prinsip-prinsip

dasar dalam

matematika

keuangan

• Berdiskusi

pemecahan masalah

tentang Rente

Prenumerando dan

Posnumerando dan

Rente Kekal,

• Refleksi dengan soal -soal Latihan 1

• Memahami konsep Bunga Tunggal

• Malakukan perhitungan bunga,

sampai dengan bunga

di atas dan di bawah

seratus

• Memahami konsep Bunga Majemuk

• Kesimpulaan

• Penugasan

Diskusi eksplorasi tentang

menentukan nilai anuitas

• Eksplorasi tentang cilcilan suatu hutang

• Menentukan nilai anuitas suatu hutang

• Refleksi diri dengan Latihan 2

• Eksplorasi tentang penyusutan suatu aktiva

Bab I PENDAHULUAN

A. Latar Belakang

Ilmu Hitung Keuangan merupakan bagian dari matematika terapan yang hampir setiap hari digunakan untuk menyelesaikan masalah-masalah perhitungan keuangan, baik pelakunya adalah individu, maupun organisasi/ instansi.

Penyampaian materi Ilmu Hitung Keuangan dengan cara pengenalan rumus secara teoritik abstrak yang menggunakan lambang-lambang atau notasi sangat berat untuk dipahami siswa secara umum. Demikian pula penggunaan rumus secara instan di dalam memecahkan masalah-masalah perhitungan keuangan menyebabkan pemahaman siswa terhadap masalah-masalah perhitungan keuangan menjadi dangkal. Untuk itu perlu disusun penyampaian materi Ilmu Hitung Keuangan yang lebih aplikatif dan mampu menanamkan pemahaman kepada siswa terhadap masalah-masalah perhitungan keuangan dengan lebih baik.

B. Tujuan

Tujuan penulisan bahan ajar ini adalah untuk menyusun penyampaian materi Ilmu Hitung Keuangan yang aplikatif di dalam menjelaskan proses pembentukan rumus-rumus perhitungan keuangan dan untuk menanamkan pemahaman siswa dengan lebih baik lagi terhadap masalah-masalah perhitungan keuangan khususnya tentang Bunga Tunggal, Bunga Majemuk, Rente, Anuitas dan Penyusutan

C. Ruang Lingkup

Tulisan bahan ajar ini mencakup materi tentang Bunga Tunggal, Bunga Majemuk, Rente, Anuitas dan Penyusutan, yang diawali dengan penyampaian materi penghitungan matematika dasarnya. Di samping itu juga diberikan soal-soal evaluasi untuk pendalaman.

D. Perhitungan-perhitungan Dasar untuk Menyelesaikan Masalah Keuangan Penghitungan keuangan dapat menggunakan Daftar Bunga, Logaritma maupun Kalkulator

1. Daftar Bunga

Penggunaan Daftar Bunga untuk menyelesaikan perhitungan matematika keuangan sangat terbatas. Yang dapat dilihat di dalam Daftar Bunga

adalah nilai dari (1+i)n untuk n dari 1 sampai 50 dan i dari 121% sampai

6% Contoh

Berapakah nilai dari 1.000.000 × (1+0,03)3

Jawab

1.000.000 × (1+0,03)3

= 1.000.000 (1,03)3 → = 1.000.000 (1,092727)

Dari Daftar Bunga diketahui

= 1.092.727

Daftar Bunga juga dapat digunakan untuk menyelesaikan perhitungan-perhitungan yang berbentuk sigma.

Contoh

Berapakah nilai dari 100.000 (1,05 + 1,052 + 1,053 + 1,054 + 1,055)? Jawab

1,05 + 1,052 + 1,053 + 1,054 +1,055 =

∑

= 51 ) 05 , 1 ( k

k →

maka

100.000 (1,05 + 1,052 + 1,053 + 1,054 + 1,055) = 100.000

∑

= 51 k

k ) 05 , 1 (

= 100.000 × 5,80191281 = 580.191,281

2. Logaritma

Apabila perhitungan tidak dapat menggunakan Daftar Bunga, maka dapat digunakan perhitungan Logaritma.

Contoh

Berapakah nilai dari 10.000.000 × (1,07)3

? Jawab

Log [10.000.000 (1,07)3] = log 107 + log (1,07)3 = 7 log 10 + 3 log (1,07) → = 7 + 3(0,029384)

=7,088152

10.000.000(1,07)3 = anti log (7,088152)

= 12.250.448,8

3. Kalkulator

Dengan menggunakan Kalkulator, perhitungan keuangan mudah

diselesaikan. Contoh

Hitunglah nilai dari 1.000.000 × (1,07)3

Jawab

Dengan Kalkulator Casio Fx 3600P tekan tombol berikut secara berurutan maka pada layar akan ditampilkan 1.225.043

Atau jika digunakan scientific calculator versi yang lebih canggih

misalnya fx-5200P, maka pengoperasiannya menjadi lebih mudah, soal di atas cukup dengan :

Dari Daftar Bunga diketahui

∑

= 5

1 k

k ) 05 , 1

( = 5,80191281

Dari Daftar Logaritma diketahui log (1,07) = 0,029384

1 . 0 7 inv xy 3 × 1 0 0 0 0 0 0 =

Bab II

HITUNG KEUANGAN

Materi pembelajaran hitung keuangan yang akan dibahas disini mencakup:

1. Bunga Tunggal

2. Bunga Majemuk

3. Rente

4. Anuitas

5. Penyusutan

Sebelum masuk kepada pembahasan kelimanya, perlu dipahami dahulu beberapa istilah-istilah yang penting, seperti Modal, Nilai Akhir, dan Nilai Tunai.

• Pengertian modal secara sederhana di dalam pembahasan materi ini adalah

sejumlah uang/barang yang besarnya dapat berubah.

• Modal yang menjadi besar karena adanya penambahan bunga dalam jangka

waktu tertentu disebut Nilai Akhir Modal.

• Modal yang telah dikeluarkan bunganya disebut Nilai Tunai.

• Sedangkan modal yang tidak berubah besarnya dan dibayarkan/diterima rutin

di setiap jangka waktu tertentu disebut Angsuran.

A. Bunga Tunggal

1. Pengertian Bunga Tunggal

Untuk menjelaskan bunga tunggal, guru perlu menjelaskan dahulu kepada siswa pengertian pokok pinjaman bunga dan persentase bunga. Untuk mudahnya berikan contoh

Contoh:

Misalkan Erman meminjam uang sebesar Rp 1.000.000,00 pada Joko. Sebagai tanda jasa Erman memberikan uang Rp 50.00,00 setiap tahun. Maka uang Rp. 1.000.000,00 yang dipinjam itu disebut pokok pinjaman atau modal (meskipun pengertian modal lebih luas dari itu), sedangkan uang jasa yang sebesar Rp 50.000,00 tersebut disebut bunga. Pengertian yang lebih lengkap, bunga adalah persentase dari modal yang disepakati bersama sebagai jasa pinjaman yang diperhitungkan untuk setiap jangka waktu tertentu. Jangka waktu yang digunakan di dalam perhitungan bunga adalah tahun, bulan, atau hari. Jika tidak disebutkan jangka waktunya, maka jangka waktu yang digunakan adalah tahun. Besarnya bunga dinyatakan dalam persen, dan biasa disebut suku bunga. Pada contoh di atas modal yang dipinjam Erman

diperhitungkaqn dengan dasar bunga sebesar 100% 5%

000 . 000 . 1

000 .

50 × = setahun.

Apabila bunga yang dihasilkan pada setiap jangka waktu tersebut tidak berubah, maka dikatakan bahwa modal itu diperbungakan atas dasar Bunga Tunggal.

Jika modal M dibungakan atas dasar bunga tunggal i persen, maka gabungan modal dan bunga:

. . .

dan seterusnya

Terlihat bahwa M, M+iM, M+2iM, M+3iM, ……, dst merupakan barisan aritmetika.

2. Mengitung Bunga Tunggal

Guru hendaknya dapat membimbing siswa menemukan rumus sendiri dan menarik kesimpulan dari contoh-contoh yang sudah diberikan. Apabila modal sebesar M dipinjamkan dengan tingkat bunga p% setahun, jika besarnya bunga = i maka:

- Setelah t tahun besarnya bunga:

i = p ×M×t

100

- Setelah n bulan besarnya bunga:

i =

12 100

n M p

× ×

- Setelah w hari, besarnya bunga:

i =

360 100

w M

p × ×

Contoh:

Budi meminjam uang sebesar Rp 1.000.000,00 kepada Edi dengan tingkat bunga 18% pertahun. Hitung besarnya bunga selama:

a) 2 tahun b) 6 bulan c) 50 hari d) 2 tahun 6 bulan dan 50 hari!

Penyelesaian

M = 1.000.000 dan p = 18 a) Besarnya bunga selama 2 tahun

i = p ×M×t

100

i = 1.000.000 2

100

18 × ×

= 360.000

Jadi besarnya bunga selama 2 tahun sebesar Rp 360.000,00 b) Besarnya bunga selama 6 bulan:

i =

12 100

n M

p × ×

i =

12 6 000 . 000 . 1 100

18

×

× = 90.000

Jadi besarnya bunga adalah Rp 90.000,00 c) Besarnya bunga selama 50 hari:

i =

360 100

w M

i =

360 50 000 . 000 . 1 100

18 × ×

= 25.000

Jadi besarnya bunga dalam 50 hari adalah sebesar Rp 25.000,00

d) Besarnya bunga dalam 2 tahun 6 bulan dan 50 hari dapat dicari dengan jalan menjumlahkan bunga 2 tahun + bunga 6 bulan + bunga 50 hari:

Atau dapat dicari dengan jalan menghitung waktu seluruhnya dalam hari, sehingga 2 tahun 6 bulan 50 hari = 950 hari, sehingga:

i =

360 100

w M

p × ×

i =

360 950 000 . 000 . 1 100

18 × ×

= 475.000

Jadi besarnya bunga selama 2 tahun 6 bulan dan 50 hari adalah Rp 475.000,00

B. Menghitung Bunga Tunggal 1. Bunga dan Diskonto

a. Bunga Contoh

Seseorang meminjam uang dengan bunga 5% setahun. Bila setelah 1 tahun ia membayar Rp 2.000.000,00 terdiri dari pelunasan dan bunga, berapakah besar bunga yang dibayarnya?

Jawab

Misalnya uang yang dipinjamnya sebesar M0, maka

000 . 000 . 2 100

5

0

0 + =

⋅M M

000 . 000 . 2 1 100

5

0 ⎟=

⎠ ⎞ ⎜

⎝

⎛ +

M

000 . 000 . 2 100

5 100

0 ⎟=

⎠ ⎞ ⎜

⎝

⎛ +

M

5 100

100 000

. 000 . 2

0 = × +

M

Bunga = 2.000.000 – M0

= 2.000.000 – 2.000.000 ×

5 100

100 +

= 2.000.000 ⎟

⎠ ⎞ ⎜

⎝ ⎛

+ −

5 100

100 1

= 2.000.000 ⎟

⎠ ⎞ ⎜

⎝ ⎛

+5

100 5

→ Rumus:

= 95.238,13

p p K B

+ × =

100

Jadi bunga yang dibayarnya adalah Rp 95.238,13

b. Diskonto

Apabila bunga dari suatu pinjaman dibayarkan terlebih dahulu pada saat awal pinjaman sehingga besarnya uang yang diterima merupakan selisih antara besarnya pinjaman dengan besarnya bunga. Sedangkan besarnya uang yang harus dikembalikan sama dengan nilai besarnya pinjaman. Inilah yang disebut dengan diskonto.

Contoh

Seseorang meminjam uang dengan diskonto 4% setahun. Jika orang tersebut menerima Rp 15.000.000,00 berapakah pinjaman yang harus dikembalikan sesudah 1 tahun?

Jawab

Misalkan uang yang dipinjam sebesar M0 maka:

000 . 000 . 15 100

4 0

0− M =

M

000 . 000 . 15 100

4 1

0 ⎟=

⎠ ⎞ ⎜

⎝ ⎛ − M

000 . 000 . 15 100

4 100

0 ⎟=

⎠ ⎞ ⎜

⎝

⎛ −

M

Bunga diskonto =

100 4 0× M

→ Rumus:

96 4 000 . 000 .

15 ×

=

= 624.999,9

Pinjaman yang harus dikembalikan = 15.000.000 + 624.999,9

= 15.624.999,9

Jadi pinjaman yang harus dikembalikan ≈ Rp15.625.000,00

2. Persen di Bawah Seratus dan di Atas Seratus

Perhitungan bunga yang didasarkan atas nilai akhir dari suatu pinjaman disebut persen di bawah seratus, sedang yang menggunakan presen atas nilai tunai dari pinjaman disebut persen di atas seratus.

a. Persen di Bawah Seratus

Persen di bawah seratus adalah perbandingan yang dinyatakan dengan suatu pecahan dimana jumlah pembilang dan penyebutnya adalah

seratus, dan ditulis p% di bawah seratus adalah:

p p

− 100 100

4 4 100

100 000

. 000 .

15 ×

− × =

4 100

100 000

. 000 . 15

0 = × −

M

p p T BD

− × =

100

dimana p nilai angka suku bunga, T besar uang yang diterima dan BD bunga diskonto 4

100 4 000 . 000 . 15

Contoh

Hitunglah 4% di bawah seratus dari Rp 1.000.000,00 Jawab

Bunga 4% di bawah seratus dari 1.000.000 = 1.000.000

4 100

4 ×

−

= 1.000.000

96

4 ×

= 41.666,67

b. Persen di Atas Seratus

Persen di atas Seratus adalah perbandingan yang dinyatakan dengan suatu pecahan yang selisih penyebut dengan pembilang adalah 100, dan

ditulis p% di atas seratus adalah

p 100

p + Contoh

Hitunglah 5% di atas seratus dari Rp 420.000,00 Jawab

5% di atas seratus dari 420.000 =

5 100

5

+ × 420.000

= 420.000

105

5 ×

= 20.000

3. Metode Perhitungan Bunga

Besarnya bunga dihasilkan dari perkalian antara modal, persen suku bunga, dan waktu.

Contoh

Berapa besarnya bunga dari suatu modal sebesar Rp 500.000,00 yang diperbungakan selama 6 bulan dengan dasar bunga tunggal 4% setahun. Jawab

Karena suku bunga dalam tahun, maka waktu =

thn b b

ln 12

ln 6

Besar bunga = 500.000

12 6 100

4 ×

× → Rumus:

= 10.000 jadi besar bunga Rp10.000,00

Dengan alat bantu kalkulator, nilai suku bunga berapapun dan masa transaksi berapa lama pun dapat dihitung dengan mudah menggunakan rumus tersebut.

Namun demikian ada beberapa model penghitungan yang lain yang perlu untuk diketahui:

a) Metode Pembagi Tetap

Dalam metode ini, satu tahun adalah 360 hari Misalkan suatu modal M dibungakan selama w hari berdasarkan suku bunga p%, maka besarnya:

I = M.i. k

n i = bunga n = waktu pembungaan

bunga w hari = w × p × M 100 360

= 100 360

p

Mw×

= 360 100

p

Mw×

= p

Mw 360

: 100

untuk berbagai modal yang digunakan dengan persentase yang sama p%

pecahan p 360

mempunyai nilai yang tetap. Oleh karena itu p 360

disebut

pembagi tetap, sedangkan 100 Mw

disebut angka bunga.

Dapat dirumuskan:

Contoh:

Seseorang meminjam uang sebesar Rp 500.000,00 selama120 hari dengan bunga 6% setahun. Berapakah bunga yang harus dibayarkannya?

Jawab:

M = 500.000, i = 6% → p = 6, w = 120

angka bunga

pembagi tetap

Bunga 10.000

60 000 . 600

= =

Jadi bunga yang harus dibayarkannya Rp 10.000,00

Metode ini dapat digunakan untuk menghitung nilai bunga bagi orang banyak yang meminjam/membayar dengan nilai pinjaman/bayaran dan waktu yang beragam.

Contoh

Hitunglah jumlah bunga dari modal-modal berikut ini, jika suku bunganya 4% pertahun dan 1 tahun = 360 hari.

Modal (Rp) waktu (hr)

800.000,00 120 600.000 240 1.200.000 100

Jawab

Pembagi tetap = 90

4

360 =

Bunga =

tetap pembagi

bunga angka

000 . 600 100

120 000 . 500

100 =

× =

= Mw

60 6 360

Modal (Rp) Waktu (hr) Angka Bunga (Rp)

800.000 120 960.000

600.000 240 1.440.000

1.200.000 100 1.200.000

Jumlah 3.600.000

Bunga = 40.000

90 000 . 600 .

3 =

Jadi jumlah bunganya Rp 40.000,00

b) Metode Bagian yang Seukuran terhadap Persen

Perlu dijelaskan kepada siswa bahwa di dalam metode ini 1 tahun = 365 hari seperti yang berlaku dalam perhitungan di Inggris. Sedangkan dasar bunga yang digunakan adalah 5%. Untuk persentase yang lainnya, harus diukurkan (diperbandingkan) tehadap bunga yang 5%. Misalkan M diperbungakan selama w hari, maka:

Bunga = w × × M

100 5 365

365 5

100×

= Mw

73 1

100×

= Mw

73 100 000 .

10 ×

= Mw

karena

300 1 30

1 3 1 1 73 100

+ + +

=

maka

Contoh

Modal sebesar Rp 1.000.000,00 diperbungakan atas dasar suku bunga 4,5 % setahun selama 150 hari (1 tahun = 365 hari).

Jawab

000 . 15 000

. 10

150 000 . 000 . 1 000 .

10 =

× =

Mw

50 000 . 15 300

1

500 000 . 15 30

1

000 . 5 000 . 15 3 1

= ×

= ×

= ×

Bunga 5% selama 150 hari = 15.000 + 5.000 + 500 + 50 = 20.550.

Bunga = ⎟

⎠ ⎞ ⎜

⎝

⎛ + + +

300 1 30

1 3 1 1 000 . 10

Bunga 21% = 20.550 2.055 5

2 1

= ×

Bunga 4,5 % selama 150 hari = 20.550 – 2.055 = Rp 18.495,00

c) Metode Bagian yang Seukuran terhadap Waktu

Di di dalam metode ini 1 tahun = 360 hari dan tiap persentase bunga mempunyai masa bunga yang tertentu pula. Misalkan modal sebesar M diperbungakan selama w hari dengan dasar bunga p% setahun, maka:

Bunga

360 100

wp

M ×

= , dengan ketentuan:

• → bunga untuk ukuran masa bunganya

• → wp = 360 → w =

p 360

Misalkan suatu modal sebesar Rp 1.000.000,00 diperbungakan selama 90 hari. Hitunglah besar bunganya, apabila dasar bunganya:

* 5 % setahun * 521 % setahun Jawab

* Untuk bunga 5% setahun ukuran waktunya adalah

w 72hari

5 360

= =

Bunga selama 72 hari = 1.000.000 10.000

100

1 × =

Bunga selama 18 hari = 10.000 2.500

72

18× =

Bunga 5% selama 90 hari = 10.000 + 2.500 = 12.500 Jadi bunga yang haarus dibayarkan adalah Rp 12.500,00

* Bunga 21%selama90hari

Bunga 521% selama 90 hari = 12.500 + 1.250

= Rp 13.750,00 M

M = ×

100 1 100

1

360 =

wp

250 . 1

500 . 12 10

1

500 . 12 % 5

% 2 1

= × =

Bab III

BUNGA MAJEMUK

A. Pengertian Bunga Majemuk

Untuk memudahkan siswa dalam memahami bunga majemuk guru perlu membandingkannya dengan bunga tunggal. Jika pada bunga tunggal adalah bunga yang dihasilkan di setiap akhir jangka waktu tidak berubah, maka pada bunga majemuk, bunga yang dihasilkan di setiap akhir jangka waktu berikutnya semakin bertambah karena bunga itu sendiri ikut berbunga dengan cara ikut menjadi modal. Untuk lebih jelasnya perlu diberikan contoh.

Contoh:

Misalkan putri meminjamkan modal sebesar Rp 500.000,00 kepada Adi dengan bunga majemuk sebesar 3% setahun. Berapa besar modal itu pda tahun ke 3 ?

Jawab:

Modal mula-mula = Rp 500.000,00

Bunga tahun ke 1 = ×500.000=

100 3

Bunga tahun ke 2 = ×515.000=

100 3

Bunga tahun ke 3 = ×530.450=

100 3

Jadi besar modal pada akhir tahun ke 3 = Rp 546.363,50

Jika modal M dibungakan atas dasar bunga majemuk i persen, maka: Sesudah 1 tahun modal menjadi = M + iM = M(1+i)

Sesudah 2 tahun modal menjadi = M(1+i) + iM(1+i) = M(1+i)(1+i) = M(1+i)2

Sesudah 3 tahun modal menjadi = M(1+i)2 + iM(1+i)2 = M(1+i)2 (1+i)

= M(1+i)3 .

. .

Sesudah n tahun modal menjadi = M(1+i)n-1 + iM(1+i)n-1 = M(1+i)n-1 (1+i)

= M(1+i)n

Terlihat bahwa M, M(1+i), M(1+i)2, M(1+i)3, ……., M(1+i)n merupakan

barisan geometri. Penyelesaian perhitungan masalah bunga majemuk dapat menggunakan daftar bunga, logaritma maupun kalkulator.

B. Pembahasan Masalah Bunga Majemuk 1. Nilai Akhir Modal

Dengan munculnya bunga di setiap akhir jangka waktu, maka modal semakin berkembang. Misalkan modal yang terus bertambah besarnya itu setelah n tahun menjadi Mn, maka:

00 , 000 . 515

00 , 000 . 15 Rp

Rp

00 , 450 . 530

00 , 450 . 15

Rp Rp

50 , 363 . 546

50 , 913 . 15 Rp

Rp

Contoh soal

Modal sebesar Rp 1.000.000,00 diperbungakan dengan dasar bunga majemuk 3% setahun. Hitunglah nilai akhir modal setelah 3 tahun.

Jawab

Misalkan M = 1.000.000,00, n = 3 tahun, p = 3%.

M3 = M(1+i)3

= 1.000.000 (1+0,03)3

= 1.000.000 (1,03)3 →

= 1.000.000 × 1.092727 = 1.092.727

Jadi nilai akhir setelah 3 tahun = Rp 1.092.727,00

2. Nilai Tunai Modal

Pengertian Nilai Tunai Modal adalah Nilai uang sebesar NT apabila dibungakan selama jangka waktu n dengan bunga i akan menjadi sebesar M. Sebagai contoh

Hitunglah Nilai Tunai dari modal sebesar Rp 100.000,00 yang lunas dibayar 4 tahun kemudian dengan bunga majemuk 4% setahun.

Jawab

M = Rp 100.000,00 i = 4% = 0,04 n = 4 tahun

M = NT (1+i)n

100.000 = NT (1+0,04)4

NT =

( )

ni + 1

000 .

100 → Rumus

:

NT = 100.000 × 4

) 04 , 0 1 (

1

+ , atau dari daftar bunga II, 4

) 04 , 0 1 (

1

+ =

0,85480419

= 100.000 × 0,85480419 = 85480,42

Jadi Nilai Tunai dari modal tersebut adalah Rp 85.480,42

( )

ni M NT

+ =

1 Dari Daftar bunga diketahui

Bab IV RENTE Pengetian

Yang dimaksud dengan rente adalah barisan modal yang sama besar, yang dibayarkan/diterima berturut-turut dengan antar waktu yang sama. Misalnya: upah mingguan, pembayaran SPP bulanan, sewa rumah tahunan, dan sebagainya. Masing-masing modal yang rutin dibayar dalam jangka waktu atau interval tertentu disebut angsuran.

Berdasarkan banyaknya angsuran, rente dibagi menjadi:

a. Rente terbatas, yaitu rente yang banyaknya angsuran terbatas b. Rente kekal, yaitu rente yang banyaknya angsuran tidak terbatas Berdasarkan saat pembayaran, rente dibagi menjadi:

a. Rente Pranumerando, yaitu apabila pembayaran angsuran dilakukan pada tiap permulaan jangka waktu, misalnya: 1 Januari.

b. Rente Postnumerando, yaitu apabila pembayaran angsuran dilakukan di setiap akhir jangka waktu, misalnya 31 Desember.

A. Rente Pranumerando

1. Nilai Akhir Rente Pranumerando

Nilai Akhir Rente Pranumerando adalah jumlah nilai akhir dari semua pembayaran angsuran pranumerando, dihitung pada akhir jangka waktu pembayaran terakhir.

Contoh

Setiap awal tahun Rudi mengirimkan uang sebesar Rp 1.000.000,00 ke bank. Jika bank memberi bunga 5% setahun dan dia mengirimkan uang sejak tahun 1996, berapakah uang Rudi pada akhir tahun 2000?

Jawab

Untuk memudahkan memahaminya, guru perlu membuat sketsa dan perlu diketahui bahwa bank konvesional menggunakan bunga majemuk.

1- 1-1996

1 jt 1- 1- 1997

1 jt

1- 1- 1998 1 jt

1- 1- 1999 1 jt

1-1- 2000

1 jt 31- Des 2000

1.000.000 (1,05)

1.000.000 (1,05)2

1.000.000 (1,05)3

1.000.000 (1,05)4

1.000.000 (1,05)5

Yang dimaksud nilai-nilai rente adalah nilai-nilai akhir dari masing-masing angsuran. Uang Rudi pada akhir tahun 2000 berjumlah =

1.000.000(1,05) + 1.000.000 (1,05)2 + 1.000.000 (1,05)3 + 1.000.000 (1,05)4

+ 1.000.000 (1,05)5.

= 1.000.000×(1,05 + 1,052 + 1,053 +1,054 + 1,055)

= 1.000.000×

∑

= 5

1 ) 05 , 1 ( k

Dapat diketahui dengan jelas bahwa penjumlahan ini adalah deret geometri dengan suku pertama 1.000.000 (1,05), rasio 1,05 dan banyaknya suku 5

Dengan mengingat Rumus

(

)

1 1 −

− =

r r a S

n

n maka

NA = 1.000.000 (1,05)

( )

1 05 , 1

1 05 ,

1 5

− −

= 1.000.000 (1,05)

( )

05 , 0

1 05 ,

1 5−

→

=

(

(1,05) 1,05)

05 , 0

000 . 000 .

1 6−

= 20.000.000 (1,34009564 – 1,05) = 20.000.000 × 0,29009564 = 5.801.912,81

Jika kita gunakan tabel III maka dapat dicari bahwa:

∑

= 5

1 ) 05 , 1 ( k

k =

0,56019128

NA = 1.000.000 × 0,80191281 = 5.801.912,81 Jadi Nilai Akhirnya Rp 5.801.912,81

2. Nilai Tunai Rente Pranumerando

Yaitu jumlah nilai tunai dari semua pembayaran angsuran Pranumerando yang dihitung pada permulaan jangka waktu pembayaran pertama.

Sebagai contoh:

Seseorang mempunyai kewajiban membayar angsuran setiap 1 januari selama 10 tahun sejak 1990 sebesar Rp 1.000.000,00. Dia ingin melunasi seluruhnya pada tanggal itu juga. Berapa uang yang harus dia setorkan jika bunganya 4% setahun?

Jawab

Untuk memudahkan memahami guru perlu membuat sketsa

1 Jan 1990

1 jt

1 Jan 1991

1 jt

1 Jan 1992 1 jt

…… 1 Jan 1998

1 jt

1 Jan 1999 1 jt

04 , 1

000 . 000 . 1

2 ) 04 , 1 (

000 . 000 . 1

. .

8 ) 04 , 1 (

000 . 000 . 1

9 ) 04 , 1 (

000 . 000 . 1

Misalkan M = modal, i = bunga, dan n = jangka waktu, maka

i i i M NA

n 1

) 1 ( ) 1

( + + −

Yang dimaksud dengan Nilai Tunai Rente adalah jumlah nilai tunai dari masing-masing angsuran. Jadi uang yang harus disetor ke bank adalah sebesar : 1.000.000 + 04 , 1 000 . 000 . 1 +

( )

204 , 1 000 . 000 . 1 + ……+

( )

804 , 1 000 . 000 . 1 +

( )

904 , 1 000 . 000 . 1

Penjumlahan ini adalah deret geometri dengan suku pertama = 1.000.000,

rasio = 04 , 1 1

dan banyak suku = 10. Dengan mengingat rumus

⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ − − = r r a S n n 1 1 , diperoleh

NT = 1.000.000 ×

04 , 1 1 1 04 , 1 1 1 10 − ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ −

NT = 1.000.000 ×

( )

⎟⎟⎠⎞ ⎜⎜ ⎝ ⎛ − 10 04 , 1 1 1 04 , 0 04 , 1 →= 25.000.000 (1,04 – 0,70258674) = 8.435.331,50

Atau dengan menggunakan tabel:

NT = 1.000.000 +

04 , 1 000 . 000 . 1 +

( )

204 , 1 000 . 000 . 1 + ……+

( )

804 , 1 000 . 000 . 1 +

( )

904 , 1 000 . 000 . 1

= 1.000.000 × (1 + 2 3 9

) 04 , 1 ( 1 ... ) 04 , 1 ( 1 ) 04 , 1 ( 1 04 , 1

1 + + + +

)

= 1.000.000 + 1.000.000×

∑

= − 9 1 ) 04 , 1 ( n n

(dalam tabel II nilai

∑

= − 9 1 ) 04 , 1 ( n n = 0,297413264)

= 1.000.000 + 1.000.000× 7,43533161 = 1.000.000 + 7.435.331.61 = 8.435331,61

Jadi uang yang harus disetor ke bank Rp 8.435.331.61

B. Rente Postnumerando

1. Nilai Akhir Rente Postnumerando

Yaitu jumlah nilai akhir dari semua pembayaran angsuran postnumerando dihitung pada akhir jangka waktu pembayaran terakhir.

Contoh

Setiap akhir tahun seseorang menyetor uang Rp 1.000.000,00 ke bank selama 8 kali angsuran. Jika bunga bank 5% setahun, berapa simpanannya pada akhir tahun ke 8?

NT = M ×

Jawab

Untuk memudahkan menyelesaikannya, gambarkan sketsanya:

T e r l i h a t

Nilai Akhir dari Rente Postnumerando di atas: 1.000.000 + 1.000.000(1,05) + ….. + 1.000.000 (1,05)6 + 1.000.000 (1,05)7.

Bahwa penjumlahan ini merupakan deret geometri dengan suku pertama = 1.000.000, rasio = 1,05 dan banyak suku = 8, maka:

NA = 1.000.000

( )

⎟⎟⎠ ⎞ ⎜⎜

⎝ ⎛

− −

1 05 , 1

1 05 ,

1 8

=

(

( )

1,05 1)

05 , 0

000 . 000 .

1 8 − →

= 20.000.000 × 0,477455443 = 9.549.108,90

Jika pencarian rente posnumerando tersebut dengan tabel dengan notasi sigma, caranya adalah sebagai berikut:

NA = 1.000.000 + 1.000.000(1,05) + ….. + 1.000.000 (1,05)6 + 1.000.000

(1,05)7.

= 1.000.000 + 1.000.000 ( (1,05) + (1,05)2 + (1,05)3 + … + (1.05)8-1)

= 1.0000.000 + 1.000.000 ×

∑

−

= 1 8

1 ) 05 , 1 ( n

n (dalam tabel

∑

= 7

1 ) 05 , 1 ( n

n =

8,54910888 )

= 1.000.000 + 1.000.000 × 8,54910888 = 9.549.108,88

(Kalau kita tuliskan rumus dari Nilai Akhir Rente Posnumerando adalah:

NA = M + M ×

∑

−

= + 1

1 ) 1 ( n

k

k i

Jadi simpanannya di akhir tahun ke 8 Rp 9.549.108,88 31- Des

I 1 jt

31- Des II 1 jt

31- Des III 1 jt

… 31- Des

VII 1 jt

31- Des VIII 1.000.000

1.000.000 (1,05)

. . .

1.000.000 (1,05)5

1.000.000 (1,05)6

1.000.000 (1,05)7

NA =

(

( )

1+i n −1)

i2. Nilai Tunai Rente Posnumerando

Yaitu jumlah nilai tunai dari semua pembayaran angsuran postnumerando dihitung pada awal jangka waktu pembayaran pertama.

Contoh:

Setiap akhir tahun Nita mengambil uang dari bank sebanyak Rp 1.000.000,00 selama 5 tahun. Nita ingin mengambil semua uang tersebut di awal tahun pertama. Jika bunga bank 4% berapa uang yang diterima Nita? Jawab Gambat sketsa: 1- Jan I 31- Des I 1 jt 31- Des II 1 jt 31- Des III 1 jt 31- Des IV 1 jt 31- Des V 1 jt 04 , 1 000 . 000 . 1 2 ) 04 , 1 ( 000 . 000 . 1 3 ) 04 , 1 ( 000 . 000 . 1 4 ) 04 , 1 ( 000 . 000 . 1 5 ) 04 , 1 ( 000 . 000 . 1

Nilai Rente Post Numerando adalah jumlah dari Nilai Tunai semua angsurannya. Jadi Nilai Tunai dari masalah di atas adalah

NT = 04 , 1 000 . 000 . 1 +

( )

204 , 1 000 . 000 . 1 +

( )

304 , 1 000 . 000 . 1 +

( )

404 , 1 000 . 000 . 1 +

( )

504 , 1 000 . 000 . 1

Terlihat bahwa penjumlahan ini merupakan deret geometri dengan suku

pertama 04 , 1 000 . 000 . 1 , rasionya 04 , 1 1

dan banyak suku 5, maka

NT = ⎟ ⎟ ⎟ ⎟ ⎟ ⎠ ⎞ ⎜ ⎜ ⎜ ⎜ ⎜ ⎝ ⎛ − ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ − 04 , 1 1 1 04 , 1 1 1 04 , 1 000 . 000 . 1 5 = ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ − × 5 04 , 1 1 1 04 , 0 04 , 1 04 , 1 000 . 000 . 1 = ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ − 5 04 , 1 1 1 04 , 0 000 . 000 .

1 → Rumus:

= 25.000.000 (1-0,82192711) = 4.451.822,3

NT = ⎟⎟

Jika kita mencarinya dengan tabel, maka: NT = 04 , 1 000 . 000 . 1 +

( )

204 , 1 000 . 000 . 1 +

( )

304 , 1 000 . 000 . 1 +

( )

404 , 1 000 . 000 . 1 +

( )

504 , 1 000 . 000 . 1

NT = 1.000.000( 04 , 1

1

+ 2

) 04 , 1 ( 1

+ 3

) 04 , 1 ( 1

+ 4

) 04 , 1 ( 1

+ 5

) 04 , 1 ( 1 )

= 1.000.000 ×

∑

= − 5 1 ) 04 , 1 ( n

n ( dalam Daftar IV:

∑

= − 5 1 ) 04 , 1 ( n

n= 4,45182233)

= 1.000.000 × 4,45182233 = 4.451.822,33 Jadi uang yang diterima Nita Rp 4.451.822,33

C. Rente Kekal

Pada Rente Kekal, karena angsurannya tidak berakhir, maka tidak ada Nilai Akhir. Nilai Tunainya dibedakan menjadi Nilai Tunai Pranumerando Kekal dengan NIlai Tunai Postnumerando Kekal. Rumus perhitungan yang digunakan adalah deret geometri tak hingga

1 Nilai Tunai Rente Pranumerando Kekal

Yaitu jumlah nilai tunai dari semua pembayaran angsuran pranumerando kekal dihitung pada awal jangka waktu pembayaran pertama.

Contoh

Setiap 1 Januari sejak tahun 2001 seorang penyandang cacat menerima bantuan dari pemerintah melalui bank sebesar Rp 500.000,00. Jika dia ingin mendapatkan seluruh bantuan itu sekaligus pada tanggal 1 Januari itu juga, dengan suku bunga 5% setahun, berapa jumlah uang yang diterimanya?

Jawab. Gambar Skema

1 Jan 2001 500.000

1- Jan 2002

500.000 1- Jan 2003

500.000

1 Jan 2004 500.000

1 Jan 2005 500.000 … 05 , 1 000 . 500 2 ) 05 , 1 ( 000 . 500 3 ) 04 , 1 ( 000 . 000 . 1 4 ) 04 , 1 ( 000 . 000 . 1 . . .

500.000 + 05 , 1

000 . 500

+ 2

05 , 1

000 . 500

+ 3

05 , 1

000 . 500

+ …………

Diketahui bahwa penjumlahan tersebut merupakan deret geometri tak

hingga, dengan suku pertama 500.000, rasio 05 , 1

1

, maka

NT =

05 , 1

1 1

000 . 500

−

= 1,05

05 , 0

000 .

500 ×

= 500.000

05 , 0

000 . 500

+ → Rumus:

= 10.500.000

Jadi uang yang diterimanya sebanyak Rp 10.500.000,00

2. Nilai Tunai Rente Postnumerando Kekal

Yaitu jumlah nilai tunai dari semua pembayaran angsuran postnumerando kekal dihitung pada awal jangka waktu pembayaran pertama.

Contoh

Suatu yayasan mempunyai kewajiban membayar kepada pemerintah (melalui bank) sebesar Rp 100.000,00 setiap akhir tahun untuk jangka waktu yang tidak terbatas. Yayasan tersebut ingin menyelesaikan seluruh kewajibannya tersebut di awal tahun pertama. Jika suku bunga bank 5% setahun, berapa besar uang yang dibayarkannya?

Jawab

Gambar Skema

1- Jan I

31- Des I 100.000

31- Des II 100.000

31- Des III 10.000

31- Des IV 100.000

..

05 , 1

000 . 100

2 ) 05 , 1 (

000 . 100

3 ) 05 , 1 (

000 . 100

4 ) 05 , 1 (

000 . 100

. . .

NT = M

i

Uang yang dibayarkan yayasan tersebut di awal tahun pertama adalh jumlah dari Nilai Tunai setiap angsurannya, yang dihitung pada awal tahun pertama,

yaitu 05 , 1 000 . 100

+ 2

) 05 , 1 ( 000 . 100

+ 3

) 05 , 1 ( 000 . 100

+ 4

) 05 , 1 ( 000 . 100 + ……

Terlihat bahwa penjumlahan tersebut adalah deret geometri tak hingga

dengan suku pertama 05 , 1 000 . 100 , rasio 05 , 1 1 , maka

NT = ⎟

⎠ ⎞ ⎜ ⎝ ⎛ − 05 , 1 1 1 : 05 , 1 000 . 100 = 05 , 0 05 , 1 05 , 1 000 . 100 × = 05 , 0 000 . 100

→ Rumus:

= 2.000.000

Jadi uang yang harus dibayar yayasan tersebut sebesar Rp 2.000.000,00

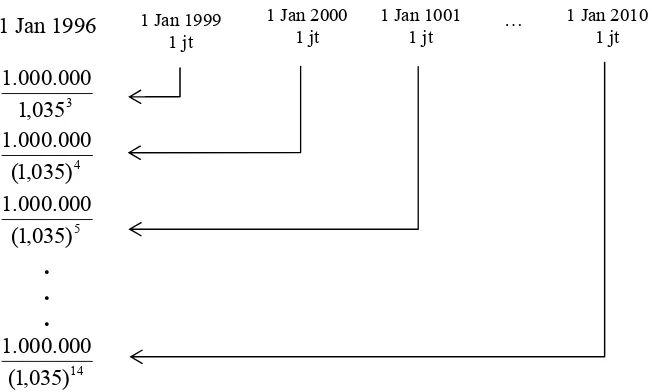

D. Rente Yang Ditangguhkan

Yang dimaksud dengan Rente Yang Ditangguhkan adalah Rente yang pembayaran angsuran pertamanya bukan di awal atau di akhir dari jangka waktu pembayaran pertama, tetapi beberapa waktu kemudian.

1. Rente Yang Ditangguhkan dengan jangka waktu terbatas

Contoh

Yaitu Rente Yang Ditangguhkan dimana banyaknya angsuran diketahui Suatu rente tahunan dengan angsuran Rp 1.000.000,00 dibayar mulai tanggal 1 Januari 1999 dan berakhir 1 Januari 2010 dengan suku bunga 3,5%. Berapa nilai tunai pada tanggal 1 Januari 1996?

Jawab

Gambar Skema

1 Jan 1996 1 Jan 1999

1 jt

1 Jan 2000 1 jt

1 Jan 1001

1 jt …

Nilai Tunai pada tanggal 1 Januari adalah jumlah dari seluruh Nilai Tunai angsurannya, yaitu

NT =

(

)

3035 , 1 000 . 000 . 1 +

(

)

4035 , 1 000 . 000 . 1 +

(

)

5035 , 1 000 . 000 . 1 + ….. +

(

)

14035 , 1 000 . 000 . 1

Penjumlahan ini adalah deret geometri dengan suku pertama

(

)

3035 , 1 000 . 000 . 1 , rasio

(

)

3035 , 1

1

dan banyak suku 12, maka

NT =

(

)

3035 , 1 000 . 000 . 1 × 035 , 1 1 1 035 , 1 1 1 12 − ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ − =

(

)

3035 , 1 000 . 000 . 1 × ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ − 12 035 , 1 1 1 035 , 0 035 , 1 =

(

)

⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ −× 2 12

035 , 1 1 1 035 , 1 1 035 , 0 000 . 000 . 1 =

(

)

⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ −× 2 14

035 , 1 1 035 , 1 1 035 , 0 000 . 000 .

1 →

= 28.571.428,6 (0,93351070 – 0,61778179) = 9.020.826

Jadi Nilai Tunai pada tanggal 1 Januari 1996 Rp 9.020.826,00

2. Rente Yang Ditangguhkan dengan jangka waktu tidak terbatas (kekal)

Yaitu Rente Yang Ditangguhkan akan tetapi banyaknya angsuran tak hingga Contoh

Suatu Rente kekal dengan angsuranRp 1.000.000,00 dibayarkan angsuran

pertama pada tanggal 1 Januari 1999 dengan bunga 321%. Berapa nIlai

tunainya pada tanggal 1 Januari 1996?

Jawab : Skema yang dapat kita susun adalah sebagai berikut:

1 Jan 1996 1 Jan 19991 jt 1 Jan 2000 1 jt

1 Jan 100 1 jt …… 3 035 , 1 000 . 000 . 1 4 ) 035 , 1 ( 000 . 000 . 1 5 ) 035 , 1 ( 000 . 000 . 1 . . . NT =

( )

⎟⎟⎠⎞ ⎜⎜ ⎝ ⎛ + −+ k− n

Nilai Tunai yang dihitung dari 1 januari 1996 adalah

NT =

(

)

3035 , 1

000 . 000 . 1

+

(

)

4035 , 1

000 . 000 . 1

+

(

)

5035 , 1

000 . 000 . 1

+ …..

penjumlahan ini merupakan deret geometri tak hingga dengan suku

pertama =

(

)

3035 , 1

000 . 000 . 1

, rasio = ) 035 , 1 (

1

maka:

NT =

(

)

3035 , 1

000 . 000 . 1

: ⎟⎟

⎠ ⎞ ⎜⎜

⎝ ⎛

−

) 035 , 1 (

1 1

=

(

)

3035 , 1

000 . 000 . 1

: 035 , 1

035 , 0

=

(

)

3035 , 1

000 . 000 .

1 ×

035 , 0

035 , 1

=

(

)

2035 , 1

1 035

, 0

000 . 000 .

1 × → Rumus:

= 28.571.428,6 × 0,93351070 = 26.671.734,3

Jadi Nilai Tunai pada tanggal 1 Januari 1996 adalah Rp 26.671.734,3 NT =

( )

11 1

− +

× k

i i

M

SOAL-SOAL LATIHAN

1. Uang sebanyak Rp 100.000,00 harus ditambah dengan 3% diatas seratusnya.

Hitunglah jumlah uang itu.

2. Suatu modal diperbungakan selama 8 bulan. Bila dasar bunganya p%

setahun, tentukan besar p jika bunga yang diperolehnya adalah 5 1

dari

modalnya.

3. Joko meminjam uang pada Reza. Ia menerima Rp 475.000,00 setelah

dikurangi 5% diskonto. Hitunglah pinjaman Joko pada Reza

4. Seseorang meminjam uang di bank dengan bunga tunggal 5% setahun.

Setelah 1 tahun dia mengembalikan Rp 840.000,00. Berapakah uang yang dipinjamnya?

5. Berapakah besarnya bunga dari modal Rp 1.250.000,00 yang diperbungakan

selama 150 hari atas dasar bunga 421% setahun, jika 1 tahun = 365 hari.

6. Berapakah besarnya bunga jika suatu modal sebesar Rp 1.500.000,00

diperbungakan selama 100 hari dengan dasar bunga 6% dengan menggunakan metode bagian yang seukuran dengan waktu.

7. Modal sebesar Rp 2.500.000,00 diperbungakan selama 5 tahun atas dasar

bunga majemuk 2% per tiga bulan. Berapakah Nilai Akhir dari modal tersebut?

8. Uang sebesar Rp 1.500.000,00 diperbungakan dengan bunga 4% per tiga

bulan. Agar uang tersebut menjadi Rp 3.000.000,00 berapa lama harus diperbungakan?

9. Joko meminjam uang dan akan dikembalikan setelah 1 tahun sebesar Rp

4.000.000,00. Bila suku bunga yang disepakati adalah 2% per bulan. Berapakah jumlah uang yang dipinjam Joko?

10. Pada setiap awal bulan sejak Januari 2000 Eko menabung di bank sebesar

Rp 500.000,00. Jika bank memberi bunga 121% tiap bulan, berapakah

jumlah tabungan Eko pada akhir tahun 2001?

11. Pada setiap awal bulan sejak Januari 2000 Anton menerima bantuan melalui

bank dari sebuah yayasan sebesar Rp 150.000,00 selama 1 tahun. Karena ada suatu keperluan penting, ia ingin mengambil semua bantuannya itu sekaligus pada awal Januari 2000. Jika bunga yang diperhitungkan bank adalah 2% per bulan, berapakah besar uang yang diterimanya?

12. Pada setiap akhir bulan sejak Januari 2001 Tuti menabung di bank sebesar

Rp 100.000,00. Jika bank memberikan bunga 2% per bulan, berapakah jumlah tabungannya di akhir bulan Oktober tahun itu?

13. Pada awal Januari 2000 Budi meminjam uang dari bank dengan jaminan

potongan gajinya sebesar Rp 200.000,00 setiap akhir bulan sejak Januari 2000 selama 2 tahun. Berapakah pinjaman yang dikabulkan bank jika bunga yang disepakati 2% sebulan?

14. Pada setiap akhir bulan Toni menabung sebesar Rp 400.000,00. Suatu saat

memperhitungkan tingkat bunga 1% per bulan, sudah berapa lama Toni menabung di bank tersebut?

15. Berapakah Nilai Tunai pada awal tahun 1996 dari rente tahunan dengan

angsuran sebesar Rp 120.000,00 jika angsuran pertama dibayar pada awal 2000 dan berakhir pada awal 2008, dengan bunga 6% setahun?

16. Suatu yayasan menerima bantuan dari pemerintah secara terus-menerus pada

setiap awal bulan sejak Januari 2000 sebesar Rp 1.200.000,00. Yayasan tersebut ingin mendapatkan semua bantuan tersebut sekaligus pada saat penerimaan pertama. Barapakah bantuan yang diterimanya jika bunga yang diperhitungkan 1% setiap bulan.

17. Suatu perusahaan asuransi memberikan dana abadi kepada nasabahnya

Bab V ANUITAS

A. Pengertian Anuitas

Apabila suatu pinjaman dilunasi dengan pembayaran yang tetap besarnya dalam satu periode tertentu, maka pembayaran yang tetap besarnya ini disebut anuitas.

Dalam setiap pembayaran yang besarnya tetap (anuitas) ini, terhitung untuk membayar bunga (atas dasar bunga majemuk) dan untuk mengangsur pinjaman. Bagian dari anuitas yang dipakai membayar bunga disebut bagian bunga dan bagian yang dipakai untuk mengangsur pinjaman disebut bagian angsuran.

Apabila anuitas adalah A, bunga pinjaman periode ke-n adalah bn dan angsuran ke-n adalah an, maka : A = bn + an , n = 1, 2, 3, …

Contoh

Pinjaman Rp 2.000.000,00 dilunasi dengan cara anuitas Rp 449.254,20 dengan suku bunga 4%.

Buatlah rencana angsurannya. Penyelesaian

Masalah di atas dapat kita buatkan tabel sebagai berikut :

Anuitas (A) = Rp 449.254,20 Sisa Pinjaman

Bulan Pinjaman Awal/M

(Rp )

Bunga (bn) =4%×M (Rp)

Angsuran (an)

=A − b (Rp)

= (M − a) (Rp) 1

2 3 4 5

2.000.000 1.630.745.80 1.246.721,43 847.336,09 431.975,33

80.000,00 65.229,83 49.868,86 33.893,44 17.278,87

369.254,20 384.024,37 399.385,34 415.360.76 431.975,33

1.630.745,80 1.246.721,43 847.336,09 431.975,33

0

Jumlah 2.000.000

B. Menghitung Anuitas

Cara untuk menentukan besar anuitas dapat dijelaskan dengan contoh sebagai berikut Contoh :

Pinjaman sebesar Rp 2.000.000,00 yang akan dilunasi dengan anuitas tahunan selama 4 tahun dengan suku bunga 5% pertahun. Anuitas pertama dibayar sesudah satu tahun meminjam.

Tentukan besar anuitasnya! Penyelesaian

Misalkan besar angsuran = A, maka didapat diagram sebagai berikut :

A(1,05)-5

A(1,05)-4

A(1,05)-3

A(1,05)-2

A(1,05)-1

Tahun ke :

-1 -2 -3 -4 -5

· A

· A

· A

· A

· A

) 05 , 1 ( A

+ 2

) 05 , 1 ( A

+ 3

) 05 , 1 ( A

+ 4

) 05 , 1 ( A

+ 5

) 05 , 1 ( A = 2.000.000

Ruas kiri adalah deret geometri, sehingga dapat dihitung sebagai berikut :

2000000 ) 05 , 1 1 1 ) 05 , 1 1 ( 1 ( ) 05 , 1 ( 5 = − − A 2000000 ) ) 05 , 1 )( 05 , 0 ( 1 ) 05 , 1 ( ( 5 5 = − A A = 1 ) 05 , 1 ( ) 05 , 1 )( 05 , 0 ( 000 . 000 . 2 5 5 − A = 461.949,60

Jadi besar anuitasnya adalah Rp 461.949,60

Secara umum, sebagaimana contoh di atas jika pinjaman sebesar M, yang akan dilunasi secara anuitas tahunan sebesar A, selama n tahun, dengan suku bunga i pertahun, anuitas pertama dibayar sesudah satu tahun meminjam, akan diperoleh :

) 1

( i

A

+ + (1 i)2

A

+ + (1 i)3

A

+ + · · · + i n

A ) 1

( + = M,

Ruas kiri adalah deret geometri, yang telah kita ketahui rumus jumlahnya adalah :

r r a S n n − − × = 1 1

untuk r ≠1, sehingga jumlah di atas dihasilkan :

M i i i A n = + − + − × + ) 1 1 ( 1 ) 1 1 ( 1 ) 1 ( M i i i A n n = + − + × ) 1 ( 1 ) 1 ( ( 1 ) 1 ( ) 1 .( . − + + =

⇔ n n

i i i M A

Atau jika kita tulis dengan notasi sigma :

) 1

( i

A

+ + (1 )2

i A

+ + (1 )3

i A

+ + · · · + n

i A ) 1

( + = M,

M i A n k k = +

∑

=1(1 )

1

, sehingga diperoleh :

∑

= + = n k k i M A1(1 )

1

Untuk perhitungan nilai

∑

∑

=

−

=

+ =

+

n

k

k n

k

k i

i 1

1

) 1 (

1

) 1 (

1 1

dapat dilihat pada daftar bunga :

“daftar V” Contoh

Hutang sebesar Rp 2.500.000,00 akan diangsur dengan anuitas selama 10 tahun dengan bunga 5% pertahun, jika angsuran pertama satu tahun sesudah peminjaman, maka tentukan besar anuitasnya.

Penyelesaian :

M = 2.500.00, i = 0,05 dan n = 10

Besarnya anuitas :

1 ) 1 (

) 1 .( .

− +

+

= n n

i i i M A

A =

1 ) 05 , 0 1 (

) 05 , 0 1 ( 05 , 0 000 . 500 . 2

10

10

− +

+ × ×

A = 323.761,44

Jadi besarnya anuitas adalah Rp 323.761,44

Penyelesaian di atas, dapat juga digunakan tabel, yaitu daftar V, sebagai berikut :

∑

=− + ×

= 10

1

) 05 , 0 1 (

1

k

k M

A

A = 2.500.000 × 0,12950457 (dapat dilihat di Daftar V pada Daftar Bunga) = 323.761,43

Sehingga besarnya anuitas adalah : Rp 323.761,43

Latihan

1. Agnes anggota Koperasi Megar Yogyakarta, ia meminjam sebesar Rp 1.000.000,00

yang akan dilunasi dengan 8 anuitas bulanan. Anuitas dibayar sesudah satu bulan atas dasar bunga majemuk 2% sebulan. Hitunglah besarnya Anuitas!.

2. Pinjaman sebesar Rp 2.000.000,00 akan dilunasi dengan system anuitas 3 tahun.

Anuitas pertama dibayar satu tahun setelah penerimaan uang. Jika bunga diperhitungkan 15% setahun, maka tentukan besar anuitasnya!.

3. KPN Subur menggunakan sistem Anuitas atas dasar bunga 15% pertahun. Badrun

mengajukan pinjaman Rp 2.000.000,00 yang akan dilunasi dalam 12 bulan anuitas. Hitung: a) besar anuitas

b) angsuran ke-10

c) bunga pada angsuran ke-10

4. Budi meminjam uang sebesar Rp 2.500.000,00 dilunasi dengan cara anuitas Rp 585,441,10 dengan suku bunga 5½% . Buat rencana penunasannya!

5. Hitunglah angsuran ke-5 jika angsuran ke-3 pinjaman adalah Rp 78.030,00 dengan suku bunga 2½% sebulan.

6. Aris meminjam uang sebesar Rp 2.000.000,00 dengan suku bunga 2% sebulan, dilunasi dengan anuitas bulanan selama 2 tahun. Hitung sisa pinjaman Aris sesudah pembayaran anuitas yang ke 12.

8. Pinjaman sebesar Rp 2.500.000,00 dilunasi dengan anuitas selama 15 bulan dengan suku bunga 3% sebulan. Apabila anuitas dibulatkan ke bawah kelipatan 1000, tentukan:

a. (A-)

b. d = jumlah kekurangan c. pembayaran terakhir

9. Suatu pinjaman obligasi 1 %21 sebulan sebesar Rp 100.000,00 yang terdiri dari 10

lembar surat obligasi dilunasi dengan anuitas selama 4 buloan. Buatlah rencana peluanasannya.

10. PT. ABC akan memperluas usahanya untuk itu ia mengeluarkan surat pinjaman

obligasi 4% sebesar Rp 50.000.000,00 yang terbagi dalam 100 lembar a Rp 500.000,00. Obligasi akan dilunasi dalam 4 tahun anuitas. Buatlah rencana

Bab V PENYUSUTAN

A. Pengertian

Bila seseorang membeli suatu barang, misalnya kendaraan, mesin photocopy, mesin stensil, TV, kulkas, sesudah satu tahun maka nilainya akan menurun. Penurunan nilai disebabkan barang-barang tersebut aus, daya produktifitasnya menurun atau bahkan

barang tersebut rusak. Penurunan nilai inilah yang disebut penyusutan. Sebelum

kita bahas mengenai penyusutan, siswa perlu diingatkan pemahamannya berkaitan pengertian dalam bidang ekonomi yaitu pengertian aktiva.

1. Pengertian aktiva.

Aktiva adalah segala sumber daya ekonomi, barang fisik perusahaan yang berupa harta benda dan hak hukum yang dimiliki untuk memperoleh keuntungan.

Ditinjau dari manfaatnya, aktiva dibedakan atas :

a. Aktiva lancar adalah uang tunai atau aktiva lainnya yang secara cepat dapat

dicairkan menjadi uang tunai, dijual atau dipakai habis selama periode operasi yang normal dari perusahaan itu (misalnya dalam satu tahun)

Contoh aktiva lancar, misalnya : uang kas, persediaan barang dagangan, bahan mentah, barang dalam proses, piutang dagang, wesel tagih, surat berharga yang dapat dijual dan lain-lain.

b. Aktiva tetap adalah aktiva yang sifatnya permanent (tetap) atau tahan lama

yaitu lebih dari satu periode operasi normal, yang dimiliki perusahaan dan dipergunakan dalam operasi-operasi penyelenggaraan perusahaan itu. Aktiva tetap disebut juga kekayaan (property), pabrik (plant), dan alat-alat perlengkapan (equipment).

Kita kenal dua macam aktiva tetap, yaitu :

1) Aktiva tetap berujud (tangible material) adalah aktiva yang mempunyai nilai fisik atau material. Misalnya : perabotan (furniture), perkakas (tools), mesin-mesin (machinery).

2) Aktiva tetap tak berujud (intangible material) adalah aktiva yang tidak

memiliki wujud fisik. Misalnya hak paten , hak cipta (copy right).

Seiring dengan perjalanan waktu, aktiva tetap (kecuali tanah ) selama masa pakainya mengalami penurunan daya guna.

Oleh karena itu maka aktiva tetap yang digunakan dalam proses produksi sebagian dari biaya perolehannya secara berkala harus dialokasikan terhadap biaya perusahaan selama masa pakai dari aktiva tersebut. Proses pengalokasian secara berkala dari sebagian biaya perolehan suatu aktiva terhadap biaya perusahaan inilah yang disebut penyusutan atau depresiasi

B. Penyusutan

Kita kenal dua jenis penyusutan :

1) penyusutan fisik, yaitu berkurangnya daya guna yang disebabkan pemakaian 2) penysutan fungsional, yaitu penyusutan yang disebabkan kelemahan dan ketuaan

model

Untuk menghitung besarnya penyusutan digunakan beberapa metode, di antaranya :

1. Metode Garis Lurus (Persentase tetap dari harga beli)

Pada dasarnya metode ini menggunakan rata-rata, yaitu besarnya penysutan dibagi secara rata menurut umur barang.

n S A

D= −

Bilamana dinyatakan dalam persen maka penyusutan tiap periode adalah :

% 100

. ×

− =

A n

S A r

Contoh :

Sebuah mesin photocopy seharga Rp 10.000.000,00 dengan taksiran umur manfaat 5 tahun, mempunyai nilai sisa/residu Rp 1.000.000,00. Tentukan :

a. penyusutann tiap tahun b. presentase penyusutan c. nilai buku akhir tahun ke-3 d. daftar penyusutan.

Penyelesaian :

A = 10.000.000 ; n = 5 ; S = 1.000.000

a.

n S A

D= −

D =

5

000 . 000 . 1 000 . 000 .

10 −

= 1.800.000

Jadi penyusutan tiap tahun sebesar Rp 1.800.000,00

b. Persentase penyusutan :

% 18 % 000

. 000 . 10 5

100 ) 000 . 000 . 1 000 . 000 . 10 (

= ×

× −

= r

Jadi persentase penyusutannya sebesar 18%

c. Nilai buku akhir tahun ke-3 adalah A − 3D

= 10.000.000 − 3 × 1.800.000 = 4.600.000

Jadi nilai buku akhir tahun ke 3 adalah sebesar Rp 4.600.000,00

d. Daftar penyusutan :

Tahun ke :

Beban Penyusutan (Rp)

Akumulasi Penyusutan (Rp )

Nilai buku akhir th (Rp ) 0

1 2 3 4 5

-1.800.000 1.800.000 1.800.000 1.800.000 1.800.000

-1.800.000 3.600.000 5.400.000 7.200.000 9.000.000

10.000.000 8.200.000 6.400.000 4.600.000 2.800.000 1.000.000

2. Metode Persentase Tetap Dari Nilai Buku

Metode ini besar penyusutan mendasarkan pada persentase tetap dari nilai buku, sehingga penyusutan tiap tahun akan berbeda.

Jika r menyatakan persentase penyusutan, A menyatakan biaya perolehan aktiva,

S menyatakan nilai residu dan n menyatakan umur manfaat aktiva, maka

persentase penyusutan r dapat dihitung sebagai berikut : S1 = A − r A

S2 = A(1 − r) − r A(1 − r) = A(1 − r)(1 − r) = A(1 − r)2

S3 = A(1 − r)2− r A(1 − r)2 = A (1 − r)2 (1 − r) = A (1 − r)3

Begitu dan seterusnya , dapat ditarik kesimpulan bahwa nilai buku akhir tahun ke-n adalah:

Sn = A ( 1 − r)n

Dari rumus Sn = A (1 − r)n maka r n

A S

) 1

( −

=

) 1

( r

A S

n = − ⇔ r = ( 1 − n

A S

).100%

Contoh

Seperangkat komputer berharga Rp 10.000.000,00 dengan nilai sisa Rp 625.000,00 setelah 4 tahun. Apabila tiap tahun disusut dari nilai bukunya, tentukan :

a. persentase prnyusutan

b. besarnya penyusutan tahun ke-3

c. nilai buku akhir tahun ke-3

Penyelesaian :

A = 10.000.000; S = 625.000; n = 4

a. persentase penyusutan : r = (1 − n

A S

) × 100%

r = (1 − 4

000 . 000 . 10

000 . 625

)×100% = (1 − 0,5)×100% = 50%

b. Jika besarnya penyusutan tahun ke-3 dinyatakan dengan D3, maka dapat dihitung sebagai berikut :

- besar penyusutan tahun ke-1 yaitu D1 = rA ⇒ S1 = A − r A = A(1 − r)

- besar penyusutan tahun ke-2, yaitu D2 = r A(1 − r) ⇒S2 = A(1 − r)

− rA(1 − r)

S2 = A ( 1 − r)(1 − r) = A(1 − r)2

- besar penyusutan tahun ke-3 adalah D3 = r A (1 − r)2

D = 0,50 × 10.000.000 × (1 − 0,50)2

= 5.000.000 × 0,25 = 1.250.000,00

Jadi besar penyusutan tahun ke 3 adalah Rp 1.250.000,00 c. Nilai buku akhir tahun ke 3

S3 = A(1 − r)2− r A(1 − r)2 = A(1 − r)2 (1 − r) = A(1 − r)2 (1 − r) S3 = A( 1 − r)3

S3 = 10.000.000 × (1 − 0,5)3 = 1.250.000 × (1 − 0,5)3 = 1.250.000 Jadi nilai buku akhir tahun ke-3 adalah Rp 1.250.000,00

3. Menentuka Nilai Penyusutan dengan Metode Satuan Jam Kerja.

kerja aktiva itu dioperasikan, sehingga umur manfaat aktiva diperkirakan dalam jumlah jam kerja, atau jam yang efektif.

Sehingga nilai penyusutan setiap jam kerja :

D =

n S A−

n : jumlah jam kerja dan D : beban penyusutan tiap jam kerja

Contoh

Sebuah mobil cukup mewah dibeli dengan harga Rp 350.000.000,00 setelah 4 tahun mempunyai umur manfaat 10.000 jam kerja, dengan rincian tahun I adalah 2.500 jam kerja, tahun ke II adalah sebesar 3.800 jam kerja, tahun III sebesar 2.000 jam kerja, dan tahun ke IV sebesar 1.700 jam, dengan nilai sisa Rp 200.000.000,00

Tentukan :

a. beban penyusutan

b. daftar penyusutan

Penyelesaian :

A = 350.000.000; S = 200.0000 dan n = 10.000

a. Beban penyusutan perjam kerja : D = n

S A−

D = 15.000

000 . 10

000 . 200 000 . 000 . 350

= −

Jadi beban penyusutan perjam kerja sebesar Rp 15.000,00

b. Daftar penyusutan

Th ke

Jam Kerja

Penyusutan tiap Jam kerja

(Rp )

Beban Penyusutan

(Rp)

Akumulasi Penyusutan

(Rp)

Nilai Buku Akhir Th

(Rp) 0

1 2 3 4

- 2.500 3.800 2.000 1.700

-15.000 15.000 15.000 15.000

-37.500.000 57.000.000 30.000.000 25.500.000

- 37.500.000 94.500.000 124.500.000 150.000.000

350.000.000 312.500.000 255.500.000 225.500.000 200.000.000

4. Menentukan Nilai Penyusutan dengan Metode Hasil Produksi

Dalam metode ini, umur manfaat aktiva diperkirakan dengan menyatakannya dalam suatu periode tergantung pada jumlah satuan hasil produksi yang dihasilkannya. Penyusutan tiap satuan produksi (D) adalah :

D =

n S A−

Yang dimaksud dengan “n” adalah jumlah satuan hasil produksi, dan “S” nilai residu.

Contoh

Suatu aktiva dibeli dengan harga Rp 3.500.000,00 mempunyai umur manfaat 3 tahun dengan nilai residu Rp 1.500.000,00. Rincian produksi tahun I adalah 3.000 SHP, tahun II sebesar 1.500 SHP dan tahun ke III sebesar 500 SHP. Tentukanlah :

a. beban penyusutan hasil produksi

b. daftar penyusutan

Penyelesaian

A = 3.500.000; S = 1.500.000; n = 3.000 + 1.500 + 500 = 5.000

a. Beban penyusutan persatuan hasil produksi :

D = n

S A−

D = 400

000 . 5

000 . 500 . 1 000 . 500 .

3 − =

Jadi beban penyusutan persatuan produksi adalah sebesar Rp 400,00

c. Daftar penyusutan :

Th

ke SHP

Penyusutan tiap Jam kerja

(Rp )

Beban Penyusutan

(Rp)

Akumulasi Penyusutan

(Rp)

Nilai Buku Akhir Th

(Rp) 0

1 2 3

- 3.000 1.500 500

-400 400 400

-1.200.000 600.000 200.000

- 1.200.000 1.800.000 2.000.000

3.500.000 2.300.000 1.700.000 1.500.000

5. Menentukan Nilai Penyusutan dengan Metode Bilangan Tahun Umur Aktiva

Untuk menentukan beban penyusutan dari tahun ke tahun dengan metode ini digunakan pecahan-pecahan yang menurun, dengan penyebut jumlah bilangan tahun sebagai pembilang diambil bilangan tahun yang menurun (dengan urutan dibalik).

Misal: bila aktiva diperkirakan mempunyai umur manfaat 5 tahun, poenyusutan dilakukan sebagai berikut :

Penyebut = jumlah bilangan tahun = 1 + 2 + 3 + 4 + 5 = 15

Pembilang = bilangan tahun dengan urutan yang berlawanan = 5, 4, 3, 2, 1

Sehingga pecahan periode I = 15

5

pecahan periode II = 15

4

pecahan periode III = 15

3

pecahan periode IV = 15

2

pecahan periode V = 15

1 ,

Dan besarnya :

Beban penyusutan = pecahan × ( A − S)

Contoh

Aryanti membeli mesin cuci seharga Rp 900.000,00 dengan nilai residu, Rp 300.000,00 dan mempunyai umur manfaat 4 tahun. Tentukan :

a. beban penyusutan tahun ke-2

b. daftar penyusutan

Penyelesaian :

A = 900.000; S = 300.000; n =4

Jumlah bilangan tahun = 1 + 2 + 3 + 4 = 10

a. Beban penyusutan tahun ke-2 = ( )

10 3

S A− ×

= (900.000 300.000) 10

3 × −

= 180.000

Jadi beban penyusutan tahun ke-2 adalah sebesar Rp 180.000,00 b. Daftar penyusutan :

Th Ke

Tingkat Penyust

A − S (Rp )

Beban Penyusutan

(Rp)

Akumulasi Penyusutan

(Rp)

Nilai Buku Akhir th

(Rp) 0

1 2 3 4

- 4/10 3/10 2/10 1/10

-600.000 600.000 600.000 600.000

-240.000 180.000 120.000 60.000

- 240.000 420.000 540.000 600.000

900.000 660.000 480.000 360.000 300.000

Latihan

1. Suatu aktiva bernilai Rp 50.000.000,00 dengan umur manfaat 5 tahun, mempunyai

nilai sisa Rp 35.000.000,00 .Berdasarkan metode garis lurus. Tentukan:

a. penyusutan tiap tahun

b. persentase penyusutan

c. nilai buku akhir tahun ke-3

2. Pada tanggal 28 Februari 1997 dibeli suatu unit mesin dengan harga perolehan

Rp 26.000.000,00. Umur ekonomis mesin ditaksir selama 8 tahun dengan nilai residu Rp 2.000.000,00. Hitunglah nilai buku mesin pada akhir tahun 2000 dengan metode garis lurus!

3. Sebuah aktiva dengan nilai beli Rp 5.000.000,00 mempunyai nilai residu Rp

1.250.000,00 dengan masa produksi 10 tahun. Jika setiap tahun terjadi penyusutan terhadap harga beli. Berapakah nilai buku sesudah tahun-4?

4. Seperangkat Video Laser Disc seharga Rp 2.500.000,00 setiap tahun dihapuskan 30%

dari nilai bukunya. Berapa nilai buku akhir tahun ke-2.

5. Sebuah mobil Pick Up bekas seharga Rp 3.500.000,00 setiap tahun mengalami

penyusutan dari nilai buku. Setelah 3 tahun residunya Rp 1.750.000,00. Tentukan:

a. persentase penyusutannya!

6. Sebuah bus malam dibeli dengan harga Rp 60.000.000,00. Setelah 5 tahun dipakai mempunyai nilai residu Rp 25.000.000,00. Apabila Bus itu dipakai:

Tahun I = 500 km; tahu II = 1500 km; tahun III = 2000 km; tahun IV = 1000; tahun V = 5000 km.

Tentukan beban penyusutan pada tahun ke-3!

7. Harga masin ketik Electric Rp 1.050.000,00 mengalami penyusutan, setelah 3 tahun

mempunyai nilai residu Rp 250.000,00 dengan rincian produksi, tahun I = 6000 SHP; tahun II = 1500 SHP tahun III = 2500 SHP. Buat dafatar penyusutannya!

8. Pada tanggal 2 Januari 1994 dibeli satu unit kendaraan untuk Operasional Perusahaan

dengan harga Rp 45.000.000,00 . Ditaksir umur ekonomis kendaraan tersebut 10 tahun, dengan nilai residu Rp 17.000,00; penyusustan dihitung berdasar jumlah bilangan tahun. Pada 2 Januari 1997 kendaraan tersebut dijual. Berapa laba

perusahaan atas penjualan aktiva tersebut apabila kendaraan laku dijual Rp 32.000.000,00

9. Suatu unit mesin produksi mempunyai nilai perolehan Rp 15.000.000,00 mesin itu

diperkirakan mempunyai umur ekonomis 5 tahun dengan nilai residu Rp 300.000,00. Diperkirakan mesin dapat memberikan 29.400 jam kerja atau 58800 unit produksi. Hitunglah beban penyusutan dengan metode:

a) garis lurus

b) persentase tetap nilai buku

c) satuan jam kerja

d) satuan hasil produksi

e) jumlah bialangan tahun.

DAFTAR PUSTAKA

Alamsyah, MK. (1996)., Pelajaran Matematika SMK Jurusan Administrasi

Perkantoran, Kelas 2, Bandung: Armico,

Chotim, Moch. (1982). Matematika Jurusan IPS, Kelas 3 dan Kelas 2, Jakarta: Pt.

Bina Ilmu.

Ida Bagus KT Sudiawan dan Klimartha Eka Putri Mulyani. (2000). Bahan Ajar

Matematika SMK, Bidang Keahlian Bisnis dan Manajemen. Yogyakarta : PPPG Matematika

Nuh Haryadi dan Yudi Erwanto. (2001). Bahan Ajar Matematika SMK, Bidang

Keahlian Bisnis dan Manajemen Kelas II. Yogyakarta : PPPG Matematika

Sri Supartinah, dkk. (1992). Matematika Kelas III A 3 SMA. Bandung: Ganeça Exact

Wirodikromo, Sartono. (1991). Matematika SMA untuk Program Ilmu-Ilmu Sosial,