Page 35 PENGARUH ANOMALI PASAR TERHADAP RETURN SAHAM PERUSAHAAN LQ-45

Teks penuh

Gambar

Dokumen terkait

Penelitian ini dilakukan untuk menentukan ada tidaknya anomali liburan (libur panjang akhir pekan, yaitu hari libur Jumat, Sabtu Minggu; Sabtu, Minggu, Senin; dan Jumat,

Analisis Perbedaan Return Saham Sebelum dan Sesudah Hari Libur Keagamaan serta Hari Libur Nasional pada Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia Fakultas

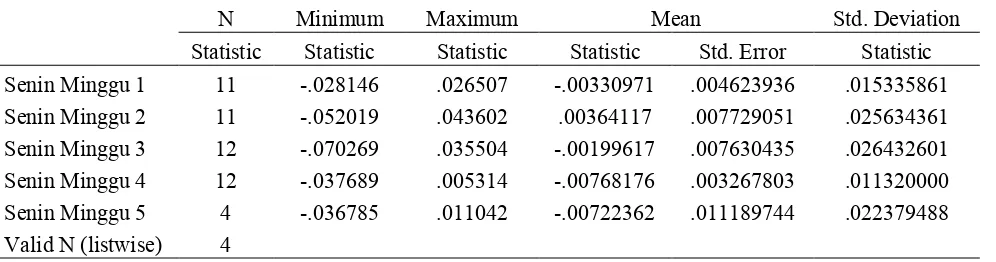

Hasil ini didukung oleh statistik deskriptif Week Four Effect pada tabel 2, yang menunjukkan rata-rata return Senin minggu keempat dan kelima sebesar -0,82 persen, lebih

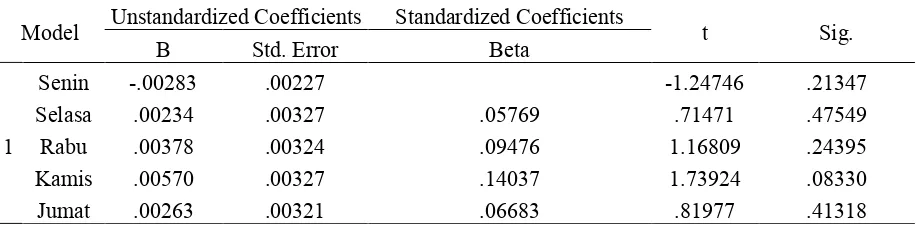

Monday Effect adalah return saham negatif yang terjadi pada hari senin, (Cahyaningdyah & Witiastuti, 2010)(Rr. Iramani & Ansyori Mahdi, 2006) weekend Effect return

LQ 45 adalah indeks pasar saham di Bursa Efek Indonesia (BEI) yang terdiri dari 45 perusahaan yang memenuhi kriteria tertentu, yaitu, termasuk dalam top 60 perusahaan

Pengujian Efisiensi Pasar Bentuk Setengah Kuat Secara Keputusan: Analisis Pengumuman Dividen Meningkat (Studi Empiris pada Bursa Efek Jakarta Selama Krisis

Terdiri dari pengaruh return on equity, current ratio, dan price to book value terhadap return saham secara parsial. Variabel dependen dalam pengujian ini adalah return saham,

Menurut penelitian yang dilakukan I Gede Surya Pratama dan Ida Ayu Agung Idawati 2017 dengan judul pengaruh rasio keuangan terhadap return saham pada perusahaan pertanian di bursa efek