Efek Anomali Pasar Terhadap Return Saham Pada Perusahaan Lq 45 Yang Terdaftar

Di Bursa Efek Indonesia

Rifatun Nuroniyaha, Sugiyantob, Sri Utami Adyc,*

a,b,cFakultas Ekonomi dan Bisnis Universitas Dr. Soetomo Surabaya, Indonesia

ABSTRACT

The purposed of this study is to: (1) analyze the differences (Rogalski Effect) (2) to analyze the difference (Monday Effect) (3) to analyze the difference (Weekend Effect) on stock return at LQ 45 company listed in Indonesia Stock Exchange.The method used in this study is descriptive quantitative, the sample in this study amounted to 43 companies selected by using purposive sampling technique, the analysis tool used is the Independent Sample t-test.The result of hypothesis (1) there is no significant difference between the average of Monday April stock return with the average of Monday not April stock return. And there is no Rogalski Effect on LQ 45 stock return listed on Indonesia Stock Exchange. The result of hypothesis (2) there is no significant difference between the average return of stock of Monday with the average return of not Monday stock. And did not happen Monday Effect on LQ 45 stock return listed on Indonesia Stock Exchange. The result of hypothesis (3) there are significant differences occurred on Wednesday, while on Monday, Tuesday and Thursday there is no significant difference between the average stock return. And there is no Weekend Effect on LQ 45 stock return listed on Indonesia Stock Exchange during period of February 2016 until January 2017.

Keywords: Rogalski Effect, Monday Effect, Weekend Effect, Stock Return.

ABSTRAK

Tujuan penelitian ini adalah untuk: (1) menganalisis adanya perbedaan (Rogalski Effect) (2) menganalisis adanya perbedaan (Monday Effect) (3) menganalisis adanya perbedaan (Weekend Effect) terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia. Metode yang digunakan dalam penelitian ini adalah deskriptif kuantitatif, sampel dalam penelitian ini berjumlah 43 perusahaan yang terpilih dengan menggunakan teknik purposive sampling, alat analisis yang digunakan adalah Independent Sample t-test. Hasil Uji Hipotesis (1) tidak terdapat perbedaan yang signifikan antara rata-rata return saham senin April dengan rata-rata return saham senin non April. Dan tidak terjadi Rogalski Effect pada return saham LQ 45 yang terdaftar di Bursa Efek Indonesia. Hasil Uji Hipotesis (2) tidak terdapat perbedaan yang signifikan antara rata-rata return saham senin dengan rata-rata return saham non senin. Dan tidak terjadi Monday Effect pada return saham LQ 45 yang terdaftar di Bursa Efek Indonesia. Hasil Uji Hipotesis (3) terdapat perbedaan yang signifikan terjadi pada hari rabu, sedangkan pada hari senin, selasa, dan kamis tidak terdapat perbedaan yang signifikan antara rata-rata return saham. Dan tidak terjadi Weekend Effect pada return saham LQ 45 yang terdaftar di Bursa Efek Indonesia selama periode Februari 2016 sampai dengan Januari 2017. Kata Kunci: Rogalski Effect, Monday Effect, Weekend Effect, Return Saham.

Pasar modal merupakan industri yang sangat dinamis, atraktif, selalu berubah dan mempunyai interdependensi yang sedemikian tinggi dengan sektor jasa keuangan. Pasar modal juga sebagai sarana untuk mempertemukan dua pihak yang berkepentingan. Pihak pertama adalah perusahaan, sebagai pihak yang membutuhkan dana dan pihak kedua adalah investor sebagai pihak yang ingin menginvestasikan dananya. Setiap orang yang terlibat dalam pasar modal, khususnya investor pasti selalu berusaha dan mengharapkan adanya return dari semua kegiatan perdagangan dan transaksi yang dilakukannya, return merupakan hasil yang diharapkan oleh investor atas dana yang diinvestasikannya. Return merupakan hasil yang diperoleh dari investasi (Hartono, 2008). Semakin banyak return yang diinginkan oleh para investor semakin tinggi pula risk yang dihadapkan kepada investor, risk merupakan risiko yang akan ditanggung untuk memperoleh return yang diharapkan. Oleh karenanya, para investor perlu menganalisis apakah keuntungan yang diperoleh akan lebih besar dari risiko yang dihadapi atau justru sebaliknya.

Salah satu terobosan yang tak kalah penting dalam perkembangan teori pasar modal adalah dikedepankannya hipotesis pasar efisien (efficient market hypothesis) oleh Fama di tahun 1970. Pasar modal dikatakan efisien jika harga semua sekuritas yang diperdagangkan telah mencerminkan semua informasi yang tersedia. Semakin efisien sebuah pasar modal, maka semakin cepat informasi baru tercermin pada harga sekuritas.

Beberapa teori dan konsep yang ada masih banyak perdebatan yang sering terjadi ten-tang pasar yang efisien. Muncul sejumlah penelitian yang menyatakan adanya penyimpangan atau ketidaknormalan tentang teori dan konsep pasar efisien misal pada penelitian Udayani, (2016), (Ramadhani, 2014). Hal ini disebabkan karena adanya aspek psikologis yang mem-pengaruhi pengambilan keputusan investasi (Ady et al., 2013). Penyimpangan atau ketida-knormalan itu biasa disebut dengan anomali pasar. Jones ((Jones, 1996) dalam Hartono (Hartono, 2013) mengemukakan bahwa anomali pasar (market anomaly) sebagai teknik-teknik atau strategi-strategi yang berlawanan dengan konsep pasar yang efisien.

Penelitian ini akan menguji jenis anomali musiman (seasonal anomalies). Anomali ini sangat bergantung pada waktu, dalam penelitian ini yang termasuk adalah Rogalski Effect, Monday Effect, dan Weekend Effect. Monday Effect adalah return saham negatif yang terjadi pada hari senin, (Cahyaningdyah & Witiastuti, 2010)(Rr. Iramani & Ansyori Mahdi, 2006) weekend Effect return saham positif terjadi pada hari jumat, (Cahyaningdyah, 2005), rogalski Effect yaitu suatu fenomena yang berhubungan dengan The Day of The Week Effect karena return negatif yang biasa terjadi di hari senin (Monday Effect) akan menghilang pada suatu bulan tertentu, di Indonesia fenomena Rogalski effect dalam penelitian Cahyaningdyah dan Witiastuti (2010), ditemukan pada bulan April. Dalam beberapa penelitian memang sudah sering dilakukan pengujian tentang anomali pasar ini akan tetapi pengujian tentang anomali pasar masih menjadi bahan penelitian yang harus tetap diteiti dan diuji ulang berdasarkan pe-riode-periode/ tahun-tahun terbaru, karena dengan memahami pola return saham musiman di-harapkan investor dapat menggunakan informasi dalam pengambilan keputusan untuk mem-beli atau menjual saham dengan tepat sehingga bisa mendapatkan keuntungan atas inves-tasinya dipasar saham.

Tujuan dari penelitian ini adalah (1) Untuk menganalisis adanya perbedaan (Rogalski Effect) terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia. (2) Untuk menganalisis adanya perbedaan (Monday Effect) terhadap return saham pada pe-rusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia. (3) Untuk menganalisis adanya perbedaan (Weekend Effect)terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia.

KERANGKA TEORITIS DAN PERUMUSAN HIPOTESIS a. Pasar modal

pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dan pihak yang membutuhkan dana dengan cara memperjual belikan sekuritas yang umumnya memiliki umur lebih dari satu tahun, seperti saham dan obligasi (Tandelilin, 2010). Dalam Bukunya Herlianto (Herlianto, 2013:14) membagi jenis-jenis pasar modal menjadi 4 (empat), yaitu:

1. Pasar perdana (primary market) adalah penawaran saham dari perusahaan yang menerbitkan saham (emiten) kepada investor selama waktu yang ditetapkan oleh pihak yang menerbitkan sebelum saham tersebut diperdagangkan di pasar sekunder. 2. Pasar Sekunder (secondary market) adalah perdagangan saham setelah melewati masa

penawaran pada pasar saham. Dalam waktu selambat-lambatnya 90 hari setelah ijin emisi diberikan maka efek tersebut harus dicatatkan dibursa.

3. Pasar ketiga (third market) adalah tempat perdagangan saham atau sekuritas lain diluar bursa (over the counter market).

4. Pasar keempat (fourth market) adalah perdagangan efek antar investor atau pengali-han saham dari satu pemegang saham ke pemegang saham lainnya tanpa melalui per-antara pedagang efek.

b. Pasar Efisien

Pasar Efisien (Market Efficient) adalah suatu kondisi dimana informasi tentang semua harga dapat diperoleh secara terbuka dan cepat tanpa ada hambatan yang khusus. Fama (Fama, 1970) mendefinisikan pasar yang efisien adalah “suatu pasar sekuritas dikatakan efisien jika harga-harga sekuritas mencerminkan secara penuh informasi yang tersedia”. Ady & Mulyaningtyas, (2017) menunjukkan bahwa pasar modal Indonesia sampai saat ini belum efisien setengah kuat dibuktikan dengan banyaknya investor yang masih mendapatkan return dengan menggunakan informasi historis. Fama (1970) membedakan efisiensi pasar modal ke dalam 3 (tiga) bentuk yaitu;

1. Efisiensi bentuk lemah (weak form)

Hipotesis pasar modal yang efisien dalam bentuk lemah (weak form) yang meny-atakan bahwa harga saham menvcerminkan semua informasi yang ada pada catatan harga diwaktu lalu.

2. Efisiensi bentuk setengah kuat (semi strong form)

Hipotesis pasar dalam bentuk setengah kuat (semi strong form) menyatakan bahwa harga-harga bukan hanya mencerminkan harga-harga di waktu yang lalu, tetapi semua informasi yang dipublikasikan.

3. Efisiensi bentu kuat (strong form)

Hipotesis pasar modal yang efisien dalam bentuk kuat (strong form) menyatakan bahwa semua informasi yang relevan tersedia tercermin dalam harga saham. Jadi baik informasi yang telah dipublikasikan maupun yang belum dipublikasikan (private in-formation) akan tercermin dalam harga saham.

c. Saham

Saham adalah tanda bukti penyertaan kepemilikan modal atau dana pada suatu perusahaan. Saham merupakan kertas yang tercantum dengan jelas nilai nominal, nama perusahaan dan diikuti dengan hak dan kewajiban yang dijelaskan kepada setiap pemegangnya. Dalam pasar modal ada dua jenis saham yang paling umum dikenal oleh publik yaitu saham biasa (common stock) dan saham istimewa (preferred stock).

1. Common Stock (saham biasa) adalah suatu surat berharga yang dijual oleh suatu pe-rusahaan. dimana pemegangnya diberi hak untuk mengikuti RUPS (Rapat Umum

Pe-megang Saham) dan RUPSLB (Rapat Umum PePe-megang Saham Luar Biasa) serta berhak untuk menentukan membeli Right Issue (penjualan saham terbatas) atau tidak, yang selanjutnya diakhir tahun akan memperoleh keuntungan dalam bentuk deviden. 2. Preferred Stock (saham instimewa) adalah suatu surat berharga yang dijual oleh suatu

perusahaan. dimana pemegangnya diberi hak untuk mengikuti RUPS (Rapat Umum Pemegang Saham) dan RUPSLB (Rapat Umum Pemegang Saham Luar Biasa) dan akan memperoleh pendapatan tetap dalam bentuk deviden yang akan diterima setiap kuartal (tiga bulanan).

d. Return Saham

Return saham adalah hasil keuntungan atau kerugian yang diperoleh dari suatu investasi saham. Return saham juga merupakan tingkat pengembalian yang diharapkan atas investasi yang dilakukan dalam saham. Ada dua jenis return saham yaitu yang pertama Return dapat berupa return realisasi yang sudah terjadi dan yang kedua return ekspektasi yang belum terjadi tetapi diharapkan akan terjadi di masa yang akan datang (Rodoni & Herni, 2010).

1. Return realisasi (realized return) merupakan Return yang telah terjadi yang dihitung berdasarkan data historis.

2. Sedangkan return ekspektasi (expected return) Merupakan return yang diharapkan akan diperoleh investor di masa mendatang.

e. Indeks LQ 45

Indeks LQ 45 merupakan perhitungan dari 45 emiten/saham, dari seleksi yang berkeriteria seperti penilaian atas likuiditas. Seleksi atas emiten/saham tersebut juga dengan mempertimbangkan kapitalisasi dari pasar. Indeks LQ 45 yang berisi 45 emiten/saham yang dalam setiap 6 bulan sekali tepatnya pada setiap awal bulan Februari dan bulan Agustus disesuaikan, artinya emiten-emiten/saham-saham tersebut akan berubah.

f. Anomali Pasar

Anomali adalah suatu keganjilan, keanehan atau penyimpangan dari keadaan biasa/normal yang berbeda dari kondisi umum dalam suatu lingkungan. Anomali pasar adalah suatu kejadian (peristiwa) yang dapat dieksploitasi untuk menghasilkan abnormal return/profit. Hartono (2013:606) mengemukakan bahwa anomali pasar (market anomaly) sebagai teknik-teknik atau strategi-strategi yang berlawanan dengan konsep pasar yang efisien.

g. Anomali Musiman

Seasonal Anomaly (Anomali Musiman) merupakan suatu anomali pasar atau efek ekonomi yang muncul terkait dengan waktu. Efek tersebut meliputi perilaku yang berbeda dari pasar saham, pada waktu yang juga berbeda dalam seminggu, waktu yang berbeda dalam sebulan, dan waktu yang berbeda dalam setahun (musiman).

1. Rogalski Effect

Rogalski Effect merupakan suatu fenomena yang ditemukan oleh seorang peneliti bernama Rogalski pada tahun 1984. Penelitiannya mengungkapkan adanya hubungan yang menarik antara fenomena The Day of The Week Effect dengan January Effect, di-mana ditemukan bahwa rata-rata return negatif pada hari Senin menghilang pada bu-lan Januari.

2. Monday Effect

Monday Effect adalah dimana Return hari Senin cenderung menghasilkan return yang negatif. Fenomena Monday Effect terjadi karena dipengaruhi oleh pola perilaku in-vestor yang tidak rasional dalam melakukan perdagangan hari Senin. Para inin-vestor menganggap bahwa hari senin merupakan hari pertama akan dilakukan transaksi

sete-lah libur akhir pekan, dan para investor merasa pesimis belum siap dan merasa belum dapat bekerja secara produktif atau maksimal untuk melakukan transaksi di pasar modal seperti hari-hari lain selain hari senin.

3. Weekend Effect

Weekend Effect adalah suatu fenomena dimana return pada hari terakhir dalam satu minggu perdagangan memiliki return yang positif. Weekend Effect juga dikenal den-gan sebutan Friday Effect. Para investor menganggap bahwa hari jumat merupakan hari terakhir sebelum libur akhir pekan, dan para investor memiliki semangat untuk melakukan transaksi di pasar modal. Cenderung hari jumat return saham positif tert-inggi dibandingkan dengan hari-hari selain hari jumat.

Kerangka Konseptual

Gambar 1. Kerangka Konseptual Hipotesis dalam penelitian ini adalah sebagai berikut:

1. Ada perbedaan (Rogalski Effect) terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia.

2. Ada perbedaan (Monday Effect) terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa efek Indonesia.

3. Ada perbedaan (Weekend Effect) terhadap return saham pada perusahaan LQ 45 yang terdaftar di Bursa efek Indonesia.

METODE PENELITIAN

Penelitian ini menggunakan pendekatan kuantitatif yang bersifat komparatif. Jenis penelitian ini dipilih yaitu untuk membandingkan adanya perbedaan antara dua kelompok atau lebih dari suatu variabel tertentu. Jenis data yang digunakan adalah data sekunder. Teknik analisis yang digunakan untuk menganalisis adalah dengan cara mengurangi harga penutupan saham pada hari ke i atau hari sekarang dengan hari ke i-1 atau hari sebelumya kemudian dibagi dengan hari i-1 atau hari sebelumnya. Dan untuk menguji hipotesis dengan menggunakan uji Independent Sample t-test.

Anomali Pasar LQ 45 Anomali Musiman

Rogalsi Effect Monday Effect Weekend Effect

Return Saham Return Saham Return Saham

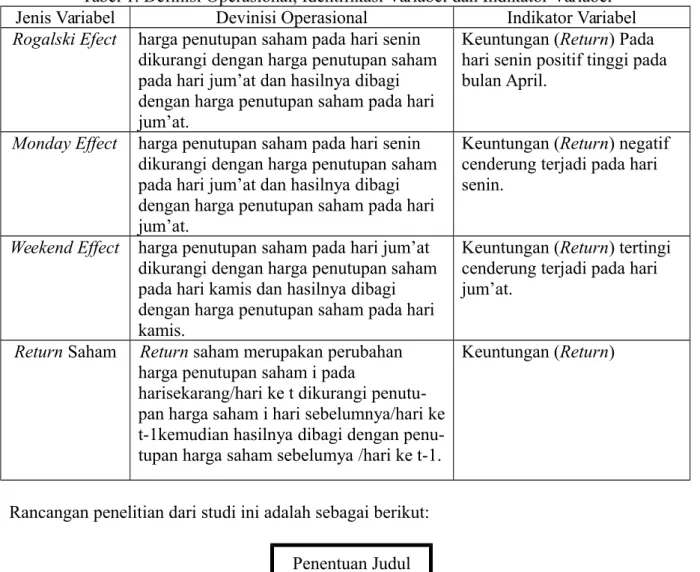

Tabel 1. Definisi Operasional, Identifikasi Variabel dan Indikator Variabel

Jenis Variabel Devinisi Operasional Indikator Variabel

Rogalski Efect harga penutupan saham pada hari senin dikurangi dengan harga penutupan saham pada hari jum’at dan hasilnya dibagi dengan harga penutupan saham pada hari jum’at.

Keuntungan (Return) Pada hari senin positif tinggi pada bulan April.

Monday Effect harga penutupan saham pada hari senin dikurangi dengan harga penutupan saham pada hari jum’at dan hasilnya dibagi dengan harga penutupan saham pada hari jum’at.

Keuntungan (Return) negatif cenderung terjadi pada hari senin.

Weekend Effect harga penutupan saham pada hari jum’at dikurangi dengan harga penutupan saham pada hari kamis dan hasilnya dibagi dengan harga penutupan saham pada hari kamis.

Keuntungan (Return) tertingi cenderung terjadi pada hari jum’at.

Return Saham Return saham merupakan perubahan harga penutupan saham i pada

harisekarang/hari ke t dikurangi penutu-pan harga saham i hari sebelumnya/hari ke t-1kemudian hasilnya dibagi dengan penu-tupan harga saham sebelumya /hari ke t-1.

Keuntungan (Return)

Rancangan penelitian dari studi ini adalah sebagai berikut:

Gambar 2. Rancangan Penelitian

Populasi yang digunakan dalam penelitian ini adalah saham yang terdaftar di Indeks LQ 45 selama periode Februari 2016 sampai dengan Januai 2017, yang di seleksi dengan menggunakan teknik purposive sampling. Teknik purposive sampling adalah, teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2001:61), yaitu dengan kriteria perusahaan yang aktif terdaftar dan melakukan transaksi di indeks LQ45 selama satu periode

Penentuan Judul

Perumusan Masalah dan Tujuan Penelitian

Kajian Pustaka Pengumpulan Data

Perumusan Hipotesis Pengolahan Data dan Analisis

yaitu pada bulan Februari 2016 sampai dengan Januari 2017 pada Bursa Efek Indonesia. Berdasarkan kriteria tersebut dari 45 anggota populasi yang memenuhi persyaratan sebanyak 43 perusahaan dengan syarat enam bulan pertama yaitu pada bulan Februari sampai Juli tercatat transaksinya tetapi pada enam bulan kedua yaitu bulan Agustus sampai Januari dua anggota populasi tidak lagi tercatat kedalam indeks LQ45.

Tabel 2. Karakteristik Sampel

No Karakteristik Sampel Jumlah

1 Jumlah Populasi/perusahaan yang terdaftar di indeks LQ45 45

2 Perusahaan yang keluar dari indeks LQ45 (2)

Jumlah Sampel 43

HASIL DAN PEMBAHASAN

1. Hasil Analisis Deskriptif Return Saham

Tabel 3. Analisis Deskriptif Return Saham Harian LQ 45 Analisis Deskriptif Return Saham Harian LQ 45

N Minimum Maximum Mean Std. Deviation

Return_senin 47 -0.02916 0.02664 0.00076 0.01251 Return_selasa 52 -0.02688 0.01768 -0.00012 0.00972 Return_rabu 49 -0.01533 0.03110 0.00288 0.00998 Return_kamis 50 -0.02232 0.03536 0.00194 0.01152 Return_jumat 49 -0.04348 0.02709 -0.00257 0.01124 Total 247 -0.13717 0.13787 0.00288 0.05496

Sumber: Data diolah

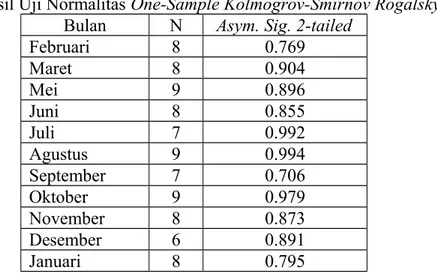

Agar memberikan gambaran yang lebih jelas dapat dillihat pada gambar 3. sebagai berikut:

Gambar 3. Grafik Rata-rata Return Saham Harian LQ 45

Data diatas menunjukkan nilai rata-rata Return saham tertinggi pada hari rabu sebesar 0.00288 dan rata-rata terendah pada hari jumat sebesar -0.00257.

Gambar 4. Grafik Standar DeviasiSaham Harian LQ 45

Nilai standar deviasi di atas lebih tinggi daripada nilai rata-rata retturn saham yang berarti risiko yang diterima oleh Investor/emiten lebih besar daripada return yang akan diperoleh.

2. Hasil Pengujian Hipotesis Pertama

Tujuan dilakukan uji Normalitas one-sample kolmogrov-smirnov yaitu untuk menge-tahui apakah perhitungan Rogalski Effect berdistribusi secara normal atau tidak.

Tabel 4. Hasil Uji Normalitas One-Sample Kolmogrov-Smirnov Rogalsky Effect

Bulan N Asym. Sig. 2-tailed

Februari 8 0.769 Maret 8 0.904 Mei 9 0.896 Juni 8 0.855 Juli 7 0.992 Agustus 9 0.994 September 7 0.706 Oktober 9 0.979 November 8 0.873 Desember 6 0.891 Januari 8 0.795

Berdasarkan output “Test Statistics” diatas, dengan menggunakan uji One-Sample Kolmogrov-Smirnov dapat diketahui bahwa seluruh nilai Asymp. Sig. (2-tailed) lebih besar dari nilai α yaitu 0,05, maka dapat disimpulkan data yang digunakan berdistribusi secara normal. Dengan demikian dapat dilanjutkan dengan uji Independent Sample t-test.

Tabel 5. Hasil Uji Independent Sample t-test Rogalski Effect Group Statistics Independent Sample t-test

April Non April(Februari) Equal Variances Assumed Equal Variances not Assumed Sig. t df Sig. 2 tailed t df Sig. 2 tailed

.0007600 .0050350 .006 -.757 6 .478 -.757 3.707 .494

Sumber: Data diolah

Nilai sig. sebesar 0.006 < 0,05 maka dapat disimpulkan bahwa data varians bersifat tidak homogen. Dengan nilai thitung sebesar -0,757, sedangkan nilai ttabel dengan df = 3,7

adalah sebesar 3,182 dengan taraf signifikan 5% yaitu (thitung < ttabel) maka Ho diterima. Nilai Sig. 2-tailed sebesar 0.494 > 0.05 maka Ho diterima tidak terdapat pebedaan yang signifikan antara hari senin April dengan hari senin Februari.

Tabel 6. Hasil Uji Independent Sample t-test Rogalski Effect Group Statistics Independent Sample t-test April Non April

(Maret)

Equal Variances Assumed Equal Variances not Assumed Sig. t df Sig. 2 tailed t df Sig. 2 tailed

.0007600 .0028125 .586 -.277 6 .791 -.277 5.992 .791

Sumber: Data diolah

Nilai sig. sebesar 0.586 > 0,05 maka dapat disimpulkan bahwa data varians bersifat homogen. Dengan nilai thitung sebesar -0.277, sedangkan nilai ttabel dengan df = 6 adalah sebesar 2.447 dengan taraf signifikan 5% yaitu (thitung < ttabel) maka Ho diterima. Nilai Sig. 2-tailed sebesar 0.791 > 0.05 maka Ho diterima tidak terdapat pebedaan yang signifikan antara hari senin April dengan hari senin Maret.

Tabel 7. Hasil Uji Independent Sample t-test Rogalski Effect Group Statistics Independent Sample t-test

April Non April(Mei) Equal Variances Assumed Equal Variances not Assumed Sig. t df Sig. 2 tailed t df Sig. 2 tailed

.0007600 -.0067580 .945 .938 7 .379 .960 6.963 .369

Sumber: Data diolah

Nilai sig. sebesar 0.945 > 0,05 maka dapat disimpulkan bahwa data varians bersifat homogen. Dengan nilai thitung sebesar 0.938, sedangkan nilai ttabel dengan df = 7 adalah sebesar 2.365 dengan taraf signifikan 5% yaitu (thitung < ttabel) maka Ho diterima. Nilai Sig. 2-tailed sebesar 0.379 > 0.05 maka Ho diterima tidak terdapat pebedaan yang signifikan antara hari senin April dengan hari senin Mei.

Tabel 8. Hasil Uji Independent Sample t-test Rogalski Effect Group Statistics Independent Sample t-test April Non April

(Juni)

Equal Variances Assumed Equal Variances not Assumed Sig. t df Sig. 2 tailed t df Sig. 2 tailed

.0007600 .0045275 .691 -.499 6 .635 -.499 6.000 .635

Sumber: Data diolah

Nilai sig. sebesar 0.691 > 0,05 maka dapat disimpulkan bahwa data varians bersifat homogen. Dengan nilai thitung sebesar -0.499, sedangkan nilai ttabel dengan df = 6 adalah sebesar 2.447 dengan taraf signifikan 5% yaitu (thitung < ttabel) maka Ho diterima. Nilai Sig. 2-tailed sebesar 0.635 > 0.05 maka Ho diterima tidak terdapat pebedaan yang signifikan antara hari senin April dengan hari senin Juni.

Tabel 9. Hasil Uji Independent Sample t-test Rogalski Effect Group Statistics Independent Sample t-test April Non April

(Juli)

Equal Variances Assumed Equal Variances not Assumed Sig. t df Sig. 2 tailed t df Sig. 2 tailed

.0007600 .0139600 .507 -1.658 5 .158 -1.676 4.620 .159

Sumber: Data diolah

Nilai sig. sebesar 0.507 > 0,05 maka dapat disimpulkan bahwa data varians bersifat homogen. Dengan nilai thitung sebesar -1.658, sedangkan nilai ttabel dengan df = 5 adalah

sebesar 2.571 dengan taraf signifikan 5% yaitu (thitung < ttabel) maka Ho diterima. Nilai Sig. 2-tailed sebesar 0.158 > 0.05 maka Ho diterima tidak terdapat pebedaan yang signifikan antara hari senin April dengan hari senin Juli.

Tabel 10. Hasil Uji Independent Sample t-test Rogalski Effect Group Statistics Independent Sample t-test

April Non April (Agustus)

Equal Variances Assumed Equal Variances not Assumed Sig. t df Sig. 2 tailed t df Sig. 2 tailed

.0007600 -.0013640 .195 .179 7 .863 .193 6.076 .853

Sumber: Data diolah

Nilai sig. sebesar 0.195 > 0,05 maka dapat disimpulkan bahwa data varians bersifat homogen. Dengan nilai thitung sebesar 0.179, sedangkan nilai ttabel dengan df = 7 adalah sebesar 2.365 dengan taraf signifikan 5% yaitu (thitung < ttabel) maka Ho diterima. Nilai Sig. 2-tailed sebesar 0.863 > 0.05 maka Ho diterima tidak terdapat pebedaan yang signifikan antara hari senin April dengan hari senin Agustus.

Tabel 11. Hasil Uji Independent Sample t-test Rogalski Effect Group Statistics Independent Sample t-test

April (September)Non April

Equal Variances Assumed Equal Variances not Assumed Sig. t df Sig. 2

tailed t df Sig. 2 tailed

.0007600 .0030267 .724 -.249 5 .814 -.239 3.741 .824

Sumber: Data diolah

Nilai sig. sebesar 0.724 > 0,05 maka dapat disimpulkan bahwa data varians bersifat homogen. Dengan nilai thitung sebesar -0.249, sedangkan nilai ttabel dengan df = 5 adalah sebesar 2.571 dengan taraf signifikan 5% yaitu (thitung < ttabel) maka Ho diterima. Nilai Sig. 2-tailed sebesar 0.814 > 0.05 maka Ho diterima tidak terdapat pebedaan yang signifikan antara hari senin April dengan hari senin September.

Tabel 12. Hasil Uji Independent Sample t-test Rogalski Effect Group Statistics Independent Sample t-test

April Non April(Oktober)

Equal Variances Assumed Equal Variances not Assumed Sig. t df Sig. 2

tailed t df Sig. 2 tailed

.0007600 .0067640 .770 -.799 7 .451 -.807 6.794 .447

Sumber: Data diolah

Nilai sig. sebesar 0.770 > 0,05 maka dapat disimpulkan bahwa data varians bersifat homogen. Dengan nilai thitung sebesar -0.799, sedangkan nilai ttabel dengan df = 7 adalah sebesar 2.365 dengan taraf signifikan 5% yaitu (thitung < ttabel) maka Ho diterima. Nilai Sig. 2-tailed sebesar 0.451 > 0.05 maka Ho diterima tidak terdapat pebedaan yang signifikan antara hari senin April dengan hari senin Oktober.

Tabel 13. Hasil Uji Independent Sample t-test Rogalski Effect Group Statistics Independent Sample t-test

April Non April (November)

Equal Variances Assumed Equal Variances not Assumed Sig. t df Sig. 2tailed t df Sig. 2 tailed

.0007600 -.0082225 .756 .987 6 .362 .987 5.468 .365

Nilai sig. sebesar 0.756 > 0,05 maka dapat disimpulkan bahwa data varians bersifat homogen. Dengan nilai thitung sebesar 0.987, sedangkan nilai ttabel dengan df = 6 adalah sebesar 2.447 dengan taraf signifikan 5% yaitu (thitung < ttabel) maka Ho diterima. Nilai Sig. 2-tailed sebesar 0.362 > 0.05 maka Ho diterima tidak terdapat pebedaan yang signifikan antara hari senin April dengan hari senin November.

Tabel 14. Hasil Uji Independent Sample t-test Rogalski Effect Group Statistics Independent Sample t-test

April (Desember)Non April

Equal Variances Assumed Equal Variances not Assumed Sig. t df Sig. 2tailed t df Sig. 2 tailed

.0007600 -.0040250 .614 .476 4 .659 .424 1.614 .721

Sumber: Data diolah

Nilai sig. sebesar 0.614 > 0,05 maka dapat disimpulkan bahwa data varians bersifat homogen. Dengan nilai thitung sebesar 0.476, sedangkan nilai ttabel dengan df = 4 adalah sebesar 2.776 dengan taraf signifikan 5% yaitu (thitung < ttabel) maka Ho diterima. Nilai Sig. 2-tailed sebesar 0.659 > 0.05 maka Ho diterima tidak terdapat pebedaan yang signifikan antara hari senin April dengan hari senin Desember.

Tabel 15. Hasil Uji Independent Sample t-test Rogalski Effect Group Statistics Independent Sample t-test

April Non April(Januari)

Equal Variances Assumed Equal Variances not Assumed Sig. t df Sig. 2tailed t df Sig. 2 tailed

.0007600 -.0050250 .001 1.052 6 .333 1.052 3.371 .362

Sumber: Data diolah

Nilai sig. sebesar 0.001 < 0,05 maka dapat disimpulkan bahwa data varians bersifat tidak homogen. Dengan nilai thitung sebesar 1.052, sedangkan nilai ttabel dengan df = 3.4 adalah sebesar 3.182 dengan taraf signifikan 5% yaitu (thitung < ttabel) maka Ho diterima. Nilai Sig. 2-tailed sebesar 0.362 > 0.05 maka Ho diterima tidak terdapat pebedaan yang signifikan antara hari senin April dengan hari senin Januari.

3. Hasil Pengujian Hipotesis Kedua

Tujuan dilakukan uji one-sample kolmogrov-smirnov yaitu untuk mengetahui apakah perhitungan Monday effect berdistribusi secara normal atau tidak.

Tabel 16. Hasil Uji Normalitas One-Sample Kolmogrov-Smirnov Monday Effect Hari N Asym. Sig. 2-tailed

Selasa 99 0.779

Rabu 96 0.758

Kamis 97 0.501

Jumat 96 0.582

Berdasarkan output “Test Statistics” diatas, dengan menggunakan uji One-Sample Kolmogrov-Smirnov dapat diketahui bahwa seluruh nilai Asymp. Sig. (2-tailed) lebih dari nilai α 0,05, sehingga data yang digunakan dinyatakan berdistribusi secara normal. Dengan demikian dapat dilanjutkan dengan uji Independent Sample t-test.

Tabel 17. Hasil Uji Independent Sample t-test Monday Effect Group Statistics Independent Sample t-test Senin Non Senin

(Selasa)

Equal Variances Assumed Equal Variances not Assumed Sig. t df Sig. 2tailed t df Sig. 2 tailed

.0007589 -.0001206 .081 .393 97 .695 .388 86.611 .699

Sumber: Data diolah

Nilai sig. sebesar 0.081 > 0,05 maka dapat disimpulkan bahwa data varians bersifat homogen. Dengan nilai thitung sebesar 0.393, sedangkan nilai ttabel dengan df = 97 adalah sebesar 1.985 dengan taraf signifikan 5% yaitu (thitung < ttabel) maka Ho diterima. Nilai Sig. 2-tailed sebesar 0.695 > 0.05 maka Ho diterima tidak terdapat pebedaan yang signifikan antara hari senin dengan hari selasa.

Tabel 18. Hasil Uji Independent Sample t-test Monday Effect Group Statistics Independent Sample t-test Senin Non Senin(Rabu)

Equal Variances Assumed Equal Variances not Assumed Sig. t df Sig. 2tailed t df Sig. 2 tailed

.0007589 .0028751 .194 -.918 94 .361 -.914 87.897 .363

Sumber: Data diolah

Nilai sig. sebesar 0.194 > 0,05 maka dapat disimpulkan bahwa data varians bersifat homogen. Dengan nilai thitung sebesar -0.918, sedangkan nilai ttabel dengan df = 94 adalah sebesar 1.986 dengan taraf signifikan 5% yaitu (thitung < ttabel) maka Ho diterima. Nilai Sig. 2-tailed sebesar 0.361 > 0.05 maka Ho diterima tidak terdapat pebedaan yang signifikan antara hari senin dengan hari rabu.

Tabel 19. Hasil Uji Independent Sample t-test Monday Effect Group Statistics Independent Sample t-test Senin Non Senin(Kamis)

Equal Variances Assumed Equal Variances not Assumed Sig. t df Sig. 2tailed t df Sig. 2 tailed

.0007589 .0019424 .456 -.485 95 .629 -.484 93.056 .630

Sumber: Data diolah

Nilai sig. sebesar 0.456 > 0,05 maka dapat disimpulkan bahwa data varians bersifat homogen. Dengan nilai thitung sebesar -0.485, sedangkan nilai ttabel dengan df = 95 adalah sebesar 1.985 dengan taraf signifikan 5% yaitu (thitung < ttabel) maka Ho diterima. Nilai Sig. 2-tailed sebesar 0.629 > 0.05 maka Ho diterima tidak terdapat pebedaan yang signifikan antara hari senin dengan hari kamis.

Tabel 20. Hasil Uji Independent Sample t-test Monday Effect Group Statistics Independent Sample t-test Senin Non Senin(Jumat)

Equal Variances Assumed Equal Variances not Assumed Sig. t df Sig. 2

tailed t df Sig. 2 tailed

.0007589 -.0025700 .268 1.373 94 .173 1.370 91.963 .174

Nilai sig. sebesar 0.268 > 0,05 maka dapat disimpulkan bahwa data varians bersifat homogen. Dengan nilai thitung sebesar 1.373, sedangkan nilai ttabel dengan df = 94 adalah sebesar 1.986 dengan taraf signifikan 5% yaitu (thitung < ttabel) maka Ho diterima. Nilai Sig. 2-tailed sebesar 0.629 > 0.05 maka Ho diterima tidak terdapat pebedaan yang signifikan antara hari Senin dengan hari Jumat.

4. Hasil Pengujian Hipotesis Ketiga

Tujuan dilakukan uji one-sample kolmogrov-smirnov yaitu untuk mengetahui apakah perhitungan Weekend effect berdistribusi secara normal atau tidak.

Tabel 21. Hasil Uji Normalitas One-Sample Kolmogrov-Smirnov Weekend Effect Hari N Asym. Sig. 2-tailed

Senin 96 0.582

Selasa 101 0.240

Rabu 98 0.759

Kamis 99 0.738

Berdasarkan output “Test Statistics” diatas, dengan menggunakan uji One-Sample Kolmogrov-Smirnov dapat diketahui bahwa seluruh nilai Asymp. Sig. (2-tailed) lebih dari nilai α 0,05, sehingga data yang digunakan dinyatakan berdistribusi secara normal.

Tabel 22. Hasil Uji Independent Sample t-test Weekend Effect Group Statistics Independent Sample t-test

Jumat Non Jumat(Senin) Sig.Equal Variances Assumedt df Sig. 2 tailed Equal Variances not Assumedt df Sig. 2 tailed

-.0025700 .0007589 .268 -1.373 94 .173 -1.370 91.963 .174

Sumber: Data diolah

Nilai sig. sebesar 0.268 > 0,05 maka dapat disimpulkan bahwa data varians bersifat homogen. Dengan nilai thitung sebesar -1.373, sedangkan nilai ttabel dengan df = 94 adalah sebesar 1.986 dengan taraf signifikan 5% yaitu (thitung < ttabel) maka Ho diterima. Nilai Sig. 2-tailed sebesar 0.173 > 0.05 maka Ho diterima tidak terdapat pebedaan yang signifikan antara hari Jumat dengan hari Senin.

Tabel 22. Hasil Uji Independent Sample t-test Weekend Effect Group Statistics Independent Sample t-test

Jumat Non Jumat(Selasa) Sig.Equal Variances Assumedt df Sig. 2 tailed Equal Variances not Assumedt df Sig. 2 tailed

-.0025700 -.0001206 .608 -1.174 99 .243 -1.169 95.054 .245

Sumber: Data diolah

Nilai sig. sebesar 0.608 > 0,05 maka dapat disimpulkan bahwa data varians bersifat homogen. Dengan nilai thitung sebesar -1.174, sedangkan nilai ttabel dengan df = 99 adalah sebesar 1.984 dengan taraf signifikan 5% yaitu (thitung < ttabel) maka Ho diterima. Nilai Sig. 2-tailed sebesar 0.243 > 0.05 maka Ho diterima tidak terdapat pebedaan yang signifikan antara hari Jumat dengan hari Selasa.

Tabel 23. Hasil Uji Independent Sample t-test Weekend Effect Group Statistics Independent Sample t-test

Jumat Non Jumat(Rabu) Equal Variances Assumed Equal Variances not Assumed Sig. t df Sig. 2 tailed t df Sig. 2 tailed

-.0025700 .0028751 .965 -2.536 96 .013 -2.536 94.675 .013 Sumber: Data diolah

Nilai sig. sebesar 0.965 > 0,05 maka dapat disimpulkan bahwa data varians bersifat homogen. Dengan nilai thitung sebesar -2.536, sedangkan nilai ttabel dengan df = 96 adalah sebesar 1.985 dengan taraf signifikan 5% yaitu (thitung < ttabel) maka Ho diterima. Nilai Sig. 2-tailed sebesar 0.013 < 0.05 maka Ho ditolak terdapat pebedaan yang signifikan antara

hari Jumat dengan hari Rabu.

Tabel 24. Hasil Uji Independent Sample t-test Weekend Effect Group Statistics Independent Sample t-test

Jumat Non Jumat(Kamis) Sig.Equal Variances Assumedt df Sig. 2 tailed Equal Variances not Assumedt df Sig. 2 tailed

-.0025700 .0019424 .695 -1.972 97 .05 -1.973 96.998 .05

Sumber: Data diolah

Nilai sig. sebesar 0.695 > 0,05 maka dapat disimpulkan bahwa data varians bersifat homogen. Dengan nilai thitung sebesar -1.972, sedangkan nilai ttabel dengan df = 97 adalah sebesar 1.985 dengan taraf signifikan 5% yaitu (thitung < ttabel) maka Ho diterima. Nilai Sig. 2-tailed sebesar 0.05 = 0.05 maka Ho diterima terdapat pebedaan yang signifikan antara hari Jumat dengan hari kamis.

PEMBAHASAN

1. Pembahasan Hipotesis Pertama Rogalski Effect

Pada penelitian kali ini Rogalski Effect yang menjadi acuan peneliti adalah pada bu-lan April karena melihat dari penelitian-penelitian sebelumnya yang meneliti Rogalski Ef-fect pada bulan januari tetapi tidak terbukti pada bulan Januari melainkan terbukti pada bulan April, yaitu pada penelitian Udayani (Udayani, 2016) yang menyatakan bahwa Ro-galski Effect adalah rata-rata return negatif pada hari senin menghilang pada bulan ter-tentu dan di Indonesia Rogalski effect cenderung terjadi pada bulan April. Dari hasil pen-gujian terlihat bahwa return pada bulan April bernilai positif, hal ini menunjukkan bahwa perusahaan menyampaikan laporan tahunan dengan tepat waktu, yang menurut ketentuan Badan Pengawas Pasar Modal (BAPEPAM) No.80/PM/1996, menyatakan bahwa penyer-ahan laporan keuangan tahunan paling lambat 120 hari setelah tanggal tutup buku tahu-nan. Dan dilihat dari rata-rata return saham yang tertinggi terjadi pada bulan Juli dengan nilai rata-rata return sebesar 0.01396. menurut KSEI (Kustodian Sentral Efek Indonesia) yang mencatat beberapa peningkatan kinerja operasional dan perkembangan pasar modal Indonesia selama satu semester. Berdasarkan grafik perkembangan investor pada jumlah SID (Single Investor Identification), SRE (Sub Rekening Efek), dan Login ke Fasilitas Akses dari tahun sebelumnya mengalami peningkatan. Maka investor beranggapan den-gan melihat perkembanden-gan selama satu semester tersebut investor dapat menden-ganalisis bahwa pada bulan Juli harga saham akan mengalami peningkatan dan investor banyak yang berinvestasi di berbagai saham tersebut sehingga laba yang dihasilkan akan lebih tinggi.

2. Pembahasan Hipotesis Kedua Monday Effect

Dari hasil penelitian terlihat bahwa faktor mood investor menyebabkan return saham pada hari senin bernilai positif. Hal tersebut dapat terjadi karena para emiten yang masuk pada Bursa Efek Indonesia sebelum libur akhir pekan tidak mengumumkan adanya berita buruk (Bad News) yang dapat menyebabkan para investor overreaction yaitu bereaksi se-cara berlebihan, menurut Ady (Ady, 2015) overreaction atau reaksi yang terlalu

berlebi-han juga terjadi pada berita baik. Investor cenderung bereaksi berlebiberlebi-han pada berita-berita baik yang mengakibatkan harga saham mengalami kenaikan yang berlebihan, se-hingga pada hari setelah libur akhir pekan atau lebih tepatnya pada hari senin para in-vestor akan merasa lebih baik melakukan pembelian dan melakukan permintaan terhadap saham yang mengakibatkan nilai rata-rata return saham dapat bernilai positif dan meningkat pada hari senin.

Pengujian ini juga didukung oleh pernyataan dari Bursa Efek Indonesia yang meny-atakan bahwa kinerja pasar modal menciptakan rekor terbaiknya sepanjang sejarah sejak berdirinya pada tahun 1977. Sederet sentimen berskala global mewarnai pasar modal di tahun 2016. Tiga sentimen yang cukup mengejutkan dan menjadi perhatian serius, yaitu pelambatan ekonomi dunia yang berlanjut, keputusan Inggris keluar dari Uni Eropa atau Brexit, serta hasil pemilihan Presiden Amerika Serikat yang dimenangkan oleh Donald Trump. Walaupun ketiga sentimen tersebut sempat membuat pasar modal Indonesia di-landa gejolak, tetapi keyakinan dari para investor terhadap fundamental ekonomi Indone-sia serta pencapaian kinerja emiten di Bursa Efek IndoneIndone-sia yang tetap tumbuh impresif membuat pasar modal Indonesia mampu melalui tantangan berat itu, bahkan bisa meraih kinerja terbaiknya.

3. Pembahasan Hipotesis Ketiga Weekend Effect

Hal tersebut dapat terjadi karena investor banyak membeli saham pada hari senin atau awal pekan sehingga yang seharusnya nilai rata-rata return saham bernilai negatif berba-lik bernilai positif, dan setelah melakukan pembelian saham para investor akan menga-mati pergerakan harga saham sampai harga saham tersebut mengalami kenaikan yang di-anggap oleh investor kenaikan tersebut cukup tinggi, yaitu pada hari rabu dengan nilai rata-rata return saham sebesar 0.00288, yang membuat para investor melakukan aksi profit taking yakni melakukan penjualan saham disaat trend kenaikan harga saham yang berturut-turut. Tujuan profit taking sendiri adalah agar investor memperoleh keuntungan (capital gain) dari investasi yang dilakukan. Dan apabila saham tidak di jual ketika harga saham tersebut naik maka dikhawatirkan harga saham yang terus mengalami kenaikan akan berbalik arah dan mengalami penurunan, yaitu terlihat pada rata-rata return saham hari kamis dengan nilai sebesar 0,00194 yang mengalami penurunan dari hari rabu, dan akan terus menurun sampai hari jumat dengan nilai rata-rata return sebesar -0,00257. Oleh karena itu nilai rata-rata return saham hari jumat cenderung negatif disebabkan oleh adanya analisa investor itu sendiri yang melihat pergerakan harga saham terus-menerus dan berturut-turut turun.

KESIMPULAN, IMPLIKASI, SARAN DAN KETERBATASAN PENELITIAN Kesimpulan

1. Hasil pengujian hipotesis pertama yaitu tidak terdapat perbedaan yang signifikan an-tara anan-tara rata-rata return saham senin April dengan rata-rata return saham senin non April. Maka hipotesis pertama ditolak. Dan tidak terjadi Rogalski Effect pada return saham LQ 45 yang terdaftar di Bursa Efek Indonesia selama periode Februari 2016 sampai dengan Januari 2017, yaitu rata-rata return saham bernilai positif pada bulan April, tetapi tidak tertinggi. Rata-rata return saham hari senin bulan April sebesar 0.000760 dan rata-rata return saham tertinggi terjadi pada bulan Juli sebesar 0.01396. 2. Hasil pengujian hipotesis kedua yaitu tidak terdapat perbedaan yang signifikan antara antara rata-rata return saham senin dengan rata-rata return saham non senin. Maka hipotesis kedua ditolak. Dan tidak terjadi Monday Effect pada return saham LQ 45 yang terdaftar di Bursa Efek Indonesia selama periode Februari 2016 sampai dengan

Januari 2017, Rata-rata return saham hari senin sebesar 0.00076. Hal itu membuk-tikan bahwa rata-rata return saham hari senin bernilai positif atau tidak terjadi Mon-day effect karena rata-rata return saham yang seharusnya negatif tidak terjadi pada penelitian ini.

3. Hasil pengujian hipotesis ketiga bahwa terdapat perbedaan yang signifikan terjadi pada hari rabu, sedangkan pada hari senin, selasa, dan kamis tidak terdapat perbedaan yang signifikan. Maka hipotesis ketiga ditolak. Dan tidak terjadi Weekend Effect pada return saham LQ 45 yang terdaftar di Bursa Efek Indonesia selama periode Februari 2016 sampai dengan Januari 2017, yaitu rata-rata return saham hari jumat cenderung negatif. Rata-rata return saham hari jumat adalah sebesar -0.00257. Hal ini membuk-tikan bahwa rata-rata return saham hari jumat bernilai negatif atau tidak terjadi Week-end effect karena rata-rata return saham yang seharusnya postif tinggi tidak terjadi pada penelitian ini.

Saran dan Keterbatasan Penelitian

1. Dari penelitian ini diharapkan menjadi panduan bagi para investor dipasar modal dalam mengambil keputusan untuk membeli saham terutama jika terjadi anomali pasar. Dengan adanya pengujian mengenai Anomali ini diharap investor dapat lebih dalam menganalisis terlebih dahulu saham yang ingin dibeli agar mendapatkan return yang maksimal.

2. Dalam hal ini diperlukaan penelitian lanjutan dan diharapkan peneliti dapat menambah vari-abel-variabel dan menambah periode-periode/tahun-tahun terbaru yang akan dilakukan penelitian.

3. Dalam penelitian ini hanya sebatas menguji dan membuktikan apakah terjadi Anomali pasar terhadap return saham atau tidak, diharapkan untuk peneliti-peneliti selanjutnya dapat memberikan atau memasukkan tambahan analisa dari segi efisiensi pasar dan lain-lain.

DAFTAR RUJUKAN

Ady, S. U. (2015). Manajemen Psikologi dalam Investasi Saham: Kajian Fenomenologi dalam Sentuhan Behavioral Finance. (M. Bendatu, Ed.) (1st ed.). Jogjakarta: Andi. Ady, S. U., & Mulyaningtyas, A. (2017). Eksplorasi Tingkat Efisiensi Pasar Modal Indonesia,

Studi Kasus di Bursa Efek Indonesia. Ekspektra: Jurnal Bisnis Dan Manajemen, 1(2), 103–123. https://doi.org/http://dx.doi.org/10.23159/ekt.v0i0.184

Ady, S. U., Sudarma, M., Salim, U., & Aisyah, S. (2013). Psychology’s Factors of Stock Buying and Selling Behavior in Indonesia Stock Exchange (Phenomenology Study of Investor Behavior in Surabaya). IOSR Journal of Business and Management, 7(3), 11– 22. Retrieved from www.iosrjournals.org

Cahyaningdyah, D. (2005). Analisis Pengaruh Hari Perdagangan Terhadap Return Saham: Pengujian Week-Four Effect Dan Rogalski Effect Di Bursa Efek Jakarta. Jurnal Ekonomi Dan Bisnis Indonesia, 20(2). https://doi.org/10.22146/jieb.6567

Cahyaningdyah, D., & Witiastuti, R. S. (2010). Jurnal Dinamika Manajemen. JDM: JUrnal Dinamika Manajaemen, 1(2), 154–168. Retrieved from

http://journal.unnes.ac.id/nju/index.php/jdm

Fama, E. F. (1970). American Finance Association Efficient Capital Markets : A Review of Theory and Empirical Work. The Journal of Finance, 25(2), 383–417.

Hartono, J. (2008). Teori Portofolio dan Analisis Investasi. Jogjakarta: BPFE.

Hartono, J. (2013). Teori Portofolio dan Analisa Investasi (7th ed.). Jogjakarta: BPFE. Herlianto, D. (2013). Manajemen Investasi Plus Jurus Mendeteksi Investasi Bodong.

Jogjakarta: Gosyen Publishing.

Jones, C. P. (1996). Investment: Analysis and Management (5th ed.). New York: John Wiley & Sons, Inc.

Ramadhani, R. (2014). Pengujian Anomali Pasar Monday Effect , Weekend Effect , Rogalski Effect Di Bursa Efek Indonesia.

Rodoni, A., & Herni, A. (2010). Manajemen Keuangan. Jakarta: Mitra Wacana Media. Rr. Iramani, & Ansyori Mahdi. (2006). Studi Tentang Pengaruh Hari Perdagangan Terhadap

Return Saham Pada Bej. Jurnal Akuntansi Dan Keuangan, 8(2), 63–70. Retrieved from http://puslit2.petra.ac.id/ejournal/index.php/aku/article/view/16646

Sugiyono. (2001). Perilaku Pembelian Konsumen dan Komunikasi Pemasaran. Bandung: Rosda.

Tandelilin, E. (2010). Portofolio dan Investasi Teori dan Aplikasi (1st ed.). Jogjakarta: Kanisius.

Udayani, V. (2016). Pengujian Monday Effect dan Rogalski Effect pada Return Saham LQ-45 di Bursa Efek Indonesia.