PENGARUH KUALITAS PELAYANAN TERHADAP LOYALITAS NASABAH DEPOSITO DENGAN KEPUASAN NASABAH DANSWITCHING

COSTS SEBAGAI VARIABEL INTERVENING

(Studi: Bank BNI Cabang Sungai Penuh)

ARTIKEL

Oleh

Harnel Prima Devitra

NPM: 1210018212096

MAGISTER SAINS MANAJEMEN

PROGRAM PASCASARJANA

UNIVERSITAS BUNG HATTA

Pengaruh Kualitas Pelayanan terhadap Loyalitas Nasabah Deposito dengan Kepuasan Nasabah danSwitching Costs sebagai VariabelIntervening

1

Harnel Prima Devitra,Yessi Elsandra, Antoni

1

Program Studi Manajemen, Program Pascasarjana Universitas Bung Hatta

email:[email protected]

ABSTRACT

The purpose of this study is to examine the intervening effect of customer satisfaction and switching costs on the relationship between service quality and customer loyalty. The research population is all deposit customers in the period of year 2013 that accounted for 301 customers and the numbers of usable samples were 172 customers.. In order to test hypotheses, this study performs simple and hierarchical regression analyses. The results of analysis displayed that a) Service quality positively and significantly influences customer loyalty, customer satisfaction, and switching Cost. b) Customer satisfaction and switching Cost positively and significantly influence customer loyalty. c) Customer satisfaction and switching Cost were found to interven the relationship between service quality and customer loyalty. d) The invening effect of switching Cost were stronger than customer staisfaction on the relationship between service quality and customer loyalty. The research findings provide some practical contributions that in order to enhancing customer loyalty future, it is suggested to increase customer satisfaction as well switching Cost through creating the best service quality.

Keywords: Service Quality, Customer Satisfaction, Switcing Cost, and Customer Loyalty.

PENDAHULUAN

Bank merupakan lembaga yang menghimpun dana dari masyarakat (Giro, Deposito, dan Tabungan) dan menyalurkannya kembali kepada masyarakat berupa pinjaman seperti kredit (UU No. 10 tahun 1998). Namun Dewasa ini, industri perbankan menghadapi situasi persaingan yang ketat. Hal ini dapat dibuktikan dengan banyak bank yang beroperasi baik bank pemerintah maupun swasta termasuk bank syariah.

Menurut Kotler dan Keller (2011) untuk memenangkan persaingan sangat ditentukan oleh loyalitas konsumen yang dalam hal ini adalah nasabah. Sedangkan Grfifin (2003) keuntungan memiliki nasabah loyal 1) mengajak orang lain (recommend others), 2) menyampaikan hal-positif kepada orang lain (say positive things), 3) melakukan pembelian ulang, dan 4) melakukan pembelaan.

persaingan dalam industri perbankan dan pentingnya makna loyalitas nasabah adalah Bank BNI Cabang Sungai Penuh. Berdasarkan data skunder yang diperoleh ditemukan jumlah simpanan deposito pada Bank BNI Cabang Sungai Penuh selama tahun 2011 s/d 2013 selalu mengalami penurunan. Hal ini memberikan indikasi bahwa kemungkinan nasabah doposito menutup rekeningnya dan mengalihkan dana depositonya kepada bank lain, sehingga dapat disimpulkan bahwa data skunder tersebut merupakan fenomena bahwa kurang loyalnya nasabah deposito pada Bank BNI Cabang Sungai Penuh.

Menurut Aaker (dalam Lupiyoadi dan Hamdani, 2008) loyalitas konsumen dipengaruhi diantaranya adalah kulitas pelayanan, kepuasan dan switching costs. Sedangkan kualitas pelayanan dapat mempengaruhi kepuasan (Kotler & Keller, 2011) dan switching costs (Alma, 2007). Dengan demikian maka variabel kepuasan dan switching costs dapat berperan sebagai intervening antara kualitas pelayanan dan loyalitas.

Menurut Griffin (2003) loyalitas nasabah adalah prilaku positif yang diperlihatkan oleh nasabah dalam tindakan menyampaikan hal-hal positif, merekomendasikan dan

melakukan pembelaan, serta melakukan tansaksi secara berulang. Menurut Kotler dan Keller (2011) kepuasan konsumen merupakan perasaan senang atau kecewa yang dirasakan oleh nasabah setelah membandingkan antara harapan dan kenyatan.

switching costs sebagai persepsi konsumen tentang biaya-biaya yang harus dikorbankan dalam beralih dari satu penyedia jasa ke penyedia jasa lain (Ping, 2003) sedangkan kualitas pelayanan adalah bentuk layanan jasa perbankan yang diberikan dalam upaya memenuhi kebutuhan dan keinginan nasabah yang berkaitan dengan sarana fisik, empati, keandalan, daya tanggap, dan kepastian layanan (Parasuraman, Berry dan Zeithalm, 1991).

Rachmad, 2009) dan switching costs (Asmai & Zhafiri, 2011; Lisa &

Carolina, 2011).

METODE PENELITIAN Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh nasabah deposito pada Bank BNI Cabang Sungai Penuh Periode tahun 2013 yang berjumlah sebanyak 301 nasabah (Laporan Bank BNI Cabang Sungai Penuh, 2014). Sedangkan jumlah sampel adalah 172 orang dimana metode penarikan sampel menggunakan purposive sampling yaitu penarikan sampel berdasarkan kriteria tertentu yang ditetapkan oleh peneliti. Adapun kriteria yang penulis tetapkan adalah 1) pernah melakukan perpanjangan deposito (berulang), 2) berdomisili di kota Sungai Penuh, dan 3) memiliki pekerjaan tetap.

Teknik Pengumpulan Data

Pengumpulan data primer menggunakan kuesioner. Kuesioner tersebut berisikan pernyataan yang berhubungan dengan identitas responden, variabel kualitas pelayanan, kepuasan nasabah, switching costs, dan loyalitas nasabah. Sebelum kuesioner

disebarkan, terlebih dahulu peneliti menjelaskan tujuan dari penyebaran kuesioner yang dalam hal ini adalah semata-mata untuk kepentingan penelitian dan pengembangan ilmu pengetahuan

Definisi dan Operasional Variabel Loyalitas nasabah adalah keputusan nasabah untuk terus menjadi nasabah dalam jangka panjang, dengan melakukan transaksi dan menggunakan jasa perbankan secara berulang-ulang,

dan dengan suka rela

merekomendasikan produk perbankan kepada orang lain. Variabel loyalitas nasabah diukur dengan 5 item yang diadaptasi dari Caruana (2002).

Kepuasan nasabah adalah perasaan senang atau kecewa seorang nasabah deposito yang muncul setelah membandingkan harapan dan kenyataan. Variabel kepuasan nasabah diukur dengan 8 item yang diadaptasi dari Anthanassopoulos dkk (2001).

beralih ke bank lain. Variabel switcing costs diukur dengan 3 item yang diadaptasi dari Ping (2003).

Kualitas pelayanan adalah Aktifitas layanan jasa deposito yang berikan oleh Bank BNI Cabang Sungai Penuh kepada nasabah dalam memenuhi kebutuhan dan keinginannya. Variabel

kualitas pelayanan diukur dengan 5 dimanesi dimana semua dimensi tersebut diukur dengan 22 item yang diadaptasi dari Parasuraman dkk (1991).

HASIL DAN PEMBAHASAN

Kebanyak responden adalah pria (55,2%), usia antara 41 s/d 50 tahun (41,9%), pendidikan Sarjana S1 (42,4%), pekerjaan sebagai pegawai swasta (29,7%), dan pengalaman jadi nasabah antara 2,1 s/d 3 tahun (46%).

Uji validitas menggunakan

corrected item-total correlation lebih

besar dari 0,30 (Malhotra, 1993), dan uji reliabilitas menggunakan cronbach’s alpha lebih besar dari 0,70 (Sekaran, 2006). Hasil Uji validitas dan reliabilitas dapat dilihat berikut.

Tabel 1. Hasil Uji Validitas dan Reliabilitas

Variabel Jumlah

item

Tidak

Valid Valid

Cronbach’s

Alpha Keterangan Loyalitas Nasabah (Y) 5 - 5 0,879 Reliabel Kepuasan Nasabah (I1) 8 1 7 0,840 Reliabel

Switching Costs (I2) 3 - 3 0,787 Reliabel

Kualitas Pelayanan (X) 22 2 20 0,968 Reliabel Sumber:Data Primer yang diolah, 2015

Deskripsi variabel dimaksudkan untuk

menggambarkan karakteristik responden

dan variabel penelitian seperti skor

rata-rata dan tingkat capaian responden (TCR)

beserta kategori hasil.

Tabel 2. Deskripsi Variabel

Variabel Skor

Rata-Rata

TCR

(%) Kategori Hasil Loyalitas Nasabah (Y) 4,03 80,56 Loyal

Kepuasan Nasabah (I1) 3,66 73,20 Cukup Puas

Switching Costs (I2) 3,92 78,49 Sedang

Uji Asumsi Klasik

Uji asumsi klasik terdiri dari uji normalitas, uji linearitas, uji multikolonearitas dan uji heteroskedastisitas (Suliyanto, 2011). Hasil uji normalitas dengan menggunakan Kolmogorov Smirnov, menyimpulkan bahwa residual terdisitribusi secara normal. Uji linearitas dilakukan dengan teknikcompare means menyimpulkan bahwa variabel kepuasan nasabah, switching costs, dan kualitas pelayanan hubungan yang linear dengan loyalitas nasabah karena nilai signifikannya lebih kecil dari 0,05. Uji multikolinearitas dilakukan dengan menggunakan nilai tolerance dan variance inflation factor (VIF), dan menemukan bahwa tidak terjadi gejala multikolinearitas karena nilai tolerance lebih besar dari 0,10 dan VIF lebih kecil dari 10. Uji Heteroskedastisitas menggunakan uji Glejser yang menemukan bahwa tidak terjadi gejala heteoskedastisitas, karena semua variabel mimiliki nilai signifikan lebih besar dari 0,05.

Uji Hipotesis dan Pembahasan Hipotesis H1 dalam penelitian ini

adalah kualitas pelayanan berpangaruh positif terhadap loyalitas nasabah.

Hasil pengujian hipotesis dapat dilihat sebagai berikut

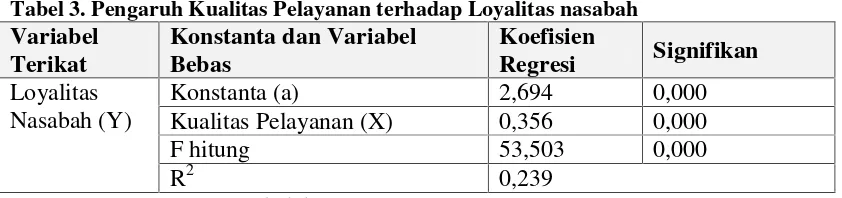

Tabel 3. Pengaruh Kualitas Pelayanan terhadap Loyalitas nasabah Variabel

Terikat

Konstanta dan Variabel Bebas

Koefisien

Regresi Signifikan

Konstanta (a) 2,694 0,000

Kualitas Pelayanan (X) 0,356 0,000

F hitung 53,503 0,000

Loyalitas Nasabah (Y)

R2 0,239

Sumber:Data Primer yang diolah, 2015

Dari tabel diatas diketahui koefisien regresi variabel kualitas pelayanan (X) diperoleh sebesar 0,356 dengan signifikan 0,000 (lebih kecil dari 0,05). Dengan demikian dapat simpulkan bahwa kualitas pelayanan (X) berpengaruh positif dan signifikan terhadap loyalitas nasabah (Y), sehingga H1 dapat diterima. Besaran F

nasabah adalah 23,9%, sedangkan sisanya sebesar 76,1% merupakan kontribusi variabel lainnya

Hasil pengujian hipotesis H1

diketahui bahwa kualitas pelayanan berpangaruh positif terhadap loyalitas nasabah. Temuan ini memberikan makna bahwa apabila semakin baik kualitas pelayanan maka akan semakin loyal nasabah. Namun sebaliknya, apabila semakin tidak baik kualitas pelayanan maka semkin rendah loyalitas nasabah.

Temuan penelitian ini sejalan dengan hasil penelitian terdahulu (Farida, 2002; Yuvita, 2013; Ketut & Sundring, 2011) yang membuktikan

bahwa kualitas pelayanan berpengaruh positif terhadap loyalitas konsumen.

Hipotesis H2 dalam penelitian ini

adalah kualitas pelayanan berpangaruh positif terhadap kepuasan nasabah. Hasil pengujian hipotesis dapat dilihat sebagai berikut

Tabel 4. Pengaruh Kualitas Pelayanan terhadap Kepuasan nasabah Variabel

Intervening

Konstanta dan Variabel Bebas

Koefisien

Regresi Signifikan

Konstanta (a) 1,376 0,000

Kualitas Pelayanan (X) 0,609 0,000

F hitung 105,654 0,000

Kepuasan Nasabah (I1)

R2 0,383

Sumber:Data Primer yang diolah, 2015

Dari tabel diatas diketahui Koefisien regresi kualitas pelayanan (X) adalah 0,609 dan signifikan 0,000 (lebih kecil dari 0,05), sehingga H2 dapat diterima. F hitung diperoleh 105,654 dan signifikan 0,000 (lebih kecil dari 0,05), sehingga model penelitian tentang pengaruh kualitas pelayanan terhadap kepuasan nasabah adalah layak, dan R2adalah 0,383 yang bermakna bahwa kontribusi kualitas

pelayanan terhadap kepuasan nasabah adalah 38,3%. Temuan ini memberikan makna bahwa apabila semakin baik kualitas pelayanan maka akan semakin puas nasabah. Namun sebaliknya, apabila semakin tidak baik kualitas pelayanan maka semakin rendah kepuasan nasabah.

Rachmad, 2009) yang membuktikan bahwa kualitas pelayanan berpengaruh positif terhadap kepuasan konsumen.

Hipotesis H3 dalam penelitian ini

adalah kualitas pelayanan berpangaruh

positif terhadap switching costs. Hasil pengujian hipotesis dapat dilihat sebagai berikut

Tabel 5. Pengaruh Kualitas Pelayanan terhadap Switching Costs Variabel

Konstanta (a) 3,375 0,000

Kualitas Pelayanan (X) 0,147 0,024

F hitung 5,195 0,024

Switching Costs (I2)

R2 0,327

Sumber:Data Primer yang diolah, 2015

Dari tabel diatas diketahui koefisien regresi kualitas pelayanan (X) adalah 0,147 dan signifikan 0,024 (lebih kecil dari 0,05), sehingga H3 dapat diterima. F hitung diperoleh 5,195 dan signifikan 0,024 (lebih kecil dari 0,05), sehingga model penelitian tentang pengaruh kualitas pelayanan terhadap switching costs adalah layak, dan R2 adalah 0,327 yang bermakna bahwa kontribusi kualitas pelayanan terhadap switching costs adalah 32,7%. Temuan ini memberikan makna bahwa apabila semakin baik kualitas pelayanan maka akan semakin tinggi switching costs yang dipersepsikan oleh nasabah.

Namun sebaliknya, apabila semakin tidak baik kualitas pelayanan maka semakin rendah switching costs yang dipersepsikan oleh. Temuan penelitian ini sejalan dengan hasil penelitian terdahulu (Asmai & Zhafiri, 2011; Lisa & Carolina, 2011) yang membuktikan bahwa kualitas pelayanan berpengaruh positif terhadap switcing costs.

Hipotesis H4 dalam penelitian ini

adalah kepuasan nasabah berpangaruh positif terhadap loyalitas nasabah, sedangkan H5 adalah switching cost berpangaruh positif terhadap loyalitas nasabah Hasil pengujian hipotesis dapat dilihat sebagai berikut

Tabel 6. Pengaruh Kepuasan Nasabah dan Switching Costs terhadap Loyalitas Nasabah Variabel

Konstanta (a) 1,390 0,001

Kepuasan Nasabah (I1) 0,259 0,000

Switching Costs (I2) 0,431 0,000

F hitung 59,575 0,000

Loyalitas Nasabah (Y)

R2 0,413

Dari tabel diatas diketahui koefisien regresi kepuasan nasabah (I1) adalah

0,259 dan signifikan 0,000 (lebih kecil dari 0,05), sehingga H4 dapat diterima. Koefisien regresi switching costs (I2)

adalah 0,431 dan signifikan 0,000 (lebih kecil dari 0,05), sehingga H5

dapat diterima. F hitung diperoleh 59,575 dan signifikan 0,000 (lebih kecil dari 0,05), sehingga model penelitian tentang pengaruh kepuasan nasabah dan switching costs terhadap loyalitas nasabah adalah layak. Selanjutnya R2 adalah 0,413 yang bermakna bahwa kontribusi kepuasan nasabah dan switching costs secara simultan terhadap loyalitas nasabah adalah 41,3%. Temuan ini memberikan makna bahwa apabila semakin tinggi kepuasan nasabah dan switcing cost yang dipersepsikan oleh nasabah maka akan semakin tinggi loyalitas nasabah. Namun sebaliknya, apabila semakin

rendah kepuasan nasabah dan switcing cost yang dipersepsikan oleh nasabah maka akan semakin rendah pula loyalitas nasabah

Temuan penelitian ini sejalan dengan hasil penelitian terdahulu (Alida, 2007; Nurul, 2012; Rinda & Nur, 2012) yang membuktikan bahwa kepuasan berpengaruh positif terhadap loyalitas konsumen, serta (Naili, 2012; Taufiq & Nanang, 2009; Asmai & Zhafiri, 2011) yang membuktikan bahwa switching costs berpengaruh positif terhadap loyalitas konsumen.

Hipotesis H6 dalam penelitian ini

adalah Kepuasan nasabah berperan sebagai variabel intervening antara kualitas pelayanan dan loyalitas nasabah. Hasil pengujian hipotesis dapat dilihat sebagai berikut

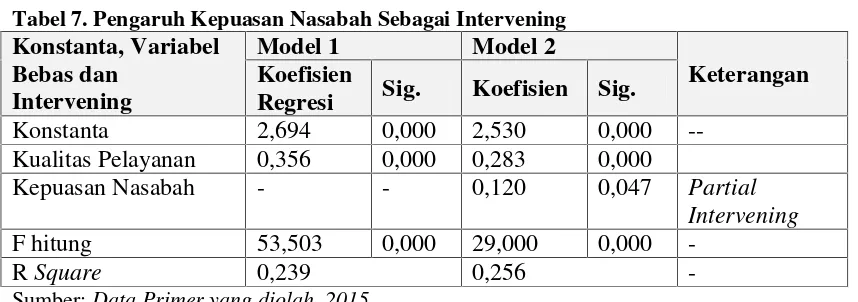

Tabel 7. Pengaruh Kepuasan Nasabah Sebagai Intervening

Model 1 Model 2

Konstanta, Variabel Bebas dan

Intervening

Koefisien

Regresi Sig. Koefisien Sig.

Keterangan

Konstanta 2,694 0,000 2,530 0,000

--Kualitas Pelayanan 0,356 0,000 0,283 0,000

Kepuasan Nasabah - - 0,120 0,047 Partial

Intervening

F hitung 53,503 0,000 29,000 0,000

-RSquare 0,239 0,256

-Sumber:Data Primer yang diolah, 2015

Dari tabel diatas dapat dilihat pada Model 1, variabel kualitas pelayanan (X) berpengaruh signifikan terhadap

pengaruh variabel kualitas pelayanan (X) terhadap loyalitas nasabah (Y) melalui kepuasan nasabah (I1) sebagai

variabel intervening. Pada model 2 ini ditemukan variabel kualitas pelayanan (X) masih berpengaruh signifikan terhadap loyalitas nasabah (Y) karena nilai signifikan sebesar 0,047 (lebih kecil dari 0,05). Dengan demikian dapat diartikan bahwa kepuasan

nasabah (I1) berperan sebagai partial

intervening antara kualitas pelayanan (X) dan loyalitas Nasabah (Y). Dengan demikian, hipotesis H6 dapat diterima.

Hipotesis H7 dalam penelitian ini

adalah switcing costs berperan sebagai variabel intervening antara kualitas pelayanan dan loyalitas nasabah. Hasil pengujian hipotesis dapat dilihat sebagai berikut

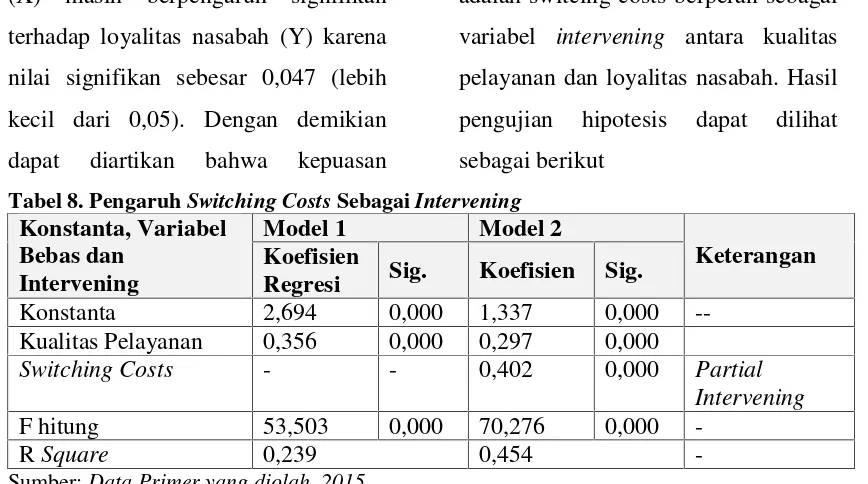

Tabel 8. PengaruhSwitching Costs SebagaiIntervening

Model 1 Model 2

Konstanta, Variabel Bebas dan

Intervening

Koefisien

Regresi Sig. Koefisien Sig.

Keterangan

Konstanta 2,694 0,000 1,337 0,000

--Kualitas Pelayanan 0,356 0,000 0,297 0,000

Switching Costs - - 0,402 0,000 Partial Intervening

F hitung 53,503 0,000 70,276 0,000

-RSquare 0,239 0,454

-Sumber:Data Primer yang diolah, 2015

Dari tabel diatas dapat dilihat pada Model 1, variabel kualitas pelayanan (X) berpengaruh signifikan terhadap loyalitas nasabah (Y) karena memiliki nilai signifikan sebesar 0,000 (lebih kecil dari 0,05). Model 2, menjelaskan pengaruh variabel kualitas pelayanan (X) terhadap loyalitas nasabah (Y) melalui switching costs (I2) sebagai

variabel intervening. Pada model 2 ini

ditemukan variabel kualitas pelayanan (X) masih berpengaruh signifikan terhadap loyalitas nasabah (Y) karena nilai signifikan sebesar 0,000 (lebih kecil dari 0,05). Dengan demikian dapat diartikan bahwa switching costs

(I2) berperan sebagai partial

intervening antara kualitas pelayanan (X) dan loyalitas Nasabah (Y). Dengan demikian, hipotesis H7 dapat diterima.

KESIMPULAN DAN SARAN Kesimpulan

1. Kualitas pelayanan berpengaruh positif dan signifikan terhadap kepuasan nasabah, switching

2. Pengaruh kualitas pelayanan terhadap kepuasan nasabah lebih besar daripada penagruh kualitas pelayanan terhadap switching costs

3. Kepuasan nasabah dan switching costs berpengaruh positif dan signifikan terhadap loyalitas nasabah deposito pada Bank BNI Cabang Sungai Penuh.

4. Pengaruh switching costs

terhadap loyalitas nasabah lebih besar daripada pengaruh kepuasan nasabah terhadap loyalitas nasabah

5. Kepuasan nasabah berperan sebagai variabel intervening

antara kualitas pelayanan dan

loyalitas nasabah deposito pada Bank BNI Cabang Sungai Penuh 6. Switching costs berperan sebagai

variabel intervening antara kualitas pelayanan dan loyalitas nasabah deposito pada Bank BNI Cabang Sungai Penuh

7. Pengaruh tidak langsung kualitas pelayanan terhadap loyalitas nasabah melalui switching cost

lebih besar daripada melalui kepuasan nasabah, sehingga dapat dimaknai bahwa peranan switching costs sebagai variabel intervening lebih diminan daripada variabel kepuasan nasabah.

Saran-Saran

Hasil penelitian ini memberikan saran-saran praktis kepada manajemen Bank BNI Cabang Sungai Penuh. Hasil penelitian mengungkapkan bahwa nasabah deposito pada Bank BNI Cabang Sungai Penuh termasuk kedalam kategori loyal. Meskipun demikian Bank BNI Cabang Sungai Penuh seharus tidak serta merta merasa puas dengan kondisi tersebut, karena keinginan setiap bank yang berada dalam kondisi persaingan yang tajam adalah memiliki nasabah yang sangat

loyal dan bukan hanya sekedar loyal. Dengan demikian, dimasa yang akan datang Bank BNI Cabang Sungai Penuh dituntut agar mampu menjadikan nasabah deposito dari kategori loyal menjadi sangat loyal.

Upaya yang dapat dilakukan oleh Bank BNI Cabang Sungai Penuh dalam rangka meningkatkan loyalitas nasabah dimasa yang akan datang adalah dengan meningkatkan kepuasan nasabah dan switching costs. Hal ini disebabkan karena hasil penelitian ini membuktikan bahwa kedua variabel tersebut yaitu kepuasan nasabah dan

penentu terhadap loyalitas nasabah deposito pada Bank BNI Cabang Sungai Penuh. Hasil penelitian menemukan bahwa saat ini kepuasan nasabah masih tergolong kedalam kategori cukup puas dan masih jauh dari kategori sangat puas. Begitu juga denganswitching costs dimata nasabah masih dalam katagori sedang dan masih jauh dari kategori sangat tinggi. Dengan demikian, Bank BNI Cabang Sungai Penuh dituntut agar mampu merubah kepuasan nasabah dari kondisi cukup puas menjadi sangat puas dan merubah switching costs dari kondisi sedang menjadi sangat tinggi sebagai alternatif strategi memenangkan persaingan dalam indutri perbankan.

Upaya yang dapat dilakukan oleh pihak manajemen Bank BNI Cabang Sungai Penuh dalam rangka meningkatkan kepuasan nasabah adalah 1) Bank BNI Cabang Sungai Penuh harus berupaya menjaga suku bunga deposito agar bersaing dengan bank lainnya, 2) Bank BNI Cabang Sungai Penuh hendaknya selalu memberikan akurasi informasi transaksi seperti perhitungan deposito, 3) Bank BNI Cabang Sungai Penuh harus meningkatkan fasilitas telepon banking dan sms banking, dan 4) Bank BNI Cabang Sungai Penuh harus

mempercepat proses pembukaan dan pencairan deposito.

Selanjutnya, dalam upaya meningkatkan switching costs pihak manajemen Bank BNI Cabang Sungai Penuh dapat memperhatikan beberapa hal sebagai berkut 1) Bank BNI Cabang Sungai Penuh harus menciptakan rintangan waktu (time switching) yaitu proses yang relatif lama apabila nasabah memutuskan kontrak depositonya sebelum waktunya (pinalti) dan 2) Bank BNI Cabang Sungai Penuh hendaknya harus menetapkan biaya pinalti (pemutusan kontrak deposito sebelum jatuh tempo oleh nasabah).

Selain meningkatkan kepuasan nasabah dan switching costs

switching cost. Jika Bank BNI Cabang Sungai Penuh tidak mampu meningkatkan kualitas pelayanan kepada nasabah deposito, maka dimasa yang akan datang akan memberikan dampak negatif terhadap Bank seperti semakin rendahnya kepuasan nasabah dan semakin mudahnya nasabah beralih kepada bank lain (switching), dan selanjutnya akan menyebabkan nasabah menjadi tidak loyal. Perbaikan atau peningkatan kualitas pelayanan sebagaimana yang diterangkan sebelumnya dapat dilakukan dengan memperhatikan dan meningkatkan implementasi dimensi kualitas pelayanan yaitu tangibles, reliability, responsiveness, assurance dan

empathy

Keterbatasan Penelitian

Penelitian ini belum menggunakan seluruh nasabah deposito sebagai responden, tetapi masih menggunakan sampel dengan teknik penarikan sampel adalahpurposive sampling.

Responden penelitian ini adalah nasabah deposito pada Bank BNI Cabang Sungai Penuh, sehingga hasil penelitian ini belum dapat berlaku sama pada bank-bank lainnya.

Penelitian ini membatasi penelitian pada pengaruh kualitas pelayanan terhadap loyalitas deposito dengan

kepuasan nasabah dan switching costs

sebagai variabel intervening. Dengan demikian variabel-variabel lain yang mungkin dapat mempengaruhi loyalitas nasabah tidak termasuk kedalam ruang lingkup penelitian ini atau penulis dianggap konstan.

DAFTAR PUSTKA

Alida, Palilati (2007). Pengaruh Nilai Pelanggan. Kepuasan terhadap Loyalitas Nasabah Tabungan Perbankan Di Sulawesi Selatan.

Jurnal Manajemen dan Kewirausahaan. Vol 9 No 1.

Alma, Buchari (2007). Manajemen Pemasaran dan Pemasaran Jasa. Bandung: Alfabeta.

Anthanassopoulos, Antreas, Spiros Gaounaris dan Vlassis Stathakopoulos (2001). Behavioral Responses to Customer Satisfaction: An Empirical Study.

European Journal of Marketing, Vol 35, No 5/6 687-707.

Asmai dan Zhafiri (2011) Pengaruh Kepuasan dan Kualitas Pelayanan terhadap Loyalitas: Studi tentang Peran Mediasi Switching Costs.

Jurnal Siasat Bisnis. Vol 15 No. 1.

Caruana, Albert (2002). Service Loyalty: The Effects of Service Quality and The Mediating Role of Customer Satisfaction.

European Journal of Marketing, Vol 36 No 8 pp 811-828.

(Studi tentang Pelayanan Perekaman Kartu Tanda Penduduk Elektronik di Kota Depok). Jurnal Administrasi Publik Vol 1. No 5.

Farida, Jasfar (2002). Kualitas Jasa dan Hubungannya dengan Loyalitas serta Komitmen Konsumen: Studi pada Pelanggan Salon Kecantikan.

Jurnal Siasat Bisnis No. 7 Vol.1

Griffin, Jall (2003). Marketing Management, Mc. Graw Hill, Seventh Edition, New York.

Jaka, Jamakas (2012). Pengaruh Kualitas Pelayanan terhadap Kepuasan Masyarakat di Dinas Kependudukan dan Pencatatan Sipil Kabupaten Tulungagung.

Jurnal Otonomi Vol 12 No.3.

Ketut dan Sundring (2011). Kualitas Layanan dan Loyalitas Pasien (Studi pada Rumah Sakit Umum Swasta di Kota Singaraja–Bali)

Jurnal Manajemen dan Kewirausahaan. Vol 13 No.1

Kotler, Philip dan Keller, Kevin Lane. (2011). Manjemen Pemasaran. Jilid 1 dan 2. Jakarta : PT. Erlangga.

Lisa, Agustinam, M.N dan Carolina Chandra, P.L (2011). Analisis Switching Costs Pengguna Jasa Layanan Rumah Kos di Siwalankerto: Persektif Kualitas Layanan dan Kepuasan Pelanggan.

Jurnal Manajemen Pemasaran Vol 6 No 1.

Lupiyoadi, Rambat dan Hamdani, A. (2008). Manajemen Pemasaran Jasa. Jakarta: Penerbit Salemba Empat.

Maholtra, R (1993). Guidance for Validity and Reliability Test.

Journal of Marketing, Vol 7, pp 231-245.

Naili, Farida (2012). Pengaruh Nilai pelanggan dan Hambatan Berpindah terhadap loyalitas pelanggan serta Implikasi pada Perpindahan Merek. Jurnal Administrasi Bisnis Vol 1 No 1

Nurul, Qomariah (2012). Pengaruh Kualitas Layanan dan Citra Institusi terhadap Kepuasan dan Loyalitas Pelanggan. Jurnal Aplikasi Manajemen Vol. 10 No.1

Parasuraman, A., Berry, L.L., & Zeithaml, V.A. (1991). Refinement and Reassessment of the SERVQUAL Scale. Journal of Retailing, Vol. 67, No.4 (Winter), 420-450.

Ping, R.A. (2003). The Effects of Satisfaction and Structural Constraints on Retailer Exiting, Voice, Loyalty, Opportunism, and Neglect, Journal of Retailing, Vol. 69 No.3, pp: 320-52.

Rachmad, Hidayat (2009). Pengaruh Kualitas Pelayanan, Kualitas Produk dan Nilai Nasabah terhadap Kepuasan dan Loyalitas Nasabah Bank Mandiri. Jurnal Manajemen dan Kewirausahaan Vo,11 No 1.

Taufiq, A dan Nanang, S (2009). Pengaruh Service Quality, Customer Satisfaction dan

Switching Costterhadap Customer Loyalty. Jurnal Aplikasi Manajemen Vol 7 No 1