ANALISIS PERILAKU KEPATUHAN, PEMAHAMAN, DAN

KEMUDAHAN WAJIB PAJAK UMKM TERHADAP

PERATURAN PEMERINTAH No. 46 TAHUN 2013

PADA KPP PRATAMA MULYOREJO

Inka Primandani, Syafi’i, Haryono

Prodi Akuntansi Fakultas Ekonomi dan Bisnis, Universitas Bhayangkara Surabaya Srikandi_batharayudha@yahoo.co.id

ABSTRAK

Penelitian ini bertujuan untuk menguji perilaku kepatuhan Wajib Pajak, pemahaman Wajib Pajak, dan kemudahan Wajib Pajak UMKM terhadap Peraturan Pemerintah Nomor 46 Tahun 2013 tentang Pajak Penghasilan atas Penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang memiliki peredaran bruto tertentu yang omzetnya tidak melebihi Rp 4,8 Milyar. Penelitian ini menggunakan pendekatan kuantitatif. Variabel independen yang digunakan adalah Kepatuhan Wajib Pajak, Pemahaman Wajib Pajak, dan Kemudahan Wajib Pajak, sedangkan variabel dependen dalam penelitian ini adalah Peraturan Pemerintah Nomor 46 Tahun 2013. Penelitian ini menggunakan analisis regresi linier berganda. Hasil penelitian ini menunjukkan bahwa kepatuhan pajak, pemahaman pajak. Dan kemudahan pajak berpengaruh terhadap Peraturan Pemerintah Nomor 46 Tahun 2013.

Kata Kunci : Kepatuhan Wajib Pajak, Pemahaman Wajib Pajak, Kemudahan Wajib Pajak, Peraturan Pemerintah No. 46 Tahun 2013.

ABSTRACT

This study aims to examine the compliance behavior of Taxpayers, the understanding of Taxpayers and the ease of Taxpayer of SMEs to Government Regulation Number 46 of 2013 on Income Tax on Income from business received or obtained by Taxpayers having certain gross turnover whose turnover does not exceed Rp 4 , 8 Billion. This research uses quantitative approach. Independent variables used are Taxpayer Compliance, Taxpayer Understanding, and Ease of Taxpayer, while the dependent variable in this study is Government Regulation No. 46 of 2013. This study uses multiple linear regression analysis. The results of this study indicate that tax compliance, tax understanding. And the taxability effect on Government Regulation Number 46 Year 2013.

PENDAHULUAN

Kebutuhan suatu negara yang ingin maju adalah pembangunan, baik dalam

infrastruktur, pendidikan, kesehatan dan kualitas bangsa mereka. Kebutuhan tersebut

akan terpenuhi jika suatu negara memiliki sumber daya yang dapat dikelola dengan

baik dan dapat menghasilkan pendapatan atau penerimaan yang akan dirasakan oleh

semua kalangan masyarakat tanpa terkecuali. Pendapatan suatu negara salah satunya

bersumber dari pajak.Pajak adalah konstribusi wajib yang terutang oleh orang pribadi

atau badan yang bersifat memaksa berdasarkan Undang – Undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara demi

kemakmuran rakyat (Susyanti dan Dahlan, 2015:1).

Berdasarkan penjelasan diatas terlihat jelas bahwa pendapatan pajak sangat

penting dalam pembangunan suatu negara dan semua itu tidak dapat terwujud apabila

tidak ada kontribusi dari masyarakat. Konstribusi pajak inilah yang akan membantu

pemerintah membangun infrastruktur negara dan memberi subsidi kepada

masyarakat. Konstribusi pajak dalam mendanai pengeluaran negara yang terus

meningkat membutuhkan dukungan berupa peningkatan kesadaran masyarakat wajib

pajak untuk memenuhi kewajibannya secara jujur dan bertanggung jawab.

Untuk mencapai target tax ratio sebesar 19 % di tahun 2019, Direktorat

Jenderal Pajak telah melakukan berbagai macam usaha salah satunya yaitu seperti

yang dilakukan tahun 2013, pemerintah Indonesia telah mengeluarkan Peraturan

Pemerintah No. 46 Tahun 2013 pasal 2 yang menyebutkan bahwa pemerintah

mewajibkan wajib pajak baik pribadi maupun badan ( kecuali yang berbentuk badan

usaha tetap ) dengan peredaran bruto yang memenuhi kriteria di bawah ini dikenakan

PPh final sesuai Peraturan Pemerintah No. 46 :

“Wajib pajak non BUT yang menerima penghasilan dari usaha, tidak termasuk penghasilan dari jasa sehubungan dengan pekerjaan bebas, dengan peredaran bruto tidak melebihi 4,8 milyar dalam 1 tahun pajak“.

Rumusan Masalah

1. Apakah perilaku Kepatuhan Wajib Pajak UMKM berpengaruh terhadap

penerapan Peraturan Pemerintah No.46 Tahun 2013 ditinjau melalui teori

2. Apakah pengaruh pemahaman Wajib Pajak UMKM terhadap Peraturan

Pemerintah No. 46 Tahun 2013 ?

3. Apakah kemudahan perpajakan memiliki pengaruh terhadap kepatuhan formal

Wajib Pajak UMKM ?

TINJAUAN PUSTAKA

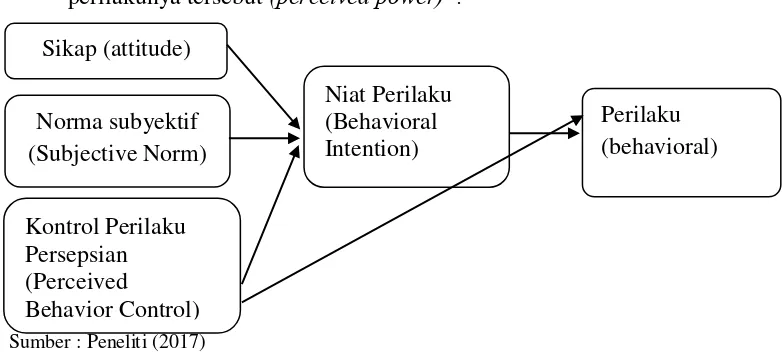

1. Teori Perilaku Yang Di rencanakan ( Theory off Planned Behavior)

Menurut Ajzen (2002), “Theory of planned behavior (TPB)” menjelaskan bahwa perilaku yang ditentukan oleh individu timbul karena ada minat untuk

berperilaku. Ada tiga faktor perilaku yaitu :Behavior belief merupakan

keyakinan individu akan hasil dari suatu perilaku dan evaluasi atas hasil tersebut.

a. Normative belief yaitu keyakinan tentang harapan normative orang lain dan

motivasi untuk memenuhi harapan tersebut.

b. Control benefits merupakan keyakinan tentang keberadaan hal-hal yang

mendukung atau menghambat perilaku yang akan ditampilkan dan

persepsinya tentang seberapa kuat hal-hal yang mendukung dan menghambat

perilakunya tersebut (perceived power)”.

Sumber : Peneliti (2017)

Gambar 1

Model Teori Perilaku Yang Direncanakan

Teori ini mendukung perilaku wajib pajak dalam mengambil tindakan untuk

melakukan kecurangan (fraud) pasca adanya Peraturan Pemerintan Nomor 46 Tahun

2013.

Norma subyektif (Subjective Norm)

Kontrol Perilaku Persepsian (Perceived

Behavior Control) Sikap (attitude)

Niat Perilaku (Behavioral Intention)

2. Teori Atribusi

Teori atribusi memberikan penjelasan mengenai bagaimana cara menentukan

penyebab atau motif perilaku seseorang. Teori ini diarahkan untuk mengembangkan

penjelasan dari cara kita menilai orang secara berlainan, tergantung makna apa yang

kita hubungkan (atribusikan) ke suatu perilaku tertentu (Robbins dan Judge, 2007).

Teori ini mengacu pada bagaimana seseorang menjelaskan penyebab perilaku orang

lain atau dirinya sendiri, yang ditentukan apakah dari internal atau eksternal maka

akan terlihat pengaruhnya terhadap individu.

Penyebab perilaku tersebut dalam persepsi sosial lebih dikenal dengan istilah

dispositional attribution (penyebab internal) dan situational attributions(penyebab

eksternal) (Viniawati, 2013).Penyebab internal cenderung mengacu pada aspek

perilaku individual, sesuatu yang telah ada dalam diri seseorang seperti sifat pribadi,

persepsi diri, kemampuan, dan motivasi.Penyebab eksternal lebih mengacu pada

lingkungan yang mempengaruhi perilaku seseorang, seperti kondisi sosial, nilai

sosial, dan pandangan masyarakat.Teori ini mendukung wajib pajak dalam

melakukan kecurangan yang pasti memiliki motif dan faktor-faktor yang

mempengaruhi wajib pajak tersebut.Oleh karena itu teori atribusi relevan untuk

menjelaskan hal tersebut.

3. Kepatuhan Pajak

Menurut kamus besar bahasa Indonesia kepatuhan berarti tunduk atau patuh pada ajaran atau aturan. “Menurut Jatmiko (2006:17) kepatuhan adalah motivasi seseorang, kelompok atau organisasi untuk berbuat atau tidak berbuat sesuai dengan aturan yang ditetapkan”. Jadi Wajib Pajak yang patuh adalah Wajib Pajak yang ta’at dalam melaksanakan kewajiban perpajakan sesuai dengan peraturan

perundang-undangan yang berlaku (Saputro:2015).

Kriteria mengenai Wajib Pajak patuh diatur dalam Peraturan Menteri

Keuangan Nomor 74/PMK.03/2012 tentang Tata Cara Penetapan dan Pencabutan

Penetapan Wajib Pajak dengan kriteria tertentu dalam rangka pengembalian

pendahuluan kelebihan perpajakan pada pasal 2, yakni :

a. Tepat waktu dalam menyampaikan surat pemberitahuan untuk semua jenis pajak

b. Tidak mempunyai tunggakan pajak untuk semua jenis pajak kecuali telah

memperoleh izin mengangsur dan menunda pembayaran pajak.

c. Dalam laporan keuangan diaudit oleh akuntan publik atau badan pengawas

keuangan pemerintah dengan pendapat wajar tanpa pengecualian selama tiga

tahun berturut-turut.

d. Tidak pernah dipidana karena melakukan tindak pidana di bidang perpajakan

berdasarkan keputusan pengadilan yang telah mempunyai ketetapan hukum tetap

dalam jangka waktu lima tahun terakhir.

4. Pemahaman Pajak

Menurut W. J. S Poerwadarminta (2003) pemahaman adalah kemapuan

seseorang untuk mengerti atau memahami sesuatu dengan kata lain mengetahui

tentang sesuatu dan dapat melihatnya dalam berbagai segi. Seseorang dikatakan

memahami suatu hal apabila ia dapat memberikan penjelasan dan meniru hal

tersebut dengan menggunakan kata-katanya sendiri.

Menurut Benjamin S. Bloom (2007) pemahaman adalah sebagai berikut :

“Comprehension is defined as the ability to grasp the meaning of material. This may be shown by translating material from one from to another (words or numbers), by

interpreting material (explaining or summarizing), and by estimating future trends

(predicting consequences or effects). These learning outcomes go one step beyond

simple remembering of material, and represent the lowest level of understanding.”

Artinya pemahaman didefinisikan sebagai kemampuan untuk menangkap arti

(memahami) suatu hal. Bisa dilihat dari kemampuan mengartikan suatu hal dari satu

bentuk ke bentuk lain (kata atau angka), dengan menginterpretasi sesuatu

(menjelaskan atau meringkas), dan dengan mengestimasi atau memprediksi kejadian.

Hasil dari pengertian ini mengacu pada pemahaman satu tingkat di atas tingkat

pemahaman paling rendah.

Dalam konteks penelitian ini, pemahaman yang dimaksud merajuk pada

pemahaman Wajib Pajak terkait peraturan perpajakan yaitu cara Wajib Pajak dalam

5. Kemudahan Pajak

Kemudahan umumnya dipandang sebagai keutamaan dalam sistem pajak di

suatu negara (Institute on Taxation and Economic Policy, 2011).Kemudahan dari

Wajib Pajak untuk memenuhi kewajiban pembayaran pajaknya menjadi salah satu

faktor yang mempengaruhi kepatuhan membayar pajak.Kemudahan dalam pajak ini

yang menjadi solusi sehingga Wajib Pajak dapat memperoleh pengurangan biaya

berkaitan dengan pembayaran pajak.

BG Consulting (2003) dalam papernya menjelaskan kemudahan pajak dapat

dicapai melalui kemudahan dalam ; (1) Sistem pajak, yang berarti mengurangi

jumlah pajak agar memudahkan untuk membayar dan mengumpulkan pajak, (2)

Peraturan Pajak, yang berarti menyederhanakan undang-undang dan hukum yang

terkait agar mudah dimengerti dan mengurangi disporsi, dan (3) penerapan peraturan

pajak , yang berarti mengkomunikasikan peraturan pajak secara langsung dan efektif

pada sektor yang tepat.

6. Peraturan Pemerintah Nomor 46 Tahun 2013

Peraturan Pemerintah Nomor 46 Tahun 2013 tentang penghasilan dari usaha

yang diterima atau diperoleh Wajib Pajak yang memiliki peredaran bruto tertentu

dikenai Pajak Penghasilan yang bersifat final (www.pajak.go.id). Peraturan

Pemerintah Nomor 46 Tahun 2013 mulai berlaku pada tanggal 1 Juli 2013.

Peredaran Bruto (omzet) merupakan jumlah peredaran omzet semua gerai/

counter atau sejenisnya, baik pusat maupun cabangnya. Pajak terutang dan harus di

bayar adalah 1 % dari jumlah peredaran bruto/ omzet (www. pajak-ukm.co.id).

Contoh objek pajak yang tidak dikenai Pajak Penghasilan sesuai dengan

ketentuan Peraturan Pemerintah Nomor 46 Tahun 2013 adalah:

a. Penghasilan dari jasa sehubungan dengan pekerjaan bebas misalnya : dokter,

advokad/ pengacara, akuntan, notaris, PPAT, arsitek, pemain music,pembawa

acara, dan sebagaimana diuraikan dalam penjelasan PP tersebut.

b. Penghasilan dari usaha yang dikenai PPh final (pasal 4 ayat 2) misalnya : sewa

kamar kos, sewa rumah, jasa konstruksi (perencanaan, pelaksanaan, dan

pengawasan), PPh usaha migas, dll.

Peredaran Bruto (omzet) merupakan jumlah peredaran omzet semua gerai/

counter atau sejenisnya, baik pusat maupun cabangnya. Pajak terutang dan harus di

bayar adalah 1 % dari jumlah peredaran bruto/ omzet.

METODE PENELITIAN

Populasi adalah wilayah generalisasi yang terdiri atas subjek yang

mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk

dielajari dan kemudian ditarik kesimpulan (Anshori dan Iswati, 2006:46). Populasi

dalam penelitian ini adalah semua Wajib Pajak UMKM yang memperoleh

penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang memiliki

peredaran bruto tetentu yaitu tidak lebih dari Rp 4,8 Milyar yang terdaftar di KPP

Pratama Mulyorejo. Populasi dalam penelitian ini dapat dijelaskan pada tabel 2 :

Tabel 2 Populasi Penelitian

Keterangan Jumlah Wajib Pajak

Wajib Pajak terdaftar 2016 98.978

Wajib Pajak efektif 2016 81.260

Wajib Pajak memiliki omzet tidak melebihi 4,8 Milyar 2016

3.289

Sumber : KPP Pratama Surabaya Mulyorejo (2017)

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi. Sampel yang diambil dari populasi harus benar-benar mewakili populasi

tersebut (Anshori dan Iswati, 2006:95). Besaran ukuran sampel menggunakan rumus

Isac dan Michael dalam Zaenudin (2000) karena dapat menggambarkan proporsi

Wajib Pajak patuh dengan lebih baik, yaitu sebagai berikut :

S = ². N. P . Q

d ²( N-1) + ² . PQS Dimana :

S = Jumlah Sampel N = Jumlah Populasi

² = Chi kuadrat, dengan dk = 1,96 pada 0,5% d = 0,1

S = 3.289 x (1,96)2x 0,5 x 0,5

(3.289 – 1) x (0,1)2x (1,96)2 x 0,5 x 0,5

Penelitian ini menggunakan data kuantitatif yang diperoleh dari penyebaran

kuisioner kepada Wajib Pajak baik Badan ataupun Orang Pribadi yang memiliki

usaha dengan peredaran bruto tertentu sesuai PP No. 46 Tahun 2013 yang tidak

melebihi 4,8 Milyar di KPP Pratama Surabaya Mulyorejo.Penelitian ini

menggunakan teknik analisis regresi linier berganda.

Dari 130 kuisioner yang disebarkan 116 kuisioner yang dikembalikan,

sebanyak 14 kuisioner yang tidak kembali. Selanjutnya ada 16 kuisioner yang tidak

bisa diolah karena tidak diisi secara lengkap oleh Wajib Pajak.

Penelitian di lapangan dari hasil pengumpulan data dengan menggunakan

kuisioner dirangkum dan ditabulasikan serta disajikan dalam bentuk deskripsi

jawaban responden. Deskripsi jawaban merupakan hasil jawaban responden pada

masing-masing indikator variabel penelitian. Deskripsi jawaban akan dijelaskan

berdasarkan frekuensi, mean masing-masing indikator dan kategori mean. Proses

yang dilakukan dalam melakukan pengkategorian mean masing-masing indikator

variabel adalah :

1. Menjumlahkan seluruh data tiap responden dalam satu indikator

2. Mengkategorikan mean hitung menjadi 4 kelompok dengan kriteria sebagai berikut :

Nilai Tertinggi – Nilai Terendah Interval Kelas =

Jumlah Kelas

Keterangan :

Nilai tertinggi adalah 4. Nilai terendah adalah 1, jumlah kategori atau kelas adalah 4

Dari rumus diatas, diperoleh nilai interval kelas sebagai berikut :

4 -1

Interval Kelas = = 0,75 4

HASIL DAN PEMBAHASAN

Berdasarkan hasil pengujian hipotesis dapat diketahui bahwa tiga variabel

terhadap Peraturan Pemerintah No. 46 Tahun 2013. Pembahasan selengkapnya

diuraikan sebagai berikut:

Pengaruh Kepatuhan Wajib Pajak UMKM terhadap PeraturanPemerintah Nomor 46 Tahun 2013

Berdasarkan hipotesis satu yang menyatakan bahwa Kepatuhan Wajib Pajak

UMKM berpengaruh terhadap Peraturan Pemerintah No. 46 Tahun 2013. Hal ini

dibuktikan dengan adanya penelitian yang menyebutkan bahwa Administrasi pajak

sebagai penyebab rendahnya kesadaran dan tingkat kepatuhann Wajib Pajak di

Indonesia yang berdampak pada tidak optimalnya penerimaan pajak (Fajriana:2016).

Sesuai teori atribusi, Kepatuhan Pajak merupakan atribusi internal karena

berada di bawah kendali pribadi itu sendiri. Kepatuhan tersebut dipengaruhi oleh

perilaku yang merupakan segala tindakan atau reaksi manusia dan disebabkan oleh

dorongan organisme kongkret yang terlihat dari kebiasaan, motif, nilai-nilai,

kekuatan pendorong dan kekuatan penahan sebagai reaksi atau respon seseorang

yang muncul karena adanya pengalaman proses pembelajaran dan rangsangan dari

lingkungannya. Selain itu kepatuhan perpajakan dapat dipengaruhi oleh pendidikan

formal dan non formal yang mengandung dua aspek yaitu aspek positif dan aspek

negative. Ke dua aspek ini dapat menentukan perilaku seseorang, jika aspek positif

ini semakin banyak maka akan meningkatkan Kepatuhan Wajib Pajak terhadap

Peraturan Pemerintah No. 46 Tahun 2013.

Pengaruh Pemahaman Wajib Pajak UMKM terhadap Peraturan Pemerintah Nomor 46 Tahun 2013

Berdasarkan hipotesis dua yang menyatakan bahwa Pemahaman Wajib Pajak

UMKM berpengaruh terhadap Peraturan Pemerintah No. 46 Tahun 2013. Hal ini

dibuktikan dengan adanya penelitian terdahulu yang menyebutkan bahwa

Pemahaman Pajak penting dalam sistem penilaian diri dan dapat mempengaruhi

kepatuhan (Palil:2010).

Sesuai teori atribusi, Pemahaman Pajak merupakan atribusi internal karena

berada di bawah kendali pribadi itu sendiri. Wajib Pajak memiliki pengetahuan pajak

dalam diri sendiri. Selain itu pengetahuan perpajakan dapat dipengaruhi oleh

pendidikan formal dan non formal yang mengandung dua aspek yaitu aspek positif

dan aspek negative. Ke dua aspek ini dapat menentukan perilaku seseorang, jika

aspek positif ini semakin banyak maka akan meningkatkan Pemahaman Wajib Pajak

terhadap Peraturan Pemerintah No. 46 Tahun 2013.

Pengaruh Kemudahan Wajib Pajak UMKM terhadap PeraturanPemerintah Nomor 46 Tahun 2013

Berdasarkan hipotesis tiga yang menyatakan bahwa Kemudahan Wajib Pajak

UMKM berpengaruh terhadap Peraturan Pemerintah No. 46 Tahun 2013. Hal ini

dibuktikan dengan adanya penelitian terdahulu yang menyebutkan bahwa bahwa

sistem pajak yang mudah akan mengurangi beban kepatuhan Wajib Pajak dengan

sistem yang komplek (Hotlzman:2007), dan dibuktikan dengan adanya hasil

pengujian statistik koefisien regresi linier berganda dengan bantuan program SPSS

23 yang diolah oleh peneliti.

Semakin mudah sistem pajak yang berlaku maka beban kepatuhan pajak akan

berkurang dan kepatuhan pajak akan meningkat.Hasil penelitian ini pun sesuai

dengan hasil yang diungkapkan dalam penelitian Mustikasari (2007) yang melakukan

penelitian mengenai kepatuhan Wajib Pajak Badan dan dari penelitian itu

menunjukkan bahwa kemudahan Wajib Pajak badan berpengaruh signifikan

terhadap kepatuhan Wajib Pajak.

SIMPULAN

Setelah dilakukan penelitian mengenai Analisis Perilaku Kepatuhan,

Pemahaman, dan Kemudahan Wajib Pajak UMKM terhadap Peraturan Pemerintah

No. 46 Tahun 2013 sebagai variabel terikat, maka diperoleh kesimpulan sebagai

berikut :

1. Kepatuhan Pajak memiliki pengaruh terhadap Peraturan Pemerintah No. 46 Tahun

2013 yang memiliki peredaran bruto tertentu yang omzetnya tidak melebihi 4,8

Milyar dan bertempat tinggal atau berkedudukan di wilayah kerja KPP Pratama

menyebutkan angka 0,00 % yang artinya Kepatuhan Pajak memiliki pengaruh

positif terhadap Peraturan Pemerintah No. 46 Tahun 2013.

2. Pemahaman Pajak memiliki pengaruh terhadap Peraturan Pemerintah No. 46

Tahun 2013 yang memiliki peredaran bruto tertentu yang omzetnya tidak melebihi

4,8 Milyar dan bertempat tinggal atau berkedudukan di wilayah kerja KPP

Pratama Surabaya Mulyorejo. Hal ini dapat diketahui dari hasil uji regresi yang

menyebutkan angka 2,3 % yang artinya Pemahaman Pajak memiliki pengaruh

positif terhadap Peraturan Pemerintah No. 46 Tahun 2013.

3. Kemudahan Pajak memiliki pengaruh terhadap Peraturan Pemerintah No. 46

Tahun 2013 yang memiliki peredaran bruto tertentu yang omzetnya tidak melebihi

4,8 Milyar dan bertempat tinggal atau berkedudukan di wilayah kerja KPP

Pratama Surabaya Mulyorejo. Hal ini dapat diketahui dari hasil uji regresi yang

menyebutkan angka 4,0 % yang artinya Kemudahan Pajak memiliki pengaruh

positif terhadap Peraturan Pemerintah No. 46 Tahun 2013.

SARAN

1. Bagi Pemerintah

a. Pemerintah perlu mengkaji ulang Peraturan Pemerintah yang dibuat dengan

memperhatiakan masyarakat disetiap kalangan dan juga memperhatikan dari

dampak peraturan yang dibuat.

b. Pemerintah perlu terus berupaya meningkatkan kemudahan pajak dan sistem perpajakan yang berlaku sa’at ini agar masyarakat tidak merasa kesulitan dalam membayar pajaknya dan lebih banyak memberikan sosialisasi terutama

di daerah-daerah terpencil yang masyarakatnya minim dan bahkan kurang

mengerti tentang pemahaman peraturan perpajakan.

2. Bagi Penelitian Selanjutnya

a. Untuk penelitian selanjutnya diharapkan menggunakan variabel lain atau

menambah variabel lain yang dapat mempengaruhi tingkat kepatuhan,

pemahaman, dan kemudahan Wajib Pajak UMKM terhadap Peraturan

b. Untuk penelitian selanjutnya diharapkan menambah jangkauan penelitian

atau memperbesar sampel ke wilayah lain sehingga dapat lebih banyak

mewakili populasi Wajib Pajak UMKM Peraturan Pemerintah No. 46 Tahun

2013.

c. Karena adanya keterbatasan wilayah penelitian, maka untuk penelitian

selanjutnya diharapkan dengan pemilihan responden yang cakupannya lebih

luas yaitu tidak hanya di wilayah KPP Pratama Mulyorejo saja, serta perlu

diperhatikan dalam memakai hasil penelitian ini kepada responden di wilayah

kerja KPP lainnya yang memiliki karakter berbeda.

d. Dengan adanya keterbatasan waktu penelitian, maka penelitian yang

menggunakan metode survey diharapkan dengan adanya penambahan waktu

dalam pembagian kuisioner sehingga kuisisoner yang disebarkan kepada

responden banyak yang kembali dan bisa diolah dengan baik oleh peneliti

selanjutnya.

DAFTAR PUSTAKA

Anshori, Muslich dan Sri Iswati. 2006. Metodologi Penelitian Kuantitatif, Fakultas Ekonomi dan Bisnis Universitas Airlangga Surabaya

Ariyani, Dina 2015, Pengaruh Pemahaman Akuntansi Pajak, Kemudahan Pajak, dan Sanksi Pajak Terhadap Kepatuhan Pajak UMKM Atas PP Nomor 46 Tahun 2013 di KPP Pratama Surabaya Wonocolo, Skripsi, Universitas Airlangga, Surabaya.

Ajzen, 2002, ‘Perceived Behavioral Control, Self-Effiacy, Locus of Control, and the Theory of Planned Behavior’, Journal of Applied Social Psycology, Vol. 32,

no.665-683. Retreived April 4, 2017 from

http://onlinelibrary.willey.com/doi/10.1111/j.1559-1816.2002.tb002.x/full

BG Consulting, 2003, Tax Simplicity and Stability : Attractive to Countrries and Investors.Unites Stated : BG Consulting, Inc, Retreived Maret 7, 2017 From http:// abconsulting.web.indotrading.com

Bloom, BS, 1956, The Taxonomy of Educational Objectives The Clasifications of Educational Goals, Handbook I, Retreived Maret 2, 2017 from http: //e-journal .ac.id/index.php/PE/article/view/50

Chandra, Budi 2011, PR Pajak Menkeu Baru. Investor Daily, Retreived 27 Mei, 2017 from http://www.investor.co.id/home/pr-pajak-menkeu-baru/61628

DJP, Realisasi Penerimaan Pajak per 31 Oktober 2015, Retreived Desember 16, 2016 from http://www.pajak.go.id/content/article/realisasi-penerimaan-pajak-31-oktober-2015

Dardjowidjojo, Soenjono, 2008, Pengantar Pemahaman Bahasa Manusia, Yayasan Obor Indonesia anggota IKAPI Jakarta, Retreived Juni 30, 2017 from https://books.google.co.id/books?hl=id

Fahmi, 2014, Total Penerimaan Pajak, Retreived Februari 24, 2017 From http://ejournal.unpak.ac.id/download.php?file=dosen&id...2...pdf

Ghozali, Imam, 2011, Aplikasi Analisis Multivariate dengan Program IBM SPSS 23, Semarang, Badan Penerbit UNDIP, hal 161-163