PENGARUH RASIO LEVERAGE, RASIO AKTIVITAS, PERTUMBUHAN PENJUALAN DAN PERTUMBUHAN ASET TERHADAP PROFITABILITAS PADA PERUSAHAAN SUB SEKTOR

KIMIA YANG TERDAFTAR DI BURSA EFEK INDONESIA Annisa Tama 1)

Dr. Edhi Asmirantho, MM., SE. 2) E-mail : [email protected]

ABSTRAK

Profitabilitas merupakan kondisi yang mencerminkan tingkat pengembalian dari hasil penjualan dan

investasi. Profitabilitas yang diukur menggunakan Return On Equity (ROE) ini dipengaruhi oleh beberapa

faktor, diantaranya Leverage, Aktivitas, Pertumbuhan Penjualan dan Pertumbuhan Aset. Tujuan penelitian ini

untuk menganalisis pengaruh Leverage yang diukur menggunakan DFL dan DER, Aktivitas diukur

menggunakan TATO, Pertumbuhan Penjualan dan Pertumbuhan Aset terhadap ROE baik secara simultan dan

parsial. Data populasi dalam penelitian ini diambil dari 10 perusahaan sub sektor kimia yang terdaftar di BEI

tahun 2010-2013, dengan teknik pengambilan sampel dilakukan dengan purposive sampling yang selanjutnya

dari kriteria yang ditetapkan terpilih 8 perusahaan dalam satu tahun, sehingga total sampel selama periode

penelitian sebanyak 32 sampel.

Hipotesis dalam penelitian ini menggunakan regresi linier berganda. Hasil dari F tes ini menunjukan

bahwa terdapat pengaruh signifikan antara variabel DFL, DER, TATO, Pertumbuhan Penjualan dan

Pertumbuhan Aset terhadap ROE. Selanjutnya pengaruh DFL, DER, TATO, Pertumbuhan Penjualan dan

Pertumbuhan Aset secara parsial terhadap ROE diuji menggunakan t tes. DFL berpengaruh positif signifikan

terhadap ROE sebesar 0.012. DER berpengaruh negatif signifikan terhadap ROE sebesar -0.095. TATO

berpengaruh positif signifikan terhadap ROE sebesar 0.176. Pertumbuhan Penjualan tidak memiliki pengaruh

terhadap ROE. Pertumbuhan aset berpengaruh positif signifikan terhadap ROE sebesar 0.165. Variabel yang

paling dominan mempengaruhi ROE adalah TATO sebesar 4.038.

Kata Kunci: Rasio Leverage, Rasio Aktivitas, Pertumbuhan Penjualan, Pertumbuhan Aset, Degree of Financial

Leverage (DFL), Debt to Equity Ratio (DER), Total Asset Turnover (TATO).

1)

Mahasiswi

2) Pembimbing

1. Latar Belakang

Tujuan utama dari pendirian perusahaan adalah mendapatkan tingkat profitabilitas yang tinggi. Profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba dengan menggunakan sumber-sumber yang dimiliki perusahaan, seperti aktiva, modal atau penjualan (Sudana, 2009:25). Profit yang diperoleh perusahaan dipengaruhi oleh beberapa faktor.

Faktor-faktor tersebut diantaranya mengenai hutang, aktivitas perusahaan yang diukur menggunakan Total Asset Turnover (TATO), pertumbuhan penjualan dan pertumbuhan aset (Bodie, Kane & Marcus, 2014:326).

dari luar (ekstern). Sumber yang berasal dari dalam antara lain berupa modal saham, laba ditahan atau pun laba tahun berjalan. Sedangkan sumber dana yang berasal dari luar diperoleh dari hutang (baik jangka pendek maupun jangka panjang). Sumber dana yang berasal dari investor ini diharapkan dapat dikembalikan beserta keuntungannya secepat mungkin. Hal tersebut membuat tingkat kepercayaan investor dan publik serta konsumen terhadap perusahaan semakin tinggi (Nurhasanah, 2012).

Total asset turnover (TATO) digunakan untuk melihat efektivitas penggunaan aset perusahaan dalam menghasilkan laba melalui penjualan yang dilakukan oleh perusahaan. Semakin tinggi rasio TATOmaka semakin efektif perusahaan dalam menggunakan aktivanya untuk menghasilkan total penjualan bersih. Semakin efektif perusahaan menggunakan aktiva untuk menghasilkan penjualan bersih menunjukkan semakin baik kinerja perusahaan tersebut (Kwan, 2005).

Begitupun dengan pertumbuhan penjualan dan pertumbuhan aset yang sangat berpengaruh terhadap profit perusahaan. Semakin tinggi penjualan, semakin besar keuntungan yang diperoleh perusahaan (Franz dan Dewi, 2014). Selain itu, aset perusahaan yang besar akan membuat perusahaan lebih stabil dibandingkan perusahaan kecil, karena memiliki kontrol yang lebih baik terhadap kondisi pasar, kurang rentan terhadap fluktuasi ekonomi, sehingga mampu menghadapi persaingan ekonomi ( Lahmi, 2013).

Dalam penelitian ini return on equity (ROE) digunakan sebagai indikator untuk mengukur tingkat profitabilitas perusahaan. ROE ini menunjukkan kemampuan perusahaan dalam menghasilkan laba bersih dengan menggunakan modal sendiri, apakah efektif

dan efisien jika perusahaan tersebut menggunakan modal sendiri dan menghasilkan laba bersih yang tersedia bagi pemilik atau investor. ROE menunjukkan keuntungan yang akan dinikmati oleh

pemilik saham. Adanya pertumbuhan ROE menunjukkan prospek perusahaan yang semakin baik karena adanya potensi peningkatan keuntungan yang diperoleh perusahaan. Hal ini ditangkap oleh investor sebagai sinyal positif dari perusahaan sehingga akan meningkatkan kepercayaan investor serta akan mempermudah manajemen perusahaan untuk menarik modal dalam bentuk saham (Dewa, 2011).

Berdasarkan latar belakang tersebut, peneliti ingin melakukan penelitian lebih jauh mengenai faktor-faktor yang mempengaruhi profitabilitas, khususnya terhadap Return On Equity (ROE) pada perusahaan sub sektor kimia.

2. Tinjauan Pustaka 2.1. Rasio Leverage

Rasio leverage menurut Brigham and Houston (2004:82) adalah mengukur sejauh mana sebuah perusahaan menggunakan pembiayaan hutang atau leverage keuangan.

Asmirantho (2013:100) Leverage artinya dongkrak / Pengungkit. Dalam bahasa keuangan leverage ialah penggunaan utang untuk meningkatkan total harta., Leverage adalah penggunaan aktiva dan sumber dana oleh perusahaan yang memiliki biaya tetap (beban tetap) berarti sumber dana yang berasal dari pinjaman karena bunga sebagai beban tetap dengan maksud agar meningkatkan keuntungan potensial pemegang saham. Semakin tinggi leverage maka ketidakpastian return makin tinggi dan semakin tinggi pula risiko yang akan dihadapi.

Dalam penelitian ini rasio leverage yang digunakan adalah degree of financial leverage (DFL) dan debt to equity ratio (DER).

Menurut Sartono (2010:265) degree of financial leverage adalah “rasio antara persentase perubahan Earning Per Share (EPS) dibanding dengan perubahan Earning Before Interest and Tax (EBIT)”.

diterima dari penggunaan dana tersebut lebih besar dari beban keuangan yang dikeluarkan (Asmirantho, 2013).

Menurut Asmirantho (2013:108), Van Horne and Warchowicz menyatakan rumus yang digunakan untuk mengukur degree of financial leverage (DFL) adalah sebagai berikut:

Debt to equity ratio (DER) adalah hasil perhitungan dengan membagi total hutang perusahaan baik jangka pendek maupun jangka panjang terhadap total modal yang dimiliki perusahaan (Baker and Gary, 2005:53)

Apabila DER mengalami peningkatan maka akan menurunkan profitabilitas (ROE), begitupun sebaliknya. Sehingga penggunaan hutang yang terlalu besar akan merugikan investor sebagai penanam modal (Nakman Harahap, 2003).

Selain itu, teori ini sesuai dengan penelitian yang dilakukan oleh Nakman Harahap (2003), A. Zubaidi, dkk (2011) dan Cyrillius Martono (2002) yang menyatakan bahwa debt to equity ratio (DER) secara parsial berpengaruh negatif terhadap return on equity (ROE).

Rumus yang digunakan untuk mengukur debt to equity ratio (DER) adalah sebagai berikut (Baker and Gary, 2005:53):

2.2. Rasio Aktivitas

Menurut Wahyudiono (2014:85) bahwa efisiensi perusahaan dapat dilihat melalui kemampuan perusahaan dalam melaksanakan operasional sehari-hari seperti penjualan, persediaan, penagihan piutang dan efisiensi dibidang lainnya. Rasio aktivitas menunjukkan kemampuan perusahaan dalam memanfaatkan aktiva yang dimiliki. Dalam

penelitian ini, rasio aktivitas diukur menggunakan Total Asset Turnover (TATO).

“

Total asset the final asset management ratio, the total asset turnover ratio, measures the turnover of all the firm's assets. This ratio is calculated by dividing sales by total assets. Sales should be increased, some assets should be disposed of, or a combination of these steps should be taken” (Brigham and Houston, 2004:81).Rasio aktivitas yang diukur menggunakan Total asset turnover (TATO) secara parsial berpengaruh positif signifikan terhadap profitabilitas yang diukur menggunakan return on equity (ROE). Artinya, apabila total asset turnover (TATO) mengalami peningkatan, maka return on equity (ROE) juga akan meningkat, begitupun sebaliknya (Kwan Billy, 2005).

Selain itu, teori ini konsisten dengan penelitian yang dilakukan oleh Nur Fajrih dan Sulistyo (2000), Kwan Billy (2005) dan Dionisius Setyo (2008) yang menyatakan bahwa total asset turnover (TATO) secara parsial berpengaruh positif signifikan terhadap return on equity (ROE).

Rumus yang digunakan untuk mengukur total asset turnover adalah sebagai berikut (Thompson and Strickland, 1996):

2.3. Pertumbuhan Penjualan

Pertumbuhan penjualan (Sales growth) menurut Brigham and Houston (2004:655) adalah sebuah metode peramalan laporan keuangan di masa depan yang mengungkapkan setiap perhitungan dari persentase penjualan. Persentase penjualan ini dapat konstan atau berubah dari waktu ke waktu.

Pertumbuhan penjualan yang tinggi menunjukan perusahaan mempunyai pertumbuhan yang baik. Semakin tinggi pertumbuhan penjualan berarti semakin tinggi profitabilitas, sehingga hubungan DFL =

DER =

antara pertumbuhan penjualan dengan profitabilitas adalah positif (Elsa & Juniarti, 2014).

Teori ini sesuai dengan penelitian yang dilakukan oleh Franz dan Dewi (2014) yang menyatakan bahwa pertumbuhan penjualan berpengaruh positif signifikan terhadap return on equity (ROE).

2.4. Pertumbuhan Aset

Menurut Saidi (2004) growth adalah perubahan (peningkatan atau penurunan) total aktiva yang dimiliki oleh perusahaan. Berdasarkan definisi tersebut dapat dijelaskan bahwa growth merupakan perubahan total aset baik berupa peningkatan atau penurunan yang dialami perusahaan selama satu periode (satu tahun).

Munawir (2004:83) menyatakan bahwa perusahaan dengan pertumbuhan aset yang baik dapat menghasilkan produk biaya rendah, dimana tingkat biaya rendah merupakan salah satu unsur untuk mencapai laba.

Teori ini sesuai dengan penelitian

yang dilakukan oleh Kadek (2011) dan

Kamaliah, dkk (2009), yang menyatakan

bahwa pertumbuhan aset secara parsial

berpengaruh positif signifikan terhadap

ROE

.

Adapun secara teoritis pertumbuhan

aktiva dapat diukur perubahannya

(%tase) dalam buku

Financial

Management, learning books

sebagai

berikut : (Asmirantho ; 2013 ,272)

2.5. Profitabilitas

Rasio profitabilitas menurut Weston and Copeland (2010:237) adalah mengukur efektivitas manajemen berdasarkan hasil pengembalian yang dihasilkan dari penjualan dan investasi. Rasio profitabilitas disebut juga dengan rasio efisiensi. Rasio ini digunakan untuk mengukur efisiensi penggunaan aktiva perusahaan dan digunakan untuk mengaitkan dengan penjualan yang berhasil diciptakan. Dalam penelitian ini profitabilitas diukur menggunakan return on equity (ROE).

Return on equity merupakan rasio yang paling penting. Rasio ini adalah rasio laba bersih terhadap ekuitas. ROE mengukur tingkat pengembalian atas investasi pemegang saham umum. Pemegang berinvestasi untuk mendapatkan pengembalian uang mereka, dan rasio ini menceritakan bagaimana investasi uang mereka dilakukan dengan baik atas laba bersih yang dihasilkan. Rumus yang digunakan untuk mengukur return on equity adalah sebagai berikut (Brigham and Houston, 2004:88):

2.6. Hipotesis:

1) Rasio Leverage, Rasio Aktivitas, Pertumbuhan Penjualan dan Perumbuhan Aset secara simultan berpengaruh terhadap Profitabilitas.

a) DFL secara parsial berpengaruh positif terhadap ROE (X1)

b) DER secara parsial berpengaruh negatif terhadap ROE (X2)

Sales Growth =

x

100%

ROE =

c) TATO secara parsial berpengaruh positif terhadap ROE (X3)

d) Pertumbuhan Penjualan secara parsial berpengaruh positif terhadap ROE (X4)

e) Pertumbuhan Aset secara parsial berpengaruh positif terhadap ROE (X5)

3. Metode Penelitian

Penelitian ini menggunakan sampel data rasio keuangan yang diperoleh dari laporan keuangan tahunan masing-masing perusahaan yang akan diteliti. Dalam industri dasar dan kimia sub sektor kimia ini terdapat sepuluh perusahaan sebagai populasi. Penelitian ini hanya memilih delapan perusahaan sebagai sampel. Adapun metode penarikan sampel yang dipilih yaitu metode Purposive Sampling, dimana metode pengumpulan anggota sampel yang didasari dengan pertimbangan dan kriteria tertentu.

Metode analisis yang digunakan adalah statistic descriptive, asumsi klasik dan regresi linear berganda yang terdiri dari uji F (simultan) dan uji t (parsial).

4. Hasil Penelitian

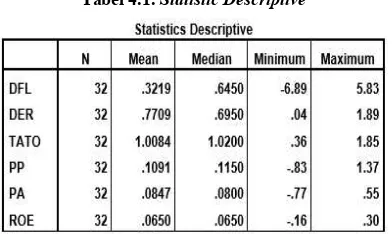

Tabel 4.1. Statistic Descriptive

Berdasarkan output SPSS di atas (tabel 4.7.) N menjelaskan mengenai jumlah data yang diteliti dalam penelitian ini sebanyak 32 data.

Nilai rata-rata (mean) untuk variabel Degree of Financial Leverage (DFL) lebih kecil dari standar deviasinya dengan angka 0.3219 < 0.6450. Hal ini menunjukan bahwa variabel DFL memiliki hasil yang kurang baik, karena terdapat sebaran data yang terlalu besar atau penyimpangan dari data variabel tersebut cukup tinggi karena lebih besar dari nilai rata-ratanya. Nilai minimum dan maksimum untuk data variabel DFL adalah -6.89 dan 5.83.

Nilai rata-rata (mean) untuk variabel Debt to Equity Ratio (DER) lebih besar dibandingkan standar deviasinya dengan angka 0.7709 > 0.6950. Hal ini menunjukkan bahwa variabel DER memiliki hasil yang baik, karena tidak terdapat sebaran data yang terlalu besar atau penyimpangan dari data variabel yang diteliti. Nilai minimum dan maksimum untuk data variabel DER adalah 0.04 dan 1.89.

Nilai rata-rata (mean) untuk variabel Total Asset Turnover (TATO) lebih kecil dari standar deviasinya dengan angka 1.0084 < 1.0200. Hal ini menunjukkan bahwa variabel TATO memiliki hasil yang kurang baik, karena terdapat sebaran data yang terlalu besar atau penyimpangan dari data variabel tersebut cukup tinggi karena lebih besar dari nilai rata-ratanya. Nilai minimum dan maksimum untuk data variabel TATO adalah 0.36 dan 1.85.

Nilai rata-rata (mean) untuk variabel Pertumbuhan Aset lebih besar dari standar deviasinya dengan angka 0.0847 > 0.0800. Hal ini menunjukan bahwa variabel pertumbuhan aset memiliki hasil yang baik, karena tidak terdapat sebaran data yang terlalu besar atau penyimpangan dari data variabel yang diteliti. Nilai minimum dan maksimum untuk data variabel pertumbuhan

aset adalah -0.77 dan 0.55

Nilai rata-rata (mean) untuk variabel Return On Equity (ROE) sama dengan

standar deviasinya dengan angka 0.650. Hal ini menunjukkan bahwa variabel ROE memiliki hasil yang baik, karena tidak terdapat sebaran data yang terlalu besar atau penyimpangan dari data variabel yang diteliti. Nilai minimum dan maksimum untuk data variabel ROE adalah -0.16 dan 0.30.

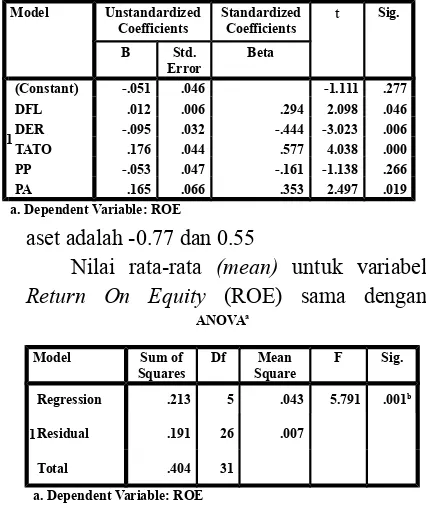

Tabel 4.2. Uji F (Simultan)

Berdasarkan hasil output SPSS di atas pada tabel ANOVA, diperoleh hasil uji F hitung (Fh) sebesar 5.791. F tabel dapat

dilihat pada F Table Statistic pada tingkat signifikan 0.05 dengan df 1 jumlah variabel) = 5, dan df 2 (n-k-1) atau 32-5-1 = 26 (n adalah jumlah data dan k adalah jumlah variabel independen), hasil diperoleh untuk F tabel sebesar 2.587, karena Fh > Ftabel (5.791

> 2.587) maka Ho ditolak atau dengan melihat nilai Sig. (0.001) < 0.05 maka Ho ditolak. Artinya, terdapat pengaruh Rasio Leverage, Rasio Aktivitas, Pertumbuhan Penjualan dan Pertumbuhan Aset secara simultan terhadap Profitabilitas pada perusahaan sub sektor kimia. Dengan demikian hipotesis satu (H1) diterima.

Tabel 4.3. Uji t (Parsial)

Berdasarkan hasil output SPSS di atas dapat diketahui persamaan regresi linear berganda dalam penelitian ini yaitu sebagai berikut:

ROE= -0.051 + 0.012 DFL + (-0.095) DER + 0.176 TATO + (-0.053) Pertumbuhan Penjualan + 0.165 Pertumbuhan Aset.

Berikut merupakan penjelasan dari regresi linear berganda tersebut.

a) Nilai konstanta sebesar -0.051, artinya jika degree of financial leverage (DFL), debt to equity ratio (DER), total asset turnover (TATO), pertumbuhan penjualan dan pertumbuhan aset tidak mengalami perubahan atau = 0, maka return on equity (ROE) turun sebesar 0.051.

b) Nilai koefisien regresi untuk degree of financial leverage (DFL) sebesar 0.012, hal itu menunjukkan bahwa jika DFLmengalami kenaikan sebesar satu satuan sedangkan variabel independen lain dinyatakan tetap, maka ROEakan meningkat sebesar 0.012. c) Nilai koefisien regresi untuk debt to equity

ratio (DER) sebesar -0.095, hal itu menunjukkan bahwa jika DER mengalami kenaikan sebesar satu satuan sedangkan variabel independen lain dinyatakan tetap, maka ROEakan menurun sebesar 0.095. d) Nilai koefisien regresi untuk total asset

turnover (TATO) sebesar 0.176, hal itu ANOVAa

Model Sum of Squares

Df Mean Square

F Sig.

1

Regression .213 5 .043 5.791 .001b

Residual .191 26 .007

Total .404 31 a. Dependent Variable: ROE

b. Predictors: (Constant), DFL, DER, TATO, PP, PA Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error

Beta

1

menunjukkan bahwa jika TATO mengalami kenaikan sebesar satu satuan sedangkan variabel independen lain dinyatakan tetap, maka ROEakan meningkat sebesar 0.176. e) Nilai koefisien regresi untuk pertumbuhan

penjualan sebesar -0.053, hal itu menunjukkan bahwa jika pertumbuhan penjualan mengalami kenaikan sebesar satu satuan sedangkan variabel independen lain dinyatakan tetap, maka ROE akan menurun sebesar 0.053. maka ROEakan meningkat sebesar 0.165.

Dari tabel hasil output SPSS di atas dapat diketahui Uji T atau uji regresi secara parsial yang digunakan untuk mengetahui dependen yaitu return on equity (ROE). a) Berdasarkan output di atas, nilai th untuk

DFL sebesar 2.098 dan ttabel sebesar

2.056, karena nilai th > ttabel (2.098 >

2.056) maka Ho diterima dan nilai Sig. 0.046 atau (sig. 0.046 < 0.05). Artinya, DFL secara parsial berpengaruh positif signifikan terhadap ROE. Menurut Sartono (2010:265) degree of financial leverage adalah “rasio antara persentase perubahan Earning Per Share (EPS) dibanding dengan perubahan Earning Before Interest and Tax (EBIT)”. Menurut Warsini (2009:76) return on equity merupakan perbandingan antara laba sesudah pajak dengan modal sendiri (equity). Dengan kata lain, return on equity (ROE) merupakan kemampuan perusahaan menghasilkan laba atas modal yang dimiliki selama periode tertentu. Penggunaan DFL yang semakin besar membawa dampak positif untuk tingkat pengembalian pemegang saham sebagai penanam modal namun jika

pendapatan yang diterima dari penggunaan dana tersebut lebih besar dari beban keuangan yang dikeluarkan (Asmirantho, 2013). Hasil penelitian ini tidak sesuai dengan penelitian yang dilakukan oleh Tiara dkk (2013) dan Devi Derianty (2014) yang menyebutkan bahwa degree of financial leverage (DFL) tidak berpengaruh terhadap return on equity (ROE). Dengan demikian hipotesis dua(H2) diterima.

b) Berdasarkan output di atas, nilai th untuk

DER sebesar -3.023 dan ttabel sebesar

-2.056, karena nilai –th < -ttabel (-3.023 <

tinggi setiap tahunnya, cenderung menggunakan modal sendiri dibandingkan dengan menggunakan hutang. Apabila debt to equity ratio (DER) mengalami peningkatan maka akan menurunkan profitabilitas (ROE), begitupun sebaliknya. Sehingga penggunaan hutang yang terlalu besar akan merugikan investor sebagai penanam modal (Nakman Harahap, 2003).

Penelitian ini sesuai dengan

penelitian yang dilakukan oleh

Nakman Harahap (2003) dan Cyrillius Martono (2002) yang menyatakan bahwa debt to equity ratio (DER) secara parsial berpengaruh negatif terhadap return on equity (ROE). Dengan demikian hipotesis tiga(H3) diterimac) Berdasarkan output di atas, nilai th untuk

TATO sebesar 4.038 dan ttabel sebesar

2.056, karena nilai th > ttabel (4.038 >

2.056) maka Ho ditolak dan nilai Sig. 0.000 atau (sig. 0.000 < 0.05). Artinya, TATO secara parsial berpengaruh positif signifikan terhadap ROE. Menurut Wahyudiono (2014:84) TATO bertujuan untuk mengukur seberapa banyak penjualan bisa diciptakan dari setiap rupiah aktiva yang dimiliki. TATO menunjukan sejauh mana efisiensi perusahaan dalam menggunakan aset-asetnya untuk memperoleh penghasilan dari kegiatan penjualan. Return on equity (ROE) merupakan rasio yang paling penting. Rasio ini adalah rasio laba bersih terhadap ekuitas. ROE mengukur tingkat pengembalian atas investasi pemegang saham umum. Pemegang berinvestasi untuk mendapatkan pengembalian uang mereka, dan rasio ini menceritakan bagaimana investasi uang mereka dilakukan dengan baik atas laba bersih yang dihasilkan (Brigham and Houston, 2004:88). Dalam jurnal Desi (2012) dinyatakan apabila total asset turnover (TATO) rendah, hal ini mengindikasikan bahwa perusahaan tidak beroperasi pada volume yang memadai bagi kapasitas investasinya.

Apabila perusahaan tidak menghasilkan volume usaha yang cukup untuk ukuran investasi sebesar total aktivanya, maka penjualan harus ditingkatkan atau beberapa aktiva harus dijual, atau gabungan dari langkah-langkah tersebut harus dilakukan sehingga meningkatkan laba perusahaan. Perputaran aset yang efektif akan meningkatkan laba yang tercermin pada return on equity (ROE) yang kemudian berdampak pada tingkat pengembalian yang didapat oleh investor.Penelitian ini konsisten dengan penelitian yang dilakukan oleh Kwan Billy (2005) dan Dionisius Setyo (2008) yang menyatakan bahwa total asset turnover (TATO) secara parsial berpengaruh positif signifikan terhadap return on equity (ROE). Dengan demikian hipotesis empat (H4)

diterima.

d) Berdasarkan output di atas, nilai th untuk

pertumbuhan penjualan -1.138 dan ttabel

sebesar -2.056, karena nilai -th > -ttabel

positif (Elsa & Juniarti, 2014). Pertumbuhan penjualan secara parsial tidak berpengaruh terhadap return on equity (ROE). Dalam hal ini pertumbuhan penjualan tidak berpengaruh terhadap ROE, karena penjualan yang dihasilkan oleh beberapa perusahaan sub sektor kimia tidak serta merta meningkatkan laba perusahaan tersebut. Hal ini disebabkan penjualan tanpa diiringi dengan efisiensi penggunaan biaya tidak akan meningkatkan profit, mengingat peningkatan penjualan melalui penambahan hutang yang tidak berorientasi pada peningkatan profit. Selain itu, hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Sunarto dan Agus (2009) yang menyatakan bahwa pertumbuhan penjualan tidak berpengaruh terhadap profitabilitas. Tetapi penelitian ini tidak sama dengan penelitian yang dilakukan oleh Franz dan Dewi (2014) yang menyatakan bahwa pertumbuhan penjualan berpengaruh positif signifikan terhadap return on equity (ROE). Dengan demikian hipotesis lima (H5)

ditolak.

e) Berdasarkan output di atas, nilai th untuk

pertumbuhan aset sebesar 2.497 dan ttabel

sebesar 2.056, karena nilai th > ttabel

(2.497 > 2.056) maka Ho ditolak dan nilai Sig. 0.019 atau (sig. 0.019 < 0.05). Artinya, pertumbuhan aset secara parsial berpengaruh positif signifikan terhadap ROE. Menurut Saidi (2004) growth adalah perubahan (peningkatan atau penurunan) total aktiva yang dimiliki oleh perusahaan. Berdasarkan definisi tersebut dapat dijelaskan bahwa growth merupakan perubahan total aset baik berupa peningkatan atau penurunan yang dialami perusahaan selama satu periode (satu tahun). Pertumbuhan aset menggambarkan pertumbuhan aktiva perusahaan yang akan mempengaruhi profitabilitas perusahaan yang meyakini bahwa persentase perubahan total aktiva

merupakan indikator yang lebih baik dalam mengukur pertumbuhan perusahaan (Dewa, 2011). Menurut Warsini (2009:76) return on equity merupakan perbandingan antara laba sesudah pajak dengan modal sendiri (equity). Dengan kata lain, return on equity merupakan kemampuan perusahaan menghasilkan laba atas modal yang dimiliki selama periode tertentu. Munawir (2004:83) menyatakan bahwa perusahaan dengan pertumbuhan aset yang baik dapat menghasilkan produk biaya rendah, dimana tingkat biaya rendah merupakan salah satu unsur untuk mencapai laba. Penelitian ini sesuai dengan penelitian yang dilakukan oleh Kadek (2011) dan Kamaliah, dkk (2009) yang menyatakan bahwa pertumbuhan aset secara parsial berpengaruh positif signifikan terhadap ROE. Dengan demikian hipotesis enam (H6) diterima.

5. Simpulan dan Saran 5.1. Simpulan

1) Kondisi

leverage

perusahaan sub

sektor kimia yang diukur

menggunakan DFL dan DER.

a) Kondisi DFL perusahaan sub

sektor kimia dinilai kurang baik,

karena hampir semua perusahaan

yang dipilih sebagai sampel

terkecuali Budi Acid Jaya Tbk.

(BUDI) berada di bawah standar

rata-rata penelitian selama

periode 2010-2013. Jika dilihat

dari rata-rata penelitian secara

keseluruhan pun, perusahaan sub

sektor kimia ini dinilai kurang

baik karena terus mengalami

peningkatan dan penurunan di

setiap tahunnya.

(BRPT) dan Unggul Indah

Cahaya Tbk. (UNIC) berada di

bawah standar rata-rata penelitian

selama periode 2010-2013. Jika

dilihat dari rata-rata penelitian

secara

keseluruhan

pun,

perusahaan sub sektor kimia ini

dinilai cukup baik karena berada

di bawah angka 1, yang artinya

jumlah keseluruhan hutang atau

kewajiban yang harus dipenuhi

perusahaan masih lebih kecil dari

keseluruhan modal yang dimiliki

perusahaan.

2) Kondisi Aktivitas perusahaan sub

sektor kimia yang diukur

menggunakan TATO.

a) Kondisi TATO

perusahaan sub

sektor kimia dinilai kurang baik,

karena 6 perusahaan yang dipilih

sebagai sampel berada di bawah

standar rata-rata penelitian selama

periode 2010-2013. Ke-enam

perusahaan tersebut adalah

DPNS, ETWA, INCI, SRSN,

BUDI dan BRPT. Jika dilihat dari

rata-rata penelitian secara

keseluruhan

pun,

maka

perusahaan sub sektor kimia ini

dinilai kurang baik karena terus

mengalami penurunan di setiap

tahunnya.

3) Kondisi pertumbuhan penjualan

perusahaan sub sektor kimia dinilai

kurang baik, karena semua

perusahaan yang dipilih sebagai

sampel berada di bawah standar

rata-rata penelitian selama periode

2010-2013. Namun jika dilihat dari

rata-rata penelitian secara keseluruhan,

maka perusahaan sub sektor kimia ini

dinilai cukup baik karena terus

mengalami peningkatan meskipun

tahun 2012 sempat mengalami

penurunan.

4) Kondisi

pertumbuhan

aset

perusahaan sub sektor kimia dinilai

kurang baik, karena hampir semua

perusahaan yang dipilih sebagai

sampel berada di bawah standar

rata-rata penelitian selama periode

2010-2013

terkecuali

Ekadharma

International Tbk. (EKAD). Namun

jika dilihat dari rata-rata penelitian

secara keseluruhan, maka perusahaan

sub sektor kimia ini dinilai baik

karena terus mengalami peningkatan

di setiap tahunnya.

5) Kondisi Profitabilitas perusahaan sub

sektor kimia yang diukur

menggunakan ROE.

a) Kondisi ROE perusahaan sub

sektor kimia dinilai kurang baik,

karena enam perusahaan yang

dipilih sebagai sampel berada di

bawah standar rata-rata penelitian

selama periode 2010-2013.

Ke-enam perusahaan tersebut adalah

DPNS, ETWA, INCI, BUDI,

BRPT dan UNIC. DPNS berada

di bawah standar rata-rata hanya

pada tahun 2011 sedangkan

ETWA tahun 2013. Jika dilihat

dari rata-rata penelitian secara

keseluruhan, perusahaan sub

sektor kimia ini dinilai cukup

baik karena terus mengalami

peningkatan meskipun sempat

mengalami penurunan di tahun

2012.

6) Pengujian dengan Uji F menyatakan

bahwa Rasio

Leverage

,

Rasio

Aktivitas, Pertumbuhan Penjualan

dan Pertumbuhan Aset secara

simultan berpengaruh terhadap

Profitabilitas.

a)

Degree of fInancial Leverage

b)

Debt to Equity Ratio

(DER)

secara parsial berpengaruh negatif

signifikan terhadap

Return on

Equity

(ROE).

c)

Total Asset Turnover

(TATO)

secara parsial berpengaruh positif

signifikan terhadap

Return on

Equity

(ROE).

d) Pertumbuhan Penjualan secara

parsial tidak berpengaruh

terhadap

Return on Equity

(ROE).

e) Pertumbuhan Aset secara parsial

berpengaruh positif signifikan

terhadap

Return on Equity

(ROE).

5.2. Saran

1) Hasil perhitungan degree of financial leverage (DFL), debt to equity ratio (DER), total asset turnover (TATO), pertumbuhan penjualan, pertumbuhan aset dan return on equity (ROE) menunjukkan sebagian besar perusahaan sub sektor kimia masih memiliki struktur keuangan yang belum stabil. Manajemen perusahaan harus memperhatikan faktor fundamental perusahaan khususnya dari segi hutang (DER), aktivitas (TATO) dan pertumbuhan aset yang berpengaruh terhadap Return On Equity (ROE). Terutama penggunaan hutang sebagai salah satu sumber pendanaan kegiatan operasional perusahaan. Penggunaan hutang yang besar dan tidak diimbangi dengan modal yang dimiliki justru berdampak pada penurunan profit perusahaan, begitu pun sebaliknya. Peningkatan hutang tidak selalu memicu pencapaian profit, dapat dilihat ketika perusahaan tersebut mengalami kerugian atau penurunan laba dimana kebutuhan untuk melunasi kewajiban bunga hutang akan memaksa pihak manajemen mengambil langkah yang mengarah pada berkurangnya produksi atau pengurangan tenaga kerja.

2) Bagi investor, sebelum menanamkan

modalnya terlebih dahulu

memperhatikan faktor mana yang lebih mempengaruhi tingkat pengembalian

dari modal yang ditanamkan (return on equity). Hal ini untuk mengetahui sejauh mana perusahaan menggunakan modal sendiri dalam menghasilkan profit perusahaan yang akan berdampak pada keuntungan bagi investor. Dalam penelitian ini, total asset turnover (TATO) yang lebih berpengaruh terhadap perubahan return on equity (ROE). 3) Bagi peneliti selanjutnya diharapkan

hasil penelitian ini dapat dijadikan referensi untuk penelitian selanjutnya dan disarankan untuk menambah variabel lain yang dapat mempengaruhi tingkat ROE seperti profit margin, suku bunga dan menggunakan variabel leverage dan aktivitas yang lain seperti debt to total asset ratio (DAR) dan inventory turnover (ITO).

Daftar Pustaka

Agus Sartono. 2010. Manajemen Keuangan Teori dan Aplikasi. Edisi 4, BPFE: Yogyakarta.

Asty Dela, Topowijono dan Zahroh. 2013. Pengaruh Financial Leverage Terhadap Profitabilitas (Studi pada Perusahaan Sektor Makanan dan Minuman yang Terdaftar Di Bursa Efek Indonesia Periode 2009-2011). Jurnal Ekonomi Vol. 1, No. 2

Baker, H. Kent and Gary Powell. 2005. Understanding Financial Management. Blackwell: Australia.

Bambang Riyanto. 2001. Dasar-Dasar Pembelanjaan Perusahaan. BPFE: Yogyakarta.

Bodie, Zvie., Alex Kane dan Alan J Marcus. 2014. Manajemen Portofolio dan Investasi. Edisi 9, Salemba Empat: Jakarta.

Brigham, Eugene F., and Joel F. Houston. 2004. Fundamentals of Financial Management. 10th edition, Thomson:

South Western.

yang Go Pulic Di Indonesia. Jurnal Akuntansi dan Keuangan Vol. 4, No. 2

Devi Derianty. 2014. Analisis Pengaruh Penggunaan Financial Leverage, Operating Leverage dan Current Ratio Terhadap Profitabilitas Pada Perusahaan Food and Beverages yang Terdaftar Di BEI. Jurnal Manajemen Vol. 3, No. 4 Dewa Kadek Oka. 2011. Pengaruh Struktur

Modal dan Pertumbuhan Penjualan Perusahaan Terhadap Profitabilitas dan Nilai Perusahaan Pada Perusahaan Manufaktur Di BEI. Tesis Program Pasca Sarjana Universitas Udayana: Bali.

Dionisius Setyo. 2008. Analisis Pengaruh Kinerja Keuangan dan Struktur Kepemilikan Saham Terhadap Return On Equity (Studi Komparatif Pada Perusahaan yang Membagikan Dividend dan yang Tidak Membagikan Dividen Di BEJ 2004-2006). Tesis Program Pasca Sarjana Universitas Diponegoro: Semarang.

Edhi Asmirantho. 2013. Financial Management,Learning Books.Pakuan University, Bogor.

Edhi Asmirantho, 2014, Effect of Financial Fundamental Factors and Macroeconomics to Stock Return With Implications on Corporate Value (Tobins Q) Real Estate and Property go Public in Indonesian, Journal of Business and Management, JOBMAN Vol.1 No. 1 Januari 2014, ISSN : 2355 – 1240.

Elsa Limbago dan Juniarti. 2014. Pengaruh Family Control Terhadap Profitabilitas dan Nilai Perusahaan Pada Industri Property dan Real Estate yang Terdaftar Di BEI. Business Accounting Review Vol. 2, No. 1

Franz Ardianto dan Dewi Astuti. 2014. Pengaruh Capital Structure Terhadap Profitability Pada Perusahaan Manufaktur di Indonesia. Jurnal Ekonomi Vol. 2, No. 2

Fred Weston, J. dan Thomas E. Copeland. 2010. Manajemen Keuangan. Binarupa Aksara: Tangerang.

Irmadelia, M. Saifi dan MG Wi Endang. 2014. Pengaruh Rasio Leverage Terhadap Profitabilitas Pada Perusahaan Makanan dan Minuman Yang Terdafar Di BEI Tahun 2009-2011. Jurnal Administrasi Bisnis Vol. 8, No. 2

Kamaliah, Nasrizal Akbar dan Lexinta Kinanti. 2009. Analisis Pengaruh Rasio Aktivitas, Leverage Keuangan, Ukuran dan Umur Perusahaan Terhadap Profitabilitas Perusahaan Wholesale and Retail Trade Yang Terdaftar Di BEI. Jurnal Ekonomi Vol. 17, No. 3

Kwan Billy. 2005. Analisis Pengaruh Debt to Equity Ratio, Net Profit Margin Total Struktur Modal Terhadap Profitabilitas Pada Industri Pulp and Paper di Bursa Efek Indonesia.Tesis Program Pasca Sarjana Universitas Sumatera Utara.

Nurhasanah. 2012. Pengaruh Struktur Modal Terhadap Profitabilitas Pada Perusahaan Manufaktur Yang Terdaftar Di BEI. Jurnal Ilmiah Vol. 4, No. 3

Nur Fajrih A. dan Soelistyo. 2000. Kemampuan Rasio Keuangan Dalam Memprediksi Laba (Penetapan Rasio Keuangan Sebagai Discriminator). Jurnal Ekonomi dan Bisnis Indonesia Vol. 15, No. 3: 313-331

Ririind Lahmi Febria. 2013. Pengaruh Leverage dan Ukuran Perusahaan Terhadap Profitabilitas Pada Perusahaan Properti dan Real Estate yang terdaftar di BEI. Jurnal Akuntansi Vol. 1, No. 3 Saidi. 2004. Faktor-Faktor yang

Mempengaruhi Struktur Modal Pada Perusahaan Manufaktur Go Public Di BEJ Tahun 1997-2002. Jurnal Bisnis dan Ekonomi Vol. 11, No. 1

Sudana. 2009. Manajemen Keuangan Teori dan Praktek. Airlangga University Press: Surabaya.

Pertumbuhan Perusahaan Terhadap Profitabilitas. Jurnal Telaah Manajemen Vol. 6, No. 1: 86-103

Thompson, AA, Jr., and Strickland A. J. 1996. Strategic Management (Concepts and Cases). 9th edition. Irwin: Chicago.