LAPORAN

LAPORAN

HASIL PENELITIAN DI 20 KABUPATEN/ KOTA PROGRAM KINERJA

ANALISIS ANGGARAN DAERAH

2011-

2014

HASIL PENELITIAN DI 20 KABUPATEN/ KOTA PROGRAM KINERJA

i

JUNI 2015

ANALISIS ANGGARAN DAERAH 2011-

2014

HASIL PENELITIAN DI 20 KABUPATEN/KOTA

i

1.4 Metodologi Penelitian ... 2

1.4.1. Ruang Lingkup Analisis ... 2

1.4.2. Teknik Pengumpulan dan Analisa Data ... 3

II. ANALISA INDIKATOR KESEHATAN KEUANGAN DAERAH ... 4

2.1. Pendapatan Daerah Perkapita ... 5

2.2. Kemandirian Keuangan Daerah... 7

2.3. Ruang Fisikal Daerah ... 9

2.4. Peningkatan Pajak Daerah dan Retribusi Daerah (PDRD) ... 10

2.5. Kemampuan Mendanai Belanja Daerah ... 12

2.6. Rasio Belanja Modal Terhadap Belanja Daerah... 13

2.7. Indikator Belanja Pegawai Terhadap Belanja Daerah ... 15

2.8. Indikator SiLPA TA sebelumnya terhadap Belanja Daerah ... 17

2.9. Kemampuan Pembayaran Pokok Hutang dan Bunga Daerah ... 19

2.10. Peringkat Kesehatan Keuangan Daerah ... 20

III. MENDEKATKAN PELAYANAN DASAR MELALUI ANGGARAN

DESA ... 23

3.1 Manfaat Lahirnya UU desa... 23

3.2 Peluang Pendanaan Keuangan Desa.. ... 23

IV. ANALISA BELANJA PENDIDIKAN ... 30

4.1 Analisis Belanja Urusan Pendidikan ... 30

4.2 Analisis Distribusi Belanja Pendidikan ... 33

V. ANALISIS BELANJA KESEHATAN ... 36

5.1. Belanja Urusan Kesehatan ... 36

ii

DAFTAR GRAFIK

Grafik 2.1. Perbandingan Pendapatan Daerah Perkapita (ADHK)2008-2014 .... 6

Grafik 2.2. Perbandingan Rerata Proposi PAD Terhadap Pendapatan

Daerah Total,2008-2014 ... 7

Grafik 2.3. Proporsi Ruang Fisikal Terhadap Pendapatan,2008-2014 ... 9

Garfik 2.4. Proporsi PDRD Terhadap PAD, 2011-2014 ... 10

Grafik 2.5. Proporsi PDRD terhadap PAD kota didaerah Kinerja, 2011-2014 ... 11

Grafik 2.6. Rasio Penerimaan dan Pengeluaran APBD, 2011-2014 ... 13

Grafik 2.7. Rasio Belanja Modal Terhadap Belanja Daerah,Rerata 2008-2014 . 14

Grafik 2.8. Proporsi Belanja Pegawai terhadap Belanja Daerah, Rerata 2008-

2014 ... 15

Grafik 2.9. Proporsi Belanja Pegawai Terhadap Belanja Daerah, Rerata 2011-

2014 ... 16

Garafi 2.10.Rasio SiLPA TA Sebelumnya terhadap Belanja Daerah,Rerata 2008-

2014 ... 17

Garafi 2.11.Rasio Pokok dan Bunga Utang Terhadap Pendapatan Daerah,2008-

2014. ... 19

Grafik 2.12.Peringkat Kesehatan Keuangan Daerah Rerata 2011-2014 ... 22

Grafik 3.1. Transfer ke Desa Dari APBD 2013-2015 ... 24

Grafik 3.2. Proporsi Transfer ke Desa Dari APBD Berdasar UU desa ... 25

Grafik 3.3. Transfer ke Desa dari APBD dan APBN 2015 ... 26

Grafik 3.4. Transfer ke Desa dari APBD dan APBN per desa 2015 ... 27

Grafik 3.5. Transfer Dana ke Desa Perkapita 2015 ... 28

iii

Grafik 4.1. Rasio Belanja Pendidikan Terhadap Belanja Daerah 2008-2014 ... 31

Grafik 4.2. Relata Belanja Urusan Pendidikan Per Anak Usia 7-18 Tahun yang

Bersekolah 2008-2011 dan 2011-2014 ... 32

Grafik 4.3. Perbandingan Kontribusi DAK Terhadap Belanja Pendidikan 2009-

2010 dan 2013-2014 ... 33

Grafik 4.4. Perbandingan Proporsi Belanja tidak Langsung pendidikan 2008-

2011 dan 2011-2014 ... 34

Grafik 4.5. Distribusi Anggaran Pendidikan Berdasarkan Program Tahun 2014

……….

.35

Grafik 5.1. Perbandingan Rata-rata Alokasi Belanja UrusanPendidikan dan

Urusan Kesehatan 2008-2014 Daerah Kinerja ... 36

Grafik 5.2. Relata Belanja Urusan Kesehatan Per Provinsi Daerah Kinerja

2011-2014 ... 37

Grafik 5.3. Relata Belanja Urusan Kesehatan Kabupaten/Kota Kinerja Periode

2008-2011 dan 2014 ... 38

Grafik 5.4. Relata Belanja Kesehatan Per Kapita Kabupaten/Kota Kinerja Periode

2008-2011 dan 2011-2014 (Harga Konstan 2011) ... 39

Grafik 5.5. Relata Belanja Tidak Langsung Daerah Kinerja 2008-2011 dan

Persentase Kelahiran Ditolong Tenaga Medis... 40

Grafik 5.6. Relata Belanja Tidak Langsung daerah Kinerja 2011-2013 dan

1

I.

PENDAHULUAN

1.1.

Pengantar

Analisis Anggaran Daerah (AAD) merupakan penelitian untuk menilai kinerja pengelolaan keuangan

daerah dari aspek kepatuhan atas regulasi, penerapan prinsip-prinsip good governance, terutama

efisiensi dan efektivitas kebijakan anggaran, serta keberpihakan anggaran untuk pelayanan sosial dasar.

Dalam konteks program KINERJA, penelitian AAD kali ini merupakan yang kedua yang dilaksanakan oleh Seknas FITRA bersama masyarakat sipil di daerah dan The Asia Foundation. Penelitian ini didanai

oleh United States Agency for International Development/USAID) melalui Research Triangle Institute

(RTI) International. Penelitian ini juga merupakan rangkaian dari Local Budget Study (LBS) yang terdiri

dari Kinerja Pengelolaan Anggaran Daerah (KiPAD) dan Analisis Anggaran Daerah (AAD). Dalam kerangka program KINERJA, LBS ini merupakan yang kedua kalinya dilaksanakan, sehingga hasilnya dapat dibandingkan dengan LBS tahun 2008-2011 sebelumnya.

1.2.

Tujuan Penelitian

Penelitian analisis anggaran daerah bertujuan untuk:

(1) Mengidentifikasi tingkat kesehatan fiskal di 20 daerah KINERJA.

(2) Mengetahui potret kebijakan anggaran sektor pendidikan dan kesehatan.

(3) Memberikan masukan (rekomendasi) kepada pemerintah daerah, DPRD, dan organisasi

masyarakat sipil untuk perbaikan kebijakan dan realisasianggaran di masa depan.

1.3.

Manfaat Penelitian

Hasil penelitian ini diharapkan juga dapat menjadi bahan masukan bagi perbaikan kebijakan alokasi anggaran yang berorientasi pada pemenuhan kebutuhan warga, investasi dan pelayanan publik.

Dengan membandingkan daerah yang satu dengan lainnya, maka stakeholders satu daerah dapat

melihat sebaik atau seburuk apa kebijakan dan alokasi anggaran daerahnya dibandingkan yang

lainnya (benchmarking). Selain itu, pemerintah pusat juga diharapkan dapat memanfaatkan hasil

2 daerah. Hasil AAD diharapkan dapat menginformasikan pelaksana program KINERJA, terutama yang

bekerja dalam sektor pendidikan dan kesehatan sebagai dasar untuk exit strategy program.

1.4.

Metodologi Penelitian

1.4.1. Ruang Lingkup Analisis

Analisis Anggaran Daerah (AAD) 2014 fokus pada analisis kesehatan fiskal daerah, analisis anggaran desa, serta analisis sektor pendidikan dan kesehatan. Indikator yang digunakan untuk mengukur tingkat kesehatan fiskal daerah, antara lain: 1) pendapatan daerah per kapita; 2) kemandirian keuangan daerah; 3) rasio ruang fiskal daerah; 4) kemampuan mendanai belanja daerah; 5) rasio belanja modal terhadap belanja daerah; 6) belanja pegawai terhadap belanja

daerah; 7) indikator Belanja Pegawai Tidak Langsung; 8) sisa Lebih Penggunaan Anggaran

(SiLPA) tahun anggaran sebelumnya terhadap belanja daerah; dan 9) pembayaran pokok dan bunga utang.

Selain itu, dilakukan analisis atas alokasi anggaran yang akan dikelola oleh desa di masing-masing daerah, baik yang bersumber dari APBN maupun APBD. Adapun analisis sektoral difokuskan pada sektor pendidikan dan kesehatan. Dimulai dari analisis umum belanja urusan di dua sektor tersebut, analisis per kapita, analisis Dana Alokasi Khusus (DAK) , proporsi belanja pegawai dan belanja modal, hingga analisis anggaran program / kegiatan yang terkait pelayanan dasar.

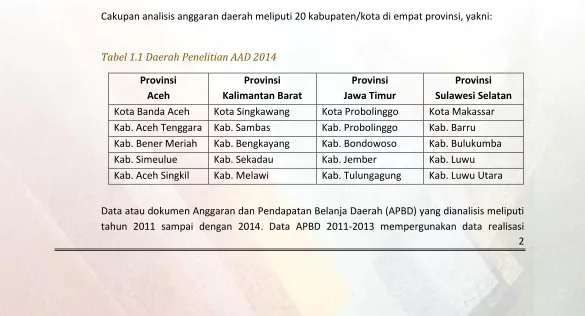

Cakupan analisis anggaran daerah meliputi 20 kabupaten/kota di empat provinsi, yakni:

Tabel 1.1 Daerah Penelitian AAD 2014

Data atau dokumen Anggaran dan Pendapatan Belanja Daerah (APBD) yang dianalisis meliputi tahun 2011 sampai dengan 2014. Data APBD 2011-2013 mempergunakan data realisasi

Provinsi

Kota Banda Aceh Kota Singkawang Kota Probolinggo Kota Makassar

Kab. Aceh Tenggara Kab. Sambas Kab. Probolinggo Kab. Barru

Kab. Bener Meriah Kab. Bengkayang Kab. Bondowoso Kab. Bulukumba

Kab. Simeulue Kab. Sekadau Kab. Jember Kab. Luwu

3 anggaran (APBD-R), sementara untuk tahun 2014 mempergunakan rencana anggaran (APBD-M atau Mur i . “elai data a ggaran, analisis juga mempergunakan data-data statistik (sekunder) sebagai penunjang, baik dari pemerintah daerah maupun berbagai instansi pemerintah pusat. Perkembangan kebijakan dan realisasi anggaran pada periode 2011-2014 akan dibandingkan dengan periode 2008-2011 yang diteliti dalam AAD sebelumnya.

1.4.2. Teknik Pengumpulan dan Analisa Data

Pengumpulan data APBD dan indikator pembangunan daerah dilakukan di tingkat daerah dan

nasional. Pengumpulan data APBD dilakukan oleh tim peneliti daerah dibantu dengan Local

Public Service Specialist (LPSS) KINERJA di masing-masing daerah, dengan menggunakan akses for al bagia dari uji akses pada pe elitia KiPAD aupu i for al. U tuk ele gkapi data -data yang tidak dapat diperoleh di daerah, -data--data APBD dilengkapi dengan -database APBD Direktorat Jenderal Perimbangan Keuangan (DJPK) Kementerian Keuangan (Kemenkeu) dan Laporan Kinerja Pemerintah Daerah (LKPD) Badan Pemeriksa Keuangan (BPK). Data-data indikator pembangunan diambil dari berbagai sumber seperti BPS, Pembangunan Daerah Dalam Angka (PDDA) pemerintah provinsi dan kabupaten/kota, dan kementerian terkait.

Pengolahan data dilakukan melalui tahapan, input data, pembersihan, kompilasi, analisis dan intepretasi. Input data yang diperoleh daerah dilakukan oleh peneliti daerah dan data nasional dilakukan oleh tim Seknas FITRA. Seluruh data yang dikumpulkan, dikompilasi menurut daerah

dan tahunnya, diverifikasi dengan melakukan cross-check terhadap sumber-sumber lainnya,

untuk selanjutnya dianalisis dan diintepretasikan.

Teknik analisis data yang dilakukan meliputi, analisis rata-rata (average) perbandingan antar

4

II.

ANALISIS INDIKATOR KESEHATAN KEUANGAN DAERAH

Analisis indikator kesehatan keuangan daerah ini diadopsi dari analisis realisasi APBD 2012 yang dilakukan oleh Direktorat Jenderal Perimbangan Keuangan (DJPK) Kementerian Keuangan (Kemenkeu) Republik

Indonesia.1Alat pe gukura i i e otret ko disi kesehata fiskal a tar pe eri tah daerah pe da

dengan berdasarkan beberapa rasio sederhana, yang setiap rasionya terfokus pada empat aspek kesehatan fiskal yaitu pendapatan, pengeluaran, posisi operasi dan struktur utang. Ada sepuluh indikator

yang dikembangkan oleh Brown (1993), yang kemudian dimodifikasi oleh DJPK menjadi sembilan

indikator. Penyesuaian tersebut dilakukan karena adanya perbedaan jenis dan standarisasi data dan informasi keuangan daerah yang ada di Indonesia dengan tempat dilakukannya penelitian Brown di Amerika Serikat. Kesembilan indikator kesehatan keuangan daerah hasil modifikasi DJPK, meliputi:

1. Pendapatan daerah per kapita. Rasio ini menunjukkan ukuran riil dari besarnya pendapatan daerah dengan membaginya dengan jumlah penduduk yang harus dilayani oleh pemda. Semakin besar jumlah penduduk, maka semakin besar pula beban yang harus ditanggung oleh pemda. Hal ini perlu diatasi dengan meningkatkan upaya dalam meningkatkan pendapatan daerah di masa mendatang.

2. Kemandirian keuangan daerah. Indikator ini diukur dengan membagi Pendapatan Asli Daerah (PAD) dengan keseluruhan pendapatan daerah. Kemandirian keuangan daerah ini menunjukkan seberapa besar kemampuan PAD dalam mendanai belanja daerah yang dianggarkan untuk memberikan pelayanan publik kepada masyarakat. Daerah dengan rasio kemandirian keuangan yang rendah relatif lebih tergantung kepada pemerintah pusat. Namun demikian, peningkatan rasio ini dapat bermakna negatif jika sumber PAD adalah pendapatan bunga yang menunjukkan besarnya dana pemda yang disimpan di bank dan tidak dibelanjakan.

3. Ruang fiskal daerah. Indikator ini menunjukkan seberapa besar keleluasaan (diskresi) yang dimiliki

pemda dalam menggunakan dananya secara bebas dalam menentukan prioritas belanja. Perhitungan

ruang fiskal menggunakan rumus yang dikeluarkan oleh Kemenkeu, yaitu keseluruhan Pendapatan Daerah dikurangi dengan Pendapatan Hibah; pendapatan yang sudah ditentukan penggunaannya (earmarked) yaitu Dana Alokasi Khusus (DAK), Dana Otonomi Khusus dan Dana Penyesuaian serta Dana Darurat; dan belanja yang sifatnya mengikat, yaitu Belanja Pegawai dan Belanja Bunga dan

selanjutnya dibagi dengan keseluruhan Pendapatan Daerah.2

4. Peningkatan Pajak Daerah dan Retribusi Daerah (PDRD). Indikator ini menunjukkan kemampuan daerah dalam mengonversi potensi penerimaan menjadi PDRD yang bisa dipungut. Potensi

1Analisis Realisasi APBD Tahun Anggaran 2012, DJPK Kemenkeu, 2013. Landasan teori analisis ini adalah Ten Point Test of Fiscal Condition yang dikembangkanoleh Kenneth W. Brown (1993) yang termuat dalam jurnal yang disusun olehHonadle, B.W., James M. Costa, and Beverly A. Cigler, 2004,Fiscal Health forLocal Governments: An Introduction to Concept, Practical Analysis, and Strategies,Elsevier Academic Press: New York.

5

penerimaan bisa tercermin dari besarnya Pendapatan Domestik Regional Bruto (PDRB) masing-masing daerah.

5. Kemampuan mendanai Belanja Daerah. Kemampuan keuangan daerah tentu saja tercermin dari seluruh penerimaan daerah baik pendapatan APBD dan penerimaan pembiayaan, yang seharusnya bisa mencukupi untuk digunakan dalam mendanai seluruh belanja daerah dan pengeluaran pembiayaan yang direncanakan. Semakin besar rasio penerimaan daerah dan penerimaan pembiayaan terhadap pengeluaran daerah dan pengeluaran pembiayaan, maka kemampuan mendanai belanja daerah semakin besar pula.

6. Belanja Modal. Salah satu ukuran kualitas belanja yang baik adalah semakin besarnya proporsi belanja modal terhadap belanja daerah keseluruhan. Belanja modal yang besar diharapkan akan memberikan dampak yang positif bagi pertumbuhan ekonomi di daerah yang kemudian akan meningkatkan potensi penerimaan daerah yang baru.

7. Belanja Pegawai Tidak Langsung.3Semakin membaiknya kualitas belanja daerah bisa juga dilihat dari

semakin menurunnya porsi Belanja Pegawai Tidak Langsung (belanja aparatur) dalam APBD, sehingga

terjadi peningkatan Belanja Langsung – terutama Belanja Modal dan Belanja Barang dan Jasa – terkait

dengan layanan publik yang dapat mendorong roda perekonomian daerah.

8. Optimalisasi Sisa Lebih Penggunaan Anggaran (SiLPA). Besarnya SiLPA pada akhir tahun tentunya menjadi salah satu sumber pembiayaan pada tahun berikutnya untuk mendanai belanja daerah. Jika SiLPA tersebut mampu dimanfaatkan untuk belanja pada tahun berkenaan, maka memberikan indikasi bahwa daerah mampu mengoptimalkan penggunaan SiLPA. Semakin besar rasio optimalisasi SiLPA, maka kemampuan daerah untuk mengoptimalkan SiLPA juga semakin besar.

9. Kemampuan pembayaran pokok hutang dan bunga daerah. indikator ini menunjukkan proporsi pendapatan daerah yang digunakan untuk membayar pokok pinjaman beserta bunganya dalam satu periode waktu tertentu. Semakin besar rasio pembayaran pokok hutang dan bunga daerah terhadap pendapatan, maka daerah semakin mampu untuk menjamin pengembalian hutang-hutangnya melalui pendapatan yang diterimanya.

2.1. Pendapatan Daerah Perkapita

Pertumbuhan pendapatan daerah perkapita di seluruh daerah KINERJA meningkat dengan rerata peningkatan pertumbuhan 28 persen. Peningkatan tertinggi terjadi di Bondowoso, Probolinggo dan Kota Banda Aceh dengan tingkat pertumbuhan pendapatan daerah perkapita lebih dari 50 persen. Bondowoso tumbuh sebesar 61 persen dari Rp 930 ribu/orang menjadi Rp 1,53 juta/orang pada periode 2008-2011 ke 2011-2014. Sedangkan Probolinggo tumbuh sebesar 60 persen dari Rp 770 ribu/orang menjadi Rp 1,24

3 Laporan ini menggunakan belanja pegawai dalam kelompok belanja tidak langsung dan belanja langsung dalam

6 juta/orang dan Kota Banda Aceh tumbuh sebesar 58 persen, dari Rp 2,4 juta/orang menjadi Rp 3,8 juta/orang.

Lima daerah di Kalbar termasuk sepuluh daerah yang mengalami tingkat pertumbuhan pendapatan daerah perkapita di bawah rerata pertumbuhan daerah KINERJA. Sepuluh daerah tersebut adalah Kota Makassar (27 persen), Aceh Singkil, Aceh Tenggara, dan Sekadau, masing-masing 23 persen, Melawi (20 persen), serta Luwu Utara, Bener Meriah, Sambas, Singkawang, dan Bengkayang, yang tingkat pertumbuhannya di bawah 20 persen.

Grafik 2.1. Perbandingan Pendapatan Daerah Perkapita (ADHK 2008), 2008 – 2014

Sumber: Nominal ABPD-R 2008-2013 dan APBD-M 2014, dan Sensus Penduduk 2010 dan Dukcapil-Kemendagri 2013, diolah oleh Seknas FITRA

Rerata pendapatan daerah perkapita di Aceh relatif lebih tinggi dibandingkan tiga provinsi lainnya.

Rerata pendapatan daerah perkapita di Aceh mencapai Rp 4,1 juta/orang pada 2011-2014. Simeulue merupakan daerah dengan rata-rata pendapatan daerah perkapita tertinggi, yakni Rp 5,9 juta/orang, disusul Aceh Singkil dan Kota Banda Aceh Rp 4,0 juta/orang. Peningkatan pendapatan daerah perkapita di Simeulue dan Kota Banda Aceh yang relatif tinggi terjadi pada tahun 2013 ke 2014 yang mencapai 22 dan 16 persen dari tahun sebelumnya. Sementara itu, tiga daerah di Jawa Timur, yakni Jember, Probolinggo, dan Tulungagung mempunyai rerata pendapatan daerah perkapita relatif rendah. Satu-satunya kota yang masuk daftar tiga terendah rerata pendapatan daerah perkapitanya adalah Kota Makassar.

Perbandingan Pendapatan Perkapita (ADBK 2008), 2008-2014

7

Baik pertumbuhan pendapatan perkapita maupun rereta pendapatan perkapita dipengaruhi oleh kemampuan daerah meningkatkan sumber-sumber pendapatan dan mengelola laju pertumbuhan penduduk. Jember misalnya, nominal pendapatan daerahnya selalu naik setiap tahun dengan rereta

mencapai Rp 2,2 triliun pada 2011-2014. Karena jumlah penduduk di Jember mencapai 2.334.440 jiwa –

termasuk yang tertinggi di antara 20 daerah lainnya, pendapatan daerah perkapitanya hanya Rp 875 ribu/orang. Sementara Simeulue, meski rerata nominal pendapatan daerahnya hanya Rp 475 milyar, pendapatan daerah perkapitanya cukup tinggi, yakni Rp 5,9 juta/orang, karena jumlah penduduknya relatif sedikit, hanya 86.443 jiwa.

2.2. Kemandirian Keuangan Daerah

Secara umum, rerata proporsi PAD terhadap pendapatan daerah di seluruh daerah KINERJA pada periode 2011-2014 meningkat dibanding empat tahun sebelumnya, kecuali Bulukumba. Kota Makassar menjadi satu-satunya daerah dengan peningkatan rerata proporsi PAD sangat signifikan, yakni mencapai sembilan persen. Sedangkan daerah lain mengalami kenaikan yang relatif normal, antara 0,1 persen hingga tiga persen. Peningkatan PAD di Kota Makassar lebih banyak diperoleh dari pendapatan pajak daerah yang rata-rata mencapai 81 persen dari total PAD pada 2011-2014. Sedangkan satu-satunya daerah yang rerata proporsi PAD-nya justru menurun adalah Bulukumba. Penurunan rerata proporsi PAD Bulukumba disebabkan karena ketidakmampuan mempertahankan pendapatan dari pajak daerah dan lain-lain PAD yang sah yang semula 29 dan 33 persen pada 2012 menjadi hanya 21 dan 28 persen pada 2013.

Grafik 2.2. Perbandingan Rerata Proporsi PAD terhadap Pendapatan Daerah Total, 2008 – 2014

8

Sumber: ABPD-R 2008-2013 dan APBD-M 2014, diolah oleh Seknas FITRA

Pada 2011-2014, kota-kota di wilayah KINERJA telah mampu menaikkan PAD-nya lebih dari 10 persen, kecuali Kota Singkawang. Bila PAD Kota Makassar banyak bersumber dari pajak daerah, kontribusi terbesar PAD Kota Banda Aceh dan Kota Probolinggo justru dari lain PAD yang sah. Kontribusi lain-lain PAD yang sah di Kota Banda Aceh rata-rata menyumbang 48 persen, sedangkan pajak daerahnya 36 persen. Sedangkan di Kota Probolinggo, rerata lain-lain PAD yang sah berkontribusi hingga 59 persen, pajak daerah hanya menyumbang 23 persen. Komponen lain yang berkontribusi terhadap PAD adalah retribusi daerah dan hasil pengelolaan kekayaan daerah, meski tidak terlalu signifikan. Retribusi daerah rata-rata berkontribusi 16 persen dari total PAD, sedangkan hasil pengelolaan kekayaan daerah hanya dua persen.

PAD kabupaten di wilayah KINERJA lebih banyak bersumber dari lain-lain PAD yang sah dan retribusi daerah. Rerata proporsi kontribusi lain-lain PAD yang sah dan retribusi daerah di kabupaten KINERJA pada 2011-2014, masing-masing sebesar 36 dan 35 persen, lebih tinggi dibanding kontribusi pajak daerah dan hasil pengelolaan kekayaan daerah yang hanya 21 dan 8 persen. Empat kabupaten di Jawa Timur dan satu di Kalbar, yakni Tulungagung, Jember, Bondowoso, Probolinggo, dan Sambas mempunyai rerata lain-lain

PAD yang sah lebih tinggi dibanding komponen PAD lainnya.4 Sedangkan tiga kabupaten di Aceh, yakni

Aceh Singkil, Aceh Tenggara, dan Simeulue, serta empat kabupaten di Sulsel, yakni Bulukumba, Barru, Luwu, dan Luwu Utara, kontribusi tertinggi dari retribusi daerah.

Lima daerah, proporsi PAD terhadap pendapatan daerahnya tidak mengalami banyak perubahan, hanya sebesar tiga persen dari Pendapatan Daerah. Lima daerah tersebut adalah Aceh Singkil, Melawi, Bengkayang, Simeulue dan Luwu. Sedangkan Bulukumba menjadi daerah yang rerata proporsi PAD terhadap Pendapatan Daerah yang menurun, dari periode sebelumnya sebesar lima persen menjadi empat persen. Walaupun secara nominal PAD Bulukumba meningkat, tetapi realisasinya selalu lebih rendah dari target yang ditetapkan. Rata-rata target PAD 2011-2013 sebesar Rp 45,6 miliar tetapi realisasinya hanya Rp 28,4 miliar atau 62 persen dari target PAD.

Secara nominal, rerata pertumbuhan PAD (2008-2011) ke (2011-2014) di semua daerah dalam program KINERJA meningkat. Terdapat tujuh daerah yang meningkat lebih dari 100 persen, yakni Aceh Tenggara dari Rp 10,4 miliar menjadi Rp 26,9 miliar atau tumbuh 157,4 persen, Kota Banda Aceh, dari Rp 52,8 miliar menjadi Rp 114,3 miliar atau tumbuh 116,4 persen, Jember, meningkat dari Rp 150,6 miliar menjadi Rp 301,9 miliar atau tumbuh 100,4 persen, Probolinggo, dari Rp 44 miliar menjadi Rp 100,5 miliar atau tumbuh sebesar 128,4 persen, Sekadau, dari Rp 12,6 miliar menjadi Rp 26,2 miliar atau tumbuh 108 persen, Kota Makassar, dari Rp 213,6 miliar menjadi Rp 516,9 miliar, atau tumbuh 142 persen, Barru meningkat dari Rp 13,7 miliar menjadi Rp 29,8 miliar atau tumbuh sebesar 116,7 persen.

9

2.3. Ruang Fiskal Daerah

Rerata proporsi ruang fiskal di 20 daerah program KINERJA pada periode 2011-2014 menurun dua persen dibandingkan periode 2008-2011. Penurunan ruang fiskal terjadi di 14 daerah, meski dengan persentase yang beragam. Dua daerah dengan penurunan ruang fiskal relatif tinggi terjadi di Simeulue (10,9 persen) dan Luwu (9,6 persen). Penurunan proporsi ruang fiskal di 14 daerah disebabkan karena peningkatan Belanja Pegawai di daerah-daerah tersebut. Sebaliknya, ada empat daerah yang justru mengalami peningkatan ruang fiskal, yakni Bener Meriah, Kota Makassar, Kota Banda Aceh, dan Wonosobo. Dua daerah yang disebut di awal mengalami peningkatan cukup signifikan, masing-masing sebesar 5,6 persen dan 2,3 persen.

Grafik 2.3. Proporsi Ruang Fiskal terhadap Pendapatan, 2008 - 2014

Sumber: ABPD-R 2008-2013 dan APBD-M 2014, diolah oleh Seknas FITRA

Rerata proporsi ruang fiskal kabupaten di daerah KINERJA masih di bawah rerata ruang fiskal kabupaten secara nasional. Rerata proporsi ruang fiskal kabupaten terhadap pendapatan daerah di Indonesia berada dikisaran 30 hingga 35 persen. Sementara rerata proporsi ruang fiskal kabupaten di daerah kinerja pada 2011-2014 hanya 29 persen, turun tiga persen dari rerata empat tahun sebelumnya. Terdapat sembilan kabupaten yang rerata proporsi ruang fiskalnya di bawah 30 persen dari pendapatan daerah. Bulukumba merupakan daerah dengan proporsi ruang fiskal paling rendah, hanya 15,5 persen atau kurang dari seperlima pendapatan daerahnya. Hal ini dikarenakan, sekitar 61 persen pendapatan daerah Bulukumba

0%

Proporsi Ruang Fiskal terhadap Pendapatan Daerah

2008-2014

10 digunakan untuk belanja pegawai. Secara umum, kecilnya ruang fiskal tersebut menyebabkan terbatasnya ruang inovasi bagi daerah untuk menyusun dan mengembangkan program dan kegiatan prioritas.

Tiga Kabupaten di Kalbar dan satu di Aceh memiliki rerata proporsi ruang fiskal yang cukup tinggi pada 2011-2014, yakni di atas 35 persen. Kabupaten-kabupaten tersebut adalah Sekadau (48 persen), Melawi (40 persen), Bengkayang (38 persen), dan Bener Meriah (38 persen).Tingginya ruang fiskal Sekadau dan 3 daerah tersebut di pengaruhi oleh rendahnya belanja pegawai dan rendahnya kontribusi DAK dan Dana Penyesuaian. Rerata belanja pegawai Sekadau misalnya, hanya menyerap 36 persen dari total pendapatan daerah pada 2011-2014. Sementara kontribusi DAK dan Dana Penyesuaian bagi Pendapatan Daerah hanya sekitar 12 dan 5 persen.

2.4. Peningkatan Pajak Daerah dan Retribusi Daerah (PDRD)

Rerata kontribusi pajak daerah terhadap pendapatan asli daerah (PAD) di kota-kota daerah KINERJA lebih tinggi dibanding retribusi daerah, sementara di kabupaten kontribusi tertinggi justru dari retribusi daerah. Pada periode 2011-2014, rerata kontribusi pajak daerah di empat kota daerah KINERJA mencapai 44 persen, sementara kontribusi retribusi daerah hanya separuhnya. Kota yang mempunyai rerata pajak daerah lebih tinggi dibanding retribusi daerah adalah Kota Makassar, Kota Probolinggo, dan Kota Banda Aceh. Sementara Kota Singkawang sebaliknya. Untuk kabupaten-kabupaten di daerah KINERJA, kontribusi tertinggi justru berasal dari retribusi daerah (35 persen), sementara pajak daerah hanya berkontribusi 21 persen. Ada tiga kabupaten yang besaran kontribusi sebaliknya, pajak daerah lebih tinggi dibanding retribusi daerah, yakni Tulungagung, Jember, dan Sekadau.

Grafik 2.4. Proporsi PDRD terhadap PAD, 2011 – 2014

Sumber: ABPD-R 2011-2013 dan APBD-M 2014, diolah oleh Seknas FITRA

21%

44%

35%

22%

8% 2%

36% 32%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Kabupaten Kota

Proporsi PDRD terhadap PAD, 2011-2014

11

Secara umum, proporsi pajak daerah terhadap PAD di 20 daerah KINERJA mengalami fluktuasi setiap tahun, dengan kecenderungan naik pada 2011 ke 2014. Proporsi pajak daerah di 14 daerah KINERJA mengalami fluktuasi setiap tahun pada periode 2011-2014 dengan kecenderungan naik pada tahun terakhir. Ke-14 daerah tersebut adalah Kota Probolinggo, Kota Singkawang, Kota Makassar, Aceh Singkil, Tulungagung, Jember, Bondowoso, Probolinggo, Bengkayang, Melawi, Bulukumba, Barru, Luwu, dan Luwu Utara. Rerata kenaikannya sebesar enam persen dari total PAD. Kenaikan pajak daerah tentu saja berpengaruh terhadap komposisi retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, serta lain-lain PAD yang sah, namun polanya berbeda untuk setiap daerah.

Persentasi pajak daerah di Aceh pada 2011-2014 juga mengalami fluktuasi setiap tahun, namun pada tahun terakhir kecenderungannya justru menurun. Kecuali Aceh Singkil, persentase pajak daerah di empat daerah KINERJA di Aceh dan dua daerah di Kalbar, yakni Kota Banda Aceh, Aceh Tenggara, Bener Meriah, Simeulue, Sambas, dan Sekadau, mengalami fluktuasi setiap tahun pada 2011-2014, dengan kecenderungan menurun pada 2014. Rerata penurunan pajak daerah di enam daerah tersebut mencapai 10 persen dari total PAD. Sebagaimana diuraikan sebelumnya, penurunan pajak daerah juga berpengaruh terhadap persentase komponen PAD lainnya.

Grafik 2.5. Proporsi PDRD terhadap PAD Kota di Daerah KINERJA, 2011 - 2014

Sumber: ABPD-R 2011-2013 dan APBD-M 2014, diolah oleh Seknas FITRA

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Proporsi PDRD Kota KINERJA terhadap PAD, 2011-2014

12

Persentase retribusi daerah di seluruh daerah KINERJA mengalami fluktuasi setiap tahun dari 2011 ke 2014, dengan kesenderungan yang berbeda-beda setiap daerah. Separuh daerah kecenderungannya naik di akhir tahun, separuh yang lainnya mengalami kecenderungan sebaliknya. Kenaikan persentase retribusi daerah tertinggi terjadi di Aceh Tenggara yang hingga 50 persen, dari 19 persen naik menjadi 69 persen. Kenaikan ini berkonsekuensi terhadap penurunan pajak daerah (-14 persen), hasil pengelolaan kekayaan daerah (-4 persen), dan yang lain-lain PAD yang sah (-32 persen). Sementara seluruh kota di daerah KINERJA mempunyai kecenderungan menurun. Penurunan paling signifikan terjadi di Kota Singkawang yang turun hingga 40 persen dari 58 persen di 2011 menjadi 18 persen di 2014. Penurunan ini diikuti oleh kenaikan lain-lain PAD yang sah yang juga signifikan, hingga 30 persen.

Kontribusi pajak daerah dan retribusi daerah terhadap PAD turut meningkatan Pendapatan Domestik Regional Bruto (PDRB) di daerah. Pajak daerah, retribusi daerah, dan komponen PAD lainnya turut berkontribusi terhadap meningkatnya PDRB di daerah KINERJA. Pada 2011, rerata PDRB di 20 daerah KINERJA mencapai Rp 2,6 milyar, kemudian tumbuh hingga 16 persen menjadi Rp 3,1 milyar pada 2012. Pada 2014, pertumbuhan PDRB tidak begitu signifikan, hanya 2 persen menjadi Rp 3,2 milyar (berdasarkan harga konstan 2000). Laju kenaikan PDRB mengindikasikan bahwa perekonomian di daerah KINERJA

membaik dari tahun ke tahun, meski ada kenaikan inflasi secara nasional.5

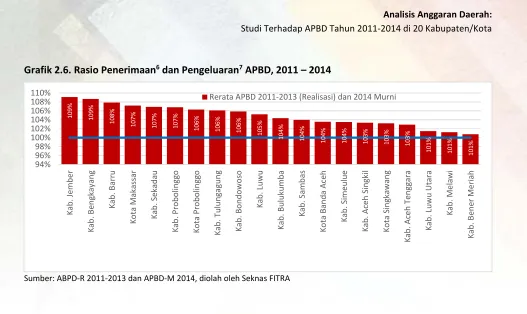

2.5. Kemampuan Mendanai Belanja Daerah

Pola keuangan daerah dalam membiayai belanja dan pengeluaran pembiayaan selalu berbanding lurus dengan pendapatan dan penerimaan pembiayaan daerahnya pada penetapan APBD Murni. Dengan kata lain, penetapan APBD Murni selalu dibuat berimbang, yang menyebabkan SiLPA TA berjalan menjadi nol. Tetapi pada laporan realisasi anggarannya, semua daerah memiliki rasio penerimaan yang lebih tinggi dari pengeluarannya. Pola ini menunjukkan bahwa serapan dari belanja masih rendah, sementara target penerimaan justru realisasinya selalu melebihi dari target, dan pola tersebut cenderung berulang setiap tahun.

5 Inflasi nasional (yoy) pada 2011 sebesar 3,8 persen, kemudian naik menjadi 4,3 dan 8,4 pada 2012 dan 2013.

13

Grafik 2.6. Rasio Penerimaan6 dan Pengeluaran7 APBD, 2011 – 2014

Sumber: ABPD-R 2011-2013 dan APBD-M 2014, diolah oleh Seknas FITRA

Pada daerah program KINERJA, rasio realisasi penerimaan APBD pada rerata 2011-2014 lebih tinggi dari pengeluaran APBD, dengan kisaran 1-9 persen. Pola ini pula mengkonfirmasi besaran rerata SiLPA tahun anggaran berjalan. Semua daerah region Sulawesi Selatan, kecuali Luwu Utara konsisten dengan SiLPA berada diatas 5 persen terhadap pendapatan daerahnya.

2.6. Rasio Belanja Modal terhadap Belanja Daerah

Rerata proporsi belanja modal terhadap belanja daerah di 20 daerah KINERJA pada 2008-2011 ke 2011-2014 mengalami penurunan, meski tidak signifikan. Secara umum, rerata proporsi belanja modal terhadap belanja daerah pada periode 2011-2014 mencapai 21 persen, turun satu persen dibanding periode empat tahun sebelumnya. Ada 10 daerah yang berkontribusi terhadap penurunan proporsi belanja modal ini, yakni empat daerah di Kalbar (Sekadau, Melawai, Kota Singkawang, dan Bengkayang), empat daerah di Sulsel (Barru, Luwu, Luwu Utara, dan Bulukumba), serta dua di Jawa Timur (Kota Probolinggo dan Tulungagung).

Penurunan rerata proporsi belanja modal terbesar terjadi di Barru yang mencapai 17 persen. Penurunan proporsi belanja modal di Barru salah satunya disebabkan oleh kenaikan yang cukup signifikan pada belanja pegawai pada periode 2011-2014 dibanding 2008-2011 yang mencapai 12 persen. Penurunan terbesar kedua adalah Kota Probolinggo yang mencapai delapan persen. Sama dengan Barru, salah satu

6 Yang dimaksud penerimaan APBD adalah semua penerimaan uang dalam postur APBD. Penerimaan APBD didapatkan

dengan cara menjumlahkan pendapatan daerah dan penerimaan pembiayaan daerah.

7 Seperti penerimaan APBD, yang dimaksud pengeluaran APBD merupakan opposite penerimaan APBD. Rumusnya,

total belanja daerah ditambah pengeluaran pembiayaan daerah.

1

14 penyebab penurunan rerata proporsi belanja modal di Kota Probolinggo adalah belanja pegawai yang

mencapai lima persen.

Grafik 2.7. Rasio Belanja Modal terhadap Belanja Daerah, Rerata 2008 - 2014

Sumber: ABPD-R 2008-2013 dan APBD-M 2014, diolah oleh Seknas FITRA

Ada lima daerah yang telah memenuhi ketentuan regulasi mengenai alokasi belanja modal 30 persen pada 2014.8 Lima daerah tersebut adalah Aceh Singkil (32 persen), Bener Meriah (33 persen), Bengkayang

(35 persen), Sekadau (34 persen), dan Melawi (33 persen). Keberhasilan menetapkan belanja modal lebih dari 30 persen tidak lepas dari kebijakan menurunkan belanja pegawai, belanja barang-jasa, dan atau belanja lainnya. Di Bengkayang misalnya, belanja modal naik hingga 12 persen pada 2011 ke 2014. Kenaikan ini dikarenakan kebijakan Pemda Bengkayang yang menurunkan belanja pegawai hingga enam persen, belanja barang-jasa empat persen, dan belanja lainnya dua persen.

2.7. Indikator Belanja Pegawai terhadap Belanja Daerah

Rerata proporsi belanja pegawai terhadap belanja daerah di 20 daerah KINERJA pada periode 2008-2011 ke 2008-2011-2014 meningkat, meski tidak signifikan. Peningkatan rerata belanja pegawai tersebut

8 Ketentuan mengenai besaran belanja modal diatur melalui Permendagri No. 27 Tahun 2013 tentang Pedoman

Penyusunan APBD Tahun Anggaran 2014, yang menetapkan besaran belanja modal 30 persen dari total belanja daerah.

Rerata Belanja Modal terhadap Belanja Daerah, 2008-2014

15 sekitar 2 persen. Ada 14 daerah yang berkontribusi terhadap peningkatan rerata proporsi belanja pegawai, yakni, Barru (12 persen), Aceh Tenggara, Kota Probolinggo, Kota Singkawang, Simeulue, dan Sekadau (5 persen), Bulukumba dan Sambas (4 persen), Aceh Singkil, Luwu Utara, Bener Meriah, Bengkayang, dan Melawi (3 persen), serta Luwu (2 persen). Peningkatan rerata proporsi belanja pegawai mempengaruhi proporsi belanja barang-jasa, belanja modal, dan belanja lainnya, sebagaimana telah dibahas sebelumnya.

Grafik 2.8. Proporsi Belanja Pegawai terhadap Belanja Daerah, Rerata 2008 – 2014

Sumber: ABPD-R 2008-2013 dan APBD-M 2014, diolah oleh Seknas FITRA

Meski Barru mengalami peningkatan rerata proporsi belanja pegawai tinggi, proporsi belanja pegawai tertinggi pada 2011-2014 adalah Kota Banda Aceh. Rerata proporsi belanja pegawai Kota Banda Aceh pada periode 2011-2014 memang turun tiga persen, dari 66 persen menjadi 63 persen, namun masih menjadi yang tertinggi dibanding daerah KINERJA lainnya. Proporsi belanja pegawai Kota Banda Aceh tertinggi terjadi pada 2012 yang mencapai 70 persen dari belanja daerah. Pada tahun yang sama, belanja modal Kota Banda Aceh hanya mendapat proporsi delapan persen, belanja barang-jasa 18 persen, dan belanja lainnya empat persen.

Proporsi belanja pegawai terhadap belanja daerah pada 2011 hingga 2014 sebagian besar fluktuatif dengan kecenderungan menurun pada 2014. Rerata proporsi belanja pegawai pada 2011-2014 di 20 daerah KINERJA mencapai 55 persen. Bila dirinci lebih lanjut, belanja pegawai di 20 daerah antara 2011 hingga 2014 mengalami fluktuasi dengan kecenderungan menurun pada 2014. Aceh Singkil misalnya, belanja pegawai pada 2011 sekitar 48 persen, naik menjadi 57 persen pada 2012, kemudian turun menjadi

0%

Proporsi Belanja Pegawai terhadap Belanja Daerah, 2008-2014

16 53 dan 47 persen pada 2013 dan 2014. Demikian juga dengan Bengkayang, belanja pegawai selama empat tahun terakhir adalah 46 persen (2011), 49 persen (2012), 47 persen (2013), dan 40 persen (2014).

Grafik 2.9. Proporsi Belanja Pegawai terhadap Belanja Daerah, Rerata 2011 – 2014

Sumber: ABPD-R 2008-2013 dan APBD-M 2014, diolah oleh Seknas FITRA

Empat dari 20 daerah KINERJA mengalokasikan belanja pegawainya menurun setiap tahun pada 2011 hingga 2014. Empat daerah tersebut adalah Jember, Bondowoso, Melawi, dan Kota Makassar. Kota Makassar mengalami penurunan belanja pegawai cukup signifikan, hingga 17 persen dari 2011 ke 2014. Sementara Melawi turun 11 persen, Bondowoso dan Jember turun enam persen, pada tahun yang sama. Penurunan belanja pegawai di Kota Makassar berkonsekuensi terhadap kenaikan belanja komponen yang lain, yakni belanja barang-jasa naik 8 persen dan belanja modal naik 12 persen. Pola yang sama terjadi di tiga daerah lainnya.

2.8. Indikator SiLPA TA sebelumnya terhadap Belanja Daerah

17

Selain lain-lain pendapatan daerah yang sah (LPDS) dan pendapatan asli daerah (PAD), pendapatan transfer ke daerah juga berdampak positif terhadap SiLPA. Pada kajian realisasi anggaran daerah TA 2012, Kementerian Keuangan menyebutkan bahwa kelebihan realisasi dari target pendapatan daerah sebesar 111,7 persen dan serapan belanja daerah mencapai 99,4 persen dari alokasi belanja daerah. Data tersebut menunjukkan bahwa kelebihan realisasi pendapatan daerah menyumbang lebih tinggi dibandingkan belanja daerah. Walaupun secara komponen LPDS dan PAD menyumbang paling besar,

pendapatan transfer ke daerah pada akhir tahun terutama untuk membiayai belanja non-earmark juga

memberikan dampak positif dalam membentuk SiLPA.

Grafik 2.10. Rasio SiLPA TA Sebelumnya terhadap Belanja Daerah, Rerata 2008 – 2014

Sumber: ABPD-R 2008-2013 dan APBD-M 2014, diolah oleh Seknas FITRA

Secara umum kontribusi SiLPA pada tahun anggaran sebelumnya terhadap belanja daerah mengalami penurunan. Rerata Kontribusi SiLPA terhadap belanja daerah di 20 daerah program KINERJA pada 2011-2014 sebesar 4,9 persen, turun 1,3 persen dari periode 2008-2011. Pada periode 2008-2011 terdapat 12 dari 20 daerah program KINERJA dengan kontribusi SiLPA lebih dari lima persen belanja daerahnya. Sedangkan pada 2011-2014 hanya sembilan daerah yang kontribusi SiLPA-nya lebih dari lima persen. Ini artinya, serapan anggaran pada 2011-2014 di 11 daerah KINERJA semakin membaik. Sembilan daerah yang SiLPA-nya masih di atas lima persen adalah Bengkayang, Kota Makassar, Jember, Probolinggo, Sekadau, Kota Probolinggo, Barru, Bondowoso, dan Luwu.

18

Tingginya SILPA di sembilan daerah KINERJA, disinyalir karena adanya penyaluran dana transfer APBN ke daerah yang mendekati akhir tahun anggaran.9 Pada 2012 misalnya, pemerintah pusat melakukan

transfer ke daerah mencapai Rp 36,8 triliun (Rp 28,9 triliun di antaranya merupakan dana transfer yang non-earmarked). Jumlah tersebut mencapai 7,8 persen dari total dana yang digelontorkan ke daerah yang nilainya mencapai Rp 470 triliun. Sayangnya, pentransferan dana tersebut dilakukan pada akhir tahun (desember 2012), sehingga daerah kesulitan menyerap dana transfer ini yang akhirnya menjadi SiLPA. Tentunya faktor keterlambatan dana transfer ke daerah yang mendekati akhir tahun anggaran bukan satu-satunya penyebab terbentuknya SiLPA, ketidaktepatan estimasi dalam penetapan APBD Murni dan APBD Perubahan juga berpengaruh terhadap tinggi-rendahnya SiLPA pada APBD Realisasi.

SiLPA tahun anggaran sebelumnya di Aceh cenderung lebih rendah dibanding daerah lainnya, hanya Simeulue yang tinggi. Simeulue memiliki SilPA negatif mulai tahun 2009 hingga 2011 sebesar Rp 46,5 miliar, terakumulasi tiga tahun berturut-turut. Baru pada 2012-2013 APBD Simeulue mengalami SiLPA positif sebesar 7,1 persen dan 5,2 persen dari total belanja daerah. Terbentuknya SiLPA negatif disebabkan karena penerimaan dana transfer dari pusat tidak mampu menutup besarnya belanja yang

sudah direalisasikan oleh pemerintah daerah.10 Di samping juga karena ketidaktepatan estimasi realisasi

APBD sebagaimana dijelaskan pada paragraph sebelumnya.

Terjadi perbedaan nominal dalam SiLPA tahun anggaran sebelumnya dengan SiLPA tahun anggaran berjalan. Pencatatan SiLPA tahun sebelumnya harusnya sama dengan SiLPA tahun berjalan. Misalnya, nominal SiLPA tahun anggaran berjalan 2011 realisasi yang sudah diaudit, seharusnya akan muncul nominal yang sama pada SiLPA tahun anggaran sebelumnya pada realisasi 2012. Tetapi yang terjadi, tidak demikian. Terdapat delapan daerah pada periode 2011-2013 yang terjadi perbedaan pencatatan tersebut. Tiga diantaranya ada di Aceh, kecuali Aceh Singkil dan Kota Banda Aceh. Empat daerah terjadi di Sulawesi Selatan, kecuali Barru. Satu daerah lainnya, yaitu Melawi.Perbedaan pencatatan SiLPA ini disinyalir karena APBD tahun berjalan disusun dengan metode dana berimbang yang mengharuskan jumlah nominal

penerimaan pembiayaan – di mana SiLPA tahun sebelumnya menjadi salah satu pembentuknya, harus

sama dengan nol dengan jumlah nominal pengeluaran pembiayaan.

Penggunaan SiLPA tahun anggaran sebelumnya lebih banyak digunakan untuk membiayai penyertaan modal (investasi) dan pembayaran pokok utang daerah. Sebagai komponen pembentuk penerimaan pembiayaan daerah, SiLPA di daerah KINERJA lebih banyak digunakan untuk membiayai penyertaan modal (investasi) dan pembayaran pokok utang daerah. Pada 2011-2014, rata-rata penyertaan modal daerah mendapat porsi 26 persen, sedangkan pembayaran pokok utang mendapat porsi lebih tinggi, yakni 55

9 Analisis Realisasi APBD Tahun Anggaran 2012, Direktorat Jenderal Perimbangan Keuangan (DJPK), Kementerian

Keuangan Republik Indonesia, 2013. Dalam analisis ini disebutkan bahwa ada 471 daerah yang SiLPA pada Realiasasi APBD 2012 terbentuk karena keterlambatan transfer dana dari pusat.

10 Istilah SiLPA positif dan SiLPA negatif digunakan oleh DJPK dalam melakukan analisis realisasi APBD 2012. Istilah

19 persen dari total pengeluaran pembiayaan. Sisanya, digunakan untuk pembentukan dana cadangan (8 persen), pemberian pinjaman daerah (7 persen), pembayaran kegiatan lanjutan (0,4 persen), dan pengeluaran perhitungan pihak ketiga (5 persen).

2.9. Kemampuan Pembayaran Pokok Hutang dan Bunga Daerah

Pada dasarnya, daerah yang tidak pernah melakukan pinjaman dan obligasi merupakan daerah dengan pengelolaan keuangan yang baik. Kemampuan daerah untuk mendanai belanja daerah tanpa melakukan pinjaman yang berkonsekuensi pada pembayaran pokok dan bunga hutang merupakan salah satu kemampuan yang patut diapresiasi. Ini artinya, dalam melakukan pendanaan bagi belanja dan pengeluaran pembiayaan, daerah tersebut lebih memilih kebijakan meningkatkan potensi pendapatan daerah, melakukan efisiensi terhadap belanja yang tidak terlalu dibutuhkan, atau menjual asset daerah yang sudah tidak digunakan, sebelum melakukan pinjaman daerah. Daerah KINERJA yang selama periode 2011-2014 tidak pernah melakukan hutang adalah Aceh Singkil, Bener Meriah, Probolinggo, Kota Probolinggo, dan Luwu Utara.

Grafik 2.11. Rasio Pokok dan Bunga Utang terhadap Pendapatan Daerah 2008 – 2014

Sumber: ABPD-R 2008-2013 dan APBD-M 2014, diolah oleh Seknas FITRA

Ada sembilan daerah dengan proporsi pokok dan bunga hutang terhadap pendapatan daerah di bawah satu persen pada 2011-2014. Tingkat pinjaman dan obligasi yang dilakukan oleh daerah-daerah KINERJA sebenarnya tidak terlalu besar hingga membebani pendapatan daerah. Selain lima daerah yang tidak pernah melakukan pinjaman pada 2011-2014, ada sembilan daerah yang tingkat pinjaman daerahnya

20 kecil. Hal ini bisa dilihat dari proporsi pokok dan bunga hutang terhadap pendapatan daerah yang tidak lebih dari satu persen. Daerah-daerah tersebut antara lain Jember, Luwu, Tulungagung, Kota Banda Aceh, Bondowoso, Melawi, Simeulue, Bulukumba, Bengkayang, dan Barru.

Rerata rasio pokok dan bunga hutang terhadap pendapatan daerah di Sambas dan Aceh Tenggara naik cukup signifikan pada 2011-2014 dibanding 2008-2011. Sambas dan Aceh Tenggara mengalami kenaikan rasio pokok dan bunga hutang cukup signifikan pada 2011-2014 dibanding 2008-2011, yakni 2,3 persen dan 2,4 persen. Di Sambas, kewajiban untuk membayar pokok hutang tertinggi terjadi pada pada 2014, yakni sebesar Rp 51,7 milyar dengan bunga Rp 2,2 milyar. Sedangkan beban pokok hutang tertinggi di Aceh Tenggara terjadi pada 2012 sebesar Rp 52 milyar dengan bunga Rp 2,4 milyar. Untuk tahun 2013 dan 2014, Aceh Tenggara tidak mempunyai beban hutang sama sekali. Selain Sambas dan Aceh Tenggara, ada tiga daerah lain yang rasio pokok dan bunga hutang terhadap pendapatan daerahnya lebih dari satu persen, yakni Sekadau, Singkawang, dan Kota Makassar, meski dua daerah di Kalbar tersebut mengalami penurunan persentase.

2.10. Peringkat Kesehatan Keuangan Daerah

Peringkat kesehatan keuangan daerah di 20 daerah Kinerja dapat dihitung dengan cara sebagai berikut :

1. Kesembilan rasio tersebut masing-masing dihitung berdasarkan data yang sudah tersedia.

2. Hasil perhitungan rasio tersebut kemudian diurutkan dari skor yang terbaik ke yang terburuk.

3. Perhitungan yang terbaik ke yang terburuk berdasarkan interpretasi pada masing-masing indikator.

- Indikator yang nilainya semakin besar semakin baik antara lain :

1. Pendapatan daerah per kapita

2. Kemandirian keuangan daerah

3. Ruang fiskal

4. Peningkatan pajak dan retribusi daerah

5. Kemampuan mendanai belanja daerah

6. Belanja modal

7. Optimalisasi SILPA

- Indiakator yang nilainya semakin kecil semakin baik yaitu

1. Belanja pegawai.

2. Kemapuan membayar pokok hutang dan bunga.

4. Setelah rasio tersebut sudah diklasifikasikan, rasio-rasio tersebut dikelompokkan menjadi empat

kuartil.

5. Rasio-rasio yang skornya dianggap semakin tinggi semakin bagus yang berada di bawah persentil 25

21 Berdasarkan indikator-indikator kesehatan keuangan daerah di atas, tiga daerah, yakni Sekadau, Kota Makassar, dan Bengkayang merupakan daerah dengan tingkat kesehatan keuangannya lebih baik dibanding 17 daerah lainnya. Skor tiga daerah tersebut masing-masing 3,4; 3,3; dan 3,3. Sedangkan Melawi, Jember, Simeulue, Kota Singkawang, Aceh Singkil, Aceh Tenggara, Barru, Probolinggo, Bener Meriah, Sambas, Kota Probolinggo, Bondowoso, Luwu Utara, Luwu, Kota Banda Aceh, dan Bulukumba, mempunyai skor antara 2,0-2,9. Satu-satunya daerah dengan skor di bawah 2,0 adalah Tulungagung.

22

Grafik 2.12. Peringkat Kesehatan Keuangan Daerah Rerata 2011 – 2014

23

III.

MENDEKATKAN PELAYANAN DASAR MELALUI ANGGARAN DESA

3.1.

Manfaat Lahirnya UU Desa

Masa transisi (2014-2015)menjadi momentum kembalinya otonomi desa dalam mewujudkan pelayanan publik dasaryang berkeadilan. UU No. 6 tahun 2014 tentang Desa yang ditetapkan menjelang akhir pe eri taha “usilo Ba ba g Yudhoyo o e beri a gi segar bagi asyarakat I do esia ya g

sebagian besar penduduk miskinnya tinggal di desa.11Semangat utama dari UU ini adalah ingin

mengembalikan desa menjadi entitas yang otonom dan menjadi ujung tombak pelayanan dasar bagi warga. Semangat ini paling tidak tercermin dari pengaturan desa yang berasaskan rekognisi (pengakuan), subsidiaritas, keberagaman, kebersamaan, kegotong-royongan, kekeluargaan, musyawarah, demokrasi,

kemandirian, partisipasi, kesetaraan, pemberdayaan, dan keberlanjutan.12

UU Desa memberikan kewenangan desa yang semakin luas. Kewenangan desa yang diberikan melalui UU Desa meliputi kewenangan berdasarkan hak asal usul, kewenangan lokal berskala desa, dan

kewenangan yang ditugaskan oleh pemerintah pusat, provinsi, atau kabupaten/kota.13 Semakin luasnya

kewenangan yang diberikan kepada desa harus benar-benar dimanfaatkan oleh pemerintah desa dan seluruh stakeholder di desa untuk meningkatkan pelayanan publik dasar bagi seluruh warga, terutama warga yang selama ini jarang atau bahkan tidak pernah mendapat manfaat pembangunan karena termarjinalkan (tereksklusi).

Ada lima manfaat bila kewenangan desa yang semakin luas tersebut dimanfaatkan secara maksimal oleh pemerintah desa. Kewenangan yang telah diberikan dalam UU Desa tersebut perlu dikelola oleh pemerintah desa melalui tatakelola pemerintahan desa yang baik. Dengan kewenangan yang ada, paling

tidak ada lima manfaat yang didapat oleh desa, pertama,membangun kemandirian desa, terutama

melalui revitalisasi penataan aset desa dan pengelolaan sumber dana desa, baik dari APBN maupun APBD;

kedua, mengatasi apatisme warga dengan memperkuat partisipasi warga dalam kebijakan dan

penyelenggaraan desa; ketiga, memperkuat pilar demokrasi desa melalui checks and balances system;

keempat, memperbaiki pelayanan publik dasar bagi warga; dan kelima, merevitalisasi modal sosial desa

(nilai, mekanisme, dan institusi sosial ekonomi warga) untuk pemberdayaan.14

3.2.

Peluang Pendanaan Keuangan Desa

11Jumlah penduduk miskin Indonesia per September 2014 mencapai 27.727.780 jiwa atau 10,96 persen dari total

penduduk, di mana 17.371.090 atau 63 persennya tinggal di desa. (http://www.bps.go.id/linkTabelStatis/view/id/1488), diunduh pada Sabtu, 18 April 2015, pukul 07.30 WIB.

12Asas tentang pengaturan desa diatur dalam pasal 3 UU No. 6 Tahun 2014 tentang Desa dan Penjelasan Umum PP

No. 43 Tahun 2014 tentang Peraturan Pelaksanaan UU No. 6 tahun 2014 tentang Desa.

13Lebih rinci mengenai kewenangan desa dan desa adat dapat dilihat pada Bab III Pasal 33 hingga 39 PP No. 43

Tahun 2014 tentang Peraturan Pelaksanaan UU No. 6 tahun 2014 tentang Desa.

14

24

Empat sumber utama pendanaan program dan kegiatan di desa, yakni Pendapatan Asli Desa (PADes), Dana Desa (DD), Alokasi Dana Desa (ADD), dan Bagi Hasil Pajak Daerah dan Retribusi Daerah (PDRD).

Untuk merealisasikan kewenangan desa yang semakin luas, ada empat sumber utama pendapatan desa, yakni 1) Pendapatan Asli Desa (PADesa) yakni hasil usaha dan pertambahan nilai asset desa semisal BUMDesa, tanah ulayat, pasar desa, tambatan perahu, dll; 2) Dana Desa, yang anggarannya mencapai Rp 20,7 triliun dalam APBN Perubahan 2015; 3) 10 persen Dana Alokasi Umum (DAU) ditambah Dana Bagi Hasil (DBH) kabupaten/kota dalam bentuk Alokasi Dana Desa (ADD); dan 4) Bagi Hasil Pajak dan Retribusi Daerah (PDRD) yang besarnya 10 persen dari PDRD yang dikumpulkan masing-masing daerah. Dua sumber pendaan desa yang disebut terakhir di transfer oleh kabupaten/kota dalam bentuk Belanja Bagi Hasil dan Bantuan Keuangan kepada Desa.

Kota-kota di daerah Program KINERJA tidak mendapatkan transfer dana dari APBD dan APBN karena wilayahnya berupa kelurahan, kecuali Kota Banda Aceh. Kota-kota yang tidak mendapatkan transfer dana dari APBD maupun APBN sebagaimana ketentuan UU Desa adalah Kota Probolinggo, Kota Singkawang, dan Kota Makassar. Tiga kota ini seluruh wilayahnya berupa Kelurahan yang pengaturannya dipayungi oleh Peraturan Pemerintah (PP) No. 73 Tahun 2005 tentang Kelurahan. Bila kelurahan tersebut belum berupa SKPD, keuangannya dikelola oleh kecamatan. Namun bila sudah berupa SKPD, kelurahan tersebut berhak mengelola keuangan sendiri. Berbeda dengan kota-kota lain, wilayah administratif di Kota Banda Aceh bernama Gampong. Gampong adalah kesatuan masyarakat hukum yang berada di bawah Mukim dan dipimpin oleh Keuchik atau nama lain yang berhak menyelenggarakan urusan rumah tangga sendiri. Untuk itu, Gampong di Kota Banda Aceh tetap mendapatkan dana transfer dari APBN maupun bagi hasil dari APBD.

Grafik 3.1 Transfer ke Desa dari APBD 2013-2015

Sumber: data anggaran dari DJPK, diolah oleh Seknas FITRA

50 100 150 200

Transfer ke Desa dari APBD 2013-2015

(dalam Milyar Rp)

25

Pada 2015, terjadi peningkatan alokasi dana transfer ke desa di 17 daerah Program KINERJA. Empat kabupaten di Jawa Timur, alokasi dana transfer ke desa dari APBD-nya telah melebihi Rp 100 milyar, bahkan Tulungagung dan Probolinggo telah melebihi Rp 150 milyar. Satu-satunya daerah di luar Jawa Timur yang telah mengalokasikan dana transfer melebihi Rp 100 milyar adalah Sambas. Sementara empat daerah di Aceh, dua daerah di Kalimantan Barat, dan dua daerah di Sulawesi Selatan mengalokasikan dana transfer ke desanya di bawah atau sama dengan Rp 50 milyar. Meski demikian, kenaikan alokasi dana transfer dari APBD di Aceh Singkil dan Simeulue sangat signifikan. (lihat Grafik 3.1 di atas).

Enam daerah telah memenuhi ketentuan UU Desa tentang transfer ke desa dari APBD. Sebelum tahun 2015, belum ada satupun daerah di luar Jawa Timur yang proporsi transfer APBD ke desa memenuhi ketentuan UU Desa tentang transfer ke desa dari APBD, yakni 10 persen DAU ditambah DBH dan 10 persen PDRD. Sedangkan empat daerah di Jawa Timur sudah memenuhi ketentuan tersebut sejak UU Desa belum diundangkan. Pada 2015, ada dua daerah di Kalimantan Barat yang proporsi anggaran transfer ke desanya telah memenuhi ketentuan UU Desa, yakni Sambas dan Sekadau. Proporsi pemenuhan ketentuan UU Desa mengenai transfer dana ke desa tertinggi tetap Tulungagung. (lihat Gfafik 3.2)

Grafik 3.2 Proporsi Transfer ke Desa dari APBD berdasar UU Desa

Sumber: data anggaran dari DJPK, diolah oleh Seknas FITRA

Kontribusi Dana Desa dari APBN di 17 daerah Program KINERJA rata-rata mencapai 41 persen. Proporsi dana transfer yang dialokasikan untuk desa baik dari APBD maupun APBN beragam antar daerah. Di 12 daerah Program KINERJA, proporsi dana transfer ke desa dari APBD lebih tinggi dibanding proporsi Dana Desa dari APBN, sedangkan lima daerah proporsinya sebaliknya. Tulungagung dan Sambas merupakan daerah dengan proporsi transfer dana ke desa melebihi 80 persen, atau tepatnya 84 dan 82 persen. 10 daerah dengan proporsi transfer dana ke desa dari APBD lebih tinggi berkisar antara 54 hingga 74 persen. Lima daerah dengan proporsi Dana Desa dari APBN lebih tinggi yakni Kota Banda Aceh (73%), Bener

0% 100% 200% 300% 400% 500%

Proporsi Pemenuhan Ketentuan UU Desa

mengenai Transfer ke Desa dari APBD (%)

26 Meriah (72%), Melawi (58%), Simeulue (52%), dan Bulukumba (52%). Rerata kontribusi transfer dana ke desa dari APBD mencapai 59 persen, sedangkan kontribusi Dana Desa sekitar 41 persen. (lihat Grafik. 3.3)

Grafik 3.3 Transfer ke Desa dari APBD dan APBN 2015

Sumber: data anggaran dari DJPK, diolah oleh Seknas FITRA

Rerata transfer dana ke desa dari APBD dan APBN pada 2015 mencapai Rp 813 juta per desa, di mana desa-desa di empat daerah Program KINERJA sudah mencapai lebih dari Rp 1 milyar. Keempat daerah dengan transfer dana ke desanya lebih dari Rp 1 milyar adalah Tulungagung (Rp 1,7 milyar), Sambas (Rp 1,5 milyar), Bondowoso (Rp 1,2 milyar), dan Barru (Rp 1,1 milyar). Kabupaten Barru menjadi salah satu daerah dengan jumlah transfer dana ke desa relatif kecil (Rp 47 milyar), namun penerimaan dana per desanya relatif besar (Rp 1,1 milyar). Hal ini karena jumlah desa di Barru hanya 41 desa. Berbeda dengan daerah-daerah lain yang jumlah transfer dana ke desanya relatif besar namun jumlah desanya juga banyak, misalnya Melawi. Jumlah transfer dana ke desa di Melawi mecapai Rp 162 milyar, namun yang diterima per desa hanya Rp 499 juta, karena jumlah desa di Melawi 325 desa. (lihat Grafik 3.4)

172 162 143 136

Transfer ke Desa dari APBD dan APBN 2015

27

Grafik 3.4 Transfer ke Desa dari APBD dan APBN Per Desa 2015

Sumber: data anggaran dari DJPK, diolah oleh Seknas FITRA

Bila transfer dana ke desa dibagi rata ke seluruh penduduk desa, rerata per orang mendapat Rp 500 ribuan. Transfer dana ke desa perkapita 2015 tertinggi adalah Bondowoso yang mencapai Rp 2 juta per orang, sedang yang terendah adalah Luwu Utara yang hanya Rp 66 ribu per orang. Gap transfer dana ke desa perkapita antara yang tertinggi dengan yang terendah di daerah Program KINERJA cukup lebar, mencapai Rp 1,9 juta. Hal ini mengindikasikan bahwa ada persoalan pengendalian jumlah penduduk di daerah dengan transfer dana desa perkapita rendah. Persoalan terkait lainnya adalah persoalan pertumbuhan ekonomi di daerah tersebut yang meski tiap tahun naik, namun tidak terlalu signifikan dibanding pertumbuhan penduduk. (lihat gambar 3.5)

383

28

Grafik 3.5 Transfer Dana ke Desa Perkapita 2015

Sumber: data anggaran dari DJPK, diolah oleh Seknas FITRA

Kenaikan belanja transfer ke desa dari APBD pada 2015 berpengaruh terhadap komposisi belanja lainnya, terutama Belanja Pegawai. Strategi menaikkan transfer dana ke desa di daerah Program KINERJA cukup beragam, yang pasti, kenaikan tersebut berpengaruh terhadap komposisi proporsi belanja lainnya. Ada sembilan daerah yang mengurangi proporsi Belanja Pegawainya pada 2014 ke 2015, yakni Aceh Singkil, Aceh Tenggara, Simeulue, Jember, Probolinggo, Bulukumba, Barru, Luwu, dan Luwu Utara. Aceh Singkil misalnya, tidak hanya mengurangi Belanja Pegawainya, tetapi juga Belanja Barang Jasa dan Modal. Daerah yang hanya mengurangi proporsi Belanja Modal saja yakni Bener Meriah, Kota Banda Aceh, Bondowoso, Bengkayang, dan Sambas. Sementara Sekadau dan Melawi memilih mengurangi Belanja Barang Jasa dan Modal, dengan tetap menaikkan Belanja Pegawai.

66,617

29

Grafik 3.6 Proporsi Belanja APBD 2014 – 2015

Sumber: data anggaran dari DJPK, diolah oleh Seknas FITRA

47%

Tulungagung Jember Bondowoso Probolinggo Bengkayang Sambas Sekadau Melawi Bulukumba Barru Luwu Luwu Utara

Proporsi Belanja APBD 2014 - 2015

30

Kedepan, potensi transfer dana ke desa akan semakin besar bila didasarkan pada amanat UU Desa.

Dana Desa yang ditetapkan dalam APBN-P 2015 sebesar Rp. 20,7 triliun sebenarnya belum memenuhi ketentuan UU Desa yang mengamanatkan sepuluh persen dari total transfer ke daerah. Besaran dana transfer ke daerah pada APBN-P 2015 tersebut mencapai Rp. 643,5 triliun. Seharusnya, transfer dana ke desa dari APBN sebesar Rp. 64,35 triliun, namun pada 2015 hanya 30 persennya. Bila sesuai dengan ketentuan, seharusnya setiap desa dari 72.944 desa di Indonesia rata-rata mendapatkan alokasi Dana Desa sebesar Rp. 882,2 juta per desa. Belum lagi, ADD dengan perhitungan sepuluh persen dari DAU ditambah DBH yang besarannya mencapai Rp 465,3 triliun, maka transfer dana ke desa dari APBD akan mendapatkan tambahan lagi Rp. 46,5 triliun. Total, desa akan mendapat alokasi Rp. 64,35 triliun ditambah Rp. 46,3 triliun yaitu Rp. 110,88 triliun. Sehingga rerata setiap desa seharusnya mendapatkan alokasi mencapai Rp. 1,52 miliar.

Dengan semakin besarnya kewenangan dan anggaran yang dikelola desa, pemerintah desa mempunyai ruang fiskal yang cukup untuk pencapian tujuan pembangunan desa. Tujuan pembangunan desa sebagaimana diatur dalam pasal 78 UU No. 6 tentang Desa adalah meningkatkan kesejahteraan dan kualitas hidup masyarakat desa, serta penannggulangan kemiskinan. Dengan ruang fiskal yang cukup besar, pemerintah desa, Badan Permusyawatan Desa (BPD), dan stakeholders desa lainnya diharapkan dapat menyusunan program dan kegiatan yang diramu dalam RPJM Desa dan RKP Desa untuk tujuan pembangunan desa.

IV.

ANALISIS BELANJA PENDIDIKAN

Pemerintah pusat dan daerah telah menetapkan pendidikan menjadi salah satu prioritas pembangunan yaitu sejak diterbitkannya UU No. 20 Tahun 2003 tentang Sistem Pendidikan Nasional. Bahkan di dalam UUD 1945 amandemen keempat pasal 31 ayat (4) juga mengamanatkan alokasi anggaran pendidikan minimal 20 persen dari total belanja negara/daerah untukmengatasi masalah-masalah pendidikan seperti infrastruktur, aksesibilitas dan mutu. Akan tetapi, tidak semua daerah mampu membelanjakan anggaran pendidikan secara efektif dan efisien. Terdapat berbedaan output dan capaian antar daerah bila melihat target pembangunan pendidikan yang ditetapkan.

Perbedaan capaian tersebut berimplikasi terhadap gap antar daerah dalam konteks pendidikan. Ada daerah yang sudah bagus dalam hal penyediaan jumlah sekolah, distribusi guru, partisipasi sekolah, lengkapnya sarana-prasarana, dan lain sebagianya. Namun ada juga daerah yang masih tertinggal dalam semua hal tersebut, meski anggaran pendidikannya juga sudah mencapai lebih dari 20 persen total belanja daerah. Untuk melihat potret anggaran pendidikan, berikut analisis anggaran pendidikan di 20 kabupaten/kota program Kinerja.

4.1.

Analisis Belanja Urusan Pendidikan

31 mencapai rerata 34 persen. Terdapat empat kabupaten di Jawa Timur dan tiga kabupaten di Sulawesi Selatan yang mengalokasikan belanja daerahnya lebih dari 40 persen untuk pendidikan. Adapun proporsi belanja pendidikan di Aceh dan Kalimantan Barat relatif lebih rendah daripada dua provinsi lainnya.

Grafik 4.1 Rasio Belanja Pendidikan terhadap Belanja Daerah 2008-2014

Sumber: Database APBD DJPK Kemenkeu 2008-2011 dan 2011-2014. Diolah Seknas FITRA dan The Asia Foundation

Rerata belanja pendidikan di 20 kabupaten/kota program KINERJA setelah dibagi anak usia 7-18 tahun yang bersekolah mencapai Rp 5,4 juta/anak/tahun. Berdasarkan cara perhitungan yang sama pada tahun 2008-2011 rerata belanja pendidikan per anak usia 7-18 tahun yang bersekolah sebesar Rp3,2 juta/anak/tahun. Temuan ini menunjukkan terjadinya peningkatan secara rata-rata pada 20 daerah KINERJA sebesar 40 persen. Satu-satunya daerah yang mengalami penurunan adalah Kabupaten Bondowoso yaitu dari Rp 5,4 juta/anak/tahun pada periode 2008-2011 menjadi Rp 4,5 juta/anak/tahun pada periode 2011-2014.

Perhitungan ini dilakukan untuk mengukur potensi belanja pendidikan yang dapat dipergunakan membiayai kebutuhan penyelenggaraan pendidikan dasar dan pendidikan menengah. Adapun data jumlah anak usia 7-18 tahun yang dipergunakan untuk menghitung adalah statistik pendidikan tahun 2010 dan statistik pendidikan tahun 2013.

32

Grafik 4.2 Rerata Belanja Urusan Pendidikan per Anak Usia 7-18 tahun yang bersekolah, 2008-2011 dan 2011-2014

Sumber: Database APBD DJPK Kemenkeu 2008-2011 dan 2011-2014. Data dan Statistik Pendidikan tahun 2010 dan tahun 2013. Diolah Seknas FITRA dan The Asia Foundation.

33

Grafik 4.3 Perbandingan Kontribusi DAK terhadap Belanja Pendidikan, 2009-2010 dan 2013-2014

Sumber: Database APBD DJPK Kemenkeu 2008-2011 dan 2011-2014. Diolah Seknas FITRA dan The Asia Foundation.

4.2.

Analisis Distribusi Belanja Pendidikan

Rerata 77 persen belanja pendidikan di daerah KINERJA dipergunakan untuk membiayai Pegawai melalui skema belanja tidak langsung (BTL).Meskipun tidak terlampau besar, proporsi BTL pada periode 2011-2014 menunjukkan terjadinya peningkatan dibandingkan dengan proporsi tahun 2008-2011 yaitu sebesar 75 persen. Peningkatan tertinggi terjadi pada dua Kabupaten di Aceh yaitu Simeulue sebesar 18 persen dan Aceh Tenggara 15 persen. Terdapat 11 daerah dari 20 daerah penelitian yang mempergunakan anggaran pendidikan untuk belanja tidak langsung di atas 80 persen atau sama dengan di atas rata-rata daerah program KINERJA. Hal itu terjadi pada seluruh kabupaten/kota di Jawa Timur, satu kota dan satu kabupaten di Kalimantan Barat, satu kabupaten di Sulawesi Selatan, serta satu kota di Provinsi Aceh. Namun ada juga daerah yang proporsi BTL dari belanja pendidikannya mengalami penurunan yaitu terjadi pada empat kabupaten di Jawa Timur, satu kabupaten di Kalimantan Barat dan satu kota di Sulawesi Selatan.

Sisa anggaran yang diorientasikan untuk penyelenggaraan pendidikan hanya tersisa rata-rata 8,51 persen dari total anggaran pendidikan sebesar 37 persen. Setelah anggaran sektor pendidikan dipergunakan untuk membiayai belanja pegawai sebesar 28,49 persen, maka program dan kegiatan penyelenggaraan pendidikan di daerah KINERJA hanya mendapatkan alokasi 8,51 persen. Tingginya belanja pegawai tersebut mencerminkan penggunaan anggaran pendidikan sebagian besar hanya diperuntukkan kepada pemenuhan kebutuhan biaya tenaga pengajar. Di sisi lain kualitas penyelenggaraan

34 proses belajar mengajar juga seharusnya ditunjang dengan infrastruktur yang memadai, jaminan akses yang adil dan mutu yang baik. Adapun sumber pendanaan untuk pemenuhan terhadap kebutuhan penunjang khususnya infrastruktur dan mutu pendidikan adalah belanja langsung yang proporsinya jauh lebih kecil baik pada periode 2008-2011 maupun periode 2011-2014.

Grafik 4.4 Perbandingan Proporsi Belanja Tidak Langsung Pendidikan 2008-2011 dan 2011-2014

Sumber: Database APBD DJPK Kemenkeu 2008-2011 dan 2011-2014. Diolah Seknas FITRA dan The Asia Foundation.

Proporsi anggaran program wajib belajar dan pendidikan dasar sembilan tahun di 20 daerah KINERJA pada 2014 lebih kecil dibandingkan dengan proporsi tahun 2011. Berdasarkan laporan hasil analisis anggaran daerah (AAD) di daerah yang sama tahun 2011, alokasi program pendidikan dasar telah mencapai rerata 60 persen. Sedangkan di tahun 2014 proporsi anggaran program tersebut mengalami penurunan menjadi sebesar rerata 47 persen. Kabupaten Bulukumba yang mendapatkan proporsi 79 persen pada tahun 2014, itupun sesungguhnya masih jauh lebih kecil dibandingkan tahun 2011 sebesar 92 persen.

Sebagian besar anggaran pada program Wajar Dikdas sembilan tahun dipergunakan untuk membiayai rehabilitasi & pengadaan infrastruktur sekolah. Jenis kegiatan di dalam program Wajar Dikdas sembilan tahun meliputi pengadaan & perbaikan inftrastruktur, Bantuan Operasional Sekolah (BOS), penyediaan pendidikan gratis, penyelenggaraan ujian, pelatihan dan monitoring. Dari kegiatan-kegiatan tersebut yang mendapatkan alokasi rata-rata sebesar 75 persen adalah pengadaan dan rehabilitasi infrastruktur sekolah. Bahkan di Bener Meriah seluruh anggaran program Wajar Dikdas diproyeksikan penggunaannya untuk infrastruktur. Sebaliknya Kabupaten Bulukumba alokasi terbesar adalah BOS sebesar 42,1 persen dan baru diikuti belanja infrastruktur sebesar 33,2 persen.

35

Program pelayanan administrasi di Kota Probolinggo dan Kabupaten Simelue menyerap 22 persen dari Belanja Langsung Pendidikan pada tahun 2014.Selain dua daerah tersebut, Jember dan Bener Meriah juga mengalokasikan masing-masing 12 persen anggaran pendidikannya untuk program pelayanan administrasi. Adapun rerata proporsi program tersebut di 13 kabupaten/kota lainnya hanya sebesar 4 persen. Sebagian besar kegiatan dari program tersebut dipergunakan untuk pengadaan alat tulis kantor, yang setiap tahun dilakukan, serta manfaatnya tidak berkontribusi langsung terhadap kualitas penyelenggaraan pendidikan.

Grafik 4.5 Distribusi Anggaran Pendidikan Berdasarkan Program Tahun 2014

Sumber: Database APBD DJPK Kemenkeu tahun 2014; diolah Seknas FITRA

Program peningkatan mutu pendidikan hanya mendapatakan proporsi sebesar rata-rata 3 persen dari belanja langsung pendidikan tahun 2014. Meskipun program ini merupakan salah satu prioritas pembangunan nasional di sektor pendidikan, tetapi hanya terdapat dua daerah yang memberikan perhatian agak serius dengan indikator alokasi anggaran yang lebih dari 5 persen yaitu Kabupaten Aceh Singkil 7 persen dan Kabupaten Probolinggo dengan alokasi tertinggi yaitu sebesar 11 persen.

Dari 20 daerah yang diteliti, hanya ada satu kabupaten yang mengalokasikan anggaran untuk program manajemen pelayanan pendidikan cukup besar. Pada tahun 2014 proporsi program manajemen pelayanan pendidikan di Kabupaten Luwu adalah 50 persen dari total belanja langsung pendidikan, atau menjadi yang terbesar di daerah program KINERJA. Berdasarkan hasil AAD tahun 2011, hal itu juga terjadi di kabupaten yang sama dengan proporsi lebih tinggi yaitu 67 persen. Tingginya alokasi disebabkan oleh

7

Wajar Dikdas 9 Tahun Manajemen Pelayanan Pendidikan Pelayanan Administrasi