ANALISIS SWOT TERHADAP STRATEGI PEMASARAN PADA PRODUK PRULINK SYARIAH DI PT. PRUDENTIAL LIFE ASSURANCE PRU FUTURE

TEAM PONOROGO

SKRIPSI

OLEH:

RIYANANTA KUMALASARI NIM: C04211118

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH

SURABAYA

ABSTRAK

Skripsi yang berjudul “Analisis SWOT Terhadap Strategi Pemasaran Pada Produk Prulink Syariah Di P T. Prudential Life Assurance Pru Future Team Ponorogo” ini merupakan hasil penelitian kualitatif yang bertujuan untuk menjawab pertanyaan tentang Bagaimana strategi pemasaran pada produk prulink syariah di PT. Prudential Life Assurance PRU Future Team Ponorogo? Bagaimana analisis SWOT terhadap strategi pemasaran pada produk prulink syariah di PT. Prudential Life Assurance PRU Future Team Ponorogo?

Penelitian ini merupakan jenis penelitian kualitatif yang menggunakan deskriptif analisis, yaitu mendeskripsikan serta menganalisis data yang penulis peroleh dari hasil wawancara secara langsung dengan karyawan Prudential Ponorogo, observasi parsitipatif, dan dokumentasi dengan pihak Prudential Ponorogo mengenaii analisis SWOT terhadap strategi pemasaran pada produk prulink syariah di Prudential Life Assurance Pru Future Team Ponorogo.

Hasil penelitian ini menyimpulkan bahwa 1) Strategi pemasaran produk prulink syariah di Prudential Ponorogo yaitu ada empat yaitu: canvasing (grebek pasar), door to door (dari pintu ke pintu), group selling dan referensi, 2) analisis SWOT terhadap strategi pemasaran pada produk prulink syariah di PT. Prudential Ponorogo yaitu strategi pemanfaatan strategi agresif (pengembangan pangsa pasar atau target sasaran nasabah yang lebih luas). Kepada karyawan dan agen pemasar di Prudential Ponorogo semakin mementingkan strategi pemasaran yang efektif dari strategi pemasaran yang biasa dipakai dalam meningkatkan jumlah nasabah pada produk prulink syariah. Dan semakin adanya hubungan relasi yang baik dengan nasabah juga akan membuat nasabah menjadi loyalitas terhadap Prudential.

xii

DAFTAR ISI

SAMPUL DALAM ... i

SURAT PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING... .. iii

PENGESAHAN ... iv

ABSTRAK... ... v

KATA PENGANTAR... ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR TRANSLITERASI ... xiii

MOTTO ... xv

PERSEMBAHAN ... xvi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi dan Batasan Masalah ... 14

C. Rumusan Masalah ... 15

D. Kajian Pustaka ... 15

E. Tujuan Penelitian ... 17

xiii

G. Definisi Operasional ... 18

H. Metode Penelitian ... 20

I. Sistematika {Pembahasan ... 27

BAB II STRATEGI PEMASARAN ASURANSI SYARIAH DALAM ANALISIS SWOT A.Strategi Pemasaran ... 30

1. Definisi pemasaran ... 30

2. Bauran Pemasaran ... 32

B.Asuransi ... 36

1. Definisi ... ... 36

2. Asuransi Syariah ... 37

3. Perbedaan asuransi konvensional dengan asuransi syariah... ... 39

C.Analisis SWOT ... 42

1. Definisi... ... 42

2. Fungsi, manfaat dan tujuan analisis SWOT... 43

3. Jenis-jenis metode analisis SWOT... .... 45

4. Mekanisme analisis SWOT... .... 47

5. Cara menghutung skor dalam analisis SWOT... ... 52

6. Matrik strategi umum... .... 53

xiv

1. Sejarah PT. Prudentia Life Assurance di Indonesia ... 56

2. Sejarah Berdirinya Kantor PT. Prudential Life Assurance PRU Future Team Ponorogo ... 59

3. Arti Logo, Visi, Misi, Jam Kerja, dan Badan Hukum ... 60

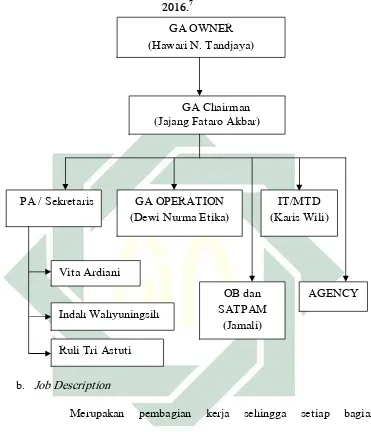

4. Struktur Organisasi dan Job description PT. Prudential PRU Future Team Ponorogo ... 62

B.Produk Prulink Syariah ... 68

1. Prulink Syariah Assurance Account ... 68

2. Prulink Syariah Investor Account ... 77

C.Strategi Pemasaran Prulink syariah... .... 85

1. Canvasing (grebek pasar) ... 85

2. Prospek Door to door ... 86

3. Goup selling... ... 86

4. Referesi... ... 87

BAB IV ANALISIS SWOT TERHADAP STRATEGI PEMASARAN PADA PRODUK PRULINK SYARIAH DI PT. PRUDENTIAL LIFE ASSURANCE PRU FUTURE TEAM PONOROGO A.Analisis Strategi Pemasaran Pada Produk Prulink Syariah di PT. Prudential Life Assurance Pru Future Team Ponorogo ... 88

1. Strategi pemasaran... .... 88

xv

B.Analisis SWOT Terhadap Strategi Pemasaran Pada Produk

Prulink Syariah di PT. Prudential Life Assurance Pru Future

Team Ponorogo ... 98

BAB V PENUTUP

A. Simpulan ... 108

B. Saran ... 108

DAFTAR PUSTAKA

xvi

DAFTAR TABEL

Tabel 2.1 Perbedaan Asuransi Syariah dan Asuransi Konvensional... 42

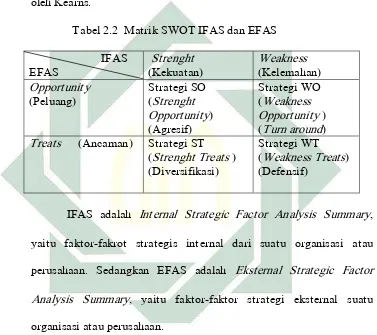

Tabel 2.2 Matrik SWOT IFAS dan EFAS ... 49

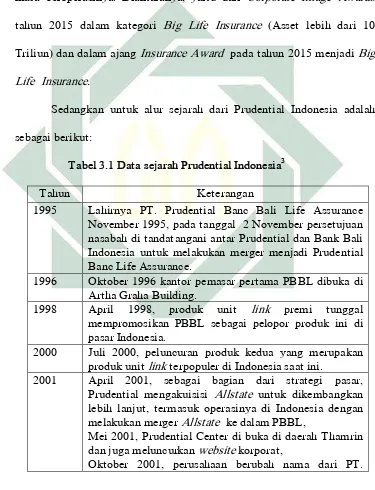

Tabel 3.1 Data sejarah Prudential Indonesia... 58

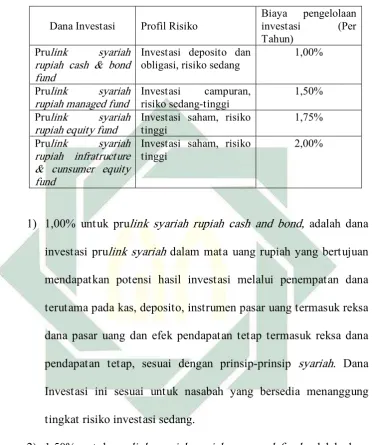

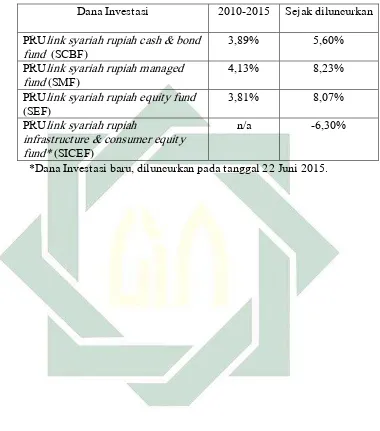

Tabel 3.2 Tabel dana Investasi dan Risiko... 72

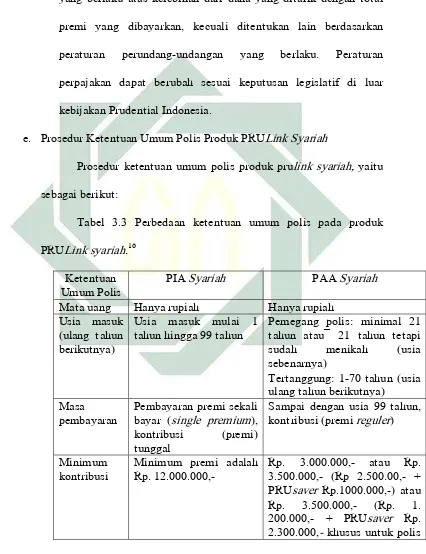

Tabel 3.3 Perbedaan ketentuan umum polis pada produk PRULink syariah... 81

Tabel 3.4 Tabel Performa PRUlink syariah investasi per tahun 2015... 83

Tabel 3.5 Data Jumlah Nasabah PIA syariah dan PAA syariah PT. Prudential Life Assurance Pru Future Ponorogo tahun 2014 - 2016... 85

Tabel 4.1 Faktor Internal Analisis Strategi Pemasaran Untuk Mengetahui Kekuatan (Strenght)... 98

Tabel 4. 2 Faktor Internal Analisis Strategi Pemasaran Untuk Mengetahui Kelemahan (Weakness)... 99

Tabel 4.3 Faktor Eksternal Analisis Strategi Pemasaran Untuk Mengetahui Peluang (Opportunity)... 100

Tabel 4.4 Faktor Eksternal Analisis Strategi Pemasaran Untuk Mengetahui Ancaman (Thteat)... 101

xvii

DAFTAR GAMBAR

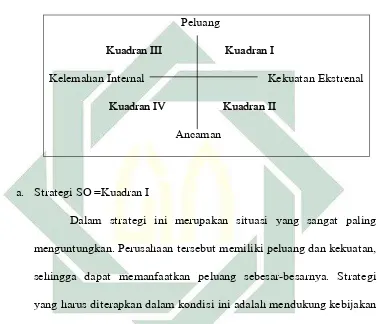

Gambar 2.1 Matrik SPACE... 51

Gambar 2.2 Diagraam Matrik Strategi Umum... 54

Gambar 3.1. Struktur Organisasi PT. Prudential PRU Future Team Ponorogo

2016…... 63

Gambar 3.2 Mekanisme Pengelolaan Dana PRULink Syariah... 84

xviii

DAFTAR TRANSLITERASI

Di dalam naskah skripsi ini banyak dijumpai nama dan istilah teknis (technical term) yang berasal dari bahasa Arab ditulis dengan huruf Latin. Pedoman tranliterasi yang digunakan untuk penulisan tersebut adalah sebagai berikut:

A. Konsonan

Sumber: Kate L. Turabian. A Manual of Writera of Term Papers, Disertations (Chicago and London: The University of Chicago Press, 1987).

Transliterasi untuk ta>’ marbu>t}ah ada dua :

1. Jika hidup (menjadi mud}a>f) transliterasinya adalah t. 2. Jika mati atau sukun, transliterasinya adalah h.

Contoh : shari>>‘at al-Isla>m (مﻼﺳﻻاﺔﻌﯾﺮﺷ) : shari>>‘ah isla>miyah (ﺔﯿﻣﻼﺳإﺔﻌﯾﺮﺷ)

D. Penulisan Huruf Kapital

BAB I

PENDAHULUAN

A. Latar Belakang

Pertumbuhan ekonomi dapat diartikan sebagai perkembangan

kegiatan perekonomian yang menyebabkan bertambahnya jumlah barang dan

jasa yang diproduksi masyarakat. Masalah pertumbuhan ekonomi merupakan

masalah ekonomi jangka panjang. Artinya, selama perekonomian suatu

negara masih ada, masalah ini akan terus ada. Dari satu periode ke periode

lainnya kemampuan perekonomian dalam menghasilkan barang dan jasa akan

mengalami peningkatan dan perkembangan. Peningkatan ini disebabkan oleh

pertambahan faktor produksi, baik kuantitas maupun kualitasnya. Selain itu,

investasi juga memegang peranan yang sangat penting. Dengan

meningkatnya investasi, jumlah modal juga akan meningkat sehingga faktor

produksi juga meningkat.1 Pasar bisnis merupakan perusahaan yang menjual

barang dan jasa bisnis sering menghadapi pembeli profesional yang terlatih

dan banyak tahu, yang terampil dalam menilai tawaran yang bersaing.

Pemasar bisnis membeli atau menggunakan barang dan jasa menjual sebuah

produk kepada yang lain untuk mendapatkan laba, maka para pemasar bisnis

harus menunjukkan bagaimana produk mereka akan membantu para pembeli

atau pengguna jasa dari suatu perusahaan atas produk yang ditawarkan.2

1 Ismail Nawawi, Ekonomi Islam Perspektif Teori, Sistem, dan Aspek Hukum (Surabaya: ITS Press, 2007)18.

2

Istilah asuransi dalam perkembangannya di Indonesia berasal dari kata

Belanda assurantie yang kemudian menjadi “asuransi” dalam bahasa

Indonesia. Namun istilah assurantie itu sendiri sebenarnya bukanlah istilah

asli bahasa Belanda akan tetapi, berasal dari bahasa Latin, yaitu assecurare

yang berarti “meyakinkan orang”. Kata ini kemudian dikenal dalam bahasa

Perancis sebagai assurance. Demikian pula istilah assuradeur yang berarti

“penanggung” dan geassureerde yang berarti “tertanggung” keduanya berasal

dari perbendaharaan bahasa Belanda. Sedangkan dalam bahasa Belanda

istilah “pertanggungan” dapat diterjemahkan menjadi insurance dan

assurance. Kedua istilah ini sebenarnya memiliki pengertian yang berbeda,

insurance mengandung arti menanggung segala sesuatu yang mungkin

terjadi. Sedangkan assurance berarti menanggung sesuatu yang pasti terjadi.

Istilah assurance lebih lanjut dikaitkan dengan pertanggungan yang berkaitan

dengan masalah jiwa seseorang. Secara umum pengertian asuransi adalah

perjanjian antara penanggung (perusahaan asuransi) dengan tertanggung

(peserta asuransi) yang dengan menerima premi dari tertanggung,

penanggung berjanji akan membayar sejumlah pertanggungan manakala

tertanggung: a) mengalami kerugian, kerusakan atau kehilangan atas

barang/kepentingan yang diasuransikan karena peristiwa tidak pasti dan

tanpa kesengajaan; dan b) didasarkan atas hidup atau matinya seseorang.3

Asuransi atau pertanggungan menurut Undang-Undang No. 2 Tahun

1992 tentang Usaha Perasuransian adalah perjanjian antara dua pihak atau

3

lebih, dengan mana pihak penanggung mengikatkan diri kepada tertanggung,

dengan menerima premi asuransi, untuk memberikan penggantian kepada

tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang

diharapkan atau tanggung jawab hukum kepada pihak ketiga yang mungkin

akan diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti

atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal

atau hidupnya seseorang yang dipertanggungkan.4 Asuransi bukan sekedar

menabung tetapi juga memberikan jaminan ekonomi jika terjadi risiko.

Dengan memiliki asuransi jiwa berarti status sosialnya yang

mengangsuransikan sudah bisa terproteksi dan keuangan direncanakan

dengan baik, maka kelak jika tidak akan mengalami keterpurukan ekonomi.

Para ulama Indonesia dalam hal ini menerima asuransi berdasarkan

hasil fatwa DSN-Majelis Ulama Indonesia No: 21/DSN-MUI/ X /2001

tentang pedoman umum asuransi syariah. Dalam fatwa ini ditetapkan bahwa

asuransi syariah (ta’min, takaful atau tadhamun) adalah usaha saling

melindungi dan tolong menolong diantara sejumlah orang atau pihak yang

melakukan investasi dalam bentuk aset dan atau tabarru’ yang memberikan

pola pengembalian untuk menghadapi risiko tertentu melalui akad (perikatan)

yang sesuai dengan syariah. Akad yang tidak mengandung gharar (penipuan),

maysir (perjudian), riba, zhulm (penganiayaan), risywah (suap), barang haram

dan maksiat.5 Prinsip utama dalam asuransi syariah adalah taa’wun (tolong

4

menolong) dalam kebaikan, taqwa, dan rasa aman, hal itu sesuai dengan

Firman Allah Swt dalam Al-Qur’an:

Artinya: “Hai orang-orang yang beriman, janganlah kamu melanggar syi'ar-syi'ar Allah, dan jangan melanggar kehormatan bulan-bulan haram, jangan

(mengganggu) binatang-binatang had-yu (hewan-hewan kurban), dan

binatang-binatang qalaa-id (hewan-hewan kurban yang diberi tanda), dan

jangan (pula) mengganggu orang-orang yang mengunjungi Baitullah sedang mereka mencari kurnia dan keredhaan dari Tuhannya dan apabila kamu telah menyelesaikan ibadah haji, Maka bolehlah berburu. Dan janganlah sekali-kali kebencian(mu) kepada sesuatu kaum karena mereka menghalang-halangi kamu dari Masjidilharam, mendorongmu berbuat aniaya (kepada mereka). Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. Dan bertakwalah kamu kepada Allah, Sesungguhnya Allah Amat berat

siksa-Nya”. (Q.S Al-Ma>’idah: 2).6

Dalam ayat diatas, Allah Swt menjelaskan bahwa bekerja sama di

dalam suatu ikatan yang saling tolong-menolong, karena hal ini juga

merupakan salah satu perintah Allah Swt. Sebuah anjuran normatif untuk

saling menolong dengan muatan-muatan nilai sosial, seperti halnya dengan

pembayaran premi ke rekening tabarru’ adalah salah satu wujud dari

penafkahan harta di jalan Allah Swt karena pembayaran tersebut diniatkan

untuk saling membantu anggota peserta asuransi jika mengalami musibah

dikemudian hari. Kemudahan adalah sesuatu yang dikehendaki oleh-Nya,

dan sebaiknya kesukaran adalah sesuatu yang tidak dikehendaki oleh-Nya.

5

Maka dari itu, manusia dituntun oleh Allah Swt agar dalam setiap langkah

kehidupan selalu dalam kemudahan dan tidak mempersulit diri sendiri. Dalam

konteks bisnis asuransi, ayat tersebut dapat difahami bahwa dengan adanya

lembaga asuransi, seseorang dapat mempermudah untuk menyiapkan dan

merencanakan kehidupannya di masa mendatang dan dapat melindungi

kepentingan ekonominya dari sebuah kerugian yang tidak disengaja.7

Tantangan terbesar yang dihadapi oleh industri asuransi syariah

bersumber pada dua hal yang utama yaitu permodalan dan sumber daya

manusia. Tantangan-tantangan lain seperti masalah teknologi informasi,

image dan lainnya, sejalan dengan berkembangnya industri asuransi syariah,

maka hal yang seharusnya dilakukan adalah industri syariah memiliki sumber

daya manusia yang unggul dibidangnya masing-masing. Dibanding dengan

asuransi yang konvensional asuransi syariah dipandang lebih unggul karena

memiliki dana tabarru’ yang digunakan sebagai dana hibah untuk menolong

sesama peserta polis tidak hanya terhindungi namun juga dapat menolong

sesama pemegang polis. Tujuan asuransi adalah untuk mengadakan persiapan

dalam menghadapi kemungkinan kesulitan yang dihadapi oleh manusia dalam

kehidupan, seperti dalam kegiatan perdagangan mereka.8

Asuransi dalam Islam sering dikenal dengan istilah takaful, yaitu

saling memikul diantara sesama sehingga antara satu menjadi penanggung

atas resiko yang lainnya. Untuk mendapatkan asuransi, setiap orang

7 Ecayana, “Pentingnya Asuransi Jiwa”, dalam https://ecayana.wordpress.com/2012/03/05/ pentingnya-asuransi-jiwa/, diakses pada 29 Maret 2016.

6

dikenakan premi, yaitu kewajiban peserta asuransi untuk memberikan

sejumlah dana kepada perusahaan asuransi sesuai dengan kesepakatan dalam

akad. Setelah terdaftar sebagai peserta (anggota) asuransi, maka seseorang

akan memiliki klaim, yaitu hak yang wajib diberikan oleh perusahaan

asuransi sesuai dengan kesepakatan dalam akad.9

Asuransi jiwa pada jaman sekarang mulai berkembang pesat dengan

segala lembaga-lembaga asuransi yang tersedia diberbagai bank dan

perusahaan yang menawarkan produk layanan yang berbasis asuransi.

Asuransi jiwa juga bertujuan mengurangi dampak kerugian aset tersebut,

dengan cara memberikan kompensasi kerugian sehingga tujuan-tujuan

finansial orang tersebut tetap dapat tercapai. Salah satu perusahaan yang

menawarkan layanan asuransi dalam berbagai produk asuransi yaitu PT.

Prudential Life Assurance “Prudential Indonesia”, sebagai perusahaan

dibidang jasa keuangan telah terdaftar dan diawasi oleh Otoritas Jasa

Keuangan (OJK). Lembaga ini dibentuk dengan tujuan agar keseluruhan di

dalam sektor jasa keuangan terselenggara secara adil, teratur, adil,

transparan, dan akuntabel, serta mampu mewujudkan sistem keuangan yang

tumbuh secara berkelanjutan dan stabil dan mampu melindungi kepentingan

konsumen dan masyarakat.

Asuransi jiwa diberikan untuk perorangan maupun perkumpulan

dalam berbagai bentuk polis, dari berbagai produk yang di ada di PT.

Prudential Life Assurance PRU Future Team Ponorogo ada produk tentang

7

investasi yang berbasis syariah yaitu produk prulink syariah yaitu prulink

syariah investor account dan prulink syariah assurance account. Selain

produk investasi syariah ada juga produk-produk yang ada di PT. Prudential

Life Assurance yaitu prumy child adalah produk inovatif yang pertama di

indonesia yang menyediakan perlindungan jiwa terkait investasi untuk anak

mulai saat masih dalam usia kandungan, dilahirkan, sampai ia dewasa kelak,

prulink edu protection merupakan produk terkait invetasi yang memberikan

santunan dana setiap bulannya saat risiko terjadi, prulink syariah edu

protection merupakan solusi asuransi jiwa terkait investasi (unit link)

komprehensif yang bertujuan untuk membantu orang tua mewujudkan impian

masa depan pendidikan anak dengan memberikan perlindungan jiwa dan

finansial keluarga yang dirancang khusus untuk membantu melindungi dana

pendidikan anak, prulink fixed pay adalah produk asuransi jiwa yang

dikaitkan dengan investasi (unit link) yang dirancang untuk memberikan

fleksibilitas yang dapat memenuhi berbagai kebutuhan di setiap tahapan

kehidupan dengan manfaat kematian yang dijamin dan pilihan periode

pembayaran premi yang pasti, selama 7, 10, 15 atau 20 tahun.

Prulink investor account merupakan produk asuransi jiwa yang

dikaitkan dengan investasi (unit link) dengan pembayaran premi satu kali

yang menawarkan berbagai pilihan dana investasi, prulink syariah assurance

account adalah produk asuransi jiwa terkait investasi berdasarkan prinsip

syariah dengan pembayaran kontribusi secara berkala yang memberikan

8

sewaktu-waktu mengubah jumlah pertanggungan, kontribusi serta cara

pembayaran yang sesuai dengan kebutuhan, bahkan juga bisa menambah

asuransi tambahan seperti rawat inap, kecelakaan atau kondisi kritis.

Prulink syariah investor account merupakan produk asuransi jiwa

yang dikaitkan dengan nvestasi syariah dengan pembayaran kontribusi satu

kali yang menawarkan berbagai pilihan dana investasi syariah, prulink

assurance account adalah produk asuransi jiwa terkait investasi dengan

pembayaran premi secara berkala yang memberikan fleksibilitas, dimana

memungkinkan peserta atau nasabah untuk sewaktu-waktu mengubah jumlah

pertanggungan, premi serta cara pembayaran yang sesuai dengan kebutuhan

peserta atau nasabah, dan prulink capital account adalah produk asuransi

jiwa terkait investasi (unit link) yang memberikan perlindungan asuransi jiwa

sekaligus potensi mendapatkan hasil investasi yang sesuai dengan profil

risiko peserta atau nasabah.10

Investasi adalah suatu kegiatan menempatkan dana pada satu atau

lebih dari satu jenis aset selama periode tertentu dengan harapan dapat

memperoleh penghasilan dan/atau peningkatan nilai investasi.11 Produk

prulink syariah adalah produk yang dikaitkan dengan investasi yang berbasis

syariah, serta dirancang untuk memenuhi kebutuhan masyarakat akan

rancangan keuangan yang sesuai dengan prinsip-prinsip syariah Islam.

10 Dewi Nurma Etika, Wawancara, Ponorogo, 13 April 2016.

9

Jenis akad yang digunakan dalam produk prulink syariah akad yang

sesama pemilik polis/peserta menggunakan akad tabarru’ dan akad yang

digunakan antara pemilik polis/peserta dengan perusahaan asuransi syariah

adalah menggunakan akad tija>rah. Dalam produk prulink syariah di prudential

life assurance pru future team ponorogo tidak lepas menghindari suatu risiko,

namun dalam produk prulink syariah dalam meminimalisasi risiko dengan

menggunakan azaz risk sharing.

Salah satu badan perusahaan asuransi yang ada di Indonesia adalah

PT. Prudential Life Asurance. Prudential Indonesia telah menjadi pemimpin

pasar dalam penjualan produk asuransi jiwa yang dikaitkan dengan investasi

(unit link) sejak produk yang diluncurkan pada tahun 1999. Salah satu produk

yang diminati oleh para peserta polis adalah investasi, terdapat banyak jenis

produk investasi yang terdapat di PT. Prudential Life Assurance PRU Future

Team Ponorogo produk prulink syariah produk investasi dan asuransi jiwa

lainnya. Produk prulink syariah berkembang di masyarakat merupakan

produk yang menjadi pilihan dalam berinvestasi, perkembangan produk

prulink syariah sejak tahun 2014 di tawarkan untuk menjadi pilihan investasi

yang menggunakan prinsip syariah.

Pada umumnya produk prulink syariah menargetkan untuk

masyarakat, namun dalam perkembangannya masyarakat yang tertarik untuk

menggunakan produk prulink syariah adalah masyarakat menengah hingga

menengah keatas, namun di produk prulink syariah assurance account

10

sehingga calon peserta atau nasabah bisa dapat tertarik untuk menjadi

nasabah. karena produk prulink syariah juga memiliki pembayaran premi

pertama tergantung pada jenis prulink syariah (prulink syariah investor

account dan prulink syariah assurance account). peniliti sebelumnya telah

melakukan penelitian melalui pra penelitian di PT. Prudential Life Assurance

PRU Future Team Ponorogo. Dari penelitian tersebut diperoleh data tentang

investasi yang berprinsip syariah dan peserta asuransi oleh para peserta

polis.12

Dalam strategi pemasaran yang dilakukan oleh PT. Prudential Life

Assurance salah satu cara pemasarannya yaitu dengan pelatihan dan

pengembangan untuk tenaga pemasaran (prusales academy) yang merupakan

bagian dari komitmen dari perusahaan dalam memberikan pelayanan terbaik

dan memberikan nilai tambah kepada masyarakat melalui tenaga pemasar

yang profesional dan kompeten namun memerlukan waktu yang tidk singkat

untuk menjadikan agen yang profesional. Cara strategi pemasaran yang

diterapkan seperti: canvasing/grebek pasar, prospek door to door, group

selling, dan referensi.

Berdasarkan data dari Asosiasi Asuransi Jiwa Indonesia (AAJI)

rendahnya kesadaran keuangan (financial literacy) telah menjadi tantangan

utama di industri perasuransian terbukti dengan masih rendahnya penetrasi

asuransi jiwa, dimana kontribusi total premi industri PDB kurang dari 2%,

11

dan hanya sekitar 4% dari total populasi di Indonesia yang menjadi

pemegang polis asuransi jiwa individual.13

Salah satu analisis untuk strategi pemasaran yaitu menggunakan

analisis SWOT. Menurut Freddy Rangkuti, analisis SWOT memiliki makna

sebuah metode dari suatu rancangan strategis dalam berbagai bidang.

Tujuannya untuk melakukan evaluasi dari Strenght (kekuatan), Weakness

(kelemahan), Opportunity (kesempatan), Treats (tantangan).14 Dalam

bukunya, Freddy Rangkuti menyebutkan keunggulan-keunggulan analisis

SWOT. Keunggulan tersebut adalah (1) dapat dijadikan panduan dalam

penyusunan berbagai kebijakan strategis menuju target yang dicanangkan

sebelumnya, (2) dapat membantu memudahkan proses evaluasi berkaitan

dengan penentuan kebijakan strategis sekaligus sistem perancanaan agar

meraih kesuksesan dari waktu sebelumnya, (3) dapat dijadikan bagian

penting untuk memperoleh informasi tentang beragam hal yang dibutuhkan

menuju proses perubahan perbaikan masa mendatang, dan (4) dapat

meningkatkan motivasi dan menemukan ide-ide kreatif untuk maju meraih

kesuksesan yang ditargetkan.15

Dalam SWOT penilaian ditentukan oleh kombinasi faktor internal

dan ekstenal. Kedua faktor tersebut harus dipertimbangkan dalam analisis

SWOT. Dari empat pembagian SWOT, Strenght dan Weakness timbul dari

13http://www.prudential.co.id/corp/prudential_in_id/header/press/pressreleases/2013/201309202.h tmln, diakses pada tanggal 13 April 2016.

14 Freddy Rangkuti, Analisis SWOT Tenik Membedah Kasus Bisnis (Jakarta: PT Gramedia Pustaka Utama, 2006),6.

12

faktor internal perusahaan, sedangkan Opportunity dan Treats timbul dari

faktor eksternal perusahaan. Secara terperinci faktor-faktor tersebut diperinci

sebagai berikut:16

Strenght, setiap perusahaan perlu menilai kekuatan dan kelemahannya

dibandingkan para pesaingnya. Penilaian tersebut dapat didasarkan pada

faktor-faktor seperti teknologi, sumber daya finansial, kemampuan

kemanufakturan, kekuatan pemasaran, dan bisnis pelanggan yang dimiliki.

Strenght (kekuatan) adalah keahlian dan kelebihan yang dimiliki oleh

perusahaan pesaing.

Weakness, merupakan keadaan perusahaan dalam menghadapi pesaing

mempunyai keterbatasan dan kekuraangan serta kemampuan menguasai

pasar, sumber daya serta keahlian. Jika orang berbicara tentang kelemahan

yang terdapat dalam tubuh suatu satuan bisnis, yang dimaksud ialah

keterbatasan atau kekurangan dalam hal sumber, keterampilan dan

kemampuan yang menjadi penghalang serius bagi penampilan kinerja

organisasi yang memuaskan. Dalam praktek, berbagai keterbatsan dan

kekurangan kemampuan tersebut bisa dilihat pada sarana dan prasarana yang

dimiliki atau tidak dimiliki, kemampuan manajerial yang rendah,

keterampilan pemasaran yang tidak sesuai dengan tuntutan pasar, produk

yang tidak atau kurang diminta oleh para pengguna atau calon pengguna dan

tingkat perolehan keuntungan yang kurang memadai.

13

Opportunity, setiap perusahaan memiliki sumber daya yang

membedakan yang membedakan dirinya dari persahaan lain. Peluang dan

terobosan atau keunggulan bersaing tertentu dan beberapa peluang

membutuhkan sejumlah besar modal untuk dapat dimanfaatkan. Dipihak lain,

perusahaan-perusahaan baru bermunculan. Peluang pemasaran adalah suatu

daerah kebutuhan pembeli dimana perusahaan dapat beroperasi secara

menguntungkan.

Treats, adalah tantangan yang diperlihatkan atau diragukan oleh

kecenderungan atau suatu perkembangan yang tidak menguntungkan dalam

lingkungan yang akan menyebabkan kemerosotan kedudukan perusahaan.

Pengertian ancaman merupakan kebalikan pengertian peluang. Dengan

demikian dapat dikatakan bahwa ancaman adalah faktor-faktor lingkungan

yang tidak menguntungkan suatu satuan bisnis.

Hal ini yang akan dianalisis oleh peneliti, karena melihat minat dari

peserta polis dari PT. Prudential Life Assurance PRU Future Team Ponorogo

yang besar untuk melakukan asuransi dengan menggunakan akad tabarru’

juga akan mempengaruhi strategi pemasaran yang ada di dalam produk

prulink syariah sehingga dapat mengurangi resiko ancaman dari eksternal.

Oleh karena itu, peneliti tertarik untuk meneliti dalam sebuah bentuk skripsi

dengan judul “Analisis SWOT Terhadap Strategi Pemasaran Pada Produk

PRUlink Syariah Di PT. Prudential Life Assurance PRU Future Team

14

B. Identifikasi dan Batasan Masalah

1. Identifikasi masalah

Identifikasi masalah dilakukan untuk menjelaskan cakupan

masalah yang dapat muncul dalam penelitian dengan melakukan

identifikasi dan inventarisasi sebanyak-banyaknya kemungkinan yang

dapat diduga sebagai masalah.17 Dari uraian latar belakang masalah

tersebut di atas, maka masalah-masalah yang dapat di identifikasi yaitu:

a. Perkembangan asuransi prudential di Indonesia.

b. Aturan undang-undang tentang asuransi yang digunakan Prudential

Ponorogo.

c. Tantangan pemasaranyang dihadapi oleh Prudential Ponorogo.

d. Strategi pemasaran yang ada di prudential Ponorogo.

e. Strategi pemasaran untuk produk prulink syariah di Prudential

Ponorogo.

2. Batasan Masalah

Agar dalam pembahasan penelitian ini sesuai dengan sasaran yang

diinginkan, maka peneliti memberi batasan masalah dalam penelitian ini

adalah:

a. Strategi pemasaran produk prulink Syariah di PT. Prudential Life

Assurance PRU Future Team Ponorogo.

15

b. Analisis SWOT terhadap strategi pemasaran produk prulink Syariah

PT. Prudential Life Assurance PRU Future Team Ponorogo.

C. Rumusan Masalah

Berdasarkan latar belakang, identifikasi dan batasan masalah maka

rumusan masalah yang diangkat dalam penelitian ini adalah:

1. Bagaimana strategi pemasaran pada produk prulink syariah di PT.

Prudential Life Assurance PRU Future Team Ponorogo?

2. Bagaimana analisis SWOT terhadap strategi pemasaran pada produk

prulink syariah di PT. Prudential Life Assurance PRU Future Team

Ponorogo?

D. Kajian Pustaka

Penelitian yang dilakukan berjudul “Analisis SWOT Terhadap

Strategi Pemasaran Pada Produk PRUlink syariah Di PT. Prudential Life

Assurance PRU Future Team Ponorogo” ini tidak lepas dari berbagai

penelitian terdahulu yang dijadikan sebagai pandangan dan juga referensi.

Pertama, yaitu penelitian yang berjudul “Analisis SWOT Terhadap

Produk Nasabah Card dalam Menentukan Strategi Pemasaran Di Bank BNI

Syariah”18 oleh Ima Safitri. Penelitian ini dilakukan untuk mengetahui

menentukan strategi pemasaran pada produk nasabah card di Bank BNI

Syariah.

16

Kedua, yaitu penelitin yang berjudul “Analisis SWOT Terhadap

Pembiayaan Wirausaha Hasanah Dalam Mengingkatkan Pertumbuhan Usaha

Produktif Di PT. Bank BNI Syariah Cabang Surabaya Tahun 2011-2012”19

oleh Ana Sayidatul Chamidah. Penelitian ini menunjukakan tentang

pembiayaan wirausaha hasanah yang dapat meningkatkan pertumbuhan usaha

produktif di Bank BNI Syariah.

Ketiga, yaitu penelitian yang berjudul “Tinjauan Hukum Islam

Terhadap Asuransi Jiwa Pada Produk Tabungan Berencana BSM di Bank

Syariah Mandiri Cabang Surabaya”20 oleh Hairu Rizal. Penelitian ini lebih

menitikberatkan pembahasannya pada produk asuransi secara umum apakah

telah sesuai pada ketentuan hukum Islam yang berlaku atau tidak.

Keempat, yaitu penelitian yang berjudul “Tinjauan Hukum Islam

Terhadap Penerapan Risk Sharing Dalam Asuransi Syariah Di Kantor

Agency Prudential Life Assurance Cabang Surabaya” oleh Idah Fitria.

Penelitian ini lebih menitikberatkan pembahasan pada penerapan risk sharing

di Agency Prudential Life Assurance cabang Surabaya yang sesuai dengan

hukum syariah islam dalam asuransi.21

Kelima, yaitu penelitian yang berjudul : ”Tinjauan Hukum Islam Atas

Laba Tertahan (Retained Sharing) Pada Produk PRUlink Syariah Assurance

19 Ana Sayidatul Chamidah, “Analisis SWOT Terhadap Pembiayaan Wirausaha Hasanah Dalam Meningkatkan Pertumbuhan Usaha Produktif di Bank BNI Syariah Cabang Surabaya Tahun 2011-2012”, (Skripsi--UINSA, Surabaya, 2014).

20 Hairu Rizal, “Tinjauan Hukum Islam Terhadap Asuransi Jiwa pada Produk Tabungan Berencana BSM di Bank Syariah Mandiri Cabang Surabaya”, (Skripsi-- IAIN Sunan Ampel, Surabaya, 2012).

17

Account di PT. Prudential Life Assurance” penelitian ini menitikberatkan

pada mekanisme laba tertahan yang diterapkan oleh PT. prudential life

asssurance yang menggunakan akad tabarru’ dan kemudian dianalisis

menggunakan hukum Islam yang sesuai dengan Al-Quran, dan hadis. 22

Perbedaan yang terdapat dalam penelitian pada kesempatan kali ini

terletak pada pemfokusan pembahasan mengenai analisis SWOT strategi

pemasaran asuransi jiwa yang menjadi fasilitas dalam produk PRUlink

syariah dipasarkan kepada nasabah atau polis di PT. Prudential Life

Assurance PRU Future Team Ponorogo tersebut. Sehingga dalam penelitian

kali ini akan memiliki data dan kesimpulan yang berbeda dengan

penelitian-penelitian sebelumnya.

E. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan yang ingin dicapai

pada penelitian ini adalah:

1. Untuk mendeskripsikan tentang strategi pemasaran pada produk prulink

syariah di PT. Prudential Life Assurance PRU Future Team Ponorogo.

2. Untuk mendeskripsikan analisis SWOT terhadap strategi pemasaran pada

produk prulink syariah di PT. Prudential Life Assurance PRU Future

Team Ponorogo.

18

F. Kegunaan Penelitian

Adapun kegunaan hasil penelitian ini adalah sebagaimana berikut:

1. Aspek teoritis (keilmuan), menambah pengetahuan dan wawasan tentang

strategi pemasaran pada produk PRUlink syariah di PT. Prudential Life

Assurance, sebagai bahan informasi bagi penulis maupun pihak lain yang

ingin mengetahui secara mendalam tentang permasalahan tersebut.

2. Aspek praktis (guna laksana), menjadi bahan informasi bagi pihak-pihak

yang berkepentingan yang ingin melakukan analisis, penelitan yang lebih

kritis mengenai masalah ini dari sudut pandang dan aspek yang berbeda,

dan menambah referensi dan koleksi tentang usaha perasuransian.

G. Definisi Operasional

Agar lebih memudahkan dalam memahami skripsi ini, maka

penelitian ini mendefinisikan beberapa istilah, antara lain:

1. SWOT adalah singkatan dari kata Strenght (kekuatan perusahaan)

Weaknesses (kelemahan perusahaan), Opportunities (peluang bisnis) dan

Threats (hambatan untuk mencapai tujuan). Analisis SWOT digunakan

untuk melihat kekuatan, kelemahan, peluang dan ancaman yang akan

dihadapi oleh suatu perusahaan. Dengan melihat kekuatan yang dimiliki

serta mengembangkan kekuatan tersebut dapat dipastikan bahwa

perusahaan akan lebih maju dibandingkan dengan pesaing yang ada.

Demikian juga dengan adanya kelemahan yang dimiliki suatu perusahaan

19

dimanfaatkan sebaik-baiknya oleh perusahaan tersebut agar volume

penjualan dapat meningkat. Dan ancaman yang akan dihadapi dengan

mengembangkan strategi pemasaran yang baik.23

Analisis SWOT adalah sebuah alat pencocokan yang penting yang

membantu para manajer mengembangkan empat jenis strategi: strategi

SO, strategi WO, strategi ST, dan strategi WT yang mencocokkan

faktor-faktor eksternal dan faktor-faktor internal.24

2. Strategi pemasaran adalah logika pemasaran yang dilaksanakan dengan

harapan unit bisnis dapat mencapai sasaran pemasaran, strategi

pemasaran terdiri dari pasar sasaran, penentuan posisi produk, bauran

pemasaran, dan tingkat pengeluaran pemasaran.25 Dalam strategi

pemasaran produk PRUlink syariah, PT. Prudential Life Assurance PRU

Future Team Ponorogo melakukan promosi melalui media massa,

pembukaan kantor PRU Future Team Ponorogo yang akan

memudahkanpara polis maupun calon nasabah untuk menggunakan

produk tersebut.

3. Prulink syariah adalah sebuah produk asuransi yang dikatkan dengan

investasi berbasis syariah dirancang untuk memenuhi kebutuhan

masyarakat akan rancangan keuangan masa depan yang sesuai dengan

prinsip-prinsip syariah Islam.26

23 Hakim Simanjuntak, “Pengertian SWOT..., diakses pada 27 Maret 2016.

24 Fred R.David, Manajemen Strategi Konsep (Jakarta: Salemba Empat,2011), 327.

25 Philip Kotler dan Gary Armstrong, Dasar-dasar Pemasaran (Jakarta: PT. Prenhallindo, 1997), 54.

20

H. Metode Penelitian

1. Jenis Penelitian

Penelitian ini adalah jenis penelitian deskriptif dengan pendekatan

kualitatif, yakni penelitian yang berusaha untuk memecahkan masalah

yang ada sekarang berdasarkan data-data dengan menyajikan data,

menganalisis, dan menginterprestasikannya. Penelitian kualitatif adalah

sesuatu penelitian yang ditujukan untuk mendeskripsikan dan

menganalisis fenomena, peristiwa, aktivitas sosial, sikap, kepercayaan,

persepsi, pemikiran orang secara individual maupun kelompok. Beberapa

deskripsi digunakan untuk menemukan prinsip-prinsip dan penjelasan

yang mengarah pada kesimpulan. Penelitian kualitatif bersifat deduktif:

Penekanan pada deskriptif menyebabkan format deskriptif kualitatif lebih

banyak menganalisis permukaan data, hanya memperhatikan

proses-proses kejadian suatu fenomena, bukan kedalaman data ataupun makna

data. Data dihimpun dengan pengamatan yang seksama, mencakup

deskripsi dalam konteks yang mendetail disertai catatan-catatan hasil

wawancara yang mendalam, serta hasil analisis dokumen dan

catatan-catatan.27

2. Lokasi Penelitian

Lokasi tempat penelitian ini adalah di PT. Prudential Life

Assurance PRU Future Team Ponorogo, yang beralamat di Jalan Sukarno

21

Hatta No. 216 Ponorogo. Peneliti memilih PT. Prudential Life Assurance

PRU Future Team Ponorogo karena PT. Prudential Life Assurance PRU

Future Team Ponorogo merupakan perusahaan asuransi yang terpercaya

dalam produk asuransi sehingga banyak polis yang menggunakan produk

asuransi yang sesuai syariah.

3. Data

Data yang perlu dikumpulkan yakni data yang perlu dihimpun

untuk menjawab pertanyaan dalam rumusan masalah. Adapun data yang

dikumpulkan antara lain:

a. Data penelitian ini dilakukan di PT. Prudential Life Assurance PRU

Future Team Ponorogo.

b. Data mengenai produk prulink syariah di PT. Prudential Life

Assurance PRU Future Team Ponorogo.

c. Data tentang cara strategi pemasaran produk prulink syariah di PT.

Prudential Life Assurance PRU Future Team Ponorogo.

4. Sumber Data

Sumber data adalah salah satu yang paling penting dalam

penelitian. Ada dua jenis sumber dataa yang biasanya digunakan dalam

penelitian sosial, yaitu sumber data primer dan sumber data sekunder.28

Sumber data adalah tempat atau orang dimana data tersebut diperoleh.

Adapun sumber data yang dipakai pada penelitian ini adalah:

22

a. Sumber Data Primer

Sumber data primer adalah penelitian yang dijadikan sebagai

informasi penelitian dengan menggunakan alat pengukuran data

secara langsung.29 Sumber data yang digunakan yaitu item-item

pertanyaan yang terangkum dan dihasilkan dalam bentuk wawancara

secara langsung kepada para pihak yang berkaitan dengan produk

tersebut yakni: manajer, karyawan, staf dan agen dari PT. Prudential

Life Assurance PRU Future Team Ponorogo. Sumber data ini, subjek

penelitian yang dilakukan kepada para devisi PA (Personal Assistent)

pada perusahaan tersebut pada produk prulink syariah.

b. Sumber Data Sekunder

Data sekunder adalah data yang telah dikumpulkan untuk

menyelesaikan masalah yang dihadapi. Data ini dapat ditemukan

dengan cepat, dalam penelitian ini yang menjadi data sekunder

adalah buku literatur, artikel, jurnal, serta situs-ditus di internet yang

terkait dengan penelitian yang dilakukan.30 Adapun sumber yang

diperoleh dari literatur yaitu:

1) Philip Kotler, Prinsip-Prinsip Pemasaran.

2) Philip Kotler dan Kevin Lane Keller, Manajemen Pemasaran.

3) Philip Kotler dan Gary Armstrong, Dasar-dasar Pemasaran.

4) Andri Soemitra, Bank dan Lembaga Keuangan Syariah.

5) Mohammad Muslehuddin, Asuransi Dalam Islam.

23

6) Burhanuddin S, Hukum Bisnis Syariah.

7) Fred R David, Manajemen Strategis Konsep.

5. Teknik Pengumpulan Data

Metode pengumpulan data yang akan digunakan penulis dalam

penelitian ini:

Penelitian ini bersifat deskriptif kualitatif pada dasarnya memiliki

kesamaan dengan desain deskriptif kuantitatif, karena itu deskriptif

kualitatif bisa disebut dengan kuasi kualitatif atau kualitatif semu.

Artinya desain ini belum benar-benar kualitatif karena bentuknya masih

dipengaruhi oleh tradisi kuantitatif (deduktif) terutama dalam

memaparkan teori pada data yang diperoleh.31 Penekanan pada deskriptif

menyebabkan format deskriptif kualitatif lebih banyak menganalisis

permukaan data, hanya memperhatikan proses-proses kejadian suatu

fenomena, bukan kedalaman data ataupun makna data. Analisis data

dalam penelitian kualitatif merupakan proses mencari data lapangan dan

dokumentasi, dengan cara mengorganisasikan data, menyusun secara

sistematis data yang diperoleh dari hasil umum.

a. Observasi

Observasi atau pengamatan kegiatan keseharian manusia

dengan meneggunakan pancaindra, observasi merupakan kemampuan

seseorang untuk menggunakan pengamatannnya. Observasi adalah

metode pungumpulan data yang digunakan untuk menghimpun data

24

penelitian, data penelitian tersebut dapat diamati oleh peneliti.32

Dalam penelitian ini peneliti menggunakan observasi non partisipan,

yaitu pengamat tidak ikut serta dalam kegiatan, peneliti hanya

berperan mengamati kegiatan tidak ikut dalam kegiatan atau biasa

disebut observasi pasif.33 Peneliti mengamati secara langsung cara

strategi pemasaran pada produk PRUlink syariah di PT. Prudential

Life Assurance PRU Future Team Ponorogo.

b. Wawancara

Wawancara mendalam secara umum adalah proses

memperoleh keterangan untuk tujuan penelitian dengan cara tanya

jawab sambil tatap muka antara pewawancara dan informan atau

orang yang diwawancarai, dengan atau tanpa pedoman (guide)

wawancara.34 Dalam melakukan wawancara penulis menggunakan

wawancara informal yang berarti pertanyaan yang diajukan sangat

tergantung pada pewawancara itu sendiri menggunakan wawancara

terstruktur maupun wawancara tidak terstruktur.35 Teknik

pengumpulan data ini mendasarkan diri pada laporan tentang diri

sendiri atau self-report, atau setidak-tidaknya pada pengetahuan dan

keyakinan pribadi.36

32 Burhan Bungin, Metodologi Penelitian...142. 33 Sugiyono, Metode Penelitian...145.

34 Burhan Bungin, Peneitian Kualitatif....111. 35 Ibid.. 138-140.

25

Wawancara dalam penelitian ini juga dilakukan secara

terbuka dengan pertanyaan yang terus berkembang setiap peneliti

melakukan wawancara, dan wawncara tersebut harus terfokus dan

harus tetap mengarah pada topik penelitian. Hasil wawancara dari

penelitian yang dilakukan akan didokumentasikan sendiri oleh

peneliti.37 Peneliti melakukan tanya jawab dengan pihak PT.

Prudential Life Assurance Prufuture Team Ponorogo khususnya

manajer, karyawan, dan staf yang menangani produk prulink syariah

serta dengan peserta pemegang polis asransi yang menggunakan

produk prulink syariah di PT. Prudential Life Assurance PRU Future

Team Ponorogo.

c. Metode Dokumentasi

Metode dokumentasi dalam penelitian ini dimaksudkan untuk

memperoleh data dengan cara dokumentasi, yaitu mempelajari

dokumen yang berkaitan dengan seluruh data yang diperlukan dalam

penelitian. Dokumentasi dari asal dokumen yang artinya

barang-barang tertulis. Dalam melaksanakan metode dokumentasi, peneliti

mengumpulkan dokumen-dokumen yang terkait strategi pemasaran

produk prulink syariah, serta dokumen lain dalam perusahaan yang

releven dengan kepentingan penelitian.38

37 Suharsimi Arikunto, Prosedur Penelitian Suatu Pendekatan Praktik (Jakarta: Rineka Cipta, Cet. 13, 2006), 227.

26

6. Teknik Pengolahan Data

Setelah data terkumpul, penelitian ini selanjutnya dilakukan

pengolahan data dengan tahapan-tahapan sebagai berikut:39

a. Editing, yaitu pemeriksaan kembali dari semua data yang diperoleh

terutama dari segi kelengkapannya, kejelasan makna, keselarasan

antara data yang ada dan relevasi dengan peneliti. Dalam penelitian

ini penulis akan mengambil data tentang produk prulink syariah di

PT. Prudential Life Assurance PRU Future Team Ponorogo yang akan

dianalisis dengan analisis SWOT terhadap strategi pemasarannya.

b. Organizing, yaitu menyusun kembali data yang telah didapat dalam

penelitian yang diperlukan dalam kerangka paparan yang sudah

direncanakan dengan rumusan masalah secara sistematis. Peneliti

akan menyusun kembali data tentang produk prulink syariah untuk

kemudian dianalisis agar memudahkan penulis dalam menganalisis

data.

c. Penemuan hasil, yaitu dengan menganalisa data yang telah diperoleh

dari penelitian untuk memperoleh kesimpulan mengenai kebenaran

fakta yang ditemukan, yang akhirnya merupakan sebuah jawaban dari

rumusan masalah. Peneliti dalam hal ini akan menganalisis apakah

dengan metode analisis SWOT berdampak terhadap strategi

pemasaran yang terdapat dalam produk prulink syariah yang akan

27

mempengaruhi banyaknya para peserta polis di PT. Prudential Life

Assurance PruFuture Team Ponorogo.

7. Teknis Analisis Data

Data yang telah berhasil dikumpulkan selanjutnya akan dianalis

secara deskriptif kualitatif, yaitu analisis yang menghasilkan data

deskriptif berupa kata-kata tertulis atau lisan dari kata-kata tertulis atau

lisan dari orang-orang dan perilaku yang dapat diamati dengan metode

yang telah ditentukan.40

Peneliti kemudian mengelola dan menganalisis data dengan pola

pikir induktif yang berarti pola berpikir yang berpijak pada fakta-fakta

yang bersifat khusus kemudian diteliti, dianalisis, dan kemudian

disimpulkan sehingga dapat menghasilkan solusi yang berlaku secara

umum. Fakta-fakta yang dikumpulkan adalah data mengenai manfaat dari

pengalisisan dengan metode analisis SWOT terhadap produk yang ada di

PT. Prudential Life Assurance PruFuture Team Ponorogo.

I. Sistematika Pembahasan

Dalam penyusunan skripsi ini peneliti membagi lima bab yang

sistematis. Bab-bab ini merupakan bagian dari penelitian ini sebagaimana

yang diuraikan dalam rangkaian berikut:

Bab I, bab ini merupakan pendahuluan yang terdiri dari latar belakang

masalah, identifikasi masalah dan batasan masalah, rumusan masalah, kajian

28

pustaka, tujuan penelitian, kegunaan hasil penelitian, definisi operasional,

metode penelitian dan sistematika pembahasan.

Bab II, merupakan landasan teori yakni memuat strategi pemasaran

yaitu empat P bauran pemasaran yaitu product, price, promotion dan place,

teori tentang asuransi konvensional dan asuransi syariah, analisis SWOT

yaitu definisi analisis SWOT, fungsi, manfaat dan tujuan analisis SWOT,

mekanisme serta analisisnya yang merupakan Strenght (kekuatan

perusahaan), Weaknesses (kelemahan perusahaan), Opportunities (peluang

bisnis) dan Threats (hambatan untuk mencapai tujuan).

Bab III, dalam bab ini membahas tentang hasil penelitian, yang berisi

gambaran umum tentang profil PT. Prudential Life Assurance PRU Future

Team Ponorogo yang meliputi diantaranya: latar belakang berdirinya PT.

Prudential Life Assurance PRU Future Team Ponorogo, visi dan misi

perusahaan, badan hukum PT. Prudential Life Assurance PRU Future Team

Ponorogo, struktur organisasi dan job description, produk prulink syariah

meliputi: prosedur ketentuan umum polis tentang produk, serta strategi

pemasaran pada prulink syariah di PT. Prudential Life Assurance PRU Future

Team Ponorogo.

Bab IV, bab ini merupakan analisis strategi pemasaran pada produk

prulink syariah dan analisis SWOT terhadap strategi pemasaran terhadap

produk prulink syariah di PT. Prudential Life Assurance PRU Future Team

29

Bab V, bab ini merupakan penutup yang berisi tentang kesimpulan

BAB II

STRATEGI PEMASARAN ASURANSI SYARIAH DALAM ANALISIS

SWOT

A. Strategi Pemasaran

1. Definisi

Pemasaran adalah suatu proses sosial dan manajerial yang

membuat individu dan kelompok memperoleh apa yang mereka butuhkan

serta inginkan lewat penciptaan dan pertukaran timbal balik produk dan

nilai dengan orang lain. Perencanaan strategik adalah proses

mengembangkan dan memelihara strategi yang cocok antara tujuan dan

kemampuan organisasi serta peluang pemasaran yang berubah, proses ini

tergantung pada pengembangan misi perusahaan yang jelas.1 Tujuan dari

pemasaran yaitu menciptakan kesadaran dan keinginan untuk mencoba

produk, memaksimumkan pansa pasar, memperoleh laba serta

mempertahankan pangsa pasar.2

Pada dasarnya setiap perusahaan selalu berupaya memuaskan

konsumen dalam kegiatan pemasaran produk atau jasanya. Berhasil

tidaknya pemasaran akan memiliki dampak bagi kelangsungan hidup

perusahaan. Demikian halnya dengan asuransi syariah untuk kelangsungan hidupnya, asuransi syariah memerlukan pemasaran. Pemasaran merupakan suatu sistem keseluruhan dari kegiatan-kegiatan

1 Philip Kotler dan Gary Armstrong, Dasar-dasar Pemasaran (Jakarta: PT. Ikrar Mandiriabadi, 1997), 35.

31

usaha yang ditunjukkan untuk merencanakan, menentukan harga,

mempromosikan dan mendistribusikan barang atau jasa yang dapat

memuaskan kebutuhan baik kepada pembeli yang ada maupun pembeli

yang potensial.3 Pemasaran akan berperan penting dalam kegiatan

ekonomi dan perwujudan standar hidup, kegiatan pemasaran bukan

dimulai setelah produk selesai dibuat tetapi jauh sebelum kegiatan

pemasaran diawali dari pantauan apakah pasar dari produk ada, apa saja

fungsinya, bagaimana persiapannya, kecenderungan yang lebih disukai

dan bagaimana kebiasaan pembeli atau pengguna jasa. Pengertian

pemasaran merurut syariah adalah sebuah disiplin bisnis strategis yang mengarah proses penciptaan, perencanaan, dan perusahaan value dari suatu inisiator kepada stakeholder, yang dalam keseluruhan prosesnya sesuai dengan kaidah dan prinsip-prinsip muamalah bisnis dalam Islam.4

Strategi pemasaran adalah logika pemasaran yang dilaksanakan

dengan harapan unit bisnis dapat mencapai sasaran pemasaran, strategi

pemasaran terdiri dari pasar sasaran, penentuan posisi produk, bauran

pemasaran, dan tingkat pengeluaran pemasaran.5 Ini artinya bahwa dalam

syariah marketing, setelah proses baik proses penciptaan, penawaran, penambahan nilai, tidak boleh ada hal yang bertentangan dengan akad

muamalah yang islami, sepanjang hal tersebut dapat dijamin dan

3 Basu Swastha Dharmmesta dan T. Hani Handoko, Manejemen Pemasaran dan Analisis Perilaku Konsumen (Yogyakarta: BPFE, 2000) 4.

4 Hermawan Kertajaya dan M. Syakirzula, Syariah Marketing (Bandung: Mizan Pustaka, 2006), 26-27.

32

penyimpangan prinsip-prinsip muamalah tidak terjadi dalam suatu transaksi dalam proses suatu bisnis, maka bentuk transaksi apapun dalam

pemasaran diperbolehkan.

2. Bauran pemasaran (Marketing mix)

Bauran pemasaran adalah perangkat alat pemasaran taktis

(seperangkat variabel pemasaran) yang dapat dikendalikan (produk,

harga, tempat, dan promosi) dan dipadukan perusahaan untuk

menghasilkan tanggapan yang di inginkan di dalam pasar sasaran.6

Bauran pemasaran adalah sebuah ide dari sebuah peta ide dari strategi

pemasaran yang perlu dipikirkan oleh perusahaan untuk mewujudkan

strategi pembeda yang telah ditentukan.

Bauran pemasaran terdiri dari segala hal yang bisa dilakukan oleh

perusahaan untuk mempengaruhi permintaan atas produknya. Beberapa

kemungkinan itu bisa dikumpulkan kedalam empat kelompok variabel

yang bisa disebut 4P yaitu: a. Product

Produk adalah kombinasi barang dan jasa yang ditawarkan

perusahaan kepada pasar sasaran. Produk merupakan segala sesuatu

yang dapat ditawarkan kepada para untuk mendapat perhatian,

dimiliki, digunakan atau dikonsumsi yang meliputi barang secara

33

fisik, jasa, kepribadian, tempat, organisasi dan gagasan atau buah

pikiran. 7 b. Price

Price adalah harga atau sejumlah uang yang harus dibayar oleh konsumen untuk mendapatkan produk. Harga harus sesuai dengan

nilai produk yang ditawarkan, kalau tidak pembeli akan membeli

produk pesaing. Selain desain produk, harga merupakan variabel yang

dapat dikendalikan dan yang akan menentukan diterima tidaknya

suatu produk atau jasa oleh konsumen (pengguna).

Harga semata-mata tergantung pada kebijakan perusahaan,

tetapi tentu saja dengan mempertimbangkan berbagai hal. Harga

produk perusahaan perlu selalu memonitor harga yang ditetapkan oleh

perusahaan pesaing. Dalam hal ini, kembali bagian pemasaran melalui

tenaga penjualnya mempunyai peranan yang sangat penting dalam

mencari dan mengumpulkan informasi yang berguna untuk penetapan

harga karena bagian pemasar yang berhubungan langsung dengan para

konsumen. c. Place

Place adalah berbagai kegiatan yang membuat produk terjangkau oleh konsumen sasaran. Distribusi atau tempat merupakan

masalah lain yang akan dihadapi perusahaan pada saat produksi

selesai diproses. Distribusi ini menyangkut cara penyampaian produk

34

ketangan konsumen atau pengguna jasa. Perusahaan harus memilih

saluran distribusi yang tepat karena dari saluran distribusi maka akan

mudah untuk mengevaluasinya. Bila perusahaan merencanakan suatu

pasar tertentu, yang pertama kali dipikirkan adalah siapa yang akan

ditunjuk sebagai penyalur disana, atau berapa banyak yang bersedia

untuk menjadi penyalur didaerah sana. d. Promotion

Promotion adalah berbagai kegiatan yang dilakukan oleh perusahaan untuk memperkenalkan dalam menonjolkan produk atau

jasanya dan membujuk konsumen sasaran agar membelinya.

Perusahaan bisa membeli iklan, mengadakan promosi penjualan dan

merancang publisitas produk atau jasa tersebut.8 Tujuan promosi

adalah memberikan informasi kepada pihak lain terutama konsumen

mengenai hasil yang telah dikeluarkan oleh perusahaan, memberitahu

persepsi produk atau jasa yang dibutuhkan kepada pelanggan,

memperkenalkan dan memberikan pemahaman tentang produk kepada

pihak lain terutama konsumen, mendorong dan membujuk pelanggan

untuk memilih dan membeli suatu produk atau jasa yang dihasilkan

sehingga menanamkan citra baik yang telah dihasilkan. selain itu

hubungan masyarakat dan publisitas adalah suatu program yang

didesain untuk mempromosikan atau meilindungi pencitraan

perusahaan atau produk perusahaan secara individual. Misalnya

35

melalui seminar, laporan tahunan, sponsor kegiatan, dan sebagainya.

Pemasaran langsung adalah menggunakan surat, telepon, dan alat

kontak nonpersonal lainnya untuk berkomunikasi atau mendapatkan

respon dari pelanggan atau prospek tertentu. Bentuk lainnya seperti

melalui catalog, pos, telemarketing, elektronik, dan lain sebagainya. Promosi adalah intensif jangka pendek untuk mendorong mencoba

atau membeli suatu produk. Bentuknya antara lain pemberian sampel,

kupon, hadiah, demonstrasi, dan lain sebagainya.9

Untuk mencapai tujuan pemasaran, maka keempat unsur

tersebut harus saling mendukung satu dengan yang lain, harus ada

staregi untuk berusaha agar marketing mix itu dapat terpadu untuk mencapai tujuan yang telah ditetapkan perusahaan. Jadi tidak hanya

salah satu komponen saja yang diprioritaskan, tetapi apabila

perusahaan ingin memenuhi kebutuhan secara memuaskan maka harus

didukung oleh keempat unsur tersebut. Untuk itu ada beberapa faktor

penting yang patut dipertimbangkan dalam bauran pemasaran (empat

p). Faktor-faktor itu adalah:

1) Mendefinisikan dengan jelas produk atau jasa yang dijual atau

ditawarkan kepada konsumen.

2) Mengetahui pasar sasarannya dan mengembangkan profil

konsumen yang akan dibeli atau digunakan produk atau jasa.

3) Mengetahui keunggulan kompetitif produk.

36

4) Menentukan struktur harga produk

5) Mengetahui dimana posisi produk atau jasa yang dipikiran

konsumen (pengguna jasa).

6) Menentukan bagaimana cara mendistribusikan produk atau jasa.

7) Merencanakan strategi promosi.

8) Membuat anggaran pemasaran.10

Ada syarat promosi menurut syariah, yaitu:

1) Suka sama suka, akad yang dibuat atas dasar ridho diantara kedua belah pihak dan tidak ada paksaan dari unsur menipu.

2) Tidak boleh dzalim, harus ada kesetaraan posisi sebelum terjadi akad.

3) Keterbukaan, kedua belah pihak memiliki pengetahuan yang sama

tentang objek (produk atau jasa) kerjasama. Jika salah satu tidak

tahu maka pihak lain tersebut memberi tahu, dan barang harus

jelas tidak ada kondisi barang yang disembunyikan dari

kekurangan.

4) Dokumen bukti pembayaran serta tulis ke dua belah pihak.

B. Asuransi

1. Definisi

Asuransi adalah istilah yang digunakan untuk merujuk pada

tindakan sistem, atau bisnis dimana perlindungan finansial (atau ganti

rugi secara finansial) untuk jiwa, properti, kesehatan, dan lain

37

sebagiannya mendapat penggantian dari kejadian-kejadian yang tidak

dapat diduga yang dapat terjadi seperti kematian, kehilangan, kerusakan

atau sakit, dimana melibatkan pembayaran premi secara teratur dalam

jangka waktu tertentu sebagai ganti polis yang menjamin perlindungan

tersebut.11 Asuransi adalah sesuatu alat untuk mengurangi risiko yang

melekat pada perekonomian, dengan cara menggabungkan sejumlah

unit-unit yang terkena risiko yang sama atau hampir sama dalam jumlah yang

cukup besar, agar profitabilitas kerugiannya dapat diproyeksi dan bila

kerugian yang diasumsikan terjadi akan dibagi secara proposional oleh

semua pihak dalam gabungan itu.12

2. Asuransi syariah

Dalam bahasa Arab, asuransi dikenal dengan istilah at-tamin, penanggung disebut mu’ammin, tertanggung disebut mu’amman lahu

atau musta’min. At-at’min diambil dari amanah yang artinya memberi perlindungan, ketenangan, rasa aman, dan bebas dari rasa takut, seperti

yang tersebut dalam QS. Quraisy ayat 1- 4, yaitu:

Artinya: “1. karena kebiasaan orang-orang Quraisy, 2. (yaitu) kebiasaan mereka bepergian pada musim dingin dan musim panas, 3. Maka hendaklah mereka menyembah Tuhan Pemilik rumah ini (Ka'bah), 4. yang telah memberi makanan kepada mereka untuk menghilangkan lapar dan mengamankan mereka dari ketakutan.” (QS. Quraisy: 4)13

38

Dalam ayat diatas, Allah Swt yang mengamankan mereka dari

rasa ketakutan. Pengertian at-ta’min adalah seseorang membayar atau menyerahkan uang cicilan untuk ia atau ahli warisnya mendapatkan

sejumlah uang sebagaimana yang telah disepakati, atau untuk

mendapatkan ganti terhadap hartanya yang hilang.14 Ahli fiqh

kontemporer Wahbah az-Zuhaili mendefinisikan asuransi berdasarkan

pembagiannya. Ia membagi asuransi dalam dua bentuk, yaitu at-ta’min at-ta-ta’a>wuni (asuransi tolong menolong) adalah kesepakatan sejumlah orang untuk membayar sejumlah uang sebagai ganti rugi ketika salah

seorang diantara mereka mendapat musibah, dan at-ta’min bi qist sa>bit

(asuransi dengan pembagian tetap) adalah akad yang mewajibkan seorang

membayar sejumlah uang kepada pihak asuransi yang terdiri atas

beberapa pemegang saham dengan perjanjian apabila peserta asuransi

mendapat musibah atau kecelakan, maka ia diberi ganti rugi. Merurut

Musthafa Ahmad az-Zarqa memaknai asuransi adalah sebagai suatu cara

atau metode untuk tolong menolong dalam menghindari risiko (ancaman)

bahaya yang beragam yang akan terjadi dalam hidupnya, dalam

perjalanan kegiatan hidupnya atau dalam aktivitas ekonminya. Ia

berpendapat bahwa sistem asuransi adalah sistem ta’awun dan tadhamun

yang bertujuan untuk menutupi kerugian peristiwa-peristiwa atau

musibah-musibah oleh kelompok tertanggung kepada orang yang

teertimpa musibah tersebut. Penggantian tersebut bersal dari premi

39

anggota peserta asuransi yang dibayarkan ketika awal kesepakatan.

Konsep dasar asuransi syariah yaitu: a) saling bertanggung jawab, b)

saling bekerja sama untuk bantu membantu antar peserta asuransi, dan c)

saling melindungi dari segala kesusahan.15 Mengenai akad pada produk prulink syariah yaitu: a) antar pemilik polis menggunakan akad tabarru’

disebut hibah, b) sedangkan antar pemilik polis dan perusahaan

menggunakan akad tijarah disebut wakalah bil ujrah (sedangkan secara

syariah meliputi: kontribusi, peserta atau nasabah, uang pertanggungan). Produk prulink syariah secara konvensional meliputi: premi, tertanggung, uang pertanggungan, biaya akuisisi, biaya asuransi, pembayar atau

pemilik polis dan biaya pertanggungan biaya wakalah, iuran tabarru’, pemegang polis dan pertanggungan sedangkan secara syariah meliputi: kontribusi, peserta atau nasabah, uang pertanggungan, biaya wakalah, iuran tabarru’, pemegang polis dan pertanggungan.

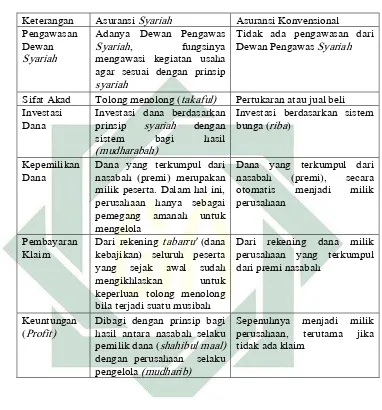

3. Perbedaan asuransi konvensional dengan asuransi syariah

Konsep asuransi Islam berbeda dengan konsep asuransi

konvensional. Dengan perbedaan konsep ini, tentunya akan

mempengaruhi operasionalnya yang akan dilaksanakan akan berbeda

antara asuransi syariah dan asuransi konvensional, yaitu antara lain: a. Perbedaan utama terletak pada prinsip dasarnya. Asuransi syariah

menggunakan konsep takaful, bertumpu pada sikap saling tolong menolong dalam kebaikan dan ketakwaan dan memberi perlindungan

40

(at-tamin). Satu sama lain saling menanggung musibah yang dialami peserta lain. Seperti firman Allah Swt berikut:

Artinya:” “Hai orang-orang yang beriman, janganlah kamu melanggar syi'ar-syi'ar Allah, dan jangan melanggar kehormatan bulan-bulan haram, jangan (mengganggu) binatang-binatang had-yu (hewan-hewan kurban), dan binatang-binatang qalaa-id (hewan-hewan kurban yang diberi tanda), dan jangan (pula) mengganggu orang-orang yang mengunjungi Baitullah sedang mereka mencari kurnia dan keredhaan dari Tuhannya dan apabila kamu telah menyelesaikan ibadah haji, Maka bolehlah berburu. Dan janganlah sekali-kali kebencian(mu) kepada sesuatu kaum karena mereka menghalang-halangi kamu dari Masjidilharam, mendorongmu berbuat aniaya (kepada mereka). Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. Dan bertakwalah kamu kepada Allah, Sesungguhnya Allah Amat berat siksa-Nya”. (Q.S Al-Ma>’idah: 2).16

b. Pada asuransi konvensional dasar kesepakatannya adalah jual beli.

Perbedaan juga terdapat pada investasi dananya. Pada takaful,

investasi dana didasarkan sisitem syariah dengan sistem bagi hasil (mud}a>rabah), sedangkan pada asuransi konvensional tentu saja atas dasar bunga atau riba>.

c. Untuk dana premi yang terkumpul dari peserta, pada sistem

konvensional dana itu jelas menjadi milik perusahaan asuransi,

41

perusahaan asuransi tersebut memiliki hak untuk diinvestasikan ke

mana. Adapun pada asuransi takaful, dana premi itu tetap menjadi milik peserta asuransi. Perusahaan hanya mendapat amanah untuk

mengelolanya. Konsep ini menghasilkan perbedaan pada perlakuan

terhadap keuntungan. Pada takaful keuntungan dibagi antara perusahaan asuransi dengan peserta atau nasabah, sedangkan pada

sistem konvensional keuntungan menjadi milik perusahaan.

d. Satu hal yang ditekankan dalam takaful adalah meniadakan tiga unsur yang selalu dipertanyakan, yakni ketidakpastian (gharar) yaitu ketidakpastian sumber dana yang dipakai untuk membayar klaim dari

pemegang polis asuransi, untung-untungan (unsur judi) artinya adanya

kemungkinan salah satu pihak yang diuntungkan sedang pihak lainnya

dirugikan, dan bunga (riba>) artinya adanya kemungkinan dana asuransi yang terkumpul dari pembayaran premi dibungakan.17