“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Sumber : Bloomberg, PEFINDO Riset & Konsultasi - Divisi Valuasi Saham & Indexing

Informasi Saham Rp Kode Saham PJAA Harga pasar per tanggal 02 Mei 2016 1.900 Harga Tertinggi 52 minggu terakhir 2.695 Harga Terendah 52 minggu terakhir 1.895 Kapitalisasi Pasar Tertinggi 52 minggu

(miliar)

4.240

Kapitalisasi Pasar Terendah 52 minggu (miliar)

3.032

Harga dan Volume 4 Minggu Terakhir

Sumber : Bloomberg, PEFINDO Riset & Konsultasi - Divisi Valuasi Saham & Indexing

Penilaian Saham Sebelumnya Saat Ini Tinggi 2.974 2.848 Rendah 2.681 2.570

Pemegang Saham (%)

Pemerintah Provinsi DKI Jakarta 72,00 PT Pembangunan Jaya 18,01 "Perusahaan") kembali ke tahun 1965, ketika Ir. Soekarno, Presiden pertama Indonesia memberi perintah kepada Gubernur Provinsi Khusus DKI Jakarta, dr. H. Soemarno Sosroatmodjo, untuk memimpin pengembangan dan pembangunan Taman Impian Jaya Ancol ( "Ancol"). Pada tahun 1966, proyek ini dipindahkan ke PT Pembangunan Jaya, yang menyiapkan rencana komprehensif pembangunan daerah Ancol. Pada tahun 1992, PT Pembangunan Jaya berubah nama menjadi PT Pembangunan Jaya Ancol dengan Pemerintah Daerah Khusus Ibukota Jakarta memegang saham mayoritas 80%. Pada tanggal 2 Juli 2004, PT

Pembangunan Jaya Ancol go public dan mencatatkan sahamnya di

Bursa Efek Indonesia. Setelah IPO, Gelanggang Renang Ancol dan Gelanggang Samudera Ancol direvitalisasi pada tahun 2005 dan 2006. PJAA terus meluncurkan serangkaian perbaikan lainnya, seperti pergantian Padang Golf Ancol menjadi Ecopark pada tahun 2011,

instalasi sanitasi air yang disebut Reverse Osmosis untuk memenuhi

kebutuhan air bersih dengan menyempurnakan air laut, serta

memasuki bisnis Meeting, Incentive, Conference and Exhibition

Inovasi Adalah Kunci

Inovasi adalah kunci untuk pertumbuhan yang berkelanjutan PJAA. Dengan beberapa inovasi pemasaran, yaitu diskon tarif di pintu gerbang setiap pagi (sebelum 08:00), membayar sekali dan mendapatkan gratis masuk selama satu

tahun di beberapa wahana (Dufan, Atlantis atau Ocean Dream), Perusahaan

mampu menarik lebih banyak pengunjung . Selanjutnya, peluncuran dua wahana baru, yaitu petualangan Ice Age Artic dan Hello Kitty, dan pembukaan kembali

Sea World juga telah meningkatkan traffic pengunjung. Pada 2015, 17,9 juta

orang mengunjungi Ancol, jauh lebih tinggi dari 2014 yang 16,7 juta orang. Akibatnya, pendapatan PJAA dari gerbang pintu masuk naik menjadi Rp279,3 miliar pada tahun 2015 vs Rp262,0 miliar pada tahun 2014, sejalan dengan pendapatan dari wahana-wahana yang mencapai Rp470,7 miliar pada tahun 2015, jauh lebih tinggi dari 2014 Rp406,3 miliar

Ekspansi, Mengamankan Pertumbuhan Masa Datang

PJAA memahami bahwa untuk mengamankan pertumbuhan di masa depan, mereka harus mengembangkan objek wisata baru dan meremajakan wahana

yang ada. Untuk bersaing dengan indoor theme parks lainnya, PJAA membuat

Dufan Indoor, dengan petualangan Ice Age Artic dan Hello Kitty sebagai atraksinya. Selanjutnya, PJAA berencana meluncurkan wahana baru pada tahun 2017, Dufan Glow, didalam Dufan Indoor, selain itu ada juga Dream Play Ride, serta Dufan Ocean Fantasy pada 2018. Dufan Ocean Fantasy diharapkan untuk menghasilkan penjualan Rp665 miliar di tahun pertama operasi komersial. Untuk mencapai itu, PJAA akan mengalokasikan sekitar 27% dari Rp1,6 triliun belanja modal yang dianggarkan untuk pembangunan wahana rekreasi.

Marjin Laba yang Lebih Baik Serta Struktur Permodalan yang Lebih Kuat

Marjin keuntungan PJAA terlihat membaik, didorong terutama oleh bisnis real estate. Meskipun penjualan dari bisnis real estate melunak, PJAA berhasil membukukan marjin laba kotor 64,6% dari bisnis ini, jauh lebih tinggi dari 44,3% pada 2013 dan 50,7% pada tahun 2014. Akibatnya, marjin laba operasi dan marjin laba bersih PJAA berada pada 28,3% dan 25,7%, masing-masing, lebih tinggi dari 2014 yang 23,7% dan 2013 21,4% untuk marjin laba bersih. Kami juga mencatat bahwa struktur permodalan Perusahaan semakin kuat dengan dilunasinya sebagian utang pada tahun 2015, seperti yang ditunjukkan oleh rasio

gearing yang rendah pada 23,96% dibandingkan 2014 yang 33,26%.

Prospek Usaha

Meskipun rekreasi bukanlah kebutuhan dasar, namun kebutuhan untuk kegiatan rekreasi bagi masyarakat Indonesia telah menjadi lebih besar, terutama yang tinggal di Daerah Khusus Ibukota Jakarta. Melihat indeks konsumsi yang lebih tinggi untuk rekreasi, kita telah melihat tanda pemulihan untuk industri rekreasi Jakarta. Hal itu sejalan dengan meningkatnya jumlah pengunjung Ancol pada tahun 2015, didukung oleh pengembangan produk yang inovatif dan kreatif

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak

terpisahkan dari dokumen init”

Pembangunan Jaya Ancol , Tbk

Perbaikan Makroekonomi

Pada bulan Maret 2016, Dewan Gubernur BI sepakat untuk menurunkan BI Rate sebesar 25 bps menjadi 6,75%. Langkah ini konsisten dengan pelonggaran kebijakan moneter bank sentral dengan adanya stabilitas makroekonomi, khususnya seperti yang ditunjukkan oleh penurunan tekanan inflasi pada bulan-bulan awal 2016.

Pertumbuhan ekonomi global pada tahun 2016 dan 2017 diperkirakan akan lebih rendah dari angka perkiraan sebelumnya, terutama karena pemulihan ekonomi yang lamban di beberapa negara maju dan perlambatan ekonomi di negara-negara berkembang. Ekonomi lesu dan inflasi yang rendah di Jepang dan Eropa telah memaksa Bank Sentral Eropa (ECB) dan Bank of Japan (BOJ) untuk memperpanjang kebijakan pelonggaran moneter melalui suntikan likuiditas dan pelaksanaan kebijakan suku bunga negatif. Sementara itu, The Fed telah mempertahankan target FFR pada 0,25-0,50% pada 16 Maret 2016, seiring dengan pertumbuhan konsumsi yang moderat, inflasi yang dibawah target, dan risiko ekonomi dan keuangan global. Kenaikan FFR diperkirakan tidak terjadi hingga paruh kedua tahun ini, dengan skala yang lebih kecil dari yang diperkirakan sebelumnya.

Pertumbuhan ekonomi domestik di Q1/2016 diperkirakan bertumbuh moderat (tidak melebihi tingkat kuartal terakhir tahun 2015), karena pemerintah pusat dan pemerintah daerah tidak menghabiskan anggaran mereka cukup cepat meskipun upaya untuk mempercepat itu ada. Konsumsi rumah tangga tetap kuat, yang tercermin dari daya beli yang memadai, peningkatan penjualan ritel, dan kepercayaan konsumen yang relatif baik. Untuk 2016, oleh karena itu, pertumbuhan ekonomi diproyeksikan berada di 5,2-5,6% (yoy), melebihi yang dicapai tahun sebelumnya.

Neraca perdagangan Indonesia mengalami surplus yang lebih besar, yaitu mencapai USD1,15 juta pada bulan Februari 2016, lebih tinggi dari bulan sebelumnya, didukung oleh peningkatan surplus perdagangan non-minyak dan gas. Cadangan devisa pada akhir Februari 2016 tercatat sebesar USD104,5 miliar, setara dengan 7,6 bulan impor atau 7,3 bulan impor dan pembayaran utang publik eksternal, jauh di atas (tiga bulan) standar kecukupan internasional.

Pada bulan Februari 2016, nilai tukar Rupiah naik 3,09% (ytd) ke level Rp13.372 per USD, didukung oleh arus masuk modal asing, termasuk untuk pasar saham. Peraturan BI mengenai penggunaan wajib Rupiah dalam transaksi domestik, juga telah mendukung apresiasi Rupiah.

Inflasi pada bulan Februari 2016 tetap terkendali, mendukung pencapaian sasaran inflasi tahun 2016 sebesar 4 ± 1%. CPI mencatat deflasi sebesar 0,09%

(mtm), didukung oleh deflasi di administered prices dan volatile food. Deflasi

terutama terjadi dikarenakan oleh penurunan harga bahan bakar rumah tangga, bersamaan dengan turunnya tarif listrik dan tiket penerbangan.

Tabel 2: Indikator Makroekonomi

Sumber: Bank Indonesia, PEFINDO Riset & Konsultasi - Divisi Valuasi Saham & Indexing Catatan:* Proyeksi

Tanda Pemulihan Bagi Pasar Rekreasi Jakarta

Meskipun tidak melampaui Q42014, namun dibandingkan dengan Q32015, indeks konsumsi rekreasi di Q42015 menunjukkan perbaikan. Indeks konsumsi rekreasi di Q42015 mencapai 86,2 poin, mengalahkan indeks Q32015 81,62 poin. Kami melihat ini sebagai tanda pemulihan sejalan dengan perekonomian negara yang tumbuh dengan kecepatan 5,02% di Q42015, membalikkan tren melambat di kuartal sebelumnya di tahun ini. Di 1Q2016, indeks tendensi konsumen diperkirakan akan mencapai 107,37 poin, yang mencerminkan konsumsi lebih tinggi dari penduduk Jakarta, termasuk pada rekreasi.

Tabel 3: Indeks Konsumsi Jakarta

Barang dan Jasa Q32015 Q42015

Bahan makanan 150,89 133,36

Makanan jadi di restaurant 129,84 120,71

Pakaian 124,35 99,75

Komunikasi 123,92 119,83

Pendidikan 112,72 103,53

Rekreasi / Hiburan 81,62 86,20

Akomodasi 73,75 78,27

Transportasi 127,47 127,95

Perawatan kesehatan dan kecantikan

84,73 87,99

TOTAL 112,14 106,40

Sumber: Badan Pusat Statistik Jakarta, PEFINDO Riset & Konsultasi - Divisi Valuasi Saham & Indexing

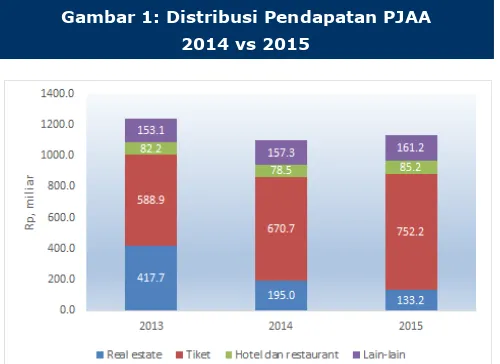

Bisnis Rekreasi Tetap Menjadi Tulang Punggung

Sumber pendapatan PJAA dihasilkan dari empat segmen, yaitu real estate, tiket, hotel dan restoran, dan lain-lain. Dari keempatnya, rekreasi tetap menjadi sumber utama untuk pertumbuhan pendapatan PJAA. Pada tahun 2015, pendapatan dari bisnis rekreasi mencapai Rp752,2 miliar, tumbuh 12,1% YoY dan memberikan kontribusi 66,5% terhadap total pendapatan PJAA. Kami melihat bahwa kampanye pemasaran PJAA bekerja cukup baik di tahun 2015. Berbagai

gimmicks seperti morning entries, annual pass dan diskon harga untuk beberapa

theme parks (Dufan, Atlantis, dan Ocean Dream Samudra), tampaknya telah cukup berhasil untuk menarik pelanggan. Dalam jangka menengah, kami melihat bahwa bisnis rekreasi tetap sebagai tulang punggung untuk PJAA, dikarenakan pertumbuhan bisnis real estate masih terkendala oleh daya beli konsumen

Gambar 1: Distribusi Pendapatan PJAA 2014 vs 2015

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak

terpisahkan dari dokumen init”

Pembangunan Jaya Ancol , Tbk

Tidak Terkait dengan Kasus Korupsi Reklamasi Pantai Utara Jakarta

Perbaikan Marjin

Dengan land bank yang telah diperoleh bertahun-tahun yang lalu, PJAA telah

mampu menumbuhkan margin keuntungan dari bisnis real estate, meskipun

pendapatannya secara tren menurun. Selama 2013-2015, pendapatan dari bisnis

real estate turun dari Rp417,7 miliar pada tahun 2013 hanya Rp133,2 miliar pada tahun 2015, menyusul penurunan daya beli dan perlambatan pertumbuhan

ekonomi. Tapi, dengan relatif rendahnya biaya perolehan land bank, marjin laba

kotor PJAA pada bisnis real estate terus berkembang. Dari 44,3% pada tahun 2013, naik menjadi 64,6% pada tahun 2015. Hal ini juga telah mendorong keseluruhan marjin laba kotor Perseroan mencapai 47,7% pada tahun 2015, tertinggi selama periode 2011-2015

Gambar 2: Pendapatan dan Direct Costs Bisnis Real Estate

Gambar 3: Marjin Laba Kotor dan Laba Operasi

Sumber: PT Pembangunan Jaya Ancol Tbk, PEFINDO Research & Consulting - Equity &Index Valuation Division

Sumber: PT Pembangunan Jaya Ancol Tbk, PEFINDO Research & Consulting - Equity &Index Valuation Division

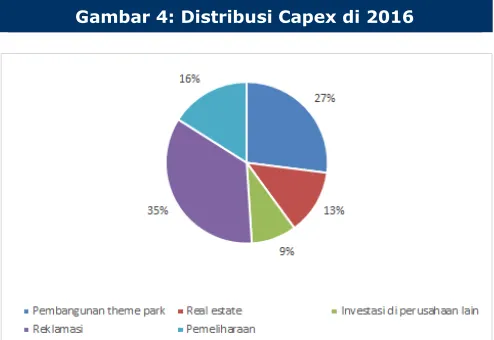

Disinvestasi Untuk Membiayai Capital Expenditure

Untuk melaksanakan proyek reklamasi di pantai utara Jakarta, PJAA membutuhkan sejumlah besar dana. Sekitar 35% dari total Rp1,6 triliun dari belanja modal PJAA di 2016 akan dialokasikan untuk proyek reklamasi, atau sekitar Rp560 miliar. Salah satu cara untuk membiayai ini adalah dengan menarik uang muka untuk investasi pada perusahaan asosiasi, yaitu PT Jakarta Tollroad Pembangunan ("JTD") sebanyak Rp100 miliar.

Gambar 4: Distribusi Capex di 2016

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak

terpisahkan dari dokumen init”

Pembangunan Jaya Ancol , Tbk

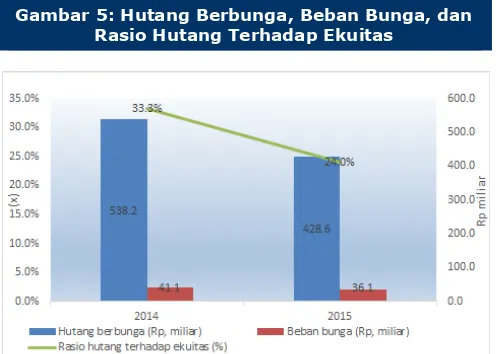

Hutang Berbunga Menurun

Hutang berbunga PJAA turun di akhir 2015. Dari Rp538,2 miliar pada tahun 2014, turun menjadi Rp428,6 miliar. Akibatnya, beban bunga juga turun ke Rp36,0 miliar vs Rp41,1 miliar pada tahun 2014. Hal ini telah membuka kesempatan bagi PJAA untuk memanfaatkan neraca untuk membiayai rencana belanja modal. Rasio hutang terhadap ekuitas membaik menjadi 23,96% pada 2015 dari 33,26% pada tahun 2014.

Gambar 5: Hutang Berbunga, Beban Bunga, dan Rasio Hutang Terhadap Ekuitas

PENILAIAN

Metodologi Penilaian

Kami menerapkan Discounted Cash Flow (DCF) sebagai metode penilaian

utama dengan pertimbangan bahwa pertumbuhan pendapatan adalah pengendali nilai PJAA bukan pertumbuhan aset.

Kami tidak mengkombinasikan perhitungan DCF ini dengan metoda Guideline

Company (GCM) karena tidak ada perusahaan sejenis yang memenuhi syarat untuk dibandingkan dengan PJAA di BEI.

Penilaian ini didasarkan pada harga 100% saham tanggal 02 Mei 2016, dengan menggunakan laporan keuangan PJAA tanggal 31 Desember 2015, sebagai dasar dilakukannya analisa fundamental.

Value Estimation

Kami menggunakan Cost of Capital 10,1% dan Cost of Equity 12,2%

berdasarkan asumsi berikut:

Tabel 4: Asumsi

Risk free rate [%]* 7,5

Risk premium [%]* 4,5

Beta [x]** 1,1

Cost of Equity [%] 12,2

Marginal tax rate [%] 25,0

WACC (%) 10,1

Sumber: Bloomberg, PEFINDO Riset & Konsultasi - Divisi Valuasi Saham & Indexing Catatan: * Per tanggal 02 Mei 2016

**PEFINDO Beta Saham, tanggal 28 April 2016

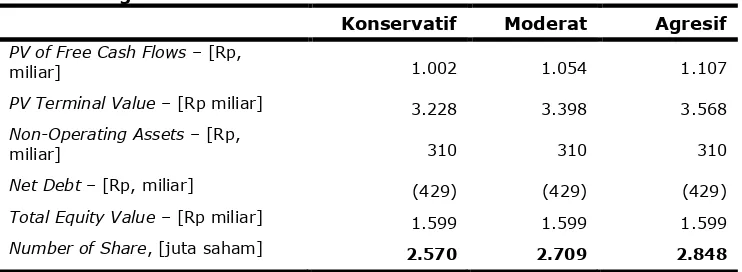

Target harga saham untuk 12 bulan berdasarkan posisi valuasi pada tanggal 02 Mei 2016 menggunakan metode DCF dengan asumsi tingkat diskonto

10,1% adalah berkisar antara Rp2.570 hingga Rp2.848 per saham.

Tabel 5: Ringkasan Penilaian Metode DCF

Konservatif Moderat Agresif

PV of Free Cash Flows– [Rp,

miliar] 1.002 1.054 1.107

PV Terminal Value– [Rp miliar] 3.228 3.398 3.568

Non-Operating Assets– [Rp,

miliar] 310 310 310

Net Debt– [Rp, miliar] (429) (429) (429)

Total Equity Value– [Rp miliar] 1.599 1.599 1.599

Number of Share, [juta saham] 2.570 2.709 2.848

Sumber: PEFINDO Riset & Konsultasi - Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak

terpisahkan dari dokumen init”

Pembangunan Jaya Ancol , Tbk

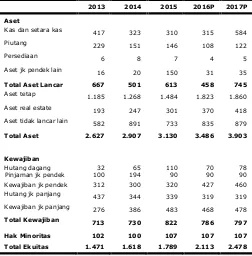

Tabel 6: Laporan Laba Rugi Komprehensif Konsolidasian (Rp miliar)

Sumber: PT Pembangunan Jaya Ancol Tbk., PEFINDO Riset & Konsultasi - Divisi Valuasi Saham & Indexing

Tabel 7: Laporan Posisi Keuangan Konsolidasian

(Rp miliar)

Sumber: PT Pembangunan Jaya Ancol Tbk., PEFINDO Riset & Konsultasi - Divisi Valuasi Saham & Indexing

Gambar 6: P/E dan P/BV Historis

Gambar 7: ROA, ROE dan Total Assets Turnover

Historis

DISCLAIMER

Laporan ini dibuat berdasarkan sumber-sumber yang kami anggap terpercaya dan dapat diandalkan. Namun kami tidak menjamin kelengkapan, keakuratan atau kecukupan informasi yang kami terima dari berbagai sumber dan oleh karenanya tidak akan bertanggung jawab atas keputusan investasi yang dibuat berdasarkan laporan ini. Semua asumsi, opini, dan perkiraan merupakan hasil dari pertimbangan internal kami per tanggal penilaian, dan semua pertimbangan tersebut dapat diubah tanpa pemberitahuan terlebih dahulu.

Kami tidak bertanggung jawab atas kekeliruan atau kelalaian yang terjadi akibat penggunaan laporan ini. Kinerja dimasa lalu tidak selalu dapat dijadikan acuan hasil masa depan. Laporan ini bukan merupakan rekomendasi penawaran, pembelian atau menahan suatu saham tertentu. Laporan ini mungkin tidak ses uai untuk beberapa investor. Seluruh opini dalam laporan ini telah disampaikan dengan itikad baik, namun sewaktu-waktu dapat berubah tanpa pemberitahuan terlebih dahulu, dan disajikan dengan benar per tanggal diterbitkan laporan ini. Harga, nilai, atau pen dapatan dari setiap saham Perseroan yang disajikan dalam laporan ini kemungkinan dapat lebih rendah dari harapan pemodal, dan pemodal juga mungkin mendapatkan pengembalian yang lebih rendah dari nilai investasi yang ditanamkan. Investasi didefinisikan sebagai pendapatan yang kemungkinan besar diterima dimasa depan, namun nilai dari pendapatan yang akan diterima tersebut kemungkinan besar juga akan berfluktuasi. Untuk saham Perseroan yang penyajian laporan keuangannya didenominasi dalam mata uang selain Rupi ah, perubahan nilai tukar mata uang tersebut kemungkinan dapat menurunkan nilai, harga, atau pendapatan investasi pemodal. Informasi dalam laporan ini bukan merupakan pertimbangan pajak dalam mengambil suatu keputusan investasi.

Target harga saham dalam Laporan ini merupakan nilai fundamental, bukan merupakan Nilai Pasar Wajar, dan bukan merupakan harga acuan transaksi yang diwajibkan oleh peraturan perundang -undangan yang berlaku.

Laporan target harga saham yang diterbitkan oleh PT PEFINDO Riset Konsultasi (“PRK”) bukan merupakan rekomendasi untuk membeli, menjual, atau menahan suatu saham tertentu, dan tidak dapat dianggap sebagai nasehat investasi oleh PRK yang behubungan dengan cakupan Jasa PEFINDO kepada, atau kaitannya kepada, beberapa pihak, termasuk emiten, penasehat keuangan, pialang saham, investment banks, institusi keuangan dan perantara keuangan, dalam kaitannya menerima imbalan atau keuntungan lainnya dari pihak tersebut,

Laporan ini tidak ditujukan untuk pemodal tertentu dan tidak dapat dijadikan bagian dari tujuan investasi terhadap suatu saham dan juga bukan merupakan rekomendasi investasi terhadap suatu saham tertentu atau suatu strategi investasi. Sebelum melakukan tindakan dari hasil laporan ini, pemodal disarankan untuk mempertimbangkan terlebih dahulu kesesuaian situasi dan kondisi dan, jika dibutuhkan, mintalah bantuan penasehat keuangan.

PEFINDO memisahkan kegiatan Valuasi Saham dengan kegiatan Pemeringkatan untuk menjaga independensi dan objektivitas dari proses dan produk kegi atan analitis. PEFINDO telah menetapkan kebijakan dan prosedur untuk menjaga kerahasiaan informasi non -publik tertentu yang diterima sehubungan dengan proses analitis. Keseluruhan proses, metodologi dan database yang digunakan dalam penyusunan Laporan Target Harga Referensi Saham ini secara keseluruhan adalah berbeda dengan proses, metodologi dan database yang digunakan PEFINDO dalam melakukan pemeringkatan.

Laporan ini dibuat dan disiapkan PRK dengan tujuan untuk meningkatkan transparansi harga saham yan g tercatat di Bursa Efek Indonesia. Laporan ini juga bebas dari pengaruh tekanan atau paksaan dari Bursa maupun Perseroan yang dinilai. PRK menerima sejumlah imbalan dari Bursa Efek Indonesia dan Perseroan yang dinilai untuk 2 (dua) kali pelaporan per tah un. Untuk keterangan lebih lanjut, dapat mengunjungi website kami di http://www.pefindo-consulting.co.id.