i

INITIAL PUBLIC OFF ERING

(IPO) OBLIGASI

SEBAGAI PEMICU MANAJEMEN LABA: BUKTI

EMPIRIS DARI PASAR MODAL INDONESIA

Oleh :

OKTAVIANA BUDI ARUMSARI NIM : 232009043

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS

: EKONOMIKA DAN BISNIS

PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

iv

HALAMAN MOTTO

“

Jangan terlalu

mengkhawatirkan masa

depan, khawatirlah jika

hari ini anda tidak

berbuat sebaik-baiknya

untuk masa depan anda

”

v

KATA PENGANTAR

Pertama-tama penulis ingin memanjatkan puji syukur kehadirat Tuhan Yang Maha Esa atas segala limpahan karunia, rahmat, dan berkat-Nya, sehingga penulis dapat menyelesaikan kertas kerja ini.

Initial public offering (IPO) merupakan even penting bagi semua perusahaan public di Indonesia. Saat perusahaan melakukan IPO perusahaan ingin terlihat baik dimata public terutama bagi para calon investor, sehingga perusahaan akan melakukan manajemen laba agar laba mereka terlihat stabil. Obligasi merupakan surat hutang yang dijual perusahaan ke public untuk mendapatkan tambahan dana bagi perusahaan. Hal inilah yang membuat penulis tertarik untuk meneliti tentang permasalahan tersebut, dengan judul penelitian “Initial Public Offering (IPO) Sebagai Pemicu Manajemen Laba: Bukti Empiris Dari Pasar

Modal Indonesia”.

Penulisan kertas kerja ini dimaksudkan untuk memenuhi sebagian persyaratan dalam mencapai gelar sarjana Ekonomi Program Studi Akuntansi Fakultas Ekonomi Universitas Kristen Satya Wacana. Penulis menyadari sepenuhnya bahwa dalam penyusunan kertas kerja ini masih jauh dari kesempurnaan walaupun penulis telah berusaha semaksimal mungkin. Oleh karena itu, penulis sangat menghargai apabila ada saran maupun kritik yang membangun untuk menjadi lebih baik.

Besar harapan penulis agar kertas kerja ini dapat bermanfaat dan memperkaya pengetahuan bagi pihak-pihak yang membutuhkan serta dapat dijadikan acuan bagi penelitian mendatang.

Salatiga, 10 Juni 2013

vi

HALAMAN PERSEMBAHAN

Kertas kerja ini tidak dapat terselesaikan tanpa berkat rahmat dan lindungan dari Tuhan Yang Maha Esa, serta bantuan dari pihak-pihak yang telah memberikan dukungan, dorongan, serta semangat bagi penulis. Untuk itu, penulis ingin mengucapkan banyak terima kasih kepada pihak-pihak terkait yang telah membantu terselesaikannya kertas kerja ini, di antaranya :

1. Kedua orang tua penulis, Bapak Tri Budi Setijana dan Ibu Sari Hartini S.Pd, yang telah membesarkan penulis dengan penuh cinta dan kasih sayang, memberikan pendidikan yang layak. Terima kasih banyak atas ketulusan dan doa yang tidak pernah berhenti.

2. Adikku Artika Enggar Dwiastuti serta segenap keluarga besar tercinta yang telah memberikan dukungan penuh dan doa kepada penulis selama ini.

3. Ibu Linda Ariany Mahastanti, SE, M.Sc, selaku dosen pembimbing yang selalu sabar dalam memberi arahan dan masukan selama penulis menyusun kertas kerja ini. Terima kasih banyak atas waktu, bantuan, dan perhatian yang telah diberikan.

4. Ibu Elisabeth Penti Kurniawati, SE., M.Ak. selaku dosen wali yang telah memberikan banyak pandangan dan saran yang sangat membangun.

5. Seluruh pengajar dan staff pegawai FEB UKSW atas seluruh ilmu dan kebaikannya.

6. Deni Irawan terima kasih atas segala perhatian, dukungan, motivasi serta kasih sayang yang telah diberikan kepada penulis selama ini.

7. Teman-teman penulis selama berkuliah, baik yang sudah lulus maupun yang masih berjuang, Acid, Arya, Ayu, Cholina, Dedy, Dewi, Keke, Mima, Murta, Rendi, Rizki, Riyan, Sisca, Yulius, Ayutriyas, Tuta, Titin serta teman-teman yang tidak dapat kami sebut satu persatu. Terima kasih atas persahabatan, masukan dan kebersamaan selama ini.

vii 9. Serta semua pihak yang tidak dapat penulis sebutkan satu persatu, yang telah banyak membantu penulis dalam menyusun dan menyelesaikan kertas kerja ini. Semoga Tuhan selalu senantiasa memberikan balasan atas kebaikan yang telah diberikan. Amin.

Salatiga, 1 Juli 2013

viii

ABSTRACT

This study aims to analyze the practice of earnings management in a company that will do an IPO (Initial Public Offering) bonds of public companies in Indonesia which is listed on the Indonesia Stock Exchange (IDX). Earnings management that wants to be analyzed in this study is the level of discretionary accruals, both derived from elements of income or expense on corporate bond IPO. Moreover want to see if the company is doing more aggressive bond IPO in doing earnings management when compared with did not issued bond. The sample used consists of 13 of all companies undertaking an IPO bonds are listed on the Stock Exchange in 2006-2011, and for each company also has a comparison companies. Method of data analysis used in this study is independent test-sample T Test. The findings in this study indicate there is a difference between discretionary accruals of revenue elements and cost elements of the corporate bond IPO. As well as the company's proven that an IPO bonds more aggressive in earnings management when compared with did not issued bond.

ix

SARIPATI

Penelitian ini bertujuan untuk menganalisis praktik manajemen laba pada perusahaan yang akan melakukan IPO (Initial Public Offering) obligasi pada perusahaan publik di Indonesia yang terdaftar di Bursa Efek Indonesia (BEI). Manajemen laba yang ingin diteliti dalam penelitian ini adalah tingkat accrual discretionary, baik yang berasal dari unsur pendapatan maupun unsur biaya pada perusahaan yang melakukan IPO obligasi. Selain itu ingin melihat apakah perusahaan yang melakukan IPO obligasi lebih agresif dalam melakukan manajemen laba jika dibandingkan dengan yang tidak melakukan IPO obligasi. Sampel yang digunakan terdiri dari 13 semua perusahaan yang melakukan IPO obligasi yang terdaftar di BEI tahun 2006-2011, dan untuk setiap perusahaan juga memiliki perusahaan pembandingnya. Metode analisis data yang digunakan dalam penelitian ini adalah uji Independent-Sampel T Test. Temuan pada penelitian ini menunjukkan terdapat perbedaan antara accrual discretionary dari unsur pendapatan dan unsur biaya pada perusahaan yang melakukan IPO obligasi. Serta terbukti perusahaan yang melakukan IPO obligasi lebih agresif dalam melakukan manajemen laba jika dibandingkan dengan yang tidak melakukan IPO obligasi.

x

DAFTAR ISI

Halaman Judul ... i

Surat Pernyataan Keaslian Karya Tulis Skripsi ... ii

Halaman Persetujuan / Pengesahan ... iii

Halaman Motto ... iv

KERANGKA TEORITIS DAN HIPOTESIS PENELITIAN ... 4

Teori Keagenan... 4

Pengukuran Manajemen Laba ... 10

xii

DAFTAR TABEL

Tabel 1. Sampel Penelitian ... 10

Tabel 2. Statistika Deskriptif ... 14

Tabel 3. Ringkasan Hasil Uji Statistika ... 15

DAFTAR LAMPIRAN

Lampiran 1. Daftar Identitas Perusahaan Sampel……... 24Lampiran 2. Daftar Identitas Perusahaan Pembanding………... 25

Lampiran 3. Data Accrual DiscretionaryUnsur Pendapatan dan Biaya……… 26

Lampiran 4. Data Accrual Discretionary Perusahaan IPO dan Non-IPO... 27

Lampiran 5. Uji Normalitas One Sample K-S ... 28

Lampiran 6. Uji Independent-Sample T Test………... 29

1

PENDAHULUAN

Latar Belakang

Pendanaan adalah salah satu hal yang penting di dalam kelangsungan suatu perusahaan, pendanaan dapat berasal dari pihak internal dan eksternal. Pendanaan yang berasal dari pihak internal adalah modal sendiri, sedangkan pendanaan yang berasal dari pihak eksternal dapat dilakukan dengan penawaran umum dan hutang ke bank. Seperti hasil penelitian yang dilakukan oleh Adel (2004) bahwa perusahaan memasuki pasar modal (go-public) bertujuan untuk mendapatkan dana yang berasal dari para investor agar mampu meningkatkan kinerja perusahaan. Penawaran umum yang dilakukan dengan dua cara yaitu, menjual saham dan menjual obligasi. Fenomena perusahaan-perusahaan di Indonesia saat ini lebih tertarik untuk menjual obligasi ke pasar modal lebih diminati oleh perusahaan untuk mendapatkan tambahan modal, terbukti dari data yang dipeoleh di BEI bahwa di tahun 2000 terdapat 91 emiten obligasi dan sekarang tahun 2012 tercatat 380 emiten obligasi, dan sepanjang tahun tersebut selalu ada peningkatan jumlah emiten obligasi (http://id.berita.yahoo.com/bei-obligasi-korporasi-semester-ii-masih-diminati-082013059--finance.html)

Obligasi adalah surat hutang yang dijual perusahaan untuk mendapatkan pinjaman dana dari orang lain. Bagi para investor obligasi merupakan bentuk investasi yang aman, karena obligasi memberikan penghasilan yang tetap saat pembayaran bunga obligasi maupun pokok hutang saat waktu jatuh tempo yang telah ditentukan. Akan tetapi obligasi juga dapat memiliki resiko-resiko yang dapat menyebabkan kerugian bagi para investor, misalnya resiko gagal bayar (default risk) ketika emiten gagal memenuhi kewajiban pembayaran kupon atau bunga obligasi yang sudah jatuh tempo (Sari dan Bandi, 2010). Agar investor tidak mengalami kerugian saat melakukan investasi, investor perlu melihat laporan keuangan perusahaan sebagai bagian yang sangat penting.

2 laba perusahaan yang stabil dari tahun ke tahun dapat menunjukkan kemampuan perusahaan saat mereka membayar kupon obligasi maupun pokok hutangnya.

Selain itu laporan keuangan dapat digunakan sebagai alat untuk menganalisis rasio-rasio keuangan yang ada didalamnya. Seperti yang diungkapkan oleh Yasa (2010) bahwa para pemakai dapat menganalisis laporan keuangan tersebut dengan menggunakan alat analisis berupa rasio-rasio keuangan yang dapat digunakan untuk memprediksi kejadian-kejadian dimasa yang akan datang. Beberapa penelitian terdahulu juga telah membuktikan bahwa rasio keuangan dapat digunakan sebagai alat prediksi yang memadai seperti, rasio keuangan dapat digunakan untuk memprediksikan financial distress suatu perusahaan (Almilia dan Kristijadi, 2003; Qomarudin, 2008), analisis rasio keuangan untuk memprediksi pertumbuhan laba (Hapsari, 2007), rasio keuangan juga terbukti mempunyai kemampuan untuk memprediksi peringkat obligasi suatu perusahaan (Sari, 2007; Nurhasanah, 2003; Raharja dan Sari, 2008)

Melihat sangat pentingnya laporan keuangan dalam menarik investor, terutama besarnya laba yang dimiliki oleh perusahaan. Biasanya perusahaan akan cenderung melakukan manajemen laba sehingga laba perusahaan terlihat tinggi, selain itu manajemen membuat agar laba perusahaan terlihat stabil untuk tiap-tiap periodenya. Dengan laba yang terlihat stabil perusahaan akan dapat memberikan keyakinan terhadap para investor bahwa jika investor berinvestasi kedalam perusahaan maka investor akan mendapatkan keuntungan. Banyak penelitian terdahulu yang meneliti tentang alasan mengapa perusahaan melakukan manajemen laba, seperti berpengaruh terhadap kinerja perusahaan (Setyaningrum dan Pujiastuti, 2009; Assih, dkk, 2005), dan nilai perusahaan (Assih, dkk, 2005), terhadap tingkat penggungkapan laporan keuangan (Halim, dkk, 2005), mendapatkan peringkat yang baik dalam IPO saham maupun obligasi (Setyaningrum dan Pujiastuti, 2009).

3 Dikarenakan tidak semua obligasi yang terdaftar di BEI masuk kedalam rating dari PT PEFINDO sebagai agen pemeringkatan yang diakui oleh negara, maka dalam penelitian ini tidak digunakan agen pemeringkatan obligasi dan berfokus pada obligasi IPO obligasi perusahaan yang terdaftar di BEI.

Persoalan Penelitian

Sehingga persoalan penelitian yang ingin dijawab dalam penelitian ini adalah:

1. Apakah terdapat perbedaan accrual discresionary (AD) pada perusahaan yang melakukan IPO obligasi, jika dilihat dari unsur pendapatan dan unsur biaya?

2. Apakah perusahaan yang melakukan IPO obligasi cenderung melakukan manajemen laba, jika dibandingkan dengan perusahaan yang tidak melakukan IPO obligasi dilihat dari accrual discresionary

(AD)? Tujuan

Tujuan dari penelitian ini adalah menganalisis praktik manajemen laba pada perusahaan yang akan melakukan IPO (Initial Public Offering) obligasi pada perusahaan publik di Indonesia.

Manfaat

1. Bagi perusahaan yang akan mengeluarkan obligasi perdana, dapat mengetahui tentang tingkat manajemen laba pada perusahaan yang melakukan IPO obligasi.

4

KERANGKA TEORITIS DAN HIPOTESIS PENELITIAN

Teori Keagenan

Teori keagenan ini menjelaskan tentang hubungan antara principal dengan

agent, yang intinya tentang pemisahan antara kepemilikan (investor) dan pengelolaan (manajer/agen). Teori kegenan adalah adanya konflik kepentingan antara manajer dan investor. Seperti yang telah diungkapkan Yasa (2010) inti teori keagenan adalah adanya konflik kepentingan antara agen dan prinsipal. Konflik yang terjadi ini dikarenakan principal ingin memaksimalkan kekayaannya, sedangkan pihak agent ingin meningkatkan dan mengembangkan perusahaannya.

Konflik inilah yang nantinya menimbulkan adanya asimetri informasi (information asymmetry). Asimetri informasi adalah keadaan di mana agent

mempunyai informasi tentang perusahaan dan prospek tentang masa depan dari perusahaan lebih banyak dari pada principal. Sehingga agent dapat memanfaatkan keadaaan ini untuk menyembunyikan beberapa informasi dari principal. Hal ini sesuai dengan penelitian yang dilakukan oleh Wisnumurti (2010) dan Tarigan (2011), asimetri informasi adalah suatu keadaan dimana agent mempunyai informasi yang lebih banyak tentang perusahaan dan prospek dimasa yang akan datang dibandingkan dengan principal. Asimetri informasi ini mengakibatkan terjadinya moral hazard berupa usaha manajemen untuk melakukan earnings management (Rahmawati, dkk.2006).

Berdasarkan penelitian yang dilakukan oleh Scott (2000), terdapat dua macam asimetri informasi yaitu:

1. Adverse selection, yaitu bahwa para manajer serta orang-orang dalam lainnya biasanya mengetahui lebih banyak tentang keadaan dan prospek perusahaan dibandingkan pihak luar. Dan mungkin terdapat fakta-fakta yang tidak disampaikan kepada principal.

5 saham yang melanggar kontrak dan sebenarnya secara etika atau norma mungkin tidak layak dilakukan.

Manajemen Laba

Laporan keuangan merupakan gambaran mengenai keadaan perusahaan kepada pihak eksternal. SFAC No. 1 (1978) menyatakan bahwa pengguna utama laporan keuangan adalah investor dan kreditor, dan mengindikasikan bahwa fokus utama dari laporan keuangan adalah informasi mengenai laba. Namun dalam pelaksanannya, standar akuntansi memperbolehkan manajer utuk memilih kebijakan akuntansi dalam pelaporan laba, tetapi hal ini justru menyebabkan manajemen melakukan manajemen laba. Hal ini sesuai dengan penelitian yang dilakukan Sudjito (2006) menyatakan bahwa manajemen laba adalah suatu tindakan yang dilakukan oleh pihak manajemen untuk memilih kebijakan akuntansi dari suatu standar akuntansi tertentu dengan tujuan untuk memaksimalkan kesejahteraan dan atau nilai perusahaan.

Manajemen laba dilakukan melalui pemilihan kebijakan akuntansi atau dengan mengendalikan transaksi akrual. Transaksi akrual adalah transaksi yang tidak dipengaruhi oleh aliran kas masuk atau kas keluar. Transaksi akrual ini terdiri dari transaksi diskresioner (accrual discretionary) dan transaksi non-diskresioner (accrual non-discretionary). Akrual diskresioner adalah akrual yang masih dapat diubah atau dipengaruhi oleh kebijakan yang dibuat manajemen atau manajemen mempunyai beberapa fleksibilitas untuk mengendalikan jumlahnya, misalnya penentuan ketetapan kebijakan pemberian kredit, kebijakan cadangan kerugian piutang dagang, dan penilaian persediaan. Akrual non-diskresioner adalah akrual yang tidak dapat dipengaruhi oleh kebijakan yang dibuat manajemen atau manajemen tidak mempunyai fleksibilitas untuk mengendalikan jumlahnya (Yasa, 2010). Contoh akrual non-diskresioner penggunaan metoda akuntansi dalam perusahaan minyak antara full method dan successful effort, perubahan akrual karena perubahan volume bisnis (Scott, 2000), next month’s

(http//thelawdictionaryorg/non-6 discretionary-accrual/), peningkatan penjualan secara kredit seiring dengan pertumbuhan perusahaan (tanpa perubahan kebijakan) (Yulianto, 2010).

Kerangka Teoritis dan Pengembangan Hipotesis

Manajemen Laba yang Dilihat dari Accrual Discretionary (AD) Perusahaan yang Melakukan IPO Obligasi dari Unsur Pendapatan dan Unsur Biaya

Saat manajemen laba dilakukan dengan mengendalikan transaksi akrual, harus melihat dari transaksi diskresioner (accrual discretionary) dan transaksi non-diskresioner (accrual non-discretionary). Untuk mengetahui adanya manajemen laba dilakukan oleh perusahaan perlu melihat transaksi diskresioner, karena di dalam transaksi diskresioner manajemen masih dapat mempengaruhi laba perusahaan dengan kebijakan yang mereka buat. Transaksi diskresioner perlu melihat komponen yang berasal dari unsur pendapatan maupun unsur biaya.

Unsur pendapatan yang dimaksud adalah pendapatan perusahaan yang dapat dimanipulasi oleh manajemen, meskipun Jones (1991), mengatakan bahwa pendapatan dalam Model Jones tidak “boleh” dalam keadaan dimanipulasi oleh managemen. Tetapi jika manajemen tetap melakukan manipulasi pendapatan maka Jones melakukan modifikasi pada penelitiannya. Dechow et al. (1995) kemudian memperbaiki kelemahan tersebut dengan mengurangkan variabel perubahan piutang dari variabel perubahan pendapatan untuk pengestimasian akrual nondiskresioner di saat periode kejadian (i.e. periode yang diduga ada manipulasi laba di dalamnya). Manajemen tetap melakukan manipulasi pada pendapatan karena manajemen ingin memperlihatkan kepada public terutama para calon investor saat perusahaan ingin melakukan penjualan obligasi untuk pertama kalinya. Dengan nilai pendapatan yang tinggi investor akan yakin bahwa perusahaan tersebut akan mampu membayar hutang kepada mereka, hal ini dikarenakan hutang obligasi memiliki jangka waktu yang sangat lama.

7 Piutang dagang adalah besarnya penjualan kredit kepada konsumen yang belum dibayarkan ke perusahaan, sehingga sangat mungkin manajemen mengakui pendapatan lebih cepat pada piutang usaha. Dengan mempercepat pengakuan pendapatan pada penjualan kredit ini mengakibatkan pendapatan perusahaan akan lebih tinggi dari pada piutang agar para investor mau membeli obligasi yang perusahaan jual.

Selain itu Model Jones Modifikasian (1991) dapat ini secara implisit mengasumsikan bahwa semua perubahan dalam penjualan kredit pada periode kejadian merupakan hasil manipulasi laba. Hal ini didasarkan pada alasan bahwa lebih mudah memanipulasi laba dengan mengubah pengakuan pendapatan dari penjualan kredit dari pada mengubah pengakuan pendapatan dari penjualan kas. Maka unsur biaya yang dimaksud adalah piutang perusahaan yang berasal dari penjualan kredit.

Berdasarkan uraian di atas maka dapat ditarik hipotesis sebagai berikut :

H1: Terdapat perbedaan antara accrual discretionary (AD) perusahaan yang melakukan IPO obligasi dari unsur pendapatan dan unsur biaya.

Manajemen Laba yang Dilihat dari Accrual Discretionary (AD) Perusahaan yang Melakukan dan yang Tidak Melakukan IPO Obligasi

8 masing-masing perusahaan, sehingga perusahaan yang melakukan IPO obligasi dapat meningkatkan penjualan obligasinya. Tindakan ini yang disebut dengan manajemen laba, beberapa penelitian terdahulu juga membuktikan bahwa saat perusahaan melakukan penawaran untuk pertama kalinya ke public baik penawaran saham perdana juga melakukan manajemen laba (Sudjito, 2006; Gumanti, 2001; Assih, dkk 2005), maupun saat ada pemeringkatan obligasi perdana (Yasa, 2010).

Berdasarkan uraian di atas maka dapat ditarik hipotesis sebagai berikut :

9

METODOLOGI PENELITIAN

Jenis dan Sumber data

Data yang digunakan dalam penelitian ini adalah data sekunder yang meliputi laporan keuangan auditan perusahaan yang terdaftar pada Bursa Efek Indonesia sebelum penawaran perdana obligasi mereka periode tahun 2006-2011 dan daftar perusahaan yang mengeluarkan obligasi perdana yang terdaftar pada Bursa Efek Indonesia. Data ini diperoleh dari Bursa Efek Indonesia (IDX) melalui website www.idx.co.id.

Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan yang listing di Bursa Efek Indonesia (BEI) dan melakukan penawaran obligasi perdana. Data berupa laporan tahunan (annual report) perusahaan tahun 2006-2011, yang berasal dari website perusahaan dan situs resmi Indonesian Stock Exchange (IDX). Teknik yang digunakan dalam pengambilan sampel yaitu

purposive sampling untuk mewakili populasi. Sampel yang didapatkan harus memenuhi kriteria yaitu sebagai berikut :

1. Semua obligasi yang diterbitkan perdana pada semua perusahaan kecuali perusahaan keuangan dan government dan terdaftar di Bursa Efek Indonesia (BEI) selama tahun pengamatan.

2. Setiap perusahaan yang menerbitkan obligasi punya pembanding, untuk kriteria pemilihan perusahaan pembanding adalah:

a. Setiap perusahaan pembanding diambil industry yang sama dengan peerusahaan yang melakukan IPO obligasi.

b. Tahun dasar pada perusahaan pembanding sama dengan tahun perusahaan mengeluarkan IPO obligasi.

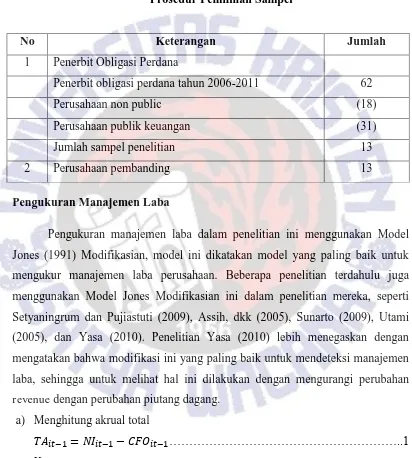

10 Uraian mengenai prosedur pengambilan sampel dalam penelitian ini dijelaskan dalam table berikut ini:

Tabel 1

Prosedur Pemilihan Sampel

No Keterangan Jumlah

1 Penerbit Obligasi Perdana

Penerbit obligasi perdana tahun 2006-2011 62

Perusahaan non public (18)

Perusahaan publik keuangan (31)

Jumlah sampel penelitian 13

2 Perusahaan pembanding 13

Pengukuran Manajemen Laba

Pengukuran manajemen laba dalam penelitian ini menggunakan Model Jones (1991) Modifikasian, model ini dikatakan model yang paling baik untuk mengukur manajemen laba perusahaan. Beberapa penelitian terdahulu juga menggunakan Model Jones Modifikasian ini dalam penelitian mereka, seperti Setyaningrum dan Pujiastuti (2009), Assih, dkk (2005), Sunarto (2009), Utami (2005), dan Yasa (2010). Penelitian Yasa (2010) lebih menegaskan dengan mengatakan bahwa modifikasi ini yang paling baik untuk mendeteksi manajemen laba, sehingga untuk melihat hal ini dilakukan dengan mengurangi perubahan

11

Kemudian untuk menghitung eksistensi pengaturan laba dilakukan dengan proteksi akrual diskresioner (AD),dengan rumus:

⁄ ⁄ ⁄ ………3

Keterangan:

= akrual diskresioner perusahaan i pada akhir tahun .

= akrual non diskresioner perusahaan i pada akhir tahun .

Sedangkan untuk perhitungan akrual non-dikresioner adalah: = ⁄ ( ⁄ ⁄ )

(

12 Teknik Analisis

Teknik analisis pada penelitian ini menggunakan analisis statistik deskriptif dan pengujian hipotesis. Dalam penelitian ini pengolahan data menggunakan bantuan dari software SPSS v.16. Untuk menguji kedua hipotesis dalam penelitian ini dilakukan uji t (t-test). Untuk mengetahui manajemen laba yang meningkat dilakukan dengan menguji accrual discretionary dari pendapatan dan biaya. Apabila kenaikan accrual discretionary yang berasal dari penurunan biaya atau kenaikan pendapatan, maka terjadi manajemen laba yang menaikkan laba Yasa (2010). Dan untuk mengetahui apakah perusahaan yang melakukan IPO obligasi lebih agresif dalam melakukan manajemen laba jika dibandingkan dengan perusahaan yang tidak melakukan IPO obligasi.

Analisis statistik deskriptif dilakukan sebelum melakukan pengujian asumsi klasik untuk menemukan jumlah sampel yang akan digunakan. Uji inilah yang nantinya menunjukkan kenaikan manajemen laba dengan menguji accrual discretionary dari unsur pendapatan atau biaya. Dan menunjukkan kenaikan manajemen laba pada perusahaan yang melakukan IPO obligasi dengan menguji

accrual discretionary yang dibandingkan dengan perusahaan yang tidak melakukan IPO obligasi.

13 = Accrual discretionary dari kenaikan biaya sebelum perusahaan

melakukan IPO obligasi.

Jika nilai-p (p-value) statistik t lebih kecil dari 5% satu sisi, maka ditolak secara statistik. Menolak menunjukkan bukti empiris mendukung hipotesis bahwa sebelum menerbitkan obligasi, perusahaan melakukan manajemen laba yang menaikkan laba.

Selanjutnya menguji perusahaan yang melakukan IPO obligasi akan melakukan manajemen laba lebih besar dari pada perusahaan yang tidak melakukan IPO obligasi dilakukan secara statistik, yaitu:

Keterangan:

= Accrual discretionary dari unsur kenaikan pendapatan atau

penurunan biaya perusahaan yang melakukan IPO obligasi.

= Accrual discretionary dari unsur kenaikan pendapatan atau

penurunan biaya perusahaan yang tidak melakukan IPO obligasi.

14

HASIL DAN PEMBAHASAN

Statistik Deskriptif

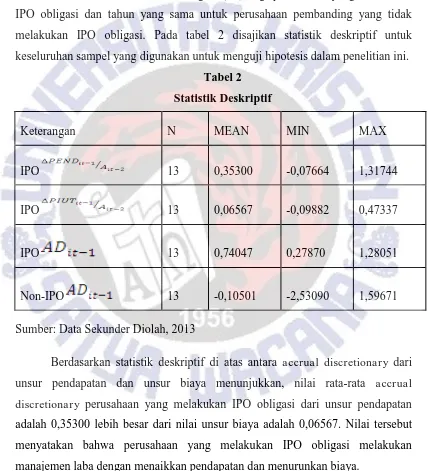

Statistik deskriptif setiap variabel disajikan untuk perioda pengujian yaitu satu tahun sebelum menerbitkan obligasi (t-1) bagi perusahaan yang melakukan IPO obligasi dan tahun yang sama untuk perusahaan pembanding yang tidak melakukan IPO obligasi. Pada tabel 2 disajikan statistik deskriptif untuk keseluruhan sampel yang digunakan untuk menguji hipotesis dalam penelitian ini.

Tabel 2

Berdasarkan statistik deskriptif di atas antara accrual discretionary dari unsur pendapatan dan unsur biaya menunjukkan, nilai rata-rata accrual discretionary perusahaan yang melakukan IPO obligasi dari unsur pendapatan adalah 0,35300 lebih besar dari nilai unsur biaya adalah 0,06567. Nilai tersebut menyatakan bahwa perusahaan yang melakukan IPO obligasi melakukan manajemen laba dengan menaikkan pendapatan dan menurunkan biaya.

15 tersebut menunjukkan bahwa perusahaan yang melakukan IPO obligasi lebih agresif melakukan pengaturan laba yang menaikkan laba.

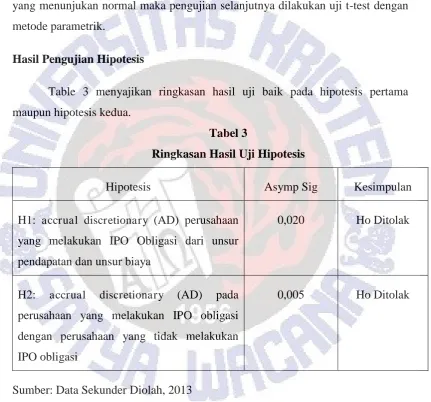

Setelah dilakukan statistik deskriptif kemudian dilakukan uji normalitas data awal dengan uji Kolmogorov-Smirnov menunjukkan bahwa semua variabel mempunyai nilai probabilitas signifikansi diatas nilai =0,05 . Dengan hasil data yang menunjukan normal maka pengujian selanjutnya dilakukan uji t-test dengan metode parametrik.

Hipotesis Asymp Sig Kesimpulan

H1: accrual discretionary (AD) perusahaan yang melakukan IPO Obligasi dari unsur pendapatan dan unsur biaya

0,020 Ho Ditolak

H2: accrual discretionary (AD) pada perusahaan yang melakukan IPO obligasi dengan perusahaan yang tidak melakukan IPO obligasi

0,005 Ho Ditolak

Sumber: Data Sekunder Diolah, 2013

16 IPO obligasi dengan yang tidak melakukan IPO obligasi terlihat bahwa hasil uji beda menunjukkan hasil signifikansi pada angka 0,005 yang lebih kecil dari =0,05 sehingga Ho ditolak.

Pembahasan

Berdasarkan hasil uji t-test terhadap hipotesis pertama tentang adanya perbedaan accrual discretionary perusahaan yang melakukan IPO obligasi jika dilihat dari unsur pendapatan dan unsur biaya ini menunjukkan bahwa perusahaan yang melakukan IPO obligasi telah melakukan manajemen laba sebelum mereka melakukan IPO obligasi. Hal ini dapat dilihat dari hasil uji tersebut yang menunjukkan angka signifikasi 0,020<=0,05. Hal ini dikarenakan perusahaan yang melakukan IPO obligasi ingin meyakinkan calon investor bahwa perusahaan mereka mampu membayar hutang kepada investor. Calon investor melihat suatu perusahaan mampu membayar hutang mereka dilihat dari komponen laba bersih, laba bersih terbentuk dari unsur pendapatan dan unsur biaya. Pendapatan perusahaan yang stabil dari tahun ke tahun bahkan yang menunjukkan peningkatan menunjukkan kemampuan perusahaan dalam membayar hutang baik. Sehingga perusahaan berusaha melakukan earning management dengan melakukan pengakuan pendapatan yang dipercepat agar seolah-olah pendapatan perusahaan meningkat.

Dalam meningkatkan pendapatan perusahaan dapat mengakui pendapatan dari penjualan kredit, sehingga piutang perusahaan berkurang karena pengakuan pendapatan yang dipercepat. Selain itu secara implisit Model Jones Modifikasian (1991) mengasumsikan bahwa semua perubahan penjualan kredit merupakan hasil manipulasi data. Hasil ini juga sesuai dengan penelitian yang dilakukan oleh Yasa (2010), hal ini dikarenakan perusahaan mempercepat pengakuan pendapatan dari penjualan kredit agar laba perusahaan meningkat.

17 IPO obligasi dengan perusahaan yang tidak melakukan IPO obligasi adalah 0,005<=0,05. Sehingga benar terdapat perbedaan accrual discretionary pada perusahaan yang melakukan IPO obligasi dengan perusahaan yang tidak melakukan IPO obligasi. Hal ini dikarenakan perusahaan yang melakukan IPO obligasi ingin memperlihatakan ke publik bahwa perusahaan mereka memiliki kinerja yang baik yang dapat dilihat dari laba perusahaan tersebut. Meskipun perusahaan yang tidak melakukan IPO obligasi juga melakukan manajemen laba, tetapi tidak seagresif perusahaan yang melakukan IPO obligasi karena mereka ingin melakukkan penjualan obligasi untuk pertama kalinya.

Selain itu dapat dilihat pada hasil statistik deskriptif nilai rata-rata akrual diskrisoner perusahaan yang melakukan IPO adalah 0,74047 lebih besar daripada perusahaan yang tidak melakukan IPO adalah -0,10501, sehingga perusahaan yang melakukan IPO obligasi lebih agresif melakukan manajemen laba dibandingkan dengan yang tidak menerbitkan. Dari data variabel akrual diskrisioner dari perusahaan yang melakukan IPO obligasi cenderung menunjukkan angka positif, menurut hasil penelitian yang dilakukan oleh Setyaningrum dan Pujiastuti (2009) secara implisit mereka mengatakan bahwa telah terjadi earning manajemen ditunjukkan oleh koefisien DACC (Discretionary Accrual) positif sedangkan DACC negatif menunjukkan tidak ada indikasi bahwa manajemen telah melakukan upaya untuk menaikkan keuntungan melalui income increasing. Beberapa penelitian terdahulu juga menunjukkan hasil yang sama dengan Model Jones Modifikasian yaitu, Assih, dkk (2005), Sunarto (2009), Utami (2005), dan Yasa (2010).

18

KESIMPULAN

Berdasarkan hasil analisis data dengan menggunakan uji T-Test seperti yang telah dijelaskan sebelumnya, penelitian ini menunjukkan beberapa hal, yaitu: 1. Perusahaan yang melakukan IPO obligasi melakukan manajemen laba dengan menaikkan pendapatan dan menurunkan biaya. Hal ini sejalan dengan penelitian yang dilakukan oleh Yasa (2010).

2. Manajemen laba yang dilakukan oleh perusahaan yang melakukan IPO obligasi lebih besar dibanding perusahaan non penerbit obligasi pada saat perioda yang sama. Hal ini sejalan dengan penelitian Yasa (2010).

Implikasi Teoritis dan Terapan

1. Berdasarkan teori keagenan yang ada terbukti bahwa jika perusahaan yang mengeluarkan obligasi perdana melakukan manajemen laba, karena manajemen perusahaan memiliki informasi lebih banyak dari pada investor.

2. Untuk perusahaan yang mengeluarkan obligasi perdana hendaknya memperbaiki atau meningkatkan kinerja bukan melakukan manajemen laba karena persaingan dalam pasar modal sangat ketat.

3. Bagi para investor hendaknya lebih selektif dalam berinvestasi khususnya pada obligasi dan lebih memperhatikan informasi-informasi keuangan yang disajikan perusahaan.

Keterbatasan dan Saran Penelitian

19 Sivaramakhrisnan (1995), model ini memiliki nilai koefisien determinasi yang tinggi sehingga dapat ditambahkan sebagai pembanding dengan model Jones.

2. Sampel yang dipilih dalam penelitian ini adalah industri non keuangan tanpa dikhususkan pada industri tertentu dimana kemungkinan setiap sektor industri tertentu memiliki karakter usaha dan perilaku yang tidak sama. Hal ini dikarenakan rentang waktu dalam pemilihan sampel sangat singkat, karena penelitian ini melanjutkan penelitian sebelumnya. Sehingga untuk penelitian selanjutnya dapat membandingkan antar sektor industri sehingga dapat dilihat industri mana yang sangat agresif melakukan manajemen laba sebelum mereka melakukan IPO obligasi. 3. Untuk calon investor harus berhati-hati dalam memilih perusahaan, dapat

20

DAFTAR PUSTAKA

Adel, J.F. 2004. Analisis Pengaruh Penurunan/Perolehan Peringkat Obligasi Perusahaan kedalam Kategori Non-Investment Grade Terhadap Praktik Manajemen Laba. Makalah Simposium Nasional Akuntansi VII Denpasar-Bali. hal. 1102-1121

Almilia, S.L dan Kristijadi. 2003. Analisis Rasio Keuangan Untuk Memprediksi Kondisi Financial Distres Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Jakarta. Jurnal Akuntansi dan Auditing Indonesia. Vol. 7. No. 2.

Assih, Prihat, Hastuti, W.A. Parawiyati. 2005. Pengaruh Manajemen Laba pada Nilai dan Kinerja Perusahaan. Jurnal Akuntansi dan Keuangan Indonesia. Vol. 2. No. 2.

BEI, 2012. http://id.berita.yahoo.com/bei-obligasi-korporasi-semester-ii-masih-diminati-082013059--finance.html. 11 Oktober 2012.

BEI. 2013. www.idx.co.id. 20 April 2012

Dechow, P. M., R. G. Sloan, dan A. P. Sweeney. 1995. Detecting earnings management. The Accounting Review 70 (2): 193‐225.

Gumanti, T.A. 2001. Earning Manajement dalam Penawaran Saham Perdana di Bursa Efek Jakarta. Jurnal Riset Akuntansi Indonesia. Vol. 4. No. 2: hal. 165-183.

Halim, Julia, Meiden, C., Tobing, L.R. 2005. Pengaruh Manajemen Laba pada Tingkat Pengungkapan Laporan Keuangan pada Perusahaan Manufaktur yang Termasuk dalam Indeks LO-45. Makalah Simposium Nasional Akuntansi VIII Solo.

Hapsari, A.E. 2007. Analisis Rasio Keuangan untuk Memprediksi Pertumbuhan Laba. Tesis Program Pasca Sarjana Fakultas Ekonomi Universitas Diponegoro.

21 Jones, J.J. 1991. Earning Management During Import Relief Investigation.

Journal Of Accounting Reaserch. Vol. 29. No. 2 (Autumn): hal. 193-228.

Nurhasanah. 2003. Kemampuan Rasio Keuangan dalam Memprediksi Peringkat Obligasi Perusahaan Manufaktur: Analisis Diskriminan dan Regresi Logistik. Tesis Pasca Sarjana UGM. Qomarudin. I. 2008. Rasio Keuangan Sebagai Prediksi Financial Distres pada

Perusahaan Manufaktur di Bursa Efek Jakarta. Skripsi S1 Sekolah Tinggi Ilmu Ekonomi Perbanas.

Raharja dan Sari, P.M. 2008. Kemampuan Rasio Keuangan Dalam Memprediksi Peringkat Obligasi (PT KASNIC Credit Rating). Jurnal MAKSI. Vol. 8. No. 2: hal. 212-232.

Rahmawati, Suparno. Y, Qomariyah, N. 2006. Pengaruh Asimetri Informasi Terhadap Praktik Manajemen Laba pada Perusahaan Perbankkan Publik yang Terdaftar Di Bursa Efek Jakarta. Simposium Nasional Akuntansi 9 Padang.

Sari, P.M. 2007. Kemampuan Rasio Keuangan sebagai Alat Untuk Memprediksi Peringkat Obligasi (PT PEFINDO) . Jurnal Bisnis dan Ekonomi. Vol. 14. No. 2. hal. 172-182.

Sari, K.R.S. dan Bandi. 2010. Praktik Manajemen Laba Terkait peringkat Obligasi. Makalah Simposium Nasional Akuntansi XIII Purwokerto.

Scott, William R. (2000). Financial Accounting Theory.Second edition. Canada: Prentice Hall.

Setyaningrum, S.I. dan Pujiastuti, S.S.I. 2009. Analisis Pengaruh Manajemen Laba (Earning Manajemen) pada Kinerja Perusahaan yang Melakukan IPO. Jurnal Bisnis dan Manajemen. Vol. 9. No. 1. hal. 65-74.

1997-22 2004. Tesis Program Pasca Sarjana Fakultas Ekonomi Universitas Diponegoro.

Sunarto. 2009. Teori Keagenan dan Manajemen Laba. Kajian Akuntansi. Vol. 1. No. 1. Hal. 13-28.

Tarigan, Christina Theresia. 2011. Pengaruh Asimetri Informasi, Corporate

Governance, dan Ukuran Perusahaan Terhadap Praktik

Manajemen Laba. Skripsi S1 Universitas Pembangunan Nasional

“Veteran” Yogyakarta.

Utami, Wiwik. 2005. Pengaruh Manajemen Laba Terhadap Biaya Modal Ekuitas (Studi Pada Perusahaan Publik Sektor Manufaktur). Solo: Simposium Nasional Akuntansi VII.

Wisnumurti, Adhika. 2010. Analisi Pengaruh Corporate Governance Terhadap Hubungan Asimetri Informasi Dengan Praktik Manajemen Laba. Skripsi S1 Universitas Diponegoro Semarang.

Yasa, Gerianta Wirawan. 2010. Pemeringkatan Obligasi Perdana Sebagai Pemicu Manajemen Laba: Bukti Empiris dari Pasar Modal Indonesia. Simposium Nasional Akuntansi XIII. Purwokerto.

23

24 LAMPIRAN 1

Daftar Identitas Perusahaan yang Dijadikan Sampel

NO KODE NAMA PERUSAHAAN

1 AGII PT Aneka Gas Industri Tbk

2 AIRJ PT Thames PAM Jaya Tbk

3 ELTY PT Bakrieland Development Tbk 4 FREN PT Mobile-8 Telecom Tbk 5 FAST PT Fast Food Indonesia Tbk 6 JPFA PT Japfa Comfeet Indonesia Tbk

7 KLBF PT Kalbe Farma Tbk

8 MAIN PT Malindo Feedmill Tbk 9 MAPI PT Mitra Adiperkasa Tbk

10 RMBA PT Bentoel International Investama Tbk 11 RUIS PT Radiant Utama Interinsco Tbk 12 SIMP PT Salim Ivomas Pratama Tbk 13 TPNI PT Titan Petrokimia Nusantara Tbk

25 LAMPIRAN 2

Daftar Identitas Perusahaan yang Dijadikan Pembanding

NO KODE NAMA PERUSAHAAN

1 ELSA PT Elnusa Tbk

2 CMNP PT Citra Marga Nusaphala Persada Tbk 3 MDLN PT Modernland Realty Tbk

4 TLKM PT Telecom Tbk

5 ADES PT Akasha Wira International Tbk 6 JAPTA PT Japta Comfeed Indonesia Tbk

7 KAEF PT Kimia Farma Tbk

8 AISA PT Tiga Pilar Sejahtera Food Tbk 9 AMRT PT Sumber Alfaria Trijaya Tbk 10 HMSP PT Hanjaya Mandala Sampoerna Tbk 11 ENRG PT Energi Mega Persada Tbk

12 JAWA PT Jaya Agra Wattie Tbk

26 LAMPIRAN 3

Data Accrual Discretionary Perusahaan yang Melakukan IPO Dari Unsur Pendapatan dan Unsur Biaya

No Kode

1 AGII 18.535.976.000 18.318.393.000 1.453.409.381.000 0,01275 0,0126

2 AIRJ 8.7788.000 -100.935.000 1.021.448.000 0,0086 -0,09882

3 ELTY 388.874.407.458 268.630.924.699 2.395.677.320.296 0,16232 0,11213

4 FREN 378.340.776.618 9.485.750.313 8.829.572.619.943 0,04285 0,00107

5 FAST 459.244.789.000 6.375.621.000 1.041.408.834.000 0,44098 0,00612

6 JPFA 1.061.249.000.000 101.699.000.000 3.338.840.000.000 0,31785 0,03046 7 KLBF 2.457.841.310.589.000 454.792.562.559.000 3.016.864.058.832.000 0,8147 0,15075

8 MAIN 1.015.987.073 27.742.814.000 2.541.268.815.000 0,3998 0,01092

9 MAPI 760.938.000 36.966.000 2.604.744.000 0,29214 0,01419

10 RMBA 820.335.968.520 28.366.424.922 1.842.317.142.876 0,44527 0,0154

11 RUIS 255.392.879.994 91.764.918.558 193.855.808.638 1,31744 0,47337

12 SIMP 5.344.859.000 302.533.000 12.980.472.000 0,41099 0,02331

27 LAMPIRAN 4

Data Accrual Discretionary Pada Perusahaan yang Melakukan IPO dan yang Tidak Melakukan IPO

No IPO

1 AGII -23.223.643.000 0,31880 1.453.409.381.000 0,31880

2 AIRJ 62.056.159.000 0,57694 1.021.448.000 0,57694

3 ELTY -753.265.524.750 0,36507 2.395.667.320.296 0,36507

4 FREN 33.779.605.404 0,37076 8.829.572.619.943 0,37076

5 FAST -93.975.445.000 0,84456 1.041.408.834.000 0,84456

6 JPFA 35.761.000.000 1,01709 3.338.840.000.000 1,01709

7 KLBF 184.751.421.934.000 1,13840 3.016.864.058.832.000 1,13840

8 MAIN 26.142.120.000 0,57907 2.541.268.815.000 0,57907

9 MAPI 205.344.000 0,27870 2.604.744.000 0,27870

10 RMBA 260.552.174.067 0,91990 1.842.317.142.876 0,91990

11 RUIS 33.228.620.296 1,28051 193.855.808.638 1,28051

12 SIMP -1.631.942.000 0,75505 12.980.472.000 0,75505

13 TPNI -9.596.000.000 1,18137 300.218.000.000 1,18137

Non-3 MDLN -8.118.604.012 0,15007 3.683.725.152.296 0,15007

4

6 JAPFA -150.854.000.000 1,59671 3.338.840.000.000 1,59671

28 LAMPIRAN 5

Uji Normalitas One Sample Kolmogorov-Smirnov Test

Hipotesis 1

29 LAMPIRAN 6

Uji Indipendent-Sample T Test

Hipotesis 1: Accrual discretionary pada perusahaan yang melakukan IPO dari unsur perndapatan dan unsur biaya

31

LAMPIRAN 7

32 DAFTAR RIWAYAT HIDUP

Nama : Oktaviana Budi Arumsari

Tempat, tanggal lahir : Kab. Semarang, 9 Oktober 1991 Jenis Kelamin : Perempuan

Golongan Darah : O

Tinggi / Berat Badan : 159 cm / 52 kg

Agama : Katholik

Kota Asal : Kab. Semarang

Alamat : Karanganyar RT 03 RW 01 Kec. Tuntang, Kab. Semarang- 50773

Email : [email protected]

Pendidikan : TK Santa Anna Girisonta (1995-1997)

SDN Karanganyar 01 (1997-2003)

SMP Pangudi Luhur Ambarawa (2003-2006) SMA Virgo Fidelis Bawen (2006-2009) Universitas Kristen Satya Wacana (2009-2013) Pengalaman : Sie. Konsumsi Kepanitiaan Excelent Generation 2011

Sie. Konsumsi Kepanitiaan National Accounting Competition and Seminar (NATIONS) 2012

Sie. Konsumsi Kepanitiaan Sosialisasi Otoritas Jasa