ANALISIS HUKUM ISLAM TERHADAP IMPLEMENTASI

IJ

Ā

RAH

JASA SIMPAN DI PEGADAIAN SYARIAH CABANG BLAURAN

SURABAYA

SKRIPSI

Oleh :

Ika Rusdiyani

NIM C32212083Universitas Islam Negeri Sunan Ampel Fakultas Syari’ah dan Hukum

Jurusan Hukum Perdata Islam Prodi Hukum Ekonomi Syari’ah (Muamalah)

ABSTRAK

Skripsi ini adalah hasil penelitian lapangan tentang ”Analisis Hukum Islam

terhadap Implementasi Ija@rah Jasa Simpan di Pegadaian Syariah Cabang Blauran

Surabaya”. Penelitian ini bertujuan untuk menjawab bagaimana Implementasi Ija@rah Jasa Simpan di Pegadaian Syariah Cabang Blauran Surabaya dan

bagaimana Analisis Hukum Islam terhadap Implementasi Ija@rah Jasa Simpan di

Pegadaian Syariah Cabang Blauran Surabaya.

Data penelitian ini dikumpulkan dengan menggunakan teknik wawancara, dokumentasi, dan observasi, kemudian dianalisis menggunakan alur pikir deduktif.

Hasil penelitian menjelaskan bahwa, Implementasi Ija@rah disini

dilaksanakan secara tandom dengan bentuk kontak tertulis, bahwa akad Rahn ini

harus bersamaan dengan akad Ija@rah. Dimana akad Ijarah ini melibatkan para

pihak yakni, Musta’jir sebagai (pengadai), Mu’jir sebagai (penyewa jasa),

Shighat (ijab dan qobul), Ma’jur (jasa/ manfaat barang), Ujrah (upah). akad

Ijārah ini dipakai sebagai Jasa Simpan barang yang mana akan dikenakan biaya

penyimpanan dan perawatan barang. Lama sewa barang akan ditentukan pada pihak Pegadaian Syariah selama per 10 (sepuluh) hari dengan tariff sesuai golongan: 1. Golongan A= 0, 45% dari taksiran per sepuluh hari, 2. Golongan B1-C3= 0,71% dari taksiran per sepuluh hari, 3. Golongan D=0,62% dari taksiran per sepulu hari. Kemudian di diskon dan dihitung sesuai prosentase nilai taksiran pinjaman nasabah.

Dalam hukum Islam para ulama menfatwakan tentang kebolehan pengambilUjrah (upah), kalau itu dianggap sebagai perbuatan baik. Biaya Ija@rah yang diterapkan Pegadaian Syariah inisesuai dengan Fatwa Dewan Syariah

Nasional no:25/DSN-MUI/III/2002 karena perhitungan biaya Ijarah bukan dari

jumlah pinjaman nasabah, tetapi dilihat dari besarnya nilai barang/ jaminan yang

telah digadaikan. Sedangkan yang membedakan perbedaan tarif Ujrah adalah

adanya bonus/ diskon Ujrah yang mana telah diberikan kepada nasabah karena

mengajukan pinjaman dibawah harga pinjaman maksimum. Penentuan diskon

pun ditentukan dari Ujrah atau biaya Ija@rah yang dikenakan pada nasabah.

Diskon ini dihitung sesuai prosentase nilai taksiran pinjaman nasabah. Dalam akadnya juga sudah sah menurut Rukun dan Syarat Ija@rah.

DAFTAR ISI

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING. ... iii

PENGESAHAN. ... iv

ABSTRAK. ... v

KATA PENGANTAR. ... vi

DAFTAR ISI. ... viii

DAFTAR TABEL. ... xi

DAFTAR GAMBAR.. ... xii

DAFTAR TRANSLITERASI. ... xiii

BAB I PENDAHULUAN A.Latar Belakang Masalah ... 1

B. Identifikasi dan Batasan Masalah ... 12

C.Rumusan Masalah ... 13

D.Kajian Pustaka. ... 13

E. Tujuan Penelitian. ... 16

F. Kegunaan Penelitian. ... 16

G.Definisi Operasional. ... 17

H.Metodologi Penelitian. ... 18

I. Sistematika Pembahasan. ... 24

BAB II GADAI (RA>HN ) DAN IJĀRAH DALAM ISLAM A. Pengertian Gadai (Ra>hn)... 26

1. Pengertian Gadai . ... 26

2. Dasar Hukum Gadai. ... 29

3. Rukun dan Syarat Gadai ... 33

4. Hak dan Kewajiban (Rahin dan Murtahin)... 37

6. Batalnya Akad Gadai. ... 40

B. Sewa- Menyewa (Al- Ijārah). ... 42

1. Definisi Al- Ijārah. ... 42

2. Dasar Hukum Sewa- Menyewa (Ijārah) ... 43

3. Rukun Sewa- Menyewa (Al- Ijārah) ... 46

4. Pembayaran Upah dan Sewa ... 50

5. Gugurnya Ujrah. ... 51

6. Pembatalan dan Berakhirnya Al-Ijārah ... 52

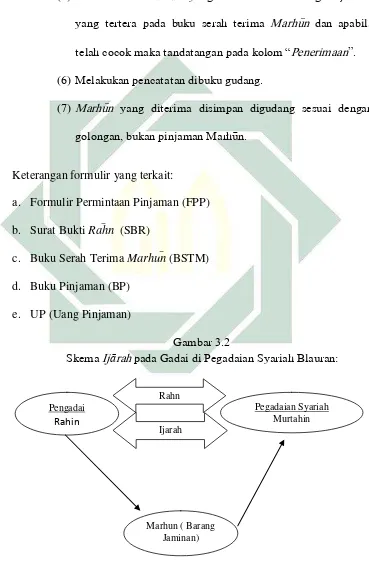

BAB III ANALISIS HUKUM ISLAM TERHADAP IMPLEMENTASI IJ RAH JASA SIMPAN DI PEGADAIAN SYARIAH CABANG BLAURAN SURABAYA A. Gambaran Singkat Tentang Pegadaian Syariah Cabang Blauran Surabaya ... 54

1. Letak geografis Pegadaian Syariah. ... 54

2. Visi dan Misi unit Pegadaian Syariah. ... 55

3. Struktur Organisasi ... 56

B. Produk Pegadaian Syariah cabang Blauran Surabaya ... 60

1. ARRUM (Ar- Ra>hn untuk Usaha Mikro Kecil) ... 60

2. MULIA (Murabahah Logam Mulia untuk Investasi Abadi ... 61

3. AMANAH (Murabahah untuk kepemilikan kendaraan bermotor) ... 61

C. ImplementasiIjārah Jasa Simpan di Pegadaian Syariah Cabang Blauran Surabaya ... 62

1. Pelaksanaan Akad Ra>hn Jasa Simpan di Pegadaian Syariah... ... 63

2. Prosedur pengajuan Gadai di Pegadaian Syariah ... 64

3. Hak dan Kewajiban dalam Pegadaian Syariah... 68

5. Penggolongan Marhun bih dan Besarnya Tarif Administrasi ... 74 6. Pelaksanaan Akad Ijārah di Pegadaian Syariah cabang

Blauran Surabaya ... 76 7. Perhitungan Biaya Ujrah di Pegadaian Syariah cabang

Blauran Surabaya ... 79

BAB IV ANALISIS HUKUM ISLAM TERHADAP IMPLEMENTASI

IJ RAH JASA SIMPAN DI PEGADAIAN SYARIAH CABANG BLAURAN SURABAYA

A. Analisis Implementasi Ijārah Jasa Simpan di Pegadaian Syariah Cabang Blauran Surabaya ... 84 B. Analisis Hukum Islam Terhadap Implementasi Ijārah Jasa

Simpan di Pegadaian Syariah Cabang Blauran Surabaya ... 86

BAB V PENUTUP

DAFTAR TABEL

Tabel Halaman

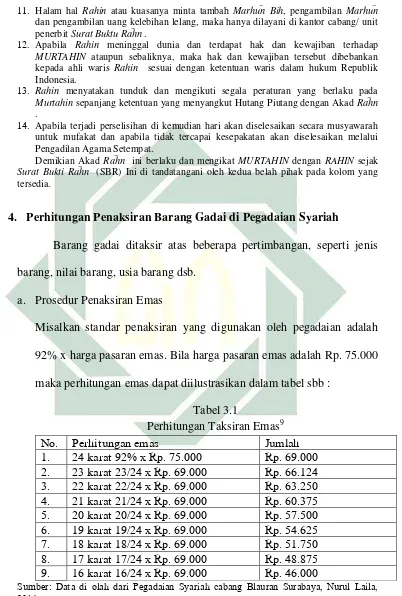

3.1 PerhitunganTaksiran Emas ... 72

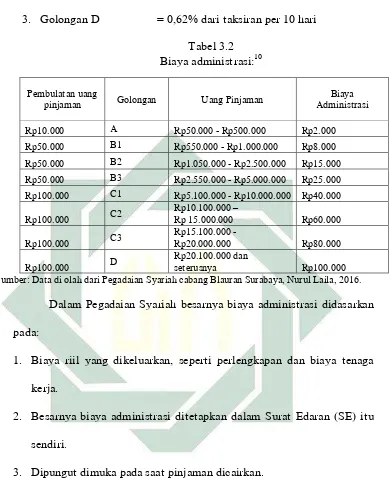

3.2 Biaya Administrasi... 72

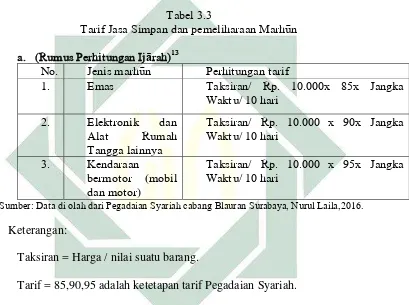

3.3 Rumus Perhitungan Ijārah ... 79

3.4 Perhitungan Diskon Ijārah di Pegadaian Syariah Blauran ... 80

DAFTAR GAMBAR

Gambar Halaman

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Mu’amalah adalah segala aturan agama yang mengatur hubungan

antara sesama manusia, baik yang seagama maupun tidak seagama, antara

manusia dengan kehidupannya dan antara manusia dengan alam sekitarnya

alam semesta. Sedangkan dalam arti sempit hukum mu’amalah adalah hukum

yang berhubungan dengan pergaulan hidup dalam masyarakat tentang

kebendaan dan hak-hak serta penyelesaian persengketaan, seperti perjanjian

jual-beli, sewa-menyewa, utang-piutang, gadai, hibah dan sebagainya.1

Manusia diciptakan oleh Allah SWT sebagai makhluk sosial yang

mana manusia tidak bisa memenuhi kebutuhannya sendiri tanpa berinteraksi

dengan manusia lain. Dalam kehidupan sehari-hari manusia pasti saling

membutuhkan satu sama lainnya. Oleh sebab itu diwajibkan bagi mereka

untuk saling tolong menolong antar sesama umat manusia. Tak jarang dalam

memenuhi kebutuhan pribadi, seseorang adakalanya tidak mampu untuk

memenuhinya sendiri, sehingga dia memerlukan bantuan orang lain.

Agama Islam menganjurkan kepada makhluknya untuk saling tolong

menolong. Sebagaimana firman Allah dalam surat Al-Maidah ayat 2:

2

Artinya: “Hai orang-orang yang beriman, janganlah kamu melanggar syi'ar

syi'ar Allah, dan jangan melanggar kehormatan bulan-bulan haram, jangan (mengganggu) binatang had-ya, dan binatang-binatang qalaa-id, dan jangan (pula) mengganggu orang-orang yang mengunjungi Baitullah sedang mereka mencari kurnia dan keridhaan dari Tuhannya dan apabila kamu telah menyelesaikan ibadah haji, maka bolehlah berburu. dan janganlah sekali-kali kebencian(mu) kepada sesuatu kaum karena mereka menghalang-halangi kamu dari Masjidilharam, mendorongmu berbuat aniaya (kepada mereka) dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran dan bertakwalah kamu kepada Allah, Sesungguhnya Allah Amat berat siksa-Nya”.

Sesuai dengan ayat di atas, maka manusia dianjurkan untuk saling

tolong menolong, seperti halnya dengan saling jamin-menjamin, tanggung

menanggung dan pinjaman dengan jaminan dalam kehidupan bermasyarakat.

Sejak dahulu setiap orang dalam kehidupannya selalu menghadapi berbagai

masalah diantaranya adalah kesulitan dalam pemenuhan kebutuhan hidup.

Masalah ekonomi adalah suatu masalah yang sangat penting dalam setiap

kehidupan manusia maka tak heran perjanjian hutang gadai dengan suatu

jaminan sering terjadi ditengah-tengah masyarakat seperti halnya pinjaman

3

yang menolak bahwa agama dihadirkan ditengah-tengah manusia dalam

rangka menegakkan keadilan, kasih sayang dan kemaslahatan menyeluruh.

Dalam al-Qur’an dan Hadits juga menerangkan tentang aturan-aturan

terhadap semua aturan hukum yang ditetapkan bagi manusia, salah satunya

aturan hukum yang terdapat di dalamnya yakni aturan tentang mu’amalat

gadai yaitu menjadikan suatu benda yang bernilai menurut pandangan syara’

sebagai tanggungan hutang.2 Bentuk muamalah semacam ini melibatkan dua

belah pihak yaitu, penerimaan barang gadai dan pemilik barang gadai antara

keduanya terikat dengan hak dan kewajiban yang harus dipenuhi.

Adapun Pegadaian Syariah atau dikenal dengan istilah Ra>hn, dalam

pengoperasiannya menggunakan metode Fee Based Income (FBI) atau

Mud{a@rabah (bagi hasil). Karena dalam mempergunakan Marhun bih/ uang

pinjam (UP),3 mempunyai tujuan yang berbeda-beda misalnya untuk

konsumsi, membayar uang sekolah anak atau tambahan modal kerja,

penggunaan metode Mud{a@rabah belum tepat pemakaiannya.4

Dalam bidang mu’amalah gadai terdapat dalam al-Qur’an dan hadist.

Dan dalam al-Qur’an sebagaimana dalam firman Allah Surat al-Baqarah ayat

283:

2Idris, Abdul Fatah dan Abu Ahmadi, Fiqih Islam Lengkap, Jakarta: PT.Rineka Cipta: 2003 h. 142

3(UP) Uang Pinjam atau marhun bih adalah nilai hutang orang pengadai (Rahn) kepada penerima gadai (Murtahin).

4

Artinya: “jika kamu dalam perjalanan (dan bermu'amalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, Maka hendaklah ada barang tanggungan yang dipegang[180] (oleh yang berpiutang). akan tetapi jika sebagian kamu mempercayai sebagian yang lain, Maka hendaklah yang dipercayai itu menunaikan amanatnya (hutangnya) dan hendaklah ia bertakwa kepada Allah Tuhannya; dan janganlah kamu (para saksi) Menyembunyikan persaksian. dan Barangsiapa yang menyembunyikannya, Maka Sesungguhnya ia adalah orang yang berdosa hatinya; dan Allah Maha mengetahui apa

yang kamu kerjakan. (QS. Al-Baqarah: 283)5

Adapun hadits sebagaimana berikut:

مهلس هيلع هَا ىهلص هَا ل سر

هعرد هنهر ٍة يسنب اًماعط ٍ د ي نم

....

Artinya:“Rasulullah shallallahu’alaihi wasallam membeli makanan dari orang Yahudi secara angsuran dan menjaminnya dengan menggadaikan

baju besi beliau”. ( Shohih Bukhari: 1954)6

Di dalam hidup ini, adakalanya orang mengalami kesulitan

sewaktu-waktu. Untuk menutupi (mengatasi) kesulitan itu terpaksa meminjam uang

kepada pihak lain. Pinjaman itu harus disertai dengan jaminan.7

Secara etimologi kata ar-Ra>hn berarti tetap, kekal atau al-Habsu wa

Luzumu artinya pengekangan dan keharusan dan juga bisa berarti jaminan.

Ra>hn/ gadai berarti menjadikan barang yang memiliki nilai harta menurut

55Departemen Agama RI, Al-Qur'an dan Terjemah, PT. Kumudasmoro, Semarang: 1994.h. 38

6Hadits Al-Bukhari, Kitab Jual Beli, Hadist No.1954 (Lidwah Pustaka I- Software- Kitab

Sembilan Imam)

5

pandangan hukum sebagai jaminan hutang. Sehingga orang yang

bersangkutan boleh mengambil sebagian manfaat dari barangnya itu.8

Artinya: “Tiap-tiap diri bertanggung jawab atas apa yang telah

diperbuatnya”. (Al- Muddasir: 38)9

Adapun Ra>hn secara terminologis adalah menjadikan harta benda

sebagai jaminan utang agar utang itu dilunasi (dikembalikan), atau

dibayarkan harganya jika tidak dapat mengembalikannya.10 Secara etimologi

al- Ija@rah berasal dari kata al-Ajru yang berarti al- ‘Iwadh / penggantian, dari

sebab itulah ats- Tsawabu dalam konteks pahala dinamakan juga al- Ajru /

upah.11

Dalam Kitab Undang-Undang Hukum Perdata, disebutkan bahwa

gadai atau hak gadai adalah hak atas benda terhadap benda bergerak milik

penggadai yang diserahkan ke tangan penerima gadai sebagai jaminan

pelunasan utang penggadai tersebut (pasal 1150-1160 Kitab Undang-Undang

Hukum Perdata). Jaminan dengan benda tak bergerak disebut hipotek (hak

benda terhadap sesuatu benda tak bergerak yang memberi hak preferensi

kepada seseorang yang berpiutang dari hasil penjualan tersebut).12

8Wahbah al-Juhaili, al-Fiqh al-Islami Wa adilatuhu (Damaskus: Dar al-Fiqr al-Mua’sshim, 2005), jilid VI, cet. Ke-8, hlm. 4207.

9Departemen Agama RI, Al-Qur'an dan Terjemah

10Abdullah bin Muhammad ath- Thayyar, Op.cit., hlm.174.

11Sayyid Sabiq, Fiqh Sunnah (Beirut: Dar Kitab al-Arabi, 1971), Jilid III, hlm. 177.

6

Dalam bentuk pinjaman hukum Islam sengaja menjaga kepentingan

Murtahin, jangan sampai ia dirugikan. Oleh sebab itu boleh meminta barang

dari Rahin sebagai jaminan utangnya. Sehingga bila Rahin tidak mampu

melunasi utangnya setelah jatuh tempo, maka barang jaminan boleh dijual

oleh Murtahin.13 Konsep ini biasa dikenal dengan istilah gadai (Ra>hn).14Ra>hn

atau gadai merupakan salah satu kategori perjanjian hutang-piutang yang

mana untuk suatu kepercayaan dari orang yang berpiutang, maka orang yang

berutang mengadaikan barang jaminan atas utangnya itu.15

Ditinjau dari sosial kemasyarakatan, ra>hn mempunyai nilai yang

sangat penting artinya dalam menjaga keseimbangan hidup di dalam

bermasyarakat. Untuk itu Islam tidak membenarkan perilaku-perilaku tidak

adil, d}alim dan sebagainya. Dalam praktek Mu'amalah, khususnya mengenai

Ra>hn, karena nilai itu dapat merugikan pihak-pihak tertentu terutama pihak

yang lemah. Sebagaimana firman Allah dalam QS. al-Baqarah Dari

penjelasan diatas, secara tegas Islam mengajarkan agar kehidupan antar

individu dapat ditegaskan atas dasar nilai-nilai keadilan, agar bisa terhindar

dari tindakan pemerasan dan penipuan, salah satu segi yang mencerminkan

hal itu adalah tentang hak milik.

Gadai bukan termasuk akad pemindahan hak milik. Tegasnya bukan

pemilikan atas suatu benda dan bukan pula akad atas manfaat suatu benda

13Muhammad dan Sholikhul Hadi, Pegadaian Syariah : Suatu Alternatif Konstuksi Sistem pegadaian Nasional , Jakarta: Salemba Diniyah, 2003, h. 2.

14Ibid, h. 2-3.

7

(sewa menyewa), melainkan hanya sekedar jaminan untuk suatu

utang-piutang. Maka dari itu para ulama sepakat bahwa hak milik serta manfaat

suatu benda yang dijadikan borg (Ra>hn) berada di pihak Rahin (yang

menggadaikan), Murtahin (yang menerima gadai) tidak boleh mengambil

manfaat barang gadaian kecuali apabila diizinkan oleh Rahin dan barang

gadaian itu bukan binatang.

Dalam pegadaian syariah terdapat dua akad yaitu akad Ra>hn dan akad

Ija@rah . Akad Ra>hn yakni dilakukan pihak pegadaian untuk menahan barang

bergerak sebagai jaminan atas utang nasabah. Sedangkan akad Ija@rah yaitu

akad pemindahan hak guna atas barang dan atau jasa melalui pembayaran

upah sewa, tanpa diikuti dengan pemindahan kepemilikan atas barangnya

sendiri.16

Adapun praktek Ra>hn di Pegadaian Syariah Cabang Blauran Surabaya

ini tidak murni menggunakan akad ra>hn saja, tetapi dilengkapi dengan akad

pendukung yaitu akad Ija@rah . Akad Ija@rah ini berfungsi sebagai jasa penitipan

barang (marhun) yang digadaikan. Sehingga atas jasa penyimpanan/ penitipan

ini, Pegadaian berhak atas Ujrah (biaya sewa penyimpanan/ penitipan barang)

yang harus dibayar oleh penggadai.

Pinjaman dengan menggadaikan Marhun sebagai jaminan Marhun bih

dalam bentuk Ra>hn itu dibolehkan, dengan ketentuan bahwa Murtahin

mempunyai hak menahan Marhun sampai semua Marhun bih dilunasi.

8

Marhun dan manfaatnya tetap menjadi milik Rahin, yang pada prinsipnya

tidak boleh dimanfaatkan Murtahin, kecuali dengan seizin Rahin, tanpa

mengurangi nilainya, serta sekedar sebagai pengganti biaya pemeliharaan dan

perawatannya. Biaya pemeliharaan dan perawatan Marhun adalah kewajiban

Rahin, yang tidak boleh ditentukan berdasarkan jumlah Marhun bih. Apabila

Marhun bih telah jatuh tempo, maka Murtahin memperingatkan Rahin untuk

segera melunasi Marhun bih jika tidak dapat melunasi Marhun bih, maka

marhun akan menjual paksa melalui lelang sesuai syariah dan hasilnya

digunakan untuk melunasi Marhun bih, biaya pemeliharaan dan penyimpanan

Marhun yang belum dibayar, serta biaya pelelangan. Kelebihan hasil

pelelangan menjadi milik Rahin dan kekurangannya menjadi kewajiban

Rahin.17 Pegadaian Syariah akan memperoleh keutungan hanya dari bea sewa

tempat yang dipungut bukan tambahan berupa bunga atau sewa modal yang

diperhitungkan dari uang pinjaman.18

Besarnya Ujrah yang ditetapkan oleh Pegadaian tidaklah sama, tetapi

tergantung pada nilai Marhun (barang yang digadaikan). Semakin mahal

nilai barang yang digadaikan maka semakin besar Ujrah yang harus dibayar

oleh penggadai. Namun dalam prakteknya besar Ujrah ini didasarkan pada

besarnya nilai hutang bukan didasarkan pada nilai barang. Sebagaimana

dalam permasalahan yang terjadi di Pegadaian Syariah cabang Blauran

9

Surabaya yang mana dalam menggadaikan suatu barang ketentuan Ujra>hnya

terletak pada nilai jaminan/ barangnya misalnya:

Terdapat dua orang penggadai yaitu Samsul Huda, Nur Rois yang

telah mengadaikan sepeda Honda Beat tahun 2012, kedua pengadai tersebut

ini di taksir dengan harga Rp. 8.000.000,00-Rp. 9.500.000,00. Kasus tersebut

sebagaimana di jelaskan sebagai berikut;

Pertama, kasus gadai milik Samsul Huda19 yang telah mengadaikan

sepeda motor Honda Beat tahun 2012. Nomor Registrasi W 6367 TZ, Type

NC11B3C A/T, Warna Merah, Nomor Mesin JF51E3120823, Nomor

Rangka/ NIK/ VIN MH1JF5139CK124490, di kirim dari daller tanggal

19-05-2012.

Jadi, diketahui: Harga pasar setempat (HPS) satu unit sepeda motor

Honda Beat tahun 2012milik Samsul Huda sebesar Rp.11.250.000;.

Di Taksiran=Rp. 9.000.000, tetapi UP maksimal yang bisa

dipinjamRp. 7.650.000.

Uang Pinjam (UP) =Rp. 7.650.000

Ija@rah / 10 hari =Rp. 72.675

Kedua, kasus gadai milik Nur Rois20yang telah menggadaikan sepeda

motor Honda Beat tahun 2012. Nomor Registrasi L 4491 KB, Type

01

MD11C3C A/T, Warna Hitam, Nomor Mesin 2SV188336, Nomor Rangka/

NIK/ VIN MH32SV00AEJ188328,di kirim dari daller tanggal 30-02-2012.

Harga pasar setempat (HPS) satu unit sepeda moto rHonda Beat

tahun 2012milik Nur Rois sebesar Rp.11.250.000;.

Taksiran = Rp. 9.000.000tetapi UP maksimal yang bisa dipinjam

Rp. 7.650.000.

Uang Pinjam (UP) = Rp. 7.000.000

Ija@rah / 10 hari = Rp. 88.700

Jika jaminan tersebut berupa BPKB atau sejenisnya (landasan) maka

pinjaman yang diterima 70% dari harga taksiran, namun bila barang jaminan

berupa benda yang berwujud (seperti: laptop, computer, emas dan sejenisnya)

maka pinjaman yang diterima 90-92% dari total harga taksiran.21 Sedangkan

menurut Bu Sari besarnya pinjaman yang diterima sebesar 85% untuk jenis

landasan.22

Biaya perawatan dan sewa tempat di Pegadaian dalam sistem gadai

Syariah biasa di sebut dengan biaya Ujrah, biaya ini biasanya di hitung per 10

hari. Untuk biaya administrasi dan Ujrah tidak boleh di tentukan berdasarkan

jumlah pinjaman tetapi berdasarkan taksiran harga barang yang digadaikan.23

Sedangkan besarnya jumlah pinjaman itu sendiri tergantung dari nilai

21Bu Sari, WawancaraAsisten Manager CabangPegadaianSyariahcabangBlauransurabaya, tgl27september 2016

22Ibid.,

23Ibu Vita Andriati, Wawancara dengan staf-staf Pegadaian Syariah Cabang Blauran

00

jaminan yang diberikan, semakin besar nilai barang maka semakin besar pula

jumlah pinjaman yang diperoleh nasabah.24

Padahal biaya Ujrah di Pegadaian Syariah ini terletak dari berapa

besarnya nilai jaminan/ barang yang diperoleh nasabah , bukan dari besarnya

hutang. Dalam contoh diatas terlihat jelas bahwa biaya Ujrah yang

diterapkan oleh Pegadaian Syariah terhadap nasabah tidak sama tergantung

pada besarnya jaminan/ barang yang diberikan Pegadaian Syariah, padahal

gadai syariah memungut biaya Ija@rah (biaya pemeliharaan dan penyimpanan

marhun) bukan dari besarnya jumlah pinjaman tetapi dari nilai barang

jaminan yang digadaikan,25 jadi menurut fatwa DSN NO: 25 tahun 2002

dapat diartikan “Berapapun pinjaman yang dipinjam nasabah maka besarnya

biaya Ija@rah tetap sama”.

Pada kemyataannya dalam penaksiran yang dilakukan oleh pihak

Pegadaian adalah sama. Namun biaya Ujrah di Pegadaian Syariah itu terletak

dari berapa besar nilai jaminan/ barang yang telah di gadaikan oleh nasabah,

bukan dilihat dari besarnya nilai hutang. Seharusnya Pegadaian dalam

memunggut biaya Ija@rah bukan dari besarnya jumlah pinjaman tetapi dari

nilainya barang jaminan tersebut yang telah digadaikan. Berdasarkan realitas

yang ada bahwa administrasi dan Ija@rah ini tidak boleh ditentukan

berdasarkan jumlah pinjaman tetapi berdasarkan taksiran harga barang yang

24Kasmir, Bank dan Lembaga Keuangan Lainya, Jakarta: PT Raja Grafindo Persada, Jakarta:

2000.h. 54.

02

digadaikan. Sedangkan besarnya jumlah pinjaman sendiri tergantung dari

nilai jaminan yang diberikan, semakin besar nilai barang maka semakin besar

pula jumlah pinjaman yang diperoleh nasabah.

Dari permasalahan diatas, dapat dipaparkan bahwa bagaimana

Implementasi Ija@rah Jasa Simpanserta BPKB sepeda motor sebagai jaminan

hutang dan menurut hukum Islamnya. Maka dengan ini penulis memberi

judul pada permasalah ini adalah "Analisis Hukum Islam Terhadap

Implementasi Ija@rah Jasa Simpan di Pegadaian Syariah Cabang Blauran

Surabaya"

B. Identifikasi dan Batasan Masalah

Berdasarkan pemaparan yang ada pada latar belakang, penulis

mengidentifikasikan beberapa masalah yang muncul dari Implementasi Ija@rah

Jasa Simpandi Pegadaian Syariah cabang Blauran Surabaya.

1. Layanan dan jasa yang diberikan di Pegadaian Syariah cabang Blauran

Surabaya.

2. Syarat dan ketentuan dalam Ija@rah Jasa Simpan di Pegadaian Syariah

cabang Blauran Surabaya.

3. Ija@rah Jasa Simpan di Pegadaian Syariah cabang Blauran Surabaya.

4. Analisis Hukum Islam terhadap Implementasi Ija@rah Jasa Simpan di

Pegadaian Syariah cabang Blauran Surabaya.

Dari beberapa identifikasi masalah tersebut, untuk menghasilkan

03

ini yakni pada Implementasi Ija@rah Jasa Simpan di Pegadaian Syariah cabang

Blauran Surabaya, meliputi:

1. Implementasi Ija@rah Jasa Simpan di Pegadaian Syariah cabang Blauran

Surabaya.

2. Analisis Hukum Islam terhadap Implementasi Ija@rah Jasa Simpan di

Pegadaian Syariah cabang Blauran Surabaya.

C. Rumusan Masalah

Dari uraian latar belakang yang telah dikemukakan diatas, maka

permasalahan yang dapat penulis rumuskan adalah sebagai berikut:

1. Bagaimana Implementasi Ija@rah Jasa Simpan di Pegadaian Syariah cabang

Blauran Surabaya?

2. Bagaimana Analisis Hukum Islam Terhadap Implementasi Ija@rah Jasa

Simpan di Pegadaian Syariah cabang Blauran Surabaya?

D. Kajian Pustaka

Kajian pustaka ini pada dasarnya adalah untuk mendapatkan

gambaran ringkas tentang kajian atau penelitian yang sudah pernah dilakukan

di seputar masalah yang diteliti sehingga terlihat jelas bahwa kajian yang

sedang dilakukan ini tidak merupakan penggulangan dari kajian atau

penelitian tersebut. Pembahasan tentang Pegadaian Syariah yang telah

menjadi obyek yang menarik perhatian para peneliti-peneliti, seperti yang

pernah dilakukan oleh saudara Dan skripsi yang membahas masalah gadai

04

Pelelangan Barang Gadai Di Pegadaian Syariah Surabaya: Menurut Fatwa

DSN No. 25 tahun 2002.26 Secara garis besar skripsi ini membahas tentang

pegadaian syariah dengan system pelelangan barang gadai. Dari hasil

penelitian ini menyimpulkan bahwa menyesuaikan antara prosedur

pelelangan barang gadai dengan fatwa DSN no.25 tahun 2002 supaya

pelaksanaan pelelangan ini berjalan sesuai syariah. Pelaksanaan barang gadai

yang dilakukan supaya tidak terjadi kelalaian dan kecurangan yang

mengakibatkan ruginya banyak nasabah.

Dalam penulis Muhammad Syafuddin disini sendiri akan mengadakan

penelitian tentang masalah gadai, dengan judul "Analisis Hukum Islam

Terhadap Peraktik Gadai Emas di Bank Negara Indonesia (BNI) Syariah

Cabang Surabaya”.27 dimana judul ini adalah sebagai penerus dari judul-judul

yang sebelumnya sudah di bahas yakni gadai. Sedangkan skripsi ini

membahas tentang gadai emas dan gadai dilaksanakan hanya dengan dasar

saling percaya saja tanpa adanya suatu tulisan apapun sebagai alat bukti.

Choliq pada tahun 2002 tentang "Tinjauan Hukum Islam Terhadap

Gadai Tanah Pertanian (Studi Kasus di Desa Baruh Kecamatan Sampang

Kabupaten Sampan)"28 Secara garis besar skripsi ini membahas tentang

26Taufik Hussholeh “Prosedur Pelelangan Barang Gadai Di Pegadaian Syariah Surabaya: Menurut

Fatwa DSN No. 25 tahun 2002”,(Surabaya: Skripsi Fakultas Syariah Jurusan Muamalah, 2002).

27Muhammad Syaifuddin “Analisis Hukum Islam Terhadap Peraktik Gadai Emas di Bank Negara

Indonesia (BNI) Syariah Cabang Surabaya”, (Surabaya: Skripsi Fakultas Syariah Jurusan

Muamalah: 2009).

28A. Choliq “Tinjauan Hukum Islam Terhadap Gadai Tanah Pertanian (Studi Kasus di Desa

Baruh Kec. Sampang Kab. Sampang)”, (Surabaya: Skripsi Fakultas Syariah Jurusan Muamalah:

05

pegadaian dengan sistem gadai tanah. Dari hasil penelitian ini menyimpulkan

bahwa menyesuaikan antara skripsi ini membahas tentang praktek gadai yang

dilakukan oleh masyarakat Desa Baruh adalah disebabkan adanya kebutuhan

yang sangat mendesak, yang tidak mungkin terpenuhi tanpa adanya bantuan

dari orang lain. Perjanjian gadai tanah pertanian yang terjadi di Desa Baruh

telah memenuhi unsur-unsur aqad dalam ketentuan syari'at Islam, yakni

adanya aqid, mahallul aqdi, maudhu'ul aqdi dan shigat}. Untuk itu, apabila

dilihat dari unsur-unsur tersebut, maka perjanjiannya sah secara hukum.

Sedangkan penelitian ini berjudul ”Analisis Hukum Islam Terhadap

Implementasi Ija@rah Jasa Simpan di Pegadaian Syariah cabang Bluaran

Surabaya.” Walau sekilas nampak ada persamaan, Dari obyek penelitiannya

beda, permasalahannya juga beda. Dalam menjawab penelitian ini bukanlah

mengulang penelitian yang sama sehingga kurang memberikan ilmu dalam

pergembangan khususnya dibidang Hukum Islam. Namun ada satu sisi yang

berbeda dari peneliti-peneliti sebelumnya, yang mana judul ini adalah sebagai

penerus dari judul-judul yang sebelumnya sudah di bahas yakni Gadai.

Sedangkan skripsi ini membahas tentang gadai dan Ija@rah Jasa

Simpan yang mana digunakan sebagai biaya perawatan/ upah oleh Pegadaian

dan gadai dilaksanakan hanya dengan dasar saling percaya saja tanpa adanya

suatu tulisan apapun sebagai alat bukti. Peneliti ini juga pelaksanaannya

bersifat umum dalam Hukum Islam. Tetapi memang merupakan penelitian

06

E. Tujuan Penelitian

Sejalan dengan rumusan masalah di atas, maka studi ini antara lain

bertujuan sebagai berikut:

1. Untuk mendiskripsikan bagaimana Implementasi Ija@rah Jasa Simpandi

Pegadaian Syariah cabang Blauran Surabaya.

2. Untuk mendiskripsikan apakah pelaksanaan gadai sepeda motor berupa

jaminan BPKB tersebut terjadi penyimpangan dari aturan hukum Islam,

karena hal ini demi terciptanya suatu sistem perekonomian yang

dikehendaki oleh norma Islam sebagaimana telah menjadi agama mereka.

F. Kegunaan Hasil Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat sekurang-kurangnya

untuk dua aspek yaitu:

1. Dari Segi Teoritis

a. Diharapkan berguna bagi pengembangan Ilmu Pengetahuan dalam arti

membangun, memperkuat dan menyempurnakan teori yang ada.

b. Memberikan sumbangan pemikiran bagi pengembangan pemahaman

studi hukum Islam mahasiswa Fakultas Syari’ah pada umumnya dan

mahasiswa jurusan Mu’amalah pada khususnya.

2. Dari Segi Praktis

a. Dapat digunakan sebagai perbandingan bagi peneliti berikutnya untuk

07

b. Dapat dijadikan rujukan pemantapan kehidupan beragama khususnya

yang berkaiatan dengan masalah pengadaian. Guna menyadarkan

masyarakat tentang pentingnya perjanjian yang jelas dan tertulis

untuk menghindari sengketa dikemudian hari.

G. Definisi Operasional

Untuk mempermudah dalam memahami judul di atas perlu penulis

uraikan pengertian masing-masing frase dalam judul, diantaranya:

1. Hukum Islam yang dimaksud disini yaitu ketentuan-ketentuan hukum

Islam dalam menyingkapi permasalahan tentang konsep Ija@rah .

Peraturan dan ketentuan hukum Islam yang bersumber dari al-Qur’an,

Hadist, dan pendapat Ulama sebagai pedoman bagi kehidupan

masyarakat.

2. Implementasi Ija@rah Jasa Simpan adalah pelaksanaan akad Ija@rah

dalam pegadaian antara pihak pegadaian (mu’jir) dengan orang yang

mengadaikan sebagai penyewa jasa simpan barang (musta’jir) yang

digadaikan dengan Ujrah yang ditetapkan oleh Pegadaian.

3. Pegadaian Syariah adalah lembaga keuangan syariah non bank yang

mengaktifitaskan menyaluran dana dalam berupa pembiayaan dengan

jaminan barang tertentu. Dengan maksud Pegadaian Syariah didalam

judul ini adalah Pegadaian Syariah cabang Blauran Surabaya.

08

tertentu dan harus beserta jaminan yang diberikan nasabah yang

berbasis syariah di Blauran Surabaya.

H. Metode Penelitian

1. Macam Penelitian

Metode penelitian yang digunakan oleh penelitian dalam

penelitian ini adalah metode penelitian kualitatif. Penelitian kualitatif

adalah data yang berupa informasi kenyataan yang terjadi di lapangan dan

data yang di pahami sebagai data yang tidak bisa diukur atau dinilai

dengan angka secara langsung.

2. Pendekatan Penelitian

Penelitian ini menggunakan pendekatan penelitian kualitatif yang

menekankan pada deskriptif tekstual atas fenomena yang diteliti.

Penelitian kualitatif disebut juga dengan naturalistic karena penelitian ini

dilakukan pada objek yang apa adanya, tidak dimanipulasi oleh peneliti.

3. Objek Penelitian

Adapun yang menjadi objek dari penelitian ini adalah di

Pegadaian Syariah cabang Blauran Surabaya yang melaksanakan

perjanjian terhadap gadai sepeda motor beserta jaminan BPKB,

khususnya bagi pihak penggadai dan penerima gadai.

4. Sumber Data

Untuk menggali kelengkapan data tersebut, maka diperlukan sumber-

09

a. Sumber primer adalah data yang diperoleh atau dikumpulkan

langsung di lapangan oleh orang yang melakukan penelitian atau

yang memerlukannya.29 Data ini diperoleh penulis secara langsung

dari keterangan kepala cabang, karyawan, serta orang yang

menggadai yang ada di Pegadaian Syariah cabang Blauran

Surabaya.

b. Sumber sekunder adalah data yang diperoleh atau dikumpulkan

oleh orang yang telah melakukan penelitian dari sumber- sumber

yang telah ada baik dari perpustakaan atau dari laporan- laporan

penelitian terdahulu.30 Adapun literatur yang berhubungan dengan

pembahasan seputar masalah ini :

1) Huda, Nurul &Heykal Mohamad. Lembaga Keuangan Syariah

Islam Jakarta: Kencana Prenada Media Group, 2010

2) Idris, Abdul Fatah dan Abu Ahmadi, Fiqih Islam Lengkap,

Jakarta: PT. Rineka Cipta: 2003

3) M. Ali Hasan, Berbagai Macam Transaksi dalam Islam, Jakarta:

PT Raja Grafindo Persada, 2003

4) M. A. Abdurrahman, A. Haris A. Ridha, Terjemah Bidayatul

Mujtahid, semarang: Asy-Syifa', 1990

5) Drs. H. Chairuman Parasibu dan Suhrawandi K. Lubis, S. H.,

Hukum Perjanjian Dalam Islam, Jakarta: Sinar Grafika, 1994

21

6) Dr. H. Hendi Suhendi, M. Si., Fiqh Muamalah, Jakarta: PT Raja

Grafindo Persada, 2005

7) R. Subekti dan R. Tjitrosudibio, Kitab Undang-Undang Hukum

Perdata, Sinar Grafika: 2008

8) Wahbah al-Juhaili, al-Fiqh al-Islami Wa adilatuhu (Damaskus:

Dar al-Fiqr al-Mua’sshim, 2005), jilid VI, cet. Ke-8, hlm. 4207

5. Analisis Data

Sesuai dengan tujuan yang telah dirumuskan, maka data yang

akan dianalisis dalam penelitian terdapat dua data yaitu data primer dan

data sekunder sebagai berikut:

a. Data primer

1) Praktek Ija@rah dalam jasa simpan Pegadaian Syariah

cabang Blauran Surabaya.

2) Data tentang barang jaminan (Marhun).

3) Data tentang nilai taksiran.

4) Data penetapan Ujrah jasa simpan.

5) Teori tentang Ija@rah .

b. Data sekunder

1) Faktor penyebab pegadaian.

2) Profil umum Pegadaian Syariah cabang Blauran Surabaya.

3) Pengertian Ija@rah .

20

Secara lebih detail teknik pengumpulan data dalam penelitian ini

sebagai berikut :

a. Observasi

Penelitian ini menggunakan teknik obsevasi secara

langsung di mana peneliti mengadakan pengamatan secara

langsung terhadap gejala- gejala subyek yang diselidiki baik

pengamatan itu dilakukan dalam situasi sebenarnya maupun

dilakukan di dalam situasi buatan yang khusus diadakan.31 Dalam

penelitian ini, observasi dilakukan dengan cara terjun langsung ke

Pegadaian Syariah cabang Blauran Surabaya.

b. Wawancara

Wawancara atau Interview yaitu pengumpulan data dengan

cara mengadakan wawancara kepada responden yang didasarkan

atas tujuan penelitian yang ada. Di samping memerlukan waktu

yang cukup lama untuk mengumpulkan data, peneliti harus

memikirkan tentang pelaksanaannya.32 Dalam penelitian ini,

wawancara dilakukan dengan cara wawancara langsung baik

secara struktural maupun bebas dengan pihak pegadaian syariah

cabang Blauran Surabaya yaitu Bapak Achmad Zainuddin, SE

selaku ketua Pegadaian Syariah cabang Blauran Surabaya, Ibu Sari

31Burhan Ash-shofa, Metode Penelitian Hukum,, (Jakarta: Rineka Cipta, 2010), 26.

22

selaku teller serta staf-staf yang lainnyadi pegadaian syariah

cabang Blauran Surabaya.

c. Dokumentasi

Dokumentasi yaitu teknik pengumpulan data yang tidak

langsung ditujukan pada subyek penelitian, namun melalui

dokumen.33 Penggalian data ini dengan cara menelaah dokumen-

dokumen atau arsip- arsip serta data yang berhubungan dengan

Implementasi Ija@rah Jasa Simpandi Pegadaian Syariah cabang

Blauran Surabaya.

7. Teknik Pengolahan Data

Setelah semua data baik itu dari segi penelitian lapangan maupun

hasil pustaka terkumpul, maka dilakukan analisa data secara kualitatif

dengan tahapan- tahapan sebagai berikut :

a. Penemuan hasil, pada tahap ini penulis menganalisis data- data

yang telah diperoleh dari penelitian untuk memperoleh

kesimpulan mengenai kebenaran fakta yang ditemukan, yang

akhirnya merupakan sebuah jawaban dari rumusan masalah.34

b. Editing, yaitu sebelum data diolah (mentah), data tersebut

perlu diedit dahulu dengan perkataan lain, data atau

keterangan yang telah dikumpulkan dalam record book, daftar

pertanyaan ataupun interview quide perlu dibaca sekali lagi,

23

jika disana sini masih terdapat hal- hal yang salah atau masih

meragukan. Kerja memperbaiki kualitas data serta

menghilangkan keraguan- keraguan data dinamakan mengedit

data.35

c. Organizing, yaitu pengaturan dan penyusunan data yang

diperoleh sedemikian rupa sehingga menghasilkan bahan untuk

menyusun laporan skripsi dengan baik.36

8. Teknik Analisis Data

Menurut Patton sebagaimana dikutip oleh Masruhan mengartikan

analisis data sebagai proses mengatur urutan data, mengorganisasikan

ke dalam suatu pola, kategori, dan satuan uraian dasar.37

Setelah memperoleh semua data, selanjutnya peneliti

mengumpulkan temuan tersebut sekaligus dilakukan analisis terhadap

data yang telah diperoleh sesuai dengan penelitian.

Penelitian ini bersifat kualitatif yaitu data yang berupa informasi

kenyataan yang terjadi di lapangan dan data yang di pahami sebagai

data yang tidak bisa diukur atau dinilai dengan angka secara langsung.38

Dengan menggunakan analisis deskriptif, kegiatan pengumpulan

data dengan melukiskannya sebagaimana adanya, tidak diiringi dengan

35Muhammad Nazir, Metode Penelitian, (Jakarta: Ghalia Indonesia, 1998), h.406.

36Sonny Sumarsono, Metode Riset Sumber Daya Manusia, (Yogyakarta: Graha Ilmu, 2004), h.66. 37Masruhan, Metodologi Penelitian Hukum, (Surabaya: Hilal pustaka, 2013), h.289.

24

ulasan atau pandangan atau analisis dari penulis,39 bertujuan untuk

menggambarkan atau mendeskripsikan tentang Implementasi Ija@rah

Jasa Simpan ditinjau dari analisis Hukum Islam di Pegadaian Syariah

cabang Blauran Surabaya.

Dalam mendeskripsikan tersebut digunakan alur berfikir deduktif

yaitu diawali dari analisis hukum Islam. Terhadap Implementasi Ija@rah

Jasa Simpan di Pegadaian Syariah cabang Blauran Surabaya, kemudian

dijelaskan secara spesifik dan selanjutnya ditarik kesimpulan.

I. Sistematika Pembahasan

Agar penulisan skripsi ini tersusun secara rapi dan jelas sehingga

mudah dipahami, maka penulis susun sistematika pembahasan sebagai

berikut:

Bab I : Pada awal bab ini memberikan gambaran secara global yang

berkaitan dengan studi ini yaitu: latar belakang masalah,

rumusan masalah, kajian pustaka, tujuan penelitian, kegunaan

hasil penelitian, definisi operasional, metode penelitian yang

terdiri dari: lokasi penelitian, subyek penelitian, data yang

dihimpun, sumber data, teknik pengumpulan data, teknik

pengolahan data, teknik analisis data, dan terakhir sistematika

pembahasan

25

Bab II : Menjelaskan tentang pembahasan umum bab ini sebagai awal

yakni memuat tentang landasan teori mengenai gadai (ra>hn)

dan Ija@rah yaitu: pengertian gadai (ra>hn) dan Ija@rah , dasar

hukum gadai (ra>hn) dan Ija@rah , serta rukun dan syarat gadai

(ra>hn) dan Ija@rah .

Bab III : Sebagai obyek pembahasan tentang laporan hasil kajian

penulis, yang secara keseluruhan membahas tentang

pandangan dan informasi tentang pegadaian sebagai jaminan

hutang.

Bab IV : Sebagai bab tentang analisis penulis terhadap temuan hasil

penelitian, yang secara garis besar membahas tentang hukum

gadai sebagai jaminan hutang dalam pandangan Hukum Islam.

BAB V : Bab ini merupakan bab akhir atau penutup yang di

26

BAB II

GADAI (RA>HN) DAN IJƖRAH DALAM ISLAM

A. Pengertian Gadai (Ra>hn)

1. Pengertian Gadai (Ra>hn)

Dalam istilah bahasa gadai (al-Ra>hn) berarti Al-Tsubut dan Al-Habs

yaitu penetapan dan penahanan. Ada pula yang menjelaskan bahwa

al-Ra>hn adalah terkurung atau terjerat.1Penggunaan ra>hn untuk makna

al-Habs yang artinya “Penahanan”. Dalam Al-Qur’an2, surat Al-Muddatstsir

ayat 38:

Artinya : "Tiap-tiap diri bertanggung jawab atas apa yang telah

diperbuatnya". (QS. Al-Muddatstsir : 38)3

Akad Ra>hn dalam istilah hukum positif disebut dengan barang

jaminan, agunan, dan rungguhan. Dalam Islam Ra>hn merupakan sarana

tolong menolong bagi umat Islam, tanpa adanya imbalan jasa.4 Dalam

peristilahan sehari-hari pihak yang menggadaikan disebut dengan

“pemberi gadai” dan yang menerima gadai, dinamakan “penerima atau

pemegang gadai”.5

1 Kifayat al- Akhyar hlm.261, dan Idris Ahtllad, Fiqh al- Syafi’iyah. Hlm.59. 2 Nor Hasanuddin, dkk, Fiqih Sunnah Jilid 4, h. 187

3Departemen Agama RI, Al-Qur'an dan Terjemah, h. 460 4Nasrun Haroen, Fiqh Muamalah (Jakarta: Gaya Media Pratama, 2007), 251.

27

Gadai merupakan salah satu kategori perjanjian hutang-piutang untuk

suatu kepercayaan dari orang yang berpiutang, maka orang yang

berhutang mengadaikan barangnya menggadaikan barangnya sebagai

jaminan terhadap hutangnya itu. Barang jaminan tetap menjadi hak milik

orang yang menggadaikan tetapi dikuasai oleh penerima gadai.

Praktek ini telah ada jaman Rasulullah saw, Rasulullah sendiri pernah

melakukannya. Gadai mempunyai nilai sosial yang tinggi dan dilakukan

secara suka rela atas dasar tolong menolong6, Menurut istilah ulama fiqh

sebagai berikut:

Menurut ulama Hanafiyah mendefinisikannya ra>hn dengan:

يث ـهش ا ىـف ةـي ام ةـ يق ا ٍنيع عج

ٍةـق

نـي ب

خأ ن ي ثيحب

ك

نيه ا

ٲ

أ ا لك

ٲ

خ

نيع ا كلت نم ا عب

Artinya: "Sesungguhnya gadai adalah menjadikan benda yang memiliki nilai harta dalam pandangan syara’ sebagai jaminan untuk utang, dengan ketentuan dimungkinkan untuk mengambil semua utang,

atau mengambil sebagiannya dari benda (jaminan) tersebut”.7

Menurut ulama syafi’iyah dan hanabilah mendefinisikan Ra>hn

dengan:

.هـئاف ر عت نع ا نم ىف تسي ٍني ب ًةقيث ٍنيع عج

28

Artinya: "Gadai adalah Menjadikan materi (barang) sebagai jaminan hutang, yang dapat dijadikan pembayar utang apabila orang

yang berutang tidak bisa membayar utangnya itu".8

Dari kedua pendapat ulama mazhab Syafi'i dan mazhab Hanbali

mendefinisikan Ra>hn dalam arti akad, yaitu "Menjadikan materi (barang)

sebagai jaminan utang yang dapat dijadikan pembayar utang apabila

orang yang berutang tidak bisa membayar utangnya."9 Dari devinisi

tersebut bisa dikemukakan dan dapat diambil intisari bahwa gadai (Ra>hn)

adalah menjadikan suatu barang sebagai jaminan atas hutang, dengan

ketentuan bahwa apabila terjadi kesulitan dalam pembayarannya maka

utang tersebut bisa dibayar dari hasil penjualan barang yang dijadikan

jaminan itu.10

Pengertian Ra>hn yang dikemukakan ulama Syafi’iyah ini memberi

pengertian bahwa barang yang bisa dijadikan jaminan utang hanyalah

harta yang bersifat materi, tidak termasuk manfaat sebagaimana yang

dikemukakan ulama Malikiyah, meskipun sebenarnya manfaat itu

menurut ulama Syafi’iyah dan Hanabilah, termasuk dalam pengertian

kekayaan.

Sebagaimana telah dijelaskan, bahwa Ra>hn adalah barang berharga

sebagai jaminan utang, dengan begitu jaminan tersebut berkaitan erat

dengan utang piutang dan timbul dari padanya. Sebenarnya pemberian

8 Wahbah Zuhaili, Al-Fiqh Al-Islamiy wa Adillatuh, juz 4, Dar Al-Fikr, Damaskus, cet. III, 1989, hlm.180.

29

utang itu merupakan suatu tindakan kebajikan untuk menolong orang

yang sedang dalam keadaan terpaksa dan tidak mempunyai uang dalam

keadaan kontan.

Namun untuk ketenangan hati, pemberi utang memberikan suatu

jaminan, bahwa utang itu akan dibayar oleh yang berutang. Untuk

maksud itu pemilik uang boleh meminta jaminan dalam bentuk barang

berharga.11

2. Dasar Hukum Gadai

Menyangkut perjanjian gadai ini dalam syari’at Islam dihukumkan

sebagai perbuatan jaiz atau dibolehkan, baik menurut ketentuan

Al-Qur’an, Sunnah, Ijma’ Ulama, maupun fatwa MUI. Adapun dasar hukum

tentang kebolehan gadai sebagai berikut:

a. Dasar hukum Al-Qur’an

Allah berfirman dalam surat al-Baqarah (2): 283 yang berbunyi:

Artinya: “Jika kamu dalam perjalanan (dan bermu'amalah tidak secara

tunai) sedang kamu tidak memperoleh seorang penulis, maka hendaklah ada barang tanggungan yang dipegang (oleh yang berpiutang). Akan tetapi jika sebagian kamu mempercayai sebagian yang lain, maka hendaklah yang dipercayai itu menunaikan amanatnya (hutangnya) dan hendaklah ia bertakwa

30

kepada Allah Tuhannya; dan janganlah kamu (para saksi)

menyembunyikan persaksian, dan barangsiapa yang

menyembunyikannya, maka Sesungguhnya ia adalah orang yang berdosa hatinya; dan Allah Maha mengetahui apa yang

kamu kerjakan”.12

Dalam ayat ini tidak semua barang jaminan dapat dipegang/dikuasai

oleh pemberi utang secara langsung, maka paling tidak ada semacam

pegangan yang dapat menjamin bahwa barang dalam status Marhun

(menjadi agunan utang). Misalnya, apabila barang jaminan itu berbentuk

sebidang tanah, maka dikuasai (al-qabdh) adalah surat jaminan tanah

itu.13

b. Dasar hukum al-sunnah

Hadis Nabi riwayat al-Bukhari ia berkata:

ٍ سأ نب ىهلعم انثه ح

نه ه ا ميها بإ نع ا ك لاق ش عْا انثه ح حا ا بع انثه ح

هيلع هَا ىهلص هيبهن ا ه أا نع هَا يضر ةشئاع نع د سْا ينثه ح لاقف ملهس ا يف

مهلس

ي نم اًماعط تشا

ٍي ح نم اًعرد هنهر ٍ جأ ى إ ٍ د

Artinya: “Telah menceritakan kepada kami Mu'alla bin Asad telah

menceritakan kepada kami 'Abdul Wahid telah menceritakan kepada kami Al A'masy berkata; Kami membicarakan tentang gadai dalam jual beli kredit (Salam) di hadapan Ibrahim maka dia berkata, telah menceritakan kepada saya Al Aswad dari 'Aisyah radliallahu 'anha bahwa Nabi shallallahu 'alaihi wasallam pernah membeli makanan dari orang Yahuid yang akan dibayar Beliau pada waktu tertentu di kemudian hari dan Beliau menjaminkannya (gadai) dengan baju besi. (Hadist

Bukhari no- 1926).14

12Departemen Agama, al-Qur’an dan Terjemah (Jakarta: Pustaka al-Fatih, 2009), 49. 13Nasrun Haroen, Fiqh Muamalah…, 253

31

Dari Hadist di atas dapat disimpulkan, bahwa gadai itu boleh

dilakukan, karena nabi Muhammad saw juga pernah pernah melakukan

gadai sewaktu beliau menggadaikan baju besinya dengan makanan.

c. Dasar Hukum landasan Ijma’

Para ulama telah sepakat akan dibolehkannya gadai, meskipun

sebagaimana mereka bersilang pendapat bila gadai itu dilakukan dalam

keadaan mukim. Akan tetapi, pendapat yang lebih rajih (kuat) ialah

bolehnya melakukan gadai dalam dua keadaan tersebut. Sebab riwayat

Aisyah dan Annas radhiyallahu’anhuma di atas jelas menunjukkan bahwa

Nabi Shalakkahu’Alaihi wa Sallam melakukan muamalah gadai di

Madinah dan beliau tidak dalam kondisi safar, tetapi sedang mukim.

d. Dasar Hukum Fatwa DSN - MUI No.25/ DSN–MUI/ III/ 2002

Tentang Ra>hn di Pegadaian Syariah cabang Blauran Surabaya15

Landasan ini kemudian diperkuat dengan Fatwa Dewan Syariah

Nasional No.25/DSN-MUI/III/2002 tanggal 26 Juni 2002 yang

menyatakan bahwa pinjaman dengan menggadaikan barang sebagai

jaminan utang dalam bentuk Ra>hn diperbolehkan dengan ketentuan

sebagai berikut :

32

Ketentuan Umum :

1. Murtahin (penerima barang) mempunya hak untuk menahan Marhun

(barang) sampai semua utang rahin (yang menyerahkan barang)

dilunasi.

2. Marhun dan manfaatnya tetap menjadi milik Rahin. Pada prinsipnya

marhun tidak boleh dimanfaatkan oleh murtahin kecuali seizin Rahin,

dengan tidak mengurangi nilai marhun dan pemanfaatannya itu

sekedar pengganti biaya pemeliharaan perawatannya.

3. Pemeliharaan dan penyimpanan marhun pada dasarnya menjadi

kewajiban rahin, namun dapat dilakukan juga oleh murtahin,

sedangkan biaya dan pemeliharaan penyimpanan tetap menjadi

kewajiban rahin.

4. Besar biaya administrasi dan penyimpanan marhun tidak boleh

ditentukan berdasarkan jumlah pinjaman.

5. Penjualan marhun

a. Apabila jatuh tempo, murtahin harus memperingatkan rahin

untuk segera melunasi utangnya.

b. Apabila rahin tetap tidak melunasi utangnya, maka marhun

dijual paksa/dieksekusi.

c. Hasil Penjualan Marhun digunakan untuk melunasi utang,

biaya pemeliharaan dan penyimpanan yang belum dibayar serta biaya penjualan.

d. Kelebihan hasil penjualan menjadi milik rahin dan

33

Ketentuan Penutup

1. Jika salah satu pihak tidak dapat menunaikan kewajibannya atau

jika terjadi perselisihan diantara kedua belah pihak, maka

penyelesaiannya dilakukan melalui Badan Arbritase Syariah

setelah tidak tercapai kesepakatan melalui musyawarah.

2. Fatwa ini berlaku sejak tanggal ditetapkan dengan ketentuan jika

di kemudian hari terdapat kekeliruan akan diubah dan

disempurnakan sebagai mana mestinya.

3. Rukun dan Syarat Gadai

a. Rukun Gadai

Ulama fiqh berbeda pendapat dalam menetapkan rukun ar-Ra>hn.

Menurut jumhur ulama rukun ar-Ra>hn itu ada empat, yaitu:

1) Pihak pegadaian Syariah (al-murtahin).

2) Orang yang menggadaikan (al-marhu>n bih).16

3) Shigat} (lafal ija>b dan qabu>l).

4) harta yang dijadikan agunan (al-marhu>n/ barang jaminan).

Adapun ulama Hanafiyah berpendapat bahwa rukun al-Ra>hn itu hanya

ija>b dan qabu>l.

Disamping itu, menurut mereka untuk sempurna dan mengikatnya

akad Ra>hn ini, maka diperlukan adanya al-qabd} (penguasaan barang) oleh

pemberi utang. Adapun kedua orang yang melakukan akad (al-ra>hin dan

al-murtahin), harta yang dijadikan jaminan marhu>n) dan utang

34

marhu>n bih) menurut ulama Hanafiyah hanya termasuk syarat-syarat

al-Ra>hn, bukan rukunnya.

b. Syarat-Syarat Gadai

Para ulama fiqh mengemukakan syarat-syarat Ra>hn sesuai dengan

rukun Ra>hn itu sendiri. Dengan demikian, syarat-syarat al-Ra>hn meliputi:

1) Syarat ‘Aqid

Syarat yang terkait dengan orang berakad (Ra>hn dan

al-murtahin) adalah cakap bertindak hukum. Kecakapan bertindak

hukum, menurut Jumhur Ulama adalah orang yang telah baligh dan

berakal. Sedangkan menurut ulama Hanafiyah kedua belah pihak yang

berakad tidak disyariatkan balihg, tetapi cukup berakal saja.17

Oleh karena itu, menurut mereka anak kecil yang mumayyiz boleh

melakukan akad al-Ra>hn asal mendapat persetujuan walinya18.

2) Syarat shighat (lafal)

Ulama Hanafiyah mengatakan dalam akad itu al-Ra>hn tidak boleh

dikaitkan/ digantungkan dengan syarat tertentu atau dikaitkan dengan

masa yang akan datang, maka akad al-Ra>hn sama dengan akad jual

beli. Apabila akad itu dibarengi dengan syarat tertentu atau dikaitkan

dengan masa yang akan datang, maka menjadi fasid seperti halnya

jual beli. 19

17Alauddin Al- Kasani, Badai Ash- Shanai fi Tartib Asy- Syarai, Juz 5

35

Syarat yang yang dibolehkan itu, misalnya, untuk sahnya al-Ra>hn

itu pihak pemberi utang minta agar akad itu disaksikan oleh dua orang

saksi. Sedangkan syarat yang batal, misalnya, disyaratkan bahwa

agunan itu tidak boleh dijual ketika al-Ra>hn itu jatuh tempo, dan

orang yang berutang tidak mampu membayarnya.20

3) Syarat marhu>n (barang yang dijadikan agunan), ialah:

keadaan barang itu tidak rusak sebelum janji utang harus

dibayar.21 Menurut para fuqaha mengenai syarat marhu>n (Barang yang

dijadikan agunan) adalah:

(a) Barang jaminan itu boleh dijual dan nilainya sesuai dengan besar

utangnya, tetapi dengan syarat sudah melewati jatuh tempo yang

telah disetujui dalam perjanjian.

(b) Barang jaminan itu harus memiliki nilai dan manfaat, boleh

dimanfaaatkan dengan persetujuan orang yang menggadaikan.

Oleh karenanya barang-barang yang tidak manfaat, dan

membahayakan bagi kehidupan manusia, serta tidak bertentangan

Islam.

(c) Barang jaminan harus jelas dan tertentu.

(d) Barang jaminan adalah milik sah orang yang menggadaikan.

(e) Barang jaminan itu bukan milik orang lain (masih dalam

sengketa).

20Nasrun haroen, Fiqh Muamalah…, 255.

36

(f) Barang jaminan boleh diserahkan baik bendanya maupun surat

kepemilikannya.

Ketika telah terjadi serah terima marhu>n, maka status akad

Ra>hn menjadi lazim dari pihak Ra>hin. Konsekuensi hukumnya, Ra>hin

terikat kontrak dan tidak berhak menarik kembali marhu>n, dan

murtahin memiliki otoritas (yadd wa sultha>nah) untuk menahan

marhu>n di bawah kekuasaannya.22

4) Syarat marhu>n bih (utang), adalah hak yang diberikan Ra>hn. Ulama

Hanafiyah memberikan beberapa syarat yaitu:

(a) Marhu>n bih hendaklah barang yang diserahkan, menurut ulama

selain Hanafiyah, marhu>n bih hendaklah berupa utang yang wajib

diberikan kepada orang yang menggadaikan barang, baik berupa

uang ataupun berbentuk benda.

(b) Marhu>n bih memungkinkan dapat dibayar, jika marhu>n bih tidak

dapat dibayarkan, Ra>hn menjadi tidak sah, sebab menyalahi maksud

dan tujuan dari disyarikatkannya Ra>hn.

(c) Hak atas marhu>n bih harus jelas, dengan demikian tidak boleh

memberikan dua marhu>n bih tanpa dijelaskan utang mana menjadi

Ra>hn.

Ulama Hanabilah dan Syafi’iyah memberikan tiga syarat bagi marhu>n

bih:

1) Berupa utang yang tetap dan dapat dimanfaatkan.

37

2) Utang harus lazim pada waktu akad.

3) Utang harus jelas dan diketahui oleh Ra>hin dan murtahin.23

Disamping syarat-syarat diatas, para ulama fiqh sepakat menyatakan

bahwa al-Ra>hn itu baru dianggap sempurna apabila barang yang

diRa>hn-kan itu secara hukum sudah berada ditangan pemberi utang, dan uang

yang dibutuhkan telah diterima peminjam uang. Apabila barang jaminan

itu berupa benda tidak bergerak, seperti rumah dan tanah, maka tidak

harus rumah dan tanah itu yang diberikan, tetapi cukup surat jaminan

tanah atau surat-surat rumah itu yang dipegang oleh pemberi utang.

Syarat yang terakhir (kesempurnaan ar-Ra>hn) oleh para ulama disebut

sebagai qabdh al-Marhu>n (barang jaminan dikuasai secara hukum oleh

pemberi piutang).

4. Hak dan Kewajiban (Ra>hin dan Murtahin)

a. Hak Murtahin

1) Penerima gadai berhak menjual barang gadai apabila Ra>hin

tidak dapat membayar hutangnya pada saat jatuh tempo. Hasil

penjualan diambil sebagian untuk melunasi hutangnya Ra>hin

dan sisanya dikembalikan kepada Ra>hin.

2) Murtahin mempunyai hak menahan barang gadai selama

pinjaman belum dikembalikan kepada Ra>hin.

3) Murtahin berhak mendapatkan biaya yang telah dikeluarkan

untuk menjaga keselamatan barang gadai.

38

b. Kewajiban Murtahin

1) Murtahin tidak boleh menggunakan barang gadai tanpa seijin Ra>hin

atau untuk kepentingan pribadinya.

2) Murtahin bertanggung jawab atas hilang atau rusaknya barang gadai

bila itu disebabkan oleh kelalaiannya.

3) Murtahin berkewajiban memberi informasi kepada Ra>hin sebelum dan

sesudah penjualan barang gadai.

4) Murtahin wajib memberikan sisa hasil penjualan barang gadai kepada

Ra>hin.

5) Murtahin berkewajiban merawat atau menjaga barang gadai.

c. Hak Ra>hin

1) Ra>hin berhak mendapatkan kembali barang yang digadaikannya

sesudah ia melunasi pinjaman hutangnya.

2) Ra>hin berhak meminta ganti rugi atas kerusakan atau hilangnya

barang yang digadaikan.

3) Ra>hin berhak meminta sisa hasil penjualan barang gadai sesudah

dikurangi biaya pinjaman dan biaya lainnya.

4) Ra>hin berhak meminta kembali barang gadai jika diketahui adanya

penyalahgunaan.

d. Kewajiban Ra>hin

1) Ra>hin berkewajiban melunasi barang gadai yang diterimanya dalam

tenggang waktu yang ditentukan, termasuk biaya lain yang

39

2) Ra>hin berkewajiban merelakan penjualan barang gadai bila dalam

waktu yang t