ANALISIS AKURASI TIMBANGAN

DIGITAL

MARHUN

DALAM PENGAMBILAN KEPUTUSAN PEMBERIAN

MARHUN BIH

KEPADA NASABAH DALAM PERSPEKTIF TEORI

LOAD CELL

DI PT PEGADAIAN SYARIAH CABANG BLAURAN

SKRIPSI

Oleh:

AHMAD MUNAWAR NIM : C04212048

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH

SURABAYA

ABSTRAK

Skripsi ini berjudul “Analisis Akurasi Timbangan Digital Marhun Dalam

Pengambilan Keputusan Pemberian Marhun Bih Kepada Nasabah Dalam Perspektif

Teori load cell di PT Pegadaian Syariah Cabang Blauran”. Penelitian ini bertujuan

untuk menguraikan tentang bagaimana hubungan penerapan timbangan digital

marhun dalam pengambilan keputusan pemberian marhun bih kepada nasabah PT Pegadaian Syariah Cabang Blauran. Serta bagaimana akurasi penggunaan timbangan digital marhun terhadap menentukan nilai taksiran dalam perspektif teori load cell. Data penelitian diperoleh dari data internal Pegadaian Syariah Cabang Blauran berupa file, buku panduan dan wawancara secara langsung dengan pihak pegadaian syariah yaitu para penaksir yang menangani penaksiran marhun (barang jaminan) serta literatur pendukung yang relevan dengan permasalahan yang diangkat dalam penelitian ini. Selanjutnya dianalisis menggunakan metode deskriptif analisis.

Hasil penelitian yang diperoleh menunjukkan bahwa penerapan timbangan digital marhun (barang jaminan) dalam pengambilan keputusan pemberian marhun bih telah sesuai dengan teori pengambian keputusan yaitu berdasarkan intuisi, rasional, fakta, dan pengalam. Selain itu pengambian keputusan juga dipengaruhi oleh beberapa faktor yaitu keadaan intern organisasi, tersedianya informasi yang diperlukan, dan kecakapan pengambilan keputusan.

DAFTAR ISI

Halaman

SAMPUL DALAM ...………... i

PERNYATAAN KEASLIAN ………...………... ii

PERSETUJUAN PEMBIMBING ……….……... iii

LEMBAR PENGESAHAN………. iv

ABSTRAK ………..……….... v

KATA PENGANTAR …………..……….……... vi

DAFTAR ISI ………..………..……….………... viii

DAFTAR TABEL ………..………..………….……... xi

DAFTAR GAMBAR… ………...………..……... xii

DAFTAR TRANSLITERASI ………..………….……... xiii

BAB I : PENDAHULUAN ...…………...………... 1

A. Latar Belakang Masalah ..………...………... 1

B. Identifikasi dan Batasan Masalah...………... 7

C. Rumusan Masalah ………….…….…..………... 8

D. Kajian Pustaka ………...……... 8

E. Tujuan Penelitian ……….….………..………... 12

F. Kegunaan Hasil Penelitian …….………... 13

G. Definisi Operasional …...………...….……... 14

H. Metode Penelitian ………….………..……... 15

I. Sistematika Pembahasan ………...………... 20

BAB II : TINJAUAN TENTANG AKURASI, TIMBANGAN DIGITAL MARHUN, PENGAMBILAN KEPUTUSAN, DAN PEMBERIAN MARHUN BIH ..…... 22

A. Rahn (Gadai Islam)...…...…...….………... 22

1. Pengertian rahn ... 22

2. Landasan hukum rahn ... 23

B. Timbangan Digital………... 25

1. Landasan hukum timbangan dalam Islam ... 25

2. Jenis dan berdasarkan penggunaan timbangan ... 27

3. Teori load cell ... 29

C. Pengambilan Keputusan ...…..…... 32

1. Pengertian pengambilan keputusan... 33

2. Dasar dan faktor pengambilan keputusan ... 34

D. Manajemen Risiko ... 41

1. Pengertian risiko ... 41

2. Risiko dalam lembaga keuangan ... 42

3. Manajemen risiko lembaga keuangan syariah ... 45

BAB III PENERAPAN TIMBANGAN DIGITAL DALAM PENGAMBILAN KEPUTUSAN PEMBERIAN MARHUN BIH KEPADA NASABAH DI PT PEGADAIAN SYARIAH ... 48

A. Gambaran Singkat tentang Pegadaian Syariah Cabang Blauran Surabaya ...……...……... 48 1. Visi dan misi Pegadaian Syariah Cabang Blauran Surabaya ... 48

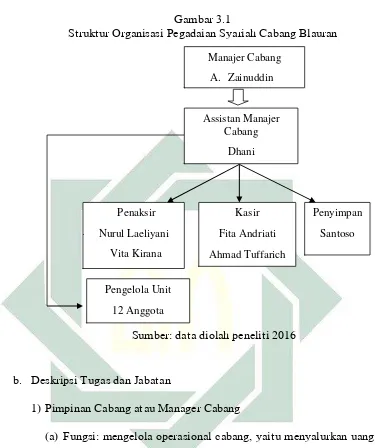

2. Struktur orgnisasi dan deskripsi tugas pegadaian Syariah Cabang Blauran Surabaya ... 49

3. Produk-produk di Pegadaian Syariah Surabaya ... 53

B. Operasional ar-rahn (gadai) emas di Pegadaian Syariah Cabang Blauran... 56

1. Prosedur pengajuan pinjaman pembiayaan ar-rahn di Pegadaian Syariah Cabang Blauran Surabaya…... 56

2. Perhitungan penaksiran marhun di Pegadaian Syariah Cabang Blauran ... 57

C. Langkah-langkah penaksiran marhun dengan

timbangan digital di Pedaian Syariah Cabang Blauran

Surabaya ...

BAB IV ANALISIS ... 69

A. Analisis Penerapan Timbangan Digital Marhun dalam Pengambilan keputusan Pemberian Marhun bih Kepada Nasabah PT Pegadaian Syariah Cabang Blauran Surabaya ... 69 B. Analisis Akurasi Penggunaan Timbangan Digital Marhun Terhadap Menentukan Nilai Taksiran dalam Perspektif Teori Load Cell ... 76 BAB V PENUTUP………...………... 80

A. Kesimpulan ….….. …..………...……...…... 80

B. Saran dan Rekomendasi ...…..….…….………... 81

DAFTAR PUSTAKA……….. 82

DAFTAR TABEL

Tabel Halaman

DAFTAR GAMBAR

Gambar Halaman

2.1 Gambar load cell……….30

3.1 Gambar Struktur Organisasi Pegadaian Syariah Cabang Blauran……50

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan perekonomian merupakan kegiatan yang komprehensif

dan simultan yang dilaksanakan oleh hampir seluruh strata dalam

masyarakat. Kegiatan perekonomian tersebut dilakukan dalam rangka

pemenuhan berbagai macam kebutuhan dalam masyarakat. Baik kebutuhan

yang sifatnya pokok (primer), maupun kebutuhan yang sifatnya tambahan

(sekunder). Oleh sebab itulah, akhirnya kegiatan ekonomi dapat dijadikan

sebagai salah satu sarana untuk mencapai satu kepentingan bersama, yaitu

kepentingan semua orang dari waktu ke waktu maupun kepentingan bagi

sebagian kelompok tertentu. Dengan semakin bertambahnya biaya hidup

dimasa sekarang yang semakin besar dan memaksa masyarakat untuk tetap

bisa melakukan kegiatan ekonomi, entah hanya untuk konsumsi atau untuk

penambahan modal. Salah satu lembaga Islam yang mendukung kegiatan

ekonomi masyarakat Indonesia adalah lembaga pegadaian syariah.

Dalam Islam, pegadaian memiliki persamaan kata dengan rahn.

Menurut beberapa mazhab, Rahn berarti diam tidak bergerak. Ini

sebagaimana dikatakan para ahli fiqih, “Haram bagi seseorang kencing di air

yang rahin”. Kata rahin tersebut bermakna tidak bergerak. Tidak hanya itu,

rahn juga bisa berarti tetap, seperti dalam kalimat alma’urrahin (air yang

tidak mengalir). Arti lain dari rahn adalah kontinyu, sebagaimana dalam

2

istilah, terdapat beberapa pendapat ulama mengenai makna gadai syariah

(Rahn) ini, di antaranya pendapat Ibnu Qudamah yang mengatakan bahwa

rahn adalah harta benda yang dijadikan sebagai jaminan atas utang yang

mana harta benda atau nilainya dijadikan sebagai pelunasnya apabila yang

berutang tidak mampu melunasinya. Bisa juga dengan memberikan harta

sebagai jaminan utang agar digunakan sebagai pelunas utang dengan harta

atau nilai harta tersebut bila yang berutang tidak mampu melunasinya.1

perjanjian penyerahan harta oleh pemiliknya dijadikan sebagai pembayar hak

piutang tersebut, baik seluruhnya maupun sebagian. Praktik pegadaian

syariah sendiri telah dianjurkan dalam Islam seperti yang telah difirmankan

oleh Allah SWT dalam kitabNya:

Artinya: Dan jika kamu dalam perjalanan (dan bermu'amalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, maka hendaklah ada barang tanggungan yang dipegang (oleh yang berpiutang). akan tetapi jika sebagian kamu mempercayai sebagian yang lain, maka hendaklah yang dipercayai itu menunaikan amanatnya (hutangnya) dan hendaklah ia bertakwa kepada Allah Tuhannya; dan janganlah kamu (para saksi) menyembunyikan persaksian. dan barangsiapa yang menyembunyikannya, maka Sesungguhnya ia adalah orang yang berdosa hatinya; dan Allah Maha Mengetahui apa yang kamu kerjakan. (QS. Al-Baqarah:283)2

Menurut ayat yang tertera diatas, bahwasannya al-Qur’an

memperbolehkan adanya hukum akad gadai, dengan mengecualikan jika

1 M.Habiburarahim, dkk, Mengenal Pegadaian Syariah (Jakarta: Kuwais, 2012), 25

3

adanya unsur riba yang terdapat didalamnya. Gadai boleh dilakukan baik

ketika safar maupun mukim. Firman Allah, in kuntum ‘alâ safarin (jika kalian

dalam keadaan safar), bukanlah pembatas, tetapi sekadar penjelasan tentang

kondisi.

Dalam praktiknya PT Pegadaian Syariah mempunyai produk-produk

utama untuk menyalurkan dananya kepada masyarakat. Produk-produk

tersebut yaitu rahn, arrum, jasa taksiran, dan mulia. Rahn adalah produk jasa

gadai yang berlandaskan pada prinsip-prinsip syariah, dimana nasabahnya

hanya akan dibebani biaya administrasi dan biaya jasa simpan dan

pemeliharaan barang jaminan (ijarah). Arrum (ar-rahn untuk usaha mikro)

merupakan produk pegadaian yang melayani skema pinjaman berprinsip

syariah bagi para pengusaha mikro dan kecil untuk keperluan pengembangan

usaha melalui sistem pengembalian secara angsuran. Jaminan berupa BPKP

kendaraan, sehingga fisik kendaraan tetap berada di tangan nasabah untuk

kebutuhan operasional usaha. Jasa taksiran yakni melayani masyarakat yang

ingin menaksirkan barangnya untuk mengetahui kualitas barang sesuai

dengan harga pasar dengan diberi akta taksir dari PT Pegadaian Syariah.

Sedangkan mulia adalah penjualan emas yang dilakukan lembaga pegadaian

syariah kepada masyarkat secara tunai ataupun angsuran dalam jangka waktu

tertentu. Mulia merupakan produk syariah yang diluncurkan pada tahun 2008

dan cukup mendapat respon baik dari pelanggan hingga sekarang.

Dalam praktiknya, pada produk pembiayaan ar-rahn di PT Pegadaian

4

yang diserahkan oleh nasabah, hal ini dilakukan agar pihak pegadaian dapat

mengetahui nilai dan kualitas dari barang tersebut. Dan dalam penaksiran

marhun emas, PT Pegadaian Syariah mempunyai patokan Standar Taksiran

Logam (STL) yang sudah ditentukan oleh pegadaian kantor pusat, yaitu

berdasarkan harga pasar rata-rata 3 bulan. Misal: STL yang berlaku saat ini,

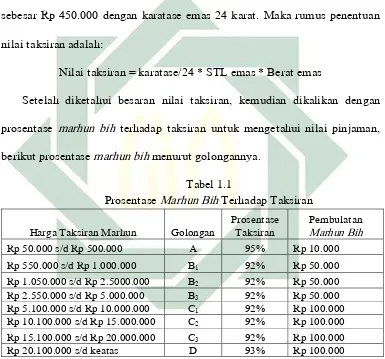

sebesar Rp 450.000 dengan karatase emas 24 karat. Maka rumus penentuan

nilai taksiran adalah:

Nilai taksiran = karatase/24 * STL emas * Berat emas

Setelah diketahui besaran nilai taksiran, kemudian dikalikan dengan

prosentase marhun bih terhadap taksiran untuk mengetahui nilai pinjaman,

berikut prosentase marhun bih menurut golongannya.

Tabel 1.1

Prosentase Marhun Bih Terhadap Taksiran

Harga Taksiran Marhun Golongan

Prosentase Taksiran

Pembulatan

Marhun Bih

Rp 50.000 s/d Rp 500.000 A 95% Rp 10.000

Rp 550.000 s/d Rp 1.000.000 B1 92% Rp 50.000 Rp 1.050.000 s/d Rp 2.5000.000 B2 92% Rp 50.000 Rp 2.550.000 s/d Rp 5.000.000 B3 92% Rp 50.000 Rp 5.100.000 s/d Rp 10.000.000 C1 92% Rp 100.000 Rp 10.100.000 s/d Rp 15.000.000 C2 92% Rp 100.000 Rp 15.100.000 s/d Rp 20.000.000 C3 92% Rp 100.000

Rp 20.100.000 s/d keatas D 93% Rp 100.000

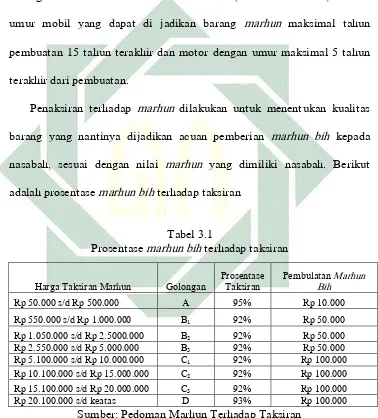

Selain menggunakan acuan STL (Standart Taksiran Logam), PT

Pegadaian Syariah juga menggunakan timbangan digital untuk mengetahui

berat dari marhun emas. Timbangan digital adalah alat yang dipakai

melakukan pengukuran massa suatu benda. Timbangan digital merupakan

5

penggunaannya, timbangan digital juga sangat penting karena apabila

pengukuran berat dari marhun emas tidak sesuai maka juga akan berpengaruh

kepada marhun bih yang akan disalurkan kepada nasabah. Salah satu

komponen yang paling berpengaruh dalam timbangan digital adalah load cell.

Load cell adalah komponen utama disistem timbangan digital yang akan

menentukan keakurasian timbangan. Maka dari itu, pihak pegadaian selalu

berhati-hati dalam menentukan berat dari marhun emas, karena Pegadaian

Syariah memberikan marhun bih sesuai dengan berat bersih dari marhun

emas, bukan dari berat kotor marhun emas.

Alasan yang mendorong penulis mengambil objek penelitian di PT

Pegadaian Syariah adalah penentuan nilai taksiran dari marhun tersebut

sesuai dengan peraturan Buku Penaksir Marhun (BPM) dan Surat Edaran

(SE), adanya pemeriksaan oleh Satuan Pemeriksa Intern (SPI) terhadap hasil

penaksiran berat dan kadar marhun emas, dan dalam hasil pemeriksaan oleh

Satuan Pemeriksa Intern (SPI) masih ditemukan perbedaan taksiran berat dan

kadar marhun emas. Alasan terkahir, yang mendorong penulis mengambil

objek penelitian di PT Pegadaian Syariah Cabang Blauran ini adalah

profitabilitasnya paling tinggi, di bandingkan cabang-cabang Pegadaian

Syariah yang lain di Surabaya.

Sebelum memasuki tahun dua ribu PT Pegadaian Syariah menggunakan

timbangan analog untuk menetukan berat marhun emas, dalam penggunaan

timbangan analog dirasa masih banyak kendala, diantara kendalanya adalah

6

akurat, kurang efisien dalam penggunaan timbangan analog, dan

kemungkinan kesalahan dalam menentukan berat bersih lebih besar karena

timbangan tidak bisa menunjukkan indikator angka dari berat marhun emas.

Sehingga dari kendala itulah pihak PT Pegadaian Syariah pada tahun 2000

mengganti timbangan analog dengan timbangan digital. Alasannya, karena

dalam memberikan penaksiran terhadap marhun emas, pihak pegadaian

dituntut untuk memberikan penilaian taksiran secara akurat melalui berat

emas dan kadar emas itu sendiri. Tujuannya supaya marhun bih yang

diberikan kepada nasabah menjadi maksimal dan tidak merugikan dari salah

satu pihak, baik dari pihak PT Pegadaian Syariah maupun pihak nasabah.

Nilai taksiran merupakan nilai/ harga perkiraan tertentu yang akan

dijadikan jaminan yang didasarkan pada harga jadi, pasar dan peraturan yang

berlaku pada masa tertentu. Nilai taksiran pada umumnya memiliki

kriterian-kriteria tertentu, diantara:3

1. Tidak boleh sama atau melebihi harga pasar

2. Tidak boleh terlalu rendah dari harga pasar, kecuali ketentuan pasar yang

berlaku.

Oleh sebab itu, faktor-faktor yang mempengaruhi pengambilan

keputusan dari penaksir untuk menetapkan jumlah marhun bih yang akan

diberikan kepada nasabah sangat penting diperhatikan oleh pihak

manajemen lembaga non bank dan pihak yang terkait demi kelangsungan

3Damanhur dan Leni Darwani, “Pengaruh Jumlah Taksiran dan Uang Pinjaman Terhadap Laba

Bersih Pada Perum Pegadaian Syari’ah Kota Lhokseumawe”, Jurnal Aplikasi Manajemen, No. 2,

7

dan tetap eksis lembaga tersebut. Ada banyak faktor yang mempengaruhi

masyarakat untuk menggunakan jasa keuangan syariah diantara adalah

konsumsi, pendapatan, produk, lokasi, dan pelayanan yang diberikan oleh

pihak lembaga keuangan syari’ah itu sendiri.

Dari uraian latar belakang ini penulis tertarik untuk membahas lebih

lanjut permasalahan ini dengan memfokuskan penelitian pada akurasi

timbangan digital dalam pengambilan keputusan pemberian marhun bih.

Dengan mengangkat judul “Analisis Akurasi Timbangan Digital dalam

Pengambilan Keputusan Pemberian Marhun Bih kepada Nasabah di PT

Pegadaian Syariah Cabang Blauran”.

B. Identifikasi dan Batasan Masalah

Perkembangan lembaga keuangan Islam saat ini memberikan keuntungan

dan menambah kewajiban lembaga untuk menjalankan segala bentuk

transaksi dan pelayanan dengan kesungguhan dan memenuhi syariah Islam

tidak terkecuali lembaga pegadaian syariah. Salah satunya dalam masalah

akurasi dalam pengambilan keputusan pemberian marhun bih oleh penaksir

dalam memberikan pinjaman kepada nasabahdilembaga lembaga pegadaian

syariah. Maka penulis mengidentifikasi masalah sebagai berikut:

1. Penentuan nilai Standart taksiran logam PT Pegadaian syariah

2. Faktor yang mempengaruhi terhadap taksiran marhun

3. Penerapan timbangan digital dalam pengambilan keputusan penaksir

8

Mengingat keterbatasan kemampuan penulis baik pikiran, tenaga, dan

biaya maka perlu adanya batasan masalah yang menjadi fokus pembahasan

penelitian kali ini. Masalah yang akan menjadi fokus pembahasan penulis

adalah

1. Penerapan timbangan digital marhun dalam pengambilan keputusan

pemberian marhun bih kepada nasabah di lembaga Pegadaian Syariah

Cabang Blauran.

2. Akurasi penggunaan timbangan digital marhun terhadap penentuan nilai

taksiran dalam prespektif teori load cell.

C. Rumusan Masalah

1. Bagaimana penerapan timbangan digital marhun dalam pengambilan

keputusan pemberian marhun bih kepada nasabah PT Pegadaian Syariah

Cabang Blauran?

2. Bagaimana akurasi penggunaan timbangan digital marhun terhadap

menentukan nilai taksiran dalam perspektif teori load cell?

D. Kajian pustaka

Dalam penulisan skripsi ini, penulis bukan orang pertama yang

membahas tentang PT Pegadaian Syariah berikut ini beberapa penelitian

terdahulu yang membahas masalah di PT Pegadaian Syariah ini:

Pertama, penelitian yang dilakukan oleh Ahmad Ulinuha mahasiswa

Ekonomi Islam Fakultas Syariah Institut Agama Islam Negeri Wali Songo

9

Pegadaian Syari’ah Terhadap Keputusan Nasabah dalam Menggunakan Jasa

Layanan Gadai Pada Pegadaian Syari’ah Cabang Majapahit Semarang”. Pada

penelitian ini, terfokus pada apakah variabel pelayanan mempengaruhi

keputusan nasabah menggunakan jasa layanan gadai di pegadaian syari’ah

cabang majapahit semarang. Untuk mengetahui apakah variabel citra

pegadaian syari’ah mempengaruhi menggunakan jasa layanan gadai di

pegadaian syari’ah cabang majapahit semarang. Untuk mengetahui variabel

pelayanan dan variabel citra pegadaian syari’ah secara bersama-sama

berpengaruh terhadap keputusan nasabah untuk menggunakan jasa layanan

gadai di pegadaian syari’ah cabang majapahit semarang.4 Perbedaan dengan

penelitian ini adalah pada penelitian yang akan dilakukan oleh peneliti adalah

terfokus pada akurasi timbangan digital dalam pengambilan keputusan

pemberian marhun bih kepada nasabah di Pegadaian Syariah.

Kedua, penelitian yang dilakukan oleh Ayu Tissa F.R mahasiswa

Ekonomi Syariah Universitas Islam Negeri Sunan Ampel Surabaya pada

tahun 2015 dengan judul “Strategi Pemasaran Produk Gadai (Ar-rahn) dalam

Meningkatkan Minat Nasabah”. Dalam penelitian ini, terfokus pada

implementasi strategi pemasaran yang dilakukan oleh Pegadaian Syariah

Cabang Surabaya ini teryata mampu memengaruhi peningkatan jumlah

nasabah, terbukti dengan pencapaian target dan peningkatan omset serta

kenaikan jumlah nasabah dari tahun ketahun yang diperoleh Pegadaian

4Ahmad Ulinuha “Pengaruh pelayanan dan citra pegadaian syari’ah terhadap keputusan nasabah

dalammenggunakan jasa layanan gadai padaPegadaian Syari’ah Cabang Majapahit Semarang”

10

Syariah Cabang Blauran Surabaya.5 Pada penelitian yang dilakukan oleh

saudara Ayu Tissa F R lebih hanya terfokus pada satu produk gadai

sedangkan yang akan dilakukan peneliti adalah apakah akurasi timbangan

digital dapat memengaruhi dalam pengambilan keputusan pemberian marhun

bih kepada nasabah di pegadaian syariah.

Ketiga, pada tahun 2015 terdapat penelitian yang dilakukan oleh

Mohammad Samsul Arifin mahasiswa Ekonomi Syariah Universitas Islam

Negeri Sunan Ampel Surabaya dengan judul “Pengaruh Nilai Taksiran,

Biaya-Biaya dan Pelayanan Terhadap Keputusan Nasabah Menggunakan

Produk Emas Tunai Hebat (ETH) di Solusi Tunai Cabang Krian Sidoarjo”.

Dalam penelitian ini terfokus pada pembahasan pengaruh nilai taksiran,

biaya-biaya dan pelayanan yang berpengaruh pada terhadap keputusan

nasabah menggunakan produk gadai emas tunai hebat.6 Pada penelitian yang

dilakukan oleh saudara Mohammad Samsul Arifin bertumpu pada kata

variable keputusan nasabah, nilai taksiran, biaya-biaya, dan pelayanan

sedangkan penelitian yang akan dilakukan oleh peneliti adalah terfokus pada

akurasi timbangan digital dalam pengambilan keputusan pemberian marhun

bih kepada nasabah pegadaian.

Keempat, penelitian yang dilakukan oleh Arman Lugito mahasiswa

Fakultas Ekonomi Universitas Islam Negeri Surabaya pada tahun 2013

5 Ayu Tissa Fadhillah Rachmaniar “Strategi pemasaran produk gadai (AR-rahn) dalam upaya

meningkatkan minat nasabah” (Skripsi--UIN Sunan Ampel Surabaya, 2015)

6 Mohammad Samsul Arifin “pengaruh nilai taksiran, biaya-biaya danpelayanan terhadap

keputusan nasabahmenggunakan produk emas tunai hebat (ETH) di solusi tunai cabang Krian

11

dengan judul “Studi Perbandingan Model Perhitungan Laba Antara

Pegadaian Syariah dengan Pegadaian Konvensional”. Dalam penelitian ini

terfokus pada hasil perbandingan model laba lembaga Pegadaian Syariah dan

lembaga Pegadaian Konvensional yang hasilnya menggambarkan sistem

perhitungan antara Pegadaian Syariah dan konvensional.tujuan penelitian

yang dilakukan oleh Arman Lugito adalah untuk mengetahui bagaimana

pegadaian syariah dan konvensional untuk mendapatkan laba. Sedangkan

penelitian yang dilakukan oleh peneliti adalah menekankan akurasi

timbangan digital dalam pengambilan keputusan pemberian marhun bih

kepada nasabah.7

Kelima penelitian yang dilakukan oleh Nur Kholis Kusuma Atmaja

mahasiswa Ekonomi Syariah Universitas Islam Negeri Maulana Malik

Ibrahim Malang pada tahun 2010 dengan judul “Analisis Penentuan Tarif

dan Perlakuan Akuntansi atas Pembiayaan Ijarah oleh Pegadaian Syariah

Cabang Malang”. Dalam penelitian ini, terfokus pada penentuan dan

perhitungan potongan biaya ijarah dan perlakuan akuntansi atas pembiayaan

ijarah oleh kantor pegadaian.8 Sedangkan penelitian yang akan dilakukan oleh

peneliti lebih terfokus dalam hal akurasi timbangan digital dalam

menentukan nilai taksiran dari marhun sebelum memberikan marhun bih

kepada nasabah.

7Arman Lugito “Studi Perbandingan Model Perhitungan Laba Antara Pegadaian Syariah dengan

Pegadaian Konvensional”(Skripsi--Universitas Negeri Surabaya, 2013)

8Nur Kholis Kusuma “Analisis Penentuan Tarif Ijarah Dan Perlakuan Akuntansi Atas

Pembiayaan Ijarah Oleh Perum Pegadaian Syariah Cabang Malang”(Skripsi-- UIN Maulana

12

Dari kelima penelitian diatas masih membahas tentang peningkatan laba

melalui pelayanan, produk dan strategi pemasaran. Seluruh penelitian ini

menunjukkan hasil yang hampir sama dalam upaya penyelesaian peningkatan

jumlah nasabah dan target perolehan omset. Masih belum ada variabel yang

sama dengan variabel yang digunakan oleh peneliti disini, sehingga peneliti

lebih ingin mendapatkan hasil yang berbeda dalam hal akurasi timbangan

digital dalam pengambilan keputusan pemberian marhun bih kepada nasabah

di lembaga Pegadaian Syariah oleh penaksir lembaga Pegadaian Syariah

khususnya Cabang Blauran dalam upaya memberikan nilai taksiran yang

akurat terhadap marhun yang diserahkan oleh nasabah kepada lembaga

Pegadaian Syariah. Sehingga penaksir dapat melakukan taksiran terhadap

marhun secara tepat sesuai dengan berat dan kadar emas.

E. Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

1. Untuk mengetahui penerapan timbangan digital dalam pengambilan

keputusan pemberian marhun bih kepada nasabah di PT Pegadaian

Syariah Cabang Blauran.

2. Untuk mengetahui akurasi penggunaan timbangan digital dalam

13

F. Kegunaan Hasil Penelitian

1. Kegunaan Teoritis

Hasil penelitian ini diharapkan mampu memberikan wawasan dan

ilmu pengetahuan bagi pembaca mengenai PT Pegadaian Syariah

khususnya dalam hal analisis akurasi timbangan digital dalam

pengambilan keputusan pemberian marhun bih kepada nasabah yang

dilakukan di pegadaian. Serta memberikan kontribusi pada bidang

keilmuan.

2. Kegunaan Praktis

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan koreksi

lembaga pegadaian syariah mengenai akurasi timbangan dalam penaksiran

berate mas oleh penaksir PT Pegadaian Syariah Cabang Blauran. Dengan

mengetahui terjadinya permasalahan dalam permasalahan akurasi

timbangan dalam menetapkan nilai taksiran khusunya oleh penaksir

lembaga Pegadaian Syariah dalam pengambilan keputusan pemberian

marhun bih kepada nasabah. Sehingga dapat segera diperbaiki segala

kesalahan yang berasal dari dalam lembaga. Serta dapat memberikan

masukan pada PT Pegadaian Syariah Cabang Blauran agar lebih maksimal

dalam melaksanakan pelayanan terhadap nasabah PT Pegadian Syariah

khususnya di Cabang Blauran.

Untuk lembaga keuangan Islam lain yang juga menerapkan akad rahn

emas dalam penetapan nilai taksiran sebelum memberikan marhun bih

14

penanganan permasalahan akurasi timbangan dalam pengambilan

keputusan pemberian marhun bih kepada nasabah lembaga keuangan

syariah.

G. Definisi Operasional

Penelitian ini berjudul “Analisis akurasi timbangan digital dalam

pengambilan keputusan pemberian marhun bih kepada nasabah di pegadaian

syariah Cabang Blauran”. Dirasa perlu penjelasan di beberapa istilah yang

terdapat di dalam judul hal ini digunakan untuk menghindari kesalahpahaman

pembaca dalam memahami hasil penelitian ini.

1. Akurasi adalah tingkat kedekatan pengukuran kuantitas terhadap nilai

sebenarnya. Akurasi diperlukan agar penaksir mampu menaksir proses,

cara, perbuatan memahami atau memahamkan yang dilakukan oleh

satpam Pegadaian Syariah untuk memberikan informasi tentang produk

dan layanan yang dimilik oleh PT Pegadaian Syariah.

2. Timbangan digital adalah alat yang dipakai oleh PT Pegadaian Syariah

untuk melakukan pengukuran massa marhun emas. Timbangan digital

merupakan alat elektrik yang dimanfaatkan untuk menimbang berat

marhun emas.

3. Marhun adalah barang yang dijadikan jaminan oleh rahin, sebagaimana

persyaratan barang dalam jual beli sehingga barang tersebut dapat dijual

15

4. Pengambilan Keputusan adalah suatu hasil atau keluaran dari proses

mental atau kognitif yang membawa pada pemilihan suatu jalur tindakan

di antara beberapa alternatif yang tersedia. Setiap proses pengambilan

keputusan selalu menghasilkan satu pilihan final. Keputusan dibuat untuk

mencapai tujuan melalui pelaksanaan atau tindakan.9

5. Marhun bih adalah suatu hak yang karenanya barang gadaian diberikan

sebagai jaminan kepada rahin. Dalam hal ini, PT Pegadaian Syariah

memberikan sejumlah uang pinjaman (marhun bih) kepada nasabah,

setelah nasabah menyerahkan marhun kepada pihak pegadaian.

6. Load cell adalah komponen utama disistem timbangan, tingkat

keakurasian timbangan tergantung dari jenis/ type/ merk load cell yang

dipakai, sedangkan keakurasian timbangan menentukan efisiensi pada

dunia industri.

H. Metode Penelitian

Jenis penelitian ini adalah penelitian lapangan (field research) yakni

penelitian yang dilakukan dalam kehidupan yang sebenarnya. Desain

penelitian yang digunakan dalam penelitian yang berjudul analisis akurasi

timbangan digital dalam pengambilan keputusan pemberian marhun bih

kepada nasabah di PT Pegadaian Syariah Cabang Blauran adalah dengan

metode penelitian kualitatif deskriptif. Metode penelitian kualitatif

digunakan sebagai prosedur penelitian yang menghasilkan data deskriptif,

16

yaitu data yang terkumpul dalam bentuk kata-kata, gambar dan bukan

angka.10

Untuk mendapatkan hasil penelitian yang diharapkan, diperlukan

beberapa langkah pengolahan data hingga penyajian data yang baik, langkah

sistematis yang dibutuhkan adalah:

1. Data yang dikumpulkan

Data yang dikumpulkan dalam penelitian berupa data primer dan data

sekunder. Hal ini diperlukan untuk mengupayakan pengumpulan informasi

data yang valid. Data primer yang akan dikumpulkan adalah wawancara

dengan pimpinan cabang pegadaian syariah Cabang Blauran penaksir

Pegadaian Syariah. Data sekunder yang digunakan adalah berasal dari

buku dan literatur yang lain.

2. Sumber Data

Sumber data yang digunakan dalam penulisan penelitian ini, ialah sebagai

berikut:

a. Sumber data primer

Sumber data primer yakni subjek penelitian yang dijadikan sebagai

sumber informasi penelitian dengan menggunakan alat pengukuranatau

pengambilan data secara langsung atau yang dikenal dengan istilah

interview (wawancara).11 Dalam hal ini subjek penelitian yang

10 Anis Fuad dan Kandung Sapto Nugroho, Panduan Praktis Penelitian Kualitatif (Yogyakarta:

Graha Ilmu, 2014), 54.

17

dimaksud adalah pimpinan cabang dan para penaksir di PT Pegadaian

Syariah Cabang Blauran.

b. Sumber data sekunder

Sumber data sekunder adalah data yang diperoleh dari literatur atau

bahan pustaka dan bersifat siap pakai, antara lain:

1) Andri soemitra, Bank dan Lembaga Keuangan Syariah

2) Ahmad Rodoni, Asuransi & Pegadaian Syariah

3) Cholil Nafis, Mengenal Pegadaian Syariah

4) Abdul kadir, Lembaga Keuangan dan Pembiayaan

5) Nurul Huda, Lembaga Keuangan Islam

6) Dokumen-dokumen yang berkaitan dengan masalah yang diteliti.

3. Teknik pengumpulan data

Teknik pengumpulan data yaitu teknik pengumpulan data secara riil

(nyata) digunakan dalam penelitian. Pengumpulan data dilakukan dengan

cara mengumpulan data secara langsung yang terkait dengan

permasalahan yang terkait dengan penelitian, meliputi:

a. Observasi

Observasi merupakan teknik pengumpulan data dengan

melakukan pengamatan terhadap kegiatan yang sedang berlangsung.

Dalam penelitian ini, penulis menggunakan observasi pasif, yaitu

pengamat tidak ikut serta dalam kegiatan. Penulis hanya berperan

18

melakukan observasi pada kegiatan penggunaan timbangan digital

marhun dalam pengambilan keputusan pemberian marhun bih di

Pegadaian Syariah Cabang Blauran.12

b. Wawancara (interview)

Wawancara (interview) merupakan salah satu teknik

pengumpulan data yang pelaksanaannya dapat dilakukan secara

langsung berhadapan dengan responden mengenai hal yang berkaitan

dengan topik penelitian.13 Wawancara dilakukan antara penulis

dengan pimpinan cabang, penaksir di setiap kantor Unit Pembantu

Syariah.

c. Dokumentasi

Dokumentasi merupakan salah satu sumber data sekunder yang

diperlukan dalam sebuah penelitian yang berupa bahan tertulis yang

diterbitkan oleh lembaga yang dijadikan obyek penelitian ataupun

film, gambar, dan foto-foto baik berupa prosedur, peraturan, laporan

hasil kerja dan lain sebagainya.14 Pengumpulan data yang berkaitan

dengan mekanisme penggunaan timbangan digital marhun dalam

pengambilan keputusan pemberian marhun bih.

12 Nana Syaodih Sukmadinata, Metode Penelitian Pendidikan (Bandung: PT Remaja Rosdakarya,

2007), 220

13 Wahyu Purhantara, Metode Penelitian Kualitatif untuk Bisnis (Yogyakarta: Graha Ilmu, 2010),

21

19

4. Teknik pengolahan data

Teknik pengolahan data yang saya gunakan dalaam penelitian ini

meliputi pengeditan, pengkodean, dan diakhiri dari uji validitas data.

Berikut penjelasan langkah pengolahan data yang akan dilakukan:

a. Editing, hasil penelitian di lapangan berupa jawaban informan dalam

proses wawancara di tata sedemikian rupa. Kegiatan ini berupa

merangkum hasil penelitian dan mentranskip data yang didapat.

b. Organizing, yaitu mengatur dan menyusun data sumber dokumentasi

sedemikian rupa sehingga dapat memperoleh gambaran yang sesuai

dengan rumusan masalah serta mengelompokkan data yang diperoleh

dari Pegadaian Cabang Blauran Surabaya.

c. Analyzing, yaitu memberikan analisis lanjutan terhadap hasil editing

dan organizing data yang telah diperoleh dari sumber-sumber

penelitian, dengan menggunakan teori dan dalil-dalil lainnya,

sehingga diperoleh kesimpulan yang merupakan jawaban dari rumusan

masalah.15

5. Teknik analisis data

Hasil dari pengumpulan data tersebut akan dibahas dan kemudian

dilakukan analisis secara kualitatif, yaitu penelitian yang menghasilkan

20

data deskriptif berupa kata-kata tertulis atau lisan orang-orang dan

perilaku yang dapat diamati dengan metode yang telah ditentukan.16

Penelitian ini menggunakan metode analisa deskriptif kualitatif yaitu

dengan cara menuturkan dan menguraikan serta menjelaskan data yang

terkumpul. Tujuan dari metode ini adalah untuk membuat deskriptif atau

gambaran mengenai objek penelitian secara sistematis, faktual dan akurat

mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang

diselidiki.17

I. Sistematika Pembahasan

Dalam penelitian ini, diperlukan susunan penyajian dalam pembahasan

untuk lebih mengarahkan penelitian yang dilakukan dan mempermudah

pembaca untuk memahami isi dari hasil penelitian. Oleh karena itu penulis

membagi laporan hasil penelitian ini menjadi lima bab, Berikut lima bab

yang akan diulas oleh penulis:

Bab pertama, yaitu Pendahuluan, bab ini berisi tentang latar belakang

masalah penelitian, identifikasi dan batasan masalah, rumusan masalah,

tujuan penelitian, kegunaan hasil penelitian, definisi operasional, metode

penelitian dan sistenatika pembahasan.

Bab dua, yaitu kerangka teoritis yang berisi tentang penjelasan teoritis

sebagai landasan atau komparasi analisis dalam melakukan penelitian.

Dalam bab ini akan dipaparkan tinjauan umum tentang analisis akurasi

16 Burhan Bungin, Metode Penelitian Sosial: Format-format Kuantitatif dan Kualitatif,

(Surabaya: Airlangga University Press, 2001), 143

21

timbangan digital dalam pengambilan keputusan pemberian marhun bih

kepada nasabah.

Bab tiga, yaitu penyajian data yang didapatkan dan sedikit gambaran

profil PT Pegadaian Syariah Cabang Blauran Surabaya. Dalam bab ini

menyajikan data yang didapatkan dari lapangan secara detail tanpa ada

penambahan atau pengurangan. Data yang disajikan dalam bab ini

benar-benar di sajikan secara objektif tanpa disertai opini penulis.

Bab empat, yaitu Analisis Data, dalam bab ini dibahas analisis data hasil

penelitian mengenai analisis akurasi timbangan digital dalam pengambilan

keputusan pemberian marhun bih kepada nasabah di Pegadaian Syariah

Cabang Blauran

Dan terakhir, Bab lima, yaitu Penutup. Pada bab lima ini akan berisi

BAB II

TINJAUAN TENTANG AKURASI, TIMBANGAN DIGITAL MARHUN, PENGAMBILAN KEPUTUSAN, DAN PEMBERIAN MARHUN BIH

A. Rahn (Gadai Islam)

1. Pengertian Rahn (Gadai)

Secara etimologi berarti atsubuutu wa dawamu yang mempunyai arti

tetap dan kekal, atau al-habsu wa luzumu yang berarti pengekangan dan

keharusan dan juga bisa berarti jaminan.18 Secara terminologi, ar-rahn

yaitu menahan salah satu harta milik si peminjam sebagai jaminan atas

pinjaman yang diterimanya.19 Menurut Nasrun Haroen, seperti yang

dikutip oleh Abdul Rahman Ghazaly dalam bukunya fiqh muamalat,

mendefinisikan bahwa ar-rahn adalah menjadikan suatu (barang) sebagai

jaminan terhadap hak (piutang) yang mungkin dijadikan sebagai

pembayaran hak (piutang) itu, baik keseluruhannya maupun

sebagiannya.20

Dari definisi diatas, dapat ditarik kesimpulan bahwa ar-rahn yaitu

menahan barang sebagai jaminan utang. Barang yang dijadikan jaminan

harus memiliki nilai ekonomis. Dengan demikian, pihak yang menahan

barang barang tersebut akan memperoleh jaminan untuk mendapatkan

kembali sebagian atau keseluruhan piutangnya.

18 Abdul Rahman Ghazaly, dkk, fiqh Muamalah, (Jakarta: Kencana Prenada Media, 2010), 265.

19Ismail Nawawi, Keuangan Islam: Diskursus Teori, Studi Kasus dan Pengantar Praktik Pada

Kelembagaan Keungan Bank dan Non Bank, (Sidoarjo: Dwiputra Pustaka Jaya, 2015), 335

23

2. Landasan Hukum Rahn

Sebagaimana halnya institusi yang berlabel Islam, maka landasan

konsep pegadaian syariah juga mengacu kepada Islam yang bersumber

dari al-Qur’an dan Hadits Nabi SAW. Adapun landasan yang dipakai adalah:

a. Al-Qur’an

“jika kamu dalam perjalanan (dan bermuamalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, maka hendaklah ada barang tanggungan yang dipegang (oleh yang berpiutang). Akan tetapi jika sebagian kamu memercayai sebagian yang lain, maka hendaklah yang dipercayai itu menunaikan amanatnya (utangnya) dan hendaklah ia bertawakal kepada Allah Tuhanna dan janganlah kamu (para saksi) menyembunyikan persaksian. Dan barangsiapa yang menyembunyikannya, maka sesungguhnya ia adalah orang yang berdosa hatinya dan Allah Maha Mengetahui apa yang kamu kerjakan.” (QS. Al-Baqarah:283)21

b. Hadits

نع

شئاع

ىضر

ه

ا نع

نأ

ىب نلا

ىلص

ه

هي ع

س

شا

رَ

اًماعط

نم

د ي

ىلإ

لجأ

،

هنهر

اًع رد

نم

ديدح

Aisyah berkata bahwa Rasul bersabda: “Rasulallah membeli makanan dari seorang yahudi dan meminjamkan kepadanya baju besi”. (HR. Bukhari dan Muslim.)

24

3. Rukun dan syarat rahn

a. Rukun-rukun rahn

Menurut Jumhur Ulama, seperti yang dikutip Rachmat Syafe’I dalam

bukunya fiqih muamalah, menyatakan bahwa rukun rahn (gadai) itu

ada empat, yaitu:

1) Orang yang berakad (rahin dan Murtahin)

2) Ijab qabul/kata sepakat (sighat)

3) Utang (marhun bih)

4) Harta yang dijadikan jaminan (marhun).22

b. Syarat-syarat rahn

1) Orang yang berakad harus cakap bertindak hukum (baligh dan

berakal)

2) Sighat dalam rahn tidak boleh dikaitkan dengan syarat tertentu.

Seperti mensyaratkan sesuatu yang tidak bermanfaat atau sesuatu

yang akan merugikan murtahin. Jika memakai syarat tertentu,

maka syarat tersebut batal sedang akadnya sah.

3) Utang (marhun bih) merupakan hak yang wajib dikembalikan

kepada yang member utang, marhun bih memungkinkan dapat

dibayarkan dengan jaminan, dan marhun bih itu harus jelas dan

tertentu.

4) Barang yang dijadikan jaminan (marhun) merupakan barang yang

dapat diperjualbelikan dan nilainya seimbang dengan utang,

25

bermanfaat, jelas, milik sah rahin, tidak terkait denga hak orang

lain, dipegang (dikuasai) rahin, dan merupakan harta yang tetap

atau dapat dipindahkan

5) Barang yang dijadikan jaminan itu dipegang atau dikuasai secara

hukum oleh pemberi utang.23

B. Timbangan digital

1. Landasan Hukum Timbangan dalam Islam

a. Al-Qur’an

sempurnakanlah takaran dan janganlah kamu Termasuk orang- orang yang merugikan dan timbanglah dengan timbangan yang lurus. Dan janganlah kamu merugikan manusia pada hak-haknya dan janganlah kamu merajalela di muka bumi dengan membuat kerusakan. Dan bertakwalah kepada Allah yang telah menciptakan kamu dan umat-umat yang dahulu". (QS: Asy-Syu’araa’: 181-184)24

Dari ayat diatas sudah jelas bahwa dalam menakar atau

menimbang harus benar-benar lurus (jujur), dilarang menipu dan

merugikan orang lain, dan dalam menimbang atau menakar hendaknya

sesaui dengan aturan-aturan Islam agar mendapat ridha dari Allah

SWT.

23Abdul Rahman Ghazaly, dkk, Fiqh Muamalat…, 268

24 Kementerian Agama RI, Al-Qur’an dan Tafsirnya, Jilid 1 (Jakarta: Widya Cahaya, 2011),

26 b. Hadits

نع

ن بإ

سابع

ىضر

ه

ام نع

لاق

:

ل سر

ه

ى ص

لا

هي ع

س

لاق

:

س مخ

س مخب

ل يق

:

اي

ل سر

لا

,

ام

س مخ

س مخب

؟

لاق

:

ام

ضقن

ق

د ع لا

لإ

ط س

ي ع

دع

ه

,

مكحام

ا

ر يغب

ام

لز نأ

لا

,

لإ

اشف

يف

ر قف لا

,

ل

ر ظ

يف

شحاف لا

لإ

اشف

يف

ا

م ل

,

ا عنمل

ةاكَ زلا

,

لإ

سبح

نع

ر طق لا

,

ل

ا ف فط

لاي كم لا

,

لإ

ا عنم

اب نلا

ا دخا

ب

ن ين سلاا

( .

ها ر

يناربطلا

)

”Dari Ibnu Abbas Radliyallaahu 'anhu berkata: Rasulullah Shallallaahu 'alaihi wa Sallam bersabda: ‘lima dibalas lima.’ Rasulullah SAW ditanya, ‘Wahai Rasulullah, apa itu lima dibalas lima?’Nabi SAW menjawab,’ tidaklah suatu kaum membatalkan perjanjian, kecuali musuh mereka dikuasakan atas mereka, tidaklah mereka bertahkim kepada selain apa yang diturunkan oleh Allah, kecuali [kemiskinan merebak di antara mereka, tidaklah zina terang-terangan ditengah mereka, kecuali merebak di kalangan mereka] kematian, tidaklah mereka menolak membayar zakat, kecuali hujan ditahan dari mereka, dan tidaklah mereka bersikap curang dalam takaran, kecuali ditahan dari mereka tumbuhtumbuhan dan mereka ditimpa paceklik.”(H.R. Ath-Thabarani).

Dari Hadits di atas, Islam telah mengajarkan manusia untuk berbuat

adil dalam menakar atau menimbang. Perkara ini telah ditetapkan

oleh Allah SWT, guna menuntun manusia kepada kemaslahatan dan

membantunya keluar dari kemudharatan.25

25 Qhamaruddin shaleh, dkk, Ayat-ayat Larangan dan perintah dalam Al-quran (Bandung: CV.

27

2. Jenis dan berdasarkan penggunaan timbangan

a. Jenis-jenis timbangan

Timbangan dapat dikelompokkan dalam beberapa kategori

berdasarkan klasifikasinya. Jika dilihat dari cara kerjanya, jenis

timbangan dapat dibedakan atas:

1) Timbangan manual, yaitu jenis timbangan yang bekerja secara

mekanis dengan sistem pegas. Biasanya jenis timbangan ini

menggunakan indikator berupa jarum sebagai penunjuk ukuran massa

yang telah terskala.

2) Timbangan digital, yaitu jenis timbangan yang berkerja secara

elektronis dengan tenaga listrik. Umumnya timbangan ini

menggunakan arus lemah dan indikatornya berupa angka digital pada

layar bacaan.

3) Timbangan Hybrid, yaitu timbangan yang cara kerjanya merupakan

perpaduan antara timbangan manual dan digital. timbangan hybrid ini

biasa digunakan untuk lokasi penimbangan yang tidak ada aliran

listrik. Timbangan hybrid menggunakan display tetapi bagian

platform menggunakan plat mekanik.26

b. Berdasarkan penggunaan

Sedangkan berdasarkan penggunaanya, timbangan dapat

dikelompokkan sebagai berikut:

28

1) Timbangan badan, yaitu timbangan yang digunakan untuk mengukur

berat badan

2) Timbangan gantung, yaitu timbangan yang diletakkan menggantung

dan bekerja dengan prinsip tuas, yang biasanya untuk menimbang

padi, kacang hijau ataupun buah-buahan.

3) Timbangan lantai, yaitu timbangan yang diletakkan di permukaan

lantai. Biasanya digunakan untuk mengukur benda yang bervolume

besar.

4) Timbangan duduk, yaitu timbangan dimana benda yang ditimbang

dalam keadaan duduk atau sering kita ketahui platform scale.

5) Timbangan meja, yaitu timbangan yang biasanya digunakan di meja

dan rata-rata timbangan meja ini adalah timbangan digital, biasanya

digunakan untuk menimbang buah-buahan di mal-mal atau swalayan.

6) Timbangan counting, yaitu timbangan hitung yang biasa digunakan

untuk menimbang barang yang berjumlah, jadi barang bisa ditimbang

persatuan contoh untuk menimbang baut, mur, spare part mobil.

7) Timbangan platform, yaitu timbangan yang memiliki tingkat

keprincian lebih tinggi dari timbangan lantai, timbangan platform

merupakan timbangan yang dipakai din industri-industri retail

maupun manufacturing.

8) Timbangan hewan, yaitu jenis timbangan yang digunakan untuk

29

9) Timbangan emas, yaitu jenis timbangan yang memiliki akurasi tinggi

untuk mengukur massa emas (logam mulia).27

3. Teori Load cell

a. Pengertian Load Cell

Load Cell adalah alat yang mengeluarkan signal listrik proporsional

dengan gaya/ beban yang diterima.28 Load cell merupakan komponen

utama di sistem timbangan digital, tingkat keakurasian timbangan

tergantung dari jenis/ tipe/ merk load Cell yang dipakai. Sedangkan

keakurasian timbangan menentukan efisiensi pada dunia industri. Dewasa

ini setiap transaksi jual beli yang menggunakan satuan kilogram dan

lain-lain, diwajibkan menggunakan timbangan yang dilegalisasi oleh

Departemen Perdagangan melalui Direktorat Metrologi yang berwenang

untuk mensahkan/ melegalisasikan timbangan melalui sistem tera.

Diwajibkan untuk melakukan tera maksimal setahun sekali, dikarenakan

Semua timbangan dalam proses pemakaiannya pada jangka waktu

tertentu akan mengalami deformasi mekanis pada frame timbangan.

Dalam hal ini akan berpengaruh terhadap tingkat keakurasian dari load

cell dan pada timbangan tersebut, sehingga harus dilaksanakan kalibrasi

menggunakan test weigh/ batu standar dari metrologi. Kalibrasi tersebut

adalah untuk menyamakan tegangan load cell dibandingkan dengan batu

27Ibid

30

standar yang dibaca di indikator timbangan. Jadi kita bisa membayangkan

betapa pentingnya load cell itu.29

Menurut allan, load cell mempunyai keunggulan yang lebih banyak

dari bentuk alat pengukuran massa yang lainnya karena kerugiannya

relatif rendah, daerah pengukurannya luas, tahan pada debu dan

lingkungan yang korosif, kemampuan pengukurannya jauh, dan

pemasangaan yang ringan. bentuk dan desain, bisa dilihat pada gambar:

Gambar 2.1 Gambar load cell

Sumber: buku Measurement & instrumentation principles

Kepastian (mengira-ngira) merupakan bagian dari kesalahan

pengukuran dalam kondisi salah pada semua pembaca jika alat tidak di

tera dari waktu ke waktu. Bagaimanapun, model yang teliti dan pilihan

material yang sangat besar bisa mengatasi permasalahan.30

Load cell terkadang dapat mengalami kerusakan dan banyak sekali

penyebab kerusakan load cell itu sendiri. Berikut adalah macam

kerusakan pada load cell.

29 http://www.bumata.co.id/article/detail/102/teori-load-cell, diakses pada tanggal 02 juli 2016 30 Alan S Moris, Measurement & instrumentation principles (London: Planta Tree, 2001),

[image:41.595.139.512.216.533.2]31

1) Kerusakan karena permasalahan mekanik

Kerusakan load cell dapat terjadi baik secara fisik maupun mekanik.

Jika pemilihan load cell pada timbangan terlalu kecil, maka beban yang

berlebihan akan membuat load cell melewati batas elastisnya dan tidak

kembali ke kondisi awal. Sehingga bagian strain gauge akan terkunci

pada kondisi tegang. Total berat struktur timbangan, material serta

support perlu di perhatikan sehingga total berat struktur timbangan

dapat terbagi rata.

2) Kerusakan karena beban kejut

Beban kejut dapat juga menyebabkan kerusakan pada load cell. Beban

kejut terjadi karena beban menimpa timbangan secara tiba-tiba dan

menyebabkan load cell terdistorsi secara permanen. Selain itu,

pemilihan kapasitas load cell yang terlalu besar juga berpengaruh pada

kepekaan dan bisa jadi dibawah nilai minimum pada pembacaan

indikator. Pembebanan pada sisi atau samping timbangan juga

berpengaruh pada keakuratan serta keawetan timbangan itu sendiri

3) Pengaruh kondisi lingkungan

Pada umumnya load cell mempunyai kompensasi suhu jika ia bekerja

pada temperatur -17º sampai 66º. Walaupun load cell masih dapat

bekerja di luar batasan suhu yang ada, tetapi sertifikat kalibrasi yang

dimiliki oleh load cell menjadi tidak valid. Kelembapan merupakan

musuh utama load cell dan jika load cell sampai terkena kelembapan

32

drifting terus menerus sehingga timbangan bisa error. Load cell bisa

mengalami korosi dan karat jika terkena bahan kimia. Load cell stain

less steel bisa menghindari korosi, tapi tidak menjamin kelembapan

tidak masuk kedalam.

4) Pengaruh Resistance to Ground

Load cell juga mempengaruhi ketahanan bodi atau kebocoran listrik

jika terkontaminasi air. Ciri-ciri untuk mengetahui kerusakannya

adalah dengan melihat pembacaan (display). Jika tidak stabil maka

terjadi kontaminasi air pada load cell.31

C. Pengambilan Keputusan\

Manajer dalam mengendalikan organisasi selalu dihadapkan berbagai

masalah yang harus dipecahkan dan ditetapkan keputusannya dalam rangka

menentukan suatu tindakan. Kemampuan manajer dalam menguasai teknik

pengambilan keputusan akan dapat mengurangi keputusan-keputusan yang

salah, mempertinggi bobot keakuratan keputusan yang diambilnya, serta akan

mempertinggi kualitas suatu organisasi yang mampu membedakan dengan

organisasi yang lain. Pengambilan keputusan merupakan salah satu

keterampilan yang dituntut untuk dikuasai oleh setiap manajer. 32

31

http://www.timbanganindonesia.com/news_and_event/detail/288/troubleshooting-pada-load-cell, diakses pada 02 juli 2016

33

1. Pengertian Pengambilan Keputusan

Menurut Ulbert Silalahi, Pengambilan keputusan adalah kegiatan

yang dilakukan oleh seorang (pimpinan) atau sekelompok orang (antar

pimpinan atau antarpimpinan dan bawahan) dalam usaha memecahkan

dan mencari solusi dari suatu problem yang dihadapi dengan

merumuskan, menetapkan berbagai alternatif33. Menurut Davis, seperti

yang dikutip oleh Ibni Syamsi dalam bukunya pengambilan keputusan

dalam sistem informasi, mendefinisikan manajemen pengambilan

keputusan adalah hasil pemecahan masalah yang dihadapinya dengan

tegas. Hal itu berkaitan dengan jawaban atas pertanyaan-pertanyan

mengenai apa yang harus dilakukan dan seterusnya mengenai unsur-unsur

perencanaan34. Menurut Siagian, pengambilan keputusan adalah suatu

pendekatan yang sistematis terhadap hakikat alternatif yang dihadapi

dan mengambil tindakan yang menurut perhitungan merupakan tindakan

yang paling tepat.35

Dari definisi di atas, dapat ditarik kesimpulan bahwa pengambilan

keputusan yaitu tindakan pimpinan untuk memecahkan masalah yang

dihadapi dalam organisasi yang dipimpinnya dengan melalui pemilihan

satu di antara alternatif-alternatif yang dimungkinkan.

33 Ulbert Silalahi, Studi Tentang Ilmu Administrasi ( Bandung: CV. Sinar Baru Algensindo,

1989), 42

34

2. Dasar dan Faktor Pengambilan Keputusan

Dasar pengambilan keputusan itu bermacam-macam tergantung dari

permasalahannya. Keputusan dapat diambil berdasarkan perasaan

semata-mata, dapat pula keputusan dibuat berdasarkan rasio. Tetapi tidak

mustahil, bahkan banyak terjadi terutama dalam lingkungan instansi

pemerintahan maupun di perusahaan, keputusan diambil berdasarkan

wewenang yang dimilikinya.36 Dalam praktiknya, pengambilan keputusan

itu sangat tergantung dari macam permasalahan yang dihadapinya, namun

juga sangat tergantung pada individu yang membut keputusan. Berikut

dasar dan faktor pengambilan keputusan.

a. Dasar pengambilan keputusan

1) Pengambilan keputusan berdasarkan intuisi

Keputusan yang diambil berdasarkan intuisi atau perasaan itu

jelas lebih bersifat subjektif. Inner felling yang bersifat subjektif

ini mudah terkena sugesti, pengaruh luar, rasa lebih suka yang satu

daripada yang lain (preferences), dan factor kejiwaan lainnya.

Sifat subjektif dari keputusan intuitif ini ada juga keuntungannya:

(1) karena yang memutuskan itu seseorang, maka dapat segera

diputuskan (2) kalau pimpinan yang bersangkutan mempunyai

olah rasa yang cukup tinggi, maka keputusannya banyak yang

tepat (3) keputusan intuitif ini lebih tepat untuk masalah-masalah

yang bersifat kemanusiaan.

36Siagian, Sondang P.

35

2) Pengambilan keputusan berdasarkan rasional

Keputusan yang bersiat rasional banyak berkaitan dengan

pertimbangan dari segi daya guna. Masalah-masalah yang

dihadapinya juga merupakan masalah-masalah yang memerlukan

pemecahan rasional. Misalnya pemecahan masalah yang

menyangkut berapa sebaiknya perbandingan antara jumlah

mahasiswa dan dosen pada setiap universitas. Kalau kita berbicara

tentang daya guna atau efisiensi, maka bayangan kita terbentur

pada perbandingan antara hasil yang akan diperoleh dengan

pengorbanan yang harus diberikan untuk memperoleh hasil itu.

Dan apabila kita akan mengukur apakah sesuatu. Dan apabila kita

akan mengukur apakah sesuatu kegiatan itu termasuk berdaya

guna atau tidak, maka harus ada bakunya atau standarnya.

3) Pengambilan keputusan berdasarkan fakta

Ada yang berpendapat bahwa sebaiknya pengambilan

keputusan itu didukung oleh sejumlah fakta yang memadai.

Pendapat semacam ini memang banyak juga yang mendukungnya.

Sebenarnya istilah fakta di sini perlu dikaitkan dengan istilah data

dan informasi. Kumpulan fakta yang telah dikelompokkan secara

sistematis dinamakan data. Sedangkan data itu merupakan bahan

mentahnya informasi. Dengan demikian maka data harus diolah

lebih dulu menjadi informasi, kemudian informasi inilah yang

36

4) Pengambilan keputusan berdasarkan pengalaman

Kerap kali terjadi bahwa sebelum mengambil keputusan,

pimpinan mengingat-ingat apakah kasus atau permasalahan

semacam ini pernah terjadi. Pengingatan semacam itu biasanya

dilacak melalui arsip-arsip pengambilan keputusan. Arsip-arsip

pengambilan keputusan itu merupakan dokumentasi berisi

pengalaman-pengalaman masa lampau. Kalau ternyata pernah ada,

tinggal melihat apakah permasalahan yang sama atau yang mirip

itu sekarang situasi dan kondisinya kurang lebih sama. Kalau

masih sama, kemudian tinggal menerapkan cara dulu itu untuk

mengatasi masalah yang timbul. Pengalaman itu pun dapat juga

yang dialami oleh orang lain atau instansi lain. Dengan demikian

tidak perlu kita bersusah-susah mencari alternatif- alternatif

pemecahannya.

5) Pengambilan keputusan berdasarkan wewenang

Banyak sekali keputusan yang diambilnya karena wewenang

(authority) yang dimilikinya. Setiap orang yang menjadi

pemimpin organsasi mempunyai tugas dan wewenang untuk

mengambil keputusan dalam rangka menjalankan kegiatan demik

tercapainya tujuan organisasi dengan berhasil guna dan berdaya

guna.37

37

37

b. Faktor-faktor pengambilan keputusan

Pengambilan keputusan itu dipengaruhi oleh beberapa faktor

antara lain faktor-faktor adalah:

1) Keadaan Intern

Keadaan intern organisasi akan sangat berpengaruh terhadap

pengambilan keputusan. Keadaan intern itu meliputi: dana yang

tersedia, kemampuan karyawan, kelengkapan dari peralatan,

struktur organisasinya, tersedianya informasi yang dibutuhkan

pimpinan, dan lain sebagainya. Keputusan yang memerlukan

biaya, tetapi keadaan keuangan tidak mendukungnya, akan

mengurangi kualitas keputusan. Hal ini terpaksa diambil dengan

mengingat dan menyesuaikan dengan dana yang tersedia untuk

itu. Pengambilan keputusan yang berkaitan dengan pengarahan

karyawan, terpaksa harus disesuaikan dengan kualitas dan

kuantitas karyawan yang ada. Begitu pula halnya dengan peralatan

yang menurut keputusan yang seharusnya menggunakan peralatan

yang canggih tetapi karena terbatasnya peralatan dan fasilitas

terpaksa diambil keputusan yang tidak optimal.

2) Tersedianya informasi yang diperlukan

Suatu keputusan diambil untuk mengatasi masalah dalam

organisasi. Masalah dalam organisasi itu beraneka ragam.

Kadang-kadang masalah yang sama tetapi situasi dan kondisi berbeda

38

masalah yang dihadapi organisasi, lebih dulu harus diketahui apa

yang menjadi penyebabnya dan apa akibatnya kalau masalah itu

tidak segera dipecahkan. Untuk dapat mengetahui sebab dan

akibat masalah tersebut. Maka perlu pengumpulan data yang ada

kaitannya langsung atau tidak langsung dengan masalah itu.

Data-data tersebut kemudian diolah sehingga akhirnya merupakan

informasi. Informasi yang diperlukan harus lengkap sesuai

kebutuhan, terpercaya kebenarannya, dan masih aktual.

Berdasarkan informasi ilmiah inilah pengambilan keputusan dapat

dilakukan dengan baik.

3) Keadaan ekstern organisasi

Dalam sistem organisasi terbuka, kegiatan organisasi tidak

dapat terlepas dari pengaruh luar. Antara organisasi dan

lingkungan ektern saling mempengaruhi. Oleh karena itu,

pengambilan keputusan harus mempertimbangkan lingkungan di

luar organisasi. Keadaan atau lingkungan di luar organisasi itu

dapat berupa keadaan ekonomi, sosial, politik, hukum, budaya,

dan lain sebagainya. Keputusan yang diambil dalam organisasi

harus memperhatikan situasi ekonomi, kalau keputusannya itu

berkaitan dengan bidang ekonomi. Keputusan yang diambil tidak

boleh bertentangan dengan peraturan hukum yang berlaku.

39

langsung dengan politik, jangan sekali-sekali bertentangan dengan

kebijakansanaan pemerintah.

4) Kepribadian dan kecakapan pengambil keputusan

Tepat tidaknya keputusan yang diambil juga sangat

tergantung kecakapan dan kepribadian pengambilan keputusan.

Hal ini meliputi: penilaiannya, kebutuhnnya, tingkat

intelegensinya, kapasitasnya, kapabilitasnya, keterampilannya,

dan lain sebagainya.38

Nilai-nilai kepribadian dari pengambil keputusan (pimpinan)

itu akan tercermin pada keputusan yang diambilnya. Tipe

pengambilan keputusan (pimpinan) yang berkaitan dengan macam

keputusannya dibedakan:

a) Tipe ketergantungan (The defensive or receptive type)

Pada tipe ketergantungan pengambil keputusan, berarti ia

tidak mempunyai pendirian yang tegas. Ketidaktegasan ini

akibat dari kurang cakapnya dan kurang menguasai masalah

yang harus diputuskan. Ia memandang justru orang lain atau

bawahan itulah yang lebih cakap dan lebih mampu. Dengan

demikian ia sangat tergantung dari bawahannya atau orang

lain. Kalau mau mereka dapat saja memperalat pimpinan

untuk kepentingan bawahan atau orang lain itu.

40

b) Tipe eksploitatif (The exploitative or aggressive type)

Pengambilan keputusan mengeksploitasi orang lain atau

bawahan untuk kepentingannya sendiri. Sebenarnya ide

keputusan itu berasal dari bawahan, karena pengambil

keputusan tidak mampu. Namun kemudian ia mengatakan

kepada pihak lain bahwa itu semua adalah idenya sendiri.

c) Tipe tabungan (The hoarding type)

Pengambil keputusan cenderung untuk menabung idenya

kepentingan dirinya untuk memperkuat posisinya dan

wibawanya dalam organisasi. Ia tidak mau membeberkan dan

membagi kepandaiannya kepada orang lain.

d) Tipe pemasaran (the marketing type)

Pengambilan keputusan menjual atau memamerkan idenya

atau keputusannya dengan maksud agar dipuji oleh pihak lain

atau bawahannya sebagai pimpinan yang berwibawa

e) Tipe produktif (the productive type)

Pengambil keputusan memang memiliki kemampuan, baik

pengetahuan maupun ketrampilan, dan pandangan jauh ke

depan. Ia sangat peduli dan dapat bekerja sama dengan

bawahan, penuh inisiatif serta kreatif. 39

39

41

D. Manajemen Risiko

1. Pengertian Risiko

Secara bahasa risiko berarti suatu kejadian negatif, uncertainty

(ketidak pastian) dan the future is unknown (waktu yang akan datang

tidak dapat diketahui). Risiko adalah probabilitas suatu hasil yang

berbeda dari hasil yang diharapkan.40 Pada dasarnya kata risiko telah

banyak digunakan dalam kehidupan sehari-hari. Risiko merupakan

kemungkinan terjadinya suatu kerugian yang tidak diduga atau tidak

diinginkan. Jadi ketidakpastian atau kemungkinan terjadinya sesuatu,

yang apabila terjadi mengakibatkan kerugian. 41

Risiko adalah potensi kerugian akibat terjadinya suatu peristiwa

(event) tertentu.42 Risiko muncul ketika terdapat lebih dari satu

kemungkinan hasil (outcome), dan hasil yang paling akhir ini tidak dapat

diketahui. Risiko dapat didefinisikan sebagai perubahan atau perbedaan

hasil yang tidak diharapkan.43

2. Risiko dalam lembaga keuangan

Berdasarkan pada ketentuan Bank Indonesia PBI No.13/23/PBI/2011

Tentang Penerapan Manajemen Risiko Bagi Bank Umum Syariah Dan

40 Adiwarman Karim, Bank Islam Analisis Fiqih dan Keuangan, edisi ketiga (Jakarta: PT Raja

Grafindo Persada, 2004), 63-63

41 Soesino Djojosoedarso, Prinsip-Prinsip Manajemen Risiko dan Asuransi, cet. Ke-1 (Jakarta:

Salemba Empat, 1999), 2

42 Peraturan Bank Indonesia Nomor: 13/ 23/PBI/2011 Tentang Penerpan Manajemen Risiko Bagi

Bank Umum Syariah dan Unit Usaha Syariah, pasal 11 ayat 4.

42

Unit Usaha Syariah. Terdapat sepuluh risiko yang harus dikelola lembaga

keuangan syariah, yaitu:44

a. Risiko Kredit/ Pembiayaan

Risiko pembiayaan adalah risiko akibat kegagalan nasabah atau

pihak lain dalam memenuhi kewajiban kepada lembaga keuangan

syariah sesuai perjanjian yang disepakati, risiko ini disebu juga risiko