Business Cont inuit y Management

Sist em Pembayaran

1. PENDAHULUAN

Business Cont inuit y Management - Sist em Pembayaran (BCM-SP) merupakan proses pengelolaan secara menyeluruh dal am rangka ident if ikasi pot ensi kondisi darurat yang berdampak kepada kel angsungan penyelenggaraan sist em pembayaran sert a berisi l angkah -langkah secara rinci mengenai organisasi, t anggung j awab dan prosedur dalam upaya pencegahan dan pemulihan suat u sist em pembayaran pada saat t erj adi gangguan yang disebabkan ol eh f akt or int ernal maupun ekst ernal. Pengembangan BCM-SPN merupakan salah sat u upaya merealisasikan visi misi Sist em Pembayaran Nasional yait u mengat ur dan menj aga kelancaran sist em pembayaran nasional yang ef sien, cepat , aman dan handal guna mendukung kest abil an monet er dan sist em keuangan.

Pengembangan BCM-SP merupakan kebut uhan yang mendesak sebagai upaya unt uk meminima lisasi kerugian apabila t erj adinya gangguan pada sist em pembayaran. Selain it u, penyusunan BCM-SP merupakan upaya pemenuhan Cor e Pr i nci pl e VII, Bank f or Int er nat i onal Set t l ement s yang merupakan pedoman dalam pengelolaan sist em pembayaran.

BCM-SP akan mencakup langkah-l angkah kebij akan, ident if ikasi resiko sist em pembayaran, pembent ukan organisasi dan pembagian t anggung j awab, mekanisme kerj a sert a prosedur operasional dalam upaya pemulihan suat u sist em pembayaran apabila t erj adinya suat u gangguan.

2. TUJUAN BCM – SISTEM PEMBAYARAN

Business Cont inuit y Management – Sist em Pembayaran (BCM- SP) pada

dasarnya merupakan langkah- langkah ant isipasi t erhadap gangguan yang akan

berdampak t erhadap f ungsi dan proses krit ikal dalam penyelenggaraan sist em

pembayaran sert a memast ikan penanggulangan yang dilakukan t erencana dan t eruj i.

Adapun t uj uan BCM Sist em Pembayaran adalah sebagai berikuit :

1. Meningkat kan kehandalan dan kesinambungan operasional sist em pembayaran

dalam menj aga reput asi Bank Indonesia sebagai ot orit as sist em pembayaran.

2. Mencegah dan memulihkan inf rast rukt ur dan peralat an pendukung operasional

sist em pembayaran sert a mengurangi dampak kerugian keuangan apabila

3. Memperj elas t anggung j awab dan mekansisme kerj a pihak- pihak yang t erlibat

dalam BCM- SP sehingga dapat mempercepat wakt u proses pengambilan

keput usan dalam kondisi t erj adinya gangguan.

4. Meningkat kan ef isiensi dan ef ekt ivit as kegiat an pemulihan operasional sist em

pembayaran sert a kesiapan pet ugas operasional da lam upaya pemulihan sist em

pem bayaran apabila t erj adinya gangguan.

3. KONSEP DAN METODOLOGI BCM SISTEM PEMBAYARAN

Pengert ian dan konsep Business Cont inuit y t elah mengalami perkembangan yang cukup pesat sej alan dengan perhat ian dan kej adian yang dialami pelaku indust ri dalam menj amin kelangsungan busi ness yang dilakukan. Perkembangan konsep Busi ness Cont i nui t y j uga diikut i dengan munculnya beberapa ist ilah Busi ness Cont i nui t y yang t erkadang masih menj adi perdebat an dikalangan pelaku indust ri dan akademisi .

Dal am penyusunan BCM-SP, pengert ian Busi ness Cont i nui t y akan mengacu kepada The Busi ness Cont i nui t y Inst i t ut e sebagai lembaga prof esi yang bergerak dalam sert if ikasi Business Recovery dan st andar yang dikeluarkan oleh Commi t t ee on Payment and Set t l eme nt Syst ems, Bank f or Int er nat i onal Set t l ement s (BIS).

Menurut The Busi ness Cont i nui t y Inst i t ut e, 2002, def inisi Busi ness Cont i nui t y Management (BCM) adalah :

BCM, dapat diart ikan sebagai :

A cl ear l y def i ned and document ed pl an f or use at t he t i me of busi ness cont i nui t y emer gency, event , i nci dent and/ or cr i si s. Typi cal l y a pl an wi l l cover al l t he key per sonnel , r esour ces, ser vi ces and act i ons r equi r ed t o manage t he BCM pr ocess.

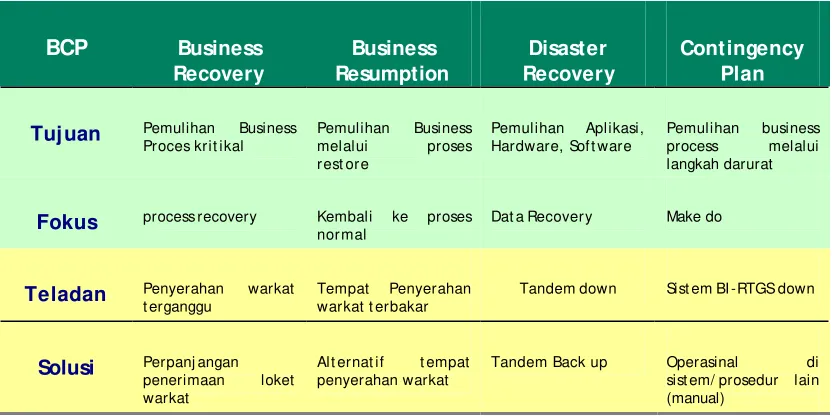

Dengan pengert ian diat as maka dokumen BCP t erdiri dari langkah-langkah pemulihan busi ness (Busi ness Recover y at au Busi ness Resumpt i on), l angkah pemul ihan inf rast ukt ur t eknol ogi inf ormasi (Di sast er Recover y) dan langkah darurat (Cont i ngency Pl an). Sebagai gambaran, beberapa f okus dan isi dari ket iga l angkah pemul ihan dal am dokumen BCP dapat disaj ikan dal am t abel berikut :

Fokus process recovery Kembali ke proses nor mal

Solusi Perpanj angan penerimaan loket warkat

Alt ernat if t empat penyerahan warkat

Tandem Back up Operasinal di

sist em/ prosedur lain (manual)

3. 1.

BUSINESS CONT INUIT Y MANAGEMENT SISTEM PEMBAYARANSist em pembayaran memiliki f ungsi yang krt ikal dalam menunj ang kegiat an perekonomian nasional . Kesinambungan operasional sist em pembayaran membant u t erselenggaranya sist em keuangan yang st abil dan kuat .

Dal am penyel enggaraan sist em pembayaran, Commi t t ee on Payment and Set t l ement Syst ems, Bank f or Int er nat i onal Set t l ement s (CPSS-BIS) t elah mengeluarkan panduan yang dikenal dengan nama Cor e Pr i nci pl es f or Syst emi cal l y Impor t ant Payment Syst ems. Core Principles berisi 10 prinsip penyel enggaran sist em pembayaran dengan t uj uan agar pel aksanaan kegiat an sist em pembayaran yang bersif at krit ikal dan sist emik dapat berj alan dengan aman dan ef isien.

Sist em pembayaran yang t ermasuk kedalam Syst emi cal l y Impor t ant Payment Syst ems merupakan sist em yang bersif at krit ikal dan r obust dimana t erj adinya gangguan t erhadap sist em t ersebut akan menyebabkan shock dan dapat berkont ribusi t erhadap t erj adinya krisis di sist em keuangan. Dengan melihat pengert ian t ersebut maka dalam penyelenggaraan sist em pembayaran di Indonesia, Sist em Bank Indonesia - Real Ti me Gr oss Set t l ement dan Sist em Kliring Nasional (Cl ear i ng/ Net t i ng Syst em) dapat dikat egorikan sebagai

Syst emi cal l y Impor t ant Payment Syst ems.

r el i abi l i t y and shoul d have cont i ngency ar r angement s f or t i mel y compl et i on of dai l y pr ocessi ng.

Dengan demikian, Bank Indonesia sebagi operat or perl u memperhat ikan aspek oper at i onal r el i abi l i t y dalam penyelengaraan sist em BI-RTGS dan SKN-BI, diant aranya adalah :

1. Penyelenggara sist em harus memperhat ikan pot ensi gangguan baik dari sist em t eknologi maupun gangguan yang disebabkan oleh inf rast rukt ur lain dan bencana alam.

2. Sist em memerlukan dokumen sist em dan prosedur operasional yang baik, t egas dan menyeluruh.

3. Penyelengara sist em harus memiliki dokumen resmi business cont inuit y plan yang resmi mudah dan prakt is.

4. Dokumen Business Cont inuit y Plan harus t erdokument asi dengan baik dan dil akukan t est ing secara berkala

Mengacu kepada st andar penyelenggaraan sist em pembayaran yang dit et apkan dalam Cor e Pr i nci pl es dalam maka penyusunan Business Cont inuit y Management Sist em Pembayaran ini menj adi suat u keharusan.

3. 2. METODE TAHAP PENGEMBANGAN

Dalam penyusunan BCM Sistem Pembayaran akan menggunakan metode

pengembangan yang mengacu kepada Good Practice Guidelines, The Business

Continuity I nstitute. Metode yang digunakan merupakan Tahap-tahap pengembangan

Business Continuity Management (BCM-life cycle ) yang dapat digambarkan sebagai

The Business Cont inuit y Management Programme

Sebagai t ahap awal, diperlukannya ket erlibat an manaj emen puncak, penyusunan

st rukt ur oragnisasi dan kebij akan yang akan diambil dalam pengembangan BCM

Sist em Pembayaran.

Tahap I : Underst anding Your Business

Unt uk menyusun BCM st rat egi yang t epat maka langkah awal yang perlu

dilakukan adalah memahami kegiat an usaha yang dij alankan. Beberapa t eknik

akan dilakukan adalah melalui Business Impact Anal ysis dan Ri sk Assessment.

Tahap II : Business Cont inuit y Management St rat egies

Pada t ahap ini dilakukan pemilihan st rat egi BCM yang t epat dari beberapa pilihan

yang didapat dari inf ormasi kaj ian Business Impact Anal ysis dan Risk Assessment.

Tahap III : Devel oping a Business Cont inuit y Management Response

Fokus pada t ahap ini akan dit uj ukan unt uk mengident if ikasi beberapa langkah BCM

3 1

2

Pada t ahap ini akan digambarkan langkah- langkah unt uk meningkat kan kesadaran

(awareness) akan BCM melalui desain komunikasi, t raining dan sosialisasi yang

t erint egrasi dengan st rat egi organisasi.

Tahap V : Exercising, Maint enance and Audit

Fokus pada t ahap ini adalah penyusunan st rat egi t est ing, upaya- upaya

pemeliharaan dan proses audit yang dilakukan dalam BCM Sist em Pembayaran.

4. BUSINESS IMPACT ANALYSIS DAN RISK ASSESSMENT SISTEM

PEMBAYARAN

4. 1. BUSINESS IMPACT ANALYSIS SISTEM PEMBAYARAN

Busi ness Impact Anal ysi s adalah landasan awal dalam proses penyusunan BCM sist em pembayaran melalui proses ident if ikasi dampak bisnis, ident if ikasi akt ivit as yang krit ikal , penent uan t arget wakt u pemul ihan, dan pengukuran st andar operasi mini mal yang dibut uhkan.

Tuj uan dari Business Impact Analysis adalah :

1. Memperoleh inf ormasi yang menyeluruh mengenai f ungsi oraganisasi dan business prcess yang krit ika sert a t ingkat priorit as dari proses pemulihan set iap business process yang dilakukan.

2. Memberikan inf ormasi kepada manaj emen mengenai Maximum Tolerable Out age unt uk set iap business process

dilakukan met ode sebagai berikut :

1. Mengident if ikasi busi ness pr ocess yang dil akukan dal am penyel enggaraan si st em BI-RTGS dan SKNBI. Ident if ikasi ini disusun berdasarkan busi ness pr ocess yang dilakukan Bank Indonesia baik sebagai penyelengara si st em (oper at or) meupun Bank Indonesia sebagai pesert a sist em (user).

2. Melakukan analisa int erdependensi ant ar busi ness pr ocess unt uk mengident if ikasi dampak resiko yang akan dihadapi apabila suat u busi ness pr oses mengalami gangguan.

3. Mel akukan ident if ikasi t ingkat krit ikal set iap busi ness pr ocess dan menent ukan Maxi mum Tol ar abl e Out age mel al ui met ode Ent er pr i se Ri sk Management dan Busi ness Impact Anal ysi s Mat r i x

4. 2. RISK ASSESSMENT SISTEM PEMBAYARAN

Ri sk assessment merupakan t ahap lanj ut an dalam proses ident if ikasi business process dengan memf okuskan kepada business process yang bersif at sangat krit ikal at au beresiko besar (hi gh l evel). Risk Assessment j uga berf ungsi unt uk mengident if ikasi business process yang bersif at “ single point s of f ailure” .

Tuj uan dilak ukannya proses Risk Assessment adalah :

1. Mengident if ikasi ancaman/ gangguan yang mungkin t erj adi baik secara int ernal maupun ekst ernal

Met odologi yang digunakan dalam penyusunan Ri sk Assessment adalah sebagai berikut :

1. Melakukan ident if ikasi ancaman/ gangguan t erhadap busi ness pr ocess

yang bersif at krit ikal yang dihasilkan Busi ness Impact Anal ysi s.

2. Menent ukan nilai (scoring) t ingkat kecenderungan (pr obabi l i t y) t erj adinya ancaman/ gangguan berdasarkan dat a kej adian masa lalu.

3. Menent ukan est imasi nilai (scoring) t ingkat dampak (impact) dar i suat u ancaman/ gangguan.