UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM DIPLOMA III

MEDAN

ANALISIS RASIO KEUANGAN

PT. FADIRA PRIMA SEMESTA MEDAN

SKRIPSI MINOR

Diajukan Oleh :

VIVI MAISYARAH

NIM

: 052 101 099

JURUSAN

: KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan

Pendidikan Pada Program Diploma III

Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA

MEDAN

DAFTAR ISI

Hal

KATA PENGANTAR...i

DAFTAR ISI...v

DAFTAR TABEL...vii

DAFTAR GAMBAR...ix

BAB I : PENDAHULUAN...1

A. Latar Belakang...1

B. Perumusan Masalah ...3

C. Tujuan dan Manfaat...3

D. Metode Penelitian...4

1. Lokasi Penelitian...4

2. Sumber Data...4

3. Metode Pengumpulan Data...4

4. Metode Analisis...5

BAB II : ANALISIS RASIO KEUANGAN PT FADIRA PRIMA SEMESTA MEDAN...6

A. Profil Perusahaan...6

B. Struktur Organisasi Perusahaan...6

C. Laporan Keuangan Perusahaan...14

3. Penyajian Laporan Keuangan...17

D. Rasio-rasio Keuangan 1. Pengertian Rasio-rasio Keuangan...20

2. Jenis-jenis Rasio Keuangan a. Rasio Likuiditas...23

b. Rasio Solvabilitas...25

c. Rasio Profitabilitas...27

d. Rasio Aktivitas...30

BAB III : ANALISIS DAN EVALUASI...…….…33

1. Rasio Likuiditas 2004 – 2005...39

2. Rasio Solvabilitas. 2004 – 2005...41

3. Rasio Profitabilitas. 2004 – 2005...42

4. Rasio Aktifitas. 2004 – 2005...44

5. Rasio Likuiditas 2005 – 2006...46

6. Rasio Solvabilitas 2005 -2006...49

7. Rasio Profitabilitas 2005 -2006...50

8. Rasio Aktifitas. 2005 -2006...53

BAB IV : KESIMPULAN DAN SARAN A. KESIMPULAN DAN SARAN...55

B. SARAN...56 DAFTAR PUSTAKA

DAFTAR TABEL

Hal

Tabel 2.1 Laporan Laba Rugi PT. Fadira Prima Semesta ………..…...17

Tabel 2.2 Laporan Neraca PT. Fadira Prima

Semesta……….…...18

Tabel 3.1 Hasil Perhitungan Rasio Keuangan

PT. Fadira Prima Semesta………...34

Tabel 3.2 Jumlah Kenaikan dan Penurunan Rasio Tahun 2004 Dan 2005

PT. Fadira Prima Semesta ………..………...35

Tabel 3.3 Jumlah Kenaikan dan Penurunan Rasio Tahun 2005 Dan 2006

PT. Fadira Prima Semesta ………..…………...36

Tabel 3.4 Jumlah Kenaikan dan Penurunan Rasio Likuiditas

Tahun 2004 Dan 2005 PT. Fadira Prima Semesta……..………...38

Tabel 3.5 Jumlah Kenaikan dan Penurunan Rasio Solvabilitas

Tabel 3.6 Jumlah Kenaikan dan Penurunan Rasio Profitabilitas

Tahun 2004 Dan 2005 PT. Fadira Prima Semesta……..………42

Tabel 3.7 Jumlah Kenaikan dan Penurunan Rasio Aktivitas

Tahun 2004 Dan 2005 PT. Fadira Prima Semesta ………….………44

Tabel 3.8 Jumlah Kenaikan dan Penurunan Rasio Likuiditas

Tahun 2005 Dan 2006 PT. Fadira Prima Semesta ……….……46

Tabel 3.9 Jumlah Kenaikan dan Penurunan Rasio Solvabilitas

Tahun 2005 Dan 2006 PT. Fadira Prima Semesta ……….……48

Tabel 3.10 Jumlah Kenaikan dan Penurunan Rasio Profitabilitas

Tahun 2005 Dan 2006 PT. Fadira Prima Semesta……….50

Tabel 3.11 Jumlah Kenaikan dan Penurunan Rasio Aktivitas

DAFTAR GAMBAR

Hal

Gambar 2.1 Bagan Struktur Organisasi

PT. Fadira Prima Semesta …… ……….…10

Gambar 3.1 Grafik Hasil Perhitungan Rasio

BAB I

PENDAHULUAN

A. Latar Belakang

Semua perusahaan yang didirikan mempunyai tujuan yang sama dan utama yaitu untuk mendapatkan keuntungan (profit) agar kelangsungan hidup dari perusahaan dan pertumbuhannya akan terus berlanjut sampai masa yang akan datang. Untuk mengukur sampai sejauh mana dana yang di investasikan berguna bagi perkembangan perusahaan dapat dilihat melalui laporan keuangan yang bersangkutan.

Laporan keuangan merupakan suatu gambaran dari keadaan perusahaan pada waktu tertentu dan memberikan informasi tentang kondisi keuangan yang telah dicapai oleh perusahaan dalam waktu tersebut. Laporan keuangan biasanya terdiri dari laporan laba rugi dan neraca. Neraca memperlihatkan besarnya nilai keuangan dari aktiva utang dan modal perusahaan pada saat tertentu. Laporan Laba rugi memperlihatkan hasil-hasil yang dicapai dalam 1 ( satu ) tahun tertentu.

Laporan keuangan juga bermanfaat bagi banyak pihak, misalnya pemegang saham ( pemilik perusahaan ), pemerintah, kreditur, karyawan, dan sebagainya. Analisa laporan keuangan diperlukan untuk mengetahui hasil yang telah dicapai dan untuk memprediksi hasil yang hendak dicapai di masa yang akan datang.

Bagi kreditur, laporan keuangan berguna untuk penilaian pinjaman yang diberikan kepada perusahaan apakah dipergunakan seefisien mungkin,sehingga perusahaan mampu membayar setiap pinjaman yang telah jatuh tempo. Kemudian dapat dipergunakan untuk melihat prospek keuntungan dimasa yang akan datang dan perkembangan perusahaan berikutnya mengetahui jaminan investasinya dan untuk mengetahui kondisi kerja dan kondisi keuangan terutama untuk jangka pendek. Bagi karyawan dan serikat pekerja laporan keuangan juga dapat digunakan sebagai pertimbangan apakah gaji yang diterimanya adil / tidak. Pemerintah berkepentingan terhadap laporan keuangan perusahaan untuk menentukan besarnya pajak yang harus ditanggung oleh perusahaan.

B. Perumusan Masalah

Dari latar belakang yang terdahulu maka masalah dalam penelitian ini dirumuskan sebagai berikut :

Bagaimanakah kinerja keuangan pada PT. Fadira Prima Semesta ?

C. Tujuan dan Manfaat Penelitian.

Tujuan penelitian adalah :

Untuk mengetahui posisi keuangan perusahaan melalui analisis rasio financial

Manfaat penelitian adalah : 1. Bagi perusahaan.

Merupakan masukan yang dapat dipergunakan sebagai bahan pertimbangan dalam mengambil kebijakan di masa yang akan datang. Sehingga diharapkan bagi perusahaan akan terus mengalami perkembangan yang lebih baik.

2. Bagi pembaca.

Sebagai bahan acuan dan pembanding dalam penulisan skripsi di masa yang akan datang.

3. Bagi penulis.

D. Metode Penelitian.

Uraian dan pembahasan didasarkan pada data atau fakta aktual yang diperoleh dari penelitian langsung maupun yang tidak langsung dari objek yang diteliti.

1. Lokasi Penelitian

Dalam pengumpulan data ini, penulis akan mengambil lokasi penelitian pada PT Fadira Prima Semesta yang berada dijalan Jend Gatot Subroto Km 4,5 No. 165 Medan.

2. Sumber Data.

a) Data sekunder.

Data sekunder adalah pengumpulan data yang dilakukan secara tidak langsung ke objek yang diteliti yaitu dari buku-buku pustaka. Data ini menunjang pengolahan data primer yang dikumpulkan.

3. Metode pengumpulan data. a) Field research.

Yaitu penelitian langsung ke lapangan untuk mendapatkan data yang diperlukan dalam pembahasan masalah. Metode yang digunakan untuk menganalisis data yang dimaksud yaitu dengan :

1. Observasi atau pengamatan

b) Library research.

Yaitu penelitian kepustakaan dengan membaca literatur seperti buku, majalah ilmiah, surat kabar dan media lainnya yang berhubungan dengan skripsi minor ini.( Galo 2002 : 44 )

4. Metode analisis.

BAB II

ANALISIS RASIO KEUANGAN

PT. FADIRA PRIMA SEMESTA

A. Sejarah dan Struktur Organisasi Perusahaan

PT. FADIRA PRIMA SEMESTA merupakan perusahaan yang bergerak dibidang jual beli fire system and electronic security system yang beralamat di Jl Jend Gatot Subroto KM 4,5 no. 165 Medan, perusahaan ini berdiri pada Agustus 2003. Perusahaan ini didirikan oleh Bapak Legiman, berbentuk Perseroan Terbatas atau PT

Perusahaan ini memakai bentuk PT, bukan CV karena sebelumnya telah dibuka beberapa Cabang dengan berbentuk CV sebanyak empat cabang, untuk bisa mendapatkan izin berdiri selanjutnya perusahaan ini berbentuk PT.

Tujuan pemilik perusahaan mendirikan perusahaan adalah untuk perkembangan usaha dan untuk prospek bisnis ke depan yaitu fire system and electronic security system yang paling baik. Produk perusahaan dipasarkan atau didistribusikan di wilayah Pekan Baru, NAD, Palembang dan Jakarta

B. Struktur Organisasi Perusahaan

pengertian tersebut maka tujuan utama dari organisai adalah mempermudah pelaksanaan tugas atau pencapaian tujuan disamping menghasilkan spesialisasi dari setiap tugas dan pekerjaan.

Dengan adanya hubungan kerja sama yang baik antara atasan dan bawahan dan antara sesama pekerja ataupun pegawai maka terbentuklah suatu mata rantai tugas dan kerja yang harmonis mulai dari top manager, middle manager, sampai dengan lower manager. Keadaan ini sering disebut dengan hubungan secara Vertikal, sedangkan hubungan antara bagian-bagian departemen di dalam perusahaan yang sejajar disebut dengan hubungan horizontal.

Pembentukan suatu organisasi yang sukses sebaiknya berpedoman pada prinsip-prinsip organisasi yaitu :

1. Perumusan tujuan organisasi

Pelaksanan setiap atau tindakan haruslah diketahui dengan jelas maksud dengan tujuannya. Hasil pelaksanaan dari semua organisasi harus diarahkan untuk mencapai tujuan. Tujuan merupakan pedoman dalam mengorganisasikan dan pencapaian sasaran dari seluruh kegiatan.

2. Adanya garis wewenang dan tanggung jawab yang jelas

3. Banyak tingkat wewenang yang harus dipertahankan sesedikit mungkin

Bila terlalu banyak tingkat maka semakin banyak wewenang dipecah. Dengan demikian susah untuk menyatakan wewenang apabila organisasi tersebut diperhadapkan tanpa menyatukan wewenang lebih dahulu.

4. Tingkat Pengawasan

Dalam prinsip ini terdapat suatu ketentuan bahwa untuk memperjelaskan hubungan wewenang dan tanggung jawab harus ada kesatuan komando. Kedua hal ini dimaksudkan untuk mengefektifkan serta mempermudah pengawasan. 5. Struktur Organisasi harus fleksibel

Hal ini untuk mengantisipasi perubahan yang layak, sebab perubahan dalam suatu organisasi tidak dapat dihindarkan. Maka struktur organisasi yang memungkinkan adanya perubahan tidak mengganggu kelangsungan hidup perusahaan tersebut .

Struktur organisasi dapat dikatakan sebagai kerangka antar hubungan satuan-satuan organisasi yang didalamnya terdapat pejabat, tugas dan wewenag yang masing-masing mempunyai peranan tertentu dalam kesatuan yang utuh.

Organisasi di Indonesia tumbuh cepat dengan berbagai bentuk manifestasi, oleh karena itu setiap pemimpin perusahaan dituntut untuk dapat mengelolah organisasi dengan baik karena perkembangan zaman yang begitu cepat, pemikiran tentang kegiatan manusia yang semakin berkembang dan meningkatkan persaingan yang semakin tajam. Dalam keadaan seperti ini suatu organisasi memerlukan pimpinan yang berkualitas.

1. Struktur Organisasi Garis (Line Organization)

Pada struktur ini, garis kekuasaan dan tanggung jawab bercabang pada setiap tingkat mulai dari tingkat yang paling tinggi sampai pada tingkat yang paling rendah.

2. Struktur Organisasi Fungsional (Fungsional Organization).

Pada struktur ini telah terdapat spesialisasi (pembagian kerja) yang merupakan keistimewaan dibandingkan struktur garis.

3. Struktur Organisasi Garis dan Staf (Line and Staff Organization)

Struktur organisasi ini menghilangkan kelemahan-kelemahan dari struktur garis dan struktur fungsional, serta mempertahankan kebaikan dari struktur organisasi garis yaitu adanya unity of command dan mempertahankan kebaikan struktur organisasi fungsional yaitu adanya spesialisasi.

4. Struktur Organisasi Matriks (Matriks Organization)

Dalam suatu organisasi matriks, para pegawai pada hakekatnya memiliki dua orang atasan artinya mereka di bawah dualisme wewenang yaitu garis komando pertama yang divisional atau fungsional, yang kedua secara horizontal yaitu menggambarkan sistim proyek yang dipimpin oleh seorang manajer kelompok atau proyek ahli dalam bidang spesialisasi yang ditugaskan dalam tim karena itu struktur organisasi matriks sering disebut sebagai “Sistem Komando Jamak”.

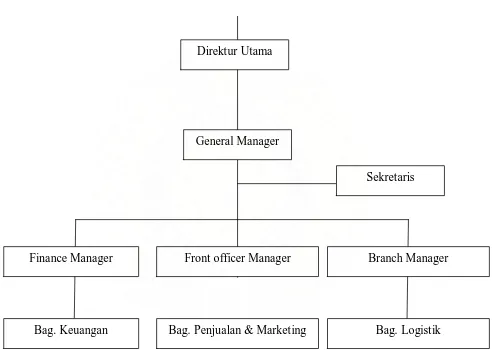

Berikut dilampirkan bagan struktur organisasi PT FADIRA PRIMA SEMESTA., gambar serta uraian tugas dan wewenang dari masing-masing bagian sebagai berikut :

Sumber : PT. FADIRA PRIMA SEMESTA, Data 2008

GAMBAR 2.1

BAGAN STRUKTUR ORGANISASI PT. FADIRA PRIMA SEMESTA

Direktur Utama

General Manager

Front officer Manager

Finance Manager Branch Manager

Bag. Penjualan & Marketing

Bag. Keuangan Bag. Logistik

1. Direktur Utama

Direktur Utama bertugas untuk mengkoordinasikan dan sebagai pengawas atau orang yang memegang kendali atas segala kegiatan yang dilakukan perusahaan. Selain itu tugas direktur utama adalah membuat kebijakan yang berhubungan dengan perusahaan agar perusahaan mampu menghasilkan laba yang tinggi. Perusahaan mampu membayar deviden kepada para pemegang saham.

2. General Manager

Tugas general manager adalah :

• Menentukan tujuan dan kebijakan yang menjadi pedoman masing-masing

pekerjaan.

• Melimpahkan wewenang dan tanggung jawab kepada masing-masing bagian

departemen.

• Memilih tenaga-tenaga terampil dalam melaksanakan aktivitas perusahaan,

dan mengadakan system, prosedur, metode dan perintah.

• Mengadakan pertemuan dengan staf terkait dengan departemen dalam

membahas dan mengatasi masalah-masalah yang timbul dalam aktivitas perusahaan.

3. Sekretaris

4. Finance Manager

Finance Manager adalah orang yang ditunjuk untuk mengawasi dan mengontrol keuangan perusahaan baik itu pemasukan ataupun pengeluaran. Finance manager dibantu oleh beberapa bagian yaitu :

• Bagian Keuangan

Bagian ini menangani semua masalah pembukuan keuangan perusahaan, baik dari segi pemasukan maupun pengeluaran. Adapun tugas dan wewenang bagian ini adalah :

1. Mendata pengeluaran dan penggunaan dana perusahaan.

2. Membuat laporan keuangan neraca dan laba rugi perusahaan secara periodic tiap tahun.

3. Membuat laporan serta analisis tahap perkembangan perusahaan menyangkut segi keuangan.

4. Memberikan persetujuan atau penolakan terhadap penggunaan sumber dana dalam perusahaan

• Kasir

Adapun tugas dari bagian ini adalah :

1. Mendata pengeluaran dan penggunaan dana perusahaan. 2. Menghitung atau membayar upah karyawan.

3. Membayar tagihan supplier yang jatuh tempo

5. Front Office Manager (FOM)

FOM adalah orang yang mengkoordinasi penjualan fire system and electronic security system dari Seorang front office manager harus mampu meningkatkan penjualan fire system and electronic security system setiap bulannya. FOM adalah ujung tombak pendapatan bagi perusahaan. Front Office Manager ini biasanya dibantu oleh beberapa departemen yaitu :

• Bagian Penjualan

Bagian ini bertugas untuk menangani penjualan mulai dari prosedur pembelian, mensurvey dan mendata calon pembeli fire system and electronic security system

• Marketing

Bagian ini bertugas untuk membuat promosi, iklan, penawaran yang menarik calon pembeli seperti discount dan hadiah langsung untuk setiap pembelian fire system and electronic security system.

6 Branch Manager

Branch Manager adalah Manager Cabang dari anak perusahaan yang tersebar di NAD, Pekanbaru, Palembang dan Jakarta. Tugas dan wewenang dari Branch Manager ini hampir sama manager di kantor pusat seperti yang ada di Medan. Hanya saja ruang lingkupnya di kantor anak cabang.

• Bagian Logistik Bagian ini menangani masalah jual beli, fire system and

C. Laporan Keuangan Perusahaan

1. Pengertian Laporan Keuangan

Menganalisis laporan keuangan berarti menggali informasi yang terkandung dalam suatu laporan keuangan. Laporan keuangan ialah media informasi yang merangkum semua aktivitas perusahaan. Jika informasi ini disajikan dengan benar akan sangat berguna bagi siapa sala dalam pengambilan keputusan untuk kepentingan perusahaan. Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Adapun jenis laporan keuangan yang lazim diketahui adalah neraca, laporan laba/ rugi, laporan arus kas, dan laporan perubahan posisi keuangan. Bagi para analisis laporan keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomi suatu perusahaan. Oleh karena itu yang paling penting adalah media laporan keuangan ini. Laporan keuangan ini menjadi bahan sarana informasi dari para analisis dalam proses pengambilan keputusan. Laporan keuangan dapat mengambarkan posisi keuangan perusahaan, hasil usaha perusahaan dalam suatu periode, dan arus dana (kas) perusahaan dalam suatu periode. Tertentu.

2. Jenis-Jenis Laporan Keuangan

Adapun jenis-jenis laporan keuangan yang utama dan pendukung dapat disebut sebagai berikut :

a. Laporan Neraca

Laporan neraca disebut juga laporan posisi keuangan perusahaan. Laporan ini menggambarkan posisi aktiva, dan modal pada saat tertentu. Laporan ini bisa disusun setiap saat.

Isi laporan neraca adalah : 1) Harta (Aktiva)

Harta (aktiva) adalah harta yang dimiliki perusahaan yang berperan dalam operasi perusahaan seperti kas, persediaan, piutang, aktiva tetap, aktiva yang tidak berwujud, dan lain-lain

2) Hutang (Kewajiban)

Defenisi hutang telah berkembang terus seperti terlihat dari dua defenisi berikut :

a) Menurut APB (Accounting Principles Board) pengertian hutang adalah : “Kewajiban ekonomis dari suatu perusahaan yang diakui dan dinilai sesuai prinsip akuntansi. Kewajiban disini termasuk juga saldo kredit yang ditunda yang bukan merupakan kewajiban”

b) Menurut FASB (Financial Accounting Standard Boar) defenisi hutang adalah:

datang sebagai akibat dari suatu transaksi atau kejadian yang sudah terjadi.

3) Modal

Modal adaah suatu hak yang tersisa atas aktiva suatu lembaga setelah dikurangi hutang. Dalam perusahaan perseorangan nilai modal ini merupakan modal pemiliknya. Sedangkan pada perseroan perlu dibedakan antara modal setor dengan modal karena pendapatan.

b. Laporan Laba/ Rugi

Menurut APB (Accounting Principles Board) Laba/ Rugi adalah sebagai kelebihan penghasilan di atas biaya selama satu periode akuntansi.

Menurut FASB (Financial Accounting Standard Board) laba atau income sebagai perubahan dalam modal dari suatu lembaga selama satu periode tertentu yang diakibatkan oleh transaksi dan kejadian atau peristiwa yang berasal dari bukan pemilik.

c. Laporan Arus kas

Laporan kas ini dapat disusun dengan dua cara yaitu : 1) Direct method

2) Indirect method

Laporan ini menjelaskan perubahan posisi modal baik saham dalam PT. atau modal dalam perusahaan perseroan.

3. Penyajian Laporan Keuangan

Laporan keuangan disajikan dengan maksud untuk melihat kondisi keuangan pada setiap periode tertentu.

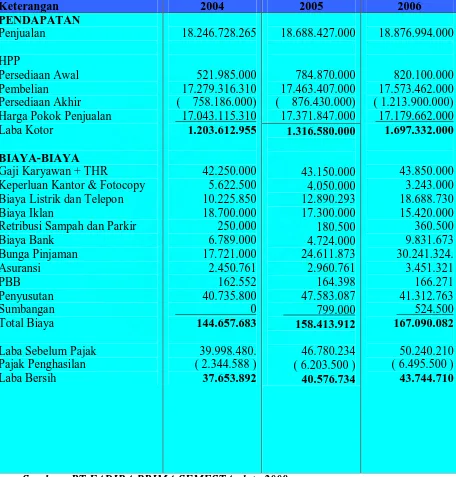

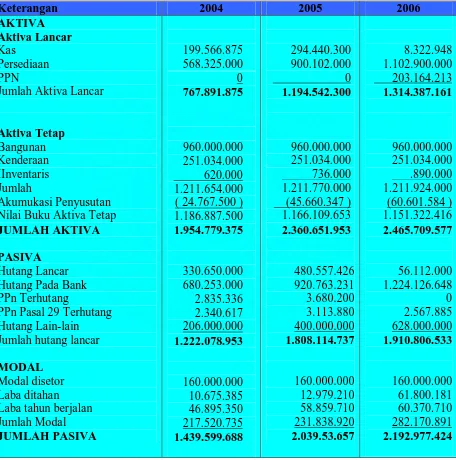

Adapun kondisi kegiatan, perkembangan dan kemerosotan yang terjadi pada PT. FADIRA PRIMA SEMESTA dapat dilihat dari laporan keuangan selama tiga tahun berturut-turut yaitu meliputi Laporan Neraca dan Laporan Laba/ Rugi tahun 2004, 2005, dan 2006

Tabel 2.1

PT FADIRA PRIMA SEMESTA LAPORAN LABA / RUGI Per 31 Desember 2004, 2005 dan 2006

Dalam Rupiah Harga Pokok Penjualan Laba Kotor

BIAYA-BIAYA

Gaji Karyawan + THR

Keperluan Kantor & Fotocopy Biaya Listrik dan Telepon Biaya Iklan

Retribusi Sampah dan Parkir Biaya Bank

Laba Sebelum Pajak Pajak Penghasilan

Tabel 2.2

PT. FADIRA PRIMA SEMESTA NERACA

Per 31 Desember 2004, 2005 dan 2006 Dalam Rupiah

Jumlah Aktiva Lancar

Aktiva Tetap

Bangunan Kenderaan IInventaris Jumlah

Akumukasi Penyusutan Nilai Buku Aktiva Tetap

JUMLAH AKTIVA

PASIVA

Hutang Lancar Hutang Pada Bank PPn Terhutang

PPn Pasal 29 Terhutang Hutang Lain-lain

Jumlah hutang lancar

MODAL

Modal disetor Laba ditahan Laba tahun berjalan Jumlah Modal

D. Rasio-Rasio Keuangan

1. Pengertian Rasio Keuangan

Menurut Sundjaja, Ridwan S, dan Barlian Inge 2001 Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari suatu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti). Misalnya antara Hutang dan Modal, antara Kas dan Total Asset, antara Harga Pokok Produksi dengan total penjualan, dan sebagainya. Teknik ini sangat lazim digunakan para analisis keuangan. Rasio keuangan sangat penting dalam melakukan analisis terhadap kondisi keuangan perusahaan.

Rasio keuangan ini hanya menyederhanakan informasi yang menggambarkan hubungan antara pos tertentu dengan pos lainnya. Dengan penyederhanaan ini kita dapat membandingkannya dengan rasio lain sehingga kita dapat memperoleh informasi dan memberikan penilaian .( Sundjaja, Ridwan, Barlian 2001:124)

Keunggulan analisis rasio adalah :

a. Rasio merupakan angka-angka atau statistic yang lebih mudah dibaca dan ditafsirkan .

b. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan dalam laporan keuangan yang sangat rinci dan rumit

c. Mengetahui posisi perusahaan di tengah industri lain

d. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-score).

f. Lebih mudah membandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodic atau time series

g. Lebih mudah melihat trend perusahaan serta melakukan prediksi di masa yang akan datang

Keterbatasan analisis rasio adalah :

a. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

b. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi keterbatasan teknik

c. Jika data untuk menghitung rasio tidak tersedia maka akan menimbulkan kesulitan menghitung rasio

d. Sulitn jika data yang tersedia tidak sinkorn

e. Jika dua perubahan dibandingkan bisa saja teknik dan standar akuntasi yang dipakai tidak sama. Oleh karena itu jika dilakukan perbandingan bisa menimbulkan kesalahan.

2. Jenis Rasio-Rasio Keuangan

Adapun jenis-jenis rasio keuangan adalah : a. Rasio Likuiditas.

b. Rasio Solvablitas. c. Rasio Profitabilitas. d. Rasio Leverage. e. Rasio Aktivitas. f. Rasio Pertumbuhan

h. Rasio Produktivitas

Dilihat dari sumbernya darimana rasio dibuat, maka rasio-rasio dapat digolongkan dalam tiga golongan yaitu :

a. Rasio Neraca ( Balanced Sheet Ratios ) yang terdiri dari : 1) Current Ratio

2) Quick / Acid Test Ratio

3) Current Asset to Total Asset Ratio 4) Current Liabilites to Total Asset Ratio

b. Rasio Laporan Laba / Rugi ( Income Statement Ratios ) yang terdiri dari : 1) Gross Profit Margin

2) Operating Margin 3) Net Profit Margin 4) Operaitng Ratio

5) Earning Power to Total Investment 6) Net Earning Power Ratio

7) Rate of Return for The Owners

c. Rasio Antar Laporan ( Inter Statement Ratios ) yang terdiri dari : 1) Asset Turnover

a. Rasio Likuiditas

Menurut Sundjaja, Ridwan S, dan Barlian Inge 2001, Rasio likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Rasio-rasio ini dapat dihitung melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar dan hutang lancar.

Beberapa rasio likuiditas ini adalah sebagai berikut : 1) Rasio Lancar = Aktiva Lancar

Hutang Lancar

Rasio ini menunjukkan sejauh mana aktiva lancar maupun menutupi kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva lancar dengan hutang lancar semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya.

Pada P.T. Fadira Prima Semesta Rasio lancar adalah

Tahun 2004 :

X 100%

Rp. 767.891.875 X 100 % = 62,83 % Rp. 1.222.078.953

Tahun 2005 : Rp. 1.194.542.300 X 100 % = 66,60 % Rp. 1.808.114.737

2) Rasio Cepat = Kas + Piutang Hutang Lancar

Rasio ini menunjukkan kemmapuan aktiva lancar yang paling likuid untuk menutupi hutang lancar. Semakin besar rasio ini semakin baik. Rasio ini disebut Acid Test Ratio. .( Sundjaja, Ridwan dan Barlian 2001:107)

Pada P.T Fadira Prima Semesta Rasio Cepat adalah : Tahun 2004 :

X 100 %

Rp. 199.566.875 + 0 X 100 % = 16,33 % Rp. 1.222.078.953

Tahun 2005 : Rp 294.440.300 + 0 X 100 % = 16,28 % Rp. 1.808.114.737

Tahun 2006 : Rp. 8.322.948

3) Rasio Kas atas Aktiva Lancar =

+ 0 X 100 % = 0,43 % Rp 1.910.806.533

Kas Aktiva Lancar

Rasio ini menunjukkan porsi jumlah kas dibandingkan dengan total aktiva lancar. .( Sundjaja, Ridwan dan Barlian 2001:107)

Pada P.T Fadira Prima Semesta Rasio Kas atas Aktiva Lancar adalah :

Tahun 2004 : Rp. 199.566.875 X 100 % = 25,9 % Rp. 767.891.875

Tahun 2005 : Rp. 294.440.300 X 100 % = 24.6 % Rp. 1.194.542.300

Tahun 2006 : Rp. 8.322.948

4) Rasio Aktiva Lancar atas Total Aktiva =

X 100 % = 0,63 % Rp. 1.314.387.161

Aktiva Lancar Total Aktiva Rasio ini menunjukkan porsi aktiva lancar atas total aktiva.

Pada P.T. Fadira Prima Semesta Rasio Lancar atas Total Aktiva adalah : Tahun 2004 :

X 100 %

Rp 767.891.875 X 100 % = 39,2 % Rp. 1.954.779.375

Tahun 2005 : Rp 1.194.542.300 X 100 % = 50,6 % Rp 2.360.651.953

b. Rasio Solvabilitas

Menurut Sundjaja, Ridwan S, dan Barlian Inge 2001, Rasio solvabilitas menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan diliquidasi. Rasio ini dapat dihitung dari pos-pos yang sifatnya jangka panjang seperti aktiva tetap dan hutang jangka panjang.

Rasio solvabilitas terdiri dari :

1) Rasio Hutang atas Modal = Total Hutang Modal

Rasio ini menggambarkan sampai sejauhamana modal pemilik dapat menutupi hutang-hutang kepada pihak luar. Semakin kecil rasio ini semakin baik. Rasio ini juga disebut Rasio Leverage.

Pada P.T. Fadira Prima Semesta Rasio hutang atas Modal adalh : Tahun 2004 :

X 100 %

Rp. 1.222.078.953 X 100 % = 561,82 % Rp. 217.520.735

Tahun 2005 : Rp. 1.808.114.737 X 100 % = 781,4 % Rp 231.838.920

2) Rasio Hutang atas Aktiva = Total Hutang Total Aktiva

Rasio ini menunjukkan sejauh mana hutang dapat ditutupi oleh besar rasanya lebih nyaman. Bisa juga berapa porsi hutang dibanding dengan aktiva. Supaya aman porsi hutang terhadap aktiva harus lebih kecil.

Pada P.T. Fadira Prima Semesta Rasio Hutang atas Aktiva adalah :

Tahun 2004 :

X 100 %

Rp. 1.222.078.953 X 100 % = 62,51 % Rp. 1.954.779.375

Tahun 2005 : Rp. 1.808.114.737 X 100 % = 76,59 % Rp. 2.360.651.953

Tahun 2006 : Rp 1.910.806.533 X

c. Rasio Profitabilitas

100 % = 77,49 % Rp. 2.465.709.577

Rasio profitabilitas terdiri dari :

1) Asset Turn Over =

Total Aktiva

Rasio ini menggambarkan perputaran aktiva diukur dari volume penjualan. Semakin besar rasio ini semakin baik. Hal ini berarti bahwa aktiva dapat cepat berputar dan meraih laba.

Pada P.T. Fadira Prima Semesta Aset Turn Over adalah :

Tahun 2004 :

Penjualan bersih

Rp. 18.246.728.265 X = 9,4 X Rp. 1.954.779.375

Tahun 2005 : Rp. 18.688.427.000 X = 7,9 X Rp. 2.360.651.953

Tahun 2006 : Rp. 18.876.994.000 X = 7,7 X Rp. 2.465.709.577

2) Return On Investment = Laba Bersih

Rasio ini menunjukkan berapa besar laba bersih diperoleh perusahaan bila X 100 %

Pada P.T. Fadira Prima Semesta Return On Investment adalah :

Tahun 2004 : Rp. 37.653.892 X 100 % = 17,3 % Rp. 217.520.735

Tahun 2005 : Rp 40.576.734 X 100 % = 17,5 % Rp. 231.838.920

Tahun 2006 : Rp 43.744.710 X

3) Return On Total Asset =

100 % = 15,5 % Rp. 282.170.891

Laba Bersih Rata-Rata Total Asset

Rasio ini menunjukkan berapa besar laba bersih diperoleh perusahaan bila diukur dari nilai total aktiva.

Pada P.T. Fadira Prima Semesta Return On Total Asset adalah :

Tahun 2004 :

X 100 %

Rp 37.653.892 X 100% = 1,9 % Rp.1.954.779.375

Tahun 2006 : Rp. 43.744.710 X 100 % = 1,8 % Rp. 2.465.709.577

4) Earning Power = EBIT X 100 % Total Aktiva

Rasio ini menunjukkan kemampuan perusahaan memproleh laba diukur dari jumlah laba sebelum dikurangi bunga dan pajak ( EBIT ) disbanding dengan total aktiva. Semakin besar rasio semakin baik.

Pada P.T. Fadira Prima Semesta Earning Power :

Tahun 2004 : Rp. 1.203.612.955 X 100 % = 61,57 % Rp. 1.954.779.375

Tahun 2005 : Rp. 1.316.580.000 X 100 % = 55,77 % Rp. 2.360.651.953

Tahun 2006 : Rp. 1.697.332.000

d. Rasio Aktivitas

X 100 % = 68,8 % Rp. 2.465.709.577

1) Inventory Turn Over =

Rata-Rata Persediaan Barang

Rasio ini menunukkan berapa cepat perputaran persedian dalam siklus produksi normal. Semakin besar rasio ini semakin baik karena dianggap bahwa penjualan berjalan cepat.

Rata-Rata Persedian dihitung dengan cara :

Harga Pokok Penjualan

Persedian Awal + Persedian Akhir 2

Pada P.T. Fadira Prima Semesta Inventory Turn Over adalah :

Tahun 2004 : Rp. 17.043.115.310 = 26,6 Kali Rp. 640.085.500

Tahun 2005 : Rp. 17.371.847.000 = 14,2 Kali Rp .830.650.000

Tahun 2006 : Rp. 17.179.662.000

2) Fixed Asset Turn Over =

__ = 16,8 Kali Rp. 1.017.000.000

Penjualan Aktiva Tetap

Rasio ini menunjukkan berapa kali nilai aktiva berputar bila diukur dari volume penjualan. Semakin tinggi rasio ini semakin baik. Artinya kemampuan aktiva tetap dapat lebih cepat berputar dan menciptakan penjualan tinggi.

Pada P.T. .Fadira Prima Semesta Fixed Asset Turn Over adalah :

Tahun 2004 : Rp. 18.246.728.265 X 100 % = 1537, 3 % Rp. 1.186.887.500

Tahun 2005 : Rp. 18.688.427.000 X 100 % = 1602,6 % Rp 1.166.109.653

Tahun 2006 : Rp. 18.876.994.000

3) Total Asset Turn Over =

X 100 % = 1639,5 % Rp. 1.151.322.416

Total Aktiva

Rasio ini menunjukkan perputaran total aktiva diukur dari volume penjualan. Dengan kata lain seberapa jauh kemampuan semua aktiva menciptakan penjualan. Semakin tinggi rasio ini semaikn baik.

Pada P.T. Fadira Prima Semesta Total Asset turn Over adalah : Tahun 2004 :

Penjualan

Rp. 18.246.728.265 = 9.33 Kali Rp. 1.954.779.375

Tahun 2005 : Rp. 18.688.427.000 = 7,9 Kali Rp. 2.360.651.953

BAB III

ANALISIS DAN EVALUASI

Setelah dilakukan perhitungan dengan menggunakan rasio-rasio keuangan untuk tahap selanjutnya dapat dilakukan tahap analisis dan evaluasi.

Tujuan dari analisis dan evaluasi ini adalah untuk mengetahui kondisi keuangan P.T. Fadira Prima Semesta secara lebih mendalam dan menyeluruh.

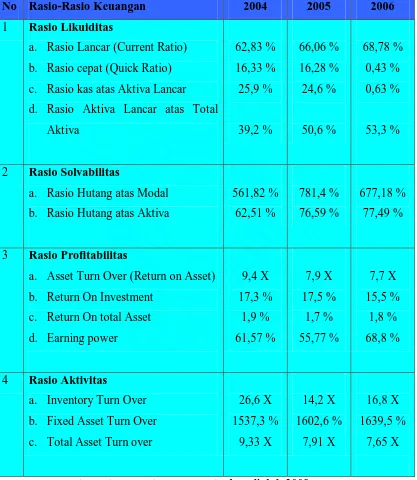

Tabel 3.1

Hasil Perhitungan Rasio-Rasio Keuangan

Pada P.T Fadira Prima Semesta

No Rasio-Rasio Keuangan 2004 2005 2006

1 Rasio Likuiditas

a. Rasio Lancar (Current Ratio) b. Rasio cepat (Quick Ratio) c. Rasio kas atas Aktiva Lancar

d. Rasio Aktiva Lancar atas Total Aktiva

2 Rasio Solvabilitas

a. Rasio Hutang atas Modal b. Rasio Hutang atas Aktiva

561,82 %

3 Rasio Profitabilitas

a. Asset Turn Over (Return on Asset) b. Return On Investment

c. Return On total Asset d. Earning power

9,4 X

4 Rasio Aktivitas

a. Inventory Turn Over b. Fixed Asset Turn Over c. Total Asset Turn over

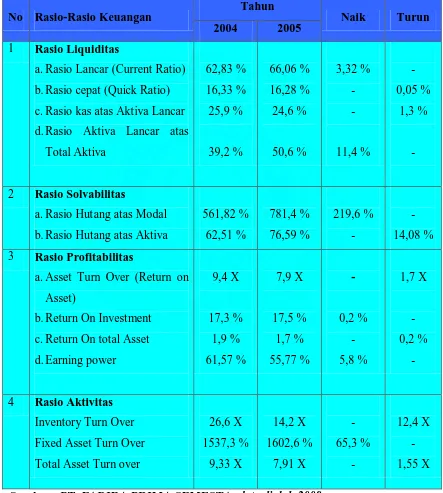

Tabel 3.2.

Jumlah Kenaikan dan Penurunan Rasio-Rasio Keuangan

Pada PT Fadira Prima Semesta

Tahun 2004 dan 2005

No Rasio-Rasio Keuangan Tahun Naik Turun

2004 2005

1 Rasio Liquiditas

a.Rasio Lancar (Current Ratio) b.Rasio cepat (Quick Ratio) c.Rasio kas atas Aktiva Lancar d.Rasio Aktiva Lancar atas

Total Aktiva

2 Rasio Solvabilitas

a.Rasio Hutang atas Modal b.Rasio Hutang atas Aktiva

561,82 %

3 Rasio Profitabilitas

a.Asset Turn Over (Return on Asset)

b.Return On Investment c.Return On total Asset d.Earning power

9,4 X

4 Rasio Aktivitas

Inventory Turn Over Fixed Asset Turn Over Total Asset Turn over

26,6 X

Tabel 3.3.

Jumlah Kenaikan dan Penurunan Rasio-Rasio Keuangan

Pada PT. Fadira Prima Semesta

Tahun 2005 dan 2006

No Rasio-Rasio Keuangan Tahun Naik Turun

2005 2006

1 Rasio Likuiditas

a.Rasio Lancar (Current Ratio) b.Rasio cepat (Quick Ratio) c.Rasio kas atas Aktiva Lancar d.Rasio Aktiva Lancar atas

2. Rasio Solvabilitas

a.Rasio Hutang atas Modal b.Rasio Hutang atas Aktiva

781,4 %

3. Rasio Profitabilitas

a.Asset Turn Over (Return on Asset)

b.Return On Investment c.Return On total Asset d.Earning power

4. Rasio Aktivitas

a.Inventory Turn Over b.Fixed Asset Turn Over c.Total Asset Turn over

14,2 X

Sumber : PT. FADIRA PRIMA SEMESTA, data diolah 2008

1.a Rasio Lancar 3.a Asset Turn Over 1.b Rasio cepat 3.b Return On Investment 1.c Rasio kas atas Aktiva Lancar 3.c Return On total Asset 1.d Rasio Aktiva Lancar atas Total Aktiva 3.d Earning power 2.a Rasio Hutang atas Modal 4.a Inventory Turn Over 2.b Rasio Hutang atas Aktiva 4.b Fixed Asset Turn Over

4.c Total Asset Turn over Gambar Grafik 3.1

Hasil Perhitungan Rasio-Rasio Keuangan

0 200 400 600 800 1000 1200 1400 1600 1800

1.a 1.b 1.c 1.d 2.a 2.b 3.a 3.b 3.c 3.d 4.a 4.b 4.c

Tabel 3.1, 3.2, 3.3 analisis terhadap masing-masing rasio tersebut. Dengan menyatakan perbandingan antara Present RATIO (2006) dengan rasio-rasio dari tahun-tahun sebelumnya (Ratio Histories) dapat diketahui. Tabel 3.4, 3.5, 3.6, 3.7, dan Tabel 3.8, 3.9, 3.10, 3.11, adalah penjabaran keterangan dari tabel 3.2, 3.3, sebagai berikut

Tabel 3.4

Jumlah Kenaikan dan Penurunan Rasio-Rasio Keuangan

Pada PT Fadira Prima Semesta

Tahun 2004 dan 2005

No Rasio-Rasio Keuangan Tahun Naik Turun

2004 2005

1 Rasio Likuiditas

a.Rasio Lancar (Current Ratio) b.Rasio cepat (Quick Ratio) c.Rasio kas atas Aktiva Lancar d.Rasio Aktiva Lancar atas Total Aktiva

1. Rasio Likuiditas

Rasio Likuiditas terdiri dari

a. Rasio Lancar (Current Ratio)

Tahun 2004 setiap Rp. 1,00 Hutang Lancar dijamin oleh Rp. 0,6243 Aktiva Lancar. Tahun 2005, setiap Rp. 1,00 Hutang Lancar dijamin oleh Rp. 0,6606 Mengalami kenaikan dari tahun 2004-2005 sebesar 3,32 %, artinya kemampuan perusahaan untuk membayar hutang yang harus dipenuhi dengan aktiva lancar mengalami kenaikan sebesar 3,32 %

Apabila Current Ratio 1 : 1 atau 100 % berarti bahwa aktiva lancar dapat menutupi semua hutang lancar, Current Ratio yang lebih aman adalah jika berada di atas 1 atau di atas 100 %, artinya aktiva lancar jauh di atas hutang lancar (Harahap, 2004 : 301)

b. Rasio Cepat (Quick Ratio)

Tahun 2004, Setiap Rp. 1,00 Hutang Lancar dijamin oleh Rp. 0,1633 Quick Asset Tahun 2005 Setiap Rp. 1,00 Hutang Lancar dijamin oleh Rp. 0,1628 Quick Asset.. Mengalami penurunan sebesar 0,05 % dari tahun 2004 – 2005, artinya bahwa kemampuan perusahaan untuk membayar hutang yang segera dipenuhi dengan aktiva lancar yang lebih liquid (Quick Asset) menglami penurunan sebesar 0,05 %. Kreditur akan mempertahankan rasio ini dalam pemberian kredit. Apabila rasio ini kurang dari 100 %, maka posisi likuiditas dianggap kurang baik..

c. Rasio Kas atas Aktiva Lancar (Cash Ratio)

Tahun 2005. Setiap Aktiva Lancar Rp. 1,00 terdapat Kas sebesar Rp. 0,2460. Ratio ini menunjukkan adanya penurunan sebesar 1,3 % pada tahun 2004 – 2005, ini berarti bahwa PT. Fadira Prima Semesta terjadi penurunan jumlah kas pada aktiva lancar sebesar 1,3 %.

d. Ratio Aktiva Lancar atas Total Aktiva

Tahun 2004. Setiap Total aktiva Rp. 1,00 terdiri dari Rp. 0,3920 Aktiva Lancar. Tahun 2005. Setiap Total aktiva Rp. 1,00 terdiri dari Rp. 0,55060 Aktiva Lancar. Ratio ini menunjukkan adanya kenaikan sebesar 11,4 % pada tahun 2004 – 2005, ini berarti bahwa PT. Fadira Prima Semesta terjadi jumlah peningkatan aktiva lancar pada total aktiva sebesar 11,4 %

Tabel 3.5

Jumlah Kenaikan dan Penurunan Rasio-Rasio Keuangan

Pada PT Fadira Prima Semesta

Tahun 2004 dan 2005

No Rasio-Rasio Keuangan Tahun Naik Turun

2004 2005

2 Rasio Solvabilitas

a.Rasio Hutang atas Modal b.Rasio Hutang atas Aktiva

561,82 % 62,51 %

781,4 % 76,59 %

219,6 % -

- 14,08 %

Sumber : PT. FADIRA PRIMA SEMESTA, data diolah 2008

a. Ratio Hutang atas Modal (Total Debt to Equity Ratio)

Mengalami peningkatan dari tahun 2004 – 2005 sebesar 219,6 %, artinya bahwa kegiatan dari setiap Rp. 1,00 modal sendiri yang dijadikan jaminan untuk keseluruhan hutang kenaikan sebesar 219,6 %

Ratio ini mengukur seberapa jauh perusahaan dibelanjai oleh pihak kreditor. Makin tinggi ratio ini semakin besar dana yang di ambil dari luar.

b. Rasio Hutang atas Aktiva (Total Debt to Capital Asset)

Tahun 2004. Sebesar Rp. 0,6251 dari total aktiva digunakan untuk menjamin Rp. 1,00.Hutang.

Tahun 2005. Sebesar Rp. 0,7659 dari total aktiva digunakan untuk menjamin Rp. 1,00.Hutang.

Mengalami penurunan pada tahun 2004 – 2005 sebesar 14,08 %, artinya bagian dari aktiva yang digunakan untuk menjamin hutang sebesar 14,08 % (J. Fred Weston, Thomas E. dan Copelad, 1992 ; 228).

Tabel 3.6

Pada PT Fadira Prima Semesta

Tahun 2004 dan 2005

No Rasio-Rasio Keuangan Tahun Naik Turun

2004 2005

3 Rasio Profitabilitas

a.Asset Turn Over (Return on Asset)

b.Return On Investment c.Return On total Asset d.Earning power

Sumber : PT. FADIRA PRIMA SEMESTA, data diolah 2008

3. Rasio Profitabilitas.

Rasio Profitabilitas terdiri dari :

a. Total Asset Turn Over

Tahun 2004. Setiap Total Aktiva berputar 9,40 X akan menghasilkan Penjualan Bersih sebesar Rp. 1,00.

Tahun 2005. Setiap Total Aktiva berputar 7,9 X akan menghasilkan Penjualan Bersih sebesar Rp. 1,00.

Hal ini berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba. (Harahap, 2004 : 305).

b. Return On Investment (Return On Equity)

Tahun 2004. Setiap Rp. 1,00 Rata – Rata Modal menghasilkan Rp. 0,175 Laba Bersih.

Tahun 2005. Setiap Rp. 1,00 Rata – Rata Modal menghasilkan Rp. 0,173 Laba Bersih.

Rasio ini menunjukkan adanya kenaikan sebesar 0,2 % pada tahun 2004 – 2005 artinya bahwa PT. Fadira Prima Semesta mengalami kenaikan rata – rata modal untuk menghasilkan laba bersih sebesar 0,2 %

c. Return On Total Asset

Tahun 2004. Setiap Rp. 1,00 Rata – Rata Total Aktiva menghasilkan Rp.0,019 Laba Bersih.

Tahun 2005. Setiap Rp. 1,00 Rata – Rata Total Aktiva menghasilkan Rp. 0,017 Laba Bersih.

d. Earning Power

Tahun 2005. Setiap Rp. 1,00 Rata – Rata Total Aktiva menghasilkan Laba Sebelum Bunga dan Pajak (EBIT) sebesar Rp. 0,5577 untuk semua investor.

Rasio ini menunjukkan adanya kenaikan sebesar 5,8 % pada tahun 2004 – 2005, artinya bahwa PT. Fadira Prima Semesta mengalami kenaikan total aktiva untuk menghasilkan laba sebelum bunga dan pajak (EBIT) sebesar Rp. 5,8 %

Tabel 3.7

Jumlah Kenaikan dan Penurunan Rasio-Rasio Keuangan

Pada PT Fadira Prima Semesta

Tahun 2004 dan 2005

No Rasio-Rasio Keuangan Tahun Naik Turun

2004 2005

4 Rasio Aktivitas

Inventory Turn Over Fixed Asset Turn Over Total Asset Turn over

26,6 X

Sumber : PT. FADIRA PRIMA SEMESTA, data diolah 2008

4. Ratio Aktivitas

a. Inventory Turn Over

Tahun 2005. Dana yang tertanam dalam Inventory Turn Over berputar rata – rata 14,2 X dalam setahun.

Ratio ini mengalami penurunan pada tahun 2004 – 2005 sebesar 12,4 X, artinya kemampuan dana yang tertanam dalam inventory berputar dalam satu periode tertentu

b. Fixed Asset Turn Over

Tahun 2004. Setiap Rp. 1,00 Aktiva Tetap Bersih menghasilkan Penjualan sebesar Rp. 15,37.

Tahun 2005. Setiap Rp. 1,00 Aktiva Tetap Bersih menghasilkan Penjualan sebesar Rp. 16,02.

c. Total Asset Turn Over

Tahun 2004. Dana yang tertanam dalam keseluruhan aktiva rata-rata dalam satu tahun berputar sebanyak 9,33 X atau setiap rupiah aktiva selama setahun menghasilkan revenue sebesar Rp. 9,3

Tahun 2005. Dana yang tertanam dalam keseluruhan aktiva rata-rata dalam satu tahun berputar sebanyak 7,91 X atau setiap rupiah aktiva selama setahun menghasilkan revenue sebesar Rp. 7,9.

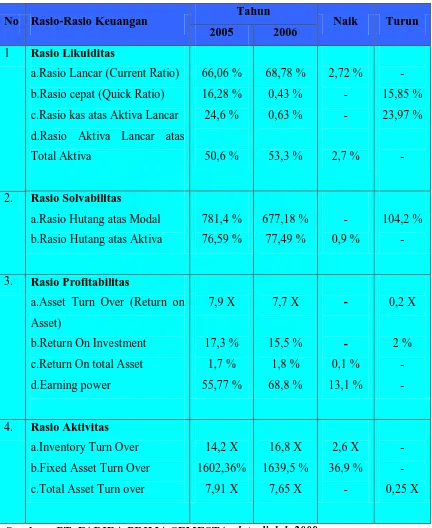

Tabel 3.8

Jumlah Kenaikan dan Penurunan Rasio-Rasio Keuangan

Pada PT. Fadira Prima Semesta

Tahun 2005 dan 2006

No Rasio-Rasio Keuangan Tahun Naik Turun

2005 2006

1 Rasio Likuiditas

a.Rasio Lancar (Current Ratio) b.Rasio cepat (Quick Ratio) c.Rasio kas atas Aktiva Lancar d.Rasio Aktiva Lancar atas

Sumber : PT. FADIRA PRIMA SEMESTA, data diolah 2008

1.Rasio Likuiditas

Rasio Likuiditas terdiri dari

a.Rasio Lancar (Current Ratio)

Aktiva Lancar. Tahun 2005, setiap Rp. 1,00 Hutang Lancar dijamin oleh Rp. 0,6606 Aktiva Lancar. Tahun 2006, setiap Rp. 1,00 Hutang Lancar dijamin oleh Rp. 0,6878 Aktiva Lancar. Mengalami kenaikan dari tahun 2005-2006 sebesar 2,72 %, artinya kemampuan perusahaan untuk membayar hutang yang harus dipenuhi dengan aktiva lancar mengalami kenaikan sebesar 2,72 %

(Harahap, 2004 : 301), karena pada perhitungan pada tabel Current Ratio pada P.T. Fadira Prima Semesta berada di bawah 100 % maka dapat disimpulkan bahwa perusahaan belum dapat menutupi semua hutang lancarnya. Dan bagi para kreditur jangka pendek hal ini tidak menunjukkan tingkat keamanan (Margin of Safety) atau kemampuan perusahaan untuk membayar hutang-hutang tersebut.

b. Rasio Cepat (Quick Ratio)

Quick Asset Tahun 2005 Setiap Rp. 1,00 Hutang Lancar dijamin oleh Rp. 0,1628 Quick Asset.

Tahun 2006, Setiap Rp.1,00 Hutang Lancar dijamin oleh Rp. 0,0043 Quick Asset.

c. Rasio Kas atas Aktiva Lancar (Cash Ratio)

Tahun 2005. Setiap Aktiva Lancar Rp. 1,00 terdapat Kas sebesar Rp. 0,2460. Tahun 2006. Setiap Aktiva Lancar Rp. 1,00 terdapat Kas sebesar Rp. 0,006.

Ratio ini menunjukkan adanya penurunan sebesar 23,97 %

pada tahun 2005 – 2006, ini berarti bahwa PT. Fadira Prima Semesta terjadi penurunan jumlah kas pada aktiva lancar sebesar 23,97 %

d. Ratio Aktiva Lancar atas Total Aktiva

Tahun 2005. Setiap Total aktiva Rp. 1,00 terdiri dari Rp. 0,55060 Aktiva Lancar. Tahun 2006. Setiap Total aktiva Rp. 1,00 terdiri dari Rp. 0,6053 Aktiva Lancar. Ratio ini menunjukkan adanya kenaikan sebesar 2,7 % pada tahun 2005 – 2006, ini berarti bahwa PT. Fadira Prima Semesta terjadi jumlah peningkatan aktiva lancar pada total aktiva sebesar 2,7 %.

Tabel 3.9

Jumlah Kenaikan dan Penurunan Rasio-Rasio Keuangan

Pada PT. Fadira Prima Semesta

Tahun 2005 dan 2006

No Rasio-Rasio Keuangan Tahun Naik Turun

2005 2006

2. Rasio Solvabilitas

a.Rasio Hutang atas Modal b.Rasio Hutang atas Aktiva

781,4 % 76,59 %

677,18 % 77,49 %

- 0,9 %

104,2 % -

2. Rasio Solvabilitas.

Ratio Solvabilitas terdiri dari :

a.Ratio Hutang atas Modal (Total Debt to Equity Ratio)

Pada tahun 2006 terjadi penurunan sebesar 104,2 %.

Ratio ini mengukur seberapa jauh perusahaan dibelanjai oleh pihak kreditor. Makin tinggi ratio ini semakin besar dana yang di ambil dari luar. Jadi dengan analisis di atas dapat dikatakan bahwa PT. Fadira Prima Semesta memiliki ketergantungan kepada kreditur, karena total debt to equty ratio perusahaan mengalami kenaikan. Hal ini menunjukkan bahwa perusahaan mengalami kesukaran bila suatu saat dilikuidasi, yaitu kesukaran untuk melunasi hutangnya.

b.Rasio Hutang atas Aktiva (Total Debt to Capital Asset)

Tahun 2005. Sebesar Rp. 0,7659 dari total aktiva digunakan untuk menjamin Rp. 1,00.Hutang.

Tahun 2006. Sebesar Rp. 0,7749 dari total aktiva digunakan untuk menjamin Rp. 1,00.Hutang.

Pada tahun 2006 terjadi kenaikan sebesar 0,9 %. Ratio total hutang terhadap total aktiva biasanya disebut ratio hutang (debt ratio), yang mengukur persentase total dana yang disediakan para kreditor.

pemegang saham. Jika ratio hutang terlalu tinggi, maka akan ada bahaya kurangnya tanggungjawab spekulasi, jika perusahaan berhasil maka akan memberikan hasil pengembalian yang sangat tinggi. Jika perusahaan gagal, pemilik akan mengalami kerugian kecil karena investasinya yang sangat rendah. (Keown, Scoot, Jhon, Martin dan Petty, 2001; 228).

Tabel 3.10

Jumlah Kenaikan dan Penurunan Rasio-Rasio Keuangan

Pada PT. Fadira Prima Semesta

Tahun 2005 dan 2006

No Rasio-Rasio Keuangan Tahun Naik Turun

2005 2006

3. Rasio Profitabilitas

a.Asset Turn Over (Return on Asset)

b.Return On Investment c.Return On total Asset d.Earning power

Sumber : PT. FADIRA PRIMA SEMESTA, data diolah 2008

3.Rasio Profitabilitas.

a.Total Asset Turn Over

Tahun 2005. Setiap Total Aktiva berputar 7,9 X akan menghasilkan Penjualan Bersih sebesar Rp. 1,00.

Ratio ini menggambarkan perputaran aktiva diukur dari volume penjualan, semakin besar ratio ini, semakin baik. Hal ini berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba. (Harahap, 2004 : 305).

Arti pernyataan di atas dapat menjadi dasar analisis, bahwa PT. Fadira Prima Semesta tidak dapat berputar lebih cepat dan sulit meraih laba karena terjadi penurunan pada tahun 2006, terjadinya penurunan mdoal asset turn over menunjukkan kurang efisiensinya penggunaan aktiva, yang diukur dari volume penjualan.

b.Return On Investment (Return On Equity)

Tahun 2005. Setiap Rp. 1,00 Rata – Rata Modal menghasilkan Rp. 0,173 Laba Bersih.

Tahun 2006. Setiap Rp. 1,00 Rata – Rata Modal menghasilkan Rp. 0,155 Laba Bersih.

artinya bahwa PT. Fadira Prima Semesta mengalami penurunan rata – rata modal pada tahun 2006 sebesar 2 %.

c.Return On Total Asset

Tahun 2005. Setiap Rp. 1,00 Rata – Rata Total Aktiva menghasilkan Rp. 0,017 Laba Bersih.

Tahun 2006. Setiap Rp. 1,00 Rata – Rata Total Aktiva menghasilkan Rp. 0,018 Laba Bersih atau dengan Rp. 1,00 Rata-Rata Total

d.Earning Power

Tahun 2005. Setiap Rp. 1,00 Rata – Rata Total Aktiva menghasilkan Laba Sebelum Bunga dan Pajak (EBIT) sebesar Rp. 0,5577 untuk semua investor. Tahun 2006. Setiap Rp. 1,00 Rata – Rata Total Aktiva menghasilkan Laba

Sebelum Bunga dan Pajak (EBIT) sebesar Rp. 0,6680 untuk semua investor. Rasio ini menunjukkan adanya kenaikan sebesar pada tahun 2005 – 2006, artinya bahwa PT. Fadira Prima Semesta mengalami kenaikan 13,1 %. total aktiva untuk menghasilkan laba sebelum bunga dan pajak (EBIT) sebesar 13,1 %.

Tabel 3.11

Jumlah Kenaikan dan Penurunan Rasio-Rasio Keuangan

Pada PT. Fadira Prima Semesta

Tahun 2005 dan 2006

No Rasio-Rasio Keuangan

Tahun

Naik Turun

2005 2006

4. Rasio Aktivitas

a.Inventory Turn Over b.Fixed Asset Turn Over c.Total Asset Turn over

14,2 X

4. Rasio Aktivitas

a.Inventory Turn Over

Tahun 2005. Danay ang tertanam dalam Inventory Turn Over berputar rata – rata 14,2 X dalam setahun.

Tahun 2006. Dana yang tertanam dalam Inventory Turn Over berputar rata – rata 16,8 X dalam setahun.

Ratio ini mengalami penurunan pada tahun 2005 – 2006 sebesar 2,6 X, artinya kemampuan dana yang tertanam dalam inventory berputar dalam satu periode tertentu dan mengalami kenaikan sebesar 2,6 X

b.Fixed Asset Turn Over

Tahun 2005. Setiap Rp. 1,00 Aktiva Tetap Bersih menghasilkan Penjualan sebesar Rp. 16,02.

Tahun 2006. Setiap Rp. 1,00 Aktiva Tetap Bersih menghasilkan Penjualan sebesar Rp. 16,39.

c.Total Asset Turn Over

Tahun 2005. Dana yang tertanam dalam keseluruhan aktiva rata-rata dalam satu tahun berputar sebanyak 7,91 X atau setiap rupiah aktiva selama setahun menghasilkan revenue sebesar Rp. 7,9.

Rasio ini mengalami penururnan sebesar 0,25 X pada tahun 2005 – 2006, artinya kemampuan dana yang tertanam dalam keseluruhan aktiva berputar atau kemampuan modal yang diinvestasikan menghasilkan revenue, mengalami penurunan sebesar 0,25 X

BAB IV

KESIMPULAN DAN SARAN

Berdasarkan pembahasan dan analisa pada Bab – Bab sebelumnya, maka pada Bab ini penulis mengambil satu kesimpulan serta memberikan saran – saran yang dianggap perlu sebagai bahan pertimbangan bagi perusahaan demi penyempurnaan dan pencapaian tujuan perusahaan dimasa yang akan datang.

A. Kesimpulan

1. Rasio Likuiditas pada PT. Fadira Prima Semesta pada tahun 2004 – 2005 meningkat, hal ini dapat dilihat dari peningkatan Quick Ratio sebesar 3,32 %, perusahaan dinilai liquid. Jumlah kenaikan tingkat likuiditas perusahaan dari tahun 2004 – 2005 meningkat dan pada tahun 2005 – 2006 mengalami kenaikan.

2. Rasio Solvabilitas pada PT. Fadira Prima Semesta pada tahun 2004 – 2005 menurun, hal ini baik karena dana yang diperoleh dari kreditor yang ditunjukkan untuk membiayai kegiatan perusahaan mengalami peningkatan, tetapi pada tahun 2005 -2006 terjadi penurunan, ini berarti lebih baik jika dibandingkan dengan tahun 2004 – 2005. Berarti perusahaan akan lebih mudah untuk membayar hutang – hutangnya jika dibandingkan dengan tahun 2004 – 2006.

perputaran aktivanya saja yang menurun sedikit. Sedangkan untuk tahun 2005 – 2006 rasio profitabilitas PT. Fadira Prima Semesta buruk karena hasil dari ke empat ratio yang ada pada ratio profitabilitas menurun semuanya. 4. PT. Fadira Prima Semesta dilihat dari Rasio Aktivitas cukup buruk karena

perputaran persediaannya lambat. Ini dapat diketahui karena terjadi penurunan dari tahun ke tahun, begitu juga dengan perputaran total aktivanya karena kemampuan perusahaan dalam menciptakan penjualan cukup buruk. Hanya Fixed Asset Turn Over yang mengalami peningakatan dari tahun ke tahun.

B. Saran

1. Perusahaan dalam menjalankan aktivitasnya dibiayai oleh hutang, oleh karena itu untuk menambah kelancaran produksi, sebaiknya perusahaan memanfaatkan hutang yang jangka waktu pengembaliannya tidak harus dilakukan secepatnya sehinnga nantinya dapat terfokus untuk meningkatkan laba dari penjualan dibandingkan laba dari penjualan dibandingkan dengan untuk membayar hutang – hutang jangka pendeknya. 2. Perusahaan harus melakukan perubahan seperti peninjauan dalam hal

3. Dengan semakin beratnya tantangan yang dihadapi, upaya perbaikan perusahaan dalam aspek operasional perusahaan sebaiknya lebih ditingkatkan, berupa peningkatan efisiensi, kualitas pelayanan, meingkatkan keterampilannya karena kualitas sumber daya manusia adalah asset utama. Dalam hal ini yang perlu lagi yaitu mengembangkan hubungan baik dengan perusahaan lain.

DAFTAR PUSTAKA

Eugene F. Brigham, dan Joel F. Houston, 2001, Manajemen Keuangan I, Edisi kedelapan Erlangga, Jakarta

Faisal M, 2001, Manajemen Keuangan Internasional, Penerbit Salemba Empat, Jakarta

Galo W, 2002, Metodologi Penelitian, Editor Yovita Wardiwati, Grasindo, Jakarta Harahap,Sofyan Syafri, 2004, Analisis Kritis Atas Laporan Keuangan, Cetakan Keempat, PT Raja Grafindo Persada, Jakarta

Keown J, Arthur, David F. Scoot, Jhon D. Martin, dan J. William Petty, 2001, Penerjemah Chaerul O. Djakman, Dasar-dasar Manajemen Keuangan, Salemba empat, Jakarta

Madura Jeff, 2001, Manajemen Keuangan Internasional, Edisi Keempat, Erlangga, Jakarta

Sundjaja, Ridwan S, dan Barlian Inge, 2001, Manajemen Keuangan Satu, Edisi ketiga, PT. Prenhallindo, Jakarta,

Suryabrata, Sumadi, 2003, Metode Penelitian, Edisi kedua, Raja Grafindo Persada, Jakarta