TUGAS AKHIR

ANALISIS RASIO KEUANGAN PT. SEPATU BATA TBK TAHUN 2016-2018

OLEH :

NAOMI CHRISTINE S PASARIBU 162101038

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

PROGRAM STUDI DIPLOMA III KEUANGAN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2020

Universitas Sumatera Utara

Universitas Sumatera Utara

Universitas Sumatera Utara

i

KATA PENGANTAR

Puji syukur peneliti ucapkan atas karunianya Tuhan Yang Maha Esa, yang telah melimpahkan berkat dan karunia-Nya sehingga peneliti dapat menyelesaikan Tugas Akhir ini dengan baik yang berjudul “Analisis Rasio Keuangan PT. Sepatu Bata Tbk Tahun 2016 – 2018”. Tugas akhir ini diselesaikan guna memenuhi salah satu syarat yang harus dipenuhi untuk menyelesaikan program pendidikan Diploma III jurusan Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Peneliti menyadari tanpa adanya bantuan, pengarahan, bimbingan, serta motivasi dari berbagi pihak, penulisan tugas akhir ini tidak akan mungkin dapat terselesaikan dengan baik. Oleh karena kesempatan ini, peneliti mengucapkan terima kasih kepada :

1. Bapak Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs., Raja Bongsu Hutagalung, M.Si., selaku ketua Program Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan sekaligus Dosen Pembimbing yang selalu memberikan waktu dan bimbingan kepada peneliti

3. Ibu Yasmin Chairunisa Muchtar, SP.,MBA. selaku sekretaris Program Diploma III Keuangan Fakultas Ekonomi dan Bisnis.

4. Bapak Dr. Syafrizal Helmi Situmorang, SE., M.Si. yang bersedia untuk menjadi dosen penguji dan memberikan waktu untuk peneliti.

5. Buat orang tua saya yang telah berjuang dan memberikan semangat, motivasi juga masukan kepada peneliti.

Universitas Sumatera Utara

ii

6. Saudara saudara saya yang telah memberikan dukungan dan doa kepada saya.

7. Buat Grup Gaby, Rijek, Riris, Christin, kak Icha atas dukungan dan kesediaannya untuk selalu ada membantu untuk menyelesaikan tugas akhir ini.

Akhir kata, semoga tugas akhir ini dapat bermanfaat bagi peneliti dan bagi semua pihak yang membaca atau membutuhkan. Semoga kita selalu diberkati Tuhan Yang Maha Esa dalam segala mujizat yang diberikan-Nya kepada kita.

Medan, Januari 2020 Peneliti

Naomi Christine S Pasaribu NIM. 162101038

\

Universitas Sumatera Utara

iii DAFTAR ISI

Halaman

KATA PENGANTAR... i

DAFTAR ISI... iii

DAFTAR TABEL... iv

DAFTAR GAMBAR... v

DAFTAR GRAFIK... vi

DAFTAR LAMPIRAN... vii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah... 1

1.2 Rumusan Masalah... 3

1.3 Tujuan Penelitian... 3

1.4 Manfaat Penelitian... 3

1.5 Jadwal Kegiatan... 4

1.6 Sistematika Pembahasan………... 5

BAB II PROFIL PT, SEPATU BATA TBK 2.1 Sejarah Perusahaan... 7

2.2 Visi dan Misi Perusahaan... 10

2.3 Struktur Organisasi... 11

2.4 Job Description... 12

2.5 Produk Perusahaan... 14

2.6 Jaringan Usaha... 15

2.7 Kinerja Usaha Terkini... 15

2.8 Rencana Usaha... 16

BAB III PEMBAHASAN 3.1 Laporan Keuangan... 18

3.2 Tujuan Laporan Keuangan... 20

3.3 Manfaat Laporan Keuangan... 20

3.4 Keterbatasan Laporan Keuangan... 21

3.5 Pihak yang memerlukan laporan keuangan ... 22

3.6 Jenis Laporan Keuangan…... 23

3.7 Pengertian dan Jenis Rasio Keuangan... 24

3.8 Analisis Rasio Keuangan PT. Sepatu Bata Tbk... 25

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan... 45

4.2 Saran... 46

DAFTAR PUSTAKA... 48

LAMPIRAN... 49

Universitas Sumatera Utara

iv

DAFTAR TABEL

Nomor Tabel Judul Halaman

1.1 Jadwal Penelitian ...5 3.1 Standar Industri Rasio Keuangan...40

Universitas Sumatera Utara

v

DAFTAR GAMBAR

Nomor Gambar Judul Halaman

2.1 Struktur Organisasi PT. Sepatu Bata Tbk ... 11

Universitas Sumatera Utara

vi

DAFTAR GRAFIK

Nomor Grafik Judul Halaman

3.1 Grafik Rasio Likuiditas PT. Sepatu Bata Tbk

Tahun Tahun 2016-2018...30 3.2 Grafik Rasio Solvabilitas PT. Sepatu Bata Tbk

Tahun Tahun 2016-2018...33 3.3 Grafik Rasio Aktivitas PT. Sepatu Bata Tbk

Tahun Tahun 2016-2018...37 3.4 Grafik Rasio Profitabilitas PT. Sepatu Bata Tbk

Tahun Tahun 2016-2018...42

Universitas Sumatera Utara

vii

DAFTAR LAMPIRAN

No Lampiran Judul HALAMAN

1 Laporan Posisi Keuangan PT. Sepatu Bata

Tbk Periode 2016-2018...49 2 Laporan Laba Rugi dan Konsolidasian

PT. Sepatu Bata Tbk Periode 2016 – 2018...51

Universitas Sumatera Utara

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Analisis rasio keuangan merupakan instrumen analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan, yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu dan membantu menggambarkan trend pola perubahan tersebut, untuk kemudian menunjukkan resiko dan peluang yang melekat pada perusahaan yang bersangkutan. Makna dan kegunaan rasio keuangan dalam praktek bisnis pada kenyataannya bersifat subjektif tergantung kepada untuk apa suatu analisis dilakukan dan dalam konteks apa analisis tersebut diaplikasikan.

Pesatnya perkembangan yang terjadi telah mendorong dilakukannya studi- studi yang menghubungkan rasio keuangan, dengan harapan akan dapat ditemukan berbagai kegunaan objektif rasio keuangan. Beberapa yang telah dilakukan di antaranya adalah yang menguji kegunaan rasio keuangan untuk memprediksi kebangkrutan perusahaan, memprediksi keuntungan saham, dan memprediksi perubahan laba, akan tetapi, berbagai temuan dari penelitian terdahulu yang telah dilakukan sebenarnya masih jauh dari memadai jika yang diinginkan adalah sebuah konstruksi formal teori analisis rasio keuangan. Ini terlihat dari hasil-hasil penelitian yang masih cenderung tidak konsisten untuk waktu dan tempat yang berbeda.

Beberapa di antaranya bahkan kontradiktif terhadap yang lainnya. bahwa perusahaan dalam membuat keputusan pembagian dividen harus

Universitas Sumatera Utara

mempertimbangkan kelangsungan hidup dan pertumbuhan perusahaan. Laba yang diperoleh sebaiknya tidak dibagikan hanya untuk dividen karena sebagian harus harus diberikan kepada pemegang obligasi yang dapat mempengaruhi besarnya dividen kas yang dibagikan. Leverage operasi mencerminkan pengaruh besarnya biaya tetap terhadap laba perusahaan. Dalam hal ini perubahan biaya tetap yang kecil akan mengakibatkan perubahan laba yang besar. Biaya tersebut misalnya ; biaya administrasi, penyusutan, advertensi dan pajak yang besarnya tetap.

Sedangkan leverage yang ditentukan oleh finansial disebut leverage financial, yaitu perubahan biaya finansial (yang sifatnya tetap) yang lebih kecil akan mengakibatkan perubahan laba yang besar. Misalnya; biaya bunga, biaya pinjaman dan lain-lain yang berhubungan dengan hutang. Besar kecilnya leverage sangat tergantung pada kondisi ekonomi.

Bila kondisi ekonomi bagus sangat memungkinkan perusahaan dapat menutup cost of capital dari hutang, maka leverage yang tinggi akan lebih menguntungkan. Sedangkan pada kondisi kontraksi ekonomi, penggunaan leverage yang tinggi tentu merugikan. Dengan demikian bila retun on assets melebihi cost of debt, maka leverage menguntungkan dan semakin tinggi leverage faktor maka akan semakin tinggi rate of return bagi pemegang saham biasa. bila leverage operasi dan leverage finansial digabung disebut 3 total leverage, yaitu perubahan earning untuk pemegang saham yang dipengaruhi oleh perubahan penjualan.

Secara umum total leverage dihitung dengan membagi kontribusi margin dengan laba operasi dikurangi bunga. Dari latar belakang yang telah diuraikan diatas, maka penulis akan mencoba menjadikan pokok permasalahan yang digunakan dalam

Universitas Sumatera Utara

3

penulisan Tugas Akhir ini dengan judul “ Analisis Rasio Keuangan PT. Sepatu Bata Tbk Tahun 2016-2018”

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan oleh penulis sebelumnya.

Adapun masalah yang akan dibahas oleh penulis adalah :

1. Bagaimana Kinerja Keuangan PT. Sepatu Bata Tbk jika dilihat dari Rasio Likuiditas ?

2. Bagaimana Kinerja Keuangan PT. Sepatu Bata Tbk jika dilihat dari Rasio Profitabilitas?

3. Bagaimana Kinerja Keuangan PT. Sepatu Bata Tbk jika dilihat dari Rasio Aktivitas?

4. Bagaimana Kinerja Keuangan PT. Sepatu Bata Tbk jika dilihat dari Rasio Solvabilitas?

1.3 Tujuan Penelitian

Adapun tujuan penelitian yang dilakukan adalah untuk mengetahui dan menganalisis dari kinerja keuangan pada PT. Sepatu Bata Tbk jika dilihat dari rasio keuangan perusahaan?

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini sebagai berikut : A. Bagi Perusahaan

Perusahaan dalam menjalankan usahanya hendaknya selalu memperhatikan aspek fundamental perusahaan terutama yang menyangkut profitabilitas ,karena aspek profitabilitas ini selain memberikan daya tarik yang besar bagi

Universitas Sumatera Utara

investor yang akan menanamkan dananya pada perusahaan juga sebagai alat ukur terhadap efektivitas dan efisiensi penggunaan semua sumber dana yang ada di dalam proses operasional perusahaan.

B. Bagi Peneliti Lain

Selanjutnya Bagi akademisi yang tertarik terhadap masalah rasio keuangan, penelitian ini bisa dilanjutkan dengan menyelidiki pengaruh EVA ( Economic Value Added ) terhadap nilai saham dan volume perdagangan saham

C. Bagi peneliti

Tulisan ini berguna bagi pengembangan ilmu pengetahuan yang telah diterima selama di perkuliahaan, disamping itu untuk melengkapi syarat guna menyelesaikan Diploma III pada Fakultas Ekonomi Universitas Sumatera Utara.

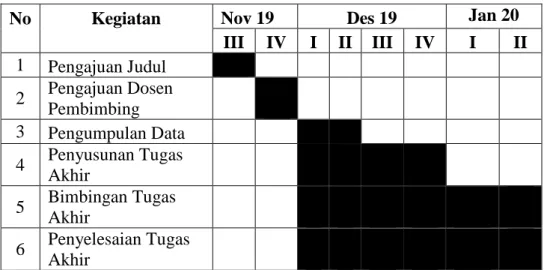

1.5 Jadwal Kegiatan

Penelitian ini dilakukan di PT. Sepatu Bata Tbk yang dilaksanakan pada periode November hingga Januari 2020 :

Universitas Sumatera Utara

5

Tabel 1.1 Jadwal Penelitian

1.6 Sistematika Pembahasan Bab I : Pendahuluan

Bab ini merupakan bab yang berisikan mengenai latar belakang masalah, perumusan masalah, tujuan, dan manfaat penelitian, metode penelitian dan sistematika pembahasan.

Bab II : Profil Perusahaan

Pada bab ini penulis menguraikan mengenai sejarah singkat singkat perusahaan, struktur organisasi.

Bab III : Pembahasan

Pada bab ini penulis akan menguraikan obyek penelitian yang digunakan sebagai alat penelitian oleh penulis dalam menyusun tugas akhir ini. selain obyek penelitian pada bab ini juga mencakup kerangka pemikiran , hipotesis , populasi , data sampel , jenis dan sumber data , variabel penelitian dan pengukur serta metodologi yang digunakan dalam pengujian

No Kegiatan Nov 19 Des 19 Jan 20

III IV I II III IV I II 1 Pengajuan Judul

2 Pengajuan Dosen

Pembimbing

3 Pengumpulan Data 4 Penyusunan Tugas

Akhir

5 Bimbingan Tugas

Akhir

6 Penyelesaian Tugas

Akhir

Universitas Sumatera Utara

Bab IV : Kesimpulan dan Saran

Bab ini merupakan bab terakhir dari penulisan tugas akhir ini, bab iv yang berisi mengenai kesimpulan dari pembahasan dan saran yang dapat dijadikan masukan bagi penulis.

Universitas Sumatera Utara

7 BAB II

PROFIL PT. SEPATU BATA Tbk

2.1 Sejarah PT. Sepatu Bata Tbk

Pada saat ini, industri manufaktur sudah berkembang pesat di Indonesia.

Banyak perusahaan bermunculan dan melakukan suatu kegiatan manufaktur dan proses produksi. Perusahaan-perusahaan tersebut setiap waktu berusaha untuk meningkatkan kualitas hasil produksi. Perusahaan bersaing untuk mendapat pasar yang lebih banyak dan berupaya mendapat perhatian dari para konsumen.

PT. Sepatu Bata, Tbk didirikan di Indonesia pada tanggal 15 Oktober 1931 oleh akta notaris Adriaan Hendrick Van Ophuijsen No.64. Peresmian pengoperasiannya dilakukan pada tahun 1931. PT. Sepatu Bata, Tbk adalah anggota Bata Shoe Organization (BSO) yang mempunyai kantor pusat di Lausanne, Switzerland. BSO adalah produsen terbesar penghasil sepatu di dunia yang telahberoperasi di banyak Negara, menghasilkan serta menjual jutaan pasangan sepatu setiap tahunnya. Fasilitas produksi perusahaan terletak di Purwakarta.

Perusahaan bergerak dibidang usaha memproduksi sepatu kulit, sepatu dari kain, sepatu untuk santai dan olahraga, sandal serta sepatu khusus untuk industry, dan impor dan distribusi sepatu. Perusahaan juga aktif melakukan kegiatan ekspor sepatu. Perusahaan yang berkantor pusat di Jakarta, memperkerjakan 1086 karyawan tetap.

Bata atau T&A Bata Shoe Company terdaftar di Zlin, Cekoslowakia oleh dua bersaudara Tomáš Anna dan Antonín Bata (1894). Perusahaan sepatu raksasa

Universitas Sumatera Utara

keluarga ini mengoperasikan empat unit bisnis internasional: Bata Eropa, Bata Asia Pasifik-Afrika, Bata Amerika Latin, dan Bata Amerika Utara. Produk perusahaan ini hadir di lebih dari 50 negara dan memiliki fasilitas produksi di 26 negara.

Sepanjang sejarahnya, perusahaan ini telah menjual sebanyak 14 miliar pasang sepatu.

Di Indonesia pengoperasian penjualan sepatu Bata dijalankan oleh PT Sepatu Bata, Tbk. Pabrik perusahaan ini pertama kali berdiri pada tahun 1931, dan saat ini berada di dua tempat, yaitu Kalibata dan Medan. Keduanya menghasilkan 7 juta pasang alas kaki setahun yang terdiri dari 400 model sepatu, sepatu sandal, dan sandal baik yang dibuat dari kulit, karet, maupun dan plastik. Sebelum tahun 1978, status Bata di Indonesia adalah perusahaan Penanaman Modal Asing (PMA), sehingga dilarang menjual langsung ke pasar. Bata menjual melalui para penyalur khusus (depot) dengan sistem konsinyasi. Status para penyalur tersebut diubah dan pada 1 Januari 1978, yaitu saat izin dagang Bata "dipindahkan" kepada mereka dan PT. Sepatu Bata menjadi perusahaan Penanaman Modal Dalam Negeri (PMDN).

Merek berlisensi Perusahaan, selain merek Bata utama, termasuk North Star, Power, Bubblegummers, Marie-Claire dan Weinbrenner. Perusahaan ini juga tetap sebagai anggota dari Organisasi Sepatu Bata internasional. Yang berlokasi di Taman Makam Pahlawan Kalibata, Jakarta Selatan, 12750. Yang didirikan di Indonesia pada tanggal 15 Oktober 1931 dengan akte notaris Adrian Hendrick Van Ophuisjen No. 64, dengan nama Nederlandsch-Indische Schoenhandel Maatschappij Bata, kemudian tanggal 29 Desembar 1931 berubah namanya menjadi PT Sepatu Bata.

Universitas Sumatera Utara

9

Perusahaan ini berkantor pusat dulunya di Jalan TMP Kalibata, tetapi sekarang berpindah di daerah jalan T.B Simatupang karena proyek Kalibata City.

Pada tahun 1995 pabrik baru di buka di Purwakarta Jawa Barat. Sampai saat ini perusahaan ini adalah pelopor perusahaan alas kaki di Indonesia. Agar tetap dapat bersaing di pasar global, maka semua upaya dilakukan seperti perbaikan teknologi dan efisiensi produksi agar tetap dapat bersaing. Salah satu yang tetap harus dipertahankan adalah kinerja keuangan perusahaan. Kondisi keuangan harus selalu berada dalam standar yang telah ditetapkan oleh perusahaan PT Sepatu Bata adalah perusahaan yang bergerak di bidang industri alas kaki dan juga mengacu kepada standar industri sejenis. Corporate initiatives, Menjadikan Bata sebagai lembaga internasional yang memiliki gagasan dan kreativitas yang tinggi serta menciptakan kondisi yang merangsang untuk berfikir secara internasional. Bata Culture menciptakan kesempatan yang sama bagi semua karyawan untuk mendapatkan promosi atau pelatihan dan pendidikan. Dengan mendapatkan training tersebut, diharapkan karyawan memperoleh keahlian yang pada akhirnya bisa mendapatkan promosi untuk level internasional. Culture, Perusahaan Bata Memiliki tradisi untuk menjadi perusahaan yang berkontribusi untuk kesejahteraan masyarakat disekitar kegiatan usaha perusahaan. Bata Bekerja keras untuk membangun hubungan jangka panjang dengan suplier dan distributornya. kegiatan Usaha Bata di seluruh dunia, dipastikan dilaksanakan secara etis.

Perkembangan PT. Sepatu Bata Tbk. Di Indonesia dari tahun ke-tahun:

1. Tahun 1931, didirikan di Indonesia sebagai importir sepatu.

2. Tahun 1940, produksi dimulai di pabrik Kalibata di Jakarta Selatan.

Universitas Sumatera Utara

3. Tahun 1982, tercatat di Bursa Efek Jakarta pada tanggal 24 Maret.

4. Tahun 1994, menyelesaikan pembangunan pabrik Purwakarta.

5. Tahun 2004, memperoleh Lisensi Import dan Distribusi Umum.

6. Tahun 2008, pabrik tanah Kalibata dijual dan produksi dipindahkan ke Purwakarta.

7. Tahun 2008, administrasi dan kantor pemasaran dipindahkan ke Graha Bata, Cilandak Barat, Jakarta.

8. Tahun 2009, pembukaan toko Bata terbesar dan menjadi unggulan di Mall Artha Gading Jakarta, Indonesia.

9. Tahun 2010, membuka konsep kios baru dengan merek PataPata.

2.2 Visi dan Misi PT. Sepatu Bata Tbk

2.2.1 Visi

“Memperkuat posisi Bata sebagai pemimpin bisnis alas kaki di Indonesia dan meningkatkan nilai pemegang saham dalam jangka pendek dan jangka panjang.”

2.2.2 Misi

“Untuk sukses sebagai organisasi dunia yang paling dinamis, fleksibel dan mengerti kondisi pasar alas kaki sebagai bisnis utamanya.”

\

Universitas Sumatera Utara

11

2.3 Struktur Organisasi PT. Sepatu Bata Tbk

Sumber : https://www.bata.id/about-us , tahun 2019 Gambar 2.1

Strutur Organisasi PT. Sepatu Bata Tbk

Universitas Sumatera Utara

2.4 Job Description

1. Presiden Direktur

Jabatan ini memiliki fungsi yang menentukan jalannya perusahaan yang ditinjau dari segala aspek, baik itu menentukan jalannya produksi, pemasaran dan manajemen perusahaan perusahaan secara keseluruhan.

Dalam hal ini, Presiden Direktur lain dari departemen-departemen yang ada dalam perusahaan tersebut.

2. Production

Bagian produksi merupakan bagian yang merealisasikan seluruh planning dan konsep yang ingin di hasilkan menjadi suatu produk jadi yan akan dikeluarkan ke pasaran. Bagian ini bertanggungjawab atas jalannya proses produksi yang dihasilkan dengan memenuhi estimasinya.

3. Purchasing

Bagian ini berfungsi dimana melakukan pembelian dan pemesanan.

Pembelian dan pemesanan dilakukan bagian purchasing antara lain dalam hal pembelian material. Bagian purchasing yang melakukan pemesanan material yang dibutuhkan untuk keperluan produksi. Dan tentunya pembelian dan pemesanan yang dilakukan sesuai dengan yang dibutuhkan.

Universitas Sumatera Utara

13

4. Product Development Support

Product Development Support sebagai bagian yang berfungsi untuk merancang dan mengembangkan produk yang udah ada, agar produk tersebut dapat mengikuti perkembangan tren mode terkini. Dimulai dengan membuat konsep hingga menjadi sebuat prototype produk yang dikembangkan. Setelah itu produk diajukan untuk menjadi produk yang akan dibut masal dan dipasarkan.

5. Marketing

Marketing merupakan bagian yang menjalankan tugas pemasaran produ yang telah dihasilkan terhadap konsumen. Bagian marketing juga membuat suatu Production Estimate yang diberikan ke bagian produksi.dimana ddalamnya berisi mengenai berap banyakn jumlah produk yang diestimasikan dalam produksi.

6. Financial

Departement financial memiliki fungsi sebagai accounting perusahaan

ini. Kemudian bagian finansial berfungsi sebagai pemegang pengendalian data, baik hal penjualan maupun pembelian.

7. Human Resources

Bagian ini merupakan divisi yang berkaitan dengan segala hal mengenai sumber daya manusia didalam pabrik. Baik itu hal perekrutan pegawai,

Universitas Sumatera Utara

kesejahteraan pegawai sampai denga pemberhentisn masa kerja pegawai.

8. Merchandising

Bagian merchandising memiliki tugas untuk menyerap tren pasar untuk diterapkan kedalam produksi. Bagiann ini juga bertugas untuk membuat Sales Report, dimana laporan ini digunakan sebagai dasar pembuatan planning kedepan serta dipakai untuk penyeleki produk- produk yang akan dijual untuk waktu yang akan datang.

9. Costing

Bagian costing berfungsi untuk merincikan jumlah pengeluaran biaya yang dikeluarkan untuk keperluan dalam menghasilkan produk, sebagai contoh biaya-biaya material yang harus dikeluarkan dan hal itu semuanya tentuang didalam costing ticket.

2.5 Produk PT. Sepatu Bata Tbk

Bata tidak hanya menjual produksi sepatu bata di Toko Bata, ada juga produk yang lain. Brand (merek) yang di jual di toko bata :

1. Bubblegummer adalah merek terkemuka di amerika latin dan telah berekspansi ke seluruh asia dan eropa. Merek ini ditujukan bagi anak sampai umur 10 tahun dengan karakter lucu dan warna yang menarik.

2. Power, merek ini ditujukan untuk olah raga antara lain bola basket, sepakbola ataupun olah raga lainnya.

Universitas Sumatera Utara

15

3. Marie Claire merupakan merek dagang yang ditujukan bagi wanita yang mementingkan fashion sebagai gaya hidupnya.

4. North Start, dikhususkan untuk produk sepatu canvas yang casual untuk penggunaan diwaktu santai.

5. Weinbrenner, khusus produk sepatu kulit ataupun sendal gunung, dan sepatu boot yang ditujukan untuk pria.

6. Comfit, dengan motto “ Get Comfertable today” produk ini ditujukan untuk memberikan kenyamanan bagi penggunanya.

7. B First, Ditujukan bagi anak-anak sekolah, yang menjadikan “collection of School Shoes” sebagai motto penjualannya.

2.6 Jaringan Usaha

PT. Sepatu Bata Tbk merupakan perusahaan yang bergerak di bidang industri sepatu dan sandal yang di mana perusahaan ini mengkhususkan diri untuk bisa memproduksi sepatu dan sandal yang bermutu dan berkualitas, namun juga mengutmakan keselamatan dari pemakai itu sendiri.

Selama tahun 2018, Perusahaan melanjutkan dengan membuka toko baru, merenovasi dan meperbaharui toko lama dengan konsep yang baru.

Ada 30 toko baru dan 76 toko renovasi sehingga jumlah toko pada akhir 2018 adalah 529 toko yang tersebar diseluruh Indonesia.

2.7 Kinerja Usaha Terkini

Dalam berbagai usaha, perusahaan menginginkan untuk dapat memberikan Service Excellent yang merupakan hal penting bagi setiap

Universitas Sumatera Utara

perusahaan.Baik interen yang merupakan hubungan dengan karyawan ataupun eksteren yang merupakan hubungan antara perusahaan dengan pengguna produk. Service Excellent ini berkaitan dengan interaksi antar manusia.Hubungan timbal balik yang ada di dalamnya yakni pengharapan untuk ingin selalu dihargai merupakan kebutuhan setiap individu.

Perusahaan percaya bahwa Sumber Daya Manusia (SDM) akan menjadi kunci keberhasilan Perseroan. Oleh karena itu, Perseroan berkomitmen untuk mengelola SDM dengan tepat. Keberadaan SDM yang baik akan memudahkan Perseroan untuk mewujudkan visi dan misi serta tujuan. Pencapaian Perusahaan tentu saja juga merupakan pencapaian seluruh karyawan. Perusahaan telah menjalankan beberapa program untuk meningkatkan profesionalisme dan kemampuan karyawan dan manajer toko. Tahun 2018 masih fokus seperti tahun sebelumnya, yakni peningkatan kualitas pelayanan kepada pelanggan. Perusahaan yakin dengan program ini akan mendukung dalam meningkatkan kinerja Perusahaan.

2.8 Rencana Usaha

Untuk mencapai tujuan perusahaan untuk meningkatkan pelayanan terhadapkonsumen dan dilakukan suatu rencana kerja seperti :

1 Pelatihan Karyawan

Seiring dengan perkembangan era globalisasi dan peningkatan pembangunan di segala sektor kehidupan,maka tentunya diperlukan pula kualitas SDM yang andal dan profesional di bidangnya. Menyikapi kondisi tersebut, tenaga kerja lokal yang ada di lingkungan PT Sepatu

Universitas Sumatera Utara

17

Bata Tbk., telah dididik dan dilatih melalui program pelatihan kerja dapat berperan secara total dan profesional.

2 Produksi

Perusahaan akan menerapkan strategi untuk meningkatkan campuran produk dengan nilai tambah yang dihasilkan dari pabrik sendiri, sehingga jumlah produksi akan meningkat. Oleh karena itu, akan mengurangi pembelian luar untuk meminimalkan risiko mata uang asing.

Universitas Sumatera Utara

18 BAB III PEMBAHASAN

3.1 Laporan Keuangan

Menurut Syahyunan (2015 : 28) Laporan keuangan adalah produk dari manajemen dalam rangka mempertanggung-jawabkan (stewardship) penggunaaan sumber daya dan sumber dana yang dipercayakan kepadanya. Secara umum laporan ini menyediakan posisi keuangan pada saat tertentu, kinerja dan arus kas dalam suatu periode yang ditujukan bagi pengguna laporan keuangan di luar perusahaan untuk menilai dan mengambil keputusan yang bersangkutan perusahaan. Sebagai sumber informasi, laporan keuangan harus disajikan secara wajar, transparan, mudah dipahami dan dapat diperbandingkan dengan tahun sebelumnya ataupun antara perusahaan sejenis.

Menurut Sirait (2014 : 9) Laporan keuangan (Financial Statement) merupakan hasil akhir dari suatu proses akuntansi, sebagia ikhtisar dari transaksi-transaksi keuangan selama periode berjalan. Periode akuntansi dapat dipakai per tahun, per 12 bulan atau per 6 bulan tergantung perusahaan, namun umumnya per 12 bulan.

Laporan keuangan ini bertujuan untuk memerikan informasi keuangan kepada para pemakai yang digunakan sebagai referensi dalam proses pengambilan keputusan.

Menurut Halim (2015 : 61) Analisis laporan keuangan merupakan hasil akhir dari proses akuntansi yang menyajikan informasi yang berguna untuk pengambilan keputusan oleh berbagai pihak.

Universitas Sumatera Utara

19

Menurut Kasmir (2012 : 7) Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu. Maksud laporan keuangan yang menunjukkan kondisi perusahaan saat ini adalah merupakan kondisi terkini. Kondisi perusahaan terkini adalah keadaan keuangan perusahaan pada tanggal tertentu (untuk neraca) dan periode tertentu (untuk laporan laba rugi). Biasanya laporan keuangan dibuat per periode, misalnya tiga bulan, atau enam bulan untuk kepentingan interanl perusahaan. Di samping itu, dengan adanya laporan keuangan, dapat diketahui posisi perusahaan terkini setelah menganalisis laooran keuangan tersebut.

Menurut Wahyudiono (2014 : 11) Analisis laporan keuangan adalah untuk membantu pemakai dalam memperkirakan masa depan perusahaan dengan membandingkan, mengevaluasi dan menganalisis kecenderungan dari berbagai aspek keuangan perusahaan.

Menurut Murhadi (2012 : 13) Laporan posisi keuangan adalah laporan yang menggambarkan posisi keuangan suatu perusahaan pada masa tertentu. Laporan posisi keuangan terdiri atas 3 (tiga) eleen utama yaitu aset, liabilitias dan ekuitas/

Bagi suatu perusahaan, penyajian laporan keuangan secara khusus merupakan salah satu tanggung jawab manajer keuangan. Hal ini sesuai dengan fungsi manajer keuangan, yaitu :

1. Merencanakan 2. Mencari

3. Memanfaatkan dana-dana perusahaan dan

Universitas Sumatera Utara

4. Memaksimalkan nilai perusahaan.

3.2 Tujuan Laporan Keuangan

Menurut Kasmir (2012 : 11) Tujuan laporan keuangan adalah sebagai berikut:

1. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini.

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini.

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu.

5. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, pasiva, dan modal perusahaan.

6. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode.

7. Memberikan informasi tentang catatan-catatan atas laporan keuangan.

8. Informasi keuangan lainnya.

3.3 Manfaat Laporan Keuangan

Menurut Fahmi (2017:109), Adapun manfaat yang bisa diambil dengan dipergunakannya rasio keuangan, yaitu :

a. Analisis rasio keuangan sangat bermanfaat untuk dijadikan sebagai alat menilai kinerja dan prestasi perusahaan;

Universitas Sumatera Utara

21

b. Analisis rasio keuangan sangat bermanfaat bagi pihak manajemen sebagai rujukan untuk membuat perencanaan;

c. Analisis rasio keuangan dapat dijadikan sebagai alat untuk mengevaluasi kondisi suatu perusahaan dari perspektif keuangan;

d. Analisis rasio keuangan juga bermanfaat bagi kreditor dapat digunakan untuk memperkirakan potensi risiko yang akan dihadapi dikaitkan dengan adanya jaminan kelangsungan pembayaran bunga dan pengembalian pokok pinjaman;

e. Analisis rasio keuangan dapat dijadikan sebagai penilai bagi pihak stakeholder organisasi.

3.4 Keterbatasan Laporan Keuangan

Menurut Kasmir (2012 : 16) Laporan keuangan yang disusun pasti memiliki keterbatasan teretentu. Berikut ini beberapa keterbatasan laporan keuangan yang dimiliki perusahaan yaitu :

1. Pembuatan laporan keuangan disusun berdasarkan sejarah (historis), di mana data-data yang diambil dari data masa lalu.

2. Laporan keuangan dibuat umum, artinya untuk semua orang. Bukan hanya untuk pihak tertentu saja.

3. Proses penyusunan tidak terlepas dari taksiran-taksiran dan pertimbangan- pertimbangan tertentu.

4. Laporan keuangan bersifat konservatif dalam menghadapi situasi ketidakpastian. Misalnya dalam suatu peristiwa yang tidak menguntungkan

Universitas Sumatera Utara

selalu dihitung kerugiannya. Sebagai contoh harta dan pendapatan, nilainya dihitung dari yang paling rendah.

5. Laporan keuangan selalu berpegang teguh kepada sudut pandang ekonomi dalam memandang peristiwa-peristiwa yang terjadi bukan kepada sifat formalnya.

3.5 Pihak-pihak yang Memerlukan Laporan Keuangan

Menurut Syahrial dan Purba (2013 : 9) Pembuatan dan penyusunan laporan keuangan ditujukan untuk memenuhi kepentingan berebagai pihak, baik pihak internal maupun external perusahaan sebagai dasar pengambilan keputusan ekonomi. Adapun pihak-pihak yang berkepentingan tersebut yaitu :

1. Pemilik atau pemegang saham (Stock holder)

Mereka ini sangat berkepentingan untuk melihat kondisi perusahaan saat ini, sekaligus melihat kinerja manajemen atas target yang telah ditetapkan sebelumnya. Artinya berkaitan erat dengan sukses tidaknya perusahaan dalam menghasilkan laba atau keuntungan untuk meningkatkan kemakmuran pemilik atau pemegang saham.

2. Manajemen (Management)

Secara garis besarnya sebagai cermin kinerja mereka dalam suatu periode tertentu. Dengan kata lain jika mencapai atau memperoleh target yang ditetapkan, berarti ada penghargaan dan jika sebaliknya ada teguran bahkan pemutusan hubungan kerja.

Universitas Sumatera Utara

23

3. Kreditor (Creditor)

Apakah dana yang dipinjam perusahaan serta konsekuensinya (bunga) dapat dibayar dan pokok pinjaman yang harus dikembalikan.

4. Pemerintah (Goverment)

Apakah perusahaan jujur melaporkan keuangan sesungguhnya, sudah barang tentun berkaitan dengan kewajiban pajak yang dibayar kepada pemerintah / negara secara adil dan jujur.

3.6 Jenis Laporan Keuangan

Menurut Syahyunan (2015 : 29) Jenis laporan keuangan utama menurut Standar Akuntansi Keuangan adalah sebagai berikut :

1. Neraca

Neraca menggambarkan posisi keuangan yang berupa aset, kewajiban, dan ekuitas suatu perusahaan pada suatu saat tertentu. Aset disajikan dalam kriteria lancar dan tidak lancar. Kewajiban disajikan sebagai kewajiban jangka pendek dan jangka panjang. Ekuitas dalah hak residual atas aset perusahaan setelah dikurangi dengan seluruh kewajiban perusahaan. Dalam perseroan terbatas (PT), ekuitas dapat diklasifikasikan sebagai setoran modal oleh pemegang saham, penyisihan/pencadangan laba dan saldo laba yang tidak dicadangkan serta selisih penilaian.

2. Laporan Laba Rugi

Laporan laba rugi adalah ringkasan mengenai pendapatan dan beban (biaya) serta laba atau rugi yang di peroleh perusahaan selama periode tertentu.

Universitas Sumatera Utara

Perusahaan dapat mengklasifikasikan pendapatan dan beban atas dasar sifat atau fungsi dalam perusahaan.

3. Laporan Arus Kas

Laporan arus kas menggambarkan kemampuan perusahaan dalam menghasilkan kas dan setara kas dan kebutuhan perusahaan dalam memanfaatkan dana tersebut, yang diklasifikasikan sebagai aktivitas, operasi, investasi dan pendanaan.

3.7 Pengertian dan Jenis Rasio Keuangan

Menurut Kasmir (2012 : 104) Rasio Keuangan adalah kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya. Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan atau antar komponen yang ada diantara laporan keuangan. Kemudian angka yang diperbandingkan dapat berupa angka-angka dalam satu periode maupun beberapa periode.

Menurut Hanafi dan Halim (2014 : 74) Pada dasarnya analisis rasio dikelompokkan sebagai berikut :

1. Rasio Likuiditas

Rasio yang mengukur kemampuan perusahaan memenuhi kewajiban jangka pendeknya.

2. Rasio Aktivitas

Rasio yang mengukur segala mana efektivitas penggunaan aset dengan melihat tingkat aktivitas aset.

Universitas Sumatera Utara

25

3. Rasio Solvabilitas

Rasio yang mengukur sejauh mana kemampuan perusahaan memenuhi kewajiban janga panjangnya.

4. Rasio Profitabilitas

Rasio yang melihat kemampuan perusahaan menghasilkan laba (Profitabilitas) 3.8 Analisis Rasio Keuangan PT. Sepatu Bata, Tbk

Dalam menganalisis rasio keuangan , terdapat standar industri rasio keuangan, berikut ini adalah standar industri rasio keuangan perusahaan :

Tabel 3.1

Standar Industri Rasio Keuangan

No Keterangan Rasio Yang Digunakan

Standar Industri Rasio keuangan

keterangan

1 Rasio Likuiditas

Current Ratio 100 % Baik jika diatas standar rasio Cash Ratio 100 % Baik jika diatas

standar rasio 2 Rasio

Leverage

Debt Ratio 35

%

Baik jika dibawah standar rasio Debt To Equity

Ratio

90

%

Baik jika dibawah standar rasio 3 Rasio

Profitabilitas

Return On Invesment

30

%

Baik jika diatas standar rasio

4 Rasio Aktivitas

Totalasset Turnover

2 kali

Baik jika diatas standar rasio Fixed asset

Turnover

5 kali

Baik jika diatas standar rasio

Sumber: Kasmir (2012 : 134)

Universitas Sumatera Utara

1. Rasio Likuiditas

A. Current Ratio (Rasio Lancar)

Menurut Hantono (2017:9), Rasio lancar adalah menunjukkan jumlah kewajiban lancar yang dijamin pembayarannya oleh aktiva lancar.. rumus menghitung current ratio adalah sebagai berikut:

Current Ratio = Aktiva Lancar (Current Assets) Utang Lancar (Current Liabilities)

Berikut ini disajikan hasil perhitungan current ratio PT. Sepatu Bata Tbk, untuk tahun 2016 hingga 2018 yang dapat dilihat berikut ini :

2016 =533.900.133 207.734.690𝑋100

= 257 %

2017 =567.954.415 230.497.528𝑋100

= 247 %

2018 =569.545.551 194.538.478𝑋100

= 292 %

Berdasarkan hasil analisis Current Ratio (Rasio Lancar) PT. Sepatu Bata Tbk, pada tahun 2016 sebesar 257 % dan mengalami penurunan sebanyak 10 % menjadi 247 % di tahun 2017 lalu mengalami peningkatan sebesar 45 % di tahun 2018 menjadi 292 %. Selama tahun 2016-2018 mengalami pergerakan yang mengartikan bahwa PT. Sepatu Bata Tbk

Universitas Sumatera Utara

27

mampu untuk melunasi kewajiban jangka pendek setiap tahunnya dengan menggunakan aktiva lancar.

B. Rasio Cepat (Quick Ratio)

Menurut Hantono (2017:10), Rasio cepat adalah mengukur apakah perusahaan memiliki aset lancar (tanpa harus menjual persediaan) untuk menutupi kewajiban jangka pendeknya, untuk menghitung qiuck ratio digunakan rumus sebagai berikut :

Quick Ratio = Current Assets – Inventory

Current Liabilites

Berikut ini disajikan hasil perhitungan quick ratio PT. Sepatu Bata Tbk, untuk tahun 2016 hingga 2018 yang dapat dilihat berikut ini :

2016 =533.900.133 − 324.917.527

207.734.690 𝑋100

= 100 %

2017 =567.954.415 − 383.148.815

230.497.528 𝑋100

= 80 %

2018 =569.545.551 − 377.713.945

194.538.478 𝑋100

= 98 %

Universitas Sumatera Utara

Berdasarkan hasil analisis perhitungan pada quick ratio (rasio cepat), PT. Sepatu Bata Tbk, bahwa selama tahun 2016 hingga 2018 mengalami pergerakan rasio yang menurun dari 100 % di tahun 2016 lalu turun menjadi 80 % di tahun 2017 namun mengalami kenaikan sebesar 98 %. Dalam kondisi ini menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya tanpa memperhitungkan tingkat persedian perusahaan dalam keadaan tidak baik dari tahun 2016 hingga 2018. Hal ini disebabkan bahwa jika nilai rasio perusahaan berada diatas 100%. Tingkat quick ratio tertinggi terjadi pada tahun 2016 sebesar 100%. Berdasarkan perhitungan rasio cepat pada tahun 2016 perusahaan dapat membayar Rp 1 hutang lancar dengan Rp 1,00 aktiva lancar, pada tahun 2017 perusahaan dapat membayar Rp 1 hutang lancar dengan Rp 0,80 aktiva lancar dan pada tahun 2018 perusahaan dapat membayar Rp 1 hutang lancar dengan Rp. 0,98 aktiva lancar.

C. Rasio Kas (Cash Ratio)

Menurut Hantono (2017:10), Rasio kas adalah alat untuk mengukur likuiditas dengan membandingkan antara jumlah kas dengan utang lancar. untuk menghitung cash ratio digunakan rumus sebagai berikut :

Cash Ratio = Kas + dan setara kas Current Liabilities

Berikut ini disajikan hasil perhitungan cash ratio PT. Sepatu Bata Tbk, untuk tahun 2016 hingga 2018 yang dapat dilihat berikut ini :

Universitas Sumatera Utara

29

2016 = 5.738.209

207.734.690𝑋100 = 2,7 %

2017 = 6.391.491

230.497.528𝑋100 = 2,7 %

2018 = 4.688.596

194.538.478𝑋100 = 2,4 %

Berdasarkan hasil analisis perhitungan cash ratio, PT. Sepatu Bata Tbk selama tahun 2016 ke 2017 tidak mengalami peningkatan, namun di tahun 2018 mengalami penurunan. Hal ini masih sangat kurang untuk dikategorikan baik dikarenakan hal ini menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya dengan kas tidak baik dikarenakan nilai rasio perusahaan berada di bawah 100%.Hal ini disebabkan oleh kas dan setara kas dari perusahaan tersebut yang lebih kecil dari pada hutang lancarnya.

Universitas Sumatera Utara

Sumber : Data Diolah, Tahun 2020

Grafik 3.1

Grafik Rasio Likuiditas PT. Sepatu Bata Tbk Tahun 2016-2018

Dalam Grafik 3.1 dapat yang menampilkan grafik rasio likuiditas perusahaan, dapat dilihat dan diketahui bahwa rasio likuiditas perusahaan yang terdiri dari rasio lancar, rasio cepat dan rasio kas perusahaan mengalami kenaikan dan penurunan, dan untuk rasio kas perusahaan memiliki nilai rasio yang sangat rendah dibandingkan dengan kedua rasio tersebut. Di mana dalam hal ini perusahaan walaupun mengalami penurunan dan kenaikan rasio dari tahun 2016 hingga 2018, namun perusahaan masih dalam keadaan likuid.

2. Rasio Solvabilitas A. Debt Ratio

Debt ratio merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang denga total aktiva. Menurut Kasmir (2012 :156) untuk menghitung debt ratio digunakan rumus sebagai berikut :

0%

50%

100%

150%

200%

250%

300%

350%

2016 2017 2018

Rasio Lancar Rasio Cepat Rasio Kas

Universitas Sumatera Utara

31

Debt Ratio = Total Debt Total Assets

Berikut ini disajikan hasil perhitungan debt ratio PT. Sepatu Bata Tbk, untuk tahun 2016 hingga 2018 yang dapat dilihat berikut ini :

2016 =247.587.638 804.742.917𝑋100 = 30 %

2017 =276.382.503 855.691.231𝑋100 = 32 %

2018 =240.048.866 876.048.866𝑋100

= 27 %

Berdasarkan analisis perhitungan debt ratio, PT. Sepatu Bata Tbk dapat dilihat bahwa sekitar 30 % pendanaan perusahaan dibiayai dengan utang (liabilitas) untuk tahun 2016. Artinya setiap Rp.100,00 pendanaan perusahaan, Rp30,00 dibiayain oleh utang (liabilitas) dan Rp.70,00 disediakan oleh pemegang saham (ekuitas), pada tahun 2017 setiap Rp.100,00 pendanaan perusahaan, Rp.32,00 dibiayai oleh utang (liabilitas) dan Rp.

68,00 disediakan oleh pemegang saham (ekuitas), dan pada tahun 2018 setiap Rp.100,00 pendanaan perusahaan, Rp. 27,00 di biayai oleh utang (liabilitas) dan Rp. 73,00 disediakan oleh pemegang saham (ekuitas).

Universitas Sumatera Utara

B. Debt to Equity Ratio

Debt to equity ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas perusahaan . Menurut Kasmir (2012: 159) untuk menghitung debt to equity digunakan rumus sebagai berikut:

Debt to Equity Ratio = Total Utang (Debt) Ekuitas (Equity)

Berikut ini disajikan hasil perhitungan debt to equity PT. Sepatu Bata Tbk, untuk tahun 2016 hingga 2018 yang dapat dilihat pada berikut ini:

2016 =247.587.638 557,155.279𝑋100 = 44 %

2017 =276.382.503 579.308.728𝑋100 = 47 %

2018 =240.048.866 636.807.359𝑋100 = 37 %

Berdasarkan analisis rasio perhitungan debt to equity, PT. Sepatu Bata Tbk, bahwa pada tahun 2016 perusahaan dibiayai oleh utang sebanyak 44 % , pada tahun 2017 perusahaan dibiayai oleh utang sebanyak 47 % dan pada tahun 2018 perusahaan dibiayai oleh utang sebanyak 37 %. Selama tahun 2016 hingga 2018 bahwa menunjukkan pergerakan aman dikarenakan masih di bawah 90%

Universitas Sumatera Utara

33

Sumber : Data Diolah, Tahun 2020

Grafik 3.2

Grafik Rasio Solvabilitas PT. Sepatu Bata Tbk Tahun 2016-2018 Dalam Grafik 3.2 yang menampilkan rasio solvabilitas perusahaan, dapat diketahui bahwa Debt Ratio perusahaan mengalami kenaikan di tahun 2017 dan turun kembali di tahun 2018, dilihat dari Debt to Equity Ratio perusahaan juga mengalami kenaikan rasio dari tahun 2016 ke tahun 2017, lalu di tahun 2018 mengalami penurunan, dalam grafik tersebut juga dapat diketahui bahwa debt to equity ratio perusahaan lebih tinggi jika dibandingkan dengan Debt Ratio perusahaan.

3. Rasio Aktivitas

A. Total Assets Turn Over

Total assets turnover adalah merupakan rasio yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

2016 2017 2018

Debt Ratio

Debt to Equity Ratio

Universitas Sumatera Utara

berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva. Menurut Kasmir (2012 : 85) untuk menghitung total assest turnover digunakan rumus sebagai berikut :

Total Assets Turnover = Penjualan Total Aktiva

Berikut ini disajikan hasil perhitungan total assets turnover PT. Sepatu Bata Tbk, untuk tahun 2016 hingga 2018 yang dapat dilihat pada berikut ini :

2016 =999.802.379 804.742.917 = 1,2 Kali

2017 =974.536.083 855.691.231

= 1,13 Kali

2018 =992.696.071 876.856.225

= 1,13 Kali

Berdasarkan hasil analisi perhitungan rasio total assets turnover, PT.

Sepatu Bata Tbk mengalami perputaran aktiva tahun 2016 sebanyak 1,2 kali artinya setiap Rp1,00 aktiva tetap dapat menghasilkan 1,2 penjualan pada tahun 2017 perputaran aktiva sebanyak 1,13 kali artinya setiap Rp1,00 aktiva tetap dapat menghasilkan 1,13 penjualan dan pada tahun 2018 perputaran aktiva sebanyak 1,13 kali artinya setiap Rp 1,00 aktiva tetap dapat

Universitas Sumatera Utara

35

menghasilkan 1,13 penjualan. Hal ini menunjukkan kondisi perusahaan kurang baik jika dibandingkan dengan rata-rata industri untuk total assets turnover yaitu 2 kali yang mengartikan perusahaan belum mampu memaksimalkan aktiva yang dimiliki. Perusahaan diharapkan dapat meningkatkan lagi penjualannya.

B. Fixed Assets Turn Over

Menurut Sadalia (2010:60), perputaran aktiva tetap merupakan rasio yang digunakan untuk mengukur efektivitas penggunaan dana yang tertanam pada aktiva tetap seperti pabrik dan peralatan, dalam menghasilkan penjualan.

Menurut Kasmir (2012 : 184) untuk menghitung fixed assets turnover digunakan rumus sebagai berikut :

Fixed Assets Turn Over = Penjualan Total Aktiva Tetap

Berikut ini disajikan hasil perhitungan fixed assets turnover PT.

Sepatu Bata Tbk, untuk tahun 2016 hingga 2018 yang dapat dilihat pada berikut ini :

2016 =999.802.379 219.554.437 = 4,5 Kali

2017 =974.536.083 218.946.522 = 4,5 Ksli

Universitas Sumatera Utara

2018 =992.696.071 240.000.026 = 4,13 Kali

Berdasarkan analisis rasio perhitungan rasio fixed assets turnover, PT.

Sepatu Bata Tbk, pada tahun 2016 dana yang tertanam pada aktiva tetap berputar sebanyak 4,5 kali yang artinya setiap Rp1- aktiva tetap dapat menghasilkan Rp 4,5 penjualan, pada tahun 2017 dana yang tertanam pada aktiva tetap berputar sebanyak 4,5 kali artinya setiap Rp1- aktiva tetap dapat menghasilkan Rp 4,5 penjualan, lalu pada tahun 2018 dana yang tertanam pada aktiva tetap berputar sebanyak 4,13 kali artinya setiap Rp1- aktiva tetap dapat menghasilkan Rp 4,13 penjualan, Terlihat bahwa dalam tahun 2016 hingga 2018 ada mengalami penurunan perputaran aktiva tetap yang dimana hal ini kurang baik bagi perusahaan jika dibandingkan dengan rata-rata industri untuk total asset turn over sebanyak 5 kali.

Sumber : Data Diolah, Tahun 2020

Grafik 3.3

Grafik Rasio Aktivitas PT. Sepatu Bata Tbk Tahun 2016-2018

0 0,5 1 1,5 2 2,5 3 3,5 4 4,5 5

2016 2017 2018

Total Assets Turnover Fixed Assets Turnover

Universitas Sumatera Utara

37

Berdasarkan dari Grafik 3.3 yang menampilkan rasio aktivitas perusahaan, dapat dilihat bahwa Total Assets Turnover perusahaan tidak mengalami peningkatan dari tahun 2016 hingga 2018. Fixed Assets Turnover perusahaan juga dapat dilihat tidak mengalami kenaikan, namun di tahun 2018 mengalami penurunan. Dilihat dari grafik tersebut bahwa Fixed Assets Turnover perusahaan lebih tinggi dibandingkan dengan Total Assets Turnover perusahaan tersebut.

4. Rasio Profitabilitas A. Gross Profit Margins

Gross profit margin atau margin laba atas penjualan merupakan salah satu rasio yang digunakan untuk mengukur margin laba atas penjualan. Menurut Kasmir (2012 : 199) untuk menghitung gross profit margin digunakan rumus sebagai berikut :

Profit Margin = Penjualan Bersih – HPP

Sales

Berikut ini disajikan hasil perhitungan gross profit margin PT. Sepatu Bata Tbk, untuk tahun 2016 hingga 2018 yang dapat dilihat pada berikut ini :

2016 =431.451.220 999.802.379𝑋100

= 43 %

2017 =447.822.311 974.536.083𝑋100

= 45%

Universitas Sumatera Utara

2018 =475.767.968 992.696.07 𝑋100

= 50 %

Berdasarkan hasil analisis perhitungan rasio gross profit margin, PT. Sepatu Bata Tbk dengan nilai rasio yang di hasilkan dari perusahaan tersebut dapat dikatakan perusahaan masih dalam keadaan yang sehat. Hal ini dikarenakan jika standar industri rata-rata gross profit margin adalah 30% maka perusahaan dalam keadaan yang baik atau efisien dalam pengendalian harga pokok yang terkait dengan produksi perusahaan.

B. Net Profit Margin

Net profit margin adalah rasio yang digunakan untuk mengukur laba bersih sesudah pajak dibandingkan dengan volume penjualan. Menurut Kasmir (2012 : 200) untuk menghitung net profit margin digunakan rumus sebagai berikut :

Net Profit Margin = Earning After Inererst and TAX (EAIT) Sales

Berikut ini disajikan hasil perhitungan net profit margin PT. Sepatu Bata Tbk, untuk tahun 2016 hingga 2018 yang dapat dilihat pada berikut ini:

2016 = 42.231.663

999.802.379𝑋100

= 4,,2 %

Universitas Sumatera Utara

39

2017 = 53,654.376

974.536.083𝑋100

= 5,5 %

2018 =67.994.867 992.696.07𝑋100

= 6,8 %

Berdasarkan perhitungan rasio net profit margin, PT. Sepatu Bata Tbk, selama tahun 2016 – 2018 menunjukkan peningkatan yang stabil namun perusahaan masuk kedalam kategori kurang baik karena standar industri untuk rasio ini adalah sebesar 20%.

C. Return On Equity (ROE)

Return on equity merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Menurut Kasmir (2012 : 204) untuk menghitung return on equity digunakan rumus sebagai berikut :

ROE = Earning After Interest and Tax Equity

Berikut ini disajikan hasil perhitungan return on equity PT. Sepatu Bata Tbk, untuk tahun 2016 hingga 2018 yang dapat dilihat pada berikut ini :

2016 = 42.231.663

557.155.279𝑋100 = 7,5 %

2017 = 53,654.376

579.308.728𝑋100

Universitas Sumatera Utara

= 9,2 %

2018 = 67.994.867

636.807.359𝑋100

= 10 %

Berdasarkan perhitungan rasio return on equity, PT. Sepatu Bata Tbk, pada tahun 2016 menunjukkan bahwa tingkat pengembalian investasi yang diperolehnya sebesar 7,5 % lalu pada tahun 2017 meningkat dan menjadi 9,2% , kemudian pada tahun 2018 10%. Artinya, hasil pengembalian investasi mengalami peningkatan dari tahun 2016 hingga 2018, namun, untuk hal rata- rata industri untuk return on equity adalah 22% masih dibawah rata-rata industri hal ini menunjukkan bahwa perusahaan tidak mampu menghasilkan laba secara maksimal dari dana yang berarti kinerja keuangan perusahaan kurang baik.

D. Return On Inestment ( ROI )

Return on investment merupakan rasio yang menunjukkan hasil atas jumlah aktiva yang digunakan dalam perusahaan. Menurut Kasmir (2012 : 202) untuk menghitung return on investment digunakan rumus sebagai berikut :

Return On Investment = Earning After Interest and Tax

Total Assets

Berikut ini disajikan hasil perhitungan return on investment PT. Sepatu Bata Tbk, untuk tahun 2016 hingga 2018 yang dapat dilihat pada berikut ini :

Universitas Sumatera Utara

41

2016 = 42.231.663

804.742.917𝑋100

= 5 %

2017 = 53,654.376

855.691.231𝑋100

= 6 %

2018 = 67.994.867

876.856.225𝑋100 = 7 %

Berdasarkan hasil perhitungan rasio return on investment, PT. Sepatu Bata Tbk, dapat dilihat bahwa pada tahun 2016 menunjukkan tingkat pengembalian investasi yang diperolehnya sebesar 5 %, pada tahun 2017 pengembalian investasi sebesar 6 % yang di mana mengalami penaikan sebesar 1 % dan pada tahun 2018 pengembalian investasinya sebesar 7 % mengalami peningkatan kembali namun relatif kecil sebesar 1 % dari tahun sebelumnya namun keadaan perusahaan masih kurang baik karena berada dibawah rata-rata industri. Rendahnya rasio ini disebabkan rendahnya margin laba karena perputaran aktiva.

Universitas Sumatera Utara

Sumber : Data Diolah, Tahun 2020

Grafik 3.4

Grafik Rasio Profitabilitas PT. Sepatu Bata Tbk Tahun 2016-2018 Dilihat dari Grafik 3.4 yang menampilkan rasio profitabilitas perusahaan, maka dapat diketahui bahwa Gross Profit Margin perusahaan yang mempunyai nilai rasio yang tinggi jika dibandingkan dengan ketiga rasio lainnya, Gross Profit Margin perusahaan juga mengalami kenaikan dair tahun 2016 hingga 2018. Untuk rasio Net Profit Margin, ROE dan ROI perusahaan juga mengalami kenaikan dari tahun 2016 hingga 2018.

0%

10%

20%

30%

40%

50%

60%

2016 2017 2018

Net Profit Margin Gross Profit Margin ROE

ROI

Universitas Sumatera Utara

43 BAB IV

KESIMPULAN DAN SARAN

Setelah dilakukan analisis rasio keuangan pada PT. Sepatu Bata Tbk maka dapat diambil beberapa kesimpulan serta saran yang dapat mempermudah dari perusahaan dalam menjalankan usahanya agar dapat menjadi bahan pertimbangan bagi perusahaan sebagai berikut:

4.1 Kesimpulan

1. Dari Analisis Rasio likuiditas (Current Ratio, Quick Ratio dan Cash Ratio) dari tahun 2016 hingga 2018 menunjukkan bahwa kondisi PT. Sepatu Bata Tbk dalam keadaan likuid, artinya perusahaan akan mampu memenuhi kewajiban-kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki perusahaan.

2. Rasio leverage (Debt Ratio dan Debt to Equity Ratio) dari tahun 2015 hingga 2017 menunjukkan bahwa kemampuan perusahaan PT. Sepatu Bata masih mampu untuk memenuhi beban perusahaan itu sendiri.

3. Dilihat dari rasio-rasio aktivitas (Fixed Assets Turnover dan Total Assets Turnover) dari tahun 2016 hingga 2018 menunjukkan bahwa PT. Sepatu Bata Tbk memiliki nilai rasioyang belum cukup baik pada rasio Fixed Assets Turnover dan total Assets Turnover yang di mana

perusahaan belum cukup mampu untuk memaksimalkan aktivitas perusahaannya.

4. Dilihat dari rasio-rasio profitabilitas (Gross Profit Margin, Net ProfitMargin, Return on Investment dan Return on Equity) dari tahun 2016 hingga 2018

Universitas Sumatera Utara

5. dapat menunjukkan bahwa PT. Sepatu Bata Tbk kondisi perusahaan yang kurang baik.

4.2 Saran

Dari hasil penelitian, maka peneliti memberikan beberapa saran kepada PT.

Sepatu Bata Tbk yang dapat digunakan sebagai bahan pertimbangan sebagai berikut:

1. PT. Sepatu Bata Tbk sebaiknya mempertahankan kemampuan perusahaan dalam membayar kewajiban-kewajiban jangka pendeknya dengan aktiva lancar agar tetap likuid untuk tahun-tahun yang akandatang.

2. PT. Sepatu Bata Tbk sebaiknya memperbaiki dan lebih meningkatkan kinerja rasio leverage perusahaan walaupun perusahaan sudah mampu untuk menanggung beban-bebannya.

3. PT. Sepatu Bata Tbk sebaiknya meningkatkan kinerjanya pada rasio Inventory Turnover agar perusahaan mencapai nilai rata-rata industri dan untuk rasio total Assets Turnover perusahaan harus lebih meningkatkan lagi inovasi terhadap produk yang akan di jual sehingga dapat meningkatkan penjualan perusahaan agar perusahaan lebih baik lagi untuk tahun yang akan datang.

4. PT. Sepatu Bata Tbk sebaiknya meningkatkan kinerja keuangan perusahaan dengan jalan menekankan biaya usaha dan pengelolaan modal secara efisien.

Perusahaan harus mampu meningkatkan volume penjualan yang bertujuan untuk meningkatkan jumlah pendapatan yang akan berimbas pada

Universitas Sumatera Utara

45

peningkatan laba perusahaan dengan demikian kemampuan perusahaan untuk meningkatkan profitabilitasnya pada masa yang akan datang lebih baik.

5. PT. Sepatu Bata Tbk sebaiknya dapat melihat tingkat keminatan dari potensi pasar saat ini di mana perusahaan bisa mengikuti perkembangan dalam model dan bentuk sepatu atau sandal yang lagi trending pada saat ini.

6. PT. Sepatu Bata Tbk sebaiknya juga mengelola dan mengawasi dari tiap produksi produk-produk mereka agar produksi dan tingkat permintaan pasar dapat diimbangi supaya tetap dapat mencapa target pennjualan perusahaan.

Universitas Sumatera Utara

DAFTAR PUSTAKA

Fahmi, Irham, 2017. Analisis Laporan Keuangan. Bandung: Alfabeta.

Halim, Abdul. 2015. Auditing : Dasar-Dasar Audit Laporan Keuangan, Yogyakarta : UPP STIM YKPN

Hanafi, Mamduh M, dan Abdul Halim. 2014. Analisis Laporan Keuangan, Yogyakarta : UPP STIM YKPN.

Hantono. 2017,Konsep Analisa Laporan Keuangan dengan Pendekatan Rasio dan SPSS. Yogyakarta: Deepublish.

Hery, 2017. Teori Akuntansi Pendekatan Konsep dan Analisis. Jakarta: PT.

Gramedia

Kasmir. 2012. Analisis Laporan Keuangan, Jakarta : Rajagrafindo Persada.

Murhadi, Werener R. 2012. Analisis Laporan Keuangan Proyeksi dan Valuasi Saham, Jakarta : Salemba Empat

Sadalia, Isfenti. 2010. Manajemen Keuangan. Medan: USU Press.

Sirait, Pirmatua. 2014. Pelaporan dan Laporan Keuangan. Yogyakarta : Graha Ilmu.

Sjahrial, Dermawan, dan Djahotman Purba. 2013. Analisis Laporan Keuangan, Jakarta : Mitra Wacana Media.

Syahyunan. 2015. Manajemen Keuangan 1, Medan : USU Press.

Wahyudiono, Bambang. 2014. Mudah Membaca Laporan Keuangan, Jakarta : Raih Asa Sukses

Universitas Sumatera Utara

47

LAMPIRAN

1. Laporan Posisi Keuangan PT. Sepatu Bata Tbk Tahun 2016 – 2018 : Laporan posisi keuangan

31 December 2018

31 December 2017

31 Desember 2016

Aset

Aset lancar

Kas dan setara kas 4.688.596 6.391.491 5.738.209 Piutang usaha pihak

ketiga

29.834.451 30.811.387 31.799.752 Piutang usaha pihak

berelasi

2.864.543 3.521.570 2.055.397 Piutang lainnya pihak

ketiga

2.095.172 1.698.753 938.458 Piutang lainnya pihak

berelasi

877.431 718.145 7.070.761

Persediaan lancar

Persediaan lancar lainnya

377.713.945 383.148.815 324.917.517 Biaya dibayar dimuka

lancar

68.495.249 62.835.710 58.738.944 Pajak dibayar dimuka

lancar

75.858.131 72.251.651 56.019.104 Aset non-keuangan lancar

lainnya

7.118.033 6.576.893 7.715.391 Jumlah aset lancar 569.545.551 567.954.415 533.900.133

Aset tidak lancar

Biaya dibayar dimuka tidak lancar

39.265.362 44.016.940 31.285.420 Pajak dibayar dimuka tidak

lancar

6.155.915 4.106.820 2.049.987

Aset tetap 240.000.026 218.946.522 219.554.437

Aset tidak lancar non- keuangan lainnya

21.889.371 20.666.534 17.952.940 Jumlah aset tidak lancar 307.310.674 287.736.816 270.842.784

Jumlah aset 876.856.225 855.691.231 804.742.917

Liabilitas dan ekuitas

Universitas Sumatera Utara

Liabilitas

Liabilitas jangka pendek

Pinjaman jangka pendek 20.000.000 5.000.000 8.390.000 Utang usaha pihak

ketiga

94.204.401 101.394.259 94.621.974 Utang usaha pihak

berelasi

10.825.619 42.794.193 29.003.136 Beban akrual jangka

pendek

13.384.321 17.241.069 14.804.208 Liabilitas imbalan pasca

kerja jangka pendek

4.366.723 6.708.289 6.843.868

Utang pajak 1.554.585 8.590.470 4.224.019

Liabilitas non-keuangan jangka pendek lainnya

50.202.829 48.769.248 49.847.485 Jumlah liabilitas jangka

pendek

194.538.478 230.497.528 207.734.690

Liabilitas jangka panjang

Liabilitas pajak tangguhan

20.781.950 14.622.176 18.460.532 Jumlah liabilitas jangka

panjang

45.510.388 45.884.975 39.852.948 Jumlah liabilitas 240.048.866 276.382.503 247.587.638

Ekuitas

Ekuitas yang diatribusikan kepada pemilik entitas induk

Saham biasa 13.000.000 13.000.000 13.000.000

Komponen ekuitas lainnya

(596.587) (8.688.351) (4.799.424) Saldo laba yang

telah ditentukan penggunaannya

176.000 126.000 76.000

Saldo laba yang belum ditentukan penggunaannya

624.227.946 574.871.079 548.878.703 Jumlah ekuitas yang

diatribusikan kepada pemilik entitas induk

636.807.359 579.308.728 557.155.279

Jumlah ekuitas 636.807.359 579.308.728 557.155.279 Jumlah liabilitas dan ekuitas 876.856.225 855.691.231 804.742.917 Sumber : www.idx.co.id

Universitas Sumatera Utara